予測期間中の市場規模はどの程度になるでしょうか?

- 市場には、治療効果のある可能性を持つ新しい化学物質の特定と開発に関わるプロセスが含まれます。この市場は、心血管疾患、糖尿病、癌、呼吸器疾患、神経内科疾患などの慢性疾患の未解決の医療ニーズへの対応において重要な役割を果たしています。 科学的研究コミュニティは、創薬における人工知能(AI)やゲノミクスの応用を含む、さまざまな技術を用いた革新的な治療法の探究を続けています。 低分子化合物の創薬は、これらの化合物がさまざまな治療分野における潜在的な解決策を提供できることから、依然として重要な焦点となっています。 さらに、前臨床試験と臨床試験は、創薬プロセスにおける重要な段階です。これらの段階を経て、広範囲での使用が承認される前に、リード化合物の安全性と有効性が確保されます。製薬会社は、新薬を市場に投入するために、これらの段階に多大なリソースを投資しています。医療費支出と特許切れは、創薬技術市場の主な推進要因です。慢性疾患が増加し続けているため、新たな治療法への需要が高まっています。さらに、多くの大型医薬品の特許切れにより、製薬会社は新たな治療薬の発見と開発を迫られています。

- 心血管疾患、糖尿病、がんは、世界的に死因や障害の主な原因となっています。さらに、新型コロナのパンデミックにより、抗ウイルス薬も大きな注目を集めています。これらの疾患に対する効果的な治療法の開発は、創薬技術市場における優先事項であり続けています。また、タンパク質、ペプチド、モノクローナル抗体などを含むバイオ医薬品も、創薬技術市場における重要な焦点となっています。生活習慣の変化や環境要因(大気汚染など)は、さまざまな疾患の発症につながる可能性があります。そのため、こうした健康上の懸念に対処するには、創薬に関する継続的な研究が不可欠です。AIやゲノミクスなどの創薬技術におけるイノベーションは、市場にとって有望な機会をもたらします。これらの技術は、発見プロセスの加速、コスト削減、新薬の市場投入成功率の向上に役立ちます。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

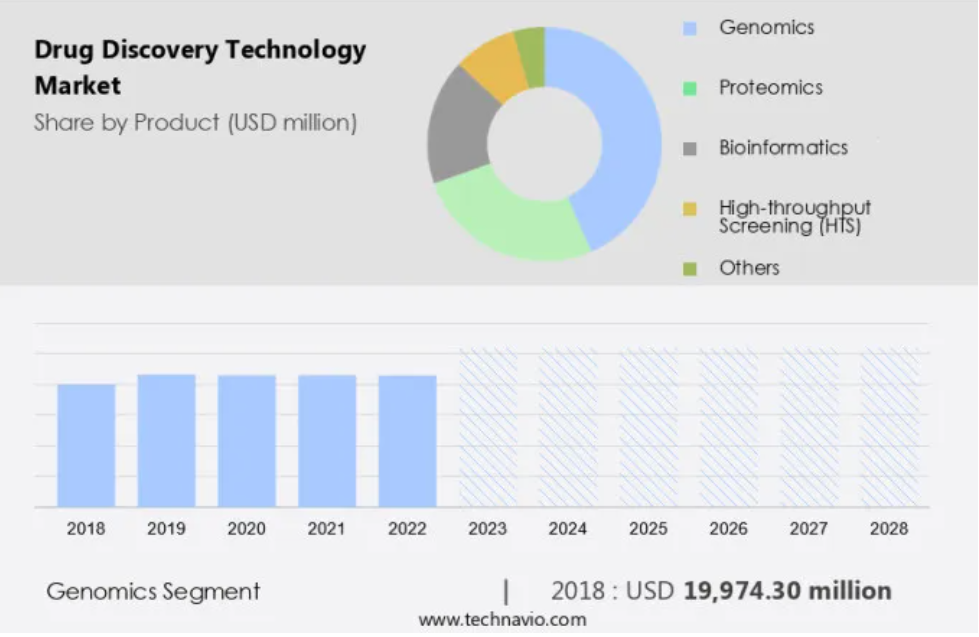

- 製品

- ゲノミクス

- プロテオミクス

- バイオインフォマティクス

- ハイスループットスクリーニング(HTS)

- その他

- エンドユーザー

- 製薬およびバイオテクノロジー企業

- 学術および研究機関

- CRO

- 地域

- 北米

- 米国

- ヨーロッパ

- ドイツ

- アジア

- 中国

- インド

- 日本

- その他(ROW)

- 北米

製品別洞察

- ゲノミクス分野は、予測期間中に著しい成長が見込まれています。

市場は目覚ましい進歩を遂げており、ゲノミクス分野がその先導役を担っています。この分野は、新規治療介入法の開発に不可欠な遺伝子解析の精度と速度を向上させる先進技術の採用によって特徴づけられます。生物の遺伝子すべてを含む生物全体のデオキシリボ核酸(DNA)を検査するゲノミクスは、創薬において重要な役割を果たしています。ゲノムの配列決定と分析能力は、疾患に関連する遺伝子マーカーの特定に革命をもたらし、個別化治療への道を開きました。

さらに、ゲノミクスにおける最近の画期的な進歩により、市場はさらに前進しています。企業が癌治療の革命やアルツハイマー病やパーキンソン病などの神経疾患の管理を目的とした高度なソリューションを導入しているためです。これらの進歩は、癌、呼吸器疾患、神経疾患などの疾患の増加、およびライフスタイルの変化や公害が公衆衛生に与える影響によって推進されています。

ゲノム解析セグメントは2018年に199.7億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は予測期間中に世界市場の成長に36%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米では、大手製薬会社による多額の投資と産業内での戦略的提携により、市場が大幅に成長しています。 革新と研究開発におけるこの地域の優位性は、ファイザーやジョンソン・エンド・ジョンソンなどの業界大手によって推進されており、ファイザーだけでも2024年第1四半期には25億米ドルを社内の研究開発プロジェクトに投資しています。これらの投資は、治療効果のある可能性を持つ新しい化学化合物の発見における競争優位性を維持し、イノベーションを促進するために不可欠です。これらの化合物は、さまざまな慢性疾患の治療を目的として、前臨床試験および臨床試験が進行中です。特に米国は医薬品の研究開発の中心地であり、市場において重要な地域となっています。

市場力学

弊社の研究員は、2023年をベース年として、主要な推進要因、トレンド、課題を分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

創薬技術市場の採用増加につながる主な市場推進要因は何でしょうか?

慢性疾患の増加が市場の主な推進要因となっています。

- 慢性疾患の発生率上昇により、市場は継続的な成長を遂げています。糖尿病、心臓病、脳卒中、癌などの慢性疾患は、世界的に疾病率と死亡率の主な要因となっており、世界の死亡原因の74%、年間約4,100万人の死亡者数を占めています。低・中所得国は不均衡な影響を受けており、毎年1,700万人の70歳未満の人が非感染性疾患(NCD)で命を落としています。非感染性疾患の中でも、心血管疾患が主な原因となっており、毎年1790万人の命が奪われています。この深刻化する健康問題に対処するため、製薬業界では、人工知能(AI)、ゲノミクス、ハイスループットスクリーニング、分子モデリング、バーチャルスクリーニングなどの先進技術を活用して、革新的な治療法の発見にますます力を入れています。

- ハイスループットスクリーニング技術により、研究者は短時間で数千もの化合物を疾患ターゲットに対してテストすることが可能になり、分子モデリングとバーチャルスクリーニングにより、タンパク質とリガンドの相互作用の予測や、薬物分子の最適化が可能になります。 こうした技術の進歩は、患者の治療結果の改善と医療費の削減に大きな可能性をもたらします。 製薬業界は、新薬開発プロセスを加速し、臨床試験の成功率を高めることで、より迅速かつ低コストで新薬を市場に投入することができます。まとめると、慢性疾患の負担の増加により、革新的な治療法の開発と患者の治療結果の改善のために、AI、ゲノミクス、ハイスループットスクリーニング、分子モデリング、バーチャルスクリーニングなどの先進的な創薬技術の採用が不可欠となっています。

創薬技術市場を形成する市場動向とは?

新たな創薬技術の導入が市場の今後のトレンドです。

- 創薬技術市場は、医薬品開発プロセスの合理化と精度向上を実現する高度な技術の統合により、著しい進化を遂げている。この領域における画期的なイノベーションの1つが、富士通株式会社と理化学研究所計算科学研究機構が開発したAI駆動型創薬技術である。2023年10月10日、両者は共同で、電子顕微鏡画像からタンパク質の構造変化を導き出すジェネレーティブAIを活用したAI技術の提供開始を発表した。この技術は、タンパク質の3D密度マップを生成し、タンパク質の構造とそれらの修飾をより正確に推定することを可能にする。

- 医療分野の支出増加と、循環器疾患や糖尿病のいくつかのブロックバスター薬の特許切れが相まって、先進的な創薬ソリューションに対する需要が大幅に高まっている。この技術進歩は、米国の創薬技術市場の成長に大きく貢献することが期待されている。(単語数:100)

創薬技術市場は成長の過程でどのような課題に直面しているのか?

新薬の開発と商業化における知的財産(IP)問題は、市場の成長に影響を与える主要な課題である。

- 知的財産(IP)の紛争は市場に大きな課題をもたらし、複雑な法廷闘争や革新的な治療法の進歩と商業化の妨げとなる可能性がある。これらの複雑な問題は、著名な製薬会社が関与する最近の注目すべき訴訟によって強調されている。新型コロナ・パンデミックの10年前に確立された彼らの特許は、特にmRNAをヒト細胞に導入するワクチンの基盤となっているという主張もある。これらの知的財産の対立は、創薬技術分野の進歩と収益性に大きな影響を与える可能性がある。

独占的な顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

企業および市場洞察

企業は、市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Agilent Technologies Inc.: 同社は、発見、スクリーニング、毒性研究のためのセルベースアッセイを用いた創薬技術と開発サイクルを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

- Amgen Inc.

- AstraZeneca Plc

- Bayer AG

- Bruker Corp.

- Charles River Laboratories International Inc.

- Danaher Corp.

- Eli Lilly and Co.

- General Electric Co.

- GlaxoSmithKline Plc

- Illumina Inc.

- Merck KGaA

- Novartis AG

- Novo Nordisk AS

- Promega Corp.

- QIAGEN N.V.

- Revvity Inc.

- Sanofi SA

- Takeda Pharmaceutical Co. Ltd.

- Thermo Fisher Scientific Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「産業用に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

創薬技術市場は、製薬業界におけるダイナミックで革新的な分野であり、さまざまな慢性疾患の治療に有効な可能性を持つ新しい化学化合物の特定に焦点を当てています。このプロセスには、新薬を市場に投入するためのリード化合物の発見、前臨床試験、臨床試験が含まれます。人工知能、ゲノミクス、ハイスループットスクリーニング、分子モデリング、バーチャルスクリーニング、予測アルゴリズム、プロテオミクス、メタボロミクスなどの先進技術の利用は、創薬の効率を大幅に向上させます。慢性疾患(心臓血管疾患、糖尿病、癌、呼吸器疾患、神経内科疾患など)は、世界的に医療費の大きな割合を占めています。これらの疾患に対処するための革新的な治療法へのニーズが、創薬技術市場を牽引しています。

さらに、特許紛争や特許失効は市場成長の課題となりますが、バイオ医薬品、免疫療法薬、バイオシミラー、その他の先進的治療薬の開発は成長の機会を提供します。インシリコ創薬は、ハイスループットスクリーニング、薬理ゲノミクス、コンビナトリアルケミストリーと組み合わせることで、腫瘍内科研究に革命をもたらし、臨床試験の効率を高め、ジェネリック医薬品の開発を可能にし、世界中で増加する癌患者に対処するための革新的なナノテクノロジーソリューションを推進しています。創薬、腫瘍内科研究、その他の医薬品分野におけるAI技術の統合は、産業用に革命をもたらし、より迅速かつ正確な薬剤候補の特定を可能にしています。低分子薬、生物製剤、抗ウイルス薬、腫瘍内科薬は、市場成長を牽引する主要な薬剤の種類です。生活習慣の変化、汚染、その他の環境要因も、新薬や治療法に対する需要の高まりに寄与しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – 製品による市場細分化の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2023年と2028年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2023

4.4 市場の見通し:2023年から2028年の予測

世界市場規模および予測 2023年から2028年(百万ドル)の図表

世界市場規模および予測 2023年から2028年(百万ドル)のデータ表

世界市場:前年比成長率 2023年から2028年(%)の図表

世界市場のデータ表:前年比成長率 2023年~2028年(%)

5 過去の市場規模

5.1 世界創薬技術市場 2018年~2022年

過去の市場規模 – 世界創薬技術市場 2018年~2022年のデータ表(百万ドル)

5.2 製品セグメント分析 2018年~2022年

歴史的市場規模 – 製品セグメント 2018年~2022年 ($百万)

5.3 エンドユーザーセグメント分析 2018年~2022年

歴史的市場規模 – エンドユーザーセグメント 2018年~2022年 ($百万)

5.4 地域セグメント分析 2018年~2022年

地域セグメント別市場規模推移 2018年~2022年 ($百万)

5.5 国別セグメント分析 2018年~2022年

国別セグメント別市場規模推移 2018年~2022年 ($百万)

6 定性的分析

6.1 AIが世界の創薬技術市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2023年と2028年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2023年と2028年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2023年と2028年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2023年と2028年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2023年と2028年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2023年と2028年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2023年および2028年

8 製品別市場区分

8.1 市場区分

製品に関する図表 – 市場シェア 2023年~2028年(%)

製品に関するデータ表 – 市場シェア 2023年~2028年(%)

8.2 製品別比較

製品別比較に関する図表

製品別比較に関するデータ表

8.3 ゲノミクス – 市場規模・予測 2023年~2028年

ゲノミクス – 市場規模・予測 2023年~2028年(百万ドル)の図表

ゲノミクス – 市場規模・予測 2023年~2028年(百万ドル)のデータ表

ゲノミクス – 前年比成長率 2023年~2028年(%)の図表

ゲノミクスに関するデータ表 – 2023年から2028年までの前年比成長率(%)

8.4 プロテオミクス – 市場規模および予測 2023年から2028年

プロテオミクスに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

プロテオミクスに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

プロテオミクスに関する図表 – 2023年から2028年までの前年比成長率(%)

プロテオミクスに関するデータ表 – 2023年から2028年までの前年比成長率(%)

8.5 バイオインフォマティクス – 市場規模・予測 2023年から2028年

バイオインフォマティクスに関する図表 – 市場規模・予測 2023年から2028年(百万ドル)

バイオインフォマティクスに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

バイオインフォマティクスに関するチャート – 前年比成長率 2023年~2028年 (%)

バイオインフォマティクスに関するデータ表 – 前年比成長率 2023年~2028年 (%)

8.6 高処理スクリーニング(HTS) – 市場規模・予測 2023年~2028年

ハイスループットスクリーニング(HTS)に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

ハイスループットスクリーニング(HTS)に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

ハイスループットスクリーニング(HTS)に関する図表 – 前年比成長率 2023年~2028年(%)

ハイスループットスクリーニング(HTS)に関するデータ表 – 2023年から2028年の前年比成長率(%)

8.7 その他 – 市場規模および予測 2023年から2028年

その他に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

その他に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

その他に関する図表 – 2023年から2028年の前年比成長率(%)

その他に関するデータテーブル – 2023年から2028年の前年比成長率(%)

8.8 製品別市場機会

製品別市場機会(百万ドル)

製品別市場機会に関するデータテーブル(百万ドル)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2023年~2028年(%)の図表

エンドユーザー別市場シェア 2023年~2028年(%)のデータ表

9.2 エンドユーザー別比較

エンドユーザー別比較の図表

エンドユーザー別比較のデータ表

9.3 製薬およびバイオテクノロジー企業 – 市場規模および予測 2023年~2028年

製薬・バイオテクノロジー企業 – 市場規模・予測 2023年~2028年 ($百万) の図表

製薬・バイオテクノロジー企業 – 市場規模・予測 2023年~2028年 ($百万) のデータテーブル

製薬・バイオテクノロジー企業 – 前年比成長率 2023年~2028年 (%) の図表

製薬・バイオテクノロジー企業に関するデータ表 – 2023年から2028年の前年比成長率(%)

9.4 学術・研究機関 – 市場規模および予測 2023年から2028年

学術・研究機関に関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

学術・研究機関に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

学術・研究機関に関するチャート – 前年比成長 2023年~2028年 (%)

学術・研究機関に関するデータ表 – 前年比成長 2023年~2028年 (%)

9.5 CROs – 市場規模・予測 2023年~2028年

CROsに関する図表 – 市場規模・予測 2023年~2028年 ($百万)

CROsに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

CROsに関する図表 – 前年比成長率 2023年~2028年 (%)

CROに関するデータ表 – 対前年成長率 2023年~2028年(%)

9.6 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会に関するデータ表(百万ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表 2023年~2028年(%)

地域別市場シェアに関するデータ表 2023年~2028年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 北米 – 市場規模および予測 2023年~2028年

北米 – 市場規模および予測 2023年~2028年(百万ドル)に関する図表

北米 – 市場規模・予測 2023年~2028年(百万ドル)に関するデータテーブル

北米 – 前年比成長率 2023年~2028年(%)に関するグラフ

北米 – 前年比成長率 2023年~2028年(%)に関するデータテーブル

11.4 ヨーロッパ – 市場規模・予測 2023年~2028年

ヨーロッパに関する図表 – 市場規模・予測 2023年~2028年 ($百万)

ヨーロッパに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

ヨーロッパに関する図表 – 前年比成長率 2023年~2028年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2023年~2028年 (%)

11.5 アジア – 市場規模および予測 2023年~2028年

アジアに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

アジアに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

アジアに関する図表 – 前年比成長率 2023年~2028年 (%)

アジアに関するデータ表 – 前年比成長率 2023年~2028年(%)

11.6 世界のその他の地域(ROW) – 市場規模および予測 2023年~2028年

世界のその他の地域(ROW)に関するチャート – 市場規模および予測 2023年~2028年(百万ドル)

世界のその他地域(ROW)に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

世界のその他地域(ROW)に関するチャート – 前年比成長率 2023年~2028年(%)

世界のその他地域(ROW)に関するデータ表 – 前年比成長率 2023年~2028年(%)

11.7 米国 – 市場規模および予測 2023年~2028年

米国に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

米国に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

米国に関する図表 – 前年比成長率 2023年~2028年 (%)

米国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

11.8 中国 – 市場規模および予測 2023年から2028年

中国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

中国に関する図表 – 2023年から2028年の前年比成長率(%)

中国に関するデータ表 – 2023年から2028年の前年比成長率(%)

11.9 ドイツ – 市場規模および予測 2023年から2028年

ドイツに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

ドイツに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

ドイツに関するチャート – 前年比成長率 2023年~2028年 (%)

ドイツに関するデータ表 – 前年比成長率 2023年~2028年 (%)

11.10 英国 – 市場規模・予測 2023年~2028年

英国に関する図表 – 市場規模・予測 2023年~2028年 ($百万)

英国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

英国に関する図表 – 前年比成長率 2023年~2028年 (%)

英国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

11.11 フランス – 市場規模および予測 2023年から2028年

フランスに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

フランスに関する図表 – 前年比成長率 2023年から2028年(%)

フランスに関するデータ表 – 2023年から2028年までの前年比成長率(%)

11.12 日本 – 市場規模および予測 2023年から2028年

日本に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

日本の市場規模推移 – 2023年から2028年の前年比成長率(%)

日本の市場規模推移 – 2023年から2028年の前年比成長率(%)

11.13 インド – 市場規模および予測 2023年から2028年

インドの市場規模推移 – 2023年から2028年の市場規模(百万ドル)

インドに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

インドに関するグラフ – 前年比成長率 2023年~2028年 (%)

インドに関するデータ表 – 前年比成長率 2023年~2028年 (%)

11.14 イタリア – 市場規模・予測 2023年~2028年

イタリアに関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

イタリアに関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

イタリアに関する図表 – 前年比成長率 2023年~2028年(%)

イタリアに関するデータ表 – 前年比成長率 2023年~2028年(%)

11.15 韓国 – 市場規模・予測 2023年~2028年

韓国に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

韓国に関する図表 – 前年比成長率 2023年~2028年(%)

韓国に関するデータ表 – 前年比成長率 2023-2028年 (%)

11.16 カナダ – 市場規模および予測 2023-2028年

カナダに関する図表 – 市場規模および予測 2023-2028年 ($百万)

カナダに関するデータ表 – 市場規模および予測 2023-2028年 ($百万)

カナダに関する図表 – 2023年から2028年までの前年比成長率(%)

カナダに関するデータ表 – 2023年から2028年までの前年比成長率(%)

11.17 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータ表(百万ドル)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場の課題

12.3 推進要因と課題の影響

2023年と2028年の推進要因と課題の影響

12.4 市場の機会/制約

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 産業用リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 プロファイルされた企業

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

14.4 Agilent Technologies Inc.

Agilent Technologies Inc. – 概要

Agilent Technologies Inc. – 事業セグメント

Agilent Technologies Inc. – 主なニュース

Agilent Technologies Inc. – 主な製品・サービス

Agilent Technologies Inc. – セグメントフォーカス

SWOT

14.5 アストラゼネカ

アストラゼネカ – 概要

アストラゼネカ – 製品 / サービス

アストラゼネカ – 主なニュース

アストラゼネカ – 主な製品

SWOT

14.6 バイエル

バイエル – 概要

バイエル – 事業セグメント

バイエル – 主なニュース

バイエル – 主な製品

Bayer AG – セグメントフォーカス

SWOT

14.7 Bruker Corp.

Bruker Corp. – 概要

Bruker Corp. – 事業セグメント

Bruker Corp. – 主なニュース

Bruker Corp. – 主な製品

Bruker Corp. – セグメントフォーカス

SWOT

14.8 Charles River Laboratories International Inc.

Charles River Laboratories International Inc. – 概要

Charles River Laboratories International Inc. – 事業セグメント

Charles River Laboratories International Inc. – 主な製品

チャールスリバーラボラトリーズインターナショナル – セグメントフォーカス

SWOT

14.9 ダナハー

ダナハー – 概要

ダナハー – 事業セグメント

ダナハー – 主なニュース

ダナハー – 主な製品

ダナハー – セグメントフォーカス

SWOT

14.10 ゼネラル・エレクトリック

ゼネラル・エレクトリック – 概要

ゼネラル・エレクトリック – 事業セグメント

ゼネラル・エレクトリック – 主なニュース

ゼネラル・エレクトリック・カンパニー – 主な製品

ゼネラル・エレクトリック・カンパニー – セグメントフォーカス

SWOT

14.11 グラクソ・スミスクライン・ピーエルシー

グラクソ・スミスクライン・ピーエルシー – 概要

グラクソ・スミスクライン・ピーエルシー – 事業セグメント

グラクソ・スミスクライン・ピーエルシー – 主なニュース

グラクソ・スミスクライン・ピーエルシー – 主な製品

グラクソ・スミスクライン・ピーエルシー – セグメントフォーカス

SWOT

14.12 イルミナ社

イルミナ社 – 概要

イルミナ社 – 事業セグメント

イルミナ社 – 主なニュース

イルミナ社 – 主な製品・サービス

イルミナ社 – セグメントフォーカス

SWOT

14.13 メルク社

メルク社 – 概要

メルク社 – 事業セグメント

メルク社 – 主なニュース

メルク社 – 主な製品・サービス

Merck KGaA – セグメントフォーカス

SWOT

14.14 Promega Corp.

Promega Corp. – 概要

Promega Corp. – 製品 / サービス

Promega Corp. – 主な製品・サービス

SWOT

14.15 QIAGEN N.V.

QIAGEN N.V. – 概要

QIAGEN N.V. – 製品 / サービス

QIAGEN N.V. – 主なニュース

QIAGEN N.V. – 主な製品・サービス

SWOT

14.16 Revvity Inc.

Revvity Inc. – 概要

Revvity Inc. – 事業セグメント

Revvity Inc. – 主な製品・サービス

Revvity Inc. – セグメント別動向

SWOT

14.17 武田薬品工業株式会社

武田薬品工業株式会社 – 概要

武田薬品工業株式会社 – 製品 / サービス

武田薬品工業株式会社 – 主なニュース

武田薬品工業株式会社 – 主な製品・サービス

SWOT

14.18 サーモフィッシャーサイエンティフィック株式会社

サーモフィッシャーサイエンティフィック株式会社 – 概要

サーモフィッシャーサイエンティフィック株式会社 – 事業セグメント

サーモフィッシャーサイエンティフィック株式会社 – 主なニュース

サーモフィッシャーサイエンティフィック株式会社 – 主な製品・サービス

サーモフィッシャーサイエンティフィック株式会社 – セグメントの焦点

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/