市場の集中と特性

市場の成長段階は中程度で、加速しつつあります。この市場の特徴は、神経疾患の増加、人口の高齢化、低侵襲手術に対する好みの高まり、患者の治療結果を改善する効果的なソリューションとしての硬膜代替物の受容の高まりです。

市場は中程度のイノベーションを経験しています。新規の生体材料に関する研究は限られており、イノベーションの課題となっています。なぜなら、いくつかの企業は確立された合成オプションに依存しているからです。しかし、さまざまな神経疾患の増加と手術件数の増加により、予測期間中に硬膜代替品のイノベーションが促進されると予想されます。

規制当局は硬膜代替品業界の形成において重要な役割を果たしています。FDAやEMAが定める規制基準への準拠は、製品の承認や市場参入に不可欠です。これらの規制により、硬膜代替品に対して厳格な前臨床試験や臨床試験が義務付けられています。規制プロセスが複雑であることはメーカーにとって課題となり得ますが、医療従事者や患者が先進的な硬膜代替品を迅速に利用できる可能性に影響を与える可能性があります。しかし、これらの規制により、硬膜代替品がエンドユーザーにとって安全かつ効果的であることが保証されます。

硬膜代替品業界におけるM&A活動のレベルは中程度です。市場参加者は、市場での存在感の向上、製品ラインナップの強化、地域拡大など、さまざまな理由からこの戦略を採用しています。大手企業は、製品ポートフォリオの強化と市場の拡大を目的として、中小企業の買収を行っています。戦略的な合併や買収は、企業が先進技術や研究能力を活用することを可能にします。

硬組織代替品業界における製品代替品の脅威は中程度ですが、重大です。自家移植や同種移植などの代替材料が同様の目的を果たすことができるためです。これらの従来の選択肢は、その確立された有効性により、特定の用途では好まれるかもしれませんが、合成代替品の進歩により、硬組織代替品に対するこの受容のギャップは大幅に縮小しています。

硬組織代替品業界は、エンドユーザーの集中度が中程度であるという特徴があります。市場におけるエンドユーザーの集中は主に、脳神経外科を専門とする病院や外科センターが関係しています。高齢化や神経疾患の発生率の増加により、脳神経外科の処置件数が増加する中、メーカーはこれらの施設の進化するニーズに応える必要があります。

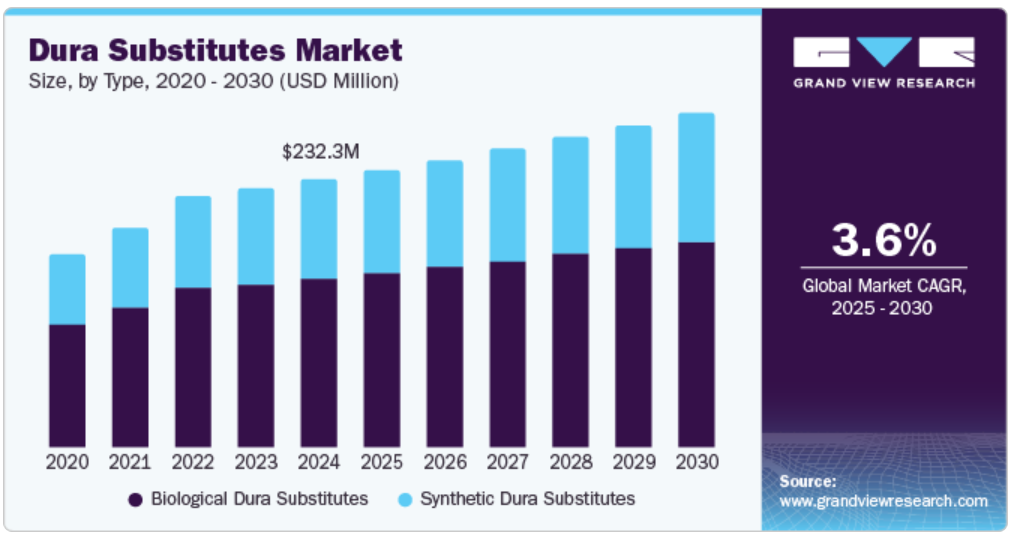

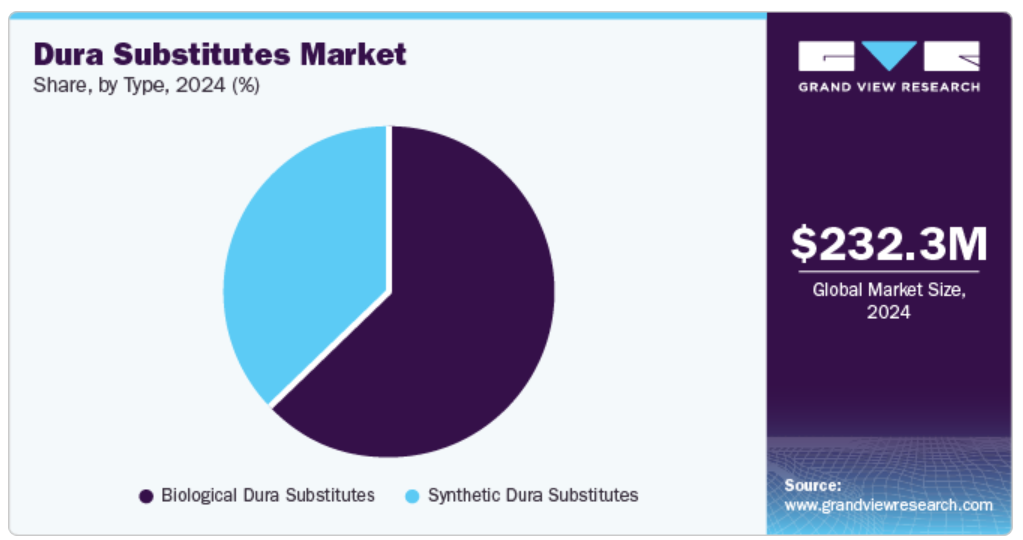

種類別洞察

生体硬膜代替品セグメントは、優れた生体適合性、免疫原性反応のリスクの低減、および生体組織との効果的な統合能力により、2024年には市場を独占しました。これらの代替品は主に、細胞成分を除去し抗原性を低減するための厳格な処理工程を経たウシやブタなどのヒトまたは動物組織から生成されます。この処置により、生物学的硬膜代替品は人間の硬膜の自然な特性を模倣し、神経組織の修復に構造的および機能的なサポートを強化して提供します。さらに、生分解性であるため、二次的な除去手術の必要がなく、脳神経外科手術において大きな利点となります。

合成硬膜代替品市場は、他の代替品よりも優れたいくつかの重要な利点により、市場で最も急速な成長が見込まれています。合成硬膜代替品は、ポリテトラフルオロエチレン(PTFE)、ポリエステル、シリコンなどの先進的なポリマーから作られており、高度なカスタマイズと信頼性を提供します。これらの素材は、特定の機械的および物理的要件を満たすように設計することができ、脳神経外科用途において一貫した性能を確保します。さらに、柔軟性や強度などの特性により、頭蓋や脊椎の手術など、さまざまな外科手術における生体力学的ストレスに耐えることができるため、需要が高まっています。

地域別洞察

北米の硬膜代替品市場は、2024年には世界全体で32.89%のシェアを占め、市場を独占しました。これは、神経系処置の増加、生体材料の進歩、および医療従事者における効果的な術後治癒に関する意識の高まりが組み合わさったことによるものです。北米では、脳腫瘍、外傷性脳損傷、脊髄疾患などの神経疾患の有病率が着実に増加しています。例えば、米国癌協会によると、2023年には米国で約25,400件の脳または脊髄の悪性腫瘍が診断されると推定されています。さらに、2023年には脳および脊髄腫瘍が米国で約18,760件の死亡原因になると推定されています。このような神経疾患の増加に伴い、さまざまな脳神経外科処置の需要が高まっています。

米国の硬膜代替品市場の動向

米国の硬膜代替品市場は、2024年には北米地域において大きなシェアを占めていました。これは、脳神経外科の処置技術の進歩と外科的介入を必要とする神経疾患の増加によるものです。さらに、精密かつ適応性のある硬膜代替品の使用を必要とする場合が多い低侵襲脳神経外科処置の採用が増加していることも、この需要の高まりに貢献しています。さらに、複数の主要な市場参加者の存在と、高度な硬膜代替製品へのアクセスにより、医療提供者はこれらのソリューションを採用することが可能となり、その結果、国内での需要が促進されています。

カナダの硬膜代替製品市場は、脳神経外科処置の進歩、頭部外傷の増加、イノベーションを支える強固な医療インフラにより、着実な成長を遂げています。近年、カナダでは外傷性脳損傷や、頭蓋手術を必要とする腫瘍などの神経疾患が増加しており、効果的な硬膜代替物の持続的な需要を生み出しています。例えば、カナダ政府によると、2018年から2023年の間に、カナダでは約127,460件のTBI関連の入院が報告されています。

ヨーロッパの硬膜代替物市場の動向

ヨーロッパの硬膜代替品市場は、人口の高齢化や合成生体材料の採用増加などの要因により、著しい成長を遂げています。過去10年間で、ヨーロッパでは人口の高齢化や外傷性脳損傷や脊髄腫瘍などの疾患の診断率の向上により、脳や脊髄の手術が急増しています。硬膜欠損の修復は、脳脊髄液の漏出や術後の合併症を防ぐために不可欠であるため、効果的な硬膜代替品の需要が高まっています。

英国の硬膜代替品市場は、予測期間中に大幅な成長が見込まれています。特に頭部や脊髄の損傷による硬膜修復を必要とする患者数の増加が、この市場を牽引する主な要因となっています。さらに、高齢化や神経疾患の増加と相まって、医療技術の進歩に力を入れる英国の姿勢が、耐久性が高く費用対効果に優れた硬膜代替品に対する大きな需要を生み出しています。

ドイツの硬膜代替品市場は、同国の高度な医療インフラと医療研究への注目の高まりにより、著しい成長を遂げています。さらに、ドイツの病院では低侵襲処置がますます採用されるようになっており、この処置では硬膜修復に先進材料が使用されるため、同国の市場成長に貢献しています。

アジア太平洋硬膜代替品市場の動向

アジア太平洋硬膜代替品市場は、予測期間において最も速いCAGRで成長すると予測されています。神経疾患の発生率の上昇、医療インフラの整備、脳外科手術への意識の高まりといった要因が、この成長予測につながっています。近年、日本、中国、インドなどの国々では、高齢化と外傷性脳損傷の増加により、硬膜代替品に対する需要が高まっています。また、この地域では医療インフラも改善され、硬膜の修復を伴う高度な治療を提供する専門病院や外科センターが増えています。これは、頭蓋手術を受ける患者にとって重要なプロセスです。

中国における硬膜代替品市場は、予測期間中に大幅な成長が見込まれています。中国では医療インフラが大幅に発展しており、より優れた治療結果をもたらす先進的な医療ソリューションの採用も可能となっています。さらに、人口の高齢化と低侵襲処置に対する意識の高まりが相まって、同国の市場成長にさらに拍車をかけています。

中南米硬膜代替品市場の動向

中南米硬膜代替品市場は、脳神経外科の進歩と、外傷性脳損傷、脊髄手術、脳腫瘍切除術などの硬膜が関わる症状に対する効果的な治療への需要の高まりを背景に、著しい成長を遂げています。中南米諸国では、高度な医療技術やトレーニングへの投資が増加しており、複雑な外科処置における硬膜代替品のより効率的な利用につながっています。さらに、この地域の医療制度が進化するにつれ、規制当局は硬膜代替品の承認プロセスを合理化し、市場におけるエンドユーザーにとってより入手しやすくすることが期待されています。

中東・アフリカ硬膜代替品市場の動向

中東・アフリカの硬膜代替品市場は、医療インフラ開発への注目度の高まり、医療費の増加、脳や脊髄の手術後の患者の治療結果の改善への注目度の高まりを背景に成長を続けています。過去10年間で、この地域の医療インフラが改善し、脳神経外科を専門とする病院やクリニックが増えたことで、効果的な硬膜代替品に対する需要が高まりました。さらに、UAEやサウジアラビアなどの国々では、高度な外科的治療を求める患者による医療観光が増加しており、硬膜代替品の需要がさらに高まっています。

サウジアラビアの硬膜代替品市場は、予測期間中に大幅な成長が見込まれています。サウジアラビアは、外傷、手術、先天性疾患による硬膜欠損の治療に硬膜代替品が不可欠な脳神経外科分野を含む、国内の医療インフラに多額の投資を行っています。サウジアラビア政府のビジョン2030イニシアティブは、医療サービスの質の向上と国際的な医療プロバイダーへの依存の低減に重点を置いており、この発展を加速させています。

神経疾患に対する意識向上の取り組み

2024年11月、国立神経疾患センターは、中国における神経疾患に対する意識を高めることを目的とした一連の書籍を刊行しました。この出版物では、一般的な疾患や主要な疾患を取り上げ、患者とその家族に対する理解と支援の必要性を訴えています。

2024年6月、イタリア神経学会は、認知度を高め、精神および神経疾患と闘うことを目的とした「イタリア脳の健康戦略2024-2031」を開始しました。これは、WHOのグローバル行動計画に沿ったもので、イタリアのあらゆる層における脳の健康を改善するために、患者、医療従事者、政策立案者間の協力を強調しています。

2022年5月、WHOは、神経疾患を抱える人々の治療へのアクセスを向上させ、生活の質と治療へのアクセスを改善するための「てんかんおよびその他の神経疾患に関する部門間グローバル行動計画(2022-2031)」の採択を発表しました。この計画では、てんかんおよび関連疾患に対するガバナンス、診断、予防、研究、公衆衛生対応に関する戦略的目標が概説されています。

主要な硬膜代替品 企業洞察

主要な市場関係者は、市場での存在感を高め、他の市場関係者に対する競争優位性を獲得するために、新製品発売、承認取得など、さまざまな戦略を採用しています。 硬膜代替品業界におけるこうした進歩は、予測期間中の市場成長を後押しすると予測されています。

硬膜代替品市場の主要企業:

以下は、硬膜代替品市場における主要企業です。 これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Medtronic

- B. Braun SE

- Stryker

- DePuy Synthes (Johnson & Johnson)

- W. L. Gore & Associates, Inc.

- Acera Surgical Inc.

- Severn Healthcare Technologies Limited.

- INTEGRA LIFESCIENCES

- GUNZE LIMITED

最近の動向

- 2023年8月、NURAMI MEDICALは、同社の人工硬膜「ArtiFascia Dura Substitute」がFDA 510(k)認可を取得したと発表しました。この革新的な移植材は、エレクトロスピニング法で製造されたナノファイバーから作られており、脳神経外科における硬膜修復用に設計されています。組織再生の促進、脳脊髄液(CSF)漏出の防止、取り扱いの容易性など、いくつかの利点があります。ArtiFascia Dura Substituteは、軟組織修復技術の大きな進歩であり、脳神経外科処置を受ける患者の外科的治療結果を向上させます。

グローバル硬膜代替品市場レポートのセグメント

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新トレンドの分析を提供しています。この調査では、Grand View Researchは種類と地域に基づいて世界の硬膜代替品市場レポートをセグメント化しました。

- 種類別 見通し(収益、百万米ドル、2018年~2030年)

- 生物学的硬膜代替品

- 合成硬膜代替品

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- タイ

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論および範囲

1.1. 市場細分化および範囲

1.2. 調査方法

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場の策定および検証

1.6. モデルの詳細

1.7. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合の見通し

第3章 デュラ代替品市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 補助的市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 神経疾患の発生率の上昇

3.2.1.2. 低侵襲処置に対する認識の高まり

3.2.1.3. 高齢者人口の増加

3.2.1.4. 規制当局の支持の高まり

3.2.2. 市場抑制要因の分析

3.2.2.1. 合併症のリスクと安全性への懸念

3.2.2.2. 硬膜代替物の高コスト

3.2.3. 市場機会の分析

3.2.3.1. 新興市場の拡大

3.2.4. 市場の課題分析

3.2.4.1. 高品質の生物学的材料の入手が限られている

3.3. 人工硬膜の市場分析ツール

3.3.1. 業界分析 – ポーターのファイブフォース

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL分析

3.3.2.1. 政治および法的環境

3.3.2.2. 経済および社会環境

3.3.2.3. 技術的環境

第4章 硬膜代替品市場:種類別予測と傾向分析

4.1. セグメントダッシュボード

4.2. 硬膜代替品市場の種類別推移分析

4.3. 硬膜代替品市場規模および傾向分析、種類別、2018年から2030年(百万米ドル

4.4. 生体硬膜代替品

4.4.1. 生体硬膜代替品市場の収益予測と予測、2018年~2030年(百万米ドル)

4.5. 合成硬膜代替品

4.5.1. 合成硬膜代替品市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 硬膜代替品市場:種類別地域別予測&トレンド分析

5.1. 地域別ダッシュボード

5.2. 市場規模&予測、2018年~2030年のトレンド分析

5.3. 北米

5.3.1. 北米硬膜代替品市場予測、2018年~2030年(百万米ドル)

5.3.2. 米国

5.3.2.1. 主要国の動向

5.3.2.2. 競合状況

5.3.2.3. 規制状況

5.3.2.4. 償還状況

5.3.2.5. 米国のDura代替品市場予測、2018年~2030年(百万米ドル)

5.3.3. カナダ

5.3.3.1. 主要国の動向

5.3.3.2. 競合シナリオ

5.3.3.3. 規制シナリオ

5.3.3.4. 償還シナリオ

5.3.3.5. カナダの代替品市場予測、2018年~2030年(百万米ドル)

5.3.4. メキシコ

5.3.4.1. 主要国の動向

5.3.4.2. 競合シナリオ

5.3.4.3. 規制シナリオ

5.3.4.4. 償還シナリオ

5.3.4.5. メキシコ デュラ代替品市場の推計および予測、2018年~2030年(百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパのDura Substitutes市場予測および予測、2018年~2030年(百万米ドル)

5.4.2. イギリス

5.4.2.1. 主要国の動向

5.4.2.2. 競合シナリオ

5.4.2.3. 規制シナリオ

5.4.2.4. 償還シナリオ

5.4.2.5. 英国のデュラ代替品市場の推定と予測、2018年~2030年(百万米ドル)

5.4.3. ドイツ

5.4.3.1. 主要国の動向

5.4.3.2. 競合シナリオ

5.4.3.3. 規制シナリオ

5.4.3.4. 償還シナリオ

5.4.3.5. ドイツのデュラ代替品市場の推定と予測、2018年~2030年(百万米ドル)

5.4.4. フランス

5.4.4.1. 主要国の動向

5.4.4.2. 競合シナリオ

5.4.4.3. 規制シナリオ

5.4.4.4. 償還シナリオ

5.4.4.5. フランス デュラ代替品 市場予測および予測、2018年~2030年(百万米ドル)

5.4.5. イタリア

5.4.5.1. 主要国の動向

5.4.5.2. 競合シナリオ

5.4.5.3. 規制シナリオ

5.4.5.4. 償還シナリオ

5.4.5.5. イタリアのDura代替品市場の推定と予測、2018年~2030年(百万米ドル)

5.4.6. スペイン

5.4.6.1. 主要国の動向

5.4.6.2. 競合シナリオ

5.4.6.3. 規制シナリオ

5.4.6.4. 償還シナリオ

5.4.6.5. スペイン デュラ代替品 市場予測および予測、2018年~2030年(百万米ドル)

5.4.7. デンマーク

5.4.7.1. 主要国の動向

5.4.7.2. 競合シナリオ

5.4.7.3. 規制シナリオ

5.4.7.4. 償還シナリオ

5.4.7.5. デンマーク デュラ代替品市場の推定および予測、2018年~2030年(百万米ドル)

5.4.8. スウェーデン

5.4.8.1. 主要国の動向

5.4.8.2. 競合シナリオ

5.4.8.3. 規制シナリオ

5.4.8.4. 償還シナリオ

5.4.8.5. スウェーデン デュラ代替品市場の推定および予測、2018年~2030年(百万米ドル)

5.4.9. ノルウェー

5.4.9.1. 主要国の動向

5.4.9.2. 競合シナリオ

5.4.9.3. 規制シナリオ

5.4.9.4. 償還シナリオ

5.4.9.5. ノルウェー デュラ代替品市場の推計および予測、2018年~2030年(百万米ドル)

5.5. アジア太平洋

5.5.1. アジア太平洋 デュラ代替品市場の推計および予測、2018年~2030年(百万米ドル)

5.5.2. 日本

5.5.2.1. 主要国の動向

5.5.2.2. 競合シナリオ

5.5.2.3. 規制シナリオ

5.5.2.4. 償還シナリオ

5.5.2.5. 日本のDura Substitutes市場予測、2018年~2030年(百万米ドル)

5.5.3. 中国

5.5.3.1. 主要国の動向

5.5.3.2. 競合状況

5.5.3.3. 規制状況

5.5.3.4. 償還状況

5.5.3.5. 中国のDura代替品市場予測、2018年~2030年(百万米ドル)

5.5.4. インド

5.5.4.1. インドの主要動向

5.5.4.2. 競合状況

5.5.4.3. 規制状況

5.5.4.4. 償還状況

5.5.4.5. インドのDura代替品市場予測、2018年~2030年(百万米ドル)

5.5.5. 韓国

5.5.5.1. 主要国の動向

5.5.5.2. 競合状況

5.5.5.3. 規制状況

5.5.5.4. 償還状況

5.5.5.5. 韓国のDura Substitutes市場予測と予測、2018年~2030年(百万米ドル)

5.5.6. オーストラリア

5.5.6.1. 主要国の動向

5.5.6.2. 競合シナリオ

5.5.6.3. 規制シナリオ

5.5.6.4. 償還シナリオ

5.5.6.5. オーストラリア デュラ代替品市場予測、2018年~2030年(百万米ドル)

5.5.7. タイ

5.5.7.1. 主要国動向

5.5.7.2. 競合状況

5.5.7.3. 規制状況

5.5.7.4. 償還状況

5.5.7.5. タイ 硬膜代替品市場予測、2018年~2030年(百万米ドル)

5.6. 中南米

5.6.1. 中南米 デュラ代替品市場予測、2018年~2030年(百万米ドル)

5.6.2. ブラジル

5.6.2.1. 主要国の動向

5.6.2.2. 競合シナリオ

5.6.2.3. 規制シナリオ

5.6.2.4. 償還シナリオ

5.6.2.5. ブラジル デュラ代替品 市場予測および予測、2018年~2030年(百万米ドル)

5.6.3. アルゼンチン

5.6.3.1. 主要国の動向

5.6.3.2. 競合シナリオ

5.6.3.3. 規制シナリオ

5.6.3.4. 償還シナリオ

5.6.3.5. アルゼンチン デュラ代替品市場の推計および予測、2018年~2030年(百万米ドル)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカ デュラ代替品市場の推計および予測、2018年~2030年(百万米ドル)

5.7.2. 南アフリカ

5.7.2.1. 主要国の動向

5.7.2.2. 競合状況

5.7.2.3. 規制状況

5.7.2.4. 償還状況

5.7.2.5. 南アフリカのデュラ代替品市場の推計および予測、2018年~2030年(百万米ドル)

5.7.3. サウジアラビア

5.7.3.1. 主要国の動向

5.7.3.2. 競合シナリオ

5.7.3.3. 規制シナリオ

5.7.3.4. 償還シナリオ

5.7.3.5. サウジアラビア デュラ 市場推計と予測、2018年~2030年(百万米ドル)

5.7.4. UAE

5.7.4.1. 主要国の動向

5.7.4.2. 競合シナリオ

5.7.4.3. 規制シナリオ

5.7.4.4. 償還シナリオ

5.7.4.5. UAE デュラ 代替品 市場予測と予測、2018年~2030年(百万米ドル)

5.7.5. クウェート

5.7.5.1. 主要国の動向

5.7.5.2. 競合シナリオ

5.7.5.3. 規制シナリオ

5.7.5.4. 償還シナリオ

5.7.5.5. クウェート デュラ代替品 市場予測と予測、2018年~2030年(百万米ドル)

第6章 競合状況

6.1. 市場参加者の分類

6.2. 主要企業プロフィール

6.2.1. Medtronic

6.2.1.1. 企業概要

6.2.1.2. 財務実績

6.2.1.3. サービスベンチマーキング

6.2.1.4. 戦略的イニシアティブ

6.2.2. B. Braun SE

6.2.2.1. 企業概要

6.2.2.2. 財務実績

6.2.2.3. サービスベンチマーキング

6.2.2.4. 戦略的イニシアティブ

6.2.3. スティルカー

6.2.3.1. 会社概要

6.2.3.2. 財務実績

6.2.3.3. サービスベンチマーキング

6.2.3.4. 戦略的イニシアティブ

6.2.4. デピュー・シンセス(ジョンソン・エンド・ジョンソン)

6.2.4.1. 企業概要

6.2.4.2. 財務実績

6.2.4.3. サービスベンチマーキング

6.2.4.4. 戦略的イニシアティブ

6.2.5. W. L. ゴア・アンド・アソシエイツ社

6.2.5.1. 企業概要

6.2.5.2. 財務実績

6.2.5.3. サービスベンチマーキング

6.2.5.4. 戦略的イニシアティブ

6.2.6. Acera Surgical Inc.

6.2.6.1. 会社概要

6.2.6.2. 財務実績

6.2.6.3. サービスベンチマーキング

6.2.6.4. 戦略的イニシアティブ

6.2.7. セヴァン・ヘルスケア・テクノロジーズ・リミテッド

6.2.7.1. 企業概要

6.2.7.2. 財務実績

6.2.7.3. サービスベンチマーキング

6.2.7.4. 戦略的イニシアティブ

6.2.8. インテグラ・ライフサイエンス

6.2.8.1. 企業概要

6.2.8.2. 財務実績

6.2.8.3. サービスベンチマーキング

6.2.8.4. 戦略的イニシアティブ

6.2.9. グンゼ株式会社

6.2.9.1. 会社概要

6.2.9.2. 財務実績

6.2.9.3. サービスベンチマーキング

6.2.9.4. 戦略的イニシアティブ

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 地域別グローバルDura Substitutes市場、2018年~2030年(百万米ドル

表4. 種類別グローバルDura Substitutes市場、2018年~2030年(百万米ドル

表5. 北米デュラ代替品市場:国別、2018年~2030年(単位:百万米ドル)

表6. 北米デュラ代替品市場:種類別、2018年~2030年(単位:百万米ドル)

表7:米国デュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表8:カナダデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表9:メキシコデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表10:ヨーロッパのデュラ代替品市場、国別、2018年~2030年(単位:百万米ドル)

表11:ヨーロッパのデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表12:ドイツのデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表13. 英国デュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表14. フランスデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表15. イタリアデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表16. スペインのデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表17. デンマークのデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表18. スウェーデンのデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表19. ノルウェーのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表20. アジア太平洋地域のデュラ代替品市場、国別、2018年~2030年(百万米ドル)

表21. アジア太平洋地域のデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表22. 中国のデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表23. 日本のデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表24. インドのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表25. 韓国のデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表26. オーストラリアのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表27. タイのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表28. 中南米のデュラ代替品市場、国別、2018年~2030年(単位:百万米ドル)

表29. 中南米のデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表30. ブラジルのデュラ代替品市場、種類別、2018年~2030年(単位:百万米ドル)

表31. アルゼンチン デュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表32. 中東・アフリカ デュラ代替品市場、国別、2018年~2030年(百万米ドル)

表33. 中東・アフリカのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表34. 南アフリカのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表35. サウジアラビアのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表36. アラブ首長国連邦のデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表37. クウェートのデュラ代替品市場、種類別、2018年~2030年(百万米ドル)

表38. 参加者の概要

表39. 財務実績

表40. 製品ベンチマーク

表41. 戦略的イニシアティブ

図表

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模の算出と予測

図5 市場の策定と検証

図6 デュラ代替品市場、市場区分

図7 市場推進要因分析(現在と将来の影響

図8 市場抑制要因分析(現在と将来の影響

図9 市場機会分析(現状と将来への影響

図10 市場課題分析(現状と将来への影響

図11 因子別(政治・法律、経済、技術)SWOT分析

図12 ポーターのファイブフォース分析

図13 地域別市場:主な調査結果

図14 世界の硬膜代替品市場、生物由来硬膜代替品、2018年~2030年(百万米ドル)

図15 世界の硬膜代替品市場、合成硬膜代替品、2018年~2030年(百万米ドル)

図16 地域別予測、2023年および2030年

図17 北米の人工硬膜市場、2018年~2030年(単位:百万米ドル)

図18 米国の人工硬膜市場、2018年~2030年(単位:百万米ドル)

図19 カナダの人工硬膜市場、2018年~2030年(単位:百万米ドル)

図20:メキシコのデュラ代替品市場、2018年~2030年(百万米ドル)

図21:ヨーロッパのデュラ代替品市場、2018年~2030年(百万米ドル)

図22:ドイツのデュラ代替品市場、2018年~2030年(百万米ドル)

図23 英国のデュラ代替品市場、2018年~2030年(百万米ドル)

図24 フランスのデュラ代替品市場、2018年~2030年(百万米ドル)

図25 イタリアのデュラ代替品市場、2018年~2030年(百万米ドル)

図26 スペインのデュラ代替品市場、2018年~2030年(百万米ドル)

図27 デンマークのデュラ代替品市場、2018年~2030年(百万米ドル)

図28 スウェーデンのデュラ代替品市場、2018年~2030年(百万米ドル)

図29 ノルウェーのデュラ代替品市場、2018年~2030年(百万米ドル)

図30 アジア太平洋地域のデュラ代替品市場、2018年~2030年(百万米ドル)

図31 日本のデュラ代替品市場、2018年~2030年(百万米ドル)

図32 中国のデュラ代替品市場、2018年~2030年(百万米ドル)

図33 インドのデュラ代替品市場、2018年~2030年(百万米ドル)

図34 オーストラリアのデュラ代替品市場、2018年~2030年(百万米ドル)

図35 韓国のデュラ代替品市場、2018年~2030年(百万米ドル)

図36 タイのデュラ代替品市場、2018年~2030年(百万米ドル)

図37 中南米のデュラ代替品市場、2018年~2030年(百万米ドル)

図38 ブラジル デュラ代替品市場、2018年~2030年(百万米ドル)

図39 アルゼンチン デュラ代替品市場、2018年~2030年(百万米ドル)

図40 中東・アフリカ デュラ代替品市場、2018年~2030年(百万米ドル)

図41 南アフリカのデュラ代替品市場、2018年~2030年(百万米ドル)

図42 サウジアラビアのデュラ代替品市場、2018年~2030年(百万米ドル)

図43 アラブ首長国連邦のデュラ代替品市場、2018年~2030年(百万米ドル)

図44 クウェートのデュラ代替品市場、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/