市場の集中と特性

エラストマー製輸液ポンプ業界における技術革新の度合いは中程度です。ポンプの設計、ユーザーインターフェース、薬液注入の精度の向上は続いているものの、全体的な技術は比較的成熟しています。各社は患者の快適性、可搬性、使いやすさを向上させるための技術革新に取り組んでいますが、これらの技術革新は、大きな技術的躍進というよりも、主に漸進的な改善に焦点を当てています。主な技術革新には、ワイヤレス接続、よりスマートなアラーム、病院システムとのより優れた統合などが含まれますが、ウェアラブルデバイスや診断機器などのよりダイナミックな分野と比較すると、この分野における破壊のペースは遅いと言えます。

エラストマー製輸液ポンプ業界における合併および買収のレベルは中程度です。この市場の企業は、技術力の強化、新たな地理的地域への進出、製品ラインナップの多様化などを目的として、合併、買収、提携を追求することがよくあります。こうした活動は、製造効率の改善や新規市場への参入につながる可能性があるものの、他の医療機器分野ほど急速な統合は見られません。市場は依然として競争が激しいものの、主に少数の大手企業によって支配されており、M&Aは、より優れた薬物送達システムや患者モニタリング機能の改善など、専門技術の必要性によって推進されています。

エラストマー製輸液ポンプ業界では規制が重要な役割を果たしており、その影響力は高いです。市場は、製品の安全性、有効性、品質基準を管理する米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関が定める厳格な規制に大きく影響されています。これらの規制は、設計から製造、市販後調査に至るまで、製品開発のあらゆる段階に影響を与えます。企業はコンプライアンスを確保するために多大なリソースを投資する必要があり、それにより新製品の市場投入までの時間が長くなり、規制要件をすべて満たすまで新機能の導入が制限される可能性があります。

エラストマー製輸液ポンプ業界における製品拡大は中程度であり、企業はバッテリー寿命の延長、精度の向上、より適応性の高い流量など、機能性を向上させた新モデルを投入することで製品ラインを拡大しています。一部の企業は、保守契約や病院のITシステムとの統合などの補完的なサービスも提供しています。しかし、この業界では規制や技術的な要件が厳しいため、まったく新しい製品やサービスの拡大は通常は遅く、多額の研究開発投資が必要となります。市場が成熟するにつれ、企業はまったく新しい製品カテゴリーの導入よりも既存製品のアップグレードに重点を置くようになります。

エラストマー製輸液ポンプ業界では、地域的な拡大率は高いです。アジア太平洋、中南米、中東などの新興市場における医療インフラの成長に伴い、エラストマー輸液ポンプのような高度な医療技術に対する需要が高まっています。企業は、これらの地域における事業拡大に重点的に取り組み、新たな機会を捉え、手頃な価格で効率的な医療ソリューションに対する高まる需要に応えようとしています。さらに、これらの地域では、慢性疾患の増加、医療サービスへのアクセスの改善、医療システムへの政府投資により、大きな成長の可能性が生まれています。

製品洞察

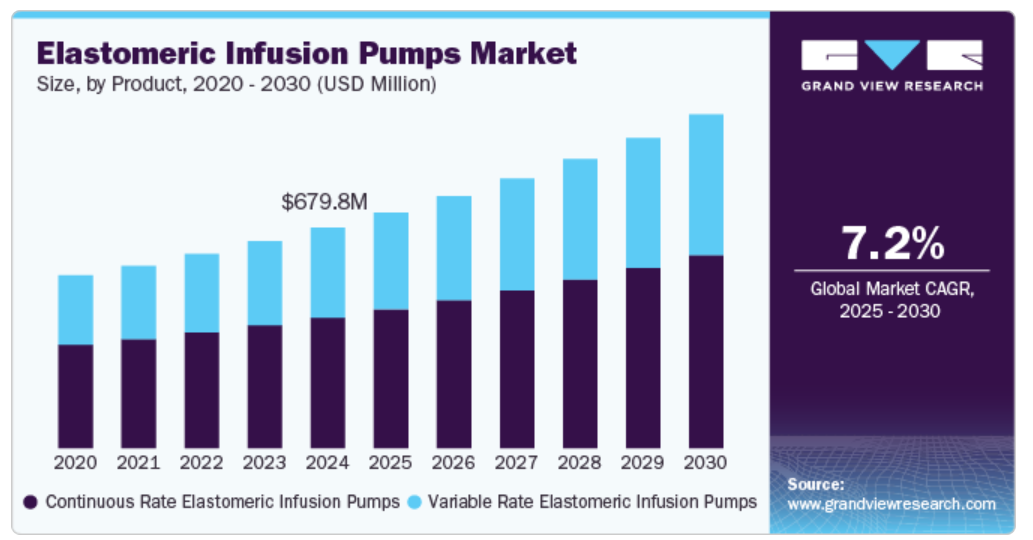

連続流速エラスティック輸液ポンプセグメントは、2024年には最大の収益シェア59.13%を占め、市場をリードしました。これらのポンプは、薬液を安定して制御された流量で供給できるため、抗生物質療法や疼痛管理など、一定かつ制御された薬物送達を必要とする治療に適しています。そのシンプルさと運用効率により、さまざまな医療現場で好まれる選択肢となり、大きな市場シェアを獲得しました。例えば、2024年4月には、バクスター・インターナショナル社がDose IQ Safety Softwareを搭載したNovum IQ大容量輸液ポンプについてFDAの認可を取得しました。この強化により、LVPはバクスターの既存の輸液プラットフォームと統合され、同じソフトウェアを搭載したシリンジ式輸液ポンプも備え、医療従事者はさまざまな患者ケアの場面で統一されたシステムを使用できるようになりました。

可変速度エラストマー製輸液ポンプセグメントは、予測期間において最も速いCAGRで成長すると予測されています。これらのポンプは、さまざまな流量で薬液を投与できるため、疼痛管理、化学療法、抗生物質/抗ウイルス治療など、より複雑またはカスタマイズされた輸液プロファイルを必要とする用途に最適です。柔軟かつ個別化された薬物送達ソリューションに対する需要の高まりが、可変速度エラストマー製ポンプセグメントの急速な拡大を促す重要な推進要因となっています。

用途別分析

用途別では、疼痛管理分野が2024年には最大の収益シェア37.44%を占め、市場をリードしました。慢性疼痛の患者数が世界的に増加していることから、効果的な疼痛管理ソリューションに対する需要が高まっています。疼痛管理を必要とするさまざまな慢性疾患にかかりやすい高齢者人口の増加が、この分野の市場成長に大きく貢献しています。エラストマー製注入ポンプは、急性および慢性の痛みの管理に広く使用されており、患者が必要に応じて薬物を自己投与でき、効果的で便利な痛みの緩和を提供します。2023年11月、肋骨骨折の外科的安定化手術を受ける患者の痛みの管理において、エラストマー製注入ポンプ(EIP)のロピバカインと肋間神経凍結法(CryoNB)の効果を比較する研究が行われました。その結果、CryoNBはオピオイドの消費量と疼痛スコアを大幅に削減し、入院期間を短縮することが示されました。この処置は、外傷患者の多角的疼痛管理を強化する可能性があります。

抗生物質/抗ウイルス療法セグメントは、予測期間において最も速いCAGRで成長すると予測されています。感染症の有病率の上昇と、抗生物質および抗ウイルス薬の効率的かつ簡便な投与に対するニーズの高まりが、このセグメントにおけるエラストマーポンプの需要を牽引しています。2024年9月、Journal of Antimicrobial Chemotherapy誌の記事では、感染管理ニーズと在宅ケアの好みによる外来患者非経口抗菌療法(OPAT)の成長が強調されました。OPATは感染症を効果的に治療できますが、投薬の複雑化や患者の服薬アドヒアランスといった課題に直面しています。その有効性を高めるには、今後の研究が必要です。

エンドユースに関する洞察

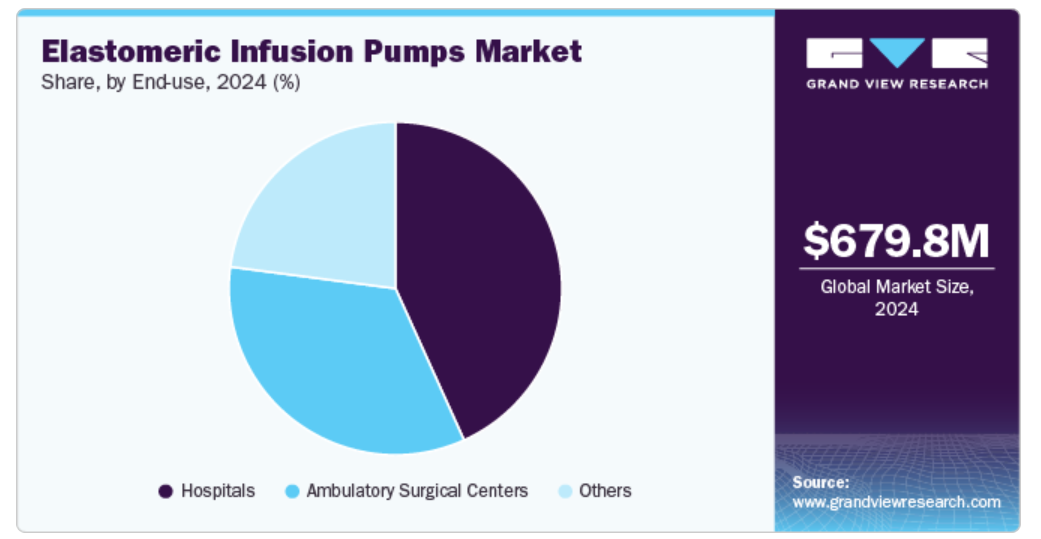

エンドユース別に見ると、2024年には病院セグメントが市場をリードし、最大の収益シェア43.24%を占めました。この優位性は、手術病棟、集中治療室、腫瘍内科など、さまざまな病院環境でこれらのポンプが広く採用されていることに起因しています。病院では、術後の疼痛管理から化学療法の投与に至るまで、多様な患者ニーズに対応するために、信頼性が高く正確な薬物送達ソリューションが求められています。エラストマー製輸液ポンプは、従来の静脈内輸液法と比較して、安定した薬液投与、使いやすさ、薬液投与ミス発生リスクの低減を実現できるため、こうした用途に最適です。例えば、2022年に『Journal of Pain Research』誌に掲載された研究では、術後の疼痛管理にエラストマー製輸液ポンプを使用することで患者の満足度が向上し、オピオイドの消費量が減少することが分かりました。この研究結果は、疼痛管理用途におけるこうした機器の人気が高まっていることを示しています。

外来手術センター(ASCs)セグメントは、予測期間中に最も速いCAGRで成長すると予測されています。外来手術処置へのシフトが増加し、低侵襲手術への好みが強まっていることが、ASCsにおけるエラストマーポンプの採用を促進しています。これらのポンプは、日帰り手術を受けた患者に鎮痛剤や抗生物質の持続点滴を投与する際に、便利で費用対効果の高いソリューションを提供し、より早い回復と病院の負担軽減を実現します。2024年12月、Enfermedades Infecciosas y Microbiología Clínicは、携帯用エラストマーポンプ(pEP)を用いた外来患者向け抗生物質療法に関する研究を発表しました。2020年から2023年半ばにかけてローマの病院で、pEPによる治療を受けた490人の患者のうち94人が88.3%の感染治癒率を示し、12.8%が有害事象を経験しました。この研究では、pEPは抗生物質療法の安全で効果的な外来オプションであり、個別化医療と抗生物質管理をサポートすると結論づけられています。

地域別洞察

北米は2024年に39.7%の最大の収益シェアを占め、エラストマー製輸液ポンプ市場を独占しました。この地域は医療インフラが十分に確立されており、有利な償還政策が市場拡大にさらに貢献しています。さらに、北米の高齢者人口の増加により、エラストマーポンプを含む輸液ポンプの需要が高まっています。2024年10月、アメリグループの臨床UMガイドライン(CG-DME-09)では、術後の鎮痛剤の局所持続投与におけるエラストマー製輸液ポンプの使用について言及しました。このガイドラインでは、その有効性を裏付ける証拠が不十分であるため、この方法は術後の疼痛管理には医学的に必要ないとされています。

米国のエラストマー製輸液ポンプ市場の動向

エラストマー製輸液ポンプ市場は、米国が2024年に北米で最大の収益シェアを占めました。米国では、強固な医療インフラ、有利な償還政策、主要な市場参加者の存在により、エラストマー製輸液ポンプの採用が促進されています。米国食品医薬品局(FDA)は、輸液ポンプの安全性と有効性を確保するための厳格な規制を実施し、その結果、高度な機能を備えた革新的な製品の開発につながりました。2023年8月、Therapeutic Advances in Infectious Disease誌に掲載された総説では、外来患者への非経口抗菌療法(OPAT)の長年の使用について、そのコスト削減効果と入院期間の短縮効果を検証しました。 特に抗菌薬の持続注入(CI)とエラストマー製デバイスの増加に焦点を当て、新しい薬物送達方法がもたらす課題と機会について強調しています。

ヨーロッパ エラストマー製輸液ポンプ市場の動向

ヨーロッパのエラストマー製輸液ポンプ市場は、高齢者人口の増加、慢性疾患の増加、好ましい医療政策などの要因に支えられ、着実な成長を遂げています。欧州連合(EU)の推計によると、EUの人口は4億4880万人で、そのうち65歳以上の人口は5分の1以上(21.3%)を占めています。この地域は、高度な医療技術の普及率が高い、確立された医療制度を誇っています。 欧州医薬品庁(EMA)などの規制機関は、輸液ポンプを含む医療機器の品質基準の厳格な順守を確保しています。2024年1月、英国看護ジャーナル誌に掲載されたケーススタディでは、エラストマーポンプ技術の進歩、特にSurefuser+エラストマー輸液ポンプが取り上げられました。この装置により、ベッドサイドで静脈内(IV)療法を行うことが可能になり、治療中の患者の移動が可能になります。在宅での使用にも急性期医療の現場でも効果を発揮し、患者に信頼性を提供し、自立を促します。

オピオイドの使用と全身性の副作用を最小限に抑える術後の疼痛管理ソリューションに対する需要の高まりを背景に、英国のエラストマー製輸液ポンプ市場は成長を続けています。これらのポンプは主に病院で使用され、整形外科、泌尿器科、術後回復などの局所麻酔を必要とする処置に用いられます。2023年8月、医学誌『Antibiotics』に発表されたレビューでは、入院患者への静脈内抗菌薬投与におけるエラストマー製輸液ポンプ(EMPs)の使用の実現可能性、有効性、安全性について検証しました。この研究では、患者と看護師の両者からEMPsに対する強い支持が示されましたが、対象となった研究は6人の患者を対象とした1件のみでした。

ドイツのエラストマー製輸液ポンプ市場は、強固な医療インフラと先進的な医療技術の採用により、確立されています。同国では、特に病院や在宅医療の現場において、信頼性が高く効率的な薬物送達システムに対する需要が高いです。市場は厳格な規制枠組みの恩恵を受けており、製品の品質と安全性が確保されています。2024年6月、ジェネリック医薬品・バイオシミラー医薬品イニシアティブは、3種類のエラストマー製輸液ポンプ(Surefuser+(ニプロ)、Easypump(B. Braun)、Folfusor SV 2.5 mL/h(バクスター))におけるフルオロウラシルAccord溶液の物理化学的安定性を評価する研究を発表しました。この研究では、冷蔵や室温など、さまざまな保存条件下でフルオロウラシル溶液が42日間安定性を保つことが示され、フルオロウラシルの長期保存と輸液準備にエラストマー製輸液ポンプを使用することが裏付けられました。

アジア太平洋地域におけるエラストマー製輸液ポンプ市場の動向

アジア太平洋地域のエラストマー製輸液ポンプ市場は、急速に拡大する医療インフラ、可処分所得水準の増加、先進医療に対する意識の高まりを背景に、急速に拡大しています。また、医療技術へのアクセスが改善している中国やインドの新興経済圏の医療市場の拡大に、メーカー各社も注目しています。医療技術へのアクセスが改善していることで、遠隔モニタリング機能などの特徴を備えたスマートエラストマーポンプなどの先進的なソリューションの採用が促進されています。2024年5月、中国国家医療製品監督管理局(NMPA)は、医療機器の基準の現状を強調し、2023年12月31日時点で有効な基準は合計1,974件であると発表しました。これには、271の国家規格と1,703の業界規格が含まれます。NMPAの継続的な取り組みは、医療機器の安全性と業界の監督を強化し、規制の実施と患者の必須医療製品へのアクセスを改善することを目的としています。

中国のエラストマー製輸液ポンプ市場は、医療インフラの拡大、中流階級の増加、質の高い医療への注目度の高まりにより成長しています。糖尿病やがんなどの慢性疾患がますます蔓延するにつれ、エラストマー製輸液ポンプを含む効果的な薬物送達システムの需要も増加すると予想されます。中国政府の医療改革により、先進的な医療技術へのアクセスが増加し、市場成長に有利な環境が整いつつあります。2024年3月、BMC Public Health誌は、中国南部における慢性疾患の負担の増大を強調しました。7,430人の住民を対象とした調査に基づくこの研究では、66.9%が慢性疾患を患っていると報告しているにもかかわらず、地域医療サービスの利用率が低いことが分かりました。サービス利用に影響を与える主な要因には、個人的特性、健康状態、サービスへのアクセス、慢性疾患に関する知識などが含まれます。

日本におけるエラストマー製輸液ポンプ市場は、高度に発達した医療制度と高齢化が進んでいることから、エラストマー製輸液ポンプの導入をリードしており、慢性疾患管理と在宅医療ソリューションに対する需要が高まっています。2024年9月、日本の総務省は、人口の約29.3%が高齢者であると報告しました。これは、人口10万人以上の国や地域の中で最も高い高齢化率です。この市場は、高品質な医療機器を確保するための日本の厳格な規制基準の恩恵を受けています。日本のイノベーションは、高齢患者の特有のニーズに応える精密さ、安全性、コンパクトなデザインに重点を置いています。

インドのエラストマー製輸液ポンプ市場は、慢性疾患の増加、医療への意識の高まり、医療インフラの改善により成長しています。 大規模で多様な市場であるインドは、特に病院や在宅医療の現場において、エラストマー製輸液ポンプにとって大きなビジネスチャンスがあります。 また、インドでは手頃な価格の高品質な医療機器へのシフトが起こっており、エラストマー製ポンプは電子式輸液ポンプに代わる費用対効果の高い選択肢となっています。例えば、エラストマー製輸液ポンプは、エラストマー製バルーンで発生させた圧力を利用することで、電源を必要とせずに、鎮痛剤、化学療法、心臓病治療薬の連続注入を安全かつ正確に行うことができます。

中南米 エラストマー製輸液ポンプ市場の動向

中南米のエラストマー輸液ポンプ市場は、予測期間中に最も速いCAGRで成長すると予測されています。ブラジルでは、医療インフラの改善、医療アクセスの増加、慢性疾患率の上昇により、普及が進んでいます。アルゼンチンやコロンビアなどの国々では、医療ニーズの拡大により、高度な薬物送達システムに対する需要が高まっています。市場は、費用対効果の高い医療ソリューションへの注目が高まっていることで活気づいており、エラストマー輸液ポンプは、病院や在宅医療の現場に現実的な選択肢を提供しています。2024年3月、コロンビア中央銀行であるBanco de la Repúblicaが発行するESPEジャーナルの1章では、2030年までにコロンビアにおける慢性非感染性疾患(NCD)の総費用はシナリオによって兆ペソに達する可能性があると予測しました。予防措置によってこれらの費用は削減できるかもしれませんが、その影響は2030年以前には現れないと予想されています。

ブラジルのエラストマー輸液ポンプ市場は、患者数の多さと多様性、慢性疾患の発生率の上昇、医療への政府投資の増加により、成長を続ける医療分野です。ブラジルでは都市部で医療制度が発達しており、エラストマー輸液ポンプのような高度な医療機器へのアクセスが拡大しています。さらに、ブラジルでは医療の質と手頃な価格の改善に重点的に取り組んでいるため、費用対効果の高い薬物送達ソリューションへの需要が高まっています。2024年11月、学術誌『Public Health』は、1990年から2021年までのブラジルにおける非感染性疾患(NCD)の負担を評価した研究を発表しました。それによると、NCDによる早期死亡は2019年まで増加しましたが、2021年には減少しました。死亡率と損失生存年数は減少しましたが、障害を抱えて生きる年数は増加しました。

中東・アフリカ エラストマー製輸液ポンプ市場の動向

中東およびアフリカにおけるエラストマー製輸液ポンプ市場は、医療インフラの改善、政府支出の増加、医療への意識の高まりにより、特にサウジアラビアとクウェートでエラストマー製輸液ポンプの需要が伸びています。この地域では、特に糖尿病や癌などの慢性疾患の蔓延により、エラストマー製輸液ポンプを含む高度な医療機器の需要が伸びています。2024年5月には、2~10ml/時の速度で薬物を制御しながら連続的に投与するように設計された新しいエラストマー製疼痛ポンプが導入されました。この装置は、外部電源を必要とせずに継続的な鎮痛効果をもたらすことで、手術後や出産時の痛みを最小限に抑えます。流体力学の原則に従い、正確な投与量を確保するために流量制御器が使用されています。

サウジアラビアのエラストマー輸液ポンプ市場は、医療インフラへの投資と高度な薬物送達システムへの需要の高まりにより拡大しています。同国のビジョン2030イニシアティブは医療サービスの改善に重点を置いており、エラストマー輸液ポンプのような医療技術の採用増加につながると期待されています。慢性疾患の発生率と人口の高齢化が進む中、サウジアラビアでは病院および在宅ケアの両方の環境において、信頼性が高く費用対効果の高い薬物送達システムへのニーズが高まっています。2024年12月、統計総局(GASTAT)は、15歳以上のサウジアラビア人口の97.4%が健康状態が良好またはそれ以上であると報告しました。しかし、成人の18.95%が慢性疾患と診断されており、糖尿病(9.1%)と高血圧(7.9%)が最も多く見られる疾患でした。

エラストマー製輸液ポンプ業界の主要企業の洞察

エラストマー製輸液ポンプ業界で活躍する主要企業の一部には、バクスター、フレゼニウス・カビ社、B. ブラウン SE、アンブ A/S などがあります。これらの企業は、世界規模で大量のポンプを開発、製造、商品化することを可能にする、大規模なインフラ投資を行っています。さらに、世界的な存在感を高めるため、企業は流通業者や他の企業と複数の戦略的提携を行っています。

主要エラストマー製輸液ポンプ企業:

以下は、エラストマー製輸液ポンプ市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Baxter

- Fresenius Kabi AG

- B. Braun SE

- Ambu A/S

- Leventon, S.A.U.

- NIPRO

- Terumo Corporation

- AVNS

- Vygon Group

- Smiths Group plc

最近の動向

- 2024年8月、米国食品医薬品局(FDA)は、旧式のソフトウェアに関連するさまざまな懸念により、スミス・メディカル社がCADD-ソリス携帯用輸液ポンプの是正リコールを実施していることを明らかにしました。FDAによると、このリコールは、特定の機器を操作や販売から取り除くことなく、その改善に重点を置いています。

- 2024年1月、在宅医療病院は、ハートフォードシャー州東部および北部の心不全患者を対象に、エラストマーポンプによる新たな治療経路を開始しました。この取り組みにより、在宅での継続的な治療が可能となり、早期退院と入院回数の減少を実現しています。この装置は24時間薬物投与が可能であり、看護士の訪問回数を大幅に削減します。

- 2023年10月、中国国家医療製品監督管理局(NMPA)は、176の国内クラスIII機器、28の輸入クラスIII機器、16の輸入クラスII機器、および香港、マカオ、台湾からの1つを含む221の医療機器製品を承認しました。承認された製品の多様化は、中国における医療機器エコシステムの成長を示しています。

- 2022年1月、ICUメディカルは、輸液療法製品ラインナップの強化と新たな臨床ケア市場への参入を目的として、スミスグループ・ピーエルシーの一部門であるスミス・メディカル部門を買収しました。

グローバルエラストマー注入ポンプ市場レポートのセグメント

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、用途、エンドユース、地域に基づいて、グローバルエラストマー注入ポンプ市場レポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 連続速度エラストマー注入ポンプ

- 可変速度エラストマー注入ポンプ

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 疼痛管理

- 化学療法

- 抗生物質/抗ウイルス療法

- その他

- エンドユース別展望(収益、USD百万、2018年~2030年)

- 病院

- 外来外科センター

- その他

- 地域別展望(収益、USD百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 用途

1.2.3. エンドユース

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. 数量価格分析(モデル2)

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 用途の見通し

2.2.3. エンドユースの見通し

2.3. 競合に関する洞察

第3章 エラストマー製輸液ポンプ市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 慢性疾患の増加

3.2.1.2. 整形外科手術件数の増加

3.2.1.3. エラストマー製輸液ポンプの技術進歩

3.2.2. 市場抑制要因の分析

3.2.2.1. エラストマー製輸液ポンプの高コスト

3.2.2.2. 規制基準

3.3. エラストマー製輸液ポンプ市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. バイヤーの力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 エラストマー輸液ポンプ市場:製品別予測とトレンド分析

4.1. 世界のエラストマー輸液ポンプ市場:製品別ダッシュボード

4.2. 世界のエラストマー輸液ポンプ市場:製品別動向分析

4.3. 世界のエラストマー輸液ポンプ市場:製品別、収益

4.4. 連続レートエラストマー輸液ポンプ

4.4.1. 連続速度エラストマー注入ポンプ市場の予測と予測、2018年から2030年(10億米ドル)

4.5. 可変速度エラストマー注入ポンプ

4.5.1. 可変速度エラストマー注入ポンプ市場の予測と予測、2018年から2030年(10億米ドル)

第5章 エラストマー注入ポンプ市場:用途別予測と傾向分析

5.1. 世界のエラストマー製輸液ポンプ市場:用途別ダッシュボード

5.2. 世界のエラストマー製輸液ポンプ市場:用途別動向分析

5.3. 世界のエラストマー製輸液ポンプ市場:用途別収益

5.4. 疼痛管理

5.4.1. 疼痛管理市場予測、2018年から2030年(単位:10億米ドル)

5.5. 化学療法

5.5.1. 化学療法市場の推定および予測、2018年から2030年(10億米ドル)

5.6. 抗生物質/抗ウイルス療法

5.6.1. 抗生物質/抗ウイルス療法市場の推定および予測、2018年から2030年(10億米ドル)

5.7. その他

5.7.1. その他市場の予測と予測、2018年から2030年(10億米ドル)

第6章 エラストマー製輸液ポンプ市場:エンドユース別予測&トレンド分析

6.1. 世界のエラストマー製輸液ポンプ市場:エンドユース別ダッシュボード

6.2. 世界のエラストマー製輸液ポンプ市場:エンドユース別動向分析

6.3. エンドユース別世界エラストマー製輸液ポンプ市場、収益

6.4. 病院

6.4.1. 病院市場予測および予測、2018年~2030年(10億米ドル

6.5. 外来外科センター

6.5.1. 外来外科センター市場予測および予測、2018年~2030年(10億米ドル

6.6. その他

6.6.1. その他市場の予測と予測、2018年から2030年(10億米ドル)

第7章 エラストマー製輸液ポンプ市場:地域別予測&国別、製品別、用途別、エンドユース別トレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模、予測トレンド分析、2018年から2030年:

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競合状況

7.3.1.4. 米国市場の予測と予測、2018年から2030年(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競合状況

7.3.2.4. カナダ市場の予測と見通し、2018年から2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競合状況

7.3.3.4. メキシコ市場の予測と見通し、2018年から2030年(百万米ドル

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競合状況

7.4.1.4. 英国市場の推定および予測、2018年から2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競合状況

7.4.2.4. ドイツ市場の推計および予測、2018年から2030年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競合状況

7.4.3.4. フランス市場の推定と予測、2018年~2030年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競合状況

7.4.4.4. イタリア市場の推定と予測、2018年~2030年(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競合シナリオ

7.4.5.4. スペイン市場の予測と推定、2018年から2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競合状況

7.4.6.4. ノルウェー市場の予測と見通し、2018年から2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競合状況

7.4.7.4. スウェーデン市場の推定と予測、2018年から2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競合状況

7.4.8.4. デンマーク市場の推定と予測、2018年から2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 日本市場の推定と予測、2018年から2030年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. 中国市場の推定と予測、2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. インド市場の予測と見通し、2018年~2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競合状況

7.5.4.4. オーストラリア市場の予測と見通し、2018年から2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競合状況

7.5.5.4. 韓国市場の推計および予測、2018年~2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競合状況

7.5.6.4. タイ市場の推計および予測、2018年から2030年(百万米ドル)

7.6. 中南米

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. ブラジル市場の予測と見通し、2018年~2030年(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. アルゼンチン市場の予測と見通し、2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 南アフリカ市場の推計および予測、2018年から2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. サウジアラビア市場の予測と推定、2018年から2030年(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. アラブ首長国連邦市場の予測と見通し、2018年から2030年(百万米ドル

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. クウェート市場の推定と予測、2018年から2030年(百万米ドル)

第8章 競合状況

8.1. 主要メーカーによる最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーの状況

8.3.1. 主要な販売代理店とチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2024年

8.4. 企業プロフィール

8.4.1. バクスター

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的イニシアティブ

8.4.2. フレゼニウス・カビ・AG

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. B. Braun SE

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. Ambu A/S

8.4.4.1. 企業概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的イニシアティブ

8.4.5. Leventon, S.A.U.

8.4.5.1. 企業概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的イニシアティブ

8.4.6. ニプロ

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的イニシアティブ

8.4.7. テルモ株式会社

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. AVNS

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. Vygon グループ

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. スミスグループ plc

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 製品別、2018年~2030年の世界エラストマー製輸液ポンプ市場(単位:百万米ドル

表3 用途別、2018年~2030年の世界エラストマー製輸液ポンプ市場(単位:百万米ドル

表4 世界のエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表5 世界のエラストマー製輸液ポンプ市場、地域別、2018年~2030年(単位:百万米ドル)

表6 北米のエラストマー製輸液ポンプ市場、国別、2018年~2030年(単位:百万米ドル)

表7 北米エラストマー製輸液ポンプ市場、製品別、2018年~2030年(単位:百万米ドル)

表8 北米エラストマー製輸液ポンプ市場、用途別、2018年~2030年(単位:百万米ドル)

表9 北米エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表10:米国エラストマー製輸液ポンプ市場、製品別、2018年~2030年(単位:百万米ドル)

表11:米国エラストマー製輸液ポンプ市場、用途別、2018年~2030年(単位:百万米ドル)

表12:米国エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13 カナダのエラストマー製輸液ポンプ市場:製品別、2018年~2030年(単位:百万米ドル)

表14 カナダのエラストマー製輸液ポンプ市場:用途別、2018年~2030年(単位:百万米ドル)

表15 カナダのエラストマー製輸液ポンプ市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表16 メキシコのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表17 メキシコのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表19 ヨーロッパのエラストマー製輸液ポンプ市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表22 ヨーロッパのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表23 ドイツのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(単位:百万米ドル)

表24 ドイツのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(単位:百万米ドル)

表25 ドイツのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表26 英国のエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表27 英国のエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表28 英国のエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表29 フランスのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(単位:百万米ドル)

表30 フランスのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(単位:百万米ドル)

表31 フランス エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表32 イタリア エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表33 イタリア エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表34 イタリアのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表35 スペインのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(単位:百万米ドル)

表36 スペインのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(単位:百万米ドル)

表37 スペイン エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表38 デンマーク エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表39 デンマーク エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表40 デンマークのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表41 スウェーデンのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表42 スウェーデンのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデン エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表44 ノルウェー エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表45 ノルウェー エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表46 ノルウェーのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域のエラストマー製輸液ポンプ市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域のエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表51 中国エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表52 中国エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表53 中国エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表54 日本エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表55 日本のエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表56 日本のエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表57 インドのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表58 インド エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表59 インド エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表60 韓国 エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表61 韓国エラストマー製輸液ポンプ市場:用途別、2018年~2030年(百万米ドル)

表62 韓国エラストマー製輸液ポンプ市場:エンドユース別、2018年~2030年(百万米ドル)

表63 オーストラリアエラストマー製輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表64 オーストラリアのエラストマー製輸液ポンプ市場:用途別、2018年~2030年(単位:百万米ドル)

表65 オーストラリアのエラストマー製輸液ポンプ市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表66 タイのエラストマー製輸液ポンプ市場:製品別、2018年~2030年(単位:百万米ドル)

表67 タイのエラストマー製輸液ポンプ市場:用途別、2018年~2030年(単位:百万米ドル)

表68 タイのエラストマー製輸液ポンプ市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表69 中南米のエラストマー製輸液ポンプ市場:国別、2018年~2030年(単位:百万米ドル)

表70 中南米エラストマー製輸液ポンプ市場:製品別、2018年~2030年(単位:百万米ドル)

表71 中南米エラストマー製輸液ポンプ市場:用途別、2018年~2030年(単位:百万米ドル)

表72 中南米エラストマー製輸液ポンプ市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表73 ブラジルエラストマー注入ポンプ市場、製品別、2018年~2030年(百万米ドル)

表74 ブラジルエラストマー注入ポンプ市場、用途別、2018年~2030年(百万米ドル)

表75 ブラジルエラストマー注入ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表76 アルゼンチン エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表77 アルゼンチン エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表78 アルゼンチン エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表79 中東・アフリカのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表80 中東・アフリカのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表81 中東・アフリカのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表82 南アフリカのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表83 南アフリカのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表84 南アフリカのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表85 サウジアラビアのエラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表86 サウジアラビアのエラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表87 サウジアラビアのエラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表88 UAE エラストマー製輸液ポンプ市場、製品別、2018年~2030年(百万米ドル)

表89 UAE エラストマー製輸液ポンプ市場、用途別、2018年~2030年(百万米ドル)

表90 UAE エラストマー製輸液ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

表91 クウェートエラストマー注入ポンプ市場、製品別、2018年~2030年(百万米ドル)

表92 クウェートエラストマー注入ポンプ市場、用途別、2018年~2030年(百万米ドル)

表93 クウェートエラストマー注入ポンプ市場、エンドユース別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 エラストマー注入ポンプ市場のセグメンテーション

図8 市場の概要、2024年

図9 市場の動向と見通し

図10 市場推進要因の関連性分析(現在および将来の影響

図11 市場抑制要因の関連性分析(現在および将来の影響

図12 因子別(政治・法律、経済、技術)のSWOT分析

図13 ポーターの5つの力分析

図14 世界のエラストマー注入ポンプ市場:製品別展望 主な要点

図15 世界のエラストマー注入ポンプ市場:製品別動向分析

図16 世界の連続速度エラストマー注入ポンプ市場、2018年~2030年(百万米ドル

図17 世界の可変速度エラストマー注入ポンプ市場、2018年~2030年(百万米ドル

図18 世界のエラストマー製輸液ポンプ市場:用途別展望 主な調査結果

図19 世界のエラストマー製輸液ポンプ市場:用途別動向分析

図20 世界の疼痛管理市場、2018年~2030年(百万米ドル)

図21 世界の化学療法市場、2018年~2030年(百万米ドル)

図22 世界の抗生物質/抗ウイルス療法市場、2018年~2030年(百万米ドル)

図23 世界のその他市場、2018年~2030年(百万米ドル)

図24 世界のエラストマー製輸液ポンプ市場:エンドユースの展望 主な要点

図25 世界のエラストマー製輸液ポンプ市場:エンドユースの動きの分析

図26 世界の病院市場、2018年~2030年(百万米ドル)

図27 世界の外来外科センター市場、2018年~2030年(百万米ドル)

図28 世界のその他市場、2018年~2030年(百万米ドル)

図29 地域別市場:主要所見

図30 地域別市場の見通し、2024年および2030年

図31 世界のエラストマー注入ポンプ市場:地域別市場の動きの分析

図32 北米のエラストマー注入ポンプ市場、2018年~2030年(百万米ドル

図33 米国のエラストマー注入ポンプ市場、2018年~2030年(百万米ドル

図34 カナダ エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図35 メキシコ エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図36 ヨーロッパ エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図37:ドイツのエラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図38:英国のエラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図39:フランスのエラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図40 イタリア エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図41 スペイン エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図42 デンマーク エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図43 スウェーデン エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図44 ノルウェー エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図45 アジア太平洋地域 エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図46 日本 エラストマー製注入ポンプ市場、2018年~2030年(百万米ドル)

図47 中国 エラストマー製注入ポンプ市場、2018年~2030年(百万米ドル)

図48 インド エラストマー製注入ポンプ市場、2018年~2030年(百万米ドル)

図49 オーストラリア エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図50 韓国 エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図51 タイ エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図52 中南米エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図53 ブラジルエラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図54 アルゼンチンエラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図55 中東・アフリカ エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図56 南アフリカ エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図57 サウジアラビア エラストマー製輸液ポンプ市場、2018年~2030年(百万米ドル)

図58 UAE エラスティック輸液ポンプ市場、2018年~2030年(百万米ドル)

図59 クウェート エラスティック輸液ポンプ市場、2018年~2030年(百万米ドル)

図60 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/