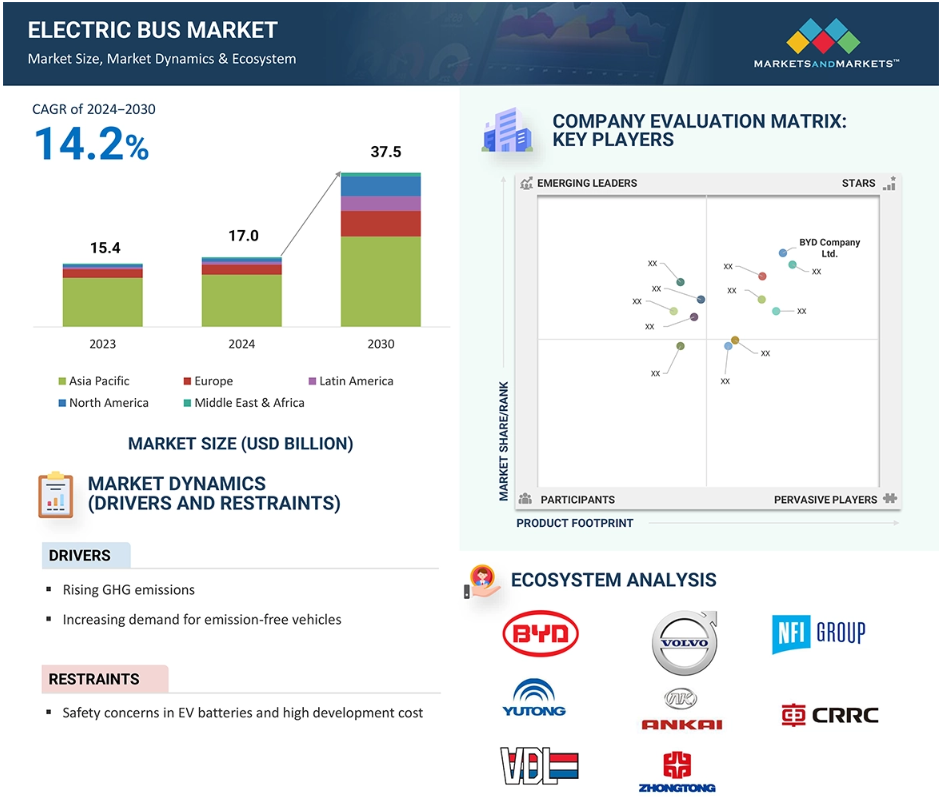

世界の電気バス市場の動向

推進要因:ゼロエミッション車の需要の高まり

輸送業界は現在、温室効果ガス排出量の増加に最も寄与している分野であり、その割合は30%を超えると予想されています。 将来の温室効果ガス排出の主な原因のひとつであり、大気汚染の重大な要因でもあります。 2050年までに世界中で車両の収集量が100%増加すると予想されており、特に低中所得国では徹底した対策が必要です。UNEP(国連環境計画)やその他の国際機関は、この転換を支援するための世界規模のプログラムを開発しています。世界中の政府が、都市交通システムをより持続可能で燃料効率の高いものにするために電気バスを採用しています。政府によるイニシアティブは、電気バスの導入をさらに促進します。オランダの「Electric Transport Green Deal」や、アメリカ連邦運輸局によるゼロエミッションプロジェクトへの資金援助などのイニシアティブが、この転換を推進しています。ZEBRA(ゼロ・エミッション・バス・ラピッド・デプロイメント・アクセラレーター)プロジェクトの目標は、ラテンアメリカの大都市における新しいバスの購入を低排出技術に移行させることです。サンティアゴ・デ・チリやメデジンなどの大都市は、排出ゼロの公共交通機関への移行を主導しており、サンティアゴは世界第2位の電気バス保有都市を目指しています。欧州委員会は、2030年以降に製造される大型車両の厳格なCO2排出目標を課しています。新たに製造される都市バスは排出ガスゼロが求められ、大型商用車の排出ガスは2030年までに45%、2035年までに65%、2040年までに90%削減することが求められています。アフリカ、アジア、中南米、カリブ海地域では、UNEPがクリーンバス・フリート・イニシアティブを通じて、電気バスなどエコフレンドリーな公共交通機関の開発計画や試験プロジェクトを支援しています。これらの取り組みは、大気質、騒音の低減、燃料効率の改善を目的とした公共交通機関の改革を世界規模で目指しています。電気バスの市場は、各地の政府機関によるこうした進歩やプロジェクトによって牽引されるでしょう。

抑制要因:EVバッテリーの安全性への懸念と開発コストの高さ

電気バスのニーズが高まっているにもかかわらず、EV バッテリーの安全性に対する懸念や製造コストの高さにより、市場は限定的です。 バッテリーの安全性に対する懸念には、熱暴走や火災の可能性が含まれ、普及を妨げる要因となっています。 リチウムイオン電池、特に LFP(リン酸鉄リチウム)および NMC(ニッケル・マンガン・コバルト酸化物)化学物質は、バッテリー式電気バスの基幹です。これらのリチウムイオン電池は電気自動車では広く使用されている電池ですが、発火や爆発の危険性があるため、その採用や用途は限られています。最近発生した事例では、バスが充電中やバスターミナルに停車中の際に電気バスが多数発火し、火災が他の車両に延焼するケースが頻繁に発生しています。このことは、交通施設や整備基地における強力な防火対策と管理計画の重要性を浮き彫りにしています。安全性の問題に対処するためには、熱衝撃、熱暴走、機械的・電気的損傷、熱・ガス発生に対する保護など、さまざまな保護機能を備えたバッテリーシステムが必要です。電気バスには莫大な投資が必要であり、ディーゼルバスを電気バスに置き換えようとしている多くの地域では、財政的な課題に直面しています。

機会:水素燃料電池電気自動車への移行

燃料電池電気技術は、電気バス業界に大きな機会をもたらします。世界中の多くの地域が、燃料電池電気バスを公共交通機関の車両に組み込むという高い目標を掲げています。 サンライン・トランジット・エージェンシー(アメリカ)の評価によると、水素燃料電池電気バスは、初期の燃料費やメンテナンスコストは高額ですが、天然ガスバスよりも優れた燃費効率を実現できる能力があります。 燃料効率が良く、1回の燃料補給で300~400マイルの走行が可能であることから、燃料電池電気自動車は運輸業界で広く利用されています。この市場で事業を展開する企業にとって、潜在的な機会があります。例えば、2021年にトヨタは必要な燃料電池コンポーネントを統合し、小型燃料電池システムモジュールを開発しました。多くの企業や公共団体が燃料電池バスの開発に資金を投入しています。例えば、アメリカのインターシティ・トランジットは、2024年に運用コストに8960万米ドル、資本投資に6530万米ドルを投資する予定です。

課題:充電インフラ整備のコスト高

電気バス用の充電インフラの開発は、そのコストの高さから市場にとって大きな課題となっています。電気バスに必要なインフラを整備するには、充電ステーション、送電網のアップグレード、およびメンテナンス施設の投資が不可欠です。現在、電気バスは充電時間が長く、1回の充電での走行距離が限られているというジレンマに直面しており、最大限の能力を発揮することが困難です。また、アジア太平洋の新興経済国の多くは、先進国とは異なり、必要な充電設備が不足しています。電気バスの円滑な運行には、広範囲にわたる包括的な充電インフラネットワークが必要です。バス会社は、電気バス車両への投資、充電インフラの設置、そしてそれらの充電インフラを都市ネットワークのどこに配置するかについて、戦略的な決定を行う必要があります。

電気バス市場のエコシステム分析

電気バス市場の主要なOEMは、最新技術、多様な製品ラインナップ、強力な流通ネットワークを世界的に有しています。 自動車用ターボチャージャー市場の主要な企業には、BYD Company Ltd.(中国)、Yutong Co., Ltd.(中国)、VDL Groep(オランダ)、AB Volvo(スウェーデン)、CAF(Solaris Bus & Coach sp. z o.o.)(スペイン)などがあります。

2030年までに、LFPバッテリーの種類が最大の市場になると予想されています。

リン酸鉄リチウム(LFP)電池は、予測期間中、電気バス市場を独占すると推定されています。これは主に、中国市場における電気バスの需要が世界需要の60%以上を占めていることによるもので、国内市場では主にLFP電池が好まれています。LFP電池は、NMCやNCAなどの他のリチウムイオン電池の種類と比較して低価格です。このコスト格差の主な要因は、LFP電池に不可欠な鉄やリン酸塩などの豊富な原材料が入手できることです。コバルトやニッケルとは異なり、価格変動の影響を受けにくいのです。さらに、中国にはLFP電池の製造業が盛んで、CATL、BYD、SVOLT Energy Technology Co., Ltdなどのトップ企業が業界をリードしています。さらに、韓国と日本のLG Energy Solution、Samsung SDI、パナソニック株式会社、SKイノベーションもこの分野の主要企業であり、大型バッテリーパックやセルの製造に関する豊富な専門知識を有しているため、規模の経済と技術的進歩によるコスト削減を実現しています。その他のアジア企業も、その多くが電気バスを輸出したり、バッテリー技術を販売したりしており、他の地域でもLFPバッテリー化学の採用が拡大しています。IEAによると、リチウムイオン電池のコストは、主にリチウム価格の高騰により、過去数年間で鉱物電池価格の急騰に大きく影響を受けています。しかし、リチウム価格が急速に上昇しているにもかかわらず、LFP電池はニッケル・マンガン・コバルト(NMC)電池よりも依然として手頃な価格です。2023年までに、NMC電池とLFP電池のコスト差は縮小し、NMC電池の価格はLFP電池の25%増に留まっています。2021年には価格差が50%あったことを考えると、大きな変化です。OEMや電池メーカーが生産を拡大し、LFP電池の技術を向上させるにつれ、LFP電池の電気バス市場シェアは大幅に増加すると予測されています。

用途別では、2024年には都市/路線バスが最大の市場となり、2030年まで市場を独占すると予測されています。

予測期間中、都市用途向けの電気バスの使用は、すべての地域で最大となっています。この用途に対する需要は主に、都市環境への適合性、比較的短い走行距離、固定されたルートという理由で際立っています。地方自治体は、公共交通機関に電気バスを使用することで、利点を提供し、その使用を義務付けています。規制による圧力により、ボルボ、BYD、ダイムラーは、操縦性、座席数、アクセシビリティ機能の向上を図り、都市環境に適した電気バスの開発を進めています。ヨーロッパにおけるeBRT2030プロジェクトの主な目的は、先進的な電気バス高速輸送システム(BRT)の開発により都市交通を改善することです。アムステルダム、アテネ、バルセロナ、プラハなど、ヨーロッパの複数の都市で実証実験が行われています。C40がClean Transport Finance Academy 2023およびその他の後援者と共同で資金提供した研究で報告されているように、2030年までに25,000台以上のe-バスを導入し、2050年までに55,000台を突破する計画が、ラテンアメリカの32都市で立てられています。したがって、電気バス市場は、エネルギー効率の向上と都市バスの運用コストの削減を目的としたスマート充電インフラやV2G(Vehicle-to-Grid)技術などの進歩により、今後も堅調に推移すると予測されています。

電気バス市場で最大のシェアを占めているのは北米地域です。

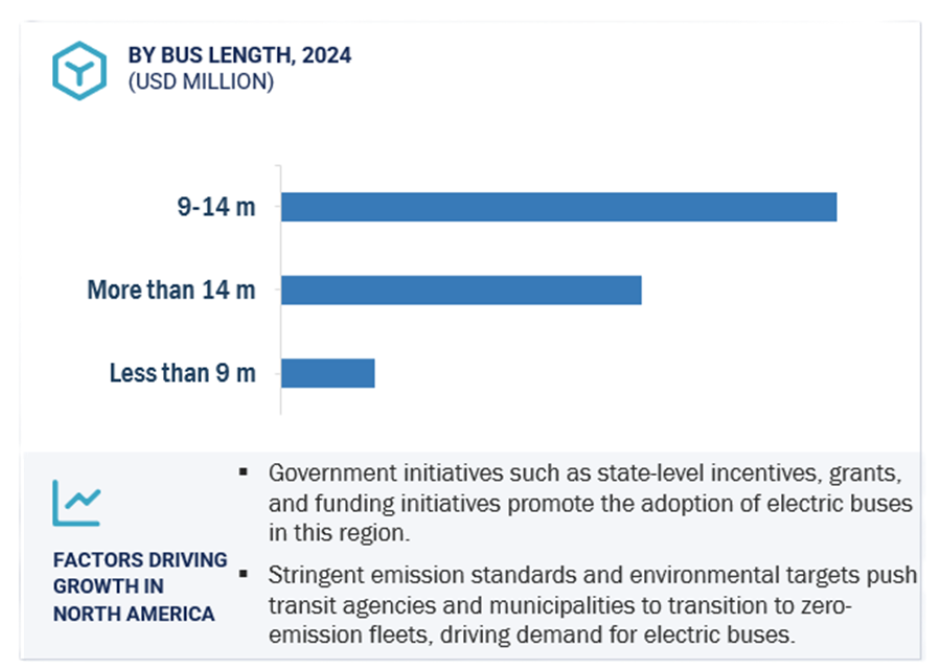

予測期間中、北米は最も急速に成長する市場であると推定されています。北米では、政府の奨励策、個人投資家の存在、技術的優位性が電気バス市場を牽引しています。この地域ではアメリカが市場をリードしています。政府の奨励策、減税、民間投資により市場は拡大しています。欧州での普及は遅れていますが、連邦運輸局は2023年にバス用に17億ドルを確保し、ゼロエミッション車両に重点を置いています。このシフトは、よりクリーンなバス用に超党派インフラ法で56億ドルが確保されたことで、さらに後押しされています。政府のインセンティブや官民パートナーシップ(PPP)のスキームや政策、例えば2050年までに保有車両の50%を電気バスに転換するというトロント市の計画などは、この地域における持続可能な交通ソリューションへの取り組みを象徴しています。例えば、カナダでは官民パートナーシップのイニシアティブや政府のインセンティブが活用され、電気バスの市場導入が進められています。カナダでは、税制優遇措置や州政府からの補助金により購入が容易になるなど、電気バスの導入が急速に進められています。官民連携と政府のインセンティブが成長の原動力となっており、電気バスを公共車両に組み込むことを目標としています。さらに、業界をリードする先進技術を持つメーカーには、NFIグループやブルーバードコーポレーションなどがあります。環境への懸念から、公共交通機関は時代とともに人気が高まっており、これがインフラの改善につながり、この分野の市場の急速な成長を促進しています。

電気バス市場の最近の動向 業界

- 2024年5月、宇通客車はスペインに46台のバッテリー式エプロンバスを納入しました。これらのバスはスペイン国内の15の主要空港で使用される予定です。これは中国からスペインへの同型バスとしては過去最大の輸出注文であり、スペインが新空港を建設する際に環境に配慮した開発目標を達成するのに役立つでしょう。マドリード、バルセロナ、ローマなど世界70以上の空港に納入されている宇通客車のバスは、その革新的な技術によりヨーロッパで人気のある選択肢となっています。

- ボルボ BZR Electric は、都市、都市間、通勤の各用途向けの電動モビリティプラットフォームで、2024年3月にボルボ・バスが発表しました。この電気自動車用プラットフォームは、世界中の事業者の収益性と持続可能性の向上を目指しています。さまざまな構成で利用可能です。BZR Electricプラットフォームは、世界中で高まる電気自動車ソリューションへの需要に応えるために導入されました。現在25か国以上で運行されている低床電気バスの人気を活用したものです。

主要な市場関係者

電気バス市場の主要な関係者には、以下が含まれます。

BYD Company Ltd. (China)

Yutong Co., Ltd. (China)

VDL Groep (Netherlands)

AB Volvo (Sweden)

CAF (Solaris Bus & Coach sp. z o.o.) (Spain)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 31

1.3 調査範囲 31

1.3.1 市場細分化 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象地域 33

1.4 対象年 33

1.5 対象通貨 34

1.6 対象数量単位 34

1.7 関係者 34

1.8 変更の概要 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 38

2.1.1.1 主要な二次情報源 38

2.1.1.2 二次情報源からの主要データ 39

2.1.2 一次データ 40

2.1.2.1 サンプリングの処置およびデータ収集方法 41

2.1.2.2 一次参加者 41

2.2 市場推定の方法論 41

2.3 市場推定 43

2.3.1 ボトムアップ・アプローチ 43

2.3.2 トップダウン・アプローチ 44

2.4 データの照合 45

2.5 要因分析 46

2.6 調査の前提条件 47

2.6.1 市場の前提条件とリスク分析 48

2.7 調査の限界 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 54

4.1 電気バス市場における各社の魅力的な機会 54

4.2 消費者別電気バス市場 54

4.3 推進力別電気バス市場 55

4.4 航続距離別電気バス市場 55

4.5 バス全長別電気バス市場 56

4.6 用途別電気バス市場 56

4.7 電動バス市場:出力別 57

4.8 電動バス市場:コンポーネント別 57

4.9 電動バス市場:バッテリー容量別 58

4.10 電動バス市場:バッテリー種類別 58

4.11 電動バス市場:座席数別 59

4.12 地域別電気バス市場 59

5 市場概要 60

5.1 はじめに 60

5.2 市場力学 62

5.2.1 推進要因 62

5.2.1.1 GHG排出量の増加 62

5.2.1.1.1 政府の奨励策および政策 64

5.2.1.1.2 車両レベルの排出量削減の全体的な目標 64

5.2.1.2 排出ガスゼロの車両に対する需要の高まり 66

5.2.2 抑制要因 67

5.2.2.1 EV バッテリーの安全性に対する懸念と高い開発コスト 67

5.2.3 機会 70

5.2.3.1 水素燃料電池電気自動車への移行 70

5.2.3.2 電気バスへの充電サービスの出現 72

5.2.4 課題 74

5.2.4.1 充電インフラ開発の高コスト 74

5.3 貿易分析 75

5.3.1 輸入シナリオ 75

5.3.2 輸出シナリオ 77

5.4 生態系分析 79

5.5 バリューチェーン分析 82

5.6 総所有コスト:10年間の耐用年数におけるディーゼルバスと電気バスの比較 83

5.6.1 コスト比較:電気バス vs. ディーゼルバス 84

5.7 価格分析 84

5.7.1 用途別平均販売価格の傾向 84

5.7.2 推進力別平均販売価格の傾向 85

5.7.3 地域別平均販売価格の傾向 86

5.8 特許分析 87

5.8.1 はじめに 87

5.9 規制環境 91

5.9.1 北米 91

5.9.2 ヨーロッパ 92

5.9.3 アジア太平洋地域 93

5.9.4 規制当局、政府機関、その他の組織 94

5.10 ケーススタディ分析 98

5.10.1 ABB、シンガポールの電気バス自主プロジェクトに電力を供給 98

5.10.2 中国・深センにおける電気バスへの完全移行 99

5.10.3 ZENOBĒがSTAGE COACH社に充電インフラの導入とカスタム管理ソフトウェアシステムの設置を支援 99

5.10.4 排出量を削減する電気バス群の展開の財務的実現性を評価するための包括的分析が実施されました。100

5.10.5 インフラの変更を伴う電気バスの展開。101

5.10.6 HSLは、CAAS(Charging-as-a-Service)ビジネスモデルに基づく公開入札により、運行業務を受注しました。

5.10.7 電気バス充電を支援するため、AI搭載ソフトウェアが導入されました。

5.10.8 ナショナル・グリッド社との提携により、ハイランド・エレクトリック・フリート社は電気スクールバスを提供し、V2Gプログラムへの参加を調整しました。

5.10.9 バーモント州の電気スクールバスおよび公共交通バスのパイロットプログラムが実施され、費用対効果の高い電化が促進されました。

5.10.10 NRELの車両試験・評価チームは、中型および大型の電気バスとトロリーの評価を実施することでAVTAを支援しました。

5.10.11 エバーエナジーは、最適な充電ステーションのレイアウト、充電器の速度、充電器の種類を決定するための枠組みを開発しました。

5.11 顧客のビジネスに影響を与えるトレンドと混乱

5.12 技術分析

5.12.1 将来技術の概要 106

5.12.2 技術ロードマップ 107

5.12.3 主要技術 107

5.12.3.1 自律型バス 107

5.12.4 隣接技術 108

5.12.4.1 包装燃料電池システムモジュール 108

5.12.4.2 メタン燃料電池 108

5.12.5 補完的技術 109

5.12.5.1 ビークル・トゥ・グリッド(V2G)技術 109

5.12.5.2 革新的な充電ソリューション 109

5.12.5.3 架線から車両に給電するパンタグラフ方式 109

5.12.5.4 車両に搭載されたパンタグラフ方式 110

5.12.5.5 地上設置の静的/動的充電システム 110

5.13 部品表分析 111

5.14 電気バス市場:製品発売および機能強化、2018~2023年 112

5.15 OEM分析 112

5.16 主な会議およびイベント、2025~2026年 114

5.17 主要な利害関係者と購買基準 115

5.17.1 購買プロセスにおける主要な利害関係者 115

5.17.2 購買基準 116

5.18 サプライヤー分析 116

5.18.1 電池セルメーカー 117

5.18.2 アクスルメーカー 117

5.18.3 HVACシステムメーカー 118

5.18.4 モーターメーカー 119

5.19 投資および資金調達シナリオ 119

5.20 今後のバッテリー技術 121

5.20.1 固体電池技術 121

5.20.2 ナトリウムイオン電池技術 121

6 バス全長別電気バス市場 122

6.1 はじめに 123

6.2 9メートル未満 125

6.2.1 コンパクトな道路での運転が容易な小型電気バスのニーズが市場を牽引 125

6.3 9~14メートル 127

6.3.1 長さ9~14メートルの電気バスは都市内用途に最適です。

6.4 14メートル超

6.4.1 輸送人員が多いバスに対する需要がセグメントの成長を促進します。

6.5 業界の主な洞察 131

7 自律レベル別電気バス市場 132

7.1 はじめに 132

7.2 準自律型 132

7.2.1 先進的な安全機能を備えたバスの必要性が高まり、半自律型電気バスの需要が増加 132

7.3 自律型 133

7.3.1 市場の需要を牽引する自律型電気バスへの高い需要 133

7.4 主な業界動向 135

8 出力別電気バス市場 136

8.1 はじめに 137

8.2 最大 250 kW 139

8.2.1 短距離通勤の増加が最大 250 kW のバッテリー容量を持つバスの採用を促進 139

8.3 250キロワット超 141

8.3.1 250キロワット超の出力を持つ電気バスの人気を高める高性能電気バスの需要 141

8.4 主な主な洞察 142

9 用途別電気バス市場 143

9.1 はじめに 144

9.2 都市バス/路線バス 146

9.2.1 都市の大気質改善ニーズが電化都市バス/路線バスのニーズを促進 146

9.3 コーチ 148

9.3.1 長距離バスの進歩がバッテリー技術と充電ソリューションの市場を牽引する 148

9.4 ミニバス 149

9.4.1 コンパクトで効率的な公共交通バスの需要増加が市場を後押しする 149

9.5 スクールバス 151

9.5.1 電気スクールバスの市場成長を支援する政府主導の取り組みの増加 151

9.6 主な業界の見解 153

10 電気バス市場、バッテリー容量別 154

10.1 はじめに 155

10.2 最大400KWH 156

10.2.1 郊外路線向け電気バス需要が、最大400KWHの容量を持つバッテリー市場を牽引 156

10.3 400KWH超 158

10.3.1 長距離通勤用の強力な電気バスの必要性 158

10.4 主な業界洞察 160

11 電池の種類別電気バス市場 161

11.1 はじめに 162

11.2 NMC電池 164

11.2.1 高エネルギー密度に対する需要の高まりがNMC電池の採用を促進 164

11.3 LFP電池 165

11.3.1 低価格で熱安定性の高い電池に対する需要がLFP電池の採用を促進 165

11.4 NCA電池 166

11.4.1 NCA電池に関連する高エネルギー密度&長寿命が需要を後押し 166

11.5 その他の電池 166

11.6 主な業界の見解 166

12 電気バス市場、コンポーネント別 167

12.1 はじめに 168

12.2 モーター 171

12.2.1 電気バスに高効率をもたらすモーター 171

12.3 バッテリー 172

12.3.1 市場成長を促進するための電池技術の高度化の必要性 172

12.4 燃料電池スタック 174

12.4.1 水素燃料電池電気バスへの需要の高まりが燃料電池スタックのニーズを促進 174

12.5 バッテリー管理システム 176

12.5.1 電気バスにおける効率的なバッテリー最適化の必要性から、バッテリー管理システムの採用が促進される 176

12.6 バッテリー冷却システム 178

12.6.1 電気バスにおけるバッテリー寿命の長寿命化ニーズがバッテリー冷却システムの採用増加につながる 178

12.7 DC-DCコンバーター 179

12.7.1 電気バスにおける安全性への懸念の高まりが、DC-DCコンバータの採用を促進する 179

12.8 インバータ 181

12.8.1 インバータは回生ブレーキを提供し、車両の走行距離を伸ばす 181

12.9 AC/DC 充電器 183

12.9.1 AC/DC 充電器は、電力網の負荷を全体的に軽減し、停電時にはバックアップ電源として機能します。

12.10 EV コネクタ 184

12.10.1 先進的な充電システムに対する需要の高まりがEVコネクタの採用を促進 184

12.11 業界の主な見解 186

13 消費者別電気バス市場 187

13.1 はじめに 188

13.2 民間 190

13.2.1 電気バスの普及を促進する政府補助金 190

13.3 政府 192

13.3.1 公共交通機関における電気バスの利用が市場成長を促進 192

13.4 主な業界洞察 194

14 座席数別電気バス市場 195

14.1 はじめに 196

14.2 40席以下 197

14.3 40~70席 198

14.4 70席以上 198

14.5 主な業界動向 198

15 電気バス市場、推進力別 199

15.1 はじめに 200

15.2 BEVS 201

15.2.1 ゼロエミッション車両に対する需要の高まりがBEVSのニーズを後押し 201

15.3 FCEVS 203

15.3.1 FCEVの開発と進歩を支える持続可能な水素生産 203

15.4 業界の主な洞察 205

16 航続距離別電気バス市場 206

16.1 はじめに 207

16.2 最大200マイル 208

16.2.1 200マイルまでの航続距離を持つ電気バスには、一晩で充電可能なリチウムイオン電池が搭載されています。 208

16.3 200マイルを超える航続距離 210

16.3.1 電気バスの採用を促進する技術の進歩 航続距離200マイル超の電気バスを提供 210

16.4 主な主な調査結果 212

17 地域別電気バス市場 213

17.1 はじめに 214

17.2 アジア太平洋地域 216

17.2.1 アジア太平洋地域:景気後退の影響 220

17.2.2 中国 220

17.2.2.1 公共交通機関における電気バスの普及と大手OEMの存在が成長を促進 220

17.2.3 日本 221

17.2.3.1 先進的な電気バスの開発に重点を置き、市場成長を促進 221

17.2.4 インド 223

17.2.4.1 公共交通機関の電動化に対する政府支援により、電気バスの普及を促進 223

17.2.5 韓国 224

17.2.5.1 成長促進に向けた公共交通機関の電動化に重点を置く 224

17.2.6 シンガポール 225

17.2.6.1 2040年までに環境にやさしい公共交通機関の推進に重点を置き、成長を促進する 225

17.2.7 インドネシア 227

17.2.7.1 電気バスの需要を促進するための政府による大気質改善への取り組み 227

17.2.8 香港 228

17.2.8.1 GHG排出削減イニシアティブの実施に重点を置くことで市場を牽引 228

17.2.9 オーストラリア 230

17.2.9.1 気候変動に関する認識を高め、成長を促進する 230

17.3 ヨーロッパ 231

17.3.1 ヨーロッパ:景気後退の影響 234

17.3.2 フランス 234

17.3.2.1 排出削減に重点を置き、電気バスの利用を促進する 234

17.3.3 ドイツ 235

17.3.3.1 市場を活性化させるための政府によるインセンティブの増加とインフラ開発への投資 235

17.3.4 スペイン 237

17.3.4.1 成長を促進するために、既存の公共交通機関を電気バスに置き換えることに政府が重点的に取り組む 237

17.3.5 オーストリア 238

17.3.5.1 排出ガスに対する懸念の高まりが政府に公共交通システムの電化採用を促す 238

17.3.6 ノルウェー 239

17.3.6.1 需要増加に向けた電気バスに対する政府支援と制度の拡大 239

17.3.7 スウェーデン 240

17.3.7.1 市場をリードするOEMメーカーの存在が電気バス市場の成長を後押し 240

17.3.8 スイス 242

17.3.8.1 電気バス市場の成長を後押しする政府の規制が好意的 242

17.3.9 オランダ 243

17.3.9.1 電気バスの受注と納入の増加が需要を押し上げる 243

17.3.10 ベルギー 244

17.3.10.1 公共交通の電化への投資が電気バス市場の成長を後押しする 244

17.3.11 英国 245

17.3.11.1 排出ガスゼロのバスに対する厳しい規制が電気バスの普及を促進 245

17.3.12 トルコ 247

17.3.12.1 成長を促進する技術の進歩が引き続き必要 247

17.3.13 ポーランド 248

17.3.13.1 電気バス需要を促進するための持続可能な公共交通機関への推進 248

17.4 北米 249

17.4.1 北米:不況の影響 251

17.4.2 アメリカ 252

17.4.2.1 成長促進に向けたゼロエミッション車の普及を目的とした政府プログラム 252

17.4.3 カナダ 253

17.4.3.1 電気スクールバスの普及を促進する政府補助金と主要企業の存在 253

17.5 中南米 255

17.5.1 中南米:景気後退の影響 257

17.5.2 アルゼンチン 257

17.5.2.1 バス車両の電化需要が先進的な電気バスの需要を押し上げる 257

17.5.3 ブラジル 259

17.5.3.1 環境問題への関心の高まりが電気バスへの切迫したニーズにつながる 259

17.5.4 チリ 260

17.5.4.1 電気バスの利用を促進するために、政府が排出ガスゼロの公共交通機関の推進に重点を置く 260

17.5.5 メキシコ 261

17.5.5.1 電気バス市場の成長を示す政府による迅速な戦略 261

17.5.6 コロンビア 263

17.5.6.1 市場を牽引する電気バス購入のための政府主導の取り組みの増加 263

17.6 中東・アフリカ 264

17.6.1 中東・アフリカ:景気後退の影響 266

17.6.2 南アフリカ 266

17.6.2.1 自動車分野における先進技術への大手OEM各社の投資が市場を牽引 266

17.6.3 アラブ首長国連邦 267

17.6.3.1 都市部における電動化のトレンドの高まりが電気バスの需要を押し上げる 267

17.6.4 カタール 269

17.6.4.1 ネットゼロ目標が電気バスの導入を後押し 269

18 競合状況 271

18.1 概要 271

18.2 主要企業の戦略/勝利への権利 271

18.3 市場シェア分析 273

18.4 収益分析 276

18.5 企業評価マトリクス:主要企業、2023年 277

18.5.1 スター企業 277

18.5.2 新興のリーダー 277

18.5.3 浸透するプレーヤー 277

18.5.4 参加者 277

18.5.5 企業規模:主要プレーヤー、2023年 279

18.6 企業評価マトリクス:2023年の新興企業/中小企業 281

18.6.1 進歩的な企業 281

18.6.2 対応力のある企業 281

18.6.3 ダイナミックな企業 281

18.6.4 スタート地点 281

18.6.5 競合他社ベンチマーキング 283

18.7 企業評価 285

18.8 財務指標 285

18.9 ブランド/製品比較 286

18.10 競合シナリオ 287

18.10.1 製品発売および機能強化 287

18.10.2 取引 289

18.10.3 その他 290

19 企業プロフィール 293

19.1 主要企業 293

19.1.1 BYD COMPANY LTD. 293

19.1.1.1 事業概要 293

19.1.1.2 提供する製品/ソリューション 294

19.1.1.3 最近の動向 296

19.1.1.4 MnMの見解 302

19.1.1.4.1 勝利への権利 302

19.1.1.4.2 戦略的選択肢 302

19.1.1.4.3 弱みと競合上の脅威 302

19.1.2 宇通客車股份有限公司 303

19.1.2.1 事業概要 303

19.1.2.2 製品/ソリューション 304

19.1.2.3 最近の動向 306

19.1.2.4 MnMの見解 309

19.1.2.4.1 勝利への権利 309

19.1.2.4.2 戦略的選択肢 309

19.1.2.4.3 弱点と競合他社からの脅威 309

19.1.3 VDL グループ 310

19.1.3.1 事業概要 310

19.1.3.2 製品/ソリューション 311

19.1.3.3 最近の動向 312

19.1.3.4 MnMの見解 314

19.1.3.4.1 勝利への権利 314

19.1.3.4.2 戦略的選択肢 314

19.1.3.4.3 弱みと競合他社からの脅威 314

19.1.4 AB VOLVO 315

19.1.4.1 事業概要 315

19.1.4.2 製品/ソリューション 316

19.1.4.3 最近の動向 317

19.1.4.4 MnM の視点 320

19.1.4.4.1 勝利への権利 320

19.1.4.4.2 戦略的選択肢 320

19.1.4.4.3 弱みと競合他社からの脅威 320

19.1.5 CAF (SOLARIS BUS & COACH SP. Z O.O.) 321

19.1.5.1 事業概要 321

19.1.5.2 製品/ソリューション 323

19.1.5.3 最近の動向 324

19.1.5.4 MnMの見解 325

19.1.5.4.1 勝利への権利 325

19.1.5.4.2 戦略的選択肢 325

19.1.5.4.3 弱点と競合他社からの脅威 325

19.1.6 常州通運集団股份有限公司 326

19.1.6.1 事業概要 326

19.1.6.2 提供する製品/ソリューション 327

19.1.6.3 最近の動向 328

19.1.7 中国中車股份有限公司 329

19.1.7.1 事業概要 329

19.1.7.2 提供する製品/ソリューション 331

19.1.7.3 最近の動向 331

19.1.8 ダイムラートラックAG 333

19.1.8.1 事業概要 333

19.1.8.2 製品/ソリューション 334

19.1.8.3 最近の動向 335

19.1.9 NFIグループ 339

19.1.9.1 事業概要 339

19.1.9.2 製品/ソリューション 340

19.1.9.3 最近の動向 341

19.1.10 EBUSCO 344

19.1.10.1 事業概要 344

19.1.10.2 提供する製品/ソリューション 345

19.1.10.3 最近の動向 346

19.1.11 XIAMEN KING LONG INTERNATIONAL TRADING CO., LTD. 349

19.1.11.1 事業概要 349

19.1.11.2 製品/ソリューション 350

19.1.11.3 最近の動向 351

19.2 その他の企業 353

19.2.1 ブルーバードコーポレーション 353

19.2.2 ギルグLLC 354

19.2.3 ライオン電機株式会社 355

19.2.4 タタ・モーターズ 356

19.2.5 アショック・レイランド 357

19.2.6 長沙サンダ・ニューエナジー・テクノロジー株式会社 358

19.2.7 グリー・アルタイルナノ・ニューエナジー株式会社 359

19.2.8 ゴールデン・ドラゴン 360

19.2.9 JBMグループ 361

19.2.10 スキャニア 362

19.2.11 イリザール・グループ 363

19.2.12 IVECO S.P.A 364

19.2.13 ブルーバス 365

19.2.14 ボザンカヤ 366

19.2.15 カエタノバス 367

19.2.16 チャリオット・モータース 368

19.2.17 ユリーズ・バス 369

19.2.18 オトカル・オトモティブ・ヴェ・サヴンマ・サンアイ・アー・シェ 370

19.2.19 テムサ 371

19.2.20 ウルス・エス・アー 372

19.2.21 ヴァンホール 373

19.2.22 カルサン 374

19.2.23 メロー 375

19.2.24 日野自動車株式会社 376

19.2.25 安徽安凱汽車有限公司 377

19.2.26 オレクトラ・グリーンテック・リミテッド 378

20 市場と市場による推奨事項 379

20.1 アジア太平洋地域が主要な電気バス市場となる見通し 379

20.2 メーカーにとって、バッテリー式電気バスが主要な注力分野となる見通し 379

20.3 結論 380

21 付録 381

21.1 主な業界洞察 381

21.2 ディスカッションガイド 381

21.3 KnowledgeStore:MarketsandMarketsの購読ポータル 384

21.4 カスタマイズオプション 386

21.5 関連レポート 386

21.6 著者詳細 387

表1 政府のインセンティブと政策 64

表2 ヨーロッパ全域における新型ゼロエミッションバスの潜在市場 65

表3 燃料電池電気バスのモデル 71

表4 アメリカの燃料電池電気バスプロジェクト 72

表5 アメリカ:HSコード8702の輸入シナリオ、国別、2019年~2023年(米ドル) 75

表6 中国:HSコード8702の輸入シナリオ、国別、2019年~2023年(米ドル) 75

表7 日本:HSコード8702の輸入シナリオ、国別、2019年~2023年(米ドル) 76

表8 ドイツ:HSコード8702の輸入シナリオ、国別、

2019年~2023年(米ドル) 76

表9 フランス:HSコード8702の輸入シナリオ、国別、

2019年~2023年(米ドル) 76

表10 英国:HSコード8702の輸入シナリオ、国別、2019年~2023年(米ドル) 76

表11 アメリカ:HSコード8702の輸出シナリオ、国別、2019年~2023年(米ドル) 77

表12 中国:HSコード8702の輸出シナリオ、国別、2019年~2023年(米ドル) 77

表13 日本:HSコード8702の輸出シナリオ、国別、2019年~2023年(米ドル) 77

表14 インド:HSコード8702の輸出シナリオ、国別、2019年~2023年(米ドル) 78

表15 ドイツ:HSコード8702の国別輸出シナリオ、

2019年~2023年(米ドル) 78

表16 フランス:HSコード8702の国別輸出シナリオ、

2019年~2023年(米ドル) 78

表17 英国:HSコード8702の輸出シナリオ、国別、2019年~2023年(米ドル) 78

表18 電気バス市場:市場エコシステムにおける各社の役割 80

表19 用途別平均販売価格動向、2020年~2024年(米ドル) 84

表20 推進方式別平均販売価格動向、2020年~2024年(米ドル) 85

表21 地域別平均販売価格動向、2020年~2024年(米ドル) 86

表22 電気バス市場で付与された特許の一覧、2022年~2024年 88

表 23 北米:水素燃料自動車およびインフラを支援する政策およびイニシアティブ 91

表 24 ヨーロッパ:水素燃料自動車およびインフラを支援する政策およびイニシアティブ 92

表25 アジア太平洋地域: 水素燃料自動車およびインフラを支援する政策およびイニシアティブ 93

表26 北米: 規制当局、政府機関、その他の組織 94

表 27 ヨーロッパ:規制当局、政府機関、その他の組織 95

表 28 アジア太平洋地域:規制当局、政府機関、その他の組織 97

表 29 公共交通システムにおける電気バスの運用コスト 100

表30 2025~2026年の主要な会議およびイベント 114

表31 機関バイヤーによる電気バスの購入への影響 115

表32 バス種類別の主な購入基準 116

表33 電池セルメーカー 117

表34 アクスルメーカー 117

表35 空調システムメーカー 118

表36 モーターメーカー 119

表37 2022年~2024年の各プレーヤーによる資金調達一覧 120

表38 ナトリウムイオン電池技術用途 121

表39 電気バス市場:バス長別、2019年~2023年(台数) 124

表40 電気バス市場:バス長別、2024年~2030年(台数) 124

表41 電気バス市場:バス長別、2019年~2023年(百万米ドル) 125

表42 電気バス市場:バス長別、2024年~2030年(百万米ドル) 125

表43 9メートル未満:電気バス市場、地域別、2019年~2023年(台数) 126

表44 9メートル未満:電気バス市場、地域別、2024年~2030年(台数) 126

表45 9百万未満:地域別電気バス市場、2019年~2023年(百万米ドル) 126

表46 9百万未満:地域別電気バス市場、2024年~2030年(百万米ドル) 127

表47 9~14年:地域別電気バス市場、2019~2023年(台数) 128

表48 9~14年:地域別電気バス市場、2024~2030年(台数) 128

表49 9~14M:地域別電気バス市場、2019~2023年(百万米ドル) 128

表50 9~14M:地域別電気バス市場、2024~2030年(百万米ドル) 129

表51 1,400万台以上:地域別電気バス市場、2019年~2023年(台数) 129

表52 1,400万台以上:地域別電気バス市場、2024年~2030年(台数) 130

表53 1400万ドル超:地域別電気バス市場、

2019年~2023年(百万米ドル) 130

表54 1400万ドル超:地域別電気バス市場、

2024年~2030年(百万米ドル) 130

表55 半自律型電気バスモデルとその機能、2022年 133

表56 自律型電気バスモデルとその機能、2023年 134

表57 電動バス市場:出力別、2019年~2023年(台数) 137

表58 電動バス市場:出力別、2024年~2030年(台数) 137

表59 電気バス市場:出力別、2019年~2023年(百万米ドル) 138

表60 電気バス市場:出力別、2024年~2030年(百万米ドル) 138

表61 250キロワット以下:電気バス市場、地域別、2019年~2023年(台数) 139

表62 250キロワット以下:電気バス市場、地域別、2024年~2030年(台数) 139

表63 250キロワット以下:地域別電気バス市場、2019年~2023年(百万米ドル) 140

表64 250キロワット以下:地域別電気バス市場、2024年~2030年(百万米ドル) 140

表65 250キロワット超:地域別電気バス市場、2019年~2023年(台数) 141

表66 250キロワット超:地域別電気バス市場、2024年~2030年(台数) 141

表67 250キロワット超:地域別電気バス市場、2019年~2023年(百万米ドル) 142

表68 250キロワット超:地域別電気バス市場、2024年~2030年(百万米ドル) 142

表69 電気バス市場:用途別、2019年~2023年(台数) 144

表70 電気バス市場:用途別、2024年~2030年(台数) 145

表71 電気バス市場:用途別、2019年~2023年(百万米ドル) 145

表72 電気バス市場:用途別、2024年~2030年(百万米ドル) 145

表73 都市/路線バス:電気バス市場、地域別、2019年~2023年(台数) 146

表74 都市/路線バス:電気バス市場、地域別、2024年~2030年(台数) 146

表75 都市/路線バス:地域別電気バス市場、

2019年~2023年(百万米ドル) 147

表76 都市/路線バス:地域別電気バス市場、

2024年~2030年(百万米ドル) 147

表77 コーチ:地域別電気バス市場、2019年~2023年(台数) 148

表78 コーチ:地域別電気バス市場、2024年~2030年(台数) 148

表79 バス:地域別電気バス市場、2019年~2023年(百万米ドル) 149

表80 バス:地域別電気バス市場、2024年~2030年(百万米ドル) 149

表81 ミニバス:地域別電気バス市場、2019年~2023年(台数) 150

表82 ミニバス:地域別電気バス市場、2024年~2030年(台数) 150

表83 中型バス:電気バス市場、地域別、2019年~2023年(百万米ドル) 150

表84 中型バス:電気バス市場、地域別、2024年~2030年(百万米ドル) 151

表85 スクールバス:地域別電気バス市場、2019年~2023年(台数) 152

表86 スクールバス:地域別電気バス市場、2024年~2030年(台数) 152

表87 スクールバス:電気バス市場、地域別、2019年~2023年(百万米ドル) 152

表88 スクールバス:電気バス市場、地域別、2024年~2030年(百万米ドル) 153

表89 電気バス市場:バッテリー容量別、2019年~2023年(台数) 155

表90 電気バス市場:バッテリー容量別、2024年~2030年(台数) 155

表91 電気バス市場:バッテリー容量別、2019年~2023年(百万米ドル) 156

表92 電気バス市場:バッテリー容量別、2024年~2030年(百万米ドル) 156

表93 400KWH以下:電気バス市場、地域別、2019年~2023年(台数) 157

表94 400KWH以下:電気バス市場、地域別、2024年~2030年(台数) 157

表95 400KWH以下:地域別電気バス市場、2019年~2023年(百万米ドル) 157

表96 400KWH以下:地域別電気バス市場、2024年~2030年(百万米ドル) 158

表97 400KWH超:地域別電気バス市場、2019年~2023年(台数) 159

表98 400KWH超:地域別電気バス市場、2024年~2030年(台数) 159

表99 400KWH超:地域別電気バス市場、

2019年~2023年(百万米ドル) 159

表100 400KWH超:地域別電気バス市場、

2024年~2030年(百万米ドル) 160

表101 電気バス市場:電池の種類別、2019年~2023年(台数) 163

表102 電気バス市場:電池の種類別、2024年~2030年(台数) 163

表103 電気バス市場:バッテリー種類別、2019年~2023年(百万米ドル) 164

表104 電気バス市場:バッテリー種類別、2024年~2030年(百万米ドル) 164

表105 電気バス市場:コンポーネント別、2019年~2023年(台数) 169

表106 電気バス市場:コンポーネント別、2024年~2030年(台数) 169

表107 電気バス市場:コンポーネント別、2019年~2023年(百万米ドル) 170

表108 電気バス市場:コンポーネント別、2024年~2030年(百万米ドル) 170

表109 モーター:地域別電気バス市場、2019年~2023年(台数) 171

表110 モーター:地域別電気バス市場、2024年~2030年(台数) 171

表111 モーター:地域別電気バス市場、2019年~2023年(百万米ドル) 172

表112 モーター:地域別電気バス市場、2024年~2030年(百万米ドル) 172

表 113 バッテリー:地域別電気バス市場、2019年~2023年(台数) 173

表 114 バッテリー:地域別電気バス市場、2024年~2030年(台数) 173

表115 電池:電気バス市場、地域別、2019年~2023年(百万米ドル) 173

表116 電池:電気バス市場、地域別、2024年~2030年(百万米ドル) 174

表 117 燃料電池スタック:電気バス市場、地域別、2019年~2023年(台数) 175

表 118 燃料電池スタック:電気バス市場、地域別、2024年~2030年(台数) 175

表119 燃料電池スタック:電気バス市場、地域別、

2019年~2023年(百万米ドル) 175

表120 燃料電池スタック:電気バス市場、地域別、

2024年~2030年(百万米ドル) 176

表 121 バッテリー管理システム:電気バス市場、地域別、

2019年~2023年(台数) 176

表 122 バッテリー管理システム:電気バス市場、地域別、

2024年~2030年(台数) 177

表123 バッテリー管理システム:電気バス市場、地域別、

2019年~2023年(百万米ドル) 177

表124 バッテリー管理システム:電気バス市場、地域別、

2024年~2030年(百万米ドル) 177

表125 バッテリー冷却システム:電気バス市場、地域別、

2019年~2023年(台数) 178

表126 バッテリー冷却システム:電気バス市場、地域別、

2024年~2030年(台数) 178

表127 バッテリー冷却システム:電気バス市場、地域別、2019年~2023年(百万米ドル) 179

表128 バッテリー冷却システム:電気バス市場、地域別、2024年~2030年(百万米ドル) 179

表129 DC-DCコンバータ:電気バス市場、地域別、2019年~2023年(台数) 180

表130 DC-DCコンバータ:電気バス市場、地域別、2024年~2030年(台数) 180

表131 DC-DCコンバータ:電気バス市場、地域別、

2019年~2023年(百万米ドル) 180

表132 DC-DCコンバータ:電気バス市場、地域別、

2024年~2030年(百万米ドル) 181

表133 インバーター:電気バス市場、地域別、2019年~2023年(台数) 181

表134 インバーター:電気バス市場、地域別、2024年~2030年(台数) 182

表135 インバーター:電気バス市場、地域別、2019年~2023年(百万米ドル) 182

表136 インバーター:電気バス市場、地域別、2024年~2030年(百万米ドル) 182

表137 AC/DC充電器:電気バス市場、地域別、2019年~2023年(台数) 183

表138 AC/DC充電器:電気バス市場、地域別、2024年~2030年(台数) 183

表139 AC/DC充電器:電気バス市場、地域別、

2019年~2023年(百万米ドル) 184

表140 AC/DC充電器:電気バス市場、地域別、

2024年~2030年(百万米ドル) 184

表141 EVコネクタ: 電気バス市場:地域別、2019年~2023年(台数) 185

表142 EVコネクタ:電気バス市場:地域別、2024年~2030年(台数) 185

表143 EVコネクタ:電気バス市場:地域別、

2019年~2023年(百万米ドル) 185

表144 EVコネクタ:電気バス市場、地域別、

2024年~2030年(百万米ドル) 186

表145 電気バス市場、消費者別、2019年~2023年(台数) 189

表146 電気バス市場:消費者別、2024年~2030年(台数) 189

表147 電気バス市場:消費者別、2019年~2023年(百万米ドル) 189

表148 電気バス市場:消費者別、2024年~2030年(百万米ドル) 189

表149 民間:電気バス市場:地域別、2019年~2023年(台数) 190

表150 民間:地域別電気バス市場、2024年~2030年(台数) 190

表151 民間:地域別電気バス市場、2019年~2023年(百万米ドル) 191

表152 民間:地域別電気バス市場、2024年~2030年(百万米ドル) 191

表153 政府:地域別電気バス市場、2019年~2023年(台数) 192

表154 政府:地域別電気バス市場、2024年~2030年(台数) 192

表155 政府:地域別電気バス市場、2019年~2023年(百万米ドル) 193

表156 政府:地域別電気バス市場、2024年~2030年(百万米ドル) 193

表157 電気バス市場:座席数別、2019年~2023年(台) 196

表158 電気バス市場:座席数別、2024年~2030年(台数) 196

表159 電気バス市場:座席数別、2019年~2023年(百万米ドル) 197

表160 電気バス市場:座席数別、2024年~2030年(百万米ドル) 197

表161 電気バス市場:推進方式別、2019年~2023年(台数) 200

表162 電気バス市場:推進方式別、2024年~2030年(台数) 200

表163 電気バス市場:推進方式別、2019年~2023年(百万米ドル) 201

表164 電気バス市場:推進方式別、2024年~2030年(百万米ドル) 201

表165 BEVS:電気バス市場:地域別、2019年~2023年(台数) 202

表166 BEVS:地域別電気バス市場、2024年~2030年(台数) 202

表167 BEVS:地域別電気バス市場、2019年~2023年(百万米ドル) 202

表168 BEVS:地域別電気バス市場、2024~2030年(百万米ドル) 203

表169 FCEVS:地域別電気バス市場、2019~2023年(台数) 204

表170 FCEVS:地域別電気バス市場、2024年~2030年(台数) 204

表171 FCEVS:地域別電気バス市場、2019年~2023年(百万米ドル) 204

表172 FCEV:地域別電気バス市場、2024~2030年(百万米ドル) 205

表173 電気バス市場:航続距離別、2019~2023年(台数) 207

表174 電気バス市場:範囲別、2024年~2030年(台数) 208

表175 電気バス市場:範囲別、2019年~2023年(百万米ドル) 208

表176 電気バス市場:航続距離別、2024~2030年(単位:百万米ドル) 208

表177 200マイル以下:電気バス市場:地域別、2019~2023年(単位:台) 209

表178 200マイル以下:地域別電気バス市場、2024年~2030年(台数) 209

表179 200マイル以下:地域別電気バス市場、

2019年~2023年(百万米ドル) 209

表180 200マイル以下:地域別電気バス市場、

2024~2030年(百万米ドル) 210

表181 200マイル超:地域別電気バス市場、2019~2023年(台数) 211

表182 200マイル超:地域別電気バス市場、2024年~2030年(台数) 211

表183 200マイル超:地域別電気バス市場、

2019年~2023年(百万米ドル) 211

表184 200マイル超:地域別電気バス市場、

2024年~2030年(百万米ドル) 212

表185 電気バス市場、地域別、2019年~2023年(台数) 215

表186 電気バス市場:地域別、2024年~2030年(台数) 215

表187 電気バス市場:地域別、2019年~2023年(百万米ドル) 216

表188 電気バス市場:地域別、2024年~2030年(単位:百万米ドル) 216

表189 アジア太平洋地域:電気バス市場:国別、2019年~2023年(単位:台) 218

表190 アジア太平洋地域:電気バス市場、国別、2024年~2030年(台数) 218

表191 アジア太平洋地域:電気バス市場、国別、2019年~2023年(百万米ドル) 219

表192 アジア太平洋地域:電気バス市場、国別、2024年~2030年(百万米ドル) 219

表193 中国:電気バス市場、推進方式別、2019年~2023年(台数) 220

表194 中国:電気バス市場、推進力別、2024年~2030年(台数) 221

表195 中国:電気バス市場、推進力別、2019年~2023年(百万米ドル) 221

表196 中国:電気バス市場、推進力別、2024年~2030年(百万米ドル) 221

表197 日本:電気バス市場、推進力別、2019年~2023年(台) 222

表198 日本:電気バス市場、推進力別、2024年~2030年(台数) 222

表199 日本:電気バス市場、推進力別、2019年~2023年(百万米ドル) 222

表200 日本:電気バス市場、推進力別、2024年~2030年(百万米ドル) 222

表201 インド:電気バス市場、推進力別、2019年~2023年(台数) 223

表 202 インド:電気バス市場、推進力別、2024年~2030年(台数) 223

表 203 インド:電気バス市場、推進力別、2019年~2023年(百万米ドル) 223

表204 インド:電気バス市場、推進力別、2024年~2030年(百万米ドル) 224

表205 韓国:電気バス市場、推進力別、2019年~2023年(台数) 224

表 206 韓国:電気バス市場、推進力別、2024~2030年(台数) 225

表 207 韓国:電気バス市場、推進力別、

2019~2023年(百万米ドル) 225

表 208 韓国:電気バス市場、推進力別、

2024年~2030年(百万米ドル) 225

表 209 シンガポール:電気バス市場、推進力別、2019年~2023年(台数) 226

表 210 シンガポール:電気バス市場、推進力別、2024~2030年(台数) 226

表 211 シンガポール:電気バス市場、推進力別、

2019~2023年(百万米ドル) 226

表212 シンガポール:電気バス市場、推進力別、

2024年~2030年(百万米ドル) 226

表213 インドネシア:電気バス市場、推進力別、2019年~2023年(台数) 227

表214 インドネシア:電気バス市場、推進力別、2024年~2030年(台数) 227

表215 インドネシア:電気バス市場、推進力別、2019年~2023年(百万米ドル) 227

表216 インドネシア:電気バス市場、推進力別、2024年~2030年(百万米ドル) 228

表217 香港:電気バス市場、推進力別、2019年~2023年(台数) 228

表 218 香港:電気バス市場、推進力別、2024~2030年(台数) 229

表 219 香港:電気バス市場、推進力別、

2019~2023年(百万米ドル) 229

表220 香港:電気バス市場、推進力別、

2024年~2030年(単位:百万米ドル) 229

表221 オーストラリア:電気バス市場、推進力別、2019年~2023年(単位:台) 230

表222 オーストラリア:電気バス市場、推進力別、2024年~2030年(台数) 230

表223 オーストラリア:電気バス市場、推進力別、2019年~2023年(百万米ドル) 230

表224 オーストラリア:電気バス市場、推進力別、2024年~2030年(百万米ドル) 230

表225 ヨーロッパ:電気バス市場、国別、2019年~2023年(台数) 232

表 226 ヨーロッパ:電気バス市場、国別、2024年~2030年(台数) 232

表 227 ヨーロッパ:電気バス市場、国別、2019年~2023年(百万米ドル) 233

表228 ヨーロッパ:電気バス市場、国別、2024年~2030年(百万米ドル) 233

表229 フランス:電気バス市場、推進方式別、2019年~2023年(台数) 234

表 230 フランス:電気バス市場、推進力別、2024~2030年(台数) 235

表 231 フランス:電気バス市場、推進力別、2019~2023年(百万米ドル) 235

表232 フランス:電気バス市場、推進方式別、2024年~2030年(百万米ドル) 235

表233 ドイツ:電気バス市場、推進方式別、2019年~2023年(台数) 236

表 234 ドイツ:電気バス市場、推進力別、2024~2030年(台数) 236

表 235 ドイツ:電気バス市場、推進力別、2019~2023年(百万米ドル) 236

表 236 ドイツ:電気バス市場、推進力別、2024年~2030年(百万米ドル) 236

表 237 スペイン:電気バス市場、推進力別、2019年~2023年(台数) 237

表 238 スペイン:電気バス市場、推進力別、2024年~2030年(台数) 237

表 239 スペイン:電気バス市場、推進力別、2019年~2023年(百万米ドル) 237

表 240 スペイン:電気バス市場、推進力別、2024年~2030年(単位:百万米ドル) 238

表 241 オーストリア:電気バス市場、推進力別、2019年~2023年(単位:台) 238

表242 オーストリア:推進方式別電気バス市場、2024年~2030年(台数) 238

表243 オーストリア:推進方式別電気バス市場、2019年~2023年(百万米ドル) 239

表 244 オーストリア:電気バス市場、推進方式別、2024~2030年(百万米ドル) 239

表 245 ノルウェー:電気バス市場、推進方式別、2019~2023年(台数) 239

表 246 ノルウェー:推進方式別電気バス市場、2024~2030年(台数) 240

表 247 ノルウェー:推進方式別電気バス市場、2019~2023年(百万米ドル) 240

表 248 ノルウェー:電気バス市場、推進力別、2024~2030年(百万米ドル) 240

表 249 スウェーデン:電気バス市場、推進力別、2019~2023年(台) 241

表 250 スウェーデン:電気バス市場、推進方式別、2024年~2030年(台数) 241

表 251 スウェーデン:電気バス市場、推進方式別、2019年~2023年(百万米ドル) 241

表252 スウェーデン:電気バス市場、推進方式別、2024年~2030年(百万米ドル) 241

表253 スイス:電気バス市場、推進方式別、2019年~2023年(台数) 242

表254 スイス:電気バス市場、推進力別、2024年~2030年(台数) 242

表255 スイス:電気バス市場、推進力別、

2019年~2023年(百万米ドル) 242

表256 スイス:電気バス市場、推進力別、

2024年~2030年(単位:百万米ドル) 242

表257 オランダ:電気バス市場、推進力別、2019年~2023年(単位:台) 243

表 258 オランダ:電気バス市場、推進力別、2024~2030年(台数) 243

表 259 オランダ:電気バス市場、推進力別、

2019~2023年(百万米ドル) 243

表 260 オランダ:電気バス市場、推進力別、

2024~2030年(単位:百万米ドル) 244

表 261 ベルギー:電気バス市場、推進力別、2019~2023年(単位:台) 244

表 262 ベルギー:電気バス市場、推進方式別、2024~2030年(台数) 245

表 263 ベルギー:電気バス市場、推進方式別、2019~2023年(百万米ドル) 245

表 264 ベルギー:電気バス市場、推進力別、2024~2030年(百万米ドル) 245

表 265 英国:電気バス市場、推進力別、2019~2023年(台) 246

表266 英国:電気バス市場、推進力別、2024年~2030年(台数) 246

表267 英国:電気バス市場、推進力別、2019年~2023年(百万米ドル) 246

表268 英国:電気バス市場、推進力別、2024年~2030年(百万米ドル) 246

表269 トルコ:電気バス市場、推進力別、2019年~2023年(台数) 247

表270 トルコ:推進方式別電気バス市場、2024年~2030年(台数) 247

表271 トルコ:推進方式別電気バス市場、2019年~2023年(百万米ドル) 247

表272 トルコ:推進方式別電気バス市場、2024年~2030年(単位:百万米ドル) 247

表273 ポーランド:推進方式別電気バス市場、2019年~2023年(単位:台) 248

表 274 ポーランド:推進方式別電気バス市場、2024~2030年(台数) 248

表 275 ポーランド:推進方式別電気バス市場、2019~2023年(百万米ドル) 248

表 276 ポーランド:電気バス市場、推進方式別、2024~2030年(百万米ドル) 249

表 277 北米:電気バス市場、国別、2019~2023年(台数) 250

表 278 北米:電気バス市場、国別、2024~2030年(台数) 250

表 279 北米:電気バス市場、国別、

2019~2023年(百万米ドル) 251

表 280 北米:電気バス市場、国別、

2024~2030年(百万米ドル) 251

表 281 アメリカ:電気バス市場、推進方式別、2019~2023年(台数) 252

表 282 アメリカ:電気バス市場、推進力別、2024年~2030年(台数) 252

表 283 アメリカ:電気バス市場、推進力別、2019年~2023年(百万米ドル) 253

表284 アメリカ:電気バス市場、推進力別、2024年~2030年(百万米ドル) 253

表285 カナダ:電気バス市場、推進力別、2019年~2023年(台数) 254

表286 カナダ:電気バス市場、推進力別、2024年~2030年(台数) 254

表287 カナダ:電気バス市場、推進力別、2019年~2023年(百万米ドル) 254

表288 カナダ:電気バス市場、推進方式別、2024年~2030年(百万米ドル) 254

表289 中南米:電気バス市場、国別、2019年~2023年(台数) 256

表290 中南米:電気バス市場、国別、2024年~2030年(台数) 256

表291 中南米:電気バス市場、国別、

2019年~2023年(百万米ドル) 256

表292 中南米:電気バス市場、国別、

2024年~2030年(百万米ドル) 257

表293 アルゼンチン:電気バス市場、推進方式別、2019年~2023年(台数) 258

表 294 アルゼンチン:電気バス市場、推進力別、2024~2030年(台数) 258

表 295 アルゼンチン:電気バス市場、推進力別、

2019~2023年(百万米ドル) 258

表296 アルゼンチン:電気バス市場、推進力別、

2024年~2030年(百万米ドル) 258

表297 ブラジル:電気バス市場、推進力別、2019年~2023年(台数) 259

表 298 ブラジル:電気バス市場、推進力別、2024~2030年(台数) 259

表 299 ブラジル:電気バス市場、推進力別、2019~2023年(百万米ドル) 259

表300 ブラジル:電気バス市場、推進力別、2024年~2030年(百万米ドル) 260

表301 チリ:電気バス市場、推進力別、2019年~2023年(台数) 260

表302 チリ:電気バス市場、推進力別、2024年~2030年(台数) 260

表303 チリ:電気バス市場、推進力別、2019年~2023年(百万米ドル) 261

表304 チリ:電気バス市場、推進力別、2024年~2030年(百万米ドル) 261

表305 メキシコ:電気バス市場、推進力別、2019年~2023年(台数) 261

表 306 メキシコ:電気バス市場、推進力別、2024~2030年(台数) 262

表 307 メキシコ:電気バス市場、推進力別、2019~2023年(百万米ドル) 262

表308 メキシコ:推進方式別電気バス市場、2024年~2030年(百万米ドル) 262

表309 コロンビア:推進方式別電気バス市場、2019年~2023年(台数) 263

表310 コロンビア:電気バス市場、推進方式別、2024年~2030年(台数) 263

表311 コロンビア:電気バス市場、推進方式別、2019年~2023年(百万米ドル) 263

表312 コロンビア:電気バス市場、推進方式別、2024年~2030年(百万米ドル) 263

表313 中東・アフリカ:電気バス市場、国別、

2019年~2023年(台数) 265

表314 中東・アフリカ:電気バス市場、国別、

2024年~2030年(台数) 265

表315 中東・アフリカ:電気バス市場、国別、

2019年~2023年(百万米ドル) 265

表316 中東・アフリカ:電気バス市場、国別、

2024年~2030年(百万米ドル) 265

表317 南アフリカ:電気バス市場、推進方式別、2019年~2023年(台数) 266

表318 南アフリカ:電気バス市場、推進力別、2024年~2030年(台数) 266

表319 南アフリカ:電気バス市場、推進力別、

2019年~2023年(百万米ドル) 267

表320 南アフリカ:電気バス市場、推進方式別、

2024年~2030年(百万米ドル) 267

表321 アラブ首長国連邦:電気バス市場、推進方式別、2019年~2023年(台数) 268

表322 UAE:電気バス市場、推進力別、2024年~2030年(台数) 268

表323 UAE:電気バス市場、推進力別、2019年~2023年(百万米ドル) 268

表324 アラブ首長国連邦:電気バス市場、推進力別、2024年~2030年(百万米ドル) 268

表325 カタール:電気バス市場、推進力別、2019年~2023年(台数) 269

表326 カタール:電気バス市場、推進方式別、2024年~2030年(台数) 269

表327 カタール:電気バス市場、推進方式別、2019年~2023年(百万米ドル) 269

表328 カタール:推進方式別電気バス市場、2024年~2030年(百万米ドル) 270

表329 主要企業の戦略/勝利への権利、2022年~2024年 272

表330 電気バス市場:競争の度合い、2023年 275

表331 企業別消費者市場シェア、2023年 280

表332 企業別地域別市場シェア、2023年 280

表 333 企業用途の面積、2023年 281

表 334 主要新興企業/中小企業の一覧 283

表 335 主要新興企業/中小企業の競合ベンチマーク 284

表336 製品発売および機能強化、2021年5月~2024年11月 287

表337 取引、2021年11月~2024年12月 289

表338 その他、2023年6月~2024年11月 290

表339 BYD COMPANY LTD.:会社概要 293

表340 BYD COMPANY LTD.:提供製品/ソリューション 294

表341 BYD COMPANY LTD.:製品発売および機能強化、

2021年2月~2024年5月 296

表342 BYD COMPANY LTD.:取引 297

表343 BYD COMPANY LTD.:その他の動向 301

表344 YUTONG BUS CO., LTD.:会社概要 303

表345 YUTONG BUS CO., LTD.:製品/ソリューション 304

表346 宇通客車股份有限公司:2022年7月の新製品発売および機能強化 306

表347 宇通客車股份有限公司:取引 306

表348 宇通客車股份有限公司:拡張 308

表349 宇通客車有限公司:その他の動向 308

表350 VDLグループ:会社概要 310

表351 VDLグループ:提供する製品/ソリューション 311

表352 VDLグループ:製品発表および機能強化、

2021年5月~2022年9月 312

表353 VDLグループ:取引 313

表354 VDLグループ:拡張 313

表355 ABボルボ:事業概要 315

表356 ABボルボ:製品/ソリューション 316

表 357 AB VOLVO:2023年5月~2024年3月の新製品発売および機能強化 317

表 358 AB VOLVO:契約 318

表 359 AB VOLVO:拡張 319

表360 CAF(ソラリス・バス・アンド・コーチ社):会社概要 321

表361 CAF(ソラリス・バス・アンド・コーチ社):製品/ソリューション 323

表362 CAF(ソラリス・バス・アンド・コーチ社):

2022年9月の新製品発売および機能強化 324

表363 CAF (SOLARIS BUS & COACH SP. Z O.O.): 取引 324

表364 ZHONGTONG BUS HOLDING CO., LTD.: 会社概要 326

表365 中通客車股份有限公司:製品/ソリューション 327

表366 中通客車股份有限公司:案件 328

表367 中通客車股份有限公司:その他の動向 328

表368 CRRC CORPORATION LIMITED:会社概要 329

表369 CRRC CORPORATION LIMITED:製品/ソリューション 331

表370 CRRC CORPORATION LIMITED:製品発売および機能強化、2022年9月~12月 331

表371 CRRC CORPORATION LIMITED:取引 332

表372 CRRC CORPORATION LIMITED:拡張 332

表373 DAIMLER TRUCK AG:企業概要 333

表374 DAIMLER TRUCK AG:製品/ソリューション 334

表375 DAIMLER TRUCK AG:取引 335

表376 DAIMLER TRUCK AG:拡張 337

表377 DAIMLER TRUCK AG:その他の動向 337

表378 NFI GROUP:企業概要 339

表379 NFIグループ:提供製品/ソリューション 340

表380 NFIグループ:2022年2月~2022年9月の新製品発売 341

表381 NFIグループ:取引 342

表382 EBUSCO:企業概要 344

表383 EBUSCO:提供製品/ソリューション 345

表384 EBUSCO:2023年10月の新製品発売および機能強化 346

表385 EBUSCO:取引 346

表386 EBUSCO:その他の動向 348

表387 厦門金龍国際貿易有限公司:会社概要 349

表388 厦門金龍国際貿易有限公司:

提供製品/ソリューション 350

表389 厦門金龍国際貿易有限公司:

2022年6月の新製品発売と機能強化 351

表390:厦門金龍国際貿易有限公司:取引 352

表391:厦門金龍国際貿易有限公司:その他の動向 352

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/