市場の集中と特性

世界の内視鏡的逆行性胆管膵管造影(ERCP)業界は、投資の増加、研究活動の活発化、内視鏡分野の研究促進に対する政府および規制当局の承認などにより、高度な技術革新が特徴となっています。例えば、2022年7月にOptica Publishing Groupの学術誌に掲載された研究調査によると、生物医学工学&イメージング科学部の研究者は、内径わずか0.6ミリメートルの医療用針に挿入できる光音響イメージング内視鏡プローブを開発しました。 彼らは、人工知能(AI)を活用することでイメージング処置を加速できる可能性があると示唆しました。

内視鏡的逆行性胆管膵管造影業界は、中程度のM&A活動が特徴です。例えば、2022年11月には、ボストン・サイエンティフィック・コーポレーションがアポロ・エンドサージェリー社を1株あたり10米ドルで買収し、企業価値を6億1500万米ドルと評価しました。この買収により、同社は内腔手術製品ポートフォリオを完全に掌握し、内視鏡事業部門のリソースをさらに強化することになります。

各社は、パイプライン製品に対する規制当局の承認を得るために、臨床試験や規制当局への申請に多大なリソースを積極的に投資しています。その結果、新しい内視鏡技術の開発コストが増加する可能性があります。内視鏡を使用する際の感染制御を確保するために、内視鏡の再処理に関するいくつかの規制が制定されています。これらの機器の適切な再処理は、安全で確実な処置を確保するために不可欠です。FDA や CDC などの連邦機関や、米国消化器内視鏡学会などの組織が定めた基準によると、軟性胃腸内視鏡は十分に洗浄し、その後、高度な消毒を行う必要があります。

市場の複数の企業は、市場での地位を強化し、製品ポートフォリオを拡大するために新製品を投入することで事業を拡大しています。例えば、2024年8月には、Ambu社がERCP処置用の新世代の十二指腸内視鏡ソリューションであるAmbu aScope Duodeno 2およびAmbu aBox 2のCEマーク認証を取得しました。

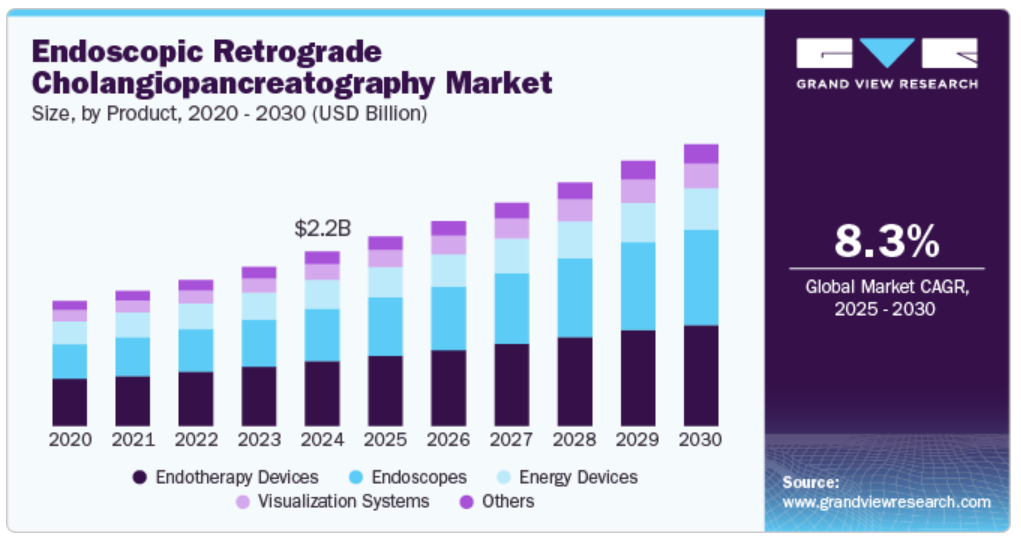

製品インサイト

2024年には、内視鏡治療用機器セグメントが最大の市場シェア37.1%を占めました。市場成長は、処置の低侵襲性と処置前後の内視鏡デバイスの費用対効果によって牽引されています。ERCP処置が胆道および膵臓疾患の診断と治療に広く使用されるようになるにつれ、生検鉗子、拡張バルーン、ステントなどの専門機器のニーズが高まっています。これらの機器はERCPの精度と効果を高め、患者の回復時間を短縮し、従来の外科的選択肢と比較して合併症を低減します。さらに、医療インフラの改善や低侵襲治療への意識の高まりとともに、消化器系および胆道系の疾患が増加していることも、ERCP処置における内視鏡治療用機器の需要をさらに高めています。

さらに、処置コストや二次感染のリスクを最小限に抑えるために使い捨ての内視鏡部品の採用が増加していることも、長期的に市場の成長を加速させることが期待されています。さらに、単孔式内視鏡下後外側腰椎椎体間固定術(Endo-TLIF)などの内視鏡処置の開発と採用は、従来の処置における広範囲な組織破壊に関連する手術時間、出血、術後痛、合併症を軽減したいという要望によって推進されてきました。

内視鏡セグメントは、予測期間中に最も速いCAGRで成長すると予測されています。技術の進歩は内視鏡分野に大きな影響を与えており、技術革新を促進し、患者ケアの改善につながると期待されています。こうした進歩により、より高度で洗練された使い捨て内視鏡の開発が進み、画像機能の向上、操作性や使いやすさの改善が実現しています。例えば、高解像度カメラと高度な光学機器を統合することで、より鮮明でクリアな画像が得られ、正確な診断と治療に役立っています。 また、部品の小型化により、より小型で柔軟性のある内視鏡が開発され、狭い場所や複雑な構造の器官へのアクセスが容易になりました。

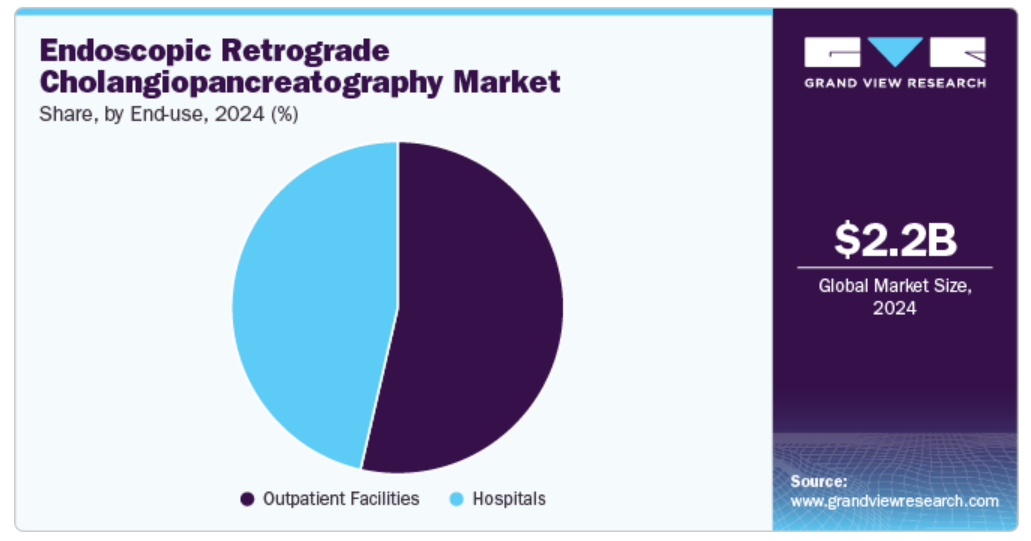

エンドユースの洞察

外来施設セグメントは2024年に53.6%の最大市場シェアを占め、予測期間にわたって最も速いCAGRで成長すると予測されています。 診断クリニックや外来手術センター(ASC)などの外来センターにおける内視鏡の使用増加は、早期診断や慢性疾患の早期発見を可能にすることで、セグメントの成長を促進すると見込まれています。 これらの外来センターでは、効果的な診断および治療オプションが提供されています。こうした環境における内視鏡の需要の高まりは、その多くの利点によるものです。例えば、カナダ医師会の発表によると、カナダには237,000以上の外来診療センターがあります。こうした外来環境における主な利点は、コスト効率です。使い捨ての内視鏡を使用することで、洗浄、滅菌、再利用可能な内視鏡のメンテナンスなど、時間のかかる再処理作業が不要になります。この効率性は、ワークフローと患者の処理能力を向上させ、市場の成長を加速させます。

病院セグメントは、予測期間中に大幅なCAGRで成長すると予想されています。腫瘍専門クリニック、がんセンター、病院などの医療センターの増加により、内視鏡装置のニーズが高まっており、これが市場の成長を促進すると見込まれています。病院施設数の増加に伴い、病院で実施される内視鏡検査の件数も増加しています。カナダ、米国、イタリア、英国、中国、スペイン、タイ、インド、ブラジル、日本、南アフリカ、アルゼンチン、アラブ首長国連邦など、ほとんどの国々で病院数が増加しています。例えば、米国病院協会によると、2024年には米国の病院数は6,120件でした。

処置の洞察

胆道切開術のセグメントは、2024年には18.7%の最大市場シェアを占めました。これは、この処置がもたらすいくつかの利点、すなわち症状の緩和、合併症の管理、生活の質の向上によるものです。胆石や胆管の他の閉塞を持つ患者は、腹痛、黄疸、吐き気、嘔吐などの症状を経験することがあります。これらの症状は、胆道括約筋切開術を行うことで肝臓と胆嚢からの胆汁排出が改善され、緩和されます。さらに、この処置は、胆汁の流れが滞ることで起こる胆管炎(胆管の感染)や膵炎(膵臓の炎症)などの合併症の管理にも役立ちます。

膵管括約筋切開術は、予測期間中に最も速いCAGRで成長すると予測されています。この成長は、膵臓の症状を緩和し、膵臓から小腸への消化酵素と胆汁の流れを改善するために膵管切開術が必要とされていることに起因しています。この処置は、炎症を軽減し、膵炎などの合併症を予防し、膵臓の機能を全体的に改善するのに役立ちます。膵炎を繰り返す患者や、閉塞性膵管疾患の患者は、生活の質を向上させ、さらなる合併症を予防するために、この介入から恩恵を受けることができます。

地域別洞察

北米のERCP市場は、2024年には世界全体で50.1%の収益シェアを占め、市場を独占する見通しです。 消化器疾患、呼吸器疾患、泌尿器疾患、婦人科疾患、癌など、いくつかの疾患の有病率が高いことから、北米では診断&治療のための内視鏡処置のニーズが高まっています。例えば、ResearchGateの報告書によると、2024年には米国で新たに2,001,140件のがん患者が発生し、611,720人ががんで死亡すると予測されています。そのため、正確で低侵襲の診断ツールに対するニーズの高まりが、内視鏡の採用を促進しています。さらに、市場は急速な技術進歩によっても牽引されており、新しい革新的な内視鏡機器の開発につながっています。こうした技術的躍進により、内視鏡の採用は改善されています。例えば、2022年10月には、半導体ソリューションの著名な開発企業であるOMNIVISIONが、使い捨て内視鏡の技術革新企業であるAdaptivEndoと提携し、柔軟性のある統一プラットフォームを開発しました。

米国の内視鏡的逆行性胆管膵管造影市場の動向

内視鏡的逆行性胆管膵管造影市場は、2024年には北米地域で最大の収益シェアを占めました。病院で汚染された内視鏡を介して感染する細菌感染症の負担が増大しているため、使い捨て内視鏡の需要が高まっており、市場成長にプラスの影響を与えています。さらに、米国では多くの業界関係者が当初、自社製品を国内に導入するためのFDA承認取得を目指しており、これが市場成長を促進しています。また、費用対効果の高い使い捨て内視鏡に対する認識が高まっていることや、国民一人当たりの医療支出が高いことも、米国市場の成長に寄与しています。

ヨーロッパ内視鏡的逆行性胆管膵管造影市場の動向

ヨーロッパにおける内視鏡的逆行性胆管膵管造影市場は、予測期間にわたって大幅な成長が見込まれています。 内視鏡検査における技術の進歩、高齢者人口の増加、低侵襲処置の需要の高まりなどが、ヨーロッパ市場を牽引する要因となっています。

イギリスにおける内視鏡的逆行性胆管膵管造影市場は、予測期間にわたってかなりのCAGRを記録すると予測されています。がん患者数の増加と良好なマクロ環境要因が、主要企業による市場参入戦略の修正を促し、合併・買収や技術提携を通じて事業拡大を図る動きが活発化しています。Macmillan Cancer Supportによると、2022年10月時点で英国のがん患者数は約300万人でしたが、2040年までに同国で新たにがんと診断される患者数は530万人に達すると予想されています。

アジア太平洋内視鏡的逆行性胆管膵管造影市場の動向

アジア太平洋の内視鏡的逆行性胆管膵管造影市場は、医療インフラの改善、規制枠組みの緩和、外国からの投資を誘致する経済発展により、最も急速に成長する地域になると予測されています。主要な市場参加者は、この地域での事業拡大に向けた戦略を展開しています。

日本の内視鏡的逆行性胆管膵管造影市場は、予測期間中にかなりの成長率を記録すると予測されています。この国の成長は、医療従事者のトレーニングや、高度な内視鏡の開発に向けた研究開発(R&D)投資の増加など、民間企業による積極的な取り組みによって牽引されると予測されています。例えば、オリンパス株式会社は、外科&消化器(GI)内視鏡に対する認知度を高め、東南アジアの医療従事者をトレーニングするために、タイのトレーニング&教育センターを開設しました。

中南米における内視鏡的逆行性胆管膵管造影の市場動向

中南米における内視鏡的逆行性胆管膵管造影の市場は、予測期間にわたって大幅な成長が見込まれています。開腹手術よりも低侵襲手術が好まれる傾向が強まっていること、およびさまざまな診断および治療処置における内視鏡の使用に対する認識が高まっていることが、市場成長の原動力になると予想されます。

アルゼンチンの内視鏡的逆行性胆管膵管造影市場は、予測期間中に大幅な成長率を記録すると予測されています。市場成長の要因としては、低侵襲手術への好みの高まりや、効果的な癌診断のための重要なスクリーニングプログラムの実施が挙げられます。また、医療従事者向けの内視鏡の最新技術に関するトレーニングセンターの増加も市場成長を後押ししています。

中東・アフリカの内視鏡的逆行性胆管膵管造影市場の動向

中東・アフリカの内視鏡的逆行性胆管膵管造影市場は、予測期間中に大幅な成長率を記録すると予測されています。医療費の増加、インフラの進歩、利用可能な診断・治療ソリューションの認知度向上が、地域市場の成長を促進しています。

サウジアラビアの内視鏡的逆行性胆管膵管造影市場は、予測期間中に大幅な成長率を記録すると予測されています。市場成長は、内視鏡検査の認知度を高め、早期癌スクリーニングの利点を強調することによって促進されると見込まれています。同国の病院は、シンポジウムやその他のメディアチャンネルを通じて、さまざまな内視鏡処置に関する認知度を高めるための取り組みを積極的に行っています。

内視鏡的逆行性胆管膵管造影の主要企業に関する洞察

世界のERCP業界の主要企業は、パートナーシップやコラボレーション、製品ポートフォリオの拡大、M&A、地理的拡大といった形で、革新的な事業成長戦略の考案に重点的に取り組んでいます。

ERCPの主要企業:

以下は、ERCP市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Olympus Corporation

- CONMED Corporation

- Boston Scientific Corporation

- Medtronic PLC

- Telemed System, Inc.

- AMBU, Inc.

- FUJIFILM Holdings Corporation

- Hobbs Medical, Inc.

- Cook Group

- Streis PLC

- HOYA Group

- Karl Storz SE & Co. KG

最近の動向

- 2024年3月、NTT(日本電信電話株式会社)とオリンパス株式会社は、クラウド内視鏡システムのデモンストレーション実験を行うための共同事業に着手しました。この革新的なシステムは、クラウドコンピューティングによる画像処理を容易にし、医療技術分野における大きな進歩となりました。

- 2023年11月、HOYA株式会社はWASSENBURG Medical B.V.の残りの株式を取得しました。この買収により、HOYAはWASSENBURGの唯一の株主となり、医療機器業界、特に内視鏡の再処理における地位を強化しました。HOYA株式会社、PENTAX Medical、WASSENBURG Medicalの統合された能力は、内視鏡の再処理技術&サービスの進歩を推進するでしょう。

- 2024年1月、キヤノンメディカルシステムズ株式会社とオリンパス株式会社は、内視鏡超音波システムに関する提携契約を締結したと発表しました。この提携により、キヤノンメディカルは、内視鏡超音波検査(EUS)専用に設計された診断用超音波システムの開発と製造を担当することが期待されています。

内視鏡的逆行性胆管膵管造影の世界市場レポートのセグメンテーション

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、処置、エンドユース、地域に基づいて、内視鏡的逆行性胆管膵管造影の世界市場レポートをセグメント化しています。

- 製品別予測(収益、百万米ドル、2018年~2030年)

- 内視鏡

- 内視鏡治療用機器

- 括約筋切開器具

- 結石破砕器具

- ステント

- カニューレ

- 鉗子

- スネア

- カテーテル

- ガイドワイヤー

- バルーン

- バスケット

- 画像化システム

- エネルギーデバイス

- その他

- 処置の展望(収益、2018年~2030年、単位:百万米ドル)

- 胆管括約筋切開術

- 胆管ステント留置術

- 胆管拡張術

- 膵管括約筋切開術

- 膵管ステント留置術

- 膵管拡張術

- エンドユースの展望(収益、2018年~2030年、単位:百万米ドル)

- 病院

- 外来患者治療施設

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定と予測のタイムライン

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータの分析

1.4.1. データ分析モデル

1.5. 市場の策定と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ 1:商品フローアプローチ

1.7. 調査の前提条件

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 処置の見通し

2.2.3. エンドユースの見通し

2.2.4. 地域別展望

2.3. 競合他社に関する洞察

第3章 内視鏡的逆行性胆管膵管造影市場の変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 付随市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.3. 内視鏡的逆行性胆管膵管造影法:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

第4章 内視鏡的逆行性胆管膵管造影法市場の製品別セグメント分析、2018年~2030年(単位:百万米ドル

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年および2030年

4.3. セグメントダッシュボード

4.4. 製品別世界内視鏡的逆行性胆管膵管造影市場、2018年~2030年

4.5. 内視鏡

4.5.1. 内視鏡市場の収益予測と予測、2018年~2030年(百万米ドル)

4.6. 内視鏡治療機器

4.6.1. 内視鏡治療機器市場の収益予測と予測、2018年~2030年(百万米ドル)

4.6.2. 括約筋切開器

4.6.2.1. 括約筋切開器市場 収益予測、2018年~2030年(百万米ドル)

4.6.3. 結石破砕器

4.6.3.1. 結石破砕器市場 収益予測、2018年~2030年(百万米ドル)

4.6.4. ステント

4.6.4.1. ステント市場の収益予測、2018年~2030年(百万米ドル)

4.6.5. カニューレ

4.6.5.1. カニューレ市場の収益予測、2018年~2030年(百万米ドル)

4.6.6. 鉗子

4.6.6.1. 鉗子市場の収益予測、2018年~2030年(百万米ドル)

4.6.7. スネア

4.6.7.1. スネア市場の収益予測、2018年~2030年(百万米ドル)

4.6.8. カテーテル

4.6.8.1. カテーテル市場収益予測、2018年~2030年(百万米ドル)

4.6.9. ガイドワイヤー

4.6.9.1. ガイドワイヤー市場収益予測、2018年~2030年(百万米ドル)

4.6.10. バルーン

4.6.10.1. バルーン 市場収益予測、2018年~2030年(百万米ドル)

4.6.11. バスケット

4.6.11.1. バスケットステント 市場収益予測、2018年~2030年(百万米ドル)

4.7. 視覚化システム

4.7.1. 視覚化システム市場 収益予測、2018年~2030年(百万米ドル)

4.8. エネルギーデバイス

4.8.1. エネルギーデバイス市場 収益予測、2018年~2030年(百万米ドル)

4.9. その他

4.9.1. その他市場の収益予測、2018年~2030年(百万米ドル)

第5章 内視鏡的逆行性胆管膵管造影市場のセグメント別分析、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 処置市場シェア分析、2024年&2030年

5.3. セグメントダッシュボード

5.4. 処置別世界内視鏡的逆行性胆管膵管造影市場、2018年~2030年

5.5. 胆管括約筋切開術

5.5.1. 胆管括約筋切開術市場収益予測、2018年~2030年(百万米ドル

5.6. 胆管ステント留置術

5.6.1. 胆管ステント留置術市場の収益予測、2018年~2030年(百万米ドル)

5.7. 胆管拡張術

5.7.1. 胆管拡張術市場の収益予測、2018年~2030年(百万米ドル)

5.8. 膵管スフィンクテロミー

5.8.1. 膵管スフィンクテロミー市場収益予測、2018年~2030年(百万米ドル)

5.9. 膵管ステント留置

5.9.1. 膵管ステント留置市場収益予測、2018年~2030年(百万米ドル)

5.10. 膵管拡張術

5.10.1. 膵管拡張術市場収益予測、2018年~2030年(百万米ドル)

第6章 内視鏡的逆行性胆管膵管造影市場セグメント分析、エンドユース別、2018年~2030年(百万米ドル)

6.1. 定義と範囲

6.2. エンドユース市場シェア分析、2024年&2030年

6.3. セグメントダッシュボード

6.4. エンドユース別、2018年から2030年の世界内視鏡的逆行性胆管膵管造影市場

6.5. 病院

6.5.1. 病院市場予測と予測、2018年から2030年(百万米ドル)

6.6. 外来施設

6.6.1. 外来施設市場の推計および予測、2018年~2030年(百万米ドル)

第7章 内視鏡的逆行性胆管膵管造影市場の地域別セグメント分析、2018年~2030年(百万米ドル)

7.1. 地域別市場シェア分析、2024年&2030年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場スナップショット

7.4. 地域別内視鏡的逆行性胆管膵管造影市場シェア、2024年および2030年:

7.5. 北米

7.5.1. 北米内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.5.2. 米国

7.5.2.1. 米国内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.5.3. カナダ

7.5.3.1. カナダ内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. メキシコ内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.2. 英国

7.6.2.1. 英国内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. ドイツ内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.4. フランス

7.6.4.1. フランス内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.5. イタリア

7.6.5.1. イタリア内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.6. スペイン

7.6.6.1. スペイン内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. ノルウェー内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. スウェーデン内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. デンマーク内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 日本内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 中国内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.7.3. インド

7.7.3.1. インド内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. オーストラリア内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 韓国内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイ内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.8. 中南米

7.8.1. ブラジル

7.8.1.1. ブラジル内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. アルゼンチン内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.9. 中東・アフリカ

7.9.1. 南アフリカ

7.9.1.1. 南アフリカの内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. サウジアラビアの内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. UAE 内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. クウェート内視鏡的逆行性胆管膵管造影市場、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロフィール

8.3.1. American Well

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーキング

8.3.1.4. 戦略的イニシアティブ

8.3.2. Olympus Corporation

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーキング

8.3.2.4. 戦略的イニシアティブ

8.3.3. CONMED 社

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーキング

8.3.3.4. 戦略的イニシアティブ

8.3.4. ボストン・サイエンティフィック・コーポレーション

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーキング

8.3.4.4. 戦略的イニシアティブ

8.3.5. メドトロニックPLC

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的イニシアティブ

8.3.6. Telemed System, Inc.

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーキング

8.3.6.4. 戦略的イニシアティブ

8.3.7. Ambu A/S

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーキング

8.3.7.4. 戦略的イニシアティブ

8.3.8. 富士フイルムホールディングス株式会社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーキング

8.3.8.4. 戦略的イニシアティブ

8.3.9. ホッブズ・メディカル社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーキング

8.3.9.4. 戦略的イニシアティブ

8.3.10. クック・グループ

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的イニシアティブ

8.3.11. Streis PLC

8.3.11.1. 企業概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーキング

8.3.11.4. 戦略的イニシアティブ

8.3.12. HOYAグループ

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーキング

8.3.12.4. 戦略的イニシアティブ

8.3.13. カール・ストルツ SE & Co. KG

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーキング

8.3.13.4. 戦略的イニシアティブ

表の一覧

表1. 二次情報源の一覧

表2. 略語の一覧

表3. 製品別、2018年~2030年の世界内視鏡的逆行性胆管膵管造影市場(単位:百万米ドル

表4. グローバル内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表5. グローバル内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表6. 北米内視鏡的逆行性胆管膵管造影市場:地域別、2018年~2030年(単位:百万米ドル)

表7. 北米内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表8. 北米内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表9. 北米内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表10:米国内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表11:米国内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表12. 米国内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表13. メキシコ内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表14. メキシコ内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表15. メキシコ内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表16. カナダの内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表17. カナダの内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表18. カナダ内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表19. ヨーロッパ内視鏡的逆行性胆管膵管造影市場:国別、2018年~2030年(単位:百万米ドル)

表20. ヨーロッパ内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(単位:百万米ドル)

表21. ヨーロッパ内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表22. ヨーロッパ内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表23. 英国内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(単位:百万米ドル)

表24. 英国内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表25. 英国内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表26. ドイツの内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表27. ドイツの内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表28. ドイツ内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表29. フランス内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表30. フランス内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表31. フランス内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表32. イタリア内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表33. イタリア内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表34. イタリア内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表35. スペイン内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(単位:百万米ドル)

表36. スペイン内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表37. スペイン内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表38. ノルウェー内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表39. ノルウェー内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表40. ノルウェー内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表41. スウェーデン内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表42. スウェーデン内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表43. スウェーデン内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表44. デンマークの内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(単位:百万米ドル)

表45. デンマークの内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表46. デンマーク内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表47. アジア太平洋地域内視鏡的逆行性胆管膵管造影市場:国別、2018年~2030年(単位:百万米ドル)

表48. アジア太平洋地域内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表51. 日本内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(百万米ドル)

表52. 日本内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表53. 日本内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表54. 中国内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表55. 中国内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表56. 中国内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表57. インド内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表58. インド内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表59. インド内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表60. オーストラリアの内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(単位:百万米ドル)

表61. オーストラリアの内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表62. オーストラリア内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表63. 韓国内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表64. 韓国内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表65. 韓国内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表66. タイの内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(単位:百万米ドル)

表67. タイの内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表68. タイ内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表69. 中南米内視鏡的逆行性胆管膵管造影市場:国別、2018年~2030年(単位:百万米ドル)

表70. 中南米内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(百万米ドル)

表71. 中南米内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表72. 中南米内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(百万米ドル)

表73. ブラジル内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(百万米ドル)

表74. ブラジル内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表75. ブラジル内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表76. アルゼンチン内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(百万米ドル)

表77. アルゼンチン内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表78. アルゼンチン内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表79. 中東・アフリカ内視鏡的逆行性胆管膵管造影市場、国別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表81. 中東・アフリカ内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表82. 中東・アフリカ内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表83. 南アフリカ内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(百万米ドル)

表84. 南アフリカ内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表85. 南アフリカ内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表86. サウジアラビアの内視鏡的逆行性胆管膵管造影市場、製品別、2018年~2030年(単位:百万米ドル)

表87. サウジアラビアの内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(単位:百万米ドル)

表88. サウジアラビアの内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表89. アラブ首長国連邦の内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表 90. アラブ首長国連邦内視鏡的逆行性胆管膵管造影市場、処置別、2018年~2030年(百万米ドル)

表 91. アラブ首長国連邦内視鏡的逆行性胆管膵管造影市場、エンドユース別、2018年~2030年(百万米ドル)

表92. クウェート内視鏡的逆行性胆管膵管造影市場:製品別、2018年~2030年(単位:百万米ドル)

表93. クウェート内視鏡的逆行性胆管膵管造影市場:処置別、2018年~2030年(単位:百万米ドル)

表94. クウェート内視鏡的逆行性胆管膵管造影市場:エンドユース別、2018年~2030年(単位:百万米ドル)

図表

図1 市場調査プロセス

図2 データ・トライアングレーションの手法

図3 一次研究パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場の策定と検証

図8 内視鏡的逆行性胆管膵管造影市場:見通し

図9 内視鏡的逆行性胆管膵管造影の競合に関する洞察

図10 関連市場の見通し

図11 内視鏡的逆行性胆管膵管造影市場の推進要因の影響

図12 内視鏡的逆行性胆管膵管造影市場の阻害要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 内視鏡的逆行性胆管膵管造影市場:製品動向分析

図16 内視鏡的逆行性胆管膵管造影市場:コンポーネントの見通しと主な要点

図17 内視鏡市場予測、2018年~2030年

図18 内視鏡治療機器市場予測、2018年~2030年

図19 括約筋切開器市場予測、2018年~2030年

図20 結石破砕装置市場予測、2018年~2030年

図21 ステント市場予測、2018年~2030年

図22 カニューレ市場予測、2018年~2030年

図23 鉗子市場予測、2018年~2030年

図24 スネア市場予測、2018年~2030年

図25 カテーテル市場予測、2018年~2030年

図26 ガイドワイヤー市場予測、2018年~2030年

図27 バルーン市場予測、2018年~2030年

図28 バスケット市場予測、2018年~2030年

図29 視覚化システム市場予測、2018年~2030年

図30 エネルギーデバイス市場予測、2018年~2030年

図31 その他市場予測、2018年~2030年

図32 内視鏡的逆行性胆管膵管造影市場:処置の推移分析

図33 内視鏡的逆行性胆管膵管造影市場:処置の見通しと主な要点

図34 胆管括約筋切開術市場予測、2018年~2030年

図35 胆管ステント留置術市場予測、2018年~2030年

図36 胆管拡張術市場予測、2018年~2030年

図37 膵臓括約筋切開術市場予測、2018年~2030年

図38 膵管ステント留置術市場予測、2018年~2030年

図39 膵管拡張術市場の推定と予測、2018年~2030年

図40 内視鏡的逆行性胆管膵管造影市場:エンドユースの動きの分析

図41 内視鏡的逆行性胆管膵管造影市場:エンドユースの見通しと主な要点

図42 病院療法市場予測、2018年~2030年

図43 外来施設市場予測、2018年~2030年

図44 世界の内視鏡的逆行性胆管膵管造影市場:地域別動向分析

図45 世界の内視鏡的逆行性胆管膵管造影市場:地域別動向予測と主要所見

図46 北米内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図47 主要国の動向

図48 米国内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図49 主要国の動向

図50 カナダの内視鏡的逆行性胆管膵管造影法市場予測、2018年~2030年(百万米ドル)

図51 主要国の動向

図52 メキシコの内視鏡的逆行性胆管膵管造影法市場予測、2018年~2030年(百万米ドル)

図53 ヨーロッパ内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図54 主要国の動向

図55 英国内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図56 主要国の動向

図57:ドイツ内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図58:主要国ダイナミクス

図59:スペイン内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図60:主要国ダイナミクス

図61 フランスにおける内視鏡的逆行性胆管膵管造影法の市場予測、2018年~2030年(単位:百万米ドル)

図62 主要国の動向

図63 イタリアにおける内視鏡的逆行性胆管膵管造影法の市場予測、2018年~2030年(単位:百万米ドル)

図64 主要国の動向

図65 ノルウェーの内視鏡的逆行性胆管膵管造影市場の推計および予測、2018年~2030年(百万米ドル)

図66 主要国の動向

図67 デンマークの内視鏡的逆行性胆管膵管造影市場の推計および予測、2018年~2030年(百万米ドル)

図68 主要国の動向

図69 スウェーデンにおける内視鏡的逆行性胆管膵管造影法の市場予測、2018年~2030年(百万米ドル)

図70 アジア太平洋地域における内視鏡的逆行性胆管膵管造影法の市場予測、2018年~2030年(百万米ドル)

図71 主要国の動向

図72 日本内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図73 主要国ダイナミクス

図74 中国内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図75 主要国ダイナミクス

図 76 インド内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図 77 主要国の動向

図 78 オーストラリア内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図 79 主要国の動向

図 80 韓国における内視鏡的逆行性胆管膵管造影法の市場予測、2018年~2030年(百万米ドル)

図 81 主要国の動向

図 82 タイにおける内視鏡的逆行性胆管膵管造影法の市場予測、2018年~2030年(百万米ドル)

図83 中南米内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図84 主要国別動向

図85 ブラジル内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図86 主要国別動向

図87 アルゼンチン内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図88 中東・アフリカ内視鏡的逆行性胆管膵管造影市場予測、2018年~2030年(百万米ドル)

図89 主要国ダイナミクス

図90 南アフリカの内視鏡的逆行性胆管膵管造影法市場予測、2018年~2030年(百万米ドル)

図91 主要国の動向

図92 サウジアラビアの内視鏡的逆行性胆管膵管造影法市場予測、2018年~2030年(百万米ドル)

図93 主要国の動向

図 94 UAE 内視鏡的逆行性胆管膵管造影市場の推定および予測、2018年~2030年(百万米ドル)

図 95 主要国の動向

図 96 クウェート内視鏡的逆行性胆管膵管造影市場の推定および予測、2018年~2030年(百万米ドル)

図 97 主要企業の分類

図 98 ヒートマップ分析 2024

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/