グローバルEVバッテリー市場のダイナミクス

推進要因:EVバッテリー市場を牽引するバッテリー技術の進歩

EVバッテリー市場は、バッテリー技術の継続的な進歩により、大幅な成長が見込まれています。 現在、その信頼性と安全性が実証されているリチウムイオン電池が市場を独占しています。 高ニッケルNMCおよびLFP化学物質の開発など、現在も継続中の技術革新により、エネルギー密度が向上し、航続距離が改善され、コストが削減されています。さらに、BYDのブレードバッテリーに代表されるセル・トゥ・パック技術のような進歩は、エネルギー密度と安全性を向上させています。今後は、エネルギー密度が高く、充電が速く、安全性も高い固体電池が、トヨタやBMWのような大手企業にとって重要な注目分野となるでしょう。

OEMも最先端のバッテリー技術を積極的に追求しています。2024年12月、ステラティスはゼタ・エナジーとのリチウム硫黄電池EVバッテリーの共同開発契約を発表し、代替化学物質の探究に向けた積極的なアプローチを示しました。2024年8月、トヨタは1回の充電で最大1,440kmの航続距離を実現する固体電池の開発に取り組んでいると発表しました。同社は、この電池が2027年から2028年までに商業生産を開始する予定であると発表しました。さらに、2024年8月には、サムスンSDIがエネルギー密度500wh/kg、平均航続距離約1000kmの新型固体電池を発表し、有望なこの技術の著しい進歩を示しました。こうした技術革新と、厳格な排出ガス規制や充電インフラの拡大によるEVの需要増加が相まって、EV用バッテリー市場の大幅な成長が期待されています。

抑制要因:代替燃料の出現がEVバッテリー市場の潜在的な抑制要因となる可能性

水素やエタノールなどの代替燃料ソリューションは、クリーンな輸送手段の代替経路を提供することで、EVバッテリー市場の成長を妨げる可能性があります。例えば、水素自動車は燃料電池を使用して水素と酸素の化学反応により電気を生成し、副産物として水と熱のみを排出します。最近の動きとしては、2024年12月にHORIBA IndiaがプネーのチャカンにあるHORIBA India Technical Center (HITC) に初の水素内燃エンジン(H2-ICE)テストベッド施設を開設したことが挙げられ、水素技術への投資が拡大していることを示しています。同様に、2024年7月にTriton EVがインドで開発した画期的な水素内燃エンジンを発表したことは、クリーンエネルギーソリューションの多様化へのシフトを意味しています。

これらの進歩は、水素ベースのテクノロジーが投資やインフラ開発において電気自動車と競合し、電気自動車のバッテリーや充電のエコシステムからリソースを奪う可能性があることを示しています。一方で、エタノールとガソリンの混合燃料で走行できるエタノール燃料フレックス燃料車は、補助機能には小型のバッテリーを使用しており、電気自動車のバッテリーと直接競合する可能性はほとんどありません。しかし、フレックス燃料車の普及は、大型バッテリーパックの代替手段を提供することで電気自動車のバッテリー市場の成長を鈍化させる可能性があります。しかし、エタノール生産の環境持続可能性については依然として議論の余地があり、長期的な影響は限定的になる可能性があります。これらの進展を総合すると、代替燃料ソリューションがクリーン輸送部門におけるEV電池の優位性を脅かす可能性があることが示唆されます。

機会:革新的な固体電池がEV電池に新たな成長見通しをもたらす

固体電池は、従来のEV用リチウムイオン電池の重大な限界に対処することで、大きな成長機会をもたらす画期的な技術としてEV用電池市場に登場しています。これらの電池は、液体電解質を固体電解質に置き換えることで、エネルギー密度、安全性、寿命を向上させています。固体電池は単位重量当たりのエネルギー貯蔵量が高く、熱安定性も向上し、充電も速いため、次世代の電気自動車に最適です。最近の進展は、この分野での進歩が加速していることを示しています。2024年11月には、本田技研工業株式会社が全固体電池のデモンストレーション用生産ラインを公開し、量産化に向けた一歩を踏み出しました。同様に、2025年1月には、Microvastが独自の固体電解質とリチウム金属負極を活用することで、エネルギー密度400wh/kg超と比類のない安全性を実現した真の全固体電池技術の画期的な進歩を発表しました。OEM各社もこの技術革新に多額の投資を行っています。トヨタは2027年から2028年の間に固体電池の量産化を計画しており、日産は2029年初頭までに固体電池搭載の電気自動車を発売する予定です。さらに、メルセデス・ベンツ・グループと米国のファクティオ・エナジー社は、2020年代末までに実用化可能な固体電池の開発に向けて提携しています。これらの進歩は、固体電池がEVバッテリー市場に革命をもたらす可能性を強調しています。固体電池は、航続距離の延長、高速充電、安全性の向上を実現し、消費者および業界の主要なニーズに対応することで、EVバッテリー市場に革命をもたらす可能性を強調しています。

課題:EVバッテリーの成長を脅かすリチウム不足

EVの需要増加に伴い、リチウムおよびリチウムイオン電池は深刻な供給不足に陥っています。世界全体で生産されるリチウムは、わずか8万トン程度です。大手EVメーカーは他の代替策を見つけ、リチウムの使用量を減らす計画を立てていますが、コスト面で同等の代替策はまだ見つかっていません。このため、数年以内にリチウムの価格が急騰するでしょう。OEMメーカーは、リチウムの使用量を減らし、EVの充電1回あたりの走行距離を長くできる固体電池技術の開発も進めています。これは、特にデンマーク、シンガポール、オランダなどリチウム鉱床を持たない国々におけるEV市場の成長にとって大きな課題です。リチウムの需要は電気自動車の需要とともに増加し続ける一方で、2025年にはリチウムの供給不足が予想されています。2026年には需要が供給を上回り、供給不足によりリチウムの価格が上昇し、2026年以降の電気自動車のコストも上昇すると見込まれています。これが、多くの国々が電気自動車以外の代替手段を模索し、自動車の排気ガスによる環境への影響を低減しようとしている理由のひとつです。2023年2月、インド地質調査所(GSI)はジャンムー・カシミール州のReasi地区で590万トンのリチウム鉱床を発見しました。2023年5月には、GSIはインドのラジャスタン州ナガウル地区Deganahでもリチウム鉱床を発見しました。このような進展は、課題の緩和に役立つ可能性があります。

グローバルEVバッテリー市場のエコシステム分析

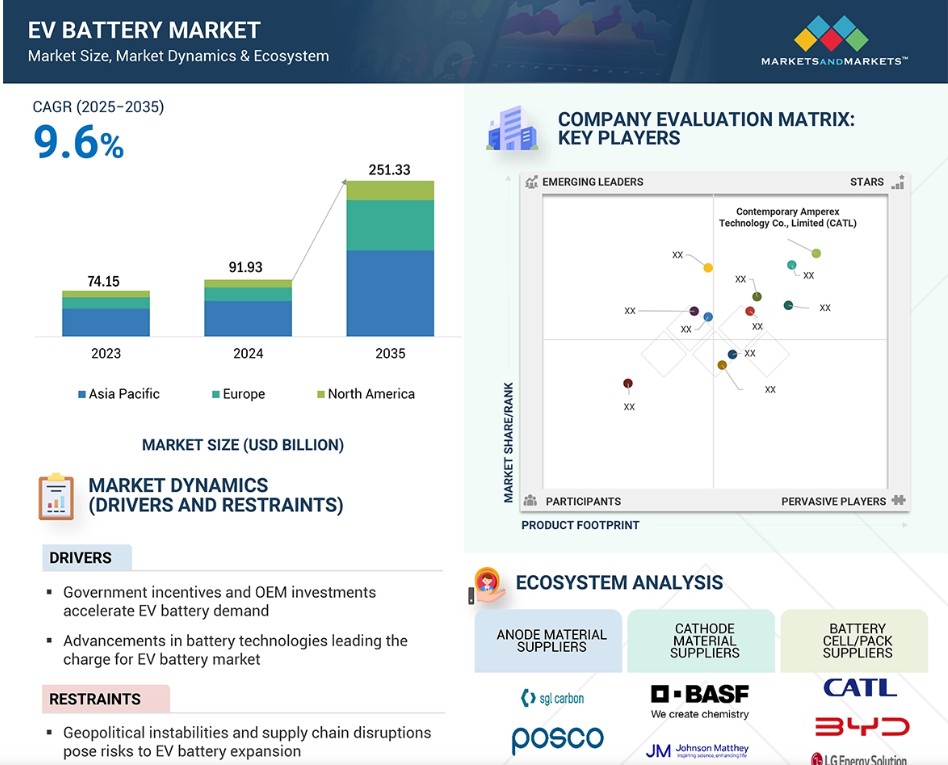

EVバッテリー市場は複雑なエコシステムの上に成り立っています。この複雑なネットワークには、さまざまな段階が関わっており、その始まりは、リチウム、コバルト、ニッケルなどの重要な元素を採掘・加工するグレンコアのような原材料サプライヤーです。これらの材料は、バッテリーセルの重要な構成要素であるグラファイトアノードを製造するSGLカーボンなどのアノード材料サプライヤーに流れます。BASFなどのカソード材料サプライヤーは、カソード用のコバルト酸リチウム(LCO)やリン酸鉄リチウム(LFP)などの材料の製造において重要な役割を果たします。その後、CATL、BYD、LG Energy Solutionなどの電池セル/パックサプライヤーが、これらの部品を高性能電池セルおよびパックに組み立てます。最後に、テスラ、BMW、NIOなどのOEMが、これらの電池を電気自動車に統合し、サイクルが完了します。この相互接続されたエコシステムがイノベーションを推進し、電気自動車用電池技術の継続的な開発と進歩を確実にしています。

予測期間中に市場を支配すると予想されるリチウムイオン電池

EV用バッテリー市場では、リチウムイオン電池が技術的成熟度、信頼性、安全性により、今後も最大の市場シェアを維持すると予想されています。数十年にわたる開発と改良により、高エネルギー密度、長寿命、高速充電、安全性の向上を実現し、EVメーカーに好まれる選択肢となっています。コストの低下により需要がさらに高まり、EVが消費者にとってより手頃で身近な存在となっています。最近の技術革新により、リチウムイオン電池の優位性はさらに強まっています。例えば、2024年4月には、CATLが航続距離1,000km以上、超高速4C充電をサポートするLFP電池「Shenxing PLUS」を発売しました。同様に、2024年6月には、CALBが北京汽車(BAIC)の電気自動車専用に設計されたリン酸鉄リチウムイオン電池パック「OS(ワンストップ)」を発売しました。こうした進歩は、業界が性能の向上と普及に重点的に取り組んでいることを示しています。

リチウムイオン電池を搭載した今後発売予定のEVモデルは、この技術の重要性を強調しています。2025年発売のBMW 3シリーズEVにはCATLの電池が搭載され、メルセデス・ベンツEQA 250にはSK Onの電池が搭載され、プジョー3-3008にはAutomotive Cells Companyの電池ソリューションが搭載される予定です。さらに、2023年に発売された人気のEV、例えば、Hyundai IONIQ 6、Nissan Ariya、Genesis GV60、Cadillac Lyriq、Toyota bZ4X、Chevrolet Silverado EVなどはリチウムイオン電池を採用しており、市場での地位をさらに強固なものにしています。

市場の成長を支えるため、トヨタは2023年6月に、2026年までに次世代リチウムイオン電池を発売する計画を発表し、航続距離の延長と充電時間の短縮を約束しました。BMWグループ(ドイツ)、現代自動車グループ(韓国)、リビアン(米国)など、さらに多くのOEMがリチウムイオン電池搭載の新型モデルを発表しています。例えば、BMW 3シリーズEV(2024年)にはCATL(中国)のリチウムイオン電池が搭載され、リビアンR2(2026年)にはLGエナジーソリューション(韓国)のリチウムイオン電池が搭載される予定です。現代自動車グループのジェネシスは、ジェネシスGV90(2026年)にサムスンSDI(韓国)のNMCリチウムイオン電池を搭載する予定です。世界的な充電インフラの拡大も、EVの普及を促す重要な要因です。充電ステーションが増えることで、消費者はEVをより現実的に所有できるようになります。こうした動きが相まって、リチウムイオン電池がEV用バッテリー市場の基盤であり続けることが確実視されています。

予測期間中に最も急速に成長するプリズム型

EV用電池の角型は、エネルギー密度の高さ、コンパクトな設計、構造的な柔軟性により、予測期間中に最も急速に成長すると予測されています。この形状は、エネルギー貯蔵を最大限に高めながら、車両設計における効率的なスペース利用を確保できることから、サムスンSDI、LGエナジー・ソリューション、パナソニックホールディングス株式会社などの電池メーカーからますます支持されています。大手企業は、性能と耐久性を向上させるために、角型電池技術の進歩にも積極的に取り組んでいます。例えば、2024年12月には、LG Energy Solutionが米国ゼネラルモーターズ(GM)との提携を発表し、プリズム型電池セル技術の開発を進めることで、協調的なイノベーションを強調しました。 自動車メーカーによる採用が進み、技術革新が続くなかで、プリズム型EV電池は、進化するEV業界の需要に応える上で重要な役割を果たすことになるでしょう。

予測期間中、北米が最大の市場規模を占める見通し

この調査では、企業年次報告書/プレゼンテーション、業界団体刊行物、雑誌記事、ディレクトリ、技術ハンドブック、世界経済見通し、業界ウェブサイト、技術記事、データベースなど広範な二次資料を活用し、EV バッテリー市場に関する情報の特定と収集を行っています。また、関連業界の専門家、OEM、サプライヤーなどの一次情報源へのインタビューを実施し、重要な情報の入手と検証、成長見通しと市場予測の評価を行っています。

EV バッテリー市場の最近の動向

- 2024年11月、SKイノベーション株式会社の子会社であるSKオンは、韓国ポスコのリチウムソリューション部門と3年契約を締結し、水酸化リチウムを最大15,000トン取得しました。

- 2024年9月、BYDはリチウム・オーストラリア(オーストラリア)がBYDと新たなバッテリーリサイクル契約を締結したと発表しました。

- 2024年9月、パナソニックホールディングス株式会社のパナソニックエナジー株式会社は、マツダ株式会社(日本)と、2027年に発売予定のマツダの次世代電気自動車向けに円筒形リチウムイオン電池を供給する契約を締結したと発表しました。

- 2024年8月、サムスンSDIはゼネラルモーターズ(米国)と米国でバッテリー合弁事業を設立すると発表しました。両社は約35億米ドルを投資し、当初の生産能力は約27GWhで、36GWhまで拡大する計画です。生産開始は2027年を予定しています。

主要な市場関係者

EVバッテリー市場の主要企業の一覧

EVバッテリー市場は、幅広い地域で事業を展開する少数の大手企業によって独占されています。EVバッテリー市場における大手企業には、以下の企業が挙げられます。

- Contemporary Amperex Technology Co., Limited (China)

- BYD Company Ltd. (China)

- LG Energy Solution Ltd. (South Korea)

- CALB (China)

- SK Innovation Co., Ltd. (South Korea)

- Samsung SDI (South Korea)

- Panasonic Holdings Corporation (Japan)

- Gotion (China)

- Sunwoda Electronic Co,. Ltd. (China)

- Farasis Energy (GanZhou) Co., Ltd. (China)

- Toshiba Corporation (Japan)

- Mitsubishi Corporation (Japan)

- EnerSys (US)

- Northvolt AB (Sweden)

- Molicel (Taiwan)

- Exide Industries Ltd. (India)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 29

1.3 調査範囲 33

1.3.1 市場細分化 33

1.3.2 対象範囲と除外項目 33

1.4 対象年 35

1.5 通貨単位 35

1.6 単位 35

1.7 利害関係者 36

1.8 変更の概要 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 二次情報源 39

2.1.1.2 二次情報源からの主要データ 40

2.1.2 一次情報 41

2.1.2.1 需要側および供給側からの一次インタビュー 41

2.1.2.2 一次インタビューの内訳 41

2.1.2.3 一次インタビューの参加者 42

2.1.2.4 一次調査の目的 43

2.2 市場規模の推定 43

2.2.1 ボトムアップ・アプローチ 45

2.2.2 トップダウン・アプローチ 46

2.3 データの照合 47

2.4 要因分析 49

2.5 調査の前提と考慮事項 49

2.6 調査の限界 50

2.7 リスク評価 51

3 エグゼクティブサマリー 53

4 プレミアムインサイト 57

4.1 EV バッテリー市場における各社の魅力的な機会 57

4.2 EV バッテリー市場:地域別 58

4.3 EV バッテリー市場:バッテリー容量別 58

4.4 EV バッテリー市場:バッテリー形状別 59

4.5 EV バッテリー市場:バッテリータイプ別 59

4.6 EV バッテリー市場:材料タイプ別 60

4.7 EV バッテリー市場、推進力別 60

4.8 EV バッテリー市場、車両タイプ別 61

5 市場概要 62

5.1 はじめに 62

5.2 市場力学 62

5.2.1 推進要因 63

5.2.1.1 政府の奨励策とOEMの投資の増加 63

5.2.1.2 バッテリー技術の進歩 63

5.2.1.3 EVの普及を促進する政府戦略 64

5.2.1.4 EVバッテリー価格の低下 66

5.2.2 抑制要因 67

5.2.2.1 地政学上の不安定さとサプライチェーンの混乱 67

5.2.2.2 新興国における充電インフラの不足 70

5.2.2.3 代替燃料オプションの出現 70

5.2.3 機会 71

5.2.3.1 EV バッテリー市場の活況における BaaS の成長 71

5.2.3.2 革新的な固体電池の開発 72

5.2.3.3 蓄電システム(ESS)の進歩 72

5.2.4 課題 73

5.2.4.1 初期コストの高さ 73

5.2.4.2 リチウム不足 73

5.2.4.3 安全面への懸念 74

5.2.4.4 電気自動車と従来型自動車のコスト格差 75

5.3 顧客のビジネスに影響を与えるトレンドと混乱 77

5.4 EV バッテリー市場の成長を促進する新興自動車メーカーの急速な発展 77

5.5 リチウムイオン電池の価格とコストの分析 78

5.6 価格分析 79

5.6.1 乗用車向け主要企業の平均販売価格 79

5.6.2 地域別の平均販売価格 80

5.7 EV バッテリー市場における AI の影響 80

5.8 生態系分析 81

5.9 バリューチェーン分析 83

5.10 ケーススタディ分析 84

5.10.1 BYDは、性能を妥協することなく安全性と耐久性を優先させるためにブレードバッテリーを開発しました。

5.10.2 WIPRO PARIは、EVバッテリーの製造における複雑な課題に対処するために、コグネックスの先進的なマシンビジョンシステムを活用しました。

5.10.3 NORTHVOLTは、バッテリーの設計と製造を結びつけるデジタル工場アプローチを導入するために、オートデスクの統合ソフトウェアソリューションを採用しました。

5.10.4 マクスウェル・エナジーは、エネルギー回収と電力供給を強化する最先端のウルトラキャパシタ技術を提供しています。

5.11 投資と資金調達のシナリオ

5.12 特許分析

5.13 技術分析

5.13.1 主要技術 91

5.13.1.1 リチウムイオンおよびその他の電池化学 91

5.13.2 補完技術 92

5.13.2.1 セル・トゥ・パック(CTP)技術 92

5.13.3 隣接技術 93

5.13.3.1 セル・トゥ・シャーシ・バッテリー技術 93

5.14 HSコード:リチウム電池およびバッテリー(850650) 93

5.14.1 輸入データ 93

5.14.2 輸出データ 95

5.15 規制の概観 96

5.15.1 規制当局、政府機関、その他の組織 96

5.15.2 EV 電池に関する規制/自主的措置 100

5.16 主な会議およびイベント、2025~2026年 102

5.17 主要な利害関係者および購買基準 103

5.17.1 購買プロセスにおける主要な利害関係者 103

5.17.2 購買基準 104

5.18 OEM分析 106

5.18.1 電池メーカー/OEMによるリチウムへの取り組みと投資 106

5.18.1.1 リチウムイオン電池セル(正極の種類):OEMと主要サプライヤー 107

5.19 サプライヤー分析 107

6 EV バッテリー市場、バッテリータイプ別 116

6.1 はじめに 117

6.2 リチウムイオン 119

6.2.1 市場を牽引するバッテリー化学の継続的な改善 119

6.2.2 リン酸鉄リチウム 122

6.2.3 ニッケル・マンガン・コバルト 124

6.2.4 リン酸鉄リチウム 125

6.2.5 その他 127

6.3 ニッケル水素 128

6.3.1 HEVSにおけるNIMH電池の大規模採用による成長促進 128

6.4 固体 129

6.4.1 需要促進に向けた固体技術の進歩 129

6.5 その他の電池タイプ 131

6.6 主要な一次電池に関する主な洞察 132

7 材料タイプ別 EV 電池市場 133

7.1 はじめに 134

7.2 コバルト 136

7.2.1 高性能電池化学物質への対応が市場を牽引 136

7.3 リチウム 137

7.3.1 リチウムの高エネルギー密度が電気自動車用バッテリーでの需要を後押し 137

7.4 天然黒鉛 138

7.4.1 天然黒鉛の負極材料としての使用が成長を後押し 138

7.5 マンガン 140

7.5.1 市場を牽引する陰極化学反応の汎用性 140

7.6 鉄 141

7.6.1 鉄の幅広い入手可能性が、主要な電池構成要素としての使用を促進 141

7.7 リン酸塩 142

7.7.1 市場を牽引するリン酸塩の豊富さと入手可能性 142

7.8 ニッケル 143

7.8.1 市場を牽引する高エネルギー密度の実現に焦点を当てる 143

7.9 その他の材料の種類 144

7.10 主要な主な洞察 145

8 EV バッテリー市場:電池形状別 146

8.1 はじめに 147

8.2 角型 150

8.2.1 角型電池の高エネルギー密度と耐久性の向上が需要を牽引 150

8.3 ポーチ型 152

8.3.1 市場を牽引するポーチ型セルのスペース効率 152

8.4 シリンダー型 153

8.4.1 市場を牽引するシリンダー型セルの機械的安定性 153

8.5 主な一次的洞察 155

9 EV バッテリー市場、推進力別 156

9.1 はじめに 157

9.2 BEV 158

9.2.1 市場を牽引するバッテリー技術の進歩 158

9.3 PHEV 160

9.3.1 PHEVの燃料消費削減が先進EVバッテリーの需要を促進 160

9.4 FCEV 161

9.4.1 FCEVのヘビーデューティ商用利用がバッテリー市場を促進 161

9.5 HEV 163

9.6 主な一次的洞察 163

10 車両タイプ別 EV バッテリー市場 164

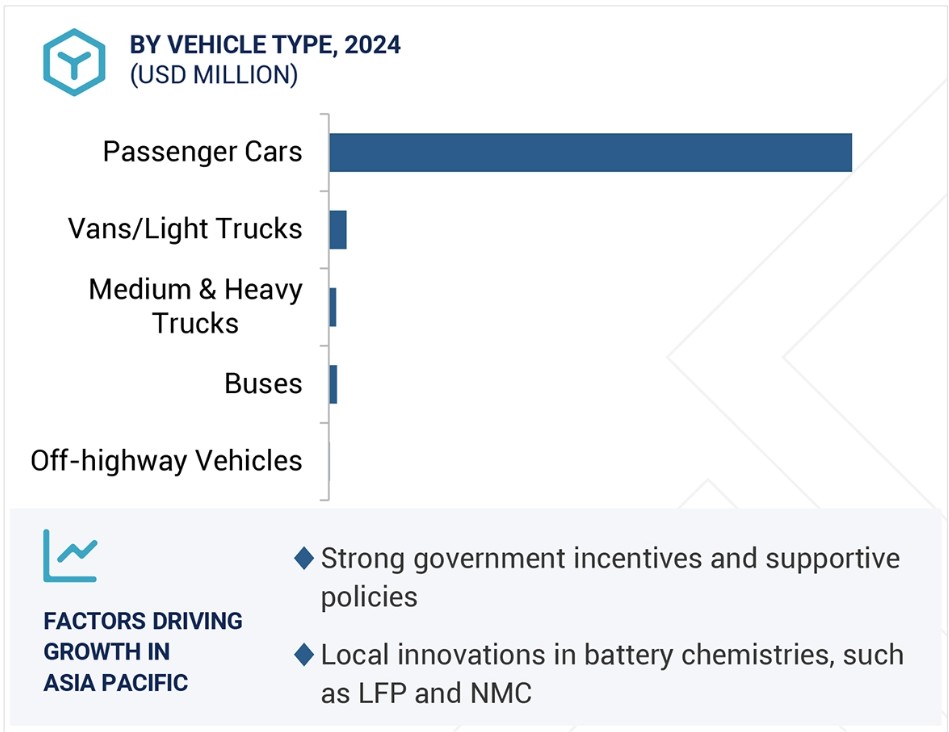

10.1 はじめに 165

10.2 乗用車 171

10.2.1 市場を牽引する政府政策とバッテリー技術の進歩 171

10.3 バン/小型トラック 173

10.3.1 最後の1マイルの配送サービスとEコマースの成長が市場を牽引 173

10.4 中型および大型トラック 175

10.4.1 企業の持続可能性目標とバッテリーおよび充電インフラの進歩が市場を牽引 175

10.5 バス 177

10.5.1 持続可能な都市交通への注目が高まり、市場を牽引 177

10.6 オフハイウェイ車両 179

10.6.1 頑丈な電池に対する需要を牽引する大型車両の必要性 179

10.7 主要な一次調査結果 182

11 EV 電池市場:電池容量別 183

11.1 はじめに 184

11.2 <50 KWH 186

11.2.1 市場を牽引する都市部での利用に適した手頃な価格のバッテリーパックの必要性 186

11.3 50~110 KWH 187

11.3.1 市場を牽引する電気バン/小型トラックに対する需要の高まり 187

11.4 111-200 KWH 189

11.4.1 市場を牽引する商用EVに対する需要の高まり 189

11.5 201-300 KWH 190

11.5.1 バッテリー需要を牽引する電気ピックアップトラックの必要性 190

11.6 > 301 KWH 191

11.6.1 市場を牽引する大型電気自動車の採用拡大 191

11.7 主要な一次洞察 192

12 EV バッテリー市場、方式別 193

12.1 はじめに 193

12.2 ワイヤーボンディング 194

12.3 レーザーボンディング 194

12.4 超音波金属溶接 194

13 リチウムイオン電池の構成部品別 EV バッテリー市場 195

13.1 はじめに 195

13.2 正極 199

13.3 負極 199

13.4 電解液 199

13.5 セパレーター 200

14 EV バッテリー市場、地域別 201

14.1 はじめに 202

14.2 アジア太平洋地域 204

14.2.1 マクロ経済の見通し 204

14.2.2 中国 209

14.2.2.1 市場を牽引する電池技術の進歩 209

14.2.3 インド 212

14.2.3.1 市場を牽引する有害排出物の削減と国内電池生産の拡大 212

14.2.4 日本 214

14.2.4.1 温室効果ガス削減への重点化が市場成長の原動力に 214

14.2.5 韓国 216

14.2.5.1 技術進歩の進展と現地メーカーの支援が市場を後押し 216

14.3 欧州 219

14.3.1 マクロ経済の見通し 219

14.3.2 ドイツ 225

14.3.2.1 BMW、メルセデス・ベンツ、フォルクスワーゲンなどの大手OEMの存在が市場を牽引 225

14.3.3 フランス 227

14.3.3.1 政策によるクリーンモビリティ推進が市場を牽引 227

14.3.4 イタリア 229

14.3.4.1 市場を牽引する公共交通機関の電動化への注目が高まる 229

14.3.5 英国 232

14.3.5.1 厳しい排出削減目標と政府支援政策が成長を促進 232

14.3.6 スペイン 234

14.3.6.1 バッテリー工場への大規模投資と持続可能な車両に対する消費者需要が市場を牽引 234

14.3.7 ノルウェー 236

14.3.7.1 消費者によるEVの採用と政府による野心的な電化目標が市場を牽引 236

14.3.8 スウェーデン 239

14.3.8.1 脱炭素化への取り組みがEV用バッテリーの需要を促進 239

14.3.9 デンマーク 241

14.3.9.1 市場を推進する急速なイノベーションと持続可能性政策の増加 241

14.4 北米 243

14.4.1 マクロ経済の見通し 244

14.4.2 米国 248

14.4.2.1 EV販売を促進する政府の投資とイニシアティブ 248

14.4.3 カナダ 250

14.4.3.1 OEMの拡大と新たな製造施設の開発による市場の活性化 250

15 競合状況 253

15.1 はじめに 253

15.2 主要企業の戦略/勝利への権利、2022年~2024年 253

15.3 収益分析 255

15.4 市場シェア分析、2024年 256

15.5 EVバッテリー市場シェア動向分析 258

15.6 企業評価および財務指標 259

15.7 ブランド/製品比較 260

15.8 企業評価マトリクス:主要企業 2024 261

15.8.1 スター企業 261

15.8.2 新興のリーダー 261

15.8.3 普及しているプレーヤー 261

15.8.4 参加者 261

15.8.5 企業の事業規模 263

15.8.5.1 企業の事業規模 263

15.8.5.2 地域別フットプリント 264

15.8.5.3 バッテリー形態別フットプリント 265

15.8.5.4 バッテリータイプ別フットプリント 266

15.8.5.5 推進力別フットプリント 267

15.9 企業評価マトリクス:新興企業/中小企業、2024年 267

15.9.1 進歩的な企業 267

15.9.2 対応力のある企業 267

15.9.3 ダイナミックな企業 268

15.9.4 スタート地点 268

15.9.5 競争力のあるベンチマーキング 269

15.9.5.1 スタートアップ/中小企業のリスト 269

15.9.5.2 スタートアップ/中小企業の競合ベンチマーキング 270

15.10 競合シナリオ 271

15.10.1 製品発売/開発 271

15.10.2 取引 272

15.10.3 拡大 274

15.10.4 その他の動向 275

16 企業プロフィール 277

16.1 主要企業 277

16.1.1 アンペックス・テクノロジー・カンパニー 277

16.1.1.1 事業概要 277

16.1.1.2 提供する製品 278

16.1.1.3 最近の動向 279

16.1.1.3.1 製品発売/開発 279

16.1.1.3.2 取引 280

16.1.1.3.3 その他の動向 284

16.1.1.4 MnMの見解 284

16.1.1.4.1 主な強み 284

16.1.1.4.2 戦略的選択肢 285

16.1.1.4.3 弱みと競合による脅威 285

16.1.2 BYD COMPANY LTD. 286

16.1.2.1 事業概要 286

16.1.2.2 提供製品 287

16.1.2.3 最近の動向 288

16.1.2.3.1 製品発売/開発 288

16.1.2.3.2 取引 288

16.1.2.3.3 拡大 289

16.1.2.3.4 その他の動向 290

16.1.2.4 MnMの見解 290

16.1.2.4.1 主な強み 290

16.1.2.4.2 戦略的選択肢 290

16.1.2.4.3 弱みと競合他社からの脅威 290

16.1.3 LG ENERGY SOLUTION 291

16.1.3.1 事業概要 291

16.1.3.2 提供製品 292

16.1.3.3 最近の動向 293

16.1.3.3.1 取引 293

16.1.3.3.2 拡大 295

16.1.3.3.3 その他の動向 295

16.1.3.4 MnMの見解 296

16.1.3.4.1 主な強み 296

16.1.3.4.2 戦略的選択肢 296

16.1.3.4.3 弱みと競合上の脅威 296

16.1.4 CALB 297

16.1.4.1 事業概要 297

16.1.4.2 製品 298

16.1.4.3 最近の動向 299

16.1.4.3.1 製品発売/開発 299

16.1.4.3.2 取引 299

16.1.4.3.3 その他の動向 300

16.1.4.4 MnMの見解 300

16.1.4.4.1 主な強み 300

16.1.4.4.2 戦略的選択肢 300

16.1.4.4.3 弱みと競合上の脅威 300

16.1.5 SKイノベーション株式会社 301

16.1.5.1 事業概要 301

16.1.5.2 提供製品 302

16.1.5.3 最近の動向 303

16.1.5.3.1 製品発売/開発 303

16.1.5.3.2 取引 304

16.1.5.3.3 その他の動向 305

16.1.5.4 MnMの見解 306

16.1.5.4.1 主な強み 306

16.1.5.4.2 戦略的選択肢 306

16.1.5.4.3 弱みと競合他社からの脅威 306

16.1.6 パナソニックホールディングス株式会社 307

16.1.6.1 事業概要 307

16.1.6.2 製品 308

16.1.6.3 最近の動向 309

16.1.6.3.1 製品発売/開発 309

16.1.6.3.2 取引 310

16.1.6.3.3 拡大 311

16.1.6.3.4 その他の動向 312

16.1.7 SAMSUNG SDI 313

16.1.7.1 事業概要 313

16.1.7.2 製品 314

16.1.7.3 最近の動向 315

16.1.7.3.1 製品発売/開発 315

16.1.7.3.2 取引 315

16.1.7.3.3 拡大 316

16.1.7.3.4 その他の展開 317

16.1.8 GOTION 318

16.1.8.1 事業概要 318

16.1.8.2 提供製品 319

16.1.8.3 最近の動向 320

16.1.8.3.1 製品発売/開発 320

16.1.8.3.2 取引 320

16.1.8.3.3 拡大 321

16.1.9 SUNWODA ELECTRONIC CO., LTD. 322

16.1.9.1 事業概要 322

16.1.9.2 提供する製品/ソリューション 323

16.1.9.2.1 案件 324

16.1.9.2.2 拡大 325

16.1.9.2.3 その他の動向 326

16.1.10 ファラシス・エナジー(ガンチョウ)CO., LTD. 327

16.1.10.1 事業概要 327

16.1.10.2 製品 328

16.1.10.3 最近の動向 329

16.1.10.3.1 製品発売/開発 329

16.1.10.3.2 取引 329

16.1.10.3.3 拡大 330

16.1.11 東芝株式会社 331

16.1.11.1 事業概要 331

16.1.11.2 製品 332

16.1.11.3 最近の動向 333

16.1.11.3.1 製品発売/開発 333

16.1.11.3.2 取引 334

16.1.12 三菱商事株式会社 335

16.1.12.1 事業概要 335

16.1.12.2 取り扱い製品 336

16.1.12.3 最近の動向 337

16.1.12.3.1 製品発売/開発 337

16.1.12.3.2 取引 337

16.1.12.3.3 拡大 338

16.1.12.3.4 その他の動向 338

16.1.13 エナジーシステムズ 339

16.1.13.1 事業概要 339

16.1.13.2 提供製品 340

16.1.13.3 最近の動向 341

16.1.13.3.1 取引 341

16.1.13.3.2 拡大 341

16.1.13.3.3 その他の動向 341

16.2 その他の企業 342

16.2.1 EXIDE INDUSTRIES LIMITED 342

16.2.2 E-ONE MOLI ENERGY CORP. 343

16.2.3 TARGRAY TECHNOLOGY INTERNATIONAL INC. 344

16.2.4 ALTAIR NANOTECHNOLOGIES INC. 345

16.2.5 CLARIOS 345

16.2.6 NORTHVOLT AB 346

16.2.7 LECLANCHÉ SA 347

16.2.8 ENVISION GROUP 348

16.2.9 A123 SYSTEMS (WANXIANG GROUP の子会社) 349

16.2.10 GSユアサインターナショナル株式会社 350

16.2.11 オートモーティブエナジーサプライ株式会社 351

16.2.12 レプトバッテロエナジー株式会社 352

16.2.13 オートモーティブセルズカンパニー 353

16.2.14 ブルーオバル・エス・ケー 354

16.2.15 セルフォース・グループ・ゲーエムベーハー 355

16.2.16 ウルティウム・セルズ 356

16.2.17 ワン・バッテリー 357

16.2.18 シラ・ナノテクノロジーズ・インク 358

16.2.19 モロー・バッテリー 359

17 市場別予測

17.1 予測期間中の電気自動車用バッテリー市場はアジア太平洋地域がリード 360

17.2 リチウムイオン電池セグメントが予測期間中に市場をリードする見通し

17.3 予測期間中に乗用車セグメントが最大のシェアを占める見通し

17.4 ソリッドステート電池セグメントが電池メーカーに機会を生み出す 361

17.5 結論 362

18 付録 363

18.1 業界専門家による洞察 363

18.2 ディスカッションガイド 363

18.3 KNOWLEDGE STORE:MARKETSANDMARKETSの購読ポータル 367

18.4 カスタマイズオプション 369

18.4.1 推進タイプ別EVバッテリー市場(国レベル) 369

18.4.2 EV バッテリー市場:バッテリー容量別(車両タイプ別) 369

18.4.3 企業情報 369

18.4.3.1 追加の市場関係者のプロファイリング(最大5社) 369

18.5 関連レポート 369

18.6 執筆者詳細 370

表1 EV電池市場定義、電池タイプ別 29

表2 EV電池市場定義、リチウムイオン電池コンポーネント別 30

表3 EV電池市場定義、推進力別 30

表4 EVバッテリー市場定義、車両タイプ別 31

表5 EVバッテリー市場定義、材料タイプ別 31

表6 EVバッテリー市場定義、方法別 32

表7 EVバッテリー市場定義、バッテリー形状別 32

表8 対象範囲と除外範囲 33

表9 2019年~2024年の米ドル為替レート 35

表10 2023年~2024年のバッテリー技術の進歩 64

表11 主要国別のEV向け規制と政策 65

表 12 米国で稼働するEVの充電時間(充電器タイプ別) 66

表 13 新興国におけるEV充電ポイントの総数(2024年) 70

表 14 EVバッテリー市場における市場力学の影響 76

表15 主要企業の乗用車向け平均販売価格、

2024年(米ドル/kWh) 79

表16 地域別平均販売価格、2022~2024年(米ドル/kWh) 80

表17 生態系における各社の役割 82

表 18 ユースケース別資金調達、2022~2024年 86

表 19 特許付与、2022~2024年 88

表 20 HSコード850650準拠製品の輸入データ、国別、2019~2023年(百万米ドル) 94

表21 HSコード850650準拠製品輸出データ、国別、2019年~2023年(百万米ドル) 95

表22 北米:規制当局、政府機関、その他の組織 96

表 23 欧州:規制当局、政府機関、その他の組織 97

表 24 アジア太平洋地域:規制当局、政府機関、その他の組織 98

表 25 国/地域別の規制変更 99

表 26 主要国・地域別の EV 電池の性能測定に関する規制・自主手順 100

表 27 主要国・地域別の EV 電池の耐久性測定に関する規制・自主手順 100

表 28 EV バッテリーの安全性確保に関する規制/自主的措置(国別) 101

表 29 EV バッテリーの再利用に関する規制/自主的措置(主要国/地域別) 101

表 30 主な会議およびイベント(2025~2026年) 102

表31 車両タイプ別、購買プロセスに影響を与えるステークホルダー(%) 103

表32 車両タイプ別、主な購買基準 104

表33 リチウムイオン電池セル(カソードタイプ):OEMと主要サプライヤー 107

表34 EVバッテリーサプライヤー、2024年~2026年 107

表35 EVバッテリー市場、バッテリータイプ別、2019年~2023年(単位:千ユニット) 117

表36 EV用バッテリー市場:バッテリータイプ別、2024~2030年(単位:千台) 118

表37 EV用バッテリー市場:バッテリータイプ別、2031~2035年(単位:千台) 118

表38 現在および今後発売されるEVモデルで使用されるバッテリーのタイプ、

2025年~2026年 118

表39 リチウムイオン:EVバッテリー市場、地域別、2019年~2023年(単位:千台) 120

表40 リチウムイオン:EVバッテリー市場、地域別、2024~2030年(単位:千台) 121

表41 リチウムイオン:EVバッテリー市場、地域別、2031~2035年(単位:千台) 121

表42 リチウムイオン電池の化学反応の比較 121

表43 リン酸鉄リチウム:地域別電気自動車用電池市場、

2019年~2023年(単位:千個) 123

表44 リチウム鉄リン酸塩:EVバッテリー市場、地域別、

2024~2030年(単位:千個) 123

表45 リチウム鉄リン酸塩:EVバッテリー市場、地域別、

2031~2035年(単位:千個) 123

表46 ニッケル・マンガン・コバルト:EVバッテリー市場、地域別、

2019~2023年(単位:千個) 124

表47 ニッケル・マンガン・コバルト:EVバッテリー市場、地域別、

2024~2030年(単位:千個) 125

表48 ニッケル・マンガン・コバルト:EVバッテリー市場、地域別、

2031年~2035年(単位:千個) 125

表49 リチウム鉄マンガンリン酸塩:地域別EVバッテリー市場、2019年~2023年(単位:千個) 126

表50 リチウム鉄マンガンリン酸塩:EVバッテリー市場、地域別、2024年~2030年(単位:千台) 126

表51 リチウム鉄マンガンリン酸塩:地域別電気自動車用バッテリー市場、2031年~2035年(単位:千台) 126

表52 その他:地域別電気自動車用バッテリー市場、2019年~2023年(単位:千台) 127

表53 その他:EV電池市場、地域別、2024年~2030年(単位:千台) 127

表54 その他:EV電池市場、地域別、2031年~2035年(単位:千台) 128

表55 ニッケル水素電池:地域別EV電池市場、

2019年~2023年(単位:千台) 128

表56 ニッケル水素電池:地域別EV電池市場、

2024年~2030年(単位:千台) 129

表57 ニッケル水素:EV電池市場、地域別、

2031年~2035年(単位:千個) 129

表58 固体:EV電池市場、地域別、2019年~2023年(単位:千個) 130

表59 固体:EVバッテリー市場、地域別、2024年~2030年(単位:千台) 130

表60 固体:EVバッテリー市場、地域別、2031年~2035年(単位:千台) 130

表61 その他の電池タイプ:EV電池市場、地域別、

2019年~2023年(単位:千台) 131

表62 その他の電池タイプ:EV電池市場、地域別、

2024年~2030年(単位:千台) 132

表63 その他の電池タイプ:EV電池市場、地域別、

2031年~2035年(単位:千台) 132

表64 EV電池市場、材料タイプ別、2019年~2023年(単位:百万米ドル) 135

表65 EVバッテリー市場:材料別、2024~2030年(百万米ドル) 135

表66 EVバッテリー市場:材料別、2031~2035年(百万米ドル) 135

表67 コバルト:EVバッテリー市場、地域別、2019年~2023年(百万米ドル) 136

表68 コバルト:EVバッテリー市場、地域別、2024年~2030年(百万米ドル) 136

表69 コバルト:EVバッテリー市場、地域別、2031年~2035年(百万米ドル) 137

表70 リチウム:EVバッテリー市場、地域別、2019年~2023年(百万米ドル) 137

表71 リチウム:EVバッテリー市場、地域別、2024年~2030年(百万米ドル) 138

表72 リチウム:EVバッテリー市場、地域別、2031年~2035年(百万米ドル) 138

表73 天然黒鉛:地域別EVバッテリー市場、

2019年~2023年(百万米ドル) 139

表74 天然黒鉛:地域別EVバッテリー市場、

2024年~2030年(百万米ドル) 139

表75 天然黒鉛:EVバッテリー市場、地域別、

2031年~2035年(百万米ドル) 139

表76 マンガン:EVバッテリー市場、地域別、2019年~2023年(百万米ドル) 140

表77 マンガン:EVバッテリー市場、地域別、2024年~2030年(百万米ドル) 140

表78 マンガン:EVバッテリー市場、地域別、2031年~2035年(百万米ドル) 140

表 79 鉄:EV バッテリー市場、地域別、2019~2023年(単位:百万米ドル) 141

表 80 鉄:EV バッテリー市場、地域別、2024~2030年(単位:百万米ドル) 141

表 81 鉄:地域別 EV バッテリー市場、2031~2035 年(単位:百万米ドル) 141

表 82 リン酸塩:地域別 EV バッテリー市場、2019~2023 年(単位:百万米ドル) 142

表 83 リン酸塩:EV バッテリー市場、地域別、2024~2030 年(百万米ドル) 142

表 84 リン酸塩:EV バッテリー市場、地域別、2031~2035 年(百万米ドル) 143

表 85 ニッケル:地域別 EV バッテリー市場、2019~2023 年(単位:百万米ドル) 143

表 86 ニッケル:地域別 EV バッテリー市場、2024~2030 年(単位:百万米ドル) 143

表87 ニッケル:地域別EVバッテリー市場、2031年~2035年(百万米ドル) 144

表88 その他の材料タイプ:地域別EVバッテリー市場、

2019年~2023年(百万米ドル) 144

表89 その他の材料タイプ:EV電池市場、地域別、

2024年~2030年(百万米ドル) 145

表90 その他の材料タイプ:EV電池市場、地域別、

2031年~2035年(百万米ドル) 145

表 91 EV バッテリー市場:バッテリー形態別、2019~2023年(単位:千台) 147

表 92 EV バッテリー市場:バッテリー形態別、2024~2030年(単位:千台) 148

表 93 EV バッテリー市場:バッテリー形態別、2031~2035年(単位:千台) 148

表 94 EV モデルで使用されるバッテリー形態、2024~2026年 148

表 95 バッテリー形態:利点と欠点 150

表 96 プリズム型:地域別 EV バッテリー市場、2019~2023 年(単位:千台) 151

表 97 プリズム型:地域別 EV バッテリー市場、2024~2030 年(単位:千台) 151

表 98 プリズマティック:EV バッテリー市場、地域別、2031~2035年(単位:千個) 151

表 99 ポーチ:EV バッテリー市場、地域別、2019~2023年(単位:千個) 152

表 100 袋型:EV バッテリー市場、地域別、2024~2030年(単位:千個) 153

表 101 袋型:EV バッテリー市場、地域別、2031~2035年(単位:千個) 153

表 102 円筒形:EV バッテリー市場、地域別、2019~2023 年(単位:千台) 154

表 103 円筒形:EV バッテリー市場、地域別、2024~2030 年(単位:千台) 154

表 104 円筒形:EV バッテリー市場、地域別、2031~2035 年(千ユニット) 155

表 105 EV バッテリー市場、推進力別、2019~2023 年(MWH) 157

表 106 EV バッテリー市場、推進力別、2024~2030年(MWH) 158

表 107 EV バッテリー市場、推進力別、2031~2035年(MWH) 158

表108:米国におけるベストセラーBEV、2024年 159

表109:BEV:EVバッテリー市場、地域別、2019年~2023年(単位:千台) 159

表110 BEV:地域別EVバッテリー市場、2024年~2030年(単位:千台) 159

表111 BEV:地域別EVバッテリー市場、2031年~2035年(単位:千台) 160

表 112 PHEV:地域別 EV バッテリー市場、2019~2023 年(単位:千台) 160

表 113 PHEV:地域別 EV バッテリー市場、2024~2030 年(単位:千台) 161

表 114 PHEV:地域別 EV バッテリー市場、2031~2035年(単位:千台) 161

表 115 FCEV:地域別 EV バッテリー市場、2019~2023年(単位:千台) 162

表 116 FCEV:地域別 EV バッテリー市場、2024~2030年(単位:千台) 162

表 117 FCEV:地域別 EV バッテリー市場、2031~2035年(単位:千台) 162

表 118 EV バッテリー市場:車両タイプ別、2019~2023年(MWH) 165

表 119 EV バッテリー市場:車両タイプ別、2024~2030年(MWH) 166

表120 EVバッテリー市場、車両タイプ別、2031年~2035年(MWH) 166

表121 EVバッテリー市場、車両タイプ別、2019年~2023年(百万米ドル) 166

表122 EVバッテリー市場:車両タイプ別、2024年~2030年(百万米ドル) 167

表123 EVバッテリー市場:車両タイプ別、2031年~2035年(百万米ドル) 167

表124 今後発売予定のEVモデル、2025~2026年 168

表125 現在および今後発売予定のEVモデル、2024~2025年 169

表 126 2023~2026年の商用電気自動車の現在および今後のモデル 170

表 127 乗用車:地域別EVバッテリー市場、2019~2023年(MWH) 171

表128 乗用車:地域別EVバッテリー市場、2024年~2030年(MWH) 171

表129 乗用車:地域別EVバッテリー市場、2031年~2035年(MWH) 171

表130 乗用車:地域別EVバッテリー市場、2019年~2023年(百万米ドル) 172

表131 乗用車:地域別EVバッテリー市場、2024年~2030年(百万米ドル) 172

表 132 乗用車:地域別 EV バッテリー市場、2031~2035年(百万米ドル) 172

表 133 バン/小型トラック:地域別 EV バッテリー市場、2019~2023年(MWH) 173

表 134 バン/小型トラック:EV バッテリー市場、地域別、2024~2030年(MWH) 173

表 135 バン/小型トラック:EV バッテリー市場、地域別、2031~2035年(MWH) 173

表136 バン/小型トラック:地域別EVバッテリー市場、2019年~2023年(百万米ドル) 174

表137 バン/小型トラック:地域別EVバッテリー市場、2024年~2030年(百万米ドル) 174

表 138 バン/小型トラック:EV バッテリー市場、地域別、2031~2035 年(百万米ドル) 174

表 139 中型および大型トラック:EV バッテリー市場、地域別、2019~2023 年(MWH) 175

表140 中型および大型トラック:EVバッテリー市場、地域別、2024年~2030年(MWH) 175

表141 中型および大型トラック:EVバッテリー市場、地域別、2031年~2035年(MWH) 175

表 142 中型および大型トラック:EV バッテリー市場、地域別、

2019~2023年(百万米ドル) 176

表 143 中型および大型トラック:EV バッテリー市場、地域別、

2024~2030年(百万米ドル) 176

表144 中型および大型トラック:地域別EVバッテリー市場、

2031年~2035年(百万米ドル) 176

表145 人気の電気バスモデル 177

表 146 バス:地域別 EV バッテリー市場、2019~2023 年(MWH) 177

表 147 バス:地域別 EV バッテリー市場、2024~2030 年(MWH) 178

表148 バス:地域別EVバッテリー市場、2031年~2035年(MWH) 178

表149 バス:地域別EVバッテリー市場、2019年~2023年(百万米ドル) 178

表150 バス:地域別EVバッテリー市場、2024年~2030年(百万米ドル) 178

表151 バス:地域別EVバッテリー市場、2031年~2035年(百万米ドル) 179

表 152 主要な電動オフハイウェイ車両モデル 179

表 153 オフハイウェイ車両:地域別EVバッテリー市場、2019年~2023年(MWH) 180

表154 オフハイウェイ車両:EVバッテリー市場、地域別、2024~2030年(MWH) 180

表155 オフハイウェイ車両:EVバッテリー市場、地域別、2031~2035年(MWH) 181

表 156 オフハイウェイ車両:地域別 EV バッテリー市場、

2019~2023 年(百万米ドル) 181

表 157 オフハイウェイ車両:地域別 EV バッテリー市場、

2024~2030 年(百万米ドル) 181

表 158 オフハイウェイ車両:地域別 EV バッテリー市場、

2031~2035年(単位:百万米ドル) 181

表 159 人気の EV モデルのバッテリー容量 184

表 160 EV バッテリー市場:バッテリー容量別、2019~2023年(単位:千ユニット) 185

表 161 EV バッテリー市場:バッテリー容量別、2024~2030年(単位:千ユニット) 185

表 162 EV バッテリー市場:バッテリー容量別、2031~2035年(単位:千台) 186

表 163 < 50 KWH:EV バッテリー市場:地域別、2019~2023年(単位:千台) 186

表164 50 KWH未満:EVバッテリー市場、地域別、2024~2030年(単位:千台) 187

表165 50 KWH未満:EVバッテリー市場、地域別、2031~2035年(単位:千台) 187

表166 50~110 KWH:EVバッテリー市場、地域別、2019~2023年(単位:千台) 188

表167 50~110 KWH:EVバッテリー市場、地域別、2024~2030年(単位:千台) 188

表 168 50~110 KWH:EV バッテリー市場、地域別、2031~2035年(単位:千台) 188

表 169 111~200 KWH:EV バッテリー市場、地域別、

2019~2023年(単位:千台) 189

表 170 111~200 KWH:EV バッテリー市場、地域別、

2024~2030年(単位:千台) 189

表 171 111~200 KWH:EV バッテリー市場、地域別、

2031~2035年(単位:千台) 189

表172 201~300KWH:EVバッテリー市場、地域別、2019~2023年(単位) 190

表173 201~300KWH:EVバッテリー市場、地域別、

2024~2030年(単位) 190

表 174 201~300 KWH:EV バッテリー市場、地域別、

2031~2035年(単位:千台) 191

表 175 > 301 KWH:EV バッテリー市場、地域別、2019~2023年(単位:台) 191

表176 > 301 KWH:地域別EVバッテリー市場、2024~2030年(千台) 192

表177 > 301 KWH:地域別EVバッテリー市場、2031~2035年(千台) 192

表 178 リチウムイオン電池の電解液溶媒 195

表 179 一般的に使用されるリチウムイオン電池とその仕様 196

表 180 EV モデルの正極材料サプライヤー、2023~2024年 196

表 181 2023~2024年のEVモデル用アノード材料サプライヤー 198

表 182 地域別EVバッテリー市場、2019~2023年(MWH) 202

表 183 EV バッテリー市場、地域別、2024~2030年(MWH) 203

表 184 EV バッテリー市場、地域別、2031~2035年(MWH) 203

表185 EVバッテリー市場:地域別、2019年~2023年(百万米ドル) 203

表186 EVバッテリー市場:地域別、2024年~2030年(百万米ドル) 203

表 187 EV バッテリー市場:地域別、2031~2035年(百万米ドル) 204

表 188 アジア太平洋地域:EV バッテリー市場:国別、2019~2023年(MWH) 207

表189 アジア太平洋地域:EVバッテリー市場、国別、2024年~2030年(MWH) 208

表190 アジア太平洋地域:EVバッテリー市場、国別、2031年~2035年(MWH) 208

表191 アジア太平洋地域:EVバッテリー市場、国別、2019年~2023年(百万米ドル) 208

表192 アジア太平洋地域:EVバッテリー市場、国別、2024年~2030年(百万米ドル) 208

表 193 アジア太平洋地域:EV バッテリー市場、国別、2031~2035年(百万米ドル) 209

表 194 中国:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 210

表 195 中国:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 210

表 196 中国:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 210

表 197 中国:EV バッテリー市場、車両タイプ別、2019~2023年(百万米ドル) 211

表 198 中国:EV バッテリー市場、車両タイプ別、2024~2030年(百万米ドル) 211

表 199 中国:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 211

表 200 インド:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 212

表 201 インド:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 212

表 202 インド:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 213

表 203 インド:EV バッテリー市場、車両タイプ別、2019~2023年(百万米ドル) 213

表 204 インド:EV バッテリー市場、車両タイプ別、2024~2030年(百万米ドル) 213

表 205 インド:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 214

表 206 日本:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 214

表207 日本:EVバッテリー市場、車両タイプ別、2024年~2030年(MWH) 215

表208 日本:EVバッテリー市場、車両タイプ別、2031年~2035年(MWH) 215

表 209 日本:EV バッテリー市場、車両タイプ別、2019~2023 年(百万米ドル) 215

表 210 日本:EV バッテリー市場、車両タイプ別、2024~2030 年(百万米ドル) 216

表 211 日本:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 216

表 212 韓国:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 217

表 213 韓国:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 217

表 214 韓国:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 217

表 215 韓国:EV バッテリー市場、車両タイプ別、

2019~2023年(百万米ドル) 218

表 216 韓国:EV バッテリー市場、車両タイプ別、

2024~2030年(百万米ドル) 218

表 217 韓国:EV バッテリー市場、車両タイプ別、

2031~2035年(百万米ドル) 218

表 218 欧州:EV バッテリー市場、国別、2019~2023年(MWH) 222

表 219 欧州:EV バッテリー市場、国別、2024~2030年(MWH) 223

表 220 欧州:EV バッテリー市場、国別、2031~2035年(MWH) 223

表 221 欧州:EV バッテリー市場、国別、2019~2023 年(百万米ドル) 223

表 222 欧州:EV バッテリー市場、国別、2024~2030 年(百万米ドル) 224

表 223 欧州:EV バッテリー市場、国別、2031~2035年(百万米ドル) 224

表 224 ドイツ:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 225

表 225 ドイツ:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 225

表 226 ドイツ:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 226

表 227 ドイツ:EV バッテリー市場、車両タイプ別、2019~2023 年(百万米ドル) 226

表 228 ドイツ:EV バッテリー市場、車両タイプ別、2024~2030 年(百万米ドル) 226

表 229 ドイツ:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 226

表 230 フランス:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 227

表 231 フランス:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 228

表 232 フランス:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 228

表 233 フランス:EV バッテリー市場、車両タイプ別、2019~2023 年(百万米ドル) 228

表 234 フランス:EV バッテリー市場、車両タイプ別、2024~2030 年(百万米ドル) 229

表 235 フランス:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 229

表 236 イタリア:EV バッテリー市場、車両タイプ別、2019~2023年(kWh) 230

表 237 イタリア:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 230

表 238 イタリア:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 230

表 239 イタリア:EV バッテリー市場、車両タイプ別、2019~2023 年(百万米ドル) 231

表 240 イタリア:EV バッテリー市場、車両タイプ別、2024~2030 年(百万米ドル) 231

表 241 イタリア:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 231

表 242 英国:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 232

表 243 英国:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 232

表 244 英国:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 233

表 245 英国:EV バッテリー市場、車両タイプ別、2019~2023 年(百万米ドル) 233

表 246 英国:EV バッテリー市場、車両タイプ別、2024~2030 年(百万米ドル) 233

表 247 英国:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 233

表 248 スペイン:EV バッテリー市場、車両タイプ別、2019~2023年(kWh) 234

表 249 スペイン:EV バッテリー市場、車両タイプ別、2024~2030年(KWH) 235

表 250 スペイン:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 235

表 251 スペイン:EV バッテリー市場、車両タイプ別、2019~2023 年(単位:千米ドル) 235

表 252 スペイン:EV バッテリー市場、車両タイプ別、2024~2030 年(単位:百万米ドル) 236

表 253 スペイン:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 236

表 254 ノルウェー:EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 237

表 255 ノルウェー:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 237

表 256 ノルウェー:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 237

表 257 ノルウェー: EV バッテリー市場、車両タイプ別、2019~2023年(百万米ドル) 238

表 258 ノルウェー:EV バッテリー市場、車両タイプ別、2024~2030年(百万米ドル) 238

表 259 ノルウェー:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 238

表 260 スウェーデン: EV バッテリー市場、車両タイプ別、2019年~2023年(kWh) 239

表 261 スウェーデン:EV バッテリー市場、車両タイプ別、2024年~2030年(MWH) 239

表 262 スウェーデン:EV バッテリー市場、車両タイプ別、2031年~2035年(MWH) 240

表 263 スウェーデン: EV バッテリー市場、車両タイプ別、2019~2023年(単位:千米ドル) 240

表 264 スウェーデン:EV バッテリー市場、車両タイプ別、2024~2030年(単位:百万米ドル) 240

表 265 スウェーデン:EV バッテリー市場、車両タイプ別、2031~2035年(単位:百万米ドル) 241

表 266 デンマーク:EV バッテリー市場、車両タイプ別、2019~2023年(単位:KWH) 241

表 267 デンマーク:EV バッテリー市場、車両タイプ別、2024~2030年(単位:MWH) 242

表 268 デンマーク: EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 242

表 269 デンマーク:EV バッテリー市場、車両タイプ別、2019~2023年(百万米ドル) 242

表 270 デンマーク:EV バッテリー市場、車両タイプ別、2024~2030年(百万米ドル) 243

表 271 デンマーク:EV バッテリー市場、車両タイプ別、2031~2035年(百万米ドル) 243

表 272 北米:EV バッテリー市場、国別、2019~2023年(MWH) 247

表 273 北米: EVバッテリー市場、国別、2024年~2030年(MWH) 247

表274 北米:EVバッテリー市場、国別、2031年~2035年(MWH) 247

表275 北米:EVバッテリー市場、国別、2019年~2023年(百万米ドル) 247

表276 北米:EVバッテリー市場、国別、2024年~2030年(百万米ドル) 247

表277 北米:EVバッテリー市場、国別、2031年~2035年(百万米ドル) 248

表278 米国:EVバッテリー市場、車両タイプ別、2019年~2023年(MWH) 248

表279 米国: EV バッテリー市場:車両タイプ別、2024~2030年(MWH) 249

表 280 米国:EV バッテリー市場:車両タイプ別、2031~2035年(MWH) 249

表 281 米国:EV バッテリー市場:車両タイプ別、2019~2023年(百万米ドル) 249

表 282 米国:EV バッテリー市場:車両タイプ別、2024~2030年(百万米ドル) 250

表 283 米国:EV バッテリー市場:車両タイプ別、2031~2035年(百万米ドル) 250

表 284 カナダ: EV バッテリー市場、車両タイプ別、2019~2023年(MWH) 251

表 285 カナダ:EV バッテリー市場、車両タイプ別、2024~2030年(MWH) 251

表 286 カナダ:EV バッテリー市場、車両タイプ別、2031~2035年(MWH) 251

表 287 カナダ:EV バッテリー市場、車両タイプ別、2019~2023年(百万米ドル) 252

表 288 カナダ:EV バッテリー市場、車両タイプ別、2024~2030年(百万米ドル) 252

表 289 カナダ: EV バッテリー市場:車両タイプ別、2031~2035年(百万米ドル) 252

表 290 主要企業の戦略/勝利への権利、2022~2024年 253

表 291 EV バッテリー市場シェア分析、2024年 257

表 292 EV バッテリー市場シェア動向分析、2022~2024年 258

表 293 EV バッテリー市場:地域別市場規模 264

表 294 EV バッテリー市場:バッテリー形態別市場規模 265

表 295 EV バッテリー市場:バッテリータイプ別市場規模 266

表 296 EV バッテリー市場:推進力別市場規模 267

表 297 EV バッテリー市場: 新興企業/中小企業の一覧 269

表 298 EV バッテリー市場:新興企業/中小企業の競合ベンチマーク(1/2) 270

表 299 EV バッテリー市場:新興企業/中小企業の競合ベンチマーク(2/2) 270

表 300 EV バッテリー市場:製品発売/開発、

2020年3月~2024年12月 271

表 301 EV バッテリー市場:取引、2020年3月~2024年12月 272

表 302 EV バッテリー市場:拡大、2020年3月~2024年12月 274

表 303 EV バッテリー市場:その他の動向、2020年3月~2024年12月 275

表 304 現在のアンペックス・テクノロジー社 、 LIMITED:会社概要 277

表 305 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED:提供製品 278

表 306 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED:製品発売/開発 279

表 307 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED:取引 280

表 308 CONTEMPORARY AMPEREX TECHNOLOGY CO., その他の動向 284

表309 BYD COMPANY LTD.:会社概要 286

表310 BYD COMPANY LTD.:製品 287

表311 BYD COMPANY LTD.:新製品発表/開発 288

表312 BYD COMPANY LTD.:取引 288

表313 BYD COMPANY LTD.:事業拡大 289

表314 BYD COMPANY LTD. その他の動向 290

表315 LG ENERGY SOLUTION:企業概要 291

表316 LG ENERGY SOLUTION:研究開発の概要 291

表317 LG ENERGY SOLUTION:製品 292

表318 LG ENERGY SOLUTION:取引 293

表319 LG ENERGY SOLUTION:拡大 295

表320 LG ENERGY SOLUTION:その他の動向 295

表321 CALB:企業概要 297

表322 CALB:製品 298

表323 CALB:製品発売/開発 299

表324 CALB:取引 299

表325 CALB:その他の動向 300

表326 SK INNOVATION CO. 会社概要 301

表327 SKイノベーション株式会社 LTD.:提供製品 302

表328 SKイノベーション株式会社 LTD.:製品発売/開発 303

表329 SK INNOVATION CO. LTD.:取引 304

表 330 SK INNOVATION CO. LTD. その他の動向 305

表331 パナソニックホールディングス株式会社:企業概要 307

表332 パナソニックホールディングス株式会社:製品 308

表333 パナソニックホールディングス株式会社:新製品/開発製品 309

表334 パナソニックホールディングス株式会社:取引 310

表335 パナソニックホールディングス株式会社:事業拡大 311

表336 パナソニックホールディングス株式会社:その他の動向 312

表337 サムスンSDI: 会社概要 313

表338 SAMSUNG SDI:提供製品 314

表339 SAMSUNG SDI:新製品発表/開発 315

表340 SAMSUNG SDI:取引 315

表341 SAMSUNG SDI:拡張 316

表342 SAMSUNG SDI:その他の動向 317

表343 GOTION:会社概要 318

表344 GOTION:提供製品 319

表345 GOTION:新製品発表/開発 320

表346 GOTION:取引 320

表347 GOTION:拡張 321

表348 SUNWODA ELECTRONIC CO. 、 会社概要 322

表 349 SUNWODA ELECTRONIC CO., LTD.:製品 323

表 350 SUNWODA ELECTRONIC CO., LTD.:案件 324

表 351 SUNWODA ELECTRONIC CO., LTD.:拡張 325

表 352 SUNWODA ELECTRONIC CO., LTD.:その他の動向 326

表 353 FARASIS ENERGY (GANZHOU) CO., 会社概要 327

表354 ファラシス・エナジー(広州)CO., LTD.:提供製品 328

表355 ファラシス・エナジー(広州)CO., LTD.:製品発売/開発 329

表356 ファラシス・エナジー(広州)CO., LTD.:取引 329

表357 ファラシス・エナジー(広州)CO.,

:拡大 330

表358 東芝株式会社:企業概要 331

表359 東芝株式会社:製品 332

表360 東芝株式会社:新製品/開発 333

表361 東芝株式会社:取引 334

表362 三菱商事株式会社:企業概要 335

表363 三菱商事株式会社:製品 336

表364 三菱商事株式会社:新製品/開発 337

表365 三菱商事株式会社: 取引 337

表 366 三菱商事:事業拡大 338

表 367 三菱商事:その他の動向 338

表 368 エナジーシステムズ:企業概要 339

表 369 エナジーシステムズ:製品 340

表 370 エナジーシステムズ:取引 341

表 371 エナジーシステムズ:事業拡大 341

表 372 エナジーシステムズ:その他の動向 341

表 373 エクサイド・インダストリーズ・リミテッド:企業概要 342

表 374 イーワン・モリ・エナジー:企業概要 343

表 375 ターグレイ・テクノロジー・インターナショナル:企業概要 344 :会社概要 344

表 376 ALTAIR NANOTECHNOLOGIES INC.:会社概要 345

表 377 CLARIOS:会社概要 345

表 378 NORTHVOLT AB:会社概要 346

表 379 LECLANCHÉ SA:会社概要 347

表 380 ENVISION GROUP:会社概要 348

表 381 A123 SYSTEMS:会社概要 349

表 382 GS YUASA INTERNATIONAL LTD.:会社概要 350

表 383 AUTOMOTIVE ENERGY SUPPLY CORPORATION:会社概要 351

表 384 REPT BATTERO ENERGY CO LTD. :会社概要 352

表385 オートモーティブセルズカンパニー:会社概要 353

表386 ブルーオバルSK:会社概要 354

表387 セルフォースグループ:会社概要 355

表388 ウルティウムセルズ:会社概要 356

表389 ワンバッテリー:会社概要 357

表390 シラ・ナノテクノロジーズ:会社概要 358

表391 モロー・バッテリーズ:会社概要 359

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/