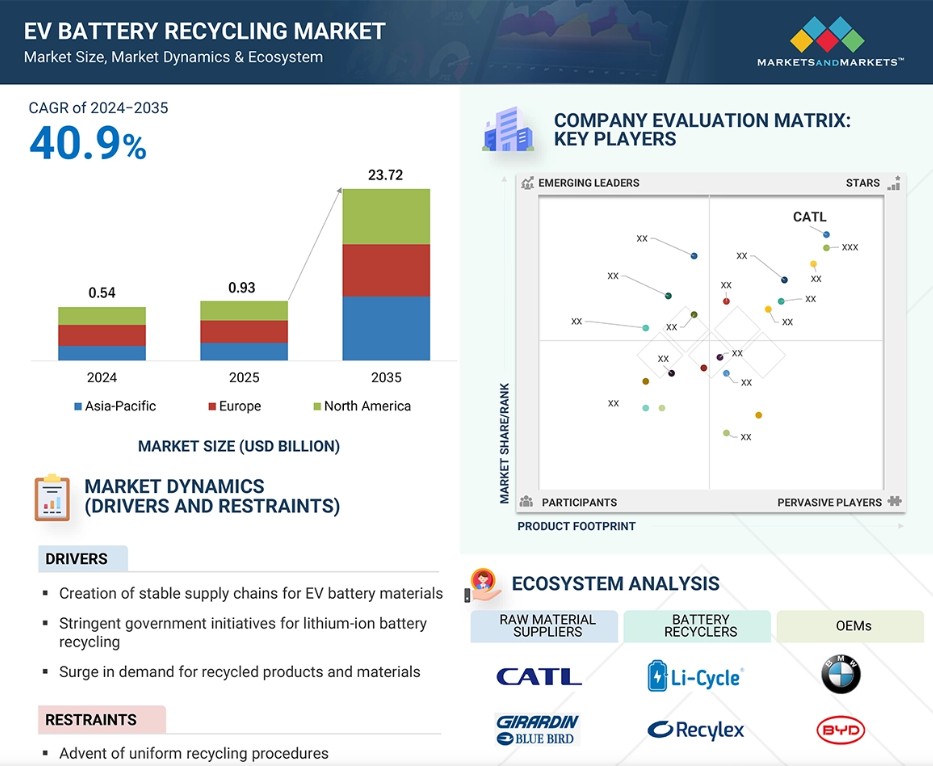

グローバルEVバッテリーリサイクル市場のダイナミクス

推進要因:EVバッテリー材料の安定供給チェーンの構築

バッテリー材料の安定したサプライチェーンの構築は、EVバッテリーリサイクル市場の重要な推進要因であり、OEMがこの安定性を促進する上で重要な役割を果たしています。例えば、テスラ(米国)は、リドウッド・マテリアルズ(米国)などのパートナー企業と協力し、リチウム、ニッケル、コバルトを回収するクローズドループリサイクルプロセスを確立しました。同様に、ゼネラルモーターズ(米国)は、Li-Cycleなどの企業と協力し、バッテリー材料のリサイクルを行い、Ultiumプラットフォームへの安定供給を確保しています。また、フォード(米国)は、バッテリーの再利用とリサイクルのための国内サプライチェーンを構築するために、Redwood Materialsと提携しました。さらに、2025年1月には、BMWグループ(ドイツ)がSK tes(シンガポール)と提携し、欧州全域で高電圧バッテリーの再利用を開始しました。このクローズドループプロセスでは、コバルト、ニッケル、リチウムなどの重要な材料を回収し、持続可能性を高めるとともにサプライチェーンのリスクを低減します。こうした取り組みは、サプライチェーンのリスクを軽減し、持続可能性の目標に沿ったものであり、原材料の採掘への依存を減らし、将来の電気自動車生産のためのリサイクル材料の安定供給を確保します。

抑制要因:限定的な回収・リサイクルインフラ

回収・リサイクルインフラが限定的であることが、電気自動車用バッテリーの再利用市場を大幅に抑制しています。多くの地域では、増え続ける使用済みバッテリーの処理に必要な施設や物流ネットワークが不足しているためです。このギャップは非効率性を生み、多くの電池が不適切に廃棄されたり、無期限で保管されたり、あるいはより高度なリサイクル能力を持つ国々へ輸出されたりしています。 電池の回収、選別、輸送のためのインフラが不十分であることがリサイクルのプロセスを妨げており、特にシステムが未発達または存在しない新興市場ではその傾向が顕著です。比較的しっかりとした枠組みを持つ欧州などの先進地域でも、回収目標が達成されないことが多く、プロセスは断片的でコストもかさむままです。消費者が利用しやすい回収場所が不足していることや、集中施設への電池の輸送コストが高いことも、市場の成長を妨げる要因となっています。こうしたインフラの欠陥に対処しなければ、リサイクル市場は電気自動車の急速な普及に遅れをとるリスクがあり、貴重な資源を回収して持続可能な循環型経済を支える機会を逃すことにもなりかねません。

機会:統一リサイクル手順の登場

統一リサイクル手順の登場は、EVバッテリーのリサイクル市場にとって大きな機会をもたらします。一貫性のない規制や処理の非効率性といった課題に対処することができます。エネルギー貯蔵ジャーナル誌は、EVの急速な普及と持続可能なエネルギーへの移行により、2025年までに世界中で約200万トンのリチウムイオン電池廃棄物が生成されると予測しています。高度なリサイクル技術により、収集、選別、リサイクルのプロセスを合理化し、リチウム、コバルト、ニッケルの回収率を高めることができます。さらに、各国政府や国際機関は、環境や安全対策の一貫性を確保するために、標準化されたリサイクル手順の策定を推進しています。この標準化は、循環型経済を支え、原材料の安定供給を確保し、環境への懸念を軽減し、持続可能なバッテリー管理に対する需要の高まりに対応する市場を位置づけます。

課題:バッテリー化学の複雑性

バッテリーの化学組成の複雑さは、EVバッテリーのリサイクル市場にとって大きな課題となっています。最新のEVには、リン酸鉄リチウム(LFP)、ニッケル・マンガン・コバルト(NMC)、ニッケル・コバルト・アルミニウム(NCA)など、幅広い化学組成が使用されているからです。各化学組成には、安全な分解、材料の分離、リチウム、ニッケル、コバルトなどの有価物の回収を行うための特殊なプロセスが必要です。さまざまな化学物質が存在することで、リサイクル技術の標準化が複雑化し、運用コストが増加し、回収プロセスの効率が制限されます。 固体電池やナトリウムイオン電池などの先進的な化学物質が新たに登場し、状況はさらに多様化しています。 それぞれの化学物質には、材料を効率的に回収するための独自の回収プロセスが必要であり、多くの場合、特殊な機器や専門知識が必要となるため、運用コストが増加します。この多様性は、リサイクル施設やプロセスの標準化を複雑化させます。ある種類の電池に最適化された施設では、別の種類の電池を効果的に処理できない可能性があるからです。その結果、リサイクル業者は、物流や技術面での課題に直面し、回収時に最大20~30%の材料損失が発生する可能性もあります。材料コストが低い地域や規制によるインセンティブが少ない地域では、リサイクルの経済的なメリットがより難しくなります。

グローバルEVバッテリーリサイクル市場のエコシステム分析

予測期間中は乗用車セグメントが優勢

調査期間中、EVバッテリーリサイクル市場は乗用車セグメントが優勢を占めると予想されます。排出規制の強化や環境にやさしい交通手段を求める消費者の好みの高まりを背景に、電気自動車の普及が急速に増加したことで、使用済みバッテリーの蓄積が大幅に増加しました。電気自動車の平均寿命は通常8年から12年です。電気自動車の増加に伴い、廃棄されるバッテリーも急増しており、増え続ける廃棄物と資源需要を管理するためにはリサイクルが不可欠となっています。OEMはバッテリーリサイクル企業と提携しており、例えば2024年2月には、フォルクスワーゲン・グループ・ユナイテッド・キングダム社(VWG UK)が (VWG UK)は、バッテリーリサイクルの世界的リーダーであるエコバット社(米国)と電気自動車(EV)バッテリーの回収とリサイクルに関する契約を締結しました。この契約により、VWG UKは循環型エネルギー経済の促進に向けた取り組みを強化し、英国最大の自動車グループとして持続可能性の向上に全力を尽くすことが確実になりました。このような発展は市場の成長を促進するでしょう。

2024年から2035年の間、アジア太平洋地域がEVバッテリーリサイクルの最大の市場となる

アジア太平洋地域は、電気自動車の製造とバッテリー生産で優位に立っていることから、EVバッテリーリサイクル市場で最大の市場シェアを占めています。中国、日本、韓国などの国々には、CATL(中国)、GEM Co., Ltd.(中国)、SungEel HiTech(韓国)などの大手バッテリーリサイクル企業があり、高度なリサイクル技術と循環経済イニシアティブへの多額の投資を行っています。特に中国は、環境問題への対応と資源安全保障の確保を目的とした、政府による厳格な電池リサイクル推進規制の恩恵を受けています。この地域では膨大な数のEVが走行しており、使用済み電池が絶え間なく発生しているため、リサイクルの需要がさらに高まっています。ホンダや日産などの企業は、リチウムやコバルトなどの重要な材料を効率的に回収する湿式冶金プロセスを含む先進的なリサイクル技術に投資しています。自動車メーカーとリサイクル業者の連携は、持続可能なサプライチェーンの構築を目指しています。例えば、2024年4月には、ボルボ・カーズとCATLが中国で電気自動車のバッテリーのリサイクルで協力しています。中国のセルメーカーは、ボルボの古いバッテリーから材料を使用したバッテリーセルをボルボに供給することになっています。さらに、大手バッテリーメーカーやリサイクル業者の存在は、アジア太平洋地域が世界的なEVバッテリーリサイクル市場を独占する能力を高めることにもなります。

EV バッテリーリサイクル市場の最近の動向

- 2024年12月、グレンコアは、リチウムイオン電池資源回収の世界的リーダー企業であるリサイクル・ホールディングス社と提携し、イタリアのポルトヴェーネメに新たなハブ施設を開発する技術的および経済的な実現可能性を評価するため、コンセプトおよび事前実現可能性調査を実施しました。

- 2024年7月、GEM社の子会社である福安清美新能源材料有限公司(QM)と武漢動力電池循環利用科技有限公司(動力電池循環利用)は、深圳艾肯方程石墨科技有限公司(深圳艾肯方程)と、リン酸鉄リチウム(マンガン)鉄リン酸塩材料の産業化技術の共同開発および市場促進に関する協力協定を締結しました。

- 2024年9月、SK TesはオランダにリチウムイオンおよびEVバッテリーのリサイクル施設を開設しました。この工場は、年間最大1万トンのバッテリー材料を処理できる設備を備えています。

- 2024年6月、Fortumは丸紅株式会社と予備的合意を締結し、MoUに署名しました。黒鉛のリサイクルに重点を置き、持続可能なリチウムイオンバッテリーのリサイクルチェーンを共同で構築することを目的としています。

主要な市場関係者

EVバッテリーリサイクル市場の主要企業の一覧

EVバッテリーリサイクル市場は、広範な地域に展開する少数の大手企業によって支配されています。EVバッテリーリサイクル市場の主要企業は以下の通りです。

- Contemporary Amperex Technology Co., Limited. (China)

- GEM Co., Ltd. (China)

- Umicore (Belgium)

- Glencore (Switzerland)

- Fortum (Finland)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象年 29

1.4 対象通貨 29

1.5 対象単位 30

1.6 利害関係者 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源 33

2.1.1.2 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次インタビュー:需要側および供給側 35

2.1.2.2 一次インタビューの内訳 35

2.1.2.3 一次インタビューの参加者 35

2.1.2.4 一次調査の目的 36

2.2 市場規模の推定 36

2.2.1 ボトムアップ・アプローチ 38

2.2.2 トップダウン・アプローチ 39

2.3 データ・トライアングル 40

2.4 因子分析 41

2.5 調査の前提 42

2.6 調査の限界 43

2.7 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 EVバッテリーリサイクル市場における各社の魅力的な機会 49

4.2 EV バッテリーリサイクル市場:抽出材料別 50

4.3 EV バッテリーリサイクル市場:バッテリー化学組成別 50

4.4 EV バッテリーリサイクル市場:車両タイプ別 51

4.5 EV バッテリーリサイクル市場:地域別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 53

5.2.1 促進要因 54

5.2.1.1 EV バッテリー材料の安定したサプライチェーンの構築 54

5.2.1.2 リチウムイオン電池のリサイクルに対する政府の積極的な取り組み 54

5.2.1.3 リサイクル製品および材料に対する需要の急増 55

5.2.2 抑制要因 56

5.2.2.1 限定的な回収およびリサイクルのインフラ 56

5.2.3 機会 56

5.2.3.1 統一されたリサイクル手順の出現 56

5.2.3.2 バッテリーリサイクルにおけるAIの進歩 57

5.2.4 課題 58

5.2.4.1 バッテリー化学の複雑性 58

5.3 顧客の事業に影響を与えるトレンドと混乱 60

5.4 価格分析 61

5.4.1 抽出材料別平均販売価格、2024年 62

5.4.2 地域別平均販売価格、2024年 63

5.5 サプライチェーン分析 64

5.6 生態系分析 65

5.7 ケーススタディ分析 67

5.7.1 アンギル・デザインズ、排出削減のためのモデル300回生熱酸化装置 67

5.7.2 BMW、循環型経済を目指し、レッドウッド・マテリアルズと提携しリチウムイオン電池をリサイクル 67

5.7.3 H1PERBATプロジェクトは、将来の電気自動車の需要に応えるべく、バッテリー技術の革新を促進しています。

5.8 AIが電気自動車用バッテリーのリサイクル市場に与える影響

5.9 MNMによる電気自動車用バッテリー製造に関する洞察

5.10 EV バッテリー材料の供給と需要に関する MNM の洞察 72

5.11 EV バッテリー材料の採掘に関する MNM の洞察 74

5.12 二次電池に関する MNM の洞察 76

5.12.1 再利用 77

5.12.2 リフォーム 79

5.13 投資と資金調達シナリオ 80

5.14 特許分析 81

5.15 技術分析 84

5.15.1 主な技術 84

5.15.1.1 乾式冶金 84

5.15.1.2 水処理冶金 84

5.15.1.3 物理的/機械的リサイクル 84

5.15.2 補完的技術 84

5.15.2.1 デジタルツインおよびシミュレーション 84

5.15.3 隣接技術 85

5.15.3.1 熱分解 85

5.15.3.2 機械的熱力学リサイクル 85

5.16 規制環境 85

5.17 主な会議およびイベント(2025年~2026年) 87

5.18 貿易分析 88

5.19 主要関係者および購買基準 90

5.19.1 購買プロセスにおける主要関係者 90

5.19.2 購買基準 91

6 EV バッテリーのリサイクル市場、リサイクルプロセス別 92

6.1 はじめに 92

6.2 水素冶金法 95

6.3 乾式冶金法 96

6.4 直接リサイクル 96

6.5 主な知見 97

7 EV バッテリーリサイクル市場、電池化学別 98

7.1 はじめに 99

7.2 リン酸鉄リチウム(LFP) 100

7.2.1 電気自動車の需要増が市場を牽引 100

7.3 ニッケル・マンガン・コバルト(NMC) 101

7.3.1 先進的なリサイクルプロセスの採用増加が市場を牽引 101

7.4 ニッケル・コバルト・アルミニウム(NCA) 102

7.4.1 EV製造の持続可能性への注目が高まり、市場を牽引 102

7.5 主な洞察 103

8 車両タイプ別 EV バッテリーリサイクル市場 104

8.1 はじめに 105

8.2 乗用車 106

8.2.1 持続可能な交通手段に対する消費者の嗜好が市場を牽引 106

8.3 ピックアップトラック 108

8.3.1 市場を牽引する使用済みバッテリー管理に関する政府規制 108

8.4 トラック 109

8.4.1 市場を牽引する長距離走行によるバッテリーの劣化 109

8.5 バン 110

8.5.1 循環型経済の実践を推進する市場 110

8.6 バス 111

8.6.1 使用率の増加によるバッテリーリサイクルの必要性 111

8.7 二輪車 112

8.7.1 電動スクーターおよび電動バイクの急速な普及が市場を牽引 112

8.8 主な洞察 113

9 EV バッテリーリサイクル市場、材料別 114

9.1 はじめに 115

9.2 リチウム 118

9.2.1 電気自動車の生産台数の急増が市場を牽引 118

9.3 ニッケル 120

9.3.1 持続可能な資源管理ソリューションに対する需要の高まりが市場を牽引 120

9.4 コバルト 121

9.4.1 倫理的な懸念から鉱業慣行が市場を牽引 121

9.5 マンガン 123

9.5.1 電池用材料の需要拡大が市場を牽引 123

9.6 グラファイト 124

9.6.1 採掘資源への依存度低減に焦点を当てることで市場を牽引 124

9.7 アルミニウム 126

9.7.1 天然ボーキサイト埋蔵量への負担軽減が市場を牽引 126

9.8 銅 127

9.8.1 近代的なリサイクル施設によるエネルギー消費の削減が市場を牽引 127

9.9 鉄 129

9.9.1 バッテリー生産と廃棄による環境への影響を低減する必要性が市場を牽引 129

9.10 鋼鉄 130

9.10.1 天然資源の保全を重視することが市場を牽引する 130

9.11 主な洞察 132

10 EV バッテリーリサイクル市場:地域別 133

10.1 はじめに 134

10.2 アジア太平洋地域 136

10.2.1 マクロ経済の見通し 136

10.2.2 中国 143

10.2.2.1 循環経済の目標が市場を牽引 143

10.2.3 日本 146

10.2.3.1 政府による電池リサイクル推進政策が市場を牽引 146

10.2.4 韓国 148

10.2.4.1 先進的なリサイクル技術への投資が市場を牽引 148

10.2.5 インド 152

10.2.5.1 クリーンエネルギーに向けた政府の取り組みが市場を牽引 152

10.3 欧州 155

10.3.1 マクロ経済の見通し 155

10.3.2 フランス 161

10.3.2.1 民生用電子機器および自動車産業の拡大が市場を牽引 161

10.3.3 ドイツ 164

10.3.3.1 市場を牽引するOEMの存在 164

10.3.4 英国 167

10.3.4.1 新しいリサイクル施設の開設が市場を牽引 167

10.3.5 イタリア 170

10.3.5.1 EU規制への準拠が市場を牽引 170

10.3.6 スペイン 173

10.3.6.1 市場を牽引するリサイクルインフラへの戦略的投資 173

10.3.7 デンマーク 175

10.3.7.1 市場を牽引するカーボンニュートラル達成への取り組み 175

10.4 北米 179

10.5 マクロ経済の見通し 179

10.5.1 米国 185

10.5.1.1 EV バッテリーのリサイクルに関する政府規制が市場を牽引 185

10.5.2 カナダ 188

10.5.2.1 カナダ環境保護法の施行が市場を牽引 188

11 競合状況 191

11.1 はじめに 191

11.2 主要企業の戦略/勝利への権利、2021年~2024年 191

11.3 市場シェア分析、2023年 192

11.4 収益分析、2019年~2023年 195

11.5 企業評価マトリックス:主要企業、2024年 195

11.5.1 スター企業 195

11.5.2 新興リーダー企業 195

11.5.3 普及企業 196

11.5.4 参加者 196

11.5.5 企業フットプリント 197

11.5.5.1 企業フットプリント 197

11.5.5.2 バッテリー化学フットプリント 198

11.5.5.3 リサイクルプロセスフットプリント 199

11.5.5.4 地域フットプリント 200

11.6 企業評価マトリクス:スタートアップ企業/中小企業、2024年 201

11.6.1 先進的な企業 201

11.6.2 対応力のある企業 201

11.6.3 ダイナミックな企業 201

11.6.4 スタート地点 201

11.6.5 競合他社ベンチマーキング 203

11.6.5.1 スタートアップ企業/中小企業のリスト 203

11.6.5.2 スタートアップ企業/中小企業の競合他社ベンチマーキング 203

11.7 企業評価と財務指標 204

11.8 ブランド/製品比較 205

11.9 競合シナリオ 206

11.9.1 取引 206

11.9.2 拡大 207

11.9.3 その他 209

12 企業プロフィール 210

12.1 主要企業 210

12.1.1 ユーミコア 210

12.1.1.1 事業概要 210

12.1.1.2 製品 212

12.1.1.3 最近の動向 212

12.1.1.3.1 取引 212

12.1.1.4 MnMの見解 213

12.1.1.4.1 主な強み 213

12.1.1.4.2 戦略的選択肢 213

12.1.1.4.3 弱みと競合による脅威 213

12.1.2 株式会社ジェム 214

12.1.2.1 事業概要 214

12.1.2.2 製品 216

12.1.2.3 最近の動向 216

12.1.2.3.1 取引 216

12.1.2.4 MnMの見解 217

12.1.2.4.1 勝つ権利 217

12.1.2.4.2 戦略的選択肢 217

12.1.2.4.3 弱みと競合他社からの脅威 217

12.1.3 グレンコア 218

12.1.3.1 事業概要 218

12.1.3.2 製品 219

12.1.3.3 最近の動向 220

12.1.3.3.1 取引 220

12.1.3.4 MnMの見解 221

12.1.3.4.1 勝利への権利 221

12.1.3.4.2 戦略的選択肢 221

12.1.3.4.3 弱みと競合上の脅威 221

12.1.4 アンペックス・テクノロジー・カンパニー・リミテッドの現状 222

12.1.4.1 事業概要 222

12.1.4.2 提供する製品 223

12.1.4.3 最近の動向 224

12.1.4.3.1 取引 224

12.1.4.3.2 拡張 225

12.1.4.3.3 その他 226

12.1.4.4 MnM ビュー 226

12.1.4.4.1 勝利への権利 226

12.1.4.4.2 戦略的選択肢 226

12.1.4.4.3 弱みと競合他社からの脅威 226

12.1.5 フォルタム 227

12.1.5.1 事業概要 227

12.1.5.2 提供製品 228

12.1.5.3 最近の動向 229

12.1.5.3.1 取引 229

12.1.5.3.2 拡大 229

12.1.5.4 MnMの視点 231

12.1.5.4.1 勝つ権利 231

12.1.5.4.2 戦略的選択肢 231

12.1.5.4.3 弱みと競合他社からの脅威 231

12.1.6 CIRBA SOLUTIONS 232

12.1.6.1 事業概要 232

12.1.6.2 提供する製品 232

12.1.6.3 最近の動向 233

12.1.6.3.1 取引 233

12.1.7 RECYCLICO BATTERY MATERIALS INC. 235

12.1.7.1 事業概要 235

12.1.7.2 提供する製品 235

12.1.7.3 最近の動向 236

12.1.7.3.1 取引 236

12.1.7.3.2 拡張 237

12.1.8 株式会社リサイクル 238

12.1.8.1 事業概要 238

12.1.8.2 取扱製品 239

12.1.8.3 最近の動向 240

12.1.8.3.1 取引 240

12.1.8.3.2 拡張 241

12.1.9 ECOLBAT 242

12.1.9.1 事業概要 242

12.1.9.2 製品 242

12.1.9.3 最近の動向 243

12.1.9.3.1 取引 243

12.1.9.3.2 拡張 244

12.1.10 ERAMET 245

12.1.10.1 事業概要 245

12.1.10.2 製品 246

12.1.10.3 最近の動向 246

12.1.10.3.1 拡張 246

12.1.11 NEOMETALS LTD. 247

12.1.11.1 事業概要 247

12.1.11.2 製品 247

12.1.11.3 最近の動向 248

12.1.11.3.1 取引 248

12.1.11.3.2 その他 248

12.1.12 ACCUREC-RECYCLING GMBH 249

12.1.12.1 事業概要 249

12.1.12.2 製品 249

12.1.12.3 最近の動向 250

12.1.12.3.1 拡張 250

12.1.13 SK TES 251

12.1.13.1 事業概要 251

12.1.13.2 提供する製品 251

12.1.13.3 最近の動向 252

12.1.13.3.1 取引 252

12.1.13.3.2 拡張 252

12.1.14 STENA RECYCLING 253

12.1.14.1 事業概要 253

12.1.14.2 提供する製品 253

12.1.14.3 最近の動向 254

12.1.14.3.1 取引 254

12.1.14.3.2 拡張 255

12.1.15 REDWOOD MATERIALS INC. 256

12.1.15.1 事業概要 256

12.1.15.2 取扱製品 256

12.1.15.3 最近の動向 257

12.1.15.3.1 取引 257

12.1.15.3.2 その他 258

12.1.16 ASCEND ELEMENTS, INC. 259

12.1.16.1 事業概要 259

12.1.16.2 提供する製品 259

12.1.16.3 最近の動向 260

12.1.16.3.1 取引 260

12.1.16.3.2 拡張 261

12.1.17 ACE GREEN RECYCLING 262

12.1.17.1 事業概要 262

12.1.17.2 提供する製品 262

12.1.17.3 最近の動向 263

12.1.17.3.1 取引 263

12.1.18 PRIMOBIUS GMBH 264

12.1.18.1 事業概要 264

12.1.18.2 提供する製品 264

12.1.18.3 最近の動向 265

12.1.18.3.1 取引 265

12.1.19 深センハイパワーテクノロジー株式会社 266

12.1.19.1 事業概要 266

12.1.19.2 製品 267

12.2 その他の企業 268

12.2.1 エンバイロストリーム・オーストラリア社 268

12.2.2 デューゼンフェルト社 268

12.2.3 リシオン・リサイクリング社 269

12.2.4 バトレック・インダストリー社 270

12.2.5 SITRASA 270

12.2.6 TATA CHEMICALS LIMITED 271

12.2.7 EXIGO RECYCLING PVT. LTD. 271

12.2.8 ZIPTRAX 272

12.2.9 BATX ENERGIES 272

12.2.10 オーストラリア・バッテリー・リサイクル・イニシアティブ 273

12.2.11 アテロ・リサイクル・プライベート・リミテッド 273

12.2.12 トリシュラヴェル・エシャン・プライベート・リミテッド(LI-CIRCLE) 274

13 市場調査会社マークスアンドマーケッツによる推奨事項 275

13.1 アジア太平洋地域は電気自動車用バッテリーのリサイクル市場として有望 275

13.2 電気自動車用バッテリーのリサイクルプロセスの進歩 275

13.3 バッテリーのリサイクルに関する政府の取り組み 275

13.4 結論 276

14 付録 277

14.1 業界専門家による主な洞察 277

14.2 ディスカッションガイド 278

14. 3 KNOWLEDGE STORE: MARKETSANDMARKETSの購読ポータル 280

14.4 カスタマイズオプション 282

14.4.1 追加の企業プロフィール(最大5社) 282

14.4.2 国レベルでの材料別EV電池リサイクル市場 282

14.4.3 EV バッテリーのリサイクル市場:電池化学物質別、

国レベル 282

14.5 関連レポート 282

14.6 著者詳細 283

表1 市場定義:車両タイプ別 27

表2 電池の化学組成による市場定義 28

表3 対象および除外 29

表4 通貨為替レート 30

表5 EU電池規制における材料別の最小材料回収効率 55

表6 EU電池規制における材料別の最低リサイクル含有率 55

表7 リチウムイオン電池リサイクルに関与する企業と処理量、2024年 55

表8 電池リサイクルプロセスにおけるAIアプリケーション 58

表 9 材料含有量別電池化学 58

表 10 市場力学の影響 59

表 11 EV 電池リサイクルの平均販売価格、

抽出材料別、2024 年(米ドル/トン) 62

表 12 2024 年の地域別 EV バッテリー材料の平均販売価格

(米ドル/トン) 63

表 13 生態系における各社の役割 66

表 14 バッテリーリサイクルにおける技術的経路 69

表 15 電池製造の現状と今後の動向 70

表 16 2030 年の電気自動車用電池の材料需要の概要(トン/年) 72

表 17 電気自動車用電池の二次利用用途、電池リサイクル業者別 78

表 18 EV バッテリーのセカンドライフ再生の側面 79

表 19 特許分析 81

表 20 北米:規制当局、政府機関、

その他の組織 86

表21 欧州:規制当局、政府機関、

その他の組織 86

表22 アジア太平洋地域:規制当局、政府機関、

その他の組織 87

表23 主な会議およびイベント、2025年~2026年 87

表24 HSコード850650の輸入データ、国別、2020年~2023年(百万米ドル) 89

表25 HSコード850650の輸出データ、国別、2020年~2023年(百万米ドル) 89

表26 購入プロセスにおけるステークホルダーの影響、エンドユーザー別(%) 90

表27 エンドユーザー別の主な購入基準 91

表28 リサイクルプロセスの比較 93

表29 各種電池化学物質から回収可能な金属 93

表30 リサイクル工程の機会マッピング 94

表31 水素冶金法の長所と短所 95

表32 EV電池リサイクル市場、電池化学物質別、

2024年~2030年(単位:千ユニット) 99

表 33 EV バッテリーのリサイクル市場:電池化学別、

2031年~2035年(単位:千ユニット) 100

表 34 リチウム鉄リン酸塩:EV バッテリーのリサイクル市場、

地域別、2024年~2030年(単位:千個) 101

表 35 リチウム鉄リン酸塩:EVバッテリーリサイクル市場、

地域別、2031年~2035年(単位:千個) 101

表36 ニッケル・マンガン・コバルト:EVバッテリーリサイクル市場、

地域別、2024年~2030年(単位:千個) 102

表37 ニッケル・マンガン・コバルト:EVバッテリーリサイクル市場、

地域別、2031年~2035年(単位:千ユニット) 102

表 38 ニッケル・コバルト・アルミニウム:EV バッテリーリサイクル市場、

地域別、2024年~2030年(単位:千ユニット) 103

表39 ニッケル・コバルト・アルミニウム:EVバッテリーリサイクル市場、

地域別、2031年~2035年(単位:千台) 103

表40 EVバッテリーリサイクル市場、車両タイプ別、

2024~2030年(単位:千台) 105

表41 EVバッテリーリサイクル市場:車両タイプ別、

2031~2035年(単位:千台) 106

表42 乗用車:EVバッテリーリサイクル市場:

地域別、2024年~2030年(千台) 107

表 43 乗用車:EV バッテリーリサイクル市場、

地域別、2031年~2035年(千台) 107

表 44 ピックアップトラック:EV バッテリーリサイクル市場、

地域別、2024年~2030年(単位:千台) 108

表45 ピックアップトラック:EVバッテリーリサイクル市場、

地域別、2031年~2035年(単位:千台) 108

表46 トラック:EVバッテリーリサイクル市場、地域別、

2024年~2030年(千台) 109

表47 トラック:EVバッテリーリサイクル市場、地域別、

2031年~2035年(千台) 109

表48 バン:EVバッテリーリサイクル市場、地域別、

2024~2030年(単位:千台) 110

表49 バン:EVバッテリーリサイクル市場、地域別、

2031~2035年(単位:千台) 110

表50 バス:EVバッテリーリサイクル市場、地域別、

2024年~2030年(単位:千台) 111

表51 バス:EVバッテリーリサイクル市場、地域別、

2031年~2035年(単位:千台) 111

表52 二輪車:EVバッテリーリサイクル市場、

地域別、2024年~2030年(単位:千台) 112

表53 二輪車:EVバッテリーリサイクル市場、

地域別、2031年~2035年(単位:千台) 112

表54 EVバッテリーリサイクル市場、抽出材料別、2024年~2030年(単位:トン) 116

表55 EVバッテリーリサイクル市場、2031年~2035年(トン) 116

表56 EVバッテリーリサイクル市場、2024年~2030年(百万米ドル)

117

表 57 EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(百万米ドル) 117

表 58 リチウム:EV バッテリーリサイクル市場、地域別、2024~2030年(トン) 119

表59 リチウム:EVバッテリーリサイクル市場、地域別、2031年~2035年(トン) 119

表60 リチウム:EVバッテリーリサイクル市場、地域別、

2024年~2030年(百万米ドル) 119

表61 リチウム:EVバッテリーリサイクル市場、地域別、

2031年~2035年(百万米ドル) 119

表62 ニッケル:EVバッテリーリサイクル市場、地域別、2024年~2030年(トン) 120

表63 ニッケル:電気自動車用バッテリーリサイクル市場、地域別、2031年~2035年(トン) 120

表64 ニッケル:電気自動車用バッテリーリサイクル市場、地域別、

2024年~2030年(百万米ドル) 121

表65 ニッケル:EVバッテリーリサイクル市場、地域別、

2031年~2035年(百万米ドル) 121

表66 コバルト:EVバッテリーリサイクル市場、地域別、2024年~2030年(トン) 122

表 67 コバルト:地域別 EV バッテリーリサイクル市場、2031~2035 年(トン) 122

表 68 コバルト:地域別 EV バッテリーリサイクル市場、

2024~2030 年(百万米ドル) 122

表69 コバルト:EVバッテリーリサイクル市場、地域別、

2031年~2035年(百万米ドル) 122

表70 マンガン:EVバッテリーリサイクル市場、地域別、2024年~2030年(トン) 123

表71 マンガン:EVバッテリーリサイクル市場、地域別、2031年~2035年(トン) 123

表72 マンガン:EVバッテリーリサイクル市場、

地域別、2024年~2030年(百万米ドル) 123

表73 マンガン:EVバッテリーリサイクル市場、

地域別、2031年~2035年(百万米ドル) 124

表74 グラファイト:EVバッテリーリサイクル市場、地域別、2024年~2030年(トン) 124

表75 グラファイト:EVバッテリーリサイクル市場、地域別、2031年~2035年(トン) 125

表76 グラファイト:EVバッテリーリサイクル市場、地域別、

2024年~2030年(百万米ドル) 125

表 77 グラファイト:EV バッテリーリサイクル市場、地域別、

2031~2035年(百万米ドル) 125

表 78 アルミニウム:EV バッテリーリサイクル市場、地域別、2024~2030年(トン) 126

表79 アルミニウム:EVバッテリーリサイクル市場、地域別、2031年~2035年(トン) 126

表80 アルミニウム:EVバッテリーリサイクル市場、地域別、

2024年~2030年(百万米ドル) 126

表81 アルミニウム:電気自動車用バッテリーリサイクル市場、地域別、

2031年~2035年(百万米ドル) 127

表82 銅:電気自動車用バッテリーリサイクル市場、地域別、2024年~2030年(トン) 127

表 83 銅:電気自動車用バッテリーリサイクル市場、地域別、2031~2035年(トン) 128

表 84 銅:電気自動車用バッテリーリサイクル市場、地域別、

2024~2030年(百万米ドル) 128

表 85 銅:電気自動車用バッテリーリサイクル市場、地域別、

2031~2035年(百万米ドル) 128

表 86 鉄:電気自動車用バッテリーリサイクル市場、地域別、2024~2030年(トン) 129

表 87 鉄:地域別 EV バッテリーリサイクル市場、2031~2035 年(トン) 129

表 88 鉄:地域別 EV バッテリーリサイクル市場、2024~2030 年(百万米ドル) 130

表 89 鉄:EV バッテリーリサイクル市場、地域別、2031~2035年(百万米ドル) 130

表 90 鋼鉄:EV バッテリーリサイクル市場、地域別、2024~2030年(トン) 131

表 91 鉄鋼:EV バッテリーリサイクル市場、地域別、2031~2035年(トン) 131

表 92 鉄鋼:EV バッテリーリサイクル市場、地域別、2024~2030年(百万米ドル) 131

表 93 鉄鋼:EV バッテリーリサイクル市場、地域別、2031~2035年(百万米ドル) 132

表 94 EV バッテリーリサイクル市場、地域別、2024~2030年(トン) 135

表 95 EV バッテリーリサイクル市場:地域別、2031~2035年(トン) 135

表 96 EV バッテリーリサイクル市場:地域別、2024~2030年(百万米ドル) 135

表 97 EV バッテリーリサイクル市場:地域別、2031~2035年(百万米ドル) 135

表 98 EV バッテリーリサイクル市場:地域別、2024~2030年(千台) 136

表 99 EV バッテリーリサイクル市場:地域別、2031~2035年(単位:千台) 136

表 100 アジア太平洋地域:EV バッテリーリサイクル市場、

抽出材料別、2024~2030年(単位:トン) 140

表 101 アジア太平洋:EV バッテリーリサイクル市場、

材料別、2031~2035年(トン) 140

表 102 アジア太平洋:EV バッテリーリサイクル市場、

材料別、2024年~2030年(百万米ドル) 141

表 103 アジア太平洋:EV バッテリーリサイクル市場、

材料別、2031年~2035年(百万米ドル) 141

表 104 アジア太平洋地域:EV バッテリーリサイクル市場、

国別、2024~2030年(千台) 142

表 105 アジア太平洋地域:EV バッテリーリサイクル市場、

国別、2031~2035年(千台) 142

表 106 中国:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(トン) 143

表 107 中国:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(トン) 143

表 108 中国:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(百万米ドル) 144

表 109 中国:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(百万米ドル) 144

表 110 中国:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 145

表 111 中国:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 145

表112 日本:EVバッテリーリサイクル市場、抽出材料別、

2024年~2030年(トン) 146

表113 日本:EVバッテリーリサイクル市場、抽出材料別、

2031年~2035年(トン) 146

表 114 日本:EV バッテリーリサイクル市場、材料別、

2024~2030年(百万米ドル) 147

表 115 日本:EV バッテリーリサイクル市場、材料別、

2031~2035年(百万米ドル) 147

表 116 日本:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 148

表 117 日本:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 148

表 118 韓国:EV バッテリーリサイクル市場、

抽出材料別、2024~2030年(トン) 149

表 119 韓国:EV バッテリーリサイクル市場、

材料別、2031年~2035年(トン) 149

表 120 韓国:EV バッテリーリサイクル市場、

材料別、2024年~2030年(百万米ドル) 150

表 121 韓国:EV バッテリーリサイクル市場、

材料別、2031~2035年(百万米ドル) 150

表 122 韓国:EV バッテリーリサイクル市場、

車両タイプ別、2024年~2030年(単位) 151

表 123 韓国:EV バッテリーリサイクル市場、

車両タイプ別、2031年~2035年(単位) 151

表 124 インド:EV バッテリーリサイクル市場、

抽出材料別、2024年~2030年(トン) 152

表 125 インド:EV バッテリーリサイクル市場、抽出材料別、

2031年~2035年(トン) 153

表 126 インド:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(百万米ドル) 153

表 127 インド:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(百万米ドル) 154

表 128 インド:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 154

表 129 インド:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 154

表 130 欧州:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(トン) 158

表 131 欧州:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(トン) 158

表132 欧州:EVバッテリーリサイクル市場、抽出材料別、

2024年~2030年(百万米ドル) 159

表133 欧州:EVバッテリーリサイクル市場、抽出材料別、

2031年~2035年(百万米ドル) 159

表 134 欧州:EV バッテリーリサイクル市場、国別、

2024~2030年(千台) 160

表 135 欧州:EV バッテリーリサイクル市場、国別、

2031~2035年(千台) 160

表 136 フランス:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(トン) 161

表 137 フランス:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(トン) 161

表 138 フランス:EV バッテリーリサイクル市場、材料別、

2024~2030年(百万米ドル) 162

表 139 フランス:EV バッテリーリサイクル市場、材料別、

2031~2035年(百万米ドル) 162

表 140 フランス:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 163

表 141 フランス:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 163

表142 ドイツ:EV電池リサイクル市場、抽出材料別、

2024年~2030年(トン) 164

表143 ドイツ:EV電池リサイクル市場、抽出材料別、

2031年~2035年(トン) 164

表 144 ドイツ:EV バッテリーリサイクル市場、材料別、

2024~2030年(百万米ドル) 165

表 145 ドイツ:EV バッテリーリサイクル市場、材料別、

2031~2035年(百万米ドル) 165

表 146 ドイツ:EV バッテリーリサイクル市場、車両タイプ別、

2024~2030年(単位) 166

表 147 ドイツ:EV バッテリーリサイクル市場、車両タイプ別、

2031~2035年(単位) 166

表 148 英国:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(トン) 167

表 149 英国:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(トン) 167

表 150 英国:EV バッテリーリサイクル市場、材料別、

2024~2030年(百万米ドル) 168

表 151 英国:EV バッテリーリサイクル市場、材料別、

2031~2035年(百万米ドル) 168

表 152 英国:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 169

表 153 英国:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 169

表 154 イタリア:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(トン) 170

表 155 イタリア:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(トン) 170

表 156 イタリア:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(百万米ドル) 171

表 157 イタリア:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(百万米ドル) 171

表 158 イタリア:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 172

表 159 イタリア:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 172

表160 スペイン:EVバッテリーリサイクル市場、抽出材料別、

2024~2030年(トン) 173

表161 スペイン:EVバッテリーリサイクル市場、抽出材料別、

2031~2035年(トン) 173

表 162 スペイン:EV バッテリーリサイクル市場、材料別、

2024~2030 年(百万米ドル) 174

表 163 スペイン:EV バッテリーリサイクル市場、材料別、

2031~2035 年(百万米ドル) 174

表 164 スペイン:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 175

表 165 スペイン:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 175

表 166 デンマーク:EV バッテリーリサイクル市場、抽出材料別、

2024~2030年(トン) 176

表 167 デンマーク:EV バッテリーリサイクル市場、抽出材料別、

2031~2035年(トン) 176

表 168 デンマーク:EV バッテリーリサイクル市場、材料別、

2024~2030 年(百万米ドル) 177

表 169 デンマーク:EV バッテリーリサイクル市場、材料別、

2031~2035 年(百万米ドル) 177

表 170 デンマーク:EV バッテリーリサイクル市場、車両タイプ別、

2024~2030年(単位) 178

表 171 デンマーク:EV バッテリーリサイクル市場、車両タイプ別、

2031~2035年(単位) 178

表 172 北米:EV バッテリーリサイクル市場、

抽出材料別、2024~2030年(トン) 182

表 173 北米:EV バッテリーリサイクル市場、

材料別、2031年~2035年(トン) 182

表 174 北米:EV バッテリーリサイクル市場、

材料別、2024年~2030年(百万米ドル) 183

表175 北米:EVバッテリーリサイクル市場、

材料別、2031年~2035年(百万米ドル) 183

表176 北米:EVバッテリーリサイクル市場、

国別、2024年~2030年(千台) 184

表 177 北米:EV バッテリーリサイクル市場、

国別、2031年~2035年(千台) 184

表178:米国:EVバッテリーリサイクル市場、抽出材料別、

2024年~2030年(トン) 185

表179:米国:EVバッテリーリサイクル市場、抽出材料別、

2031年~2035年(トン) 185

表180 米国:EVバッテリーリサイクル市場、抽出材料別、

2024年~2030年(百万米ドル) 186

表181 米国:EVバッテリーリサイクル市場、抽出材料別、

2031年~2035年(百万米ドル) 186

表 182 米国:EV バッテリーリサイクル市場、車両タイプ別、2024~2030年(単位) 187

表 183 米国:EV バッテリーリサイクル市場、車両タイプ別、2031~2035年(単位) 187

表184 カナダ:EVバッテリーリサイクル市場、抽出材料別、

2024年~2030年(トン) 188

表185 カナダ:EVバッテリーリサイクル市場、抽出材料別、

2031年~2035年(トン) 188

表 186 カナダ:EV バッテリーリサイクル市場、材料別、

2024~2030年(百万米ドル) 189

表 187 カナダ:EV バッテリーリサイクル市場、材料別、

2031~2035年(百万米ドル) 189

表188 カナダ:EVバッテリーリサイクル市場、車両タイプ別、

2024年~2030年(単位) 190

表189 カナダ:EVバッテリーリサイクル市場、車両タイプ別、

2031年~2035年(単位) 190

表190 主要企業の戦略/勝利への権利、2021年~2024年 191

表191 市場シェア分析、2023年 193

表192 バッテリー化学物質のフットプリント 198

表193 リサイクルプロセスのフットプリント 199

表194 地域別フットプリント 200

表195 新興企業/中小企業の一覧 203

表196 新興企業/中小企業の競合ベンチマーク 203

表197 EVバッテリーリサイクル市場:取引、2021年~2024年 206

表198 EVバッテリーリサイクル市場:拡大、2021年~2024年 207

表199 EVバッテリーリサイクル市場:その他、2021年~2024年 209

表200 ユミコア:企業概要 210

表201 ユミコア:製品 212

表202 ユミコア:取引 212

表203 ジェム株式会社:会社概要 214

表204 ジェム株式会社:製品 216

表 205 GEM CO., LTD.:取引 216

表 206 GLENCORE:会社概要 218

表 207 GLENCORE:提供製品 219

表 208 GLENCORE:取引 220

表209 コンテンポラリー・アンペックス・テクノロジー株式会社:会社概要 222

表210 コンテンポラリー・アンペックス・テクノロジー株式会社:取扱製品 223

表211 コンテンポラリー・アンペックス・テクノロジー株式会社:取引先 224

表212 コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド:拡張 225

表213 コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド:その他 226

表214 フォルタム:企業概要 227

表215 フォルタム:提供製品 228

表216 FORTUM:取引 229

表217 FORTUM:拡張 229

表218 CIRBA SOLUTIONS:企業概要 232

表219 CIRBA SOLUTIONS:製品 232

表220 CIRBA SOLUTIONS:取引 233

表221 RECYCLICO BATTERY MATERIALS INC.:企業概要 235

表222 RECYCLICO BATTERY MATERIALS INC.:提供製品 235

表223 RECYCLICO BATTERY MATERIALS INC.:取引 236

表224 リサイクルコ・バッテリー・マテリアルズ社:事業拡大 237

表225 LI-CYCLE CORP.:会社概要 238

表226 LI-CYCLE CORP.:製品 239

表227 LI-CYCLE CORP.:取引 240

表 228 リサイクル社: 拡張 241

表 229 エコバット: 企業概要 242

表 230 エコバット: 製品 242

表 231 エコバット: 取引 243

表 232 エコバット: 拡張 244

表 233 ERAMET:会社概要 245

表 234 ERAMET:提供製品 246

表 235 ERAMET:拡張 246

表 236 NEOMETALS LTD.:会社概要 247

表 237 NEOMETALS LTD.:提供製品 247

表238 NEOMETALS LTD.:取引 248

表239 NEOMETALS LTD.:その他 248

表240 ACCUREC-RECYCLING GMBH:会社概要 249

表241 ACCUREC-RECYCLING GMBH:取扱製品 249

表242 ACCUREC-RECYCLING GMBH:拡張 250

表243 SK TES:会社概要 251

表244 SK TES:提供製品 251

表245 SK TES:取引 252

表246 SK TES:拡張 252

表247 STENA RECYCLING:会社概要 253

表248 STENA RECYCLING:提供する製品 253

表249 STENA RECYCLING:取引 254

表250 STENA RECYCLING:拡張 255

表251 レッドウッド・マテリアルズ社:企業概要 256

表252 レッドウッド・マテリアルズ社:提供製品 256

表253 レッドウッド・マテリアルズ社:取引 257

表254 レッドウッド・マテリアルズ社:その他 258

表255 ASCEND ELEMENTS, INC.:企業概要 259

表256 ASCEND ELEMENTS, INC.:提供製品 259

表257 ASCEND ELEMENTS, INC.:取引 260

表258 ASCEND ELEMENTS, INC.:拡張 261

表259 ACE GREEN RECYCLING:企業概要 262

表260 ACE GREEN RECYCLING:提供製品 262

表261 ACE GREEN RECYCLING:取引 263

表262 PRIMOBIUS GMBH:企業概要 264

表263 PRIMOBIUS GMBH:提供製品 264

表264 PRIMOBIUS GMBH:取引 265

表265 SHENZHEN HIGHPOWER TECHNOLOGY CO., LTD.:会社概要 266

表266 深セン・ハイパワー・テクノロジー社:提供製品 267

表267 エンバイロストリーム・オーストラリア社:会社概要 268

表268 デューゼンフェルト社:会社概要 268

表 269 リシオン・リサイクリング社:会社概要 269

表 270 バトレック・インダストリー社:会社概要 270

表 271 シトラサ社:会社概要 270

表 272 タタ・ケミカルズ社:会社概要 271

表273 EXIGO RECYCLING PVT. LTD.:会社概要 271

表274 ZIPTRAX:会社概要 272

表275 BATX ENERGIES:会社概要 272

表276 AUSTRALIAN BATTERY RECYCLING INITIATIVE:会社概要 273

表277 ATTERO RECYCLING PVT. LTD:会社概要 273

表278 TRISHULAVEL ESHAN PVT. LTD. (LI-CIRCLE):会社概要 274

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/