EVAフィルム市場における魅力的な機会

アジア太平洋

アジア太平洋地域では、中国、インド、日本などの国々における急速な工業化、ソーラーエネルギーの普及拡大、建設活動の増加により、予測期間中に高い成長が見込まれています。

強力な製造能力、再生可能エネルギーに対する政府の支援、技術の進歩が、市場成長の主な要因となっています。

農業、特に温室栽培、マルチング、作物保護におけるEVAフィルムの使用は、市場関係者にとって有利な機会をもたらす要因として期待されています。

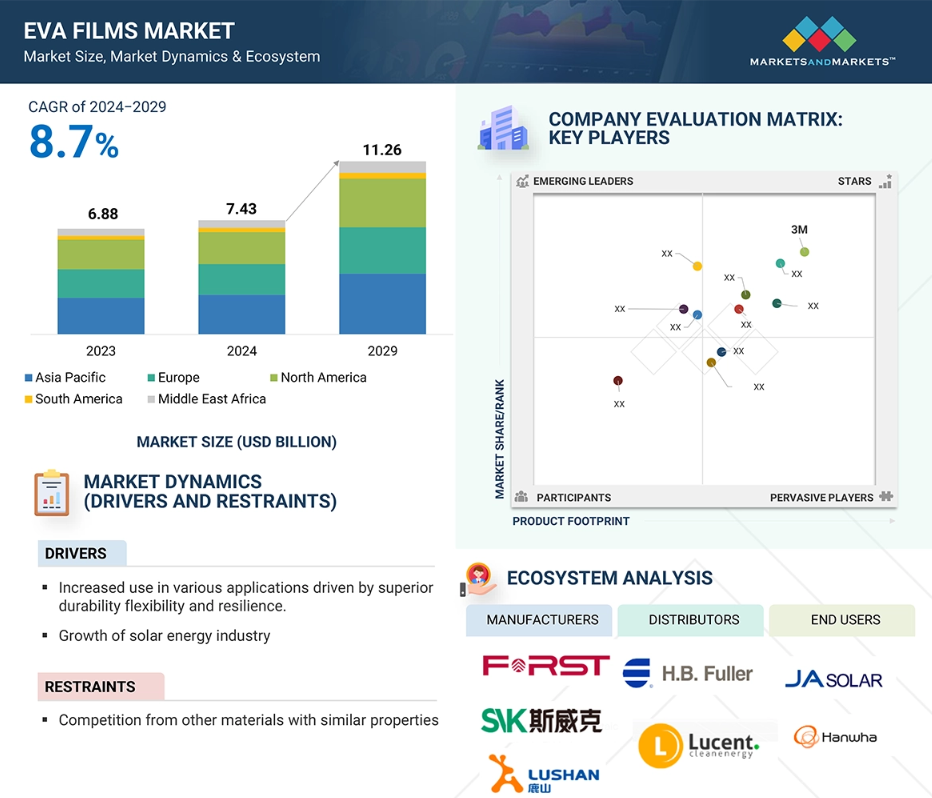

アジア太平洋地域におけるEVAフィルム市場は、予測期間中に年平均成長率9.0%で成長し、2029年までに39億6000万米ドルの価値に達すると予測されています。

費用対効果が高く拡張可能なリサイクルソリューションの開発は、この市場の成長に課題をもたらします。

世界EVAフィルム市場のダイナミクス

成長要因:太陽エネルギー産業の成長

太陽エネルギー産業の急速な成長により、太陽光発電(PV)モジュール生産で使用される主要材料であるEVAフィルムの需要が加速しています。世界が気候変動に対処し、化石燃料への依存度を低減するために再生可能エネルギーに目を向けている中、持続可能で拡張性があり、コストも低下している太陽光発電は、最も有力な選択肢となっています。世界各国の政府は太陽光発電の普及を促進するために政策や補助金、奨励金などの施策を強化しており、その結果、ソーラーパネルの設置が爆発的に増加しています。 ソーラーパネルの需要増加は、EVAフィルムの需要増加につながります。EVAフィルムは、太陽電池を環境による劣化から保護し、耐久性と効率性を高めるPVモジュールに不可欠な封止材です。

EVAフィルムは、最高の接着性、光学的透明度、耐紫外線性、耐湿性を確保するため、ソーラーパネルの耐久性と機能性にとっても不可欠です。 また、最悪の環境条件下でも構造を維持しながら最大限の光透過性を確保するため、EVAフィルムは貴重であるだけでなく、ソーラー市場では不可欠な存在となっています。 ソーラーモジュールの効率が向上するにつれ、EVAフィルムはメーカーにより継続的に開発され、熱安定性の向上、架橋特性の改善、劣化率の低減を実現し、需要はさらに増加しています。

抑制:同様の特性を持つ他の素材との競争

EVAフィルムは、多くの産業で広く利用されており、特にソーラーパネルの封止、合わせガラス、包装などに多く使用されています。しかし、他の素材、特にポリオレフィンエラストマー(POE)との競争が激化しているため、EVAフィルムの需要は大幅に抑制されています。この変化の主な原因は、一部の用途、特に太陽光発電(PV)市場において、POEが提供する性能特性の向上です。POEは電位誘起劣化(PID)に対する優れた耐性を示し、ソーラーパネルの寿命と効率を高めます。これにより、POEはソーラー製品の寿命と性能を高めるための最良の選択肢として人気を博しています。POEフィルムはEVAよりも高い透明度と耐湿性を備えており、そのため、高湿度や厳しい気候の地域では、非常に人気の高い選択肢となっています。

また、ラミネートガラスや包装業界でも、顧客ニーズや法規制の変化に伴い、使用する素材が変化しています。包装業界では、POEフィルムは優れた密封性と柔軟性を提供するため、これまでEVAフィルムが主流であった用途にも適しています。同様に、自動車や建築業界でも、より耐久性と耐候性に優れたラミネートガラスへのニーズが高まり、POEフィルムの使用が増えています。

機会:農業における新たな用途、特に温室カバーや農業用マルチフィルム

EVAフィルムは、その柔軟性、強度、光学特性の組み合わせにより、農業、特に温室や農業用マルチフィルムでの用途がますます増えています。 これらのフィルムは、収穫量の向上、生育条件の最適化、今日の農業経営における持続可能性の向上に多大な可能性を秘めています。 温室カバーにおけるEVAフィルムの主な利点のひとつは、光の透過と拡散を制御できることです。EVAフィルムはより優れた断熱効果を発揮し、夜間の熱損失を削減して、温室内の温度を一定に保ちます。この特性は、気温の変化が激しい地域では特に有用であり、植物のストレスを軽減し、均一な生育を促します。さらに、EVAフィルムは防曇性、耐ドリップ性、耐紫外線性を備えるよう製造することができ、フィルム表面に余分な水分が形成されるのを防ぎ、有害な紫外線から植物を守ります。これらのフィルムによる光の拡散性の向上により光合成の効率が上がり、作物の収穫量と品質が改善されます。

さらに、EVAマルチフィルムは、特定の光透過特性を持つように配合することもでき、例えば反射フィルムや着色フィルムを使用することで、害虫を寄せ付けず、雑草の発生を抑え、植物の形態に影響を与えることができます。これらの特性により、資源効率が向上し、除草剤や過剰な灌漑の使用を最小限に抑えることができ、持続可能な農業の実現につながります。

課題:EVAフィルムのリサイクル可能性の限界が環境問題を引き起こす

EVAフィルム市場における最も大きな課題のひとつは、リサイクル可能性の限界であり、これは環境および経済の両面で深刻な懸念事項となっています。EVAフィルム、特にソーラーパネルの封止や合わせガラスは、他の素材と分別するのが非常に難しいため、リサイクルには費用がかかり、複雑になります。ポリエチレンテレフタレート(PET)やポリプロピレン(PP)などの素材は明確なリサイクルの流れがあるのに対し、EVAには標準化された効果的なリサイクルプロセスがありません。この欠陥により、EVA廃棄物の多くが埋め立て地に廃棄されたり焼却されたりし、環境汚染や温室効果ガスの排出につながっています。例えば、太陽電池市場では、使用済みソーラーパネルの増加に伴い、廃棄物管理の問題が深刻化しています。封止に使用されるEVA層は、シリコンや銀などの有価物の回収を妨げるためです。さらに、包装業界では、EVAをベースとするフィルムは他のポリマーと混合されるのが一般的であり、リサイクルをさらに困難にし、環境に配慮した廃棄の可能性を低くしています。EVAフィルムの廃棄に関する環境問題は、規制当局の注目度を高める状況を生み出しており、世界中の政府がより厳しい廃棄物管理規制を導入し、より持続可能な代替品を要求しています。これにより、メーカーは技術革新を行い、生分解性やリサイクル可能なポリマーフィルムのような持続可能な代替品への投資を行うことが求められています。

グローバルEVAフィルム市場のエコシステム分析

この市場における著名な企業には、EVAフィルム市場で確立された財務的に安定したメーカーが含まれています。ここで取り上げた企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。EVAフィルム市場における生態系分析の価値は、主要な利害関係者間の重要な関係性を明らかにする能力にあります。技術革新、規制圧力、市場需要を推進する変数を特定します。これらの関係性を理解することで、企業はイノベーションの機会を特定し、サプライチェーンを最適化し、市場動向に歩調を合わせ、競争優位性を獲得することができます。

標準EVAフィルムは予測期間中、EVAフィルム市場で最大の種類別セグメントとなる見通しです

標準EVAフィルムは、さまざまな業界で費用対効果、汎用性、性能の面で優れた組み合わせを実現しているため、市場をリードしています。これらのフィルムは、太陽電池(PV)モジュールを封止するために太陽エネルギー業界で人気があり、これが需要に大きく貢献しています。世界的な再生可能エネルギーの利用拡大傾向、特に太陽エネルギーの利用拡大傾向は、標準EVAフィルムの需要増加の大きな原動力となっています。標準EVAフィルムは、高い透明性、優れた粘着性、紫外線や湿気などの劣化要因に対する耐久性を備えているためです。標準EVAフィルムは、自動車や建築分野の合わせガラス用途にも広く使用されており、安全性、耐久性、光学的な透明性を提供しています。こうした業界では、安定した性能と手頃な価格から、他の封止材ではなく従来のEVAフィルムが使用されています。また、製造技術の進歩により、従来のEVAフィルムは、従来のフィルムと比較して高い熱安定性と架橋能力を備えていることが分かっており、効率的かつ持続的に機能することが可能となっています。高性能な種類と比較して経済的に実現可能なことから、性能と経済的な実現可能性の妥協点を探しているメーカーに選ばれています。また、加工が容易であることから、メーカーは既存の生産ラインに大きな変更を加えることなく組み込むことができ、大量採用につながっています。

予測期間中、押出成形が最大のセグメントとなる見通し

EVAフィルム市場では、効率性、費用対効果、均一な特性を持つ高品質フィルムの生産能力から、押出成形が最大の市場シェアを占めています。押出成形は、EVA樹脂を溶融し、ダイを使用して薄いフィルムに成形するプロセスであり、均一な厚さ、高い機械的強度、優れた光学特性を備えた連続的かつ自動化された処理という利点があります。 市場を独占している最も重要な理由のひとつは、押出成形が材料の無駄を最小限に抑えながら大量生産に対応できる拡張性があるため、コストを最小限に抑え、生産量を最大化したいメーカーにとって第一の選択肢となっていることです。押出成形EVAフィルムは、優れた接着特性、柔軟性、耐紫外線性も備えており、用途の中でも最も急速に成長している分野のひとつであるソーラーパネルの封止に最適です。 押出成形は、キャスティングやカレンダー加工などの他の製造方法と比較すると、配合の制御が容易であるため、生産者はEVAフィルムの組成を変化させて、例えば異なるレベルの透明性、熱安定性、架橋特性など、正確な性能仕様を達成することができます。さらに、多層共押出成形を含む押出成形の技術進歩により、耐久性や機能層を組み込んだ高性能EVAフィルムの生産が可能となり、市場での地位をさらに強固なものにしています。

予測期間中の用途別では、太陽電池パネルの封止用途が最大規模に

太陽電池パネルの封止用途がEVAフィルム市場で最大のシェアを占めているのは、EVAフィルムが太陽光発電(PV)モジュールの効率、強度、寿命に重要な役割を果たしているためです。EVAフィルムは、ガラス、太陽電池、バックシートなど、太陽電池パネルのさまざまな層を保護するカバーとして、太陽電池パネルの封止材として広く使用されています。この封止処置は、機械的支持の提供、光透過率の向上、湿気、ほこり、紫外線、高温などの外部環境から太陽電池を保護することによって、PVモジュールの性能を向上させるために必要です。気候変動に関する問題、政府の刺激策、太陽エネルギーの生産コストの低下などをきっかけに、世界中で再生可能エネルギー源への動きが高まり、ソーラーパネルの需要が増加し、EVAフィルム市場の成長をさらに後押ししています。 さらに、EVAフィルムは光透過性に優れ、熱抵抗が低く、接着性が高いという特性があり、これがソーラーパネルメーカーに好まれる理由となっています。大規模な太陽光発電所、住宅用屋根上設置型ソーラー発電、産業用ソーラー発電の増加により、EVAフィルムの需要は飛躍的に伸びています。 また、封止技術の継続的な改善により、優れた耐PID特性、より優れたUV安定性、優れた耐候性を備えた高性能EVAフィルムが開発され、市場でのリーダーシップをさらに強固なものにしています。

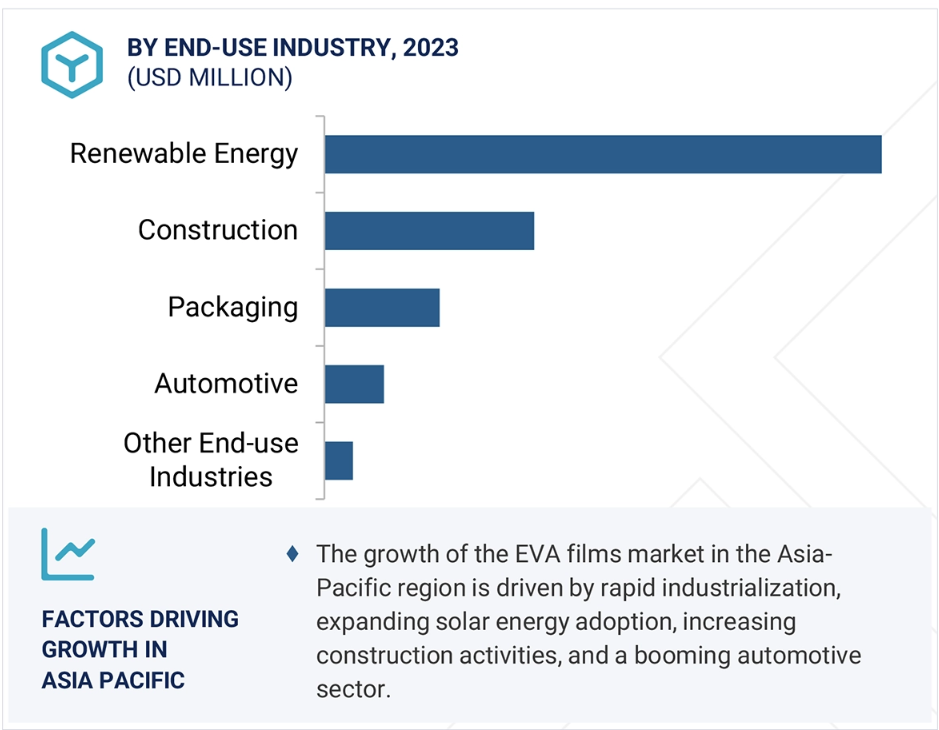

予測期間中、再生可能エネルギー産業が最大のエンドユース産業となる見通し

再生可能エネルギー産業は、太陽電池パネルの製造プロセスにおいて非常に重要な役割を果たしているため、EVAフィルム市場で最大のシェアを占めています。EVAフィルムは太陽電池モジュール用の封止材として幅広い用途があり、湿気、紫外線、機械的ストレスなどの環境条件から太陽電池を保護するシールドとして機能し、太陽電池パネルの耐久性と寿命を維持します。政府の介入、環境保護キャンペーン、新しい太陽エネルギー技術により、世界中でクリーンで再生可能なエネルギーの需要が高まる中、太陽電池パネルの製造におけるEVAフィルムの使用は急速に増加しています。世界中の政府が、太陽光発電による自家発電を奨励する補助金、ボーナス、インセンティブ、および規制制度を拡充しており、これがEVAフィルムの需要をさらに刺激しています。また、ソーラーパネルのコスト低下、エネルギー効率の向上、ソーラー設備への投資増加もEVAフィルム市場の成長を後押ししています。 その他の主な要因としては、EVAフィルムが他の封止材よりも性能が優れていることが挙げられます。高い透明度、優れた接着性、厳しい気象条件に対する耐性により、EVAフィルムは業界標準となっています。 さらに、EVAの配合の改善により、耐久性に優れた、より高性能なフィルムの開発が可能となり、変化するソーラー業界の需要に対応できるようになりました。

予測期間中、アジア太平洋地域が最大の地域となる見通し

アジア太平洋地域は、急速な工業化、太陽エネルギー用途の需要増加、製造業の堅固な基盤、インフラ開発の増加など、多くの主な理由により、EVAフィルム市場をリードする地域となっています。中でも主な推進要因となっているのは、主に中国、インド、日本における巨大な太陽エネルギー市場であり、これらの国では政府が持続可能性の目標達成の一環として再生可能エネルギーに真剣に投資しています。EVAフィルムは、太陽電池モジュールの封止材として重要な役割を果たしており、太陽電池を環境劣化から保護し、その効率を高めます。世界最大のソーラーパネル生産国である中国では、ソーラーパネルメーカーが耐久性の高いパネルを製造するために高品質の封止材を必要としているため、EVAフィルムの需要が大幅に増加しています。 また、インドや東南アジアなどの新興市場では、都市化やインフラの成長が急速に進んでおり、建設業界が活況を呈しています。EVAフィルムは、高層ビルや住宅用アパート、オフィスビルなどの安全性、エネルギー効率、耐久性を高める合わせガラスに広く使用されています。また、アジア太平洋地域は、中国、韓国、台湾、日本に拠点を持つさまざまなEVAフィルムメーカーによって支えられている、強固な製造エコシステムを有しています。原材料の入手が容易で、生産コストが削減でき、政府の後押しもあることから、この地域はEVAフィルム製造の国際的な拠点となり、地元企業は国内市場と輸出市場の両方に製品を提供できるようになっています。

EVAフィルム市場の最近の動向

- 2024年10月、HIUVとH.B. Fullerは、アメリカ市場向けの封止ソリューションを強化するための戦略的提携を締結しました。HIUVのEVAフィルムを含む封止フィルムの専門知識と、H.B. Fullerの幅広い市場での存在感と接着剤の専門知識により、この提携は現地の需要を満たす高品質な製品を提供できる体制が整いました。

- ハンファ・アドバンスト・マテリアルズ・ジョージアは、ハンファグループの子会社で、2023年3月に1億4700万ドルを投じてジョージア州カータースビルに新工場を開設しました。この工場は、EVAシートなどの封止材の製造に特化しています。

- 2023年2月、江蘇Sveck太陽電池新材料有限公司は、江蘇省塩城市に1億9,200万米ドルを投じて新工場を建設しました。この工場は、Sveckの生産能力を大幅に引き上げる見込みで、EVAフィルムを4億2,000万平方メートル生産する予定です。

- 2023年2月、杭州ファースト・アプライド・マテリアルズは、主力製品ラインに集中し、EVAフィルムの年間生産能力を2億5000万平方メートル追加拡大しました。 具体的には、耐久性を確保し、性能を保証するために高度な包装が必要な高効率太陽電池モジュールに対する需要の高まりに応えるために、8400万米ドルを投じてこれを拡大しました。

- ハンファ・ソリューションズとGSエネルギーは2022年10月、太陽電池パネルの封止に不可欠な材料であるEVAの生産を目的とした合弁会社、H&Gケミカルの設立を発表しました。このプロジェクトは約4億2260万ドルの共同投資であり、全羅南道の麗水産業団地に建設される予定です。

- 2021年1月、H.B. Fuller CompanyはSTR Holdings, Inc.の資産の一部を630万米ドルで買収しました。この取引は2021年1月15日に締結されました。買収対象には、EVAフィルムを含むSTRの米国を拠点とする太陽電池用封止材事業が含まれます。

- 2020年12月、ZNShine PV Tech. Ltd.とCybrid Technologies Inc.は、太陽光発電(PV)分野におけるサプライチェーンの強化を目的とした戦略的協力協定を締結しました。この協力関係は、EVA封止材やバックシートなどの重要な材料の供給における幅広い協力関係を必要とします。

主要な市場関係者

EVAフィルム市場における主要な関係者は以下の通りです。

H.B. Fuller (US)

3M (US)

JA Solar Technology Co., Ltd. (China)

Jiangsu Sveck Photovoltaic New Material Co., Ltd. (China)

HANGZHOU FIRST APPLIED MATERIAL CO., LTD. (China)

Shanghai HIUV New Materials Co., Ltd. (China)

Guangzhou Lushan New Materials Co., Ltd. (China)

Hanwha Group (South Korea)

Cybrid Technologies Inc. (China)

Betterial (China)

Mativ (US)

Zhejiang Sinopont Technology Co., Ltd. (China)

Satinal SpA (Italy)

Folienwerk Wolfen GmbH (Germany)

Shenzhen Gaoren Electronic New Material Co. Ltd (China)

Zonpak New Materials Co.,Ltd.(China)

1 はじめに 26

1.1 調査の目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域概観 27

1.3.2 調査対象の包含&除外 27

1.3.3 対象年 28

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 制限事項 29

1.5 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 主要な一次情報源 32

2.1.2.3 一次インタビューの主要参加者 32

2.1.2.4 一次インタビューの内訳 33

2.1.2.5 主な業界の見識 33

2.2 ベース数値の算出 34

2.2.1 供給側分析 34

2.2.2 需要側分析 34

2.3 成長予測 34

2.3.1 供給側 34

2.3.2 需要側 35

2.4 市場規模の推定 35

2.4.1 ボトムアップ・アプローチ 36

2.4.2 トップダウン・アプローチ 36

2.5 データ・トライアングル 37

2.6 調査の前提条件 38

2.7 成長予測 38

2.8 リスク評価 39

2.9 因子分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 エヴァフィルム市場における魅力的な機会 44

4.2 エヴァフィルム市場:種類別 44

4.3 エヴァフィルム市場:製造方法別 45

4.4 エヴァフィルム市場:用途別 45

4.5 エヴァフィルム市場:エンドユース産業別 46

4.6 エチレン酢酸フィルム市場、国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 47

5.2.1 推進要因 48

5.2.1.1 優れた耐久性、柔軟性、弾力性によるさまざまな用途での使用の増加 48

5.2.1.2 太陽エネルギー産業の成長 48

5.2.2 抑制要因 49

5.2.2.1 類似の特性を持つ他の素材との競争 49

5.2.3 機会 49

5.2.3.1 エコフレンドリーで生分解性EVAフィルムソリューションの開発 49

5.2.3.2 農業分野における新たな用途、特に温室用被覆材および農業用マルチフィルム 50

5.2.4 課題 50

5.2.4.1 長期間の太陽光暴露によるEVAフィルムの変色 50

5.2.4.2 EVAフィルムのリサイクル可能性の限界が環境問題を引き起こす 51

5.3 ジェネレーティブAI 51

5.3.1 はじめに 51

5.4 生成的AIがEVAフィルム市場に与える影響 53

6 業界動向 54

6.1 はじめに 54

6.2 顧客のビジネスに影響を与える動向/破壊的変化 54

6.3 サプライチェーン分析 55

6.4 投資と資金調達のシナリオ 57

6.5 価格分析 58

6.5.1 地域別平均販売価格の傾向 58

6.5.2 種類別平均販売価格の傾向 59

6.5.3 主要企業の種類別平均販売価格推移 59

6.6 生態系分析 60

6.7 技術分析 61

6.7.1 主要技術 62

6.7.2 補完技術 62

6.7.3 隣接技術 63

6.8 特許分析 63

6.8.1 方法論 63

6.8.2 付与された特許 63

6.8.2.1 特許公開の傾向 64

6.8.3 洞察 64

6.8.4 法的状況 64

6.8.5 管轄権分析 65

6.8.6 主な用途 65

6.9 貿易分析 68

6.9.1 輸入シナリオ(HSコード390130) 68

6.9.2 輸出シナリオ(HSコード390130) 69

6.10 主要な会議およびイベント 70

6.11 関税および規制の概観 71

6.11.1 関税分析 71

6.11.2 規制当局、政府機関、その他の組織 72

6.11.3 基準および規制 75

6.12 ポーターのファイブフォース分析 75

6.12.1 新規参入の脅威 77

6.12.2 代替品の脅威 77

6.12.3 供給業者の交渉力 77

6.12.4 購入者の交渉力 78

6.12.5 競争上の競合の激しさ 78

6.13 主要な利害関係者と購買基準 79

6.13.1 購買プロセスにおける主要な利害関係者 79

6.13.2 購入基準 80

6.14 マクロ経済の見通し 80

6.14.1 国別のGDPの傾向と予測 81

6.15 ケーススタディ分析 81

6.15.1 太陽電池モジュール用EVAフィルムの特性 81

6.15.2 ディープエウテクトニック溶剤を使用した使用済み太陽電池モジュールからのEVAフィルムの分離 82

7 EVAフィルム市場、種類別 84

7.1 はじめに 85

7.2 標準EVAフィルム 86

7.2.1 太陽エネルギー、包装、自動車産業における多用途用途が採用を促進 86

7.3 急速硬化EVAフィルム 87

7.3.1 生産サイクルの短縮と全体的な処理時間の短縮が市場を牽引 87

7.4 反PID EVAフィルム 88

7.4.1 劣化の低減による効率性とモジュール寿命の向上が採用を促進 88

7.5 超透明EVAフィルム 88

7.5.1 市場成長を支える光透過率と美観の向上 88

7.6 その他の種類 89

7.6.1 低温EVAフィルム 89

7.6.2 カラーEVAフィルム 89

7.6.3 耐UVEVAフィルム 89

8 エヴァフィルム市場、製造方法別 90

8.1 はじめに 91

8.2 押出成形 92

8.2.1 効率性、費用対効果、および一貫した特性を持つフィルムを生産できる能力が市場成長の原動力 92

8.3 ブロー成形 93

8.3.1 優れた機械的強度を持つ薄膜フィルムの生産能力が普及を促進 93

8.4 鋳造 94

8.4.1 特定の機能を持つ多層EVAフィルムの生産が可能に – 市場成長の主要要因 94

9 エヴァフィルム市場、用途別 95

9.1 はじめに 96

9.2 太陽電池パネルの封止 98

9.2.1 優れた接着特性と極端な温度への耐性により採用が進む 98

9.3 ラミネーション 98

9.3.1 ガラスに耐久性と透明性を与えながら、優れた保護機能を提供する―市場成長の主要要因 98

9.4 ヒートシール 99

9.4.1 製品の安全性と鮮度を確保するカスタムシーリングソリューションへの需要が市場を牽引 99

9.5 印刷 99

9.5.1 鮮やかなグラフィックと高い視認性により製品包装を強化する必要性 99

9.6 熱溶着 100

9.6.1 自動車および建築業界における堅牢で信頼性の高い接着が採用を促進 100

9.7 その他の用途 100

9.7.1 コーティング剤 100

9.7.2 超音波溶接 101

10 エヴァフィルム市場、エンドユース産業別 102

10.1 はじめに 103

10.2 再生可能エネルギー 104

10.2.1 世界的なソーラーエネルギー設置の拡大が市場を牽引 104

10.3 建設 105

10.3.1 建築およびインフラプロジェクトにおける耐久性と耐候性に優れた素材への需要の高まりが市場を牽引 105

10.4 自動車 106

10.4.1 消費者の快適性と車両の性能を高める先進的な自動車用ガラス機能への注目が高まり、市場を牽引する 106

10.5 包装 106

10.5.1 製品の鮮度と保存期間を維持する必要性 106

10.6 その他のエンドユース産業 107

10.6.1 農業 107

10.6.2 消費財 107

11 エバフィルム市場:地域別 108

11.1 はじめに 109

11.2 アジア太平洋地域 110

11.2.1 中国 117

11.2.1.1 主要エバフィルムメーカーの存在が市場成長を後押し 117

11.2.2 日本 119

11.2.2.1 民生用電子機器市場の成長が市場を牽引 119

11.2.3 インド 121

11.2.3.1 急速な都市化と建設ブームが合わせガラスと建築用途の需要を牽引 121

11.2.4 韓国 122

11.2.4.1 市場成長を支える高品質素材の研究開発への多額の投資 122

11.2.5 アジア太平洋地域その他 124

11.3 北米 126

11.3.1 アメリカ 133

11.3.1.1 持続可能で透明性の高い包装ソリューションへの注目が高まり、市場を牽引 133

11.3.2 カナダ 134

11.3.2.1 持続可能でエネルギー効率の高い建築資材への注目が高まり、需要を牽引 134

11.3.3 メキシコ 136

11.3.3.1 自動車産業の成長が市場を牽引 136

11.4 ヨーロッパ 137

11.4.1 ドイツ 144

11.4.1.1 自動車産業の好調が需要を後押し 144

11.4.2 イタリア 146

11.4.2.1 生産能力の強化と強力な国際提携が市場成長を支える 146

11.4.3 フランス 148

11.4.3.1 大規模な工業製造および化学セクターの存在が市場を後押し 148

11.4.4 英国 149

11.4.4.1 再生可能エネルギーとソーラー発電設備への注目が高まり、市場を牽引 149

11.4.5 スペイン 151

11.4.5.1 観光産業の急速な成長が市場の成長を後押し 151

11.4.6 ロシア 152

11.4.6.1 市場成長を促進するインフラ開発 152

11.4.7 ヨーロッパのその他地域 154

11.5 中東・アフリカ 155

11.5.1 GCC諸国 162

11.5.1.1 サウジアラビア 162

11.5.1.1.1 市場成長を支援するビジョン2030イニシアティブ 162

11.5.1.2 アラブ首長国連邦 164

11.5.1.2.1 市場成長を支援する高品質なインテリアの美しさへの重点の増加 164

11.5.1.3 GCC諸国その他 165

11.5.2 南アフリカ 167

11.5.2.1 自動車産業の成長が市場を牽引 167

11.5.3 中東・アフリカその他 168

11.6 南米 170

11.6.1 アルゼンチン 176

11.6.1.1 農業分野での利用拡大が市場成長の原動力に 176

11.6.2 ブラジル 178

11.6.2.1 太陽光発電設備の拡大が市場を牽引 178

11.6.3 南米その他 179

12 競合状況 182

12.1 はじめに 182

12.2 主要企業の戦略/勝利への権利 182

12.3 市場シェア分析 184

12.3.1 H.B. Fuller Company 185

12.3.2 3M 185

12.3.3 ハンファグループ – 186

12.3.4 杭州ファースト・アプライド・マテリアルズ株式会社 – 186

12.3.5 上海ハイヴ・ニュー・マテリアルズ株式会社 – 186

12.4 収益分析 – 187

12.5 企業評価マトリクス:主要企業、2023年 187

12.5.1 スター企業 187

12.5.2 新興リーダー企業 188

12.5.3 普及企業 188

12.5.4 参加者企業 188

12.5.5 企業フットプリント:主要企業、2023年 189

12.5.5.1 企業フットプリント 189

12.5.5.2 種類別フットプリント 190

12.5.5.3 生産方法別フットプリント 190

12.5.5.4 エンドユース産業別フットプリント 191

12.5.5.5 地域別フットプリント 192

12.6 企業評価マトリクス:新興企業/中小企業、2023年 192

12.6.1 先進的な企業 192

12.6.2 対応力のある企業 192

12.6.3 ダイナミックな企業 193

12.6.4 スタート地点 193

12.6.5 ベンチマーキングによる競争力評価:2023年の主要な新興企業/中小企業 194

12.6.5.1 主要な新興企業/中小企業の詳細リスト 194

12.6.5.2 主要新興企業/中小企業の競争力ベンチマーク 195

12.7 ブランド/製品比較分析 197

12.7.1 フォトキャップ 15580P 197

12.7.2 3M ソーラー封止フィルム EVA9100 197

12.7.3 HEPシリーズ 198

12.7.4 F・RST 198

12.7.5 HIUV S201MT 198

12.8 企業評価と財務指標 198

12.9 競合シナリオ 199

12.9.1 取引 199

12.9.2 拡大 201

12.9.3 その他の動向 202

13 企業プロフィール 203

13.1 主要企業 203

13.1.1 H.B. FULLER COMPANY 203

13.1.1.1 事業概要 203

13.1.1.2 提供製品 204

13.1.1.3 最近の動向 205

13.1.1.3.1 取引 205

13.1.1.4 MnMの見解 205

13.1.1.4.1 主な強み 205

13.1.1.4.2 戦略的選択肢 205

13.1.1.4.3 弱みと競合他社からの脅威 206

13.1.2 3M 207

13.1.2.1 事業概要 207

13.1.2.2 提供する製品 208

13.1.2.3 MnM 視点 209

13.1.2.3.1 主な強み 209

13.1.2.3.2 戦略的選択肢 209

13.1.2.3.3 弱みと競争上の脅威 209

13.1.3 JAソーラー・テクノロジー株式会社 210

13.1.3.1 事業概要 210

13.1.3.2 製品 211

13.1.3.3 MnMの見解 211

13.1.3.3.1 主な強み 211

13.1.3.3.2 戦略的選択肢 211

13.1.3.3.3 弱みと競争上の脅威 211

13.1.4 江蘇斯威克光伏新材料有限公司 212

13.1.4.1 事業概要 212

13.1.4.2 製品 212

13.1.4.3 最近の動向 213

13.1.4.3.1 拡張 213

13.1.4.4 MnMの見解 213

13.1.4.4.1 主な強み 213

13.1.4.4.2 戦略的選択肢 213

13.1.4.4.3 弱みと競合による脅威 213

13.1.5 杭州先進材料技術有限公司 214

13.1.5.1 事業概要 214

13.1.5.2 製品 215

13.1.5.3 最近の動向 215

13.1.5.3.1 拡張 215

13.1.5.3.2 その他の動向 216

13.1.5.4 MnMの見解 216

13.1.5.4.1 主な強み 216

13.1.5.4.2 戦略的選択肢 216

13.1.5.4.3 弱みおよび競合による脅威 216

13.1.6 上海海呱新材料股份有限公司 217

13.1.6.1 事業概要 217

13.1.6.2 製品 217

13.1.6.3 最近の動向 218

13.1.6.3.1 その他の動向 218

13.1.6.4 MnMの見解 218

13.1.6.4.1 主な強み 218

13.1.6.4.2 戦略的選択肢 218

13.1.6.4.3 弱みと競合による脅威 219

13.1.7 広州廬山新材料有限公司 220

13.1.7.1 事業概要 220

13.1.7.2 製品 221

13.1.7.3 MnM視点 221

13.1.7.3.1 主な強み 221

13.1.7.3.2 戦略的選択肢 221

13.1.7.3.3 弱点と競合他社からの脅威 221

13.1.8 ハンファグループ 222

13.1.8.1 事業概要 222

13.1.8.2 製品 223

13.1.8.3 最近の動向 223

13.1.8.3.1 取引 223

13.1.8.3.2 拡大 223

13.1.8.4 MnMの見解 224

13.1.8.4.1 主な強み 224

13.1.8.4.2 戦略的選択肢 224

13.1.8.4.3 弱みと競合他社からの脅威 224

13.1.9 サイブリッド・テクノロジーズ・インク 225

13.1.9.1 事業概要 225

13.1.9.2 提供製品 225

13.1.9.3 最近の動向 226

13.1.9.3.1 取引 226

13.1.9.4 MnMの見解 226

13.1.9.4.1 主な強み 226

13.1.9.4.2 戦略的選択肢 226

13.1.9.4.3 弱みと競合による脅威 226

13.1.10 ベターリアル 227

13.1.10.1 事業概要 227

13.1.10.2 提供製品 227

13.1.10.3 最近の動向 228

13.1.10.3.1 その他の動向 228

13.1.10.4 MnMの見解 228

13.1.10.4.1 主な強み 228

13.1.10.4.2 戦略的選択肢 228

13.1.10.4.3 弱みと競合上の脅威 228

13.1.11 MATIV 229

13.1.11.1 事業概要 229

13.1.11.2 製品 230

13.1.11.3 最近の動向 230

13.1.11.3.1 取引 230

13.1.11.4 MnMの見解 230

13.1.11.4.1 主な強み 230

13.1.11.4.2 戦略的選択肢 230

13.1.11.4.3 弱みと競合による脅威 231

13.1.12 浙江シノポンテクノロジー株式会社 232

13.1.12.1 事業概要 232

13.1.12.2 提供製品 232

13.1.12.3 最近の動向 233

13.1.12.3.1 拡張 233

13.1.12.4 MnMの見解 233

13.1.12.4.1 主な強み 233

13.1.12.4.2 戦略的選択肢 233

13.1.12.4.3 弱みと競合上の脅威 233

13.2 その他の企業 234

13.2.1 SATINAL SPA 234

13.2.2 FOLIENWERK WOLFEN GMBH 235

13.2.3 SHENZHEN GAOREN ELECTRONIC NEW MATERIAL CO., LTD. 235

13.2.4 HUIZHOU BAOJUN MATERIAL TECHNOLOGY CO., LTD. 236

13.2.5 ゾンパック・ニューマテリアルズ株式会社 236

13.2.6 ルーセント・クリーンエナジー 237

13.2.7 ハンス・ヴェルナー・ケミカルイエン 237

13.2.8 杭州新動力新能源技術株式会社 238

13.2.9 ダナポリ社 238

13.2.10 E&N フィルムテック社 239

13.2.11 ファンディング・テクノロジー社 239

13.2.12 惠池工業発展有限公司 240

13.2.13 億達實業有限公司 240

13.2.14 NOVOPOLYMERS 241

13.2.15 ENERLITE SOLAR FILMS INDIA PRIVATE LIMITED 241

13.2.16 CROWN ADVANCED MATERIAL CO., LTD. 242

13.2.17 FUYIN GROUP 243

14 付録 244

14.1 ディスカッションガイド 244

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 247

14.3 カスタマイズオプション 249

14.4 関連レポート 249

14.5 著者詳細 250

表1 エチレン酢酸ビニル(EVA)フィルムの地域別平均販売価格動向、

2021年~2023年(米ドル/キロトン) 58

表2 エチレン酢酸ビニル(EVA)フィルムの種類別平均販売価格動向、

2021年~2023年(米ドル/キロトン) 59

表3 主要企業によるEVAフィルムの平均販売価格動向、

2023年(米ドル/キロトン) 59

表4 EVAフィルム生態系における各社の役割 60

表5 EVAフィルム市場:主要技術 62

表6 エチレン酢酸ビニル共重合体フィルム市場:補完技術 62

表7 エチレン酢酸ビニル共重合体フィルム市場:隣接技術 63

表8 特許総数、2014~2023年 63

表9 エヴァフィルム関連特許のトップ保有者、2014年~2023年 66

表10 エヴァフィルム市場:主要特許リスト、2013年~2023年 66

表11 エヴァフィルム市場:主要会議&イベントリスト、2025年~2026年 70

表12 HSコード350691準拠製品に関する関税データ、国別、2023年 71

表13 北米:規制当局、政府機関、その他の組織 72

表 14 ヨーロッパ:規制当局、政府機関、その他の組織 72

表 15 アジア太平洋地域:規制当局、政府機関、その他の組織 73

表16 中東・アフリカ:規制当局、政府機関、その他の組織 74

表17 南米:規制当局、政府機関、その他の組織 74

表18 エヴァ・フィルム市場:基準および規制 75

表19 エヴァフィルム市場:ポーターの5フォース分析 76

表20 エンドユース産業別、購買プロセスにおけるステークホルダーの影響(%) 79

表21 エンドユース産業別、主な購入基準 80

表22 国別、GDPの傾向と予測、2023年~2025年(百万米ドル) 81

表23 エバフィルム市場、種類別、2020年~2023年(百万米ドル) 85

表24 エチレン酢酸ビニルフィルム市場、種類別、2024~2029年(百万米ドル) 86

表25 エチレン酢酸ビニルフィルム市場、種類別、2020~2023年(キロトン) 86

表26 エチレン酢酸ビニルフィルム市場、種類別、2024~2029年(キロトン) 86

表27 エヴァフィルム市場:生産方法別、2020年~2023年(百万米ドル) 91

表28 エヴァフィルム市場:生産方法別、2024年~2029年(百万米ドル) 92

表29 エチレン酢酸ビニルフィルム市場:生産方法別、2020年~2023年(キロトン) 92

表30 エチレン酢酸ビニルフィルム市場:生産方法別、2024年~2029年(キロトン) 92

表31 エチレン酢酸ビニルフィルム市場:用途別、2020年~2023年(百万米ドル) 96

表32 エチレン酢酸ビニルフィルム市場:用途別、2024年~2029年(百万米ドル) 97

表33 エチレン酢酸ビニルフィルム市場:用途別、2020年~2023年(キロトン) 97

表34 エチレン酢酸ビニルフィルム市場:用途別、2024~2029年(キロトン) 97

表35 エチレン酢酸ビニルフィルム市場:エンドユース産業別、2020~2023年(百万米ドル) 103

表36 エヴァフィルム市場、エンドユース産業別、2024年~2029年(百万米ドル) 104

表37 エヴァフィルム市場、エンドユース産業別、2020年~2023年(キロトン) 104

表38 エヴァフィルム市場、エンドユース産業別、2024年~2029年(キロトン) 104

表39 エヴァフィルム市場、地域別、2020年~2023年(百万米ドル) 109

表40 エヴァフィルム市場:地域別、2024年~2029年(百万米ドル) 110

表41 エヴァフィルム市場:地域別、2020年~2023年(キログラム) 110

表42 エヴァフィルム市場:地域別、2024~2029年(キロトン) 110

表43 アジア太平洋地域:エヴァフィルム市場:国別、2020~2023年(百万米ドル) 112

表44 アジア太平洋地域:エバフィルム市場、国別、2024年~2029年(百万米ドル) 112

表45 アジア太平洋地域:エバフィルム市場、国別、2020年~2023年(キログラム) 112

表46 アジア太平洋地域:国別EVAフィルム市場、2024年~2029年(キロトン) 113

表47 アジア太平洋地域:種類別EVAフィルム市場、2020年~2023年(百万米ドル) 113

表48 アジア太平洋地域:エバフィルム市場、種類別、2024年~2029年(百万米ドル) 113

表49 アジア太平洋地域:エバフィルム市場、種類別、2020年~2023年(キロトン) 114

表50 アジア太平洋地域:エバフィルム市場、種類別、2024年~2029年(キロトン) 114

表51 アジア太平洋地域:エバフィルム市場、製造方法別、

2020年~2023年(百万米ドル) 114

表52 アジア太平洋地域:エバフィルム市場、製造方法別、

2024~2029年(百万米ドル) 114

表53 アジア太平洋地域:エバフィルム市場、製造方法別、

2020~2023年(キロトン) 115

表54 アジア太平洋:エバフィルム市場、生産方法別、

2024~2029年(キロトン) 115

表55 アジア太平洋:エバフィルム市場、用途別、2020~2023年(百万米ドル) 115

表56 アジア太平洋地域:エチレン酢酸ビニルフィルム市場、用途別、2024年~2029年(百万米ドル) 115

表57 アジア太平洋地域:エチレン酢酸ビニルフィルム市場、用途別、2020年~2023年(キロトン) 116

表58 アジア太平洋地域:用途別エヴァフィルム市場、2024年~2029年(キロトン) 116

表59 アジア太平洋地域:エンドユース産業別エヴァフィルム市場、

2020年~2023年(百万米ドル) 116

表60 アジア太平洋地域:エバフィルム市場、エンドユース産業別、

2024年~2029年(百万米ドル) 117

表61 アジア太平洋地域:エバフィルム市場、エンドユース産業別、2020年~2023年(キロトン) 117

表62 アジア太平洋地域:エバフィルム市場、エンドユース産業別、2024年~2029年(キロトン) 117

表63 中国:エバフィルム市場、エンドユース産業別、2020年~2023年(百万米ドル) 118

表64 中国:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 118

表65 中国:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 119

表66 中国:エンドユース産業別EVAフィルム市場、2024~2029年(キロトン) 119

表67 日本:エンドユース産業別EVAフィルム市場、2020~2023年(百万米ドル) 120

表68 日本:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 120

表69 日本:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 120

表70 日本:エンドユース産業別EVAフィルム市場、2024~2029年(キロトン) 121

表71 インド:エンドユース産業別EVAフィルム市場、2020~2023年(百万米ドル) 121

表72 インド:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 122

表73 インド:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 122

表74 インド:エヴァフィルム市場、エンドユース産業別、2024~2029年(キロトン) 122

表75 韓国:エヴァフィルム市場、エンドユース産業別、

2020~2023年(百万米ドル) 123

表76 韓国:エバフィルム市場、エンドユース産業別、

2024~2029年(百万米ドル) 123

表77 韓国:エバフィルム市場、エンドユース産業別、

2020~2023年(キロトン) 124

表78 韓国:エヴァフィルム市場、エンドユース産業別、

2024~2029年(キロトン) 124

表79 アジア太平洋地域その他:エヴァフィルム市場、エンドユース産業別、

2020~2023年(百万米ドル) 125

表 80 アジア太平洋地域その他:エバフィルム市場、エンドユース産業別、

2024~2029年(百万米ドル) 125

表 81 アジア太平洋地域その他:エバフィルム市場、エンドユース産業別、

2020~2023年(キロトン) 125

表 82 アジア太平洋地域その他:エンドユース産業別EVAフィルム市場、

2024~2029年(キロトン) 126

表 83 北米:国別EVAフィルム市場、2020~2023年(百万米ドル) 127

表 84 北米:エチレン酢酸フィルム市場、国別、2024~2029年(百万米ドル) 128

表 85 北米:エチレン酢酸フィルム市場、国別、2020~2023年(キロトン) 128

表86 北米:エチレン酢酸フィルム市場、国別、2024年~2029年(キロトン) 128

表87 北米:エチレン酢酸フィルム市場、種類別、2020年~2023年(百万米ドル) 128

表88 北米:EVAフィルム市場、種類別、2024年~2029年(百万米ドル) 129

表89 北米:EVAフィルム市場、種類別、2020年~2023年(キロトン) 129

表 90 北米:EVA フィルム市場、種類別、2024~2029年(キロトン) 129

表 91 北米:EVA フィルム市場、製造方法別、

2020~2023年(百万米ドル) 129

表 92 北米:EVA フィルム市場、生産方法別、

2024~2029年(百万米ドル) 130

表 93 北米:EVA フィルム市場、生産方法別、

2020~2023年(キロトン) 130

表 94 北米:EVAフィルム市場、生産方法別、

2024~2029年(キロトン) 130

表 95 北米:EVAフィルム市場、用途別、

2020~2023年(百万米ドル) 130

表 96 北米:EVAフィルム市場、用途別、

2024~2029年(百万米ドル) 131

表 97 北米:EVAフィルム市場、用途別、2020~2023年(キロトン) 131

表 98 北米:エチレン酢酸ビニルフィルム市場、用途別、2024~2029年(キロトン) 131

表 99 北米:エチレン酢酸ビニルフィルム市場、エンドユース産業別、

2020~2023年(百万米ドル) 132

表 100 北米:エチレン酢酸ビニルフィルム市場、エンドユース産業別、

2024~2029年(百万米ドル) 132

表 101 北米:エチレン酢酸ビニルフィルム市場、エンドユース産業別、

2020~2023年(キロトン) 132

表102 北米:エチレン酢酸ビニルフィルム市場、エンドユース産業別、

2024~2029年(キロトン) 133

表103 アメリカ:エチレン酢酸ビニルフィルム市場、エンドユース産業別、2020~2023年(百万米ドル) 133

表104 アメリカ:エヴァフィルム市場、エンドユース産業別、2024年~2029年(百万米ドル) 134

表105 アメリカ:エヴァフィルム市場、エンドユース産業別、2020年~2023年(キロトン) 134

表106 アメリカ:エヴァフィルム市場、エンドユース産業別、2024年~2029年(キロトン) 134

表107 カナダ:エヴァフィルム市場、エンドユース産業別、2020年~2023年(百万米ドル) 135

表 108 カナダ:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 135

表 109 カナダ:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 135

表110 カナダ:エンドユース産業別EVAフィルム市場、2024年~2029年(キロトン) 136

表111 メキシコ:エンドユース産業別EVAフィルム市場、2020年~2023年(百万米ドル) 136

表112 メキシコ:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 137

表113 メキシコ:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 137

表114 メキシコ:エンドユース産業別EVAフィルム市場、2024年~2029年(キロトン) 137

表115 ヨーロッパ:国別EVAフィルム市場、2020年~2023年(百万米ドル) 139

表116 ヨーロッパ:国別EVAフィルム市場、2024年~2029年(百万米ドル) 139

表117 ヨーロッパ:国別EVAフィルム市場、2020年~2023年(キロトン) 139

表119 ヨーロッパ:国別EVAフィルム市場、2024年~2029年(キロトン) 140

表120 ヨーロッパ:種類別EVAフィルム市場、2020年~2023年(百万米ドル) 140

表121 ヨーロッパ:EVAフィルム市場、種類別、2024年~2029年(百万米ドル) 140

表123 ヨーロッパ:EVAフィルム市場、種類別、2020年~2023年(キロトン) 141

表124 ヨーロッパ:EVAフィルム市場、種類別、2024~2029年(キロトン) 141

表125 ヨーロッパ:EVAフィルム市場、製造方法別、

2020~2023年(百万米ドル) 141

表126 ヨーロッパ:EVAフィルム市場、生産方法別、

2024年~2029年(百万米ドル) 141

表127 ヨーロッパ:EVAフィルム市場、生産方法別、2020年~2023年(キロトン) 142

表128 ヨーロッパ:EVAフィルム市場、生産方法別、2024年~2029年(キロトン) 142

表129 ヨーロッパ:EVAフィルム市場、用途別、2020年~2023年(百万米ドル) 142

表130 ヨーロッパ:EVAフィルム市場、用途別、2024年~2029年(百万米ドル) 142

表131 ヨーロッパ:EVAフィルム市場、用途別、2020年~2023年(キロトン) 143

表132 ヨーロッパ:EVAフィルム市場、用途別、2024年~2029年(キロトン) 143

表133 ヨーロッパ:EVAフィルム市場、エンドユース産業別、2020年~2023年(百万米ドル) 143

表135 ヨーロッパ:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 144

表136 ヨーロッパ:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 144

表 137 ヨーロッパ:エンドユース産業別EVAフィルム市場、2024~2029年(キロトン) 144

表 138 ドイツ:エンドユース産業別EVAフィルム市場、

2020~2023年(百万米ドル) 145

表 139 ドイツ:エバフィルム市場、エンドユース産業別、

2024~2029年(百万米ドル) 145

表 140 ドイツ:エバフィルム市場、エンドユース産業別、2020~2023年(キロトン) 146

表 141 ドイツ:エンドユース産業別EVAフィルム市場、2024年~2029年(キロトン) 146

表 142 イタリア:エンドユース産業別EVAフィルム市場、2020年~2023年(百万米ドル) 147

表 143 イタリア:エンドユース産業別EVAフィルム市場、2024~2029年(百万米ドル) 147

表 144 イタリア:エンドユース産業別EVAフィルム市場、2020~2023年(キロトン) 147

表 145 イタリア:エンドユース産業別EVAフィルム市場、2024年~2029年(キロトン) 147

表 146 フランス:エンドユース産業別EVAフィルム市場、2020年~2023年(百万米ドル) 148

表 147 フランス:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 148

表 148 フランス:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 149

表 149 フランス:エンドユース産業別EVAフィルム市場、2024~2029年(キロトン) 149

表 150 英国:エンドユース産業別EVAフィルム市場、2020~2023年(百万米ドル) 150

表 151 英国:エバフィルム市場、エンドユース産業別、2024~2029年(百万米ドル) 150

表 152 英国:エバフィルム市場、エンドユース産業別、2020~2023年(キロトン) 150

表 153 英国:エヴァフィルム市場、エンドユース産業別、2024~2029年(キロトン) 151

表 154 スペイン:エヴァフィルム市場、エンドユース産業別、2020~2023年(百万米ドル) 151

表155 スペイン:エバフィルム市場、エンドユース産業別、2024年~2029年(百万米ドル) 152

表156 スペイン:エバフィルム市場、エンドユース産業別、2020年~2023年(キロトン) 152

表 157 スペイン:エンドユース産業別EVAフィルム市場、2024~2029年(キロトン) 152

表 158 ロシア:エンドユース産業別EVAフィルム市場、2020~2023年(百万米ドル) 153

表159 ロシア:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 153

表160 ロシア:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 153

表161 ロシア:エンドユース産業別EVAフィルム市場、2024年~2029年(キロトン) 154

表162 ヨーロッパその他:エンドユース産業別EVAフィルム市場、

2020年~2023年(百万米ドル) 154

表163 ヨーロッパその他:エンドユース産業別EVAフィルム市場、

2024年~2029年(百万米ドル) 155

表164 ヨーロッパその他:エンドユース産業別EVAフィルム市場、

2020年~2023年(キロトン) 155

表165 ヨーロッパその他:エバフィルム市場、エンドユース産業別、

2024年~2029年(キロトン) 155

表166 中東・アフリカ:エバフィルム市場、国別、

2020年~2023年(百万米ドル) 156

表167 中東・アフリカ:エバフィルム市場、国別、

2024年~2029年(百万米ドル) 156

表168 中東・アフリカ:エバフィルム市場、国別、

2020年~2023年(キログラム) 157

表169 中東・アフリカ:国別EVAフィルム市場、

2024年~2029年(キロトン) 157

表170 中東・アフリカ:種類別EVAフィルム市場、

2020年~2023年(百万米ドル) 157

表171 中東・アフリカ:種類別EVAフィルム市場、

2024年~2029年(百万米ドル) 158

表172 中東・アフリカ:種類別EVAフィルム市場、2020年~2023年(キロトン) 158

表173 中東・アフリカ:EVAフィルム市場、種類別、2024年~2029年(キロトン) 158

表174 中東・アフリカ:EVAフィルム市場、生産方法別、

2020年~2023年(百万米ドル) 158

表175 中東・アフリカ:EVAフィルム市場、生産方法別、

2024年~2029年(百万米ドル) 159

表176 中東・アフリカ:EVAフィルム市場、生産方法別、

2020年~2023年(キロトン) 159

表177 中東・アフリカ:EVAフィルム市場、生産方法別、

2024年~2029年(キロトン) 159

表178 中東・アフリカ:EVAフィルム市場、用途別、

2020年~2023年(百万米ドル) 159

表179 中東・アフリカ:用途別EVAフィルム市場、

2024年~2029年(百万米ドル) 160

表180 中東・アフリカ:用途別EVAフィルム市場、

2020年~2023年(キロトン) 160

表181 中東・アフリカ:用途別EVAフィルム市場、

2024年~2029年(キロトン) 160

表182 中東・アフリカ:エンドユース産業別EVAフィルム市場、

2020年~2023年(百万米ドル) 161

表183 中東・アフリカ:エンドユース産業別EVAフィルム市場、

2024年~2029年(百万米ドル) 161

表184 中東・アフリカ:エンドユース産業別EVAフィルム市場、

2020年~2023年(キロトン) 161

表185 中東・アフリカ:エンドユース産業別EVAフィルム市場、

2024年~2029年(キロトン) 162

表186 サウジアラビア:エンドユース産業別EVAフィルム市場、

2020年~2023年(百万米ドル) 163

表187 サウジアラビア:エンドユース産業別EVAフィルム市場、

2024~2029年(百万米ドル) 163

表188 サウジアラビア:エンドユース産業別EVAフィルム市場、

2020~2023年(キロトン) 163

表189 サウジアラビア:エンドユース産業別EVAフィルム市場、

2024~2029年(キロトン) 164

表190 アラブ首長国連邦:エンドユース産業別EVAフィルム市場、2020~2023年(百万米ドル) 164

表191 UAE:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 165

表192 UAE:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 165

表193 UAE:エンドユース産業別EVAフィルム市場、2024~2029年(キロトン) 165

表194 GCC諸国その他:エンドユース産業別EVAフィルム市場、

2020~2023年(百万米ドル) 166

表195 GCC諸国その他:エバフィルム市場、エンドユース産業別、

2024~2029年(百万米ドル) 166

表196 GCC諸国その他:エバフィルム市場、エンドユース産業別、

2020~2023年(キロトン) 166

表197 GCC諸国その他:エバフィルム市場、エンドユース産業別、

2024~2029年(キロトン) 167

表198 南アフリカ:エバフィルム市場、エンドユース産業別、

2020~2023年(百万米ドル) 167

表199 南アフリカ:エバフィルム市場、エンドユース産業別、

2024年~2029年(百万米ドル) 168

表200 南アフリカ:エバフィルム市場、エンドユース産業別、

2020年~2023年(キロトン) 168

表201 南アフリカ:エバフィルム市場、エンドユース産業別、

2024~2029年(キロトン) 168

表202 中東・アフリカその他:エバフィルム市場、エンドユース産業別、2020~2023年(百万米ドル) 169

表203 中東・アフリカのその他地域:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 169

表204 中東・アフリカのその他地域:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 170

表205 中東・アフリカその他:エンドユース産業別EVAフィルム市場、2024年~2029年(キロトン) 170

表206 南米:国別EVAフィルム市場、2020年~2023年(百万米ドル) 171

表207 南米:エバフィルム市場、国別、2024年~2029年(百万米ドル) 171

表208 南米:エバフィルム市場、国別、2020年~2023年(キロトン) 171

表209 南米:エチレン酢酸フィルム市場、国別、2024年~2029年(キロトン) 171

表210 南米:エチレン酢酸フィルム市場、種類別、2020年~2023年(百万米ドル) 172

表211 南米:EVAフィルム市場、種類別、2024年~2029年(百万米ドル) 172

表212 南米:EVAフィルム市場、種類別、2020年~2023年(キロトン) 172

表213 南米:EVAフィルム市場、種類別、2024年~2029年(キロトン) 173

表214 南米:EVAフィルム市場、製造方法別、

2020年~2023年(百万米ドル) 173

表215 南米:エバフィルム市場、製造方法別、

2024~2029年(百万米ドル) 173

表216 南米:エバフィルム市場、製造方法別、

2020~2023年(キロトン) 173

表217 南米:EVAフィルム市場、生産方法別、

2024年~2029年(キロトン) 174

表218 南米:EVAフィルム市場、用途別、

2020年~2023年(百万米ドル) 174

表219 南米:EVAフィルム市場、用途別、

2024年~2029年(百万米ドル) 174

表220 南米:EVAフィルム市場、用途別、2020年~2023年(キロトン) 175

表 221 南米:エバフィルム市場、用途別、2024~2029年(キロトン) 175

表 222 南米:エバフィルム市場、エンドユース産業別、

2020~2023年(百万米ドル) 175

表223 南米:エバフィルム市場、エンドユース産業別、

2024年~2029年(百万米ドル) 176

表224 南米:エバフィルム市場、エンドユース産業別、

2020年~2023年(キロトン) 176

表 225 南米:エンドユース産業別EVAフィルム市場、

2024~2029年(キロトン) 176

表 226 アルゼンチン:エンドユース産業別EVAフィルム市場、

2020~2023年(百万米ドル) 177

表227 アルゼンチン:エバフィルム市場、エンドユース産業別、

2024年~2029年(百万米ドル) 177

表228 アルゼンチン:エバフィルム市場、エンドユース産業別、2020年~2023年(キロトン) 177

表229 アルゼンチン:エンドユース産業別EVAフィルム市場、2024~2029年(キロトン) 178

表230 ブラジル:エンドユース産業別EVAフィルム市場、2020~2023年(百万米ドル) 178

表231 ブラジル:エンドユース産業別EVAフィルム市場、2024年~2029年(百万米ドル) 179

表232 ブラジル:エンドユース産業別EVAフィルム市場、2020年~2023年(キロトン) 179

表233 ブラジル:エバフィルム市場、エンドユース産業別、2024年~2029年(キロトン) 179

表234 南米その他:エバフィルム市場、エンドユース産業別、

2020年~2023年(百万米ドル) 180

表235 南米その他:エバフィルム市場、エンドユース産業別、

2024~2029年(百万米ドル) 180

表236 南米その他:エバフィルム市場、エンドユース産業別、

2020~2023年(キロトン) 180

表 237 南米その他:エンドユース産業別EVAフィルム市場、

2024~2029年(キロトン) 181

表 238 主要EVAフィルムメーカーの戦略の概要 182

表239 エヴァフィルム市場:競争の度合い 184

表240 エヴァフィルム市場:種類別フットプリント 190

表241 エヴァフィルム市場:生産方法別フットプリント 190

表242 エヴァフィルム市場:エンドユース産業別フットプリント 191

表243 エヴァフィルム市場:地域別市場規模 192

表244 エヴァフィルム市場:主要新興企業/中小企業の一覧 194

表245 エヴァフィルム市場:主要新興企業/中小企業の競合ベンチマーク

(1/2) 195

表246 エヴァフィルム市場: 主要新興企業/中小企業の競合ベンチマーキング

(2/2) 196

表 247 エバフィルム市場:取引、2020年1月~2025年1月 199

表 248 エバフィルム市場:拡大、2020年1月~2025年1月 201

表 249 エバフィルム市場:その他の動向、2020年1月~2025年1月 202

表 250 H. B. フラー・カンパニー:企業概要 203

表 251 H.B. フラー・カンパニー:提供製品 204

表 252 H.B. フラー・カンパニー:取引、2020年1月~2025年1月 205

表 253 3M:企業概要 207

表 254 3M:提供製品 208

表 255 JAソーラー・テクノロジー・カンパニー・リミテッド: LTD.:会社概要 210

表 256 JAソーラーテクノロジー株式会社: LTD.:提供製品 211

表 257 江蘇斯威克光伏新材料有限公司:会社概要 212

表 258 江蘇斯威克光伏新材料有限公司:提供製品 212

表 259 江蘇斯威克光伏新材料有限公司:拡張、

2020年1月~2025年1月 213

表 260 杭州ファースト・アプライド・マテリアルズ株式会社:会社概要 214

表 261 杭州ファースト・アプライド・マテリアルズ株式会社: LTD.:製品 215

表 262 杭州ファースト・アプライド・マテリアルズ株式会社:拡張

2020年1月~2025年1月 215

表 263 杭州ファースト・アプライド・マテリアルズ株式会社:その他の動向 2020年1月~2025年1月 216

表 264 上海ハイヴ・ニュー・マテリアルズ株式会社:会社概要 217

表 265 上海ハイヴ・ニュー・マテリアルズ株式会社:製品 217

表 266 上海ハイヴ・ニュー・マテリアルズ株式会社: その他の開発、

2020年1月~2025年1月 218

表267 広州廬山新材料有限公司:会社概要 220

表268 広州廬山新材料有限公司: LTD.:製品 221

表269 ハンファ・グループ:企業概要 222

表270 ハンファ・グループ:製品 223

表271 ハンファ・グループ:取引、2020年1月~2025年1月 223

表272 ハンファ・グループ:拡張、2020年1月~2025年1月 223

表273 サイブリッド・テクノロジーズ:企業概要 225

表274 サイブリッド・テクノロジーズ:製品 225

表275 サイブリッド・テクノロジーズ: :2020年1月~2025年1月の取引 226

表276 BETTERIAL:企業概要 227

表277 BETTERIAL:製品 227

表278 BETTERIAL:その他の動向、2020年1月~2025年1月 228

表279 MATIV:企業概要 229

表280 MATIV:製品 230

表281 MATIV:2020年1月~2025年1月の取引 230

表282 浙江シノポンテクノロジー株式会社: LTD.:会社概要 232

表 283 ZHEJIANG SINOPONT TECHNOLOGY CO., LTD.:提供製品 232

表 284 ZHEJIANG SINOPONT TECHNOLOGY CO., LTD.:拡張

2020年1月~2025年1月 233

表 285 SATINAL SPA:会社概要 234

表 286 FOLIENWERK WOLFEN GMBH:会社概要 235

表 287 SHENZHEN GAOREN ELECTRONIC NEW MATERIAL CO., LTD.:会社概要 235

表 288 HUIZHOU BAOJUN MATERIAL TECHNOLOGY CO., 会社概要 236

表289 ゾンパック・ニューマテリアルズ株式会社:会社概要 236

表290 ルーセント・クリーンエナジー:会社概要 237

表291 ハンス・ヴェルナー・ケミカルイエン博士:会社概要 237

表292 杭州新動力能源技術株式会社:会社概要 238

表293 ダナ・ポリ株式会社:会社概要 238

表294 E&Nフィルムテック株式会社:会社概要 239 LTD.:会社概要 239

表295 FANGDING TECHNOLOGY CO., LTD.:会社概要 239

表296 HUICHI INDUSTRIAL DEVELOPMENT CO., LTD.:会社概要 240

表297 RICH BIG ENTERPRISE CO., LTD.:会社概要 240

表298 NOVOPOLYMERS:会社概要 241

表299 ENERLITE SOLAR FILMS INDIA PRIVATE LIMITED:会社概要 241

表300 CROWN ADVANCED MATERIAL CO., LTD.:会社概要 242

表301 FUYIN GROUP:会社概要 243

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/