農業機械市場における魅力的な機会

アジア・オセアニア

アジア太平洋地域の農業機械市場は、生産性を向上させるための機械化の進展、補助金や有利な政策による政府支援、精密農業における技術進歩、高品質な食品に対する消費者需要の高まり、東南アジアの農業部門における拡大機会によって牽引されています。

OEMによる電気式およびCNG式トラクターの製品提供の増加と、排出ガスゼロの機器に対する需要の高まりは、持続可能な農業における成長機会を生み出すでしょう。

技術の進歩、農業の高度な機械化、自動化は、今後5年間で市場関係者に有利な機会をもたらすでしょう。

農業用機器の成長は今後2~3年間は緩やかなものにとどまるでしょうが、機械化と農作物の収穫量の増加により、上昇すると予想されています。

高出力トラクターの市場は、より強力な牽引トラクターと商業用アプリケーションの需要が高まるにつれ、予測期間中に高いCAGR(年平均成長率)を記録すると予想されています。

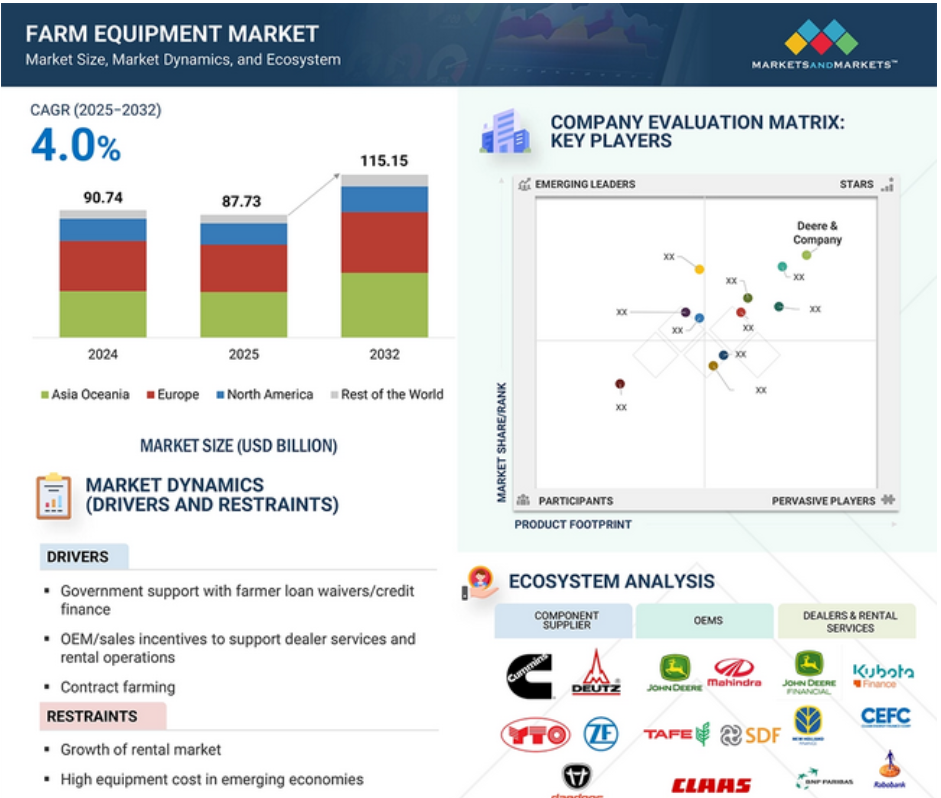

世界の農業用機器市場のダイナミクス

推進要因:政府による農業ローン免除/信用金融支援

農業ローン免除スキームの実施により、農家は農業機械の購入を促されます。各国政府は、農家のローン負担を軽減し、農業の機械化を促進するために、世界各地でさまざまなスキームを立ち上げました。経済協力開発機構(OECD)が2021年から2023年にかけて実施した農業政策モニタリング・評価(Agricultural Policy Monitoring and Evaluation)2024によると、OECD加盟国、非OECD EU加盟国を含む対象54カ国全体で、農業セクターへの包括的な支援は年間8420億米ドルに急増しました。これは、 2018年から2020年の間に記録された7200億米ドルから12.6%上昇しています。年間4000億米ドルが公的予算から割り当てられ、残りは価格構造の調整を通じて促進されます。この大幅な支援の増加は、農業産業の強化に対する取り組みを強調しており、この成長を持続させる上で、公的投資と市場主導のメカニズムの両方が重要な役割を果たしていることを意味しています。例えば、インド準備銀行(RBI)は、2025年1月より、担保不要の農業ローンを借り手1人あたり1,836.07米ドルから2,303米ドルに引き上げました。これは、農業関連および関連部門のローンに対する担保要件を撤廃することで、農家の金銭的負担を軽減するための措置です。したがって、農家によるこうした取り組みは、ローンや信用供与による資金調達を農家に提供し、農業機械市場を牽引しています。

抑制要因:新興国における高額な機器コスト

継続的な研究開発努力により、複数の作業に対応できる先進的な製品が開発されてきました。先進的な機械には、複雑なメカトロニクスシステムが搭載されており、専門的な製造および組み立て工程が必要となります。機器の設計、製造、流通のすべての工程には莫大な投資が必要であり、これが農家が利用できる機械のコストに反映されます。小規模農家が十分な投資を行えないことが、発展途上国における農業用機器の普及率の低さにつながっています。機器のコストは購入価格だけにとどまりません。保守、予備部品、運用費用も新興経済国の農家の財務状況を圧迫します。融資や信用供与の選択肢へのアクセスが限られていることが、この問題をさらに悪化させ、農家が初期の資金的な障壁を乗り越えて近代的な農業用機器に投資することが困難になっています。

新興経済国の農家は高価な機械への投資をためらいがちです。しかし、北米やヨーロッパでは、労働力の不足や農業労働コストの高騰により、農業機器の普及率が高いです。農業機器メーカーは、排出基準が常に変化しているため、製品を定期的にアップグレードする必要があり、そのことが機器コストを増加させています。そのため、高馬力(HP)トラクター、コンバイン、ベーラー、スプレーヤーなどの農業機械の高コストが販売を制限し、特に新興国における農業機器市場の成長を鈍化させています。したがって、これらの要因が農業機械市場の成長を抑制しています。

機会:電気トラクターの研究開発と普及の増加

研究開発活動の増加と複数の企業によるハイブリッドおよび電気トラクターの発売により、農業セクターの成長機会が創出されると予想されます。中国SCIOによると、中国政府はトラクターを含む農業機械の研究開発を支援するために多額の資金を割り当てています。例えば、2024年には35億米ドル(246億人民元)がトラクターを含む農業機械の購入と利用への補助金として割り当てられています。また、2024年のアメリカにおける農業用トラクターの研究開発費の傾向は、ジョンディア社のような大手メーカーが農業の進化するニーズに応える技術の進歩に積極的に投資していることを反映しています。

ジョンディアは、2026年までに少なくとも1台の完全電気式自律トラクターの生産を目指しています。ニューホランドT4.70e、キオティCK430 CE、ケースIH EVX 110は、ニューホランド、キオティ、ケースIHが開発した電気式トラクターです。ソナリカ(インド)は2024年12月にタイガーエレクトリックを発売しました。同製品は15 HPの出力と25. 5 kWのバッテリー、高速充電オプションを搭載。Autonxt(インド)は2024年8月に45 HP、自動操舵、作物の健康状態分析機能を備えたX45H2を発売。Cellestial(インド)は2022年7月に55 HPのトラクターを発売。Monarch Tractor(アメリカ)は2022年12月にMK-Vを発売。これらのトラクターはディーゼルエンジンの代替として持続可能なものとして発売されましたが、バッテリーのエネルギー密度の限界、堅牢な充電インフラの不足、高価格といった課題があり、新興国における電気トラクターの市場成長を妨げる可能性があります。 したがって、農業用機器の進歩は、先進技術ソリューションプロバイダーにビジネスチャンスをもたらし、農業用機器の運用効率を改善し、農業用機器市場に有望な成長機会を提供することが期待されています。

課題:急速に変化する排出基準と義務

排出基準の変更に伴う主な問題のひとつは、農業機械メーカーが最新の基準に準拠するエンジンや排気システムを開発し、適応させるために、継続的に研究開発に投資する必要があることです。こうした進化する規制への対応には、多大なエンジニアリング、試験、認証コストが伴います。2023年1月より、インドでは「バーラト・ステージ TREM IV」と呼ばれる最新の排出基準が施行され、50馬力を超えるトラクターに適用されることになりました。この調整は、当初2020年10月に予定されていたものの、パンデミックによる混乱の中で業界からの要請に応える形で、延期が繰り返された結果です。注目すべきは、2022年度の売上高の約92%を占める産業の大部分が、馬力50馬力未満のトラクターを含むBharat Stage TREM IIIA基準の管理下にとどまることです。より高出力のセグメントにおける新しい排出ガス基準への移行は、産業の背景と進化する状況を考慮した政府の慎重なアプローチを反映しています。したがって、政府の規制を満たすために排出ガス規制の変更に適応することは、トラクターの販売に影響を与える可能性があります。TREM V規制は2026年半ばにインドで施行される予定ですが、他の地域では異なる規制が適用されるため、主要企業がすべての地域で標準的な共通モデルを提供することが困難になっています。

ヨーロッパでは、現在のトラクターエンジンに対する規制は主に、農業用および林業用車両(エンジンを含む)の承認と市場監視に関する要件を定めた規制(EU)No 167/2013によって規定されており、すべての新型トラクターエンジンは、排出量を大幅に削減するために「ステージV」の排出ガス基準を満たすことが義務付けられています 排出量を大幅に削減することを目的としています。これはほとんどのトラクターに適用されますが、エンジンサイズや出力によっては移行期間が若干延長される可能性がある小型の出力範囲については、いくつかの例外が認められています。大手メーカーは、政府の義務付けを満たす高効率で低排出のエンジン開発に取り組んでいます。したがって、複数の技術、排出基準、プロトコル、および変化する機器パターンの同期化は、予測期間中に克服すべき課題です。

世界の農業用機器市場のエコシステム分析

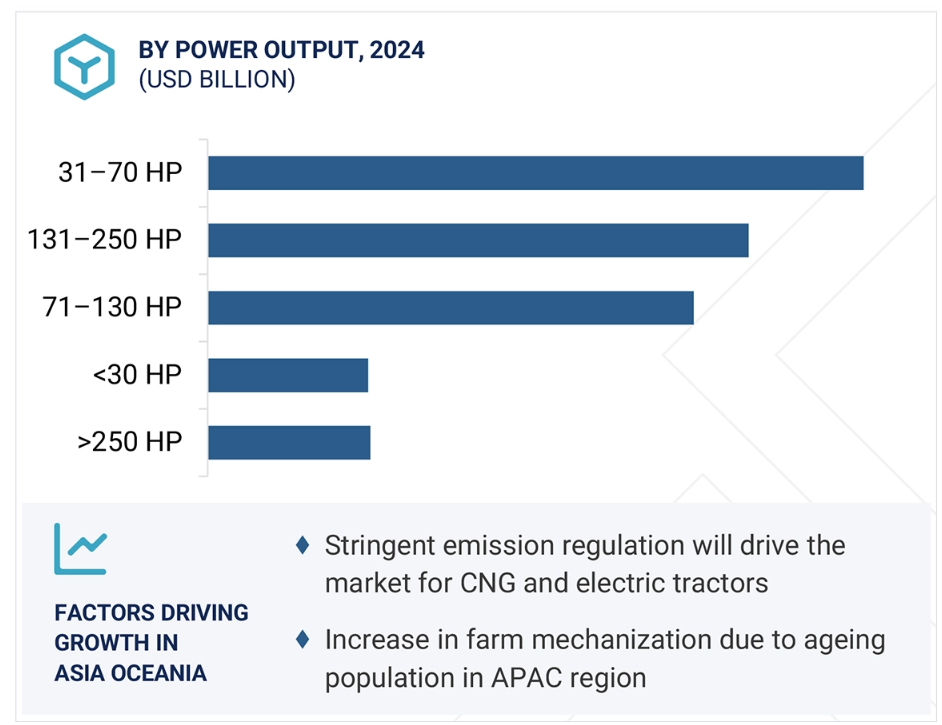

31~70 HPセグメントは、予測期間中に最大の市場になると予測されています。

31~70 HPセグメントは、予測期間中に最大の市場を維持し、2025年の市場シェアの50%以上を占めると予測されています。この傾向は、特にインド市場を主な要因としてアジア・オセアニア地域で中小規模の農場が優勢を占める新興市場において、農業機械化の採用が増加していることが要因となっています。インドは2024年には31~70 HPの市場シェアが80%を超え、今後も主導的地位を維持すると予想されています。さらに、2023年1月にはTREM Stage IV規制の更新版が導入され、50 HP超のトラクターの価格は10万ルピー(約1,340米ドル)上昇しました。この値上げは主に、トラクターのエンジンにコモンレール式直噴燃料噴射システム(CRDI)の搭載が義務付けられたことが原因です。これを受けて、消費者の好みは45~50馬力のトラクターへとシフトしました。これらのトラクターは、50~60馬力以上のトラクターと比較して同等の出力でありながら4WDオプションが提供され、価格も低かったからです。

政府機関も、この市場における中馬力トラクターの普及を促進するために、農家向けの補助金制度を推進しています。例えば、インド政府は農業のマクロ管理計画の下で農業の機械化を推進するために補助金制度を開始し、PTO馬力35馬力までのトラクターに対して25%の補助金、300~350米ドルを支給しています。

日本は、31~70馬力のトラクターではアジア・オセアニア地域で2番目に大きな市場です。日本では、農業従事者の高齢化により、農業の実践が減少しているため、トラクターの販売台数は軒並み減少しています。このため、一部の大手メーカーは、より大きなビジネスチャンスを求めて、生産拠点を海外に移転させています。例えば、ISEKIは2024年8月に生産拠点をインドネシアに移転すると発表しており、2030年までに海外市場向け製品の90%をインドネシアで生産する予定です。

予測期間中、駆動方式の種類では4WDが最も急速に成長すると見込まれています。

2024年には、4WDは欧州地域が市場シェアの80%以上を占めています。ヨーロッパには広大な農地があり、優れた牽引力と安定性により広大な農地を非常に効率的にカバーできるため、高性能トラクターのニーズが高まっています。フランス、英国、ドイツなどの国々では、労働力不足により、トラクターを含む農業用機械の需要が高まり、効率性と生産性を向上させるために4WDトラクターの需要が最も高まっています。ヨーロッパにおける4WDトラクターやその他の機器の主要メーカーには、9R、6R、7RシリーズのDeere & Company、Case IH MagnumとNew Holland T9のブランドで4WDを展開するCNH Industrial、4WDの8700シリーズとFendtの1000 Varioシリーズを展開するMassey Fergusonを擁するAGCO Corporationなどがあります。OEM各社は、トラクターの新製品や精密農業機能の開発に向けた研究開発に積極的に投資しています。

アジア・オセアニアは4WDトラクターの第2の市場であり、最大の市場はインドです。これらのトラクターは、請負農業が行われているインドのごく一部の州で使用されています。これらのトラクターは、農業に際して重機化が必要であり、それが4WDトラクターの需要を高めています。Mahindra & Mahindra の Swaraj、Deere & Company、New Holland、Sonalika などの大手企業は、農業用4WDトラクターを提供しています。2026年半ばに施行されるTREM V規制により、インドはTREM V準拠のトラクターをヨーロッパ諸国に輸出することになり、国際市場における貿易輸出が増加し、今後徐々に需要が増加すると見込まれています。

予測期間中、農機具市場で最大の市場を占めるのはアジア・オセアニアです。

アジア・オセアニア地域は、予測期間中のCAGR(年平均成長率)が5.2%と、最も急速に成長している地域です。農作業労働力の不足、農場賃金の増加、政府の奨励金などの要因が農機具市場を牽引しています。農機具市場で最大のシェアを占める主要国はインドで、次いで中国となっています。インドはトラクターの市場が最大であり、その売上は5.0%減少した一方で、他の機器の売上は6~8%減少しました。中国では、2024年には70%を超える収益を上げているコンバインが最大の市場となっています。コンバインと自走式散水装置の売上は過去2年間減少しており、2026年まで低水準が続くと予想されています。FAO.orgによると、中国の輸出量は大麦で前月比210万トン減、トウモロコシで前月比70万トン減となりました。この輸出量の減少は、中国の自走式スプリンクラーとコンバインの需要に影響を与えています。食品製品の需要減少は、商品価格の下落により農家の新しい機器への支出が減少したことが原因です。したがって、2027年までは商品価格が2026年から2027年にかけて上昇し、その後は農家の支出がすべての機器で増加し、市場を牽引する可能性があると推定されています。

2032年までのCAGRが最も高い市場

インド:地域で最も成長の速い市場

農業用機器市場の最近の動向

- 2024年10月、Case IHは2025年モデルのFarmall Cの新機種を商業販売向けに披露しました。このトラクターはActiveDrive 2 Transmissionを搭載しており、車両総重量は最大7,000kgです。

- 2024年10月、Mahindra & Mahindraはインドで「Mahindra Arjun 605 DI 4WD」トラクターを発売しました。このモデルは4気筒3531ccエンジンを搭載し、55馬力の出力でした。

- 2024年8月、AGCO Corporationは「Fendt 600 Vario」、「Massey Ferguson 9Sトラクター」、および「Gleaner Tシリーズコンバイン」という名称の異なるサブブランドからトラクターとコンバインを発売しました。フェンディット600バリオは140~240馬力のエンジンを搭載していました。 マッセイ・ファーガソン9Sトラクターは28~400馬力のエンジンを搭載していました。 グリーナーTシリーズはデュラドライブ技術を採用しており、T61モデルでは最大322馬力、T81モデルでは最大430馬力のエンジンを搭載していました。

- 2024年6月、ジョンディアは「MACHINE SYNC」と呼ばれる新技術を発表しました。これは、歩行型コンバインのオペレーターが、連結したトラクターの速度、方向、位置を制御することを可能にする技術です。

- 2024年3月、ニューホランドはT3 Electric Powerを発表しました。T3電動トラクターは、800ボルトで稼働する75kWhのバッテリーパックを搭載し、100HPの出力があります。

主要な市場関係者

農業用機器市場の主要企業一覧

農業用機器市場は、広範な地域で事業を展開する少数の大手企業によって独占されています。農業用機器市場の主要企業は以下の通りです。

Deere & Company (US)

AGCO Corporation (US)

CNH Industrial (Netherlands)

Kubota Corporation (Japan)

CLAAS KGAA (Germany)

Mahindra & Mahindra (India)

ISEKI & Co., Ltd. (Japan)

Escorts Kubota Limited (Idia)

SDF Group (Germany)

Yanmar Holdings Co., Ltd (Japan)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 35

1.2.1 対象範囲と除外範囲 35

1.3 市場範囲 36

1.3.1 市場細分化 36

1.3.2 対象年 37

1.3.3 通貨 37

1.4 変更の概要 38

1.5 利害関係者 38

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 農業用機器市場を推定するための主要な二次情報源の一覧 41

2.1.1.2 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次調査の主な目的 43

2.1.2.2 専門家とのインタビューの一覧 43

2.2 市場規模推定の方法論 44

2.2.1 ボトムアップ・アプローチ 45

2.2.2 トップダウン・アプローチ 46

2.2.3 市場規模推定のための要因分析:需要側と供給側 47

2.3 データの照合 48

2.4 要因分析 49

2.5 調査の前提 49

2.6 調査の前提とリスク評価 50

2.7 調査の限界 52

3 エグゼクティブサマリー 53

3.1 レポートサマリー 53

4 プレミアムインサイト 57

4.1 農業用機器市場における魅力的な機会 57

4.2 農業用機器市場:機器の種類別 57

4.3 農業用トラクター市場:駆動方式別 58

4.4 農業用トラクター市場:出力別 58

4.5 農業用器具市場、機能別 59

4.6 電動トラクター市場、推進力別 59

4.7 農業用器具レンタル市場、器具の種類別 60

4.8 農業用トラクターレンタル市場、出力別 60

4.9 農業用機器市場:機器の種類別 61

4.10 農業用機器市場:地域別 61

5 市場概要 62

5.1 はじめに 62

5.2 市場力学 63

5.2.1 推進要因 63

5.2.1.1 農機ローン免除/信用融資による政府支援 63

5.2.1.2 ディーラーサービスおよびレンタル事業を支援するOEM/販売奨励金 64

5.2.1.3 契約栽培 64

5.2.1.4 農業の機械化の進展 65

5.2.2 抑制要因 67

5.2.2.1 レンタル市場の成長 67

5.2.2.2 新興経済圏における機器の高コスト 68

5.2.3 機会 69

5.2.3.1 精密農業の採用拡大 69

5.2.3.2 電気トラクターの研究開発と採用拡大 69

5.2.4 課題 70

5.2.4.1 排出基準と規制の急速な変化 70

5.3 貿易分析 71

5.3.1 輸入シナリオ(コード 843280) 71

5.3.2 輸出シナリオ(HS コード 843280) 73

5.3.3 輸入シナリオ(コード 843290) 74

5.3.4 輸出シナリオ(HS コード 843290) 76

5.3.5 輸入シナリオ(HS コード 843210) 78

5.3.6 輸出シナリオ(HSコード843210)79

5.4 お客様のビジネスに影響を与えるトレンド/混乱 81

5.5 ケーススタディ分析 82

5.5.1 ソレクトラ社のきのこ農場向けソリューション 82

5.5.2 持続可能な農業経営を実現するアグリマックス社の電動トラクター 82

5.5.3 カリフォルニア州政府、ゼロエミッションでグリーン化を目指すファームに注目 83

5.5.4 モンスタートラクター、ウェンテ・ヴィニャーズで年間2,600米ドルのコスト削減を実現 83

5.5.5 パシフィック・ノースウェスト・エレクトリックのトラクターバリアー研究 84

5.5.6 トラクターの自動化および電動化に関する課題への周建峰博士による取り組み 85

5.6 市場エコシステム 86

5.7 投資と資金調達のシナリオ 87

5.8 特許分析 88

5.8.1 はじめに 88

5.9 サプライチェーン分析 94

5.10 農業用機器市場の生態系 95

5.11 規制環境 97

5.11.1 規制当局、政府機関、その他の組織 97

5.11.2 農業用機器市場に関する規制分析 103

5.11.3 道路以外で使用される移動機械の排出ガス(NRMM)規制の見通し、2019~2030年 103

5.11.3.1 北米 104

5.11.3.1.1 アメリカ 104

5.11.3.2 ヨーロッパ 105

5.11.3.3 アジア・オセアニア 106

5.11.3.3.1 中国 106

5.11.3.3.2 インド 107

5.12 価格分析 107

5.12.1 出力および地域別 107

5.12.2 地域別 <30HPトラクターの平均販売価格 108

5.12.3 地域別 31~70 HPトラクターの平均販売価格 108

5.12.4 地域別、71~130馬力のトラクターの平均販売価格 109

5.12.5 地域別、131~250馬力のトラクターの平均販売価格 110

5.12.6 地域別、250馬力超トラクターの平均販売価格 110

5.12.7 駆動の種類別トラクターの平均販売価格 111

5.13 技術分析 112

5.13.1 主要技術 112

5.13.1.1 農業用機器の自動化 112

5.13.1.2 農業 5.0 113

5.13.1.3 トラクターの電動化 114

5.13.2 補完技術 115

5.13.2.1 バッテリー技術の将来 115

5.13.2.2 レンタル産業の動向 116

5.13.3 CNGトラクター 116

5.13.4 隣接技術 117

5.13.4.1 精密農業 117

5.14 2025年~2026年の主要会議およびイベント 118

5.14.1 農業用機器市場:2025年~2026年の主要会議およびイベント 118

5.15 主要関係者と購買基準 120

5.15.1 購買プロセスにおける重要な関係者 120

5.15.2 購入基準 121

5.16 総所有コスト:農業用機器市場 124

5.16.1 電気およびディーゼルトラクターの総所有コスト 125

5.16.1.1 ディーゼルトラクター 126

5.16.1.2 電動トラクター 126

5.16.1.3 累積 127

5.17 主要企業によるOEMの今後の投資 129

5.18 OEM分析 132

5.18.1 電動/ハイブリッドトラクターのバッテリー容量とモーター出力 132

5.18.2 駆動の種類別、2024年までのディーゼルトラクターの地域別傾向 133

5.18.3 主要OEM別のトラクターの馬力 134

5.19 主要OEMによるトラクターモデルの価格帯 135

5.19.1 MAHINDRA&MAHINDRA LTD. 135

5.19.2 DEERE & COMPANY 136

5.19.3 MASSEY FERGUSON (AGCO CORPORATION) 137

5.19.4 EICHER TRACTOR (TAFE) 138

5.19.5 SONALIKA (INTERNATIONAL TRACTORS LIMITED (ITL)) 139

5.19.6 KUBOTA CORPORATION 139

5.19.7 NEW HOLLAND 140

5.19.8 CASE IH 141

6 OEMトラクターおよびコンバインハーベスターの国別販売台数推移 2022年~2024年 143

6.1 ヨーロッパ 143

6.1.1 イギリス 143

6.1.2 ドイツ 143

6.1.3 イタリア 144

6.1.4 フランス 144

6.1.5 スペイン 145

6.1.6 トルコ 145

6.2 アジア太平洋地域 145

6.2.1 インド 145

6.3 国別OEM別コンバインハーベスター販売台数、2023年~2024年 146

6.3.1 アジア太平洋 146

6.3.1.1 インド 146

6.3.2 ヨーロッパ 146

6.3.2.1 スペイン 146

7 農業用器具市場:機能別 147

7.1 はじめに 148

7.2 耕起および栽培 149

7.2.1 人口増加に伴うニーズに応える高収穫量で市場を活性化 149

7.3 種まきおよび植え付け 150

7.3.1 全体的なコスト削減で市場を活性化 150

7.4 植物保護と施肥 152

7.4.1 作物生産量の増加と食品品質の向上による需要の促進 152

7.5 収穫と脱穀 153

7.5.1 単一プロセスにおける複数の農業活動による市場の促進 153

7.6 その他の機能 154

7.7 産業の見解 155

8 推進方式別電動トラクター市場 156

8.1 はじめに 157

8.2 バッテリー式 159

8.2.1 バッテリー製造コストの削減が市場を牽引 159

8.3 ハイブリッド電気 161

8.3.1 バッテリー式トラクターよりも高い出力が市場を牽引 161

8.4 水素 163

8.4.1 燃料電池技術とインフラの進歩が市場を牽引 163

8.5 主な洞察 164

9 農業用機器レンタル市場:機器の種類別 165

9.1 はじめに 166

9.2 トラクター 167

9.2.1 OEMとアプリケーション企業の連携強化が市場を牽引 167

9.3 コンバイン 168

9.3.1 生産性向上への需要が市場を牽引 168

9.4 散布機 169

9.4.1 農作業の効率化が需要を押し上げる 169

9.5 ベーラー 170

9.5.1 プレカットシステム付きの丸型ベーラーへの需要が高まり、市場を牽引する 170

9.6 その他のレンタル機器の種類 171

9.7 産業の洞察 172

10 農業用トラクターのレンタル市場:出力別 173

10.1 はじめに 174

10.2 <30 HP 175

10.2.1 小規模農家の需要が市場を牽引 175

10.3 31~70馬力 176

10.3.1 適度なパワーと使いやすさが市場を牽引 176

10.4 71~130馬力 177

10.4.1 農機の機械化率の向上が需要を後押し 177

10.5 131~250 HP 178

10.5.1 大規模農業事業に対する高い需要が市場を牽引 178

10.6 250 HP超 179

10.6.1 商業的農業活動の増加が需要を牽引 179

10.7 産業の洞察 181

11 トラクター市場、駆動の種類別 182

11.1 はじめに 183

11.2 2輪駆動 185

11.2.1 小さな旋回半径、機械部品の削減、低価格化が市場を牽引 185

11.3 四輪駆動 187

11.3.1 過酷な条件下での優れた牽引制御と迅速な農業が市場を後押し 187

11.4 産業展望 190

12 農業用機器市場:機器の種類別 191

12.1 はじめに 192

12.2 穀物用コンバイン 194

12.2.1 農場の機械化の進展が需要を促進 194

12.3 穀物以外のコンバイン 196

12.3.1 サイレージ品質の向上が需要を促進 196

12.4 ベーラー 198

12.4.1 無駄を最小限に抑え、生産性を向上させることが需要を促進 198

12.5 自走式スプレーヤー 199

12.5.1 大規模生産が市場を牽引 199

12.6 トラクター搭載型スプレーヤー 201

12.6.1 操縦性の向上が中小規模農場向け需要を牽引 201

12.7 産業展望 203

13 農業用トラクター市場:出力別 204

13.1 はじめに 205

13.2 <30 HP 207

13.2.1 複数の国における小規模農地の存在が市場を牽引 207

13.2.2 メーカー別の30馬力トラクターの稼働データ 208

13.3 31~70馬力 210

13.3.1 政府補助金、ローン免除、政策が市場を牽引 210

13.3.2 OEM 別 30~70 HP トラクターの稼働データ 210

13.4 71~130 HP 212

13.4.1 広大な農地における高出力・高効率トラクターのニーズが市場を牽引 212

13.4.2 71~130馬力トラクターのメーカー別稼働データ 213

13.5 131~250馬力 215

13.5.1 ヨーロッパにおける広大な農地の存在が市場を牽引 215

13.5.2 OEM別の131~250馬力トラクターの稼働データ 215

13.6 250馬力以上 217

13.6.1 組織化された農業活動の拡大が市場を牽引 217

13.7 産業展望 219

14 林業用機器市場、機器の種類別 220

14.1 はじめに 221

14.2 枝打ち機 223

14.2.1 南米アメリカにおけるFTL処理の需要が市場を後押し 223

14.3 ハーベスター 224

14.3.1 生産性の向上と手動労働の最小化が市場を後押し 224

14.4 フォワーダー 225

14.4.1 さまざまな走行路面条件下での木材の抽出が市場を後押し 225

14.5 ローダー 226

14.5.1 商業建設活動の増加が市場を後押し 226

14.6 スキッダー 227

14.6.1 技術的進歩が市場を後押し 227

14.7 スイングマシン 228

14.7.1 市場を牽引する複数の機能 228

14.8 その他の林業用機械 229

14.9 産業展望 230

15 地域別農業用トラクター市場 231

15.1 はじめに 232

15.2 アジア・オセアニア 234

15.2.1 北アジア・オセアニアのマクロ経済見通し 234

15.2.2 オーストラリア 239

15.2.2.1 市場を牽引する農家への政府支援 239

15.2.3 中国 241

15.2.3.1 大型トラクター製造部門と市場拡大の大きな需要 241

15.2.4 インド 243

15.2.4.1 農業機械化の進展が市場を牽引 243

15.2.5 日本 245

15.2.5.1 農業協同組合の活性化に焦点を当てる動きが市場を後押し 245

15.2.6 韓国 247

15.2.6.1 政府が若手農家の育成に注力し市場を後押し 247

15.2.7 アジア・オセアニアのその他地域 249

15.3 ヨーロッパ 251

15.3.1 マクロ経済の見通し 251

15.3.2 フランス 259

15.3.2.1 労働力不足が市場を牽引 259

15.3.3 ドイツ 261

15.3.3.1 高出力トラクターの需要増が市場を牽引 261

15.3.4 イタリア 263

15.3.4.1 精密農業への需要の高まりが市場を牽引 263

15.3.5 ポーランド 264

15.3.5.1 農業補助金の増加が需要を牽引 264

15.3.6 ロシア 266

15.3.6.1 市場成長を支える中小規模農場 266

15.3.7 スペイン 268

15.3.7.1 労働力不足と精密農業への注目度の高まりが市場を後押し 268

15.3.8 トルコ 269

15.3.8.1 農場の大型化と政府の好政策が市場を後押し 269

15.3.9.1 高出力トラクターへの需要の高まりが市場を牽引 271

15.3.10.1 ヨーロッパのその他地域 273

15.4.1 北米 274

15.4.1.1

15.4.1 マクロ経済の見通し 274

15.4.2 カナダ 279

15.4.2.1 農業機械化と政府による作物生産への投資が市場を後押し 279

15.4.3 メキシコ 281

15.4.3.1 政府の支援とOEMの存在が市場を後押し 281

15.4.4 アメリカ 283

15.4.4.1 主要企業の存在が市場を牽引 283

15.5 世界のその他の地域 285

15.5.1 マクロ経済の見通し 285

15.5.2 アルゼンチン 289

15.5.2.1 トラクター製造における主要企業の注力強化が市場を牽引 289

15.5.3 ブラジル 290

15.5.3.1 トラクターの輸出増加と農業技術系新興企業の存在が市場を牽引 290

15.5.4 その他 292

15.6 産業展望 294

16 競合状況 295

16.1 概要 295

16.2 主要企業の戦略/勝利への権利 295

16.2.1 農業用機器市場における各社の戦略の概要 295

16.3 収益分析 298

16.4 市場シェア分析、2023年 299

16.5 各国別の農業用機器市場の見通し 301

16.5.1 インド 301

16.5.1.1 インドのトラクターOEMシェア分析 302

16.5.2 アメリカ 302

16.5.2.1 アメリカのトラクターOEMシェア分析 303

16.6 企業評価 304

16.7 財務指標、2024年 304

16.8 ブランド/製品比較 305

16.9 企業評価マトリクス:主要企業、2024年 306

16.9.1 はじめに 306

16.9.2 スター企業 306

16.9.3 新興のリーダー企業 306

16.9.4 広範なプレイヤー 306

16.9.5 参加者 306

16.9.6 企業フットプリント:主要企業、2024年 308

16.9.6.1 企業フットプリント 308

16.9.6.2 地域フットプリント 309

16.9.6.3 推進力フットプリント 309

16.9.6.4 駆動方式別のフットプリント 310

16.9.6.5 機器の種類別のフットプリント 311

16.10 企業評価マトリクス:新興企業/中小企業、2024年 312

16.10.1 はじめに 312

16.10.2 進歩的な企業 312

16.10.3 対応力のある企業 312

16.10.4 ダイナミックな企業 312

16.10.5 スタート地点 312

16.10.6 競合他社ベンチマーキング、スタートアップ/中小企業、2024、314

16.10.6.1 主要スタートアップ/中小企業の詳細リスト、314

16.11 競合シナリオ、315

16.11.1 製品発売、315

16.11.2 取引 325

16.11.3 拡大 333

16.11.4 その他の動向 336

17 企業プロフィール 338

17.1 主要企業 338

17.1.1 ディア・アンド・カンパニー 338

17.1.1.1 事業概要 338

17.1.1.2 製品/ソリューション/サービス 340

17.1.1.3 最近の動向 342

17.1.1.3.1 製品発売 342

17.1.1.3.2 取引 346

17.1.1.3.3 拡大 348

17.1.1.3.4 その他の動向 349

17.1.1.4 MnMの見解 349

17.1.1.4.1 勝利への権利 349

17.1.1.4.2 戦略的選択肢 350

17.1.1.4.3 弱みと競合上の脅威 350

17.1.2 CNH インダストリアル N.V. 351

17.1.2.1 事業概要 351

17.1.2.2 製品/ソリューション/サービス 352

17.1.2.3 最近の動向 355

17.1.2.3.1 製品発売 355

17.1.2.3.2 取引 357

17.1.2.3.3 拡大 359

17.1.2.4 MnM 視点 359

17.1.2.4.1 勝利への権利 359

17.1.2.4.2 戦略的選択肢 360

17.1.2.4.3 弱みと競合他社からの脅威 360

17.1.3 MAHINDRA&MAHINDRA LTD. 361

17.1.3.1 事業概要 361

17.1.3.2 製品/ソリューション/サービス 362

17.1.3.3 最近の動向 363

17.1.3.3.1 製品発売 363

17.1.3.3.2 取引 365

17.1.3.3.3 拡張 366

17.1.3.3.4 その他の開発 367

17.1.3.4 MnMの見解 367

17.1.3.4.1 主な強み 367

17.1.3.4.2 戦略的選択肢 367

17.1.3.4.3 弱みと競合による脅威 367

17.1.4 AGCO CORPORATION 368

17.1.4.1 事業概要 368

17.1.4.2 製品/ソリューション/サービス 369

17.1.4.3 最近の動向 372

17.1.4.3.1 製品発売 372

17.1.4.3.2 取引 374

17.1.4.3.3 拡大 375

17.1.4.3.4 その他の動向 376

17.1.4.4 MnMの見解 377

17.1.4.4.1 勝利への権利 377

17.1.4.4.2 戦略的選択肢 377

17.1.4.4.3 弱みと競合他社からの脅威 377

17.1.5 クボタ株式会社 378

17.1.5.1 事業概要 378

17.1.5.2 製品/ソリューション/サービス 379

17.1.5.3 最近の動向 380

17.1.5.3.1 製品発売 380

17.1.5.3.2 取引 381

17.1.5.3.3 拡張 381

17.1.5.3.4 その他の動向 383

17.1.5.4 MnMの視点 384

17.1.5.4.1 勝つ権利 384

17.1.5.4.2 戦略的選択肢 384

17.1.5.4.3 弱みと競合他社からの脅威 384

17.1.6 CLAAS KGAA MBH 385

17.1.6.1 事業概要 385

17.1.6.2 製品/ソリューション/サービス 386

17.1.6.3 最近の動向 386

17.1.6.3.1 新製品 386

17.1.6.3.2 取引 389

17.1.6.3.3 拡大 391

17.1.6.3.4 その他の動向 391

17.1.6.4 MnMの見解 392

17.1.6.4.1 勝つ権利 392

17.1.6.4.2 戦略的選択肢 392

17.1.6.4.3 弱みと競合上の脅威 392

17.1.7 井関農機株式会社 393

17.1.7.1 事業概要 393

17.1.7.2 製品/ソリューション/サービス 394

17.1.7.3 最近の動向 395

17.1.7.3.1 製品発売 395

17.1.7.3.2 取引 395

17.1.7.3.3 拡張 396

17.1.8 ESCORTS KUBOTA LIMITED 397

17.1.8.1 事業概要 397

17.1.8.2 製品/ソリューション/サービス 398

17.1.8.3 最近の動向 399

17.1.8.3.1 製品発表 399

17.1.8.3.2 取引 399

17.1.8.3.3 拡張 400

17.1.9 SDFグループ 401

17.1.9.1 事業概要 401

17.1.9.2 提供する製品/ソリューション/サービス 402

17.1.9.3 最近の動向 403

17.1.9.3.1 製品発売 403

17.1.9.3.2 契約 404

17.1.9.3.3 拡張 404

17.1.9.3.4 その他の動向 405

17.1.10 ヤンマーホールディングス株式会社 406

17.1.10.1 事業概要 406

17.1.10.2 製品/ソリューション/サービス 407

17.1.10.3 最近の動向 408

17.1.10.3.1 製品発表 408

17.1.10.3.2 取引 409

17.1.10.3.3 拡張 409

17.1.10.3.4 その他の動向 410

17.2 その他のプレイヤー 411

17.2.1 JCB (JOSEPH CYRIL BAMFORD EXCAVATORS LTD.) 411

17.2.2 トラクター・アンド・ファーム・イクイップメント・リミテッド 412

17.2.3 ソナリカ 413

17.2.4 ティム・コーポレーション 414

17.2.5 デドン・コーポレーション 415

17.2.6 エクセル・インダストリーズ・リミテッド 416

17.2.7 ブッハー・インダストリーズAG 417

17.2.8 ZETOR TRACTORS A.S. 418

17.2.9 ARGO TRACTORS S.P.A. 419

17.2.10 CONCERN TRACTOR PLANTS 420

17.2.11 AMAZONEN-WERKE H. DREYER SE & CO. KG 421

17.2.12 アラモ・グループ・インク 422

17.2.13 ビューラー・インダストリーズ・インク 423

17.2.14 オートノマス・トラクター・コーポレーション 425

17.2.15 常州東風農業機械グループ・カンパニー・リミテッド 426

17.2.16 中国機械工業集団公司(SINOMACH) 428

17.2.17 濰柴動力東風農業科技有限責任公司 429

17.2.18 ベルナール・クローネ・ホールディング SE & CO. KG 430

17.2.19 バーミラー・コーポレーション 431

17.2.20 ペッティンガー・ランドテクニック・ゲーエムベーハー 432

17.2.21 ミンスク・トラクター・ワークス 433

17.2.22 河南省チェンリー機械有限責任公司 434

17.2.23 MASCHIO GASPARDO S.P.A. 435

17.3 その他の林業機械メーカー 436

17.3.1 小松製作所 436

17.3.2 キャタピラー 437

17.3.3 PONSSE OYJ 438

17.3.4 タイガーキャット・インターナショナル 439

18 市場別推奨事項 440

18.1 アジア・オセアニアが農業機械市場を独占する見通し 440

18.2 電動農業用トラクターの主な注目分野 441

18.3 将来の用途に向けた四輪駆動トラクター – 主な重点分野 442

18.4 今後数年間で自律型トラクターに対する需要が高まる 442

18.5 結論 443

19 付録 444

19.1 産業専門家による洞察 444

19.2 ディスカッションガイド 445

19.3 KNOWLEDGE STORE: MARKETSANDMARKETSの購読ポータル 449

19.4 カスタマイズオプション 451

19.4.1 駆動の種類と国別農業用機器市場 451

19.4.1.1 アジア・オセアニア 451

19.4.1.1.1 中国 451

19.4.1.1.2 インド 451

19.4.1.1.3 日本 451

19.4.1.1.4 韓国 451

19.4.1.1.5 オーストラリア 451

19.4.1.1.6 アジア・オセアニアのその他 451

19.4.1.2 ヨーロッパ 451

19.4.1.2.1 ドイツ 451

19.4.1.2.2 フランス 451

19.4.1.2.3 英国 451

19.4.1.2.4 スペイン 451

19.4.1.2.5 ロシア 451

19.4.1.2.6 イタリア 451

19.4.1.2.7 ポーランド 451

19.4.1.2.8 トルコ 451

19.4.1.2.9 ヨーロッパのその他地域 451

19.4.1.3 北米 451

19.4.1.3.1 アメリカ 451

19.4.1.3.2 カナダ 451

19.4.1.3.3 メキシコ 451

19.4.1.4 その他 452

19.4.1.4.1 ブラジル 452

19.4.1.4.2 アルゼンチン 452

19.4.1.4.3 その他 452

19.4.2 出力別・国別電動トラクター市場 452

19.4.2.1 アジア・オセアニア 452

19.4.2.1.1 中国 452

19.4.2.1.2 インド 452

19.4.2.1.3 日本 452

19.4.2.1.4 韓国 452

19.4.2.1.5 オーストラリア 452

19.4.2.1.6 アジア・オセアニアのその他 452

19.4.2.2 ヨーロッパ 452

19.4.2.2.1 ドイツ 452

19.4.2.2.2 フランス 452

19.4.2.2.3 英国 452

19.4.2.2.4 スペイン 452

19.4.2.2.5 ロシア 452

19.4.2.2.6 イタリア 452

19.4.2.2.7 ポーランド 452

19.4.2.2.8 トルコ 452

19.4.2.2.9 ヨーロッパのその他地域 452

19.4.2.3 北アメリカ 453

19.4.2.3.1 アメリカ 453

19.4.2.3.2 カナダ 453

19.4.2.3.3 メキシコ 453

19.4.2.4 その他 453

19.4.2.4.1 ブラジル 453

19.4.2.4.2 アルゼンチン 453

19.4.2.4.3 その他 453

19.4.3 農業用散布機市場、種類別 453

19.4.3.1 自走式散布機 453

19.4.3.2 トラクター搭載型散布機 453

19.4.3.3 牽引式散布機 453

19.4.3.4 手持ち式散布機 453

19.5 関連レポート 454

19.6 著者詳細 455

表1 農業用機器市場の対象と対象外 35

表2 通貨為替レート 37

表3 調査の前提条件とリスク評価 50

表4 取引および契約農業の特徴 65

表5 地域政府からの支援 67

表6 2024年のアメリカにおける収穫機およびトラクターのレンタル料金(米ドル) 68

表7 アメリカ:HSコード843280準拠製品の輸入データ(国別)、2020年~2024年(単位:100万米ドル) 71

表8 フランス:HSコード843280の適合製品に関する輸入データ、

国別、2020年~2024年(単位:100万米ドル) 71

表9 ドイツ:HSコード843280の適合製品に関する輸入データ、

国別、2019年~2023年(単位:100万米ドル) 72

表 10 ポーランド:HSコード843280準拠製品輸入データ、

国別、2019年~2023年(単位:100万米ドル) 72

表11 カナダ:HSコード843280の適合製品に関する輸入データ、

国別、2020年~2024年(単位:百万米ドル) 72

表12 イタリア:HSコード843280の適合製品に関する輸出データ、

国別、2019年~2023年(単位:100万米ドル) 73

表 13 ドイツ:HS コード 843280 準拠製品輸出データ、

国別、2019年~2023年(単位:100万米ドル) 73

表14 オランダ:HSコード843280準拠製品輸出データ、国別、2019年~2023年(単位:100万米ドル) 73

表15 カナダ:HSコード843280準拠製品輸出データ、

国別、2020年~2024年(単位:千米ドル) 74

表16 アメリカ:HSコード843280準拠製品輸出データ、国別、2020年~2024年(単位:千米ドル) 74

表 17 ドイツ:HS コード 843290(準拠製品)の輸入データ、

国別、2019~2023 年(単位:千米ドル) 74

表18 アメリカ:HSコード843290の適合製品に関する輸入データ、国別、2020年~2024年(単位:百万米ドル) 75

表19 フランス:HSコード843290の適合製品に関する輸入データ、

国別、2020年~2024年(単位:千米ドル) 75

表20 カナダ:HSコード843290準拠製品輸入データ、

国別、2019年~2023年(単位:千米ドル) 75

表21 ロシア:HSコード843290の準拠製品に関する輸入データ、

国別、2017年~2021年(単位:千米ドル) 76

表22 ドイツ:HSコード843290の準拠製品に関する輸出データ、

国別、2019年~2023年(単位:100万米ドル) 76

表23 中国:HSコード843290準拠製品輸出データ、

国別、2020年~2024年(単位:100万米ドル) 76

表24 イタリア:HSコード843290準拠製品輸出データ、

国別、2019年~2023年(単位:100万米ドル) 77

表25 アメリカ: HS コード 843290 の輸出データ – 準拠製品、国別、2020~2024 年(単位:100万米ドル) 77

表 26 フランス:HS コード 843290 の輸出データ – 準拠製品、

国別、2020~2024 年(単位:100万米ドル) 77

表 27 フランス:HS コード 843210 の適合製品に関する輸入データ、

国別、2020~2024 年(単位:100万米ドル) 78

表 28 ロシア:HS コード 843210 の適合製品に関する輸入データ、

国別、2017年~2021年(単位:100万米ドル) 78

表29 ポーランド:HSコード843210準拠製品輸入データ、

国別、2019年~2023年(単位:100万米ドル) 78

表30 ドイツ:HSコード843210の準拠製品に関する輸入データ、

国別、2019年~2023年(単位:100万米ドル) 79

表31 カナダ:HSコード843210の準拠製品に関する輸入データ、

国別、2020年~2024年(単位:千米ドル) 79

表32 ドイツ:HSコード843210準拠製品輸出データ、

国別、2020年~2024年(単位:千米ドル) 79

表33 フランス:HSコード843210の適合製品輸出データ、

国別、2020年~2024年(単位:100万米ドル) 80

表34 ノルウェー:HSコード843210の適合製品輸出データ、

国別、2020年~2024年(単位:100万米ドル) 80

表35 チェコ共和国:HSコード843210準拠製品輸出データ、国別、2019年~2023年(単位:100万米ドル) 80

表36 アメリカ:HSコード843210準拠製品輸出データ、国別、2020年~2024年(単位:百万米ドル) 81

表37 農業用機器市場関連特許登録件数、2022年~2025年 89

表 38 農業用機器市場の生態系における企業の役割 95

表 39 北米:規制当局、政府機関、その他の組織の一覧 97

表 40 ヨーロッパ:規制当局、政府機関、その他の組織の一覧 99

表41 アジア・オセアニア:規制当局、政府機関、その他の団体の一覧 101

表42 世界のその他の地域:規制当局、政府機関、その他の団体の一覧 102

表43 アメリカ:Tier 4 排出ガス基準 104

表 44 欧州連合:第 5 段階と第 6 段階の排出ガス基準 106

表 45 中国:中国第 4 段階の排出ガス基準 106

表 46 インド:TREM 第 5 段階の排出ガス基準 107

表47 地域別、2021~2025年の30馬力トラクターの平均販売価格(米ドル) 108

表48 地域別、2021~2025年の31~70馬力トラクターの平均販売価格(米ドル)

109

表49 地域別、71~130馬力トラクターの平均販売価格、

2021年~2025年(米ドル) 109

表50 地域別、131~250馬力トラクターの平均販売価格、

2021年~2025年(米ドル) 110

表51 地域別、2021年~2025年の250馬力超トラクターの平均販売価格(米ドル) 111

表52 駆動方式別、2021年~2025年のトラクターの平均販売価格(米ドル) 111

表53 重要な企業による自律型および半自律型電動トラクターの発売製品

112

表54 作物データ管理ソフトウェアアプリケーション 113

表55 精密農業の研究開発に対するUSDAおよびNSFの資金提供、2022年から2025年 117

表56 農業用機器市場における購入プロセスにおけるステークホルダーの影響(推進力別)(%) 120

表57 トラクターの主な購入基準 123

表58 総所有コスト:農業用機器市場 125

表59 分析対象モデル 125

表60 インドにおける5年間のTCOに基づくディーゼルおよび電気トラクターのコスト比較 128

表61 マヒンドラ・アンド・マヒンドラ社の主要モデルと価格帯 135

表62 ディア・アンド・カンパニー社の10モデルと価格帯 136

表63 マッセイ・ファーガソン(AGCOコーポレーション)の10モデルと

価格帯 137

表64 アイヒャー・トラクター(TAFE)の10モデルと価格帯 138

表65 ソナリカ(インターナショナル・トラクターズ・リミテッド(ITL))の10モデルとその価格帯 139

表66 クボタコーポレーションの10モデルとその価格帯 139

表67 ニューホランドの10モデルとその価格帯 140

表 68 ケースIHの10モデルとその価格帯 141

表 69 英国におけるOEM別のトラクター販売台数、2022~2023年 143

表 70 ドイツにおけるOEM別のトラクター販売台数、2023年 143

表 71 イタリアにおけるOEM別のトラクター販売台数(2023年~2024年) 144

表 72 フランスにおけるOEM別のトラクター販売台数(2023年~2024年) 144

表73 スペインにおけるOEM別のトラクター販売台数、2023年~2024年 145

表74 トルコにおけるOEM別のトラクター販売台数、2023年 145

表75 インドにおけるOEM別のトラクター販売台数、2023年~2024年 145

表76: インドにおけるOEM別のコンバインハーベスター販売台数および市場シェア

2023年~2024年 146

表77: スペインにおけるOEM別のコンバインハーベスター販売台数 2023年~2024年 146

表78 農業用器具市場:機能別、2021年~2024年(単位:百万米ドル) 148

表79 農業用器具市場:機能別、2025年~2032年(単位:百万米ドル) 149

表80 耕作および栽培:農業用器具市場:地域別、

2021年~2024年(百万米ドル) 150

表81 耕起および耕作:農業用機器市場、地域別、

2025年~2032年(百万米ドル) 150

表82 播種および植え付け:農業用機器市場、地域別、

2021年~2024年(百万米ドル) 151

表83 種まきおよび植え付け:農業用機器市場、地域別、

2025年~2032年(百万米ドル) 151

表84 植物保護および施肥:農業用機器市場、地域別、2021年~2024年(百万米ドル) 152

表85 植物保護および施肥:農業用機器市場、地域別、2025年~2032年(百万米ドル) 152

表86 収穫・脱穀:農業用機器市場、地域別、

2021年~2024年(百万米ドル) 153

表87 収穫・脱穀:農業用機器市場、地域別、

2025年~2032年(百万米ドル) 153

表88 その他の機能:農業用機器市場、地域別、

2021年~2024年(百万米ドル) 154

表89 その他の機能:農業用機器市場、地域別、

2025年~2032年(百万米ドル) 154

表90 電動トラクター市場、推進力別、2021年~2024年(単位) 157

表91 電動トラクター市場、推進力別、2025年~2032年(単位) 158

表92 推進方式別電動トラクター市場、2021年~2024年(百万米ドル) 158

表93 推進方式別電動トラクター市場、2025年~2032年(百万米ドル) 158

表94 モーターおよびバッテリー容量別 バッテリー式トラクター仕様 160

表95 地域別 バッテリー式トラクター市場 2021年~2024年(単位) 160

表 96 バッテリー式トラクター市場、地域別、2025年~2032年(単位) 160

表 97 バッテリー式トラクター市場、地域別、2021年~2024年(百万米ドル) 161

表 98 バッテリー式トラクター市場、地域別、2025~2032年(百万米ドル) 161

表 99 モーターおよびエンジン容量付きハイブリッド式電気トラクター仕様 162

表 100 ハイブリッド電気トラクター市場、地域別、2021年~2024年(単位) 162

表 101 ハイブリッド電気トラクター市場、地域別、2025年~2032年(単位) 162

表102 地域別ハイブリッド電気トラクター市場、2021年~2024年(百万米ドル) 163

表103 地域別ハイブリッド電気トラクター市場、2025年~2032年(百万米ドル) 163

表 104 水素電気トラクター市場、地域別、2025年~2032年(単位) 164

表 105 水素電気トラクター市場、地域別、2025年~2032年(百万米ドル) 164

表106 農業用機器レンタル市場、機器の種類別、

2021年~2024年(百万米ドル) 166

表107 農業用機器レンタル市場、機器の種類別、

2025年~2032年(百万米ドル) 167

表108 トラクターレンタル市場:地域別、2021年~2024年(単位:百万米ドル) 167

表109 トラクターレンタル市場:地域別、2025年~2032年(単位:百万米ドル) 168

表110 コンバインのレンタル市場:地域別、2021年~2024年(百万米ドル) 168

表111 コンバインのレンタル市場:地域別、2025年~2032年(百万米ドル) 169

表112 噴霧器レンタル市場、地域別、2021年~2024年(百万米ドル) 169

表113 噴霧器レンタル市場、地域別、2025年~2032年(百万米ドル) 170

表114 ベーラーレンタル市場:地域別、2021年~2024年(百万米ドル) 170

表115 ベーラーレンタル市場:地域別、2025年~2032年(百万米ドル) 171

表116 その他のレンタル機器市場、地域別、2021年~2024年(百万米ドル) 171

表117 その他のレンタル機器市場、地域別、2025年~2032年(百万米ドル) 172

表118 農業用トラクターレンタル市場:出力別、2021年~2024年(単位:百万米ドル) 175

表119 農業用トラクターレンタル市場:出力別、2025年~2032年(単位:百万米ドル) 175

表120 <30 HP:農業用トラクターレンタル市場、地域別、

2021年~2024年(百万米ドル) 176

表121 <30 HP:農業用トラクターレンタル市場、地域別、

2025年~2032年(百万米ドル) 176

表122 31~70馬力:地域別農業用トラクターレンタル市場、

2021~2024年(百万米ドル) 177

表123 31~70馬力:地域別農業用トラクターレンタル市場、

2025~2032年(百万米ドル) 177

表124 71~130馬力:地域別農業用トラクターレンタル市場、

2021~2024年(百万米ドル) 178

表125 71~130馬力:地域別農業用トラクターレンタル市場、

2025~2032年(百万米ドル) 178

表126 131~250馬力:地域別農業用トラクターレンタル市場、

2021~2024年(百万米ドル) 179

表127 131~250馬力:地域別農業用トラクターレンタル市場、

2025~2032年(百万米ドル) 179

表128 >250 HP:農業用トラクターのレンタル市場、地域別、

2021年~2024年(百万米ドル) 180

表129 >250 HP:農業用トラクターのレンタル市場、地域別、

2025年~2032年(百万米ドル) 180

表130 2WDトラクターと4WDトラクターの主な違い 183

表131 農業用トラクター市場:駆動の種類別、2021年~2024年(単位:千台) 184

表132 農業用トラクター市場:駆動方式別、2025年~2032年(単位:千台) 184

表133 農業用トラクター市場:駆動方式別、2021年~2024年(単位:百万米ドル) 184

表 134 農耕トラクター市場:駆動の種類別、2025年~2032年(百万米ドル) 184

表 135 人気のブランド 2WDトラクター 185

表 136 2WDトラクター:OEMとモデル 186

表137 二輪駆動式:地域別農業用トラクター市場、

2021年~2024年(単位:千台) 186

表138 二輪駆動式:地域別農業用トラクター市場、

2025年~2032年(単位:千台) 186

表 139 二輪駆動:地域別農業用トラクター市場、

2021~2024年(百万米ドル) 187

表 140 二輪駆動:地域別農業用トラクター市場、

2025~2032年(百万米ドル) 187

表 141 人気の4WDトラクター 188

表 142 4WDトラクター:OEMおよびモデル 188

表 143 四輪駆動:地域別農業用トラクター市場、

2021年~2024年(万台) 189

表144 四輪駆動:地域別農業用トラクター市場、

2025年~2032年(単位:千台) 189

表145 四輪駆動:地域別農業用トラクター市場、

2021年~2024年(単位:百万米ドル) 189

表146 四輪駆動:農業用トラクター市場、地域別、

2025年~2032年(百万米ドル) 189

表147 農業用機器市場、機器の種類別、2021年~2024年(万台) 193

表148 農業用機器市場、機器の種類別、2025年~2032年(単位:千台) 193

表149 農業用機器市場、機器の種類別、2021年~2024年(単位:百万米ドル) 193

表150 農業用機器市場:機器の種類別、2025年~2032年(百万米ドル) 194

表151 穀物用コンバイン市場:地域別、2021年~2024年(千台) 195

表152 穀物用コンバイン市場:地域別、2025年~2032年(単位:千台) 195

表153 穀物用コンバイン市場:地域別、2021年~2024年(単位:百万米ドル) 195

表154 穀物用コンバイン市場:地域別、2025年~2032年(百万米ドル) 196

表155 非穀物用コンバイン市場:地域別、2021年~2024年(千台) 197

表156 非穀物用コンバイン市場:地域別、2025年~2032年(単位:千台) 197

表157 非穀物用コンバイン市場:地域別、2021年~2024年(単位:百万米ドル) 197

表158 非穀物用コンバイン市場:地域別、2025年~2032年(百万米ドル) 197

表159 ベーラー市場:地域別、2021年~2024年(千単位) 198

表160 ベーラー市場:地域別、2025年~2032年(単位:千台) 198

表161 ベーラー市場:地域別、2021年~2024年(単位:百万米ドル) 199

表162 ベーラー市場、地域別、2025年~2032年(百万米ドル) 199

表163 自走式散布機市場、地域別、2021年~2024年(千台) 200

表164 自走式散布機市場:地域別、2025年~2032年(単位:千台) 200

表165 自走式散布機市場:地域別、2021年~2024年(単位:百万米ドル) 200

表166 自走式散布機市場、地域別、2025年~2032年(百万米ドル) 200

表167 トラクター搭載型散布機市場、地域別、2021年~2024年(千台) 201

表168 トラクター搭載型散布機市場:地域別、2025年~2032年(単位:千台) 202

表169 トラクター搭載型散布機市場:地域別、2021年~2024年(単位:百万米ドル) 202

表170 トラクター搭載型散布機市場:地域別、2025年~2032年(百万米ドル) 202

表171 農業用トラクター市場:出力別、2021年~2024年(千台) 206

表172 農業用トラクター市場:出力別、2025年~2032年(単位:千台) 206

表173 農業用トラクター市場:出力別、2021年~2024年(単位:百万米ドル) 206

表174 農耕トラクター市場:出力別、2025年~2032年(百万米ドル) 207

表175 30馬力未満のエンジン搭載トラクター:OEM別 208

表176 <30 HP:農業用トラクター市場、地域別、2021年~2024年(単位:千台) 208

表177 <30 HP:農業用トラクター市場、地域別、2025年~2032年(単位:千台) 209

表178 <30 HP:農業用トラクター市場、地域別、2021年~2024年(百万米ドル) 209

表179 <30 HP:農業用トラクター市場、地域別、2025年~2032年(百万米ドル) 209

表180 31~70 HPエンジン搭載トラクター(OEM別) 210

表181 31~70 HP:農業用トラクター市場(地域別)、2021~2024年(万台) 211

表 182 31~70 HP:地域別農業用トラクター市場、2025~2032年(単位:千台) 211

表 183 31~70 HP:地域別農業用トラクター市場、2021~2024年(単位:百万米ドル) 211

表184 31~70馬力:地域別農業用トラクター市場、2025~2032年(百万米ドル) 211

表185 71~130馬力エンジン搭載トラクター:OEM別 213

表186 71~130馬力:地域別農業用トラクター市場、2021~2024年(万台) 213

表187 71~130馬力:地域別農業用トラクター市場、2025~2032年(万台) 214

表188 71~130馬力:地域別農業用トラクター市場、2021~2024年(百万米ドル) 214

表189 71~130馬力:地域別農業用トラクター市場、2025~2032年(百万米ドル) 214

表190 131~250 HPエンジン搭載トラクター(OEM別) 215

表191 131~250 HP:農業用トラクター市場(地域別)、2021~2024年(単位:千台) 216

表192 131~250馬力:地域別農業用トラクター市場、2025~2032年(単位:千台) 216

表193 131~250馬力:地域別農業用トラクター市場、2021~2024年(単位:百万米ドル) 216

表194 131~250馬力:地域別農業用トラクター市場、2025~2032年(百万米ドル) 217

表195 250馬力超:地域別農業用トラクター市場、2021~2024年(万台) 218

表196 >250 HP:農業用トラクター市場、地域別、2025年~2032年(単位:千台) 218

表197 >250 HP:農業用トラクター市場、地域別、2021年~2024年(単位:百万米ドル) 218

表198 >250 HP:農業用トラクター市場、地域別、2025年~2032年(百万米ドル) 218

表199 林業用機器市場、機器の種類別、2021年~2024年(百万米ドル) 222

表200 森林用機器市場、機器の種類別、

2025年~2032年(百万米ドル) 222

表201 伐木作業市場、地域別、2021年~2024年(百万米ドル) 223

表202 収穫束用機械市場、地域別、2025年~2032年(百万米ドル) 223

表203 収穫機市場、地域別、2021年~2024年(百万米ドル) 224

表204 ハーベスター市場、地域別、2025年~2032年(百万米ドル) 224

表205 フォワーダー市場、地域別、2021年~2024年(百万米ドル) 225

表206 フォワーダー市場、地域別、2025年~2032年(百万米ドル) 225

表207 ローダー市場、地域別、2021年~2024年(百万米ドル) 226

表208 ローダー市場、地域別、2025年~2032年(百万米ドル) 226

表209 スキダー市場、地域別、2021年~2024年(百万米ドル) 227

表210 スキーダ市場:地域別、2025年~2032年(百万米ドル) 227

表211 スイングマシン市場:地域別、2021年~2024年(百万米ドル) 228

表212 スイングマシン市場、地域別、2025年~2032年(百万米ドル) 228

表213 その他の林業機械市場、地域別、2021年~2024年(百万米ドル) 229

表214 その他の林業機械市場、地域別、2025年~2032年(百万米ドル) 229

表215 農業用トラクター市場、地域別、2021年~2024年(単位) 232

表216 地域別農業用トラクター市場、2025年~2032年(単位) 233

表217 地域別農業用トラクター市場、2021年~2024年(百万米ドル) 233

表218 地域別農業用トラクター市場、2025年~2032年(百万米ドル) 233

表219 アジア太平洋地域:国別農業用トラクター市場、2021年~2024年(単位) 238

表220 アジア太平洋地域:国別農業用トラクター市場、2025年~2032年(単位) 238

表221 アジア太平洋地域:国別農業用トラクター市場、

2021年~2024年(百万米ドル) 238

表222 アジア太平洋地域:国別農業用トラクター市場、

2025年~2032年(百万米ドル) 239

表223 オーストラリア:出力別農業用トラクター市場、2021年~2024年(単位) 240

表224 オーストラリア:出力別農業用トラクター市場、2025年~2032年(単位) 240

表225 オーストラリア:出力別農業用トラクター市場、

2021年~2024年(百万米ドル) 240

表 226 オーストラリア:出力別農業用トラクター市場、

2025~2032年(単位:百万米ドル) 241

表 227 中国:出力別農業用トラクター市場、2021~2024年(単位:台) 242

表228 中国:農業用トラクター市場、出力別、2025年~2032年(単位) 242

表229 中国:農業用トラクター市場、出力別、2021年~2024年(百万米ドル) 242

表230 中国:農業用トラクター市場、出力別、2025年~2032年(百万米ドル) 243

表231 インド:農業用トラクター市場、出力別、2021年~2024年(単位) 244

表232 インド:農業用トラクター市場、出力別、2025年~2032年(単位) 244

表233 インド:農業用トラクター市場、出力別、2021年~2024年(百万米ドル) 244

表234 インド:出力別農業用トラクター市場、2025年~2032年(百万米ドル) 245

表235 日本:出力別農業用トラクター市場、2021年~2024年(単位) 246

表236 日本:農業用トラクター市場、出力別、2025年~2032年(台数) 246

表237 日本:農業用トラクター市場、出力別、2021年~2024年(百万米ドル) 246

表 238 日本:農業用トラクター市場、出力別、2025~2032年(百万米ドル) 247

表 239 韓国:農業用トラクター市場、出力別、2021~2024年(単位) 248

表 240 韓国:農業用トラクター市場、出力別、2025~2032年(単位) 248

表 241 韓国:農業用トラクター市場、出力別、

2021~2024年(百万米ドル) 248

表 242 韓国:出力別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 249

表 243 アジア・オセアニアその他:出力別農業用トラクター市場、

2021年~2024年(単位:台) 250

表 244 アジア・オセアニアその他:出力別農業用トラクター市場、

2025年~2032年(単位) 250

表 245 アジア・オセアニアその他:出力別農業用トラクター市場、

2021年~2024年(百万米ドル) 250

表 246 アジア・オセアニアのその他地域:出力別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 251

表 247 ヨーロッパ:国別農業用トラクター市場、2021年~2024年(単位) 257

表248 ヨーロッパ:国別農業用トラクター市場、2025年~2032年(単位) 257

表249 ヨーロッパ:国別農業用トラクター市場、2021年~2024年(百万米ドル) 258

表 250 ヨーロッパ:国別農業用トラクター市場、2025年~2032年(単位:百万米ドル) 258

表 251 フランス:出力別農業用トラクター市場、2021年~2024年(単位:台) 259

表252 フランス:農業用トラクター市場、出力別、2025年~2032年(台数) 259

表253 フランス:農業用トラクター市場、出力別、

2021年~2024年(百万米ドル) 260

表254 フランス:農業用トラクター市場、出力別、

2025年~2032年(単位:百万米ドル) 260

表255 ドイツ:農業用トラクター市場、出力別、2021年~2024年(単位:

表 256 ドイツ:農業用トラクター市場、出力別、2025~2032年(台数) 262

表 257 ドイツ:農業用トラクター市場、出力別、

2021~2024年(百万米ドル) 262

表258 ドイツ:農業用トラクター市場、出力別、

2025年~2032年(単位:百万米ドル) 262

表259 イタリア:農業用トラクター市場、出力別、2021年~2024年(単位:

表 260 イタリア:農業用トラクター市場、出力別、2025~2032年(台数) 263

表 261 イタリア:農業用トラクター市場、出力別、2021~2024年(百万米ドル) 264

表262 イタリア:出力別農業用トラクター市場、2025年~2032年(百万米ドル) 264

表263 ポーランド:出力別農業用トラクター市場、2021年~2024年(単位) 265

表264 ポーランド:農業用トラクター市場、出力別、2025年~2032年(単位) 265

表265 ポーランド:農業用トラクター市場、出力別、

2021年~2024年(百万米ドル) 265

表 266 ポーランド:農業用トラクター市場、出力別、

2025~2032年(単位:百万米ドル) 266

表 267 ロシア:農業用トラクター市場、出力別、2021~2024年(単位:台) 266

表268 ロシア:農業用トラクター市場、出力別、2025年~2032年(単位) 267

表269 ロシア:農業用トラクター市場、出力別、

2021年~2024年(百万米ドル) 267

表270 ロシア:出力別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 267

表271 スペイン:出力別農業用トラクター市場、2021年~2024年(単位:台) 268

表272 スペイン:農業用トラクター市場、出力別、2025年~2032年(台数) 268

表273 スペイン:農業用トラクター市場、出力別、2021年~2024年(百万米ドル) 269

表274 スペイン:出力別農業用トラクター市場、2025年~2032年(単位:百万米ドル) 269

表275 トルコ:出力別農業用トラクター市場、2021年~2024年(単位:台) 270

表276 トルコ:農業用トラクター市場、出力別、2025年~2032年(単位) 270

表277 トルコ:農業用トラクター市場、出力別、

2021年~2024年(百万米ドル) 270

表278 トルコ:出力別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 271

表279 英国:出力別農業用トラクター市場、2021年~2024年(単位:台) 271

表 280 英国:出力別農業用トラクター市場、2025~2032年(単位) 272

表 281 英国:出力別農業用トラクター市場、2021~2024年(百万米ドル) 272

表 282 英国:出力別農業用トラクター市場、2025~2032年(単位:百万米ドル) 272

表 283 ヨーロッパその他:出力別農業用トラクター市場、

2021~2024年(単位:台) 273

表 284 ヨーロッパその他:農業用トラクター市場、出力別、

2025年~2032年(単位) 273

表 285 ヨーロッパその他:農業用トラクター市場、出力別、

2021年~2024年(百万米ドル) 273

表286 ヨーロッパその他:農業用トラクター市場、出力別、

2025年~2032年(百万米ドル) 274

表287 北米:農業用トラクター市場、国別、2021年~2024年(単位) 278

表 288 北米:農業用トラクター市場、国別、2025~2032年(単位) 278

表 289 北米:農業用トラクター市場、国別、

2021~2024年(百万米ドル) 279

表 290 北米:国別農業用トラクター市場、

2025~2032年(百万米ドル) 279

表 291 カナダ:農業用トラクター市場、出力別、2021~2024年(単位) 280

表 292 カナダ:農業用トラクター市場、出力別、2025年~2032年(単位) 280

表 293 カナダ:農業用トラクター市場、出力別、

2021年~2024年(百万米ドル) 280

表294 カナダ:出力別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 281

表295 メキシコ:出力別農業用トラクター市場、2021年~2024年(単位:台) 282

表 296 メキシコ:農業用トラクター市場、出力別、2025~2032年(単位) 282

表 297 メキシコ:農業用トラクター市場、出力別、

2021~2024年(百万米ドル) 282

表298 メキシコ:出力別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 283

表299 アメリカ:出力別農業用トラクター市場、2021年~2024年(単位:台) 283

表300 アメリカ:農業用トラクター市場、出力別、2025年~2032年(単位) 284

表301 アメリカ:農業用トラクター市場、出力別、2021年~2024年(百万米ドル) 284

表302 アメリカ:農業用トラクター市場、出力別、2025年~2032年(百万米ドル) 284

表303 世界のその他地域:農業用トラクター市場、国別、2021年~2024年(単位) 288

表304 世界のその他地域:農業用トラクター市場、国別、2025年~2032年(単位) 288

表305 世界のその他地域:農業用トラクター市場、国別、

2021年~2024年(百万米ドル) 288

表306 世界のその他地域:国別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 288

表307 アルゼンチン:農業用トラクター市場、出力別、2021年~2024年(単位:台) 289

表308 アルゼンチン:出力別農業用トラクター市場、2025年~2032年(単位) 289

表309 アルゼンチン:出力別農業用トラクター市場、

2021年~2024年(百万米ドル) 290

表310 アルゼンチン:出力別農業用トラクター市場、

2025年~2032年(単位:百万米ドル) 290

表311 ブラジル:出力別農業用トラクター市場、2021年~2024年(単位:台) 291

表312 ブラジル:農業用トラクター市場、出力別、2025年~2032年(単位) 291

表313 ブラジル:農業用トラクター市場、出力別、2021年~2024年(百万米ドル) 291

表314 ブラジル:出力別農業用トラクター市場、2025年~2032年(百万米ドル) 292

表315 その他:出力別農業用トラクター市場、2021年~2024年(単位) 293

表316 その他:農業用トラクター市場、出力別、2025年~2032年(単位) 293

表317 その他:農業用トラクター市場、出力別、

2021年~2024年(百万米ドル) 293

表318 その他:農業用トラクター市場、出力別、

2025年~2032年(百万米ドル) 294

表319 主要企業が展開する戦略の概要 295

表320 市場シェア分析、2024年 299

表321 農業用機器市場:地域別市場規模、2024年 309

表322 農業用機器市場:推進方式別市場規模、2024年 309

表323 農業用機器市場:駆動方式別市場規模、2024年 310

表324 農業用機器市場:機器の種類別市場規模、2024年 311

表325 農業用機器市場:主要新興企業/中小企業の一覧 314

表326 農業用機器市場:製品発売、

2021年1月~2025年2月 315

表327 農業用機器市場:取引、2021年1月~2025年2月 325

表328 農業用機器市場:拡張、2021年1月~2025年2月 333

表329 農業用機器市場:その他の動向、

2021年1月~2025年2月 336

表330 ディア・アンド・カンパニー:企業概要 339

表331 ディア・アンド・カンパニー:製品/ソリューション/サービス 340

表332 ディア・アンド・カンパニー:製品発売(2021年1月~2025年2月) 342

表333 ディア・アンド・カンパニー:2021年1月~2025年2月の取引 346

表334 ディア・アンド・カンパニー:2021年1月~2025年2月の拡張 348

表335 ディア・アンド・カンパニー:その他の動向、2021年1月~2025年2月 349

表336 CNHインダストリアルNV:企業概要 351

表337 CNHインダストリアルNV:製品/ソリューション/サービス 352

表338 CNH INDUSTRIAL N.V.:2021年1月~2025年2月の新製品発売 355

表339 CNH INDUSTRIAL N.V.:2021年1月~2025年2月の取引 357

表340 CNH INDUSTRIES N.V.:拡張、2021年1月~2025年2月 359

表341 MAHINDRA&MAHINDRA LTD.:企業概要 361

表342 MAHINDRA&MAHINDRA LTD.:製品/ソリューション/サービス 362

表343 MAHINDRA&MAHINDRA LTD.:製品発売、

2021年1月~2025年2月 363

表344 MAHINDRA&MAHINDRA LTD.:取引、2021年1月~2025年2月 365

表345 MAHINDRA&MAHINDRA LTD.:拡張、2021年1月~2025年2月 366

表346 MAHINDRA&MAHINDRA LTD. :その他の動向、

2021年1月~2025年2月 367

表347 AGCO CORPORATION:企業概要 368

表348 AGCO CORPORATION:製品/ソリューション/サービス 369

表349 AGCO CORPORATION:製品発売、2021年1月~2025年2月 372

表350 AGCO CORPORATION:取引、2021年1月~2025年2月 374

表351 AGCO CORPORATION: 拡張、2021年1月~2025年2月 375

表352 AGCO CORPORATION:その他の動向、2021年1月~2025年2月 376

表353 株式会社クボタ:企業概要 378

表354 株式会社クボタ:製品/ソリューション/サービス 379

表355 株式会社クボタ:製品発売、2021年1月~2025年2月 380

表356 株式会社クボタ: 取引、2021年1月~2025年2月 381

表357 クボタ株式会社:拡張、2021年1月~2025年2月 381

表358 クボタ株式会社:その他の動向、

2021年1月~2025年2月 383

表359 クラース KGAA MBH:企業概要 385

表360 クラース KGAA MBH:製品/ソリューション/サービス 386

表361 クラース KGAA MBH: 製品発売、2021年1月~2025年2月 386

表362 CLAAS KGAA MBH:取引、2021年1月~2025年2月 389

表363 CLAAS KGAA MBH:拡張、2021年1月~2025年2月 391

表364 CLAAS KGAA MBH:その他の動向、2021年1月~2025年2月 391

表365 井関農機株式会社 、 会社概要 393

表366 井関農機株式会社:製品/ソリューション/サービス 394

表367 井関農機株式会社:製品発売 2021年1月~2025年2月 395

表368 井関農機株式会社:取引 2021年1月~2025年2月 395

表369 井関農機株式会社:

:拡張、2021年1月~2025年2月 396

表370 ESCORTS KUBOTA LIMITED:企業概要 397

表371 ESCORTS KUBOTA LIMITED:製品/ソリューション/サービス 398

表372 ESCORTS KUBOTA LIMITED:製品発売、

2021年1月~2025年2月 399

表373 ESCORTS KUBOTA LIMITED:取引、2021年1月~2025年2月 399

表374 ESCORTS KUBOTA LIMITED:拡張、2021年1月~2025年2月 400

表375 SDF GROUP: 会社概要 401

表376 SDFグループ:製品/ソリューション/サービス 402

表377 SDFグループ:製品発売 2021年1月~2025年2月 403

表378 SDFグループ:取引 2021年1月~2025年2月 404

表379 SDFグループ:拡張 2021年1月~2025年2月 404

表380 SDFグループ:その他の動向 2021年1月~2025年2月 405

表381 ヤンマーホールディングス株式会社 , 会社概要 406

表 382 ヤンマーホールディングス株式会社: LTD.:製品/ソリューション/サービス 407

表383 ヤンマーホールディングス株式会社:製品発売

2021年1月~2025年2月 408

表384 ヤンマーホールディングス株式会社:取引 2021年1月~2025年2月 409

表385 ヤンマーホールディングス株式会社:拡張 2021年1月~2025年2月 409

表386 ヤンマーホールディングス株式会社: LTD.:その他の動向、

2021年1月~2025年2月 410

表387 JCB:会社概要 411

表388 Tractors and Farm Equipment Limited:会社概要 412

表389 SONALIKA:会社概要 413

表390 TYM CORPORATION:会社概要 414

表391 DAEDONG CORPORATION:会社概要 415

表392 EXEL INDUSTRIES LTD.:会社概要 416 :会社概要 416

表 393 BUCHER INDUSTRIES AG:会社概要 417

表 394 ZETOR TRACTORS A.S.:会社概要 418

表 395 ARGO TRACTORS S.P.A.:会社概要 419

表 396 CONCERN TRACTOR PLANTS:会社概要 420

表 397 AMAZONEN-WERKE H. DREYER SE & CO. KG:会社概要 421

表 398 アラモ・グループ社:会社概要 422

表 399 ビューラー・インダストリーズ社:会社概要 423

表 400 オートノマス・トラクター社:会社概要 425

表 401 常州東風農業機械集団有限公司:

会社概要 426

表 402 中国機械工業集団公司(シノマック):

会社概要 428

表 403 ウェイチャイ・ラブール・インテリジェント農業技術有限公司:

会社概要 429

表 404 ベルナール・クラウン・ホールディング社: KG:会社概要 430

表 405 VERMEER CORPORATION:会社概要 431

表 406 PÖTTINGER LANDTECHNIK GMBH:会社概要 432

表 407 MINSK TRACTOR WORKS:会社概要 433

表 408 HENAN QIANLI MACHINERY CO., 会社概要 434

表409 MASCHIO GASPARDO S.P.A.:会社概要 435

表410 コマツ:会社概要 436

表411 キャタピラー:会社概要 437

表412 PONSSE OYJ:会社概要 438

表413 TIGERCAT INTERNATIONAL:会社概要 43

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/