肥料市場における魅力的な機会

アジア太平洋

アジア太平洋地域の肥料市場は、人口増加による食糧需要の高まりにより、農家が作物の収穫量を最大化するよう促されています。特にインドや中国などの国々では、肥料の使用を支援する政府補助金や政策が市場拡大をさらに後押ししています。

土壌の健康状態と生産性を改善するために、精密農業やバイオ肥料、微量栄養素などの特殊肥料の採用が拡大しています。

今後5年間は、コラボレーションや新製品の発売により、産業参加者に利益をもたらす見通しです。

大手肥料メーカーは投資を行い、より新しい製品を投入しています。

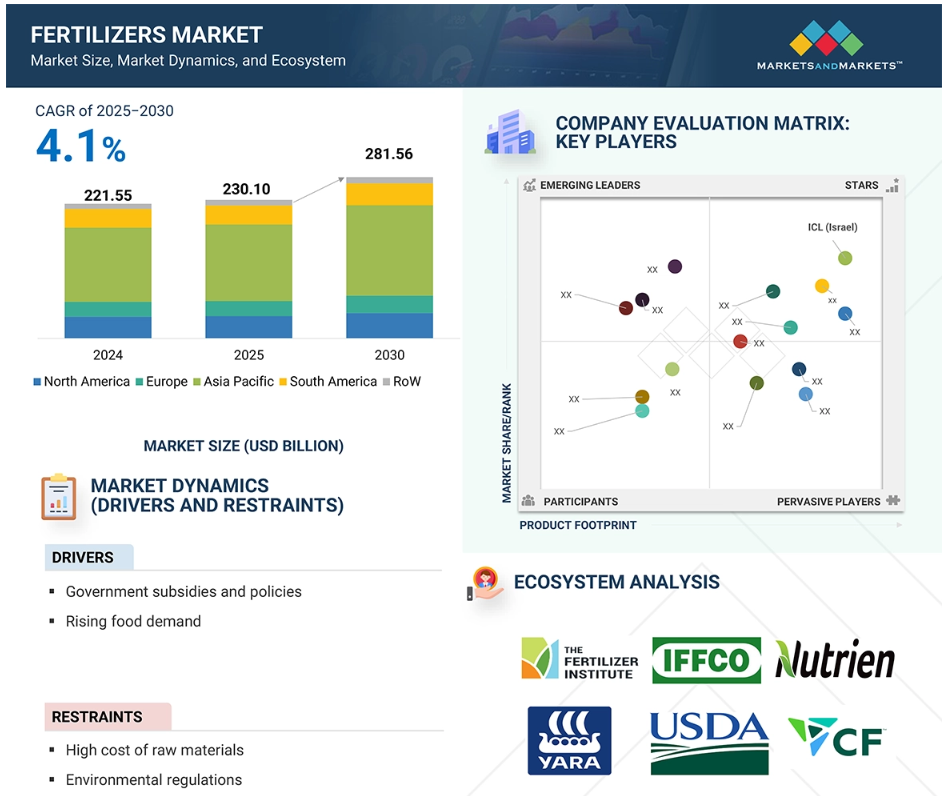

肥料市場は、調査期間中に年平均成長率(CAGR)4.1%を記録し、2030年までに2815.6億米ドルに達すると予測されています。

世界の肥料市場のダイナミクス

推進要因:政府補助金および政策

政府による補助金や政策は、農家にとって肥料のコストを低減し、入手しやすくすることで、世界的な肥料市場を牽引する上で重要な役割を果たしています。インド、中国、アメリカの政府は、肥料消費を奨励し、食糧供給を確保するために、直接補助金や価格統制、税制優遇措置を提供しています。インドの栄養素ベース補助金(NBS)プログラムや中国のバランスの取れた施肥計画などの取り組みは、肥料の使用増加を促しています。また、政府は環境に配慮した効率的な生産を実現するために、精密農業技術やバイオ肥料にインセンティブを提供し、グリーン農業に投資しています。 これらの政策は、長期的な農業生産を保証しながら、肥料の需要を高めています。 アメリカ合衆国エネルギー省は、インディアナ州における低排出アンモニア生産施設の建設を目的としたワバシュバレーリソース社への条件付き融資保証として、最大15億6000万米ドルを承認しました。この施設は、石油精製の際に生じる廃棄物である石油コークスを使用して年間50万トンのアンモニアを生産することを目的としており、また、肥料生産に伴うアンモニア関連の排出量を大幅に削減するために、二酸化炭素を地下に貯蔵します。これは、政府の補助金や政策が肥料市場に不可欠であり、農業生産性、経済的安定性、環境の持続可能性に影響を与えることを意味しています。

抑制要因:原材料の高コスト

原料価格の高騰は、国際的な肥料市場における大きな制約要因です。カリ、リン酸、天然ガスなどの重要な原料が生産コストや市場価格に直接影響を与えるためです。肥料メーカーはこれらの一次資源に依存しており、それらの入手可能性や価格に変化が生じると、農家の負担が増え、価格競争力が低下し、総需要が減少する可能性があります。政治的な不安定さ、サプライチェーンの混乱、貿易制限は価格の変動につながり、肥料会社が価格を安定させることを困難にしています。例えば、世界最大のカリ肥料供給国であるロシアとベラルーシからの輸入禁止措置により、供給量が大幅に減少し、世界市場で価格の高騰が引き起こされました。

窒素肥料セグメントは、天然ガス価格の高騰による影響を最も受けます。なぜなら、天然ガスはアンモニアの生産における主要な投入材料だからです。このような高価格化は、特に発展途上地域の農家にとって大きな負担となります。高価な肥料は手頃な価格ではなくなり、使用量を減らすか、バイオ肥料や有機添加物などの代替品に切り替えることを余儀なくされます。一部の政府は、高コストを相殺するために肥料に補助金を提供していますが、このアプローチの長期にわたる持続可能性は不確かです。世界的な肥料市場は、原材料の安定価格設定が欠如しているため、継続的なコスト圧力と供給不足のリスクに直面しています。この状況は、肥料産業の成長の可能性を制限しています。

機会:市場を牽引する技術の進歩

肥料の製造と使用における技術の進歩は、効率性、持続可能性、および作物の収穫高を向上させることで、世界的な肥料市場の拡大を推進します。これらの進歩には、農家が栄養素を最大限に活用しながら、廃棄物や環境への影響を低減することを可能にする、制御放出肥料(CRF)、ナノ肥料、精密農業ソリューションが含まれます。ICLは、精密な栄養素供給を目的とした制御放出型肥料「Osmocote」を2024年10月に発売しました。この肥料は、作物の成長サイクルを通じて、異なる作物の特定のニーズに合わせて栄養素を徐々に、かつ予測可能な形で放出するように設計されています。このアプローチは、植物による栄養素の吸収を最適化するだけでなく、浸出や流出による損失を最小限に抑え、肥料使用による環境への影響を低減します。同様に、土壌の健全性と持続可能な生産への注目が高まるにつれ、バイオ肥料市場も急速に成長しています。 DPH Biologicals による 2024 年 6 月の Envelix Prime の発売は、その好例です。 Envelix Prime は、乾燥肥料に直接適用できる独自の生物学的栄養強化剤です。これは、有益な微生物群を土壌に直接供給し、栄養分の利用可能性を刺激して植物の成長を促進する新しい方法です。

課題:規制の障壁

規制の障壁は、生産、流通、使用に影響を及ぼすため、世界的な肥料市場における重要な制約となっています。特にNPK合成肥料に関する環境法は、コンプライアンスの強化を促しています。各国政府は、化学肥料の使用制限、排出規制を目的とした政策、土壌浸食や流出水による水質汚染などの環境汚染対策として特定の配合物の使用制限を制定しています。例えば、欧州連合(EU)の「Farm to Fork Strategy(生産から食卓まで戦略)」や「Green Deal(グリーンディール)」では、2030年までに肥料の使用量を20%削減することを目標としており、生産者に対しては、製品の再指定や持続可能な代替品への投資を迫っています。同様に、中国による肥料の輸出規制や削減政策は、グローバルなサプライチェーンを混乱させ、価格の不安定化や主要市場での入手困難を引き起こしています。

バイオ肥料や高効率製品などの新しい肥料の登録や認可手続きが長引くことで、技術革新や市場参入が遅れます。規制当局は、新製品の認可に先立って長期間のテスト、環境アセスメント、認証を要求するため、メーカーには遅延や追加費用が発生します。米国(EPA規制)やインド(肥料取締令 – FCO)などの国では厳格なコンプライアンス対策が実施されており、企業が新製品をタイムリーに市場に投入することを妨げています。 このような規制のハードルは、生産コストを上昇させるだけでなく、特に中小企業にとっては市場参入の障壁を高めることにもなり、間接的に肥料市場全体の成長にも影響を及ぼします。

グローバル肥料市場のエコシステム分析

この市場における著名な企業には、確立された財務的に健全な肥料メーカーが含まれます。これらの企業は10年以上にわたって市場で事業を展開しており、多様なポートフォリオ、最新の技術、優れたグローバルな販売およびマーケティングネットワークを有しています。この市場における著名な企業には、ICL(イスラエル)、Yara(ノルウェー)、Mosaic(アメリカ)、Nutrien(アメリカ)、SQM S.A.(チリ)などがあります。

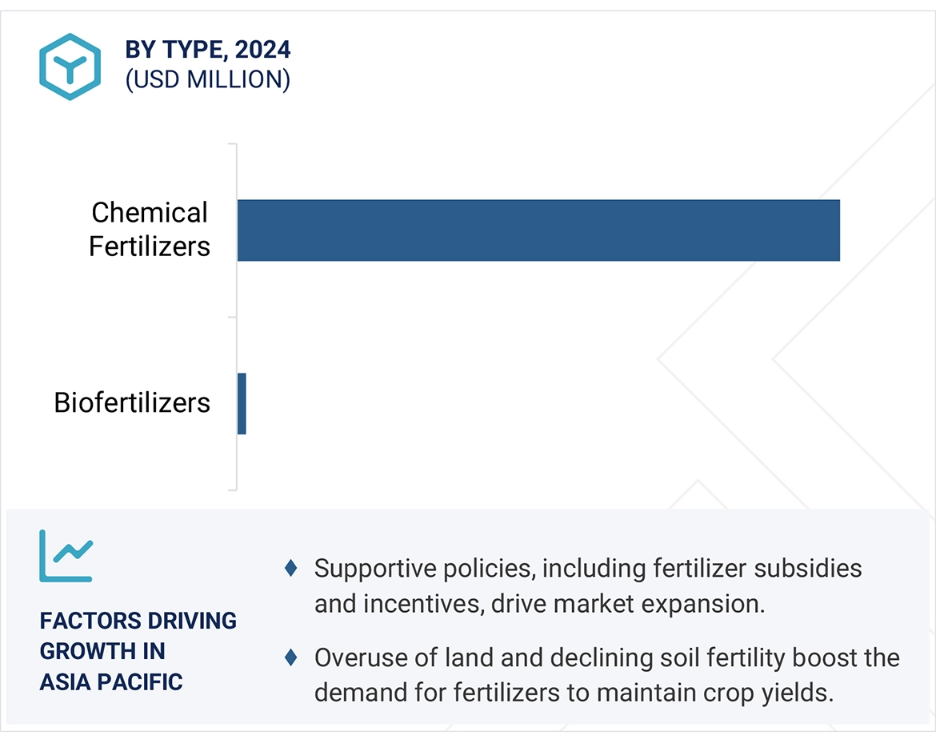

種類別に見ると、予測期間中、化学肥料セグメントがより大きな市場シェアを占める見通しです。

化学肥料は、作物に即座に特定の栄養素を供給できるという利点により、より大きな市場シェアを占めています。尿素や硝酸アンモニウムなどの窒素肥料は、作物の成長と収穫量に重要な役割を果たすため、市場をリードしています。リン酸肥料やカリ肥料も、根の成長と植物の健康全般を促進するものとして人気があります。アジア太平洋地域、北米、ヨーロッパなどの農業が盛んな地域で化学肥料が広く使用されているため、市場での優位性が強まっています。さらに、インドや中国などの国々では政府による補助金が農家への化学肥料のコストを削減しているため、その使用がさらに促進されています。

有機肥料やバイオ肥料への関心が高まっているにもかかわらず、化学肥料は費用対効果、入手のしやすさ、大規模農業における実証済みの効率性により、市場を支配し続けています。特に集約農業を営む主要な農業経済圏では、増大する食糧需要を満たすために化学肥料に依存しています。 制御放出肥料や特注ブレンドの進歩は、環境管理とともに栄養効率の最適化に役立っています。 持続可能性に関する法律や土壌の健康に関する意識が徐々に市場の移行に影響を与える可能性はありますが、世界の農業生産高への貢献により、化学肥料は当面の間、主導的地位を維持し続けるでしょう。

適用方法別に見ると、予測期間中に大きな市場シェアを占めるのは土壌セグメントです

土壌への施肥は、従来型および先進的な農業手法において広く使用されているため、肥料産業において最大の市場シェアを占めています。この方法では、植物の根に栄養素を直接供給し、効果的な吸収と作物の増産を可能にします。肥料は、粒状、粉末状、液体状を問わず、散布、帯状施肥、点滴施肥などの処置により簡単に適用することができます。この汎用性により、土壌施肥はほとんどの作物に適しています。土壌施肥の優位性は、特に大量の栄養素の追加が必要な園芸農業、穀物、および畑作物において際立っています。さらに、その適用と機械化された農機具の使用の簡便性も、世界中の農家による採用を後押ししています。土壌に施肥された肥料は、高い効率と長期間にわたる効果を発揮し、市場で卓越した地位を確立しています。葉面散布や点滴施肥とは対照的に、土壌施肥は栄養素をゆっくりと放出するため、浸出損失を最小限に抑え、時間をかけて土壌の肥沃度を高めることができます。大規模な農業活動を行っているインド、中国、ブラジル、アメリカでは、大規模農業を維持するために土壌施肥に大きく依存しています。制御放出肥料(CRF)の技術革新も土壌施肥の利用を増加させています。

予測期間中、アジア太平洋地域が最高のCAGRを記録する見通し

アジア太平洋地域は、肥料市場で最も急速に成長している地域です。肥料補助金、土壌健全化プログラム、農業近代化計画などの政府主導の取り組みが需要を後押ししています。さらに、米、小麦、油糧種子などの高価値作物の栽培により、生産性を高め、土壌の栄養分を補うために肥料の使用が増えています。インドの栄養素ベース補助金(NBS)プログラムや中国の土壌肥沃度向上イニシアティブなどの政府政策は、農家にとって肥料のコストと入手性を削減する大きな助けとなっています。各国はまた、土壌の健康を維持し、長期的な農業生産量を向上させるために、バランスのとれた施肥方法と持続可能な農業慣行をますます奨励しています。

また、都市化の進展と耕作地の減少も市場の成長を促しており、農家は高効率の肥料を使用せざるを得なくなっています。持続可能性の問題や政府の支援により、精密農業、制御放出肥料、バイオ肥料の普及が進んでいます。さらに、土壌分析、肥料、栄養管理、肥効制御技術の進歩により、肥料の使用効率が向上し、環境への影響が緩和されています。政府の多大な支援、農家の知識の向上、そして肥料における継続的な技術革新により、アジア太平洋地域は世界肥料市場で最も急速に成長する市場として引き続きリードしていくでしょう。

2030年における最高CAGR市場

インド 地域で最も急速に成長する市場

肥料市場の最近の動向

- 2025年2月、Grupa Azotyは、同社のPolice施設で生産される新しい多成分肥料、POLIFOSKA Multi Sの発売を発表しました。この先進的な製品は硫黄を23%含有しています。

- 2025年1月、Nutrien Ag Solutionsは、作物の窒素効率を高めることを目的とした窒素管理ソリューション、N-FINITYを発売しました。これは植物の健康を促進し、作物の生産性を向上させるバイオ肥料です

- 2025年1月、ハイファ・グループはインドに18番目の国際子会社を設立し、グローバルな存在感をさらに拡大しました。

- 2024年12月、グルパ・アゾティは硫黄とカルシウムを含有する粒状窒素肥料「eNpluS」を発売し、製品ポートフォリオを拡大しました。この製品は市場の需要に応えるという同社の戦略に沿ったものです。

主要な市場関係者

肥料市場におけるトップ企業には、以下が含まれます。

ICL (Israel)

Yara (Norway)

K+S Aktiengesellschaft (Germany)

Nutrien (Canada)

Mosaic (US)

CF Industries Holdings, Inc. (US)

Grupa Azoty (Poland)

SQM S.A. (Chile)

OCP (Morocco)

Syngenta Group (Switzerland)

Saudi Basic Industries Corporation (Saudi Arabia)

Koch IP Holdings, LLC (US)

Haifa Negev technologies LTD (Israel)

EuroChem Group (Switzerland)

Lallemand Inc (Canada)

IPL Biologicals (India)

BIONEMA (UK)

Multiplex Group of Companies (India)

Vise Organic (India)

Kula Bio,Inc. (US)

Switch Bioworks (US)

AgroLiquid (US)

Rovensa Next (Spain)

AgriLife (India)

Gênica (Brazil)

1 はじめに 38

1.1 調査目的 38

1.1.1 市場定義 38

1.2 市場範囲 39

1.2.1 市場細分化 39

1.2.2 対象範囲と除外範囲 40

1.3 対象年 40

1.4 対象単位 41

1.4.1 通貨/金額単位 41

1.4.2 対象となる量 42

1.5 関係者 42

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次情報源からの主要データ 44

2.1.2 一次データ 45

2.1.2.1 一次情報源からの主要データ 45

2.1.2.2 産業に関する主要な洞察 46

2.1.2.3 一次情報の内訳 46

2.2 市場規模の推定 47

2.2.1 ボトムアップ・アプローチ 47

2.2.2 トップダウン・アプローチ 49

2.2.2.1 トップダウン分析による市場規模推定のアプローチ 49

2.3 データ・トライアングル 51

2.4 調査の前提条件 52

2.5 調査の限界 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 58

4.1 肥料市場の関係者にとって魅力的な市場機会 58

4.2 アジア太平洋地域:種類別および国別の肥料市場 59

4.3 肥料市場:主要地域サブ市場のシェア 59

4.4 肥料市場:種類別および地域別 60

4.5 化学肥料市場:用途別、地域別 61

4.6 バイオ肥料市場:用途別、地域別 62

4.7 化学肥料市場:種類別、地域別 63

4.8 バイオ肥料市場:作物の種類別、地域別 64

5 市場概要 65

5.1 はじめに 65

5.2 マクロ経済指標 66

5.2.1 世界人口の増加と食糧需要 66

5.2.2 世界GDPと経済成長 67

5.3 市場力学 68

5.3.1 推進要因 69

5.3.1.1 政府補助金および政策 69

5.3.1.2 気候変動および気象パターン 70

5.3.1.3 土壌の肥沃度 71

5.3.1.4 農業生産性の向上の必要性 72

5.3.2 抑制要因 73

5.3.2.1 原材料の高コスト 73

5.3.2.2 農薬に対する害虫の耐性が高まっていること 74

5.3.3 機会 75

5.3.3.1 新技術が肥料市場を再形成していること 75

5.3.3.2 有機および持続可能な農業に対する需要の高まり 76

5.3.3.3 新興市場の拡大 77

5.3.4 課題 78

5.3.4.1 コストの高さと開発プロセスの長期化 78

5.3.4.2 規制の障壁 79

5.4 人工知能/遺伝的アルゴリズムが肥料市場に与える影響 80

5.4.1 はじめに 80

5.4.2 肥料市場におけるジェネAIの利用 81

5.4.3 ケーススタディ分析 82

5.4.3.1 ヤラ・インターナショナル:AI最適化肥料生産 82

5.4.3.2 ニュートリエン:AIによる精密農業のためのスマート施肥 82

5.4.3.3 ICLグループ:AI主導の微生物肥料のイノベーション 83

6 産業トレンド 84

6.1 はじめに 84

6.2 バリューチェーン分析 84

6.2.1 研究および製品開発 85

6.2.2 原材料調達 85

6.2.3 農業化学製品の製造 85

6.2.4 流通および販売管理 86

6.2.5 最終用途産業 86

6.3 サプライチェーン分析 86

6.4 貿易分析 87

6.5 技術分析 90

6.5.1 主要技術 90

6.5.1.1 微生物接種剤 90

6.5.2 補完技術 90

6.5.2.1 精密農業技術 90

6.5.3 隣接技術 91

6.5.3.1 ナノテクノロジー 91

6.6 価格分析 92

6.6.1 はじめに 92

6.7 生態系分析 94

6.7.1 供給側 95

6.7.1.1 有効成分メーカーおよび農薬原料の供給業者 & メーカー 95

6.7.2 需要側 95

6.7.2.1 新興企業/新興企業 95

6.7.2.2 規制当局 95

6.7.2.3 エンドユーザー 95

6.8 顧客のビジネスに影響を与えるトレンド/混乱 97

6.9 特許分析 98

6.10 2025年~2026年の主要な会議およびイベント 101

6.11 規制の枠組み 102

6.11.1 規制当局、政府機関、その他の組織 102

6.12 規制の枠組み 105

6.12.1 北米 105

6.12.1.1 アメリカ 106

6.12.1.1.1 化学合成肥料に関する規制 106

6.12.1.1.2 バイオ肥料に関する規制 108

6.12.1.2 カナダ 109

6.12.1.2.1 化学肥料に関する規制 109

6.12.1.2.2 バイオ肥料に関する規制 110

6.12.1.3 メキシコ 113

6.12.1.3.1 化学肥料に関する規制 113

6.12.1.3.2 バイオ肥料に関する規制 114

6.12.2 ヨーロッパ 115

6.12.2.1 化学肥料に関する規制 115

6.12.2.2 バイオ肥料に関する規制 115

6.12.2.3 イギリス 117

6.12.2.3.1 化学肥料に関する規制 117

6.12.2.3.2 バイオ肥料に関する規制 119

6.12.2.4 フランス 119

6.12.2.4.1 化学肥料に関する規制 119

6.12.2.4.2 バイオ肥料に関する規制 120

6.12.2.5 ロシア 120

6.12.2.5.1 化学肥料に関する規制 120

6.12.2.5.2 バイオ肥料に関する規制 121

6.12.2.6 ドイツ 122

6.12.2.6.1 化学肥料に関する規制 122

6.12.2.6.2 バイオ肥料に関する規制 122

6.12.2.7 スペイン 123

6.12.2.7.1 化学肥料に関する規制 123

6.12.2.7.2 バイオ肥料に関する規制 124

6.12.2.8 イタリア 125

6.12.2.8.1 化学肥料に関する規制 125

6.12.2.8.2 バイオ肥料に関する規制 125

6.12.3 アジア太平洋地域 126

6.12.3.1 中国 126

6.12.3.1.1 化学肥料に関する規制 126

6.12.3.1.2 バイオ肥料に関する規制 127

6.12.3.2 オーストラリアおよびニュージーランド 128

6.12.3.2.1 化学肥料に関する規制 128

6.12.3.2.2 バイオ肥料に関する規制 129

6.12.3.3 日本 130

6.12.3.3.1 化学肥料に関する規制 130

6.12.3.3.2 バイオ肥料に関する規制 130

6.12.3.4 インド 131

6.12.3.4.1 化学肥料に関する規制 131

6.12.3.4.2 バイオ肥料に関する規制 131

6.12.4 南米 132

6.12.4.1 アルゼンチン 132

6.12.4.1.1 化学合成肥料に対する規制 132

6.12.4.1.2 バイオ肥料に対する規制 132

6.12.4.2 ブラジル 133

6.12.4.2.1 化学肥料に関する規制 133

6.12.4.2.2 バイオ肥料に関する規制 133

6.12.5 その他の国々 135

6.12.5.1 中東 135

6.12.5.1.1 サウジアラビア 135

6.12.5.1.1.1 化学肥料に関する規制 135

6.12.5.1.1.2 バイオ肥料に関する規制 137

6.12.5.2 アフリカ 138

6.12.5.2.1 ナイジェリア 138

6.12.5.2.1.1 化学肥料に関する規制 138

6.12.5.2.1.2 バイオ肥料に関する規制 138

6.12.5.2.2 ケニア 139

6.12.5.2.2.1 化学肥料に関する規制 139

6.12.5.2.2.2 バイオ肥料に関する規制 139

6.12.5.2.3 南アフリカ 140

6.12.5.2.3.1 化学肥料に関する規制 140

6.12.5.2.3.2 バイオ肥料に関する規制 140

6.13 ポーターのファイブフォース分析 142

6.13.1 競争の激しさ 143

6.13.2 供給業者の交渉力 143

6.13.3 購入業者の交渉力 143

6.13.4 新規参入者の脅威 144

6.13.5 代替品の脅威 144

6.14 主要な利害関係者と購買基準 145

6.14.1 購買プロセスにおける主要な利害関係者 145

6.14.2 購入基準 146

6.15 投資と資金調達のシナリオ 147

6.16 ケーススタディ分析 148

6.16.1 ユースケース 1:オスターラ・ニュートリエント・リカバリー・テクノロジーズ 148

6.16.2 ユースケース2:BASFはオーストラリアで雑草被害から穀物作物を保護するVORAXORを発売 148

6.17 比較分析:化学肥料とバイオ肥料 149

6.17.1 肥料の概観 149

6.17.2 採用傾向と市場の進化 150

6.17.2.1 化学肥料:長年にわたる優位性 150

6.17.2.2 バイオ肥料:台頭する代替品 150

6.17.2.3 市場の進化と今後の方向性 151

6.17.3 肥料採用の経済性 152

6.17.4 環境への影響と持続可能性 154

6.17.5 技術の進歩と革新 155

6.17.5.1 化学肥料における技術革新 155

6.17.5.2 バイオ肥料における技術革新 155

6.17.5.3 技術革新の最近の企業例 156

6.17.6 肥料規制の変化 156

6.17.6.1 北米 157

6.17.6.2 ヨーロッパ 157

6.17.6.3 アジア太平洋地域 157

6.17.6.4 南米アメリカ 157

6.17.6.5 世界のその他の地域 157

6.17.7 使用パターン別分析 158

6.17.7.1 作物の種類別使用パターン 158

6.17.7.2 用途パターン、適用方法別 160

6.17.7.3 用途パターン、地域別 161

7 肥料市場、種類別 164

7.1 はじめに 165

7.2 化学肥料 166

7.2.1 NPK肥料 167

7.2.1.1 窒素肥料 168

7.2.1.1.1 収穫高と食品の品質向上のための需要が市場を牽引 168

7.2.1.1.2 尿素 170

7.2.1.1.3 硝酸アンモニウム 171

7.2.1.1.4 硫安 172

7.2.1.1.5 アンモニア 172

7.2.1.1.6 硝酸カルシウムアンモニウム 173

7.2.1.1.7 その他の窒素肥料 173

7.2.1.2 リン酸肥料 174

7.2.1.2.1 市場を牽引する高い農業生産性の維持の必要性 174

7.2.1.2.2 リン酸一アンモニウム 176

7.2.1.2.3 リン酸一アンモニウム 177

7.2.1.2.4 過リン酸石灰 178

7.2.1.2.5 その他のリン酸肥料 178

7.2.1.3 カリ肥料 179

7.2.1.3.1 土壌カリウムの枯渇の進行と、バランスの取れた施肥に向けた政府の取り組みが市場を牽引 179

7.2.1.3.2 塩化カリウム 181

7.2.1.3.3 硫酸カリウム 181

7.2.1.3.4 その他のカリ肥料 182

7.2.2 二次主要栄養素 183

7.2.2.1 カルシウム 185

7.2.2.1.1 幅広い作物でのカルシウム使用量の増加が需要を牽引 185

7.2.2.2 硫黄 186

7.2.2.2.1 作物の収穫量と品質にプラスの影響をもたらし、需要を促進 186

7.2.2.3 マグネシウム 188

7.2.2.3.1 環境ストレスに対する植物の耐性における役割が市場成長に貢献 188

7.2.3 微量栄養素 189

7.2.3.1 亜鉛 191

7.2.3.1.1 食糧安全保障と農業の持続可能性の維持に世界が注目し、需要を促進 191

7.2.3.2 ホウ素 192

7.2.3.2.1 需要を促進するために、改良された種子開発が必要 192

7.2.3.3 鉄 194

7.2.3.3.1 土壌劣化と微量栄養素の枯渇に対する懸念の高まりが市場を牽引 194

7.2.3.4 モリブデン 195

7.2.3.4.1 豆類と油糧種子の栽培拡大が市場を牽引 195

7.2.3.5 銅 197

7.2.3.5.1 作物の収穫量と品質の向上にますます重点が置かれることで市場が牽引される 197

7.2.3.6 マンガン 198

7.2.3.6.1 花粉の発芽と根の病原菌への耐性付与にますます使用されることで需要が牽引される 198

7.2.3.7 その他の種類 199

7.3 バイオ肥料 200

7.3.1 窒素固定バイオ肥料 202

7.3.1.1 農業生産性を向上させる必要性 202

7.3.2 リン酸溶解・可溶化バイオ肥料 203

7.3.2.1 土壌中のリンの供給不足が植物の成長に影響を与える 203

7.3.3 カリウム可溶化型バイオ肥料 205

7.3.3.1 収穫量の向上を目的とした担体ベースのカリウム可溶化型バイオ肥料の普及率が高い 205

7.3.4 その他のバイオ肥料 206

8 作物の種類別肥料市場 208

8.1 はじめに 209

8.2 穀物および穀物 212

8.2.1 トウモロコシ 215

8.2.1.1 トウモロコシの成長に関する問題への取り組みに焦点を当て、市場を牽引 215

8.2.2 小麦 215

8.2.2.1 小麦の世界的な需要の高まり、収穫量の増加、持続可能な農業慣行が市場を牽引 215

8.2.3 米 216

8.2.3.1 米の栄養需要の高まり、特に窒素、リン、カリウムの需要の高まりが市場を牽引 216

8.2.4 その他の穀物および穀粒 217

8.3 油糧種子およびマメ類 218

8.3.1 大豆 221

8.3.1.1 タンパク質ベースの食事、バイオ燃料生産、

持続可能な農業慣行に対する需要の高まりが市場を牽引 221

8.3.2 ヒマワリ 222

8.3.2.1 ヒマワリ作物の土壌品質向上に対する需要が市場を牽引 222

8.3.3 その他の油糧種子およびマメ科植物 222

8.4 果物と野菜 223

8.4.1 根菜類 226

8.4.1.1 高収量、根の発育改善、

耐病性への需要が市場を牽引 226

8.4.1.2 ジャガイモ 227

8.4.2 ベリー類 227

8.4.2.1 市場を牽引するベリー類の特定の栄養要求量 227

8.4.2.2 ブドウ 227

8.4.3 核果類 228

8.4.3.1 市場を牽引する栄養価の高い核果類への、COVID-19パンデミック後の顕著なシフト 228

8.4.3.2 リンゴ 228

8.4.3.3 西洋ナシ 229

8.4.4 葉菜類 229

8.4.4.1 葉菜類に対する安定した需要が市場を牽引 229

8.4.5 柑橘類 230

8.4.5.1 気候条件の変化と病害の脅威が市場を牽引 230

8.4.6 その他の果物と野菜 230

8.4.6.1 キュウリ 230

8.4.6.2 バナナ 231

8.4.6.3 アボカド 231

8.4.6.4 トマト 232

8.4.6.5 ウリ科の野菜 232

8.5 その他の作物の種類 233

9 施肥市場:適用方法別 235

9.1 はじめに 236

9.2 化学肥料 238

9.2.1 葉面処理 238

9.2.1.1 葉面処理の需要を促進する精密農業の進歩 238

9.2.2 施肥処理 240

9.2.2.1 施肥処理の需要を促進する植物の根に直接、正確かつ効率的に栄養分を供給する必要性 240

9.2.3 土壌処理 241

9.2.3.1 土壌処理の需要を促進する長期的な土壌肥沃度と環境持続可能性への注目度の高まり 241

9.2.4 その他の施肥方法 243

9.3 バイオ肥料 244

9.3.1 葉面散布処理 245

9.3.1.1 葉面処理の需要を促進する栄養素の吸収速度の速さという利点 245

9.3.2 土壌処理 246

9.3.2.1 作物の生産性向上と環境への影響低減の必要性が高まることが市場を促進 246

9.3.3 種子処理 248

9.3.3.1 土壌の長期肥沃度と環境の持続可能性への注目が高まり、市場を牽引 248

9.3.4 その他の施肥方法 249

10 地域別肥料市場 251

10.1 はじめに 252

10.2 北米 254

10.2.1 アメリカ 262

10.2.1.1 国内生産への投資の増加、政府のイニシアティブ、持続可能な農業慣行への注目度の高まりが市場を牽引 262

10.2.2 カナダ 265

10.2.2.1 主要作物生産の支援の必要性、輸出需要の高まり、

気候変動がもたらす課題が市場を牽引 265

10.2.3 メキシコ 269

10.2.3.1 市場を牽引する多様な農業ニーズと作物の生産性および持続可能性に対する進化するアプローチ 269

10.3 ヨーロッパ 272

10.3.1 ドイツ 279

10.3.1.1 市場成長を促進する規制政策、競争圧力、持続可能性イニシアティブの施策 279

10.3.2 英国 282

10.3.2.1 土壌の質の低下とマンガン欠乏症が市場成長を加速させる 282

10.3.3 フランス 285

10.3.3.1 強力な政策の後押し、高まる環境への懸念、

市場を活性化させる革新的な産業の取り組み 285

10.3.4 イタリア 288

10.3.4.1 持続可能性に向けた取り組みの促進、規制圧力、

技術進歩が市場を後押し 288

10.3.5 スペイン 291

10.3.5.1 低炭素および有機肥料への投資増加が市場を後押し 291

10.3.6 ヨーロッパのその他地域 294

10.4 アジア太平洋地域 297

10.4.1 中国 306

10.4.1.1 大規模農地の利用可能性が市場を牽引 306

10.4.2 日本 309

10.4.2.1 従来の化学肥料から

バイオベースおよびリサイクルされた代替品への段階的な移行が市場を牽引 309

10.4.3 インド 312

10.4.3.1 換金作物から果物・野菜への農業の転換、および果物・野菜の輸出に対する政府支援が

市場成長を促進 312

10.4.4 オーストラリアおよびニュージーランド 315

10.4.4.1 持続可能性目標、先進的農業技術、

市場を後押しする持続可能性目標、先進的農業技術、戦略的産業投資 315

10.4.5 アジア太平洋地域その他 318

10.5 南米 322

10.5.1 ブラジル 330

10.5.1.1 国内投資、国際的パートナーシップ、

市場を後押しする需要の増加 330

10.5.2 アルゼンチン 333

10.5.2.1 政府方針の変更、規制の改善、

および強力な国際貿易パートナーシップが市場を後押し 333

10.5.3 南米のその他地域 336

10.6 世界のその他地域(ROW) 339

10.6.1 アフリカ 347

10.6.1.1 土壌劣化、財政的障壁、輸入への過度な依存が市場を牽引 347

10.6.2 中東 350

10.6.2.1 大規模な化学肥料生産から徐々に持続可能なソリューションへの移行が市場を牽引 350

11 競合状況 353

11.1 概要 353

11.2 主要企業の戦略/勝利への権利 353

11.3 年間収益分析 355

11.4 市場シェア分析、2023年 356

11.5 企業評価マトリクス:主要企業、2023年 358

11.5.1 スター企業 358

11.5.2 新興リーダー企業 358

11.5.3 普及企業 358

11.5.4 参加者 358

11.5.5 企業フットプリント:主要企業、2023年 360

11.5.5.1 企業フットプリント 360

11.5.5.2 地域フットプリント 361

11.5.5.3 種類フットプリント 362

11.5.5.4 アプリケーション・モード・フットプリント 363

11.5.5.5 作物の種類によるフットプリント 364

11.6 企業評価マトリクス:スタートアップ/中小企業、2023年 365

11.6.1 進歩的な企業 365

11.6.2 対応力のある企業 365

11.6.3 ダイナミックな企業 365

11.6.4 スタート地点 365

11.6.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業、2023年 367

11.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 367

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 368

11.7 企業評価および財務指標 369

11.8 ブランド/製品/サービス比較 370

11.9 競合シナリオ 371

11.9.1 製品発売 371

11.9.2 取引 373

11.9.3 拡大 381

12 企業プロフィール 386

12.1 主要企業 386

12.1.1 ICL 386

12.1.1.1 事業概要 386

12.1.1.2 製品/ソリューション/サービス 388

12.1.1.3 最近の動向 389

12.1.1.3.1 製品発売 389

12.1.1.3.2 取引 390

12.1.1.4 MnMの見解 391

12.1.1.4.1 主な強み 391

12.1.1.4.2 戦略的選択肢 391

12.1.1.4.3 弱みと競合上の脅威 391

12.1.2 YARA 392

12.1.2.1 事業概要 392

12.1.2.2 製品/ソリューション/サービス 393

12.1.2.3 最近の動向 394

12.1.2.3.1 製品発売 394

12.1.2.3.2 取引 394

12.1.2.3.3 拡大 395

12.1.2.4 MnMの見解 395

12.1.2.4.1 主な強み 395

12.1.2.4.2 戦略的選択肢 395

12.1.2.4.3 弱みと競合他社からの脅威 396

12.1.3 K+S AKTIENGESELLSCHAFT 397

12.1.3.1 事業概要 397

12.1.3.2 製品/ソリューション/サービス 398

12.1.3.3 最近の動向 399

12.1.3.3.1 取引 399

12.1.3.4 MnMの見解 400

12.1.3.4.1 主な強み 400

12.1.3.4.2 戦略的選択肢 400

12.1.3.4.3 弱みと競合上の脅威 400

12.1.4 NUTRIEN 401

12.1.4.1 事業概要 401

12.1.4.2 製品/ソリューション/サービス 402

12.1.4.3 最近の動向 403

12.1.4.3.1 製品発売 403

12.1.4.3.2 取引 404

12.1.4.3.3 拡大 404

12.1.4.4 MnM ビュー 405

12.1.4.4.1 主な強み 405

12.1.4.4.2 戦略的選択肢 405

12.1.4.4.3 弱みと競合による脅威 405

12.1.5 MOSAIC 406

12.1.5.1 事業概要 406

12.1.5.2 製品/ソリューション/サービス 408

12.1.5.3 最近の動向 409

12.1.5.3.1 製品発売 409

12.1.5.3.2 取引 409

12.1.5.3.3 拡張 410

12.1.5.4 MnMの見解 410

12.1.5.4.1 主な強み 410

12.1.5.4.2 戦略的選択肢 410

12.1.5.4.3 弱みと競合による脅威 410

12.1.6 CF INDUSTRIES HOLDINGS, INC. 411

12.1.6.1 事業概要 411

12.1.6.2 製品/ソリューション/サービス 412

12.1.6.3 最近の動向 412

12.1.6.3.1 取引 412

12.1.6.4 MnMの視点 412

12.1.7 GRUPA AZOTY 413

12.1.7.1 事業概要 413

12.1.7.2 提供する製品/ソリューション/サービス 414

12.1.7.3 最近の動向 417

12.1.7.3.1 製品発売 417

12.1.7.3.2 拡張 418

12.1.7.4 MnMの見解 418

12.1.8 SQM S.A. 419

12.1.8.1 事業概要 419

12.1.8.2 製品/ソリューション/サービス 420

12.1.8.3 最近の動向 421

12.1.8.3.1 製品発売 421

12.1.8.4 MnMビュー 421

12.1.9 OCP 422

12.1.9.1 事業概要 422

12.1.9.2 製品/ソリューション/サービス 423

12.1.9.3 最近の動向 425

12.1.9.3.1 取引 425

12.1.9.4 MnMビュー 425

12.1.10 シンジェンタ・グループ 426

12.1.10.1 事業概要 426

12.1.10.2 製品/ソリューション/サービス 427

12.1.10.3 最近の動向 428

12.1.10.3.1 取引 428

12.1.10.3.2 拡張 429

12.1.10.4 MnMの見解 429

12.1.11 SAUDI BASIC INDUSTRIES CORPORATION (SABIC) 430

12.1.11.1 事業概要 430

12.1.11.2 製品/ソリューション/サービス 431

12.1.11.3 最近の動向 432

12.1.11.3.1 取引 432

12.1.11.4 MnMビュー 433

12.1.12 KOCH IP HOLDINGS, LLC 434

12.1.12.1 事業概要 434

12.1.12.2 製品/ソリューション/サービス 434

12.1.12.3 最近の動向 435

12.1.12.3.1 取引 435

12.1.12.3.2 拡張 436

12.1.12.4 MnMビュー 436

12.1.13 HAIFA NEGEV TECHNOLOGIES LTD 437

12.1.13.1 事業概要 437

12.1.13.2 製品/ソリューション/サービス 437

12.1.13.3 最近の動向 439

12.1.13.3.1 取引 439

12.1.13.3.2 拡張 440

12.1.13.4 MnMの見解 440

12.1.14 EUROCHEM GROUP 441

12.1.14.1 事業概要 441

12.1.14.2 製品/ソリューション/サービス 441

12.1.14.3 最近の動向 443

12.1.14.3.1 取引 443

12.1.14.3.2 拡張 444

12.1.14.4 MnMの視点 445

12.1.15 ラレマンド株式会社 446

12.1.15.1 事業概要 446

12.1.15.2 提供する製品/ソリューション/サービス 447

12.2 その他の企業(中小企業/新興企業) 448

12.2.1 IPL BIOLOGICALS 448

12.2.1.1 事業概要 448

12.2.1.2 製品/ソリューション/サービス 448

12.2.1.3 最近の動向 450

12.2.1.3.1 取引 450

12.2.1.3.2 拡張 451

12.2.1.3.3 その他の動向 451

12.2.2 BIONEMA 452

12.2.2.1 事業概要 452

12.2.2.2 製品/ソリューション/サービス 452

12.2.2.3 最近の動向 453

12.2.2.3.1 製品発売 453

12.2.2.4 MnMの見解 453

12.2.3 ROVENSA NEXT 454

12.2.3.1 事業概要 454

12.2.3.2 製品/ソリューション/サービス 454

12.2.3.3 最近の動向 455

12.2.3.3.1 拡張 455

12.2.4 MULTIPLEX GROUP OF COMPANIES 456

12.2.4.1 事業概要 456

12.2.4.2 製品/サービス/ソリューション 456

12.2.5 アグリライフ 458

12.2.5.1 事業概要 458

12.2.5.2 製品/サービス/ソリューション 458

12.2.6 ヴァイスオーガニック 460

12.2.7 KULA BIO, INC. 461

12.2.8 SWITCH BIOWORKS 461

12.2.9 GÊNICA 462

12.2.10 AGROLIQUID 462

13 隣接市場および関連市場 463

13.1 はじめに 463

13.2 制限 463

13.3 有機肥料市場 463

13.3.1 市場定義 463

13.3.2 市場概要 464

13.4 水溶性肥料市場 464

13.4.1 市場定義 464

13.4.2 市場概要 465

14 付録 466

14.1 ディスカッションガイド 466

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 469

14.3 カスタマイズオプション 471

14.4 関連レポート 471

14.5 著者詳細 472

表1 肥料市場:対象および除外 40

表2 考慮された米ドル為替レート、2019年~2024年 41

表3 主要情報源からの主要データ 45

表4 肥料市場の概観、2025年対2030年 53

表5 肥料の輸入金額(国別)、2023年(単位:千米ドル) 88

表6 肥料の輸出金額(国別)、2023年(単位:千米ドル) 89

表7 生態系分析 96

表 8 2024年に付与された主要特許の一覧 99

表 9 2025年~2026年の会議およびイベント 101

表 10 北米:規制当局、政府機関、

その他の組織の一覧 102

表 11 ヨーロッパ:規制当局、政府機関、

その他の団体のリスト 102

表 12 アジア太平洋地域:規制当局、政府機関、

その他の団体のリスト 103

表13 南米:規制当局、政府機関、その他の組織の一覧

104

表14 世界のその他の地域:規制当局、政府機関、その他の組織の一覧 104

表15 ポーターのファイブフォース分析 142

表16 種類別、購買プロセスにおけるステークホルダーの影響 146

表17 肥料の主な購買基準 147

表18 肥料採用の経済性 152

表19 技術進歩の比較 156

表20 肥料市場、種類別、2020年~2024年(百万米ドル) 165

表21 肥料市場、種類別、2025年~2030年(百万米ドル) 166

表22 化学肥料市場、種類別、2020年~2024年(百万米ドル) 166

表23 化学肥料市場、種類別、2025年~2030年(百万米ドル) 167

表24 NPK肥料市場、種類別、2020年~2024年(百万米ドル) 167

表25 NPK肥料市場、種類別、2025年~2030年(百万米ドル) 167

表26 窒素肥料市場、サブタイプ別、2020年~2024年(百万米ドル) 169

表27 窒素肥料市場、サブタイプ別、2025年~2030年(百万米ドル) 169

表28 窒素肥料市場、地域別、2020年~2024年(百万米ドル) 170

表29 窒素肥料市場、地域別、2025年~2030年(百万米ドル) 170

表30 リン酸肥料、サブタイプ別、2020年~2024年(百万米ドル) 175

表31 リン酸肥料市場、サブタイプ別、2025年~2030年(百万米ドル) 175

表32 リン酸肥料市場、地域別、2020年~2024年(百万米ドル) 176

表33 リン酸肥料市場、地域別、2025年~2030年(百万米ドル) 176

表34 カリ肥料市場、サブタイプ別、2020年~2024年(百万米ドル) 180

表35 カリ肥料市場、サブタイプ別、2025年~2030年(百万米ドル) 180

表36 カリ肥料市場、地域別、2020年~2024年(百万米ドル) 180

表37 カリ肥料市場、地域別、2025年~2030年(百万米ドル) 181

表38 地域別 二次主要栄養素市場、2020年~2024年(百万米ドル) 183

表39 地域別 二次主要栄養素市場、2025年~2030年(百万米ドル) 184

表40 二次主要栄養素市場:種類別、2020年~2024年(単位:百万米ドル) 184

表41 二次主要栄養素市場:種類別、2025年~2030年(単位:百万米ドル) 184

表42 カルシウム:二次主要栄養素市場:

地域別、2020年~2024年(百万米ドル) 186

表43 カルシウム:二次主要栄養素市場、

地域別、2025年~2030年(百万米ドル) 186

表44 イオウ:二次主要栄養素市場、

地域別、2020年~2024年(百万米ドル) 187

表45 硫黄:二次主要栄養素市場、

地域別、2025年~2030年(百万米ドル) 187

表46 マグネシウム:二次主要栄養素市場、

地域別、2020年~2024年(百万米ドル) 188

表47 マグネシウム:地域別、

2025年~2030年(百万米ドル) 189

表48 地域別、2020年~2024年の微量栄養素市場(単位:百万米ドル) 190

表49 地域別、2025年~2030年の微量栄養素市場(単位:百万米ドル) 190

表50 微量栄養素市場:種類別、2020年~2024年(百万米ドル) 190

表51 微量栄養素市場:種類別、2025年~2030年(百万米ドル) 191

表52 亜鉛:微量栄養素市場、地域別、2020年~2024年(百万米ドル) 192

表53 亜鉛:微量栄養素市場、地域別、2025年~2030年(百万米ドル) 192

表54 ホウ素:地域別微量栄養素市場、2020年~2024年(百万米ドル) 193

表55 ホウ素:地域別微量栄養素市場、2025年~2030年(百万米ドル) 193

表56 鉄:地域別微量栄養素市場、2020年~2024年(百万米ドル) 195

表57 鉄:地域別微量栄養素市場、2025年~2030年(百万米ドル) 195

表58 モリブデン:地域別微量栄養素市場、

2020年~2024年(百万米ドル) 196

表59 モリブデン:地域別微量栄養素市場、

2025年~2030年(百万米ドル) 196

表60 銅:地域別微量栄養素市場、2020年~2024年(百万米ドル) 197

表61 銅:地域別微量栄養素市場、2025年~2030年(百万米ドル) 197

表62 マンガン:地域別微量栄養素市場、

2020年~2024年(百万米ドル) 198

表63 マンガン:微量栄養素市場、地域別、

2025年~2030年(百万米ドル) 198

表64 その他の種類:微量栄養素市場、地域別、

2020年~2024年(百万米ドル) 199

表65 その他の種類:地域別微量栄養素市場、

2025年~2030年(百万米ドル) 199

表66 バイオ肥料市場、地域別、2020年~2024年(百万米ドル) 201

表67 バイオ肥料市場、地域別、2025年~2030年(百万米ドル) 201

表68 バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 201

表69 バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 202

表70 窒素固定バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 203

表71 窒素固定バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 203

表72 リン酸溶解・可溶化バイオ肥料市場、

地域別、2020年~2024年(百万米ドル) 204

表73 リン酸溶解・可溶化バイオ肥料市場、

地域別、2025年~2030年(百万米ドル) 204

表74 カリウム溶解・可溶化バイオ肥料市場、

地域別、2020年~2024年(百万米ドル) 206

表75 カリウム溶解・可動化バイオ肥料市場、

地域別、2025年~2030年(百万米ドル) 206

表76 その他のバイオ肥料市場、地域別、2020年~2024年(百万米ドル) 207

表77 その他のバイオ肥料市場、地域別、2025年~2030年(百万米ドル) 207

表78 化学肥料市場、作物の種類別、2020年~2024年(百万米ドル) 210

表79 化学肥料市場、作物の種類別、2025年~2030年(百万米ドル) 211

表80 バイオ肥料市場、作物の種類別、2020年~2024年(百万米ドル) 211

表81 バイオ肥料市場、作物の種類別、2025年~2030年(百万米ドル) 211

表82 穀物および穀粒:化学肥料市場、種類別、

2020年~2024年(百万米ドル) 212

表83 穀物および穀粒:化学肥料市場、種類別、

2025年~2030年(百万米ドル) 213

表84 穀物および穀粒:バイオ肥料市場、種類別、

2020年~2024年(百万米ドル) 213

表85 穀物および穀粒:バイオ肥料市場、種類別、

2025年~2030年(百万米ドル) 213

表86 穀物および穀粒:化学肥料市場、地域別、

2020年~2024年(百万米ドル) 214

表87 穀物および穀粒:化学肥料市場、地域別、

2025年~2030年(百万米ドル) 214

表88 穀物および穀粒:バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 214

表89 穀物および穀粒:バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 215

表 90 油糧種子およびマメ科植物:化学肥料市場、

種類別、2020年~2024年(百万米ドル) 219

表 91 油糧種子およびマメ科植物:化学肥料市場、

種類別、2025年~2030年(百万米ドル) 219

表 92 油糧種子およびマメ科植物:バイオ肥料市場、種類別、

2020年~2024年(百万米ドル) 219

表93 大豆およびマメ科植物:バイオ肥料市場、種類別、

2025年~2030年(百万米ドル) 219

表94 大豆およびマメ科植物:化学肥料市場、

地域別、2020年~2024年(百万米ドル) 220

表 95 大豆およびマメ科植物:化学肥料市場、

地域別、2025~2030年(百万米ドル) 220

表 96 大豆およびマメ科植物:バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 220

表 97 油糧種子およびマメ科植物:バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 221

表 98 果物および野菜:化学肥料市場、

種類別、2020年~2024年(百万米ドル) 224

表 99 果物と野菜:化学肥料市場、

種類別、2025年~2030年(百万米ドル) 224

表100 果物と野菜:バイオ肥料市場、種類別、

2020年~2024年(百万米ドル) 224

表101 果物と野菜:バイオ肥料市場、種類別、

2025年~2030年(百万米ドル) 225

表102 果物と野菜:化学肥料市場、地域別、

2020年~2024年(百万米ドル) 225

表103 果物と野菜:化学肥料市場、地域別、

2025年~2030年(百万米ドル) 225

表 104 果物・野菜:バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 226

表 105 果物・野菜:バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 226

表 106 その他の作物の種類:化学肥料市場、地域別、

2020年~2024年(百万米ドル) 233

表 107 その他の作物の種類:化学肥料市場、地域別、

2025年~2030年(百万米ドル) 234

表 108 その他の作物の種類:バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 234

表 109 その他の作物の種類:バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 234

表110 化学肥料市場:用途別、

2020年~2024年(百万米ドル) 238

表111 化学肥料市場:用途別、

2025年~2030年(百万米ドル) 238

表112 葉面処理:化学肥料市場、地域別、

2020年~2024年(百万米ドル) 239

表113 葉面処理:化学肥料市場、地域別、

2025年~2030年(百万米ドル) 240

表114 施肥処理:化学肥料市場、

地域別、2020年~2024年(百万米ドル) 241

表115 施肥処理:化学肥料市場、

地域別、2025年~2030年(百万米ドル) 241

表116 土壌処理:化学肥料市場、地域別、

2020年~2024年(百万米ドル) 242

表117 土壌処理:化学肥料市場、地域別、

2025年~2030年(百万米ドル) 242

表 118 その他の適用形態:化学肥料市場、

地域別、2020年~2024年(百万米ドル) 243

表 119 その他の適用形態:化学肥料市場、

地域別、2025年~2030年(百万米ドル) 244

表120 バイオ肥料市場:適用形態別、2020年~2024年(百万米ドル) 244

表121 バイオ肥料市場:適用形態別、2025年~2030年(百万米ドル) 245

表122 葉面処理:バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 246

表123 葉面処理:バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 246

表124 土壌処理:バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 247

表125 土壌処理:バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 247

表126 種子処理:バイオ肥料市場、地域別、

2020年~2024年(百万米ドル) 248

表127 種子処理:バイオ肥料市場、地域別、

2025年~2030年(百万米ドル) 249

表128 その他の適用形態:バイオ肥料市場、

地域別、2020年~2024年(百万米ドル) 250

表129 その他の適用形態:バイオ肥料市場、

地域別、2025年~2030年(百万米ドル) 250

表130 肥料市場、地域別、2020年~2024年(百万米ドル) 253

表131 肥料市場、地域別、2025年~2030年(百万米ドル) 253

表132 肥料市場、地域別、2020年~2024年(千トン) 253

表133 肥料市場、地域別、2025年~2030年(千トン) 254

表134 北米:肥料市場、国別、

2020年~2024年(百万米ドル) 255

表 135 北米:肥料市場、国別、

2025年~2030年(百万米ドル) 255

表136 北米:肥料市場、種類別、2020年~2024年(百万米ドル) 255

表137 北米:肥料市場、種類別、2025年~2030年(百万米ドル) 256

表 138 北米:化学肥料市場、

種類別、2020年~2024年(百万米ドル) 256

表 139 北米:化学肥料市場、

種類別、2025年~2030年(百万米ドル) 256

表140 北米:NPK肥料市場、種類別、

2020年~2024年(百万米ドル) 256

表141 北米:NPK肥料市場、種類別、

2025年~2030年(百万米ドル) 257

表 142 北米:二次主要栄養素市場、

種類別、2020年~2024年(百万米ドル) 257

表 143 北米:二次主要栄養素市場、

種類別、2025年~2030年(百万米ドル) 257

表144 北米:微量栄養素市場、種類別、

2020年~2024年(百万米ドル) 258

表145 北米:微量栄養素市場、種類別、

2025年~2030年(百万米ドル) 258

表146 北米:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 258

表147 北米:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 259

表 148 北米:化学肥料市場、用途別、2020年~2024年(百万米ドル) 259

表 149 北米:化学肥料市場、用途別、2025年~2030年(百万米ドル) 259

表150 北米:バイオ肥料市場、用途別、

2020年~2024年(百万米ドル) 260

表151 北米:バイオ肥料市場、用途別、

2025年~2030年(百万米ドル) 260

表152 北米:化学肥料市場、作物の種類別、

2020年~2024年(百万米ドル) 260

表153 北米:化学肥料市場、作物の種類別、

2025年~2030年(百万米ドル) 261

表154 北米:バイオ肥料市場、作物の種類別、

2020年~2024年(百万米ドル) 261

表155 北米:バイオ肥料市場、作物の種類別、

2025年~2030年(百万米ドル) 261

表156 アメリカ:肥料市場、種類別、2020年~2024年(百万米ドル) 263

表157 アメリカ:肥料市場、種類別、2025年~2030年(百万米ドル) 263

表158 アメリカ:化学肥料市場、種類別、2020年~2024年(百万米ドル) 263

表159 アメリカ:化学肥料市場、種類別、2025年~2030年(百万米ドル) 263

表160 アメリカ:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 264

表161 アメリカ:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 264

表162 アメリカ:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 264

表163 アメリカ:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 264

表164 カナダ:肥料市場、種類別、2020年~2024年(百万米ドル) 266

表165 カナダ:肥料市場、種類別、2025年~2030年(百万米ドル) 267

表166 カナダ:化学肥料市場、種類別、2020年~2024年(百万米ドル) 267

表167 カナダ:化学肥料市場、種類別、2025年~2030年(百万米ドル) 267

表168 カナダ:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 267

表169 カナダ:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 268

表170 カナダ:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 268

表171 カナダ:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 268

表172 メキシコ:肥料市場、種類別、2020年~2024年(百万米ドル) 269

表173 メキシコ:肥料市場、種類別、2025年~2030年(百万米ドル) 270

表174 メキシコ:化学肥料市場、種類別、2020年~2024年(百万米ドル) 270

表175 メキシコ:化学肥料市場、種類別、2025年~2030年(百万米ドル) 270

表176 メキシコ:種類別NPK肥料市場、2020年~2024年(百万米ドル) 270

表177 メキシコ:種類別NPK肥料市場、2025年~2030年(百万米ドル) 271

表 178 メキシコ:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 271

表 179 メキシコ:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 271

表 180 ヨーロッパ:肥料市場、国別、2020年~2024年(百万米ドル) 273

表 181 ヨーロッパ:肥料市場、国別、2025年~2030年(百万米ドル) 273

表182 ヨーロッパ:肥料市場、種類別、2020年~2024年(百万米ドル) 273

表183 ヨーロッパ:肥料市場、種類別、2025年~2030年(百万米ドル) 274

表184 ヨーロッパ:化学肥料市場、種類別、2020年~2024年(百万米ドル) 274

表185 ヨーロッパ:化学肥料市場、種類別、2025年~2030年(百万米ドル) 274

表186 ヨーロッパ:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 274

表187 ヨーロッパ:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 275

表188 ヨーロッパ:二次主要栄養素市場、

種類別、2020年~2024年(百万米ドル) 275

表189 ヨーロッパ:二次主要栄養素市場、

種類別、2025年~2030年(百万米ドル) 275

表190 ヨーロッパ:種類別微量栄養素市場、2020年~2024年(百万米ドル) 275

表191 ヨーロッパ:種類別微量栄養素市場、2025年~2030年(百万米ドル) 276

表192 ヨーロッパ:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 276

表193 ヨーロッパ:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 276

表194 ヨーロッパ:化学肥料市場、用途別、

2020年~2024年(百万米ドル) 277

表195 ヨーロッパ:化学肥料市場、用途別、

2025年~2030年(百万米ドル) 277

表196 ヨーロッパ:バイオ肥料市場、用途別、

2020年~2024年(百万米ドル) 277

表197 ヨーロッパ:バイオ肥料市場、用途別、

2025年~2030年(百万米ドル) 278

表198 ヨーロッパ:化学肥料市場、作物の種類別、

2020年~2024年(百万米ドル) 278

表199 ヨーロッパ:化学肥料市場、作物の種類別、

2025年~2030年(百万米ドル) 278

表200 ヨーロッパ:バイオ肥料市場、作物の種類別、2020年~2024年(百万米ドル) 279

表201 ヨーロッパ:バイオ肥料市場、作物の種類別、2025年~2030年(百万米ドル) 279

表202 ドイツ:肥料市場、種類別、2020年~2024年(百万米ドル) 280

表203 ドイツ:肥料市場、種類別、2025年~2030年(百万米ドル) 281

表 204 ドイツ:化学肥料市場、種類別、2020年~2024年(単位:百万米ドル) 281

表 205 ドイツ:化学肥料市場、種類別、2025年~2030年(単位:百万米ドル) 281

表206 ドイツ:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 281

表207 ドイツ:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 282

表 208 ドイツ:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 282

表 209 ドイツ:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 282

表210 英国:肥料市場、種類別、2020年~2024年(百万米ドル) 283

表211 英国:肥料市場、種類別、2025年~2030年(百万米ドル) 283

表212 英国:化学肥料市場、種類別、2020年~2024年(百万米ドル) 284

表213 英国:化学肥料市場、種類別、2025年~2030年(百万米ドル) 284

表214 英国:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 284

表215 英国:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 284

表216 英国:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 285

表217 英国:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 285

表218 フランス:肥料市場、種類別、2020年~2024年(百万米ドル) 286

表219 フランス:肥料市場、種類別、2025年~2030年(百万米ドル) 286

表220 フランス:化学肥料市場、種類別、2020年~2024年(単位:百万米ドル) 286

表221 フランス:化学肥料市場、種類別、2025年~2030年(単位:百万米ドル) 287

表222 フランス:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 287

表223 フランス:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 287

表224 フランス:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 287

表225 フランス:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 288

表 226 イタリア:肥料市場、種類別、2020年~2024年(百万米ドル) 289

表 227 イタリア:肥料市場、種類別、2025年~2030年(百万米ドル) 289

表228 イタリア:化学肥料市場、種類別、2020年~2024年(百万米ドル) 289

表229 イタリア:化学肥料市場、種類別、2025年~2030年(百万米ドル) 289

表230 イタリア:種類別NPK肥料市場、2020年~2024年(百万米ドル) 290

表231 イタリア:種類別NPK肥料市場、2025年~2030年(百万米ドル) 290

表232 イタリア:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 290

表233 イタリア:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 290

表 234 スペイン:肥料市場、種類別、2020年~2024年(百万米ドル) 292

表 235 スペイン:肥料市場、種類別、2025年~2030年(百万米ドル) 292

表236 スペイン:化学肥料市場、種類別、2020年~2024年(単位:百万米ドル) 292

表237 スペイン:化学肥料市場、種類別、2025年~2030年(単位:百万米ドル) 292

表238 スペイン:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 293

表239 スペイン:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 293

表240 スペイン:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 293

表241 スペイン:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 293

表 242 ヨーロッパその他:肥料市場、種類別、2020年~2024年(百万米ドル) 294

表 243 ヨーロッパその他:肥料市場、種類別、2025年~2030年(百万米ドル) 295

表244 ヨーロッパその他:化学肥料市場、

種類別、2020年~2024年(百万米ドル) 295

表245 ヨーロッパその他:化学肥料市場、

種類別、2025年~2030年(百万米ドル) 295

表246 ヨーロッパその他:NPK肥料市場、

種類別、2020年~2024年(百万米ドル) 295

表247 ヨーロッパその他:NPK肥料市場、

種類別、2025年~2030年(百万米ドル) 296

表 248 ヨーロッパその他:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 296

表 249 ヨーロッパその他:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 296

表250 アジア太平洋地域:肥料市場、国別、2020年~2024年(単位:百万米ドル) 299

表251 アジア太平洋地域:肥料市場、国別、2025年~2030年(単位:百万米ドル) 299

表252 アジア太平洋地域:肥料市場、種類別、2020年~2024年(百万米ドル) 299

表253 アジア太平洋地域:肥料市場、種類別、2025年~2030年(百万米ドル) 300

表254 アジア太平洋地域:化学肥料市場、種類別、

2020年~2024年(百万米ドル) 300

表255 アジア太平洋地域:化学肥料市場、種類別、

2025年~2030年(百万米ドル) 300

表 256 アジア太平洋地域:NPK 肥料市場、種類別、2020年~2024年(百万米ドル) 300

表 257 アジア太平洋地域:NPK 肥料市場、種類別、2025年~2030年(百万米ドル) 301

表 258 アジア太平洋地域:二次主要栄養素市場、

種類別、2020年~2024年(百万米ドル) 301

表 259 アジア太平洋地域:二次主要栄養素市場、

種類別、2025年~2030年(百万米ドル) 301

表 260 アジア太平洋地域:微量栄養素市場、種類別、2020年~2024年(百万米ドル) 302

表 261 アジア太平洋地域:微量栄養素市場、種類別、2025年~2030年(百万米ドル) 302

表262 アジア太平洋地域:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 302

表263 アジア太平洋地域:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 303

表 264 アジア太平洋地域:化学肥料市場、用途別、

2020年~2024年(百万米ドル) 303

表 265 アジア太平洋地域:化学肥料市場、用途別、

2025年~2030年(百万米ドル) 303

表266 アジア太平洋地域:バイオ肥料市場、用途別、

2020年~2024年(百万米ドル) 304

表267 アジア太平洋地域:バイオ肥料市場、用途別、

2025年~2030年(百万米ドル) 304

表268 アジア太平洋地域:化学肥料市場、作物の種類別、

2020年~2024年(百万米ドル) 304

表269 アジア太平洋地域:化学肥料市場、作物の種類別、

2025年~2030年(百万米ドル) 305

表270 アジア太平洋地域:バイオ肥料市場、作物の種類別、

2020年~2024年(百万米ドル) 305

表271 アジア太平洋地域:バイオ肥料市場、作物の種類別、

2025年~2030年(百万米ドル) 305

表272 中国:肥料市場、種類別、2020年~2024年(百万米ドル) 307

表273 中国:肥料市場、種類別、2025年~2030年(百万米ドル) 307

表 274 中国:化学肥料市場、種類別、2020年~2024年(百万米ドル) 307

表 275 中国:化学肥料市場、種類別、2025年~2030年(百万米ドル) 308

表276 中国:種類別NPK肥料市場、2020年~2024年(百万米ドル) 308

表277 中国:種類別NPK肥料市場、2025年~2030年(百万米ドル) 308

表278 中国:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 308

表279 中国:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 309

表 280 日本:肥料市場、種類別、2020年~2024年(百万米ドル) 310

表 281 日本:肥料市場、種類別、2025年~2030年(百万米ドル) 310

表 282 日本:化学肥料市場、種類別、2020年~2024年(百万米ドル) 310

表 283 日本:化学肥料市場、種類別、2025年~2030年(百万米ドル) 311

表284 日本:種類別NPK肥料市場、2020年~2024年(百万米ドル) 311

表285 日本:種類別NPK肥料市場、2025年~2030年(百万米ドル) 311

表286 日本:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 311

表287 日本:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 312

表 288 インド:肥料市場、種類別、2020年~2024年(百万米ドル) 313

表 289 インド:肥料市場、種類別、2025年~2030年(百万米ドル) 313

表 290 インド:化学肥料市場、種類別、2020年~2024年(百万米ドル) 314

表 291 インド:化学肥料市場、種類別、2025年~2030年(百万米ドル) 314

表292 インド:NPK肥料市場、種類別、2020年~2024年(百万米ドル) 314

表293 インド:NPK肥料市場、種類別、2025年~2030年(百万米ドル) 314

表294 インド:バイオ肥料市場、種類別、2020年~2024年(百万米ドル) 315

表295 インド:バイオ肥料市場、種類別、2025年~2030年(百万米ドル) 315

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/