予測期間中のジェネリック医薬品市場規模は?

- 市場は、腫瘍内科、神経内科、循環器科、皮膚科などのさまざまな治療分野に対応する、ブランド薬の生物学的同等品の生産と流通を網羅しています。 がん、関節炎、高血圧症などの慢性疾患は、その蔓延率と継続的な治療の必要性により、市場の大きなシェアを占めています。 高齢者人口の増加する手頃な価格の医療ソリューションへの需要は、市場の成長をさらに促進しています。

- 医療費は増加を続けており、費用対効果の高いジェネリック医薬品の採用を促進しています。市場では、ロボットによるプロセス自動化や人工知能などの先進技術による、静脈内投与薬、ステロイド、局所投与薬などの分野における技術革新が起こっています。非黒色腫皮膚がん、黒色腫皮膚がん、喘息、慢性閉塞性肺疾患、乾癬などの主要な治療分野は、引き続き力強い成長を見せています。

ジェネリック医薬品業界はどのように区分され、最大の区分はどれでしょうか?

ジェネリック医薬品業界に関する調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

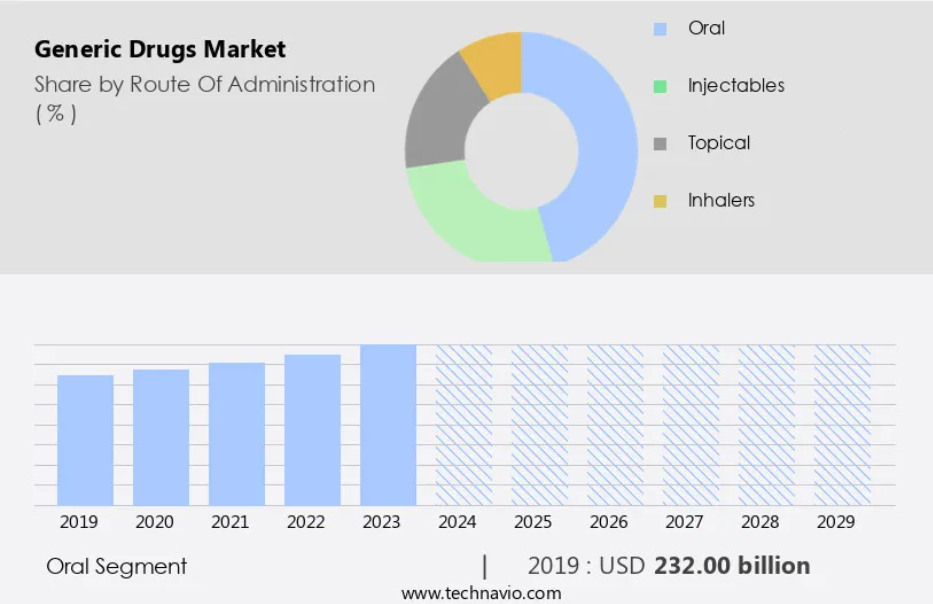

- 投与経路

- 経口

- 注射

- 局所

- 吸入

- タイプ

- 低分子ジェネリック

- バイオシミラー

- 用途別

- 抗感染症薬

- 中枢神経系

- その他

- 地域

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア

- 中国

- インド

- 日本

- その他(ROW)

- 北米

投与経路別洞察

- 経口剤セグメントは、予測期間中に著しい成長が見込まれています。

経口投与が最も一般的に使用されています。経口投与は、口から消化管に薬剤を摂取する方法です。経口薬送達システム市場セグメントには、カプセル、錠剤、シロップ、溶液、懸濁液の形態で投与できる薬剤が含まれます。このセグメントの成長は、使いやすさと経口治療の研究開発に投資する企業の増加により、中程度のペースで加速しています。経口投与による利点、例えば、吸収率の向上、迅速な薬物送達、高い有効性などが、経口セグメントの成長をさらに後押しし、その結果、予測期間中の市場の成長を促進することが期待されます。

経口セグメントは2019年に2320億米ドルと評価され、予測期間中に緩やかな増加を示しました。

地域分析

- 北米は、予測期間中に世界市場の成長に33%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳細に説明しています。

北米地域は、メルク(Merck and Co. Inc.)、ファイザー(Pfizer Inc.)、アムジェン(Amgen Inc.)などの大手企業の存在により、市場を独占しています。これらの企業は幅広い差別化された製品を提供しており、医師と患者の両方に影響を与えています。がん、高血圧、喘息、慢性閉塞性肺疾患(COPD)、糖尿病などの慢性疾患は、北米市場の成長に大きく貢献しています。米国では、慢性疾患の増加は主にライフスタイルの変化とアルコールやタバコの消費量の増加によるものです。カナダでは、乳がんの発生率が増加しているため、治療効果とコスト削減効果のあるバイオシミラーの需要が高まっています。また、医療サービスの主要な消費者である高齢者人口も市場の成長を促進しています。

特定の治療法では、てんかん患者向けのeslicarbazepine acetate、慢性腎臓病患者向けのFerumoxytolジェネリック、感染症向けのmolnupiravirが人気を集めています。HIV向けのTenofovir Alafenamide TabletsやB型肝炎向けのVemlidy Tabletsなどの慢性疾患向けの経口ジェネリック医薬品も高い需要があります。製造やサプライチェーン管理におけるロボティック・プロセス・オートメーション(RPA)や人工知能(AI)などの先進技術の利用は、業務の合理化とコスト削減につながっています。Global RA Network、米国肺協会、国際がん研究機関(IARC)などは、医療費削減のためにジェネリック医薬品の使用を推奨する組織です。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

ジェネリック医薬品業界の採用増加につながる主な市場推進要因とは何でしょうか?

ブランド医薬品に対する低価格の代替品が市場の主な推進要因となっています。

- ジェネリック医薬品は、先発品よりも約85%も低価格であるため、米国の企業や消費者にとって大幅なコスト削減につながります。これは、ジェネリック医薬品の申請者は、安全性と有効性を証明するために広範な動物実験や臨床試験を繰り返す必要がないためです。例えば、ノバルティス社のLopressorのジェネリック医薬品であるメトプロロールは、高血圧、狭心症、心臓発作などの心血管疾患の治療に使用されています。同様に、てんかん患者向けのeslicarbazepine acetateのようなジェネリックの静脈注射薬や、関節炎、癌、乾癬などの慢性疾患向けのステロイド薬も、より低価格で入手できます。

- Global RA Network、米国肺協会、その他の医療団体は、HIV(Tenofovir Alafenamide Tablets、Vemlidy Tablets)などの感染症、高血圧、喘息、慢性閉塞性肺疾患、癌(molnupiravir)など、さまざまな治療用途でのジェネリック医薬品の使用を支持しています。また、非黒色腫皮膚癌や黒色腫皮膚癌の治療薬であるCystadane1のような局所投与薬もジェネリック医薬品として利用可能です。 ロボットプロセスオートメーション(RPA)や人工知能(AI)などのテクノロジーの利用により、経口ジェネリック医薬品、注射剤、病院および小売薬局での販売の生産と流通が合理化されます。

ジェネリック医薬品業界を形成する市場動向とは?

RPAの登場が今後の市場動向です。

- 製薬会社は、人工知能(AI)や機械学習機能を備えたロボットプロセスオートメーション(RPA)技術を研究開発や製造プロセスに統合しつつあります。RPAは、大量かつ反復的な作業を合理化し、規制順守を確保し、人件費を削減し、プロセス完了を迅速化します。医療分野では、このテクノロジーは特に、がん、関節炎、心血管疾患など、高齢者に影響を与える慢性疾患の治療薬や、静脈注射薬、ステロイド薬の製造に大きな用途を見出しています。RPAテクノロジーの恩恵を受けている代表的な薬品には、てんかん患者向けのeslicarbazepine acetate、貧血治療用のGeneric Ferumoxytol、非黒色腫および黒色腫皮膚がん向けのmolnupiravirなどがあります。

- 乾癬などの症状に対するラルジェネリック医薬品も、RPAを使用した局所投与が行われています。 ブランド医薬品がその治療用途を維持する一方で、RPAは生物学的同等性を確保し、一貫した品質と患者の安全性を保証します。 病院や小売薬局を含む薬局も、RPAの恩恵を受け、プロセスを合理化し、コストを削減しています。 感染症、糖尿病、高血圧、喘息、慢性閉塞性肺疾患(COPD)などの症状は、引き続きブランド医薬品で対応されており、RPAはそれらの生産と流通において重要な役割を果たしています。LupinやANI Pharmaceuticalsなどの製薬会社は、RPAを活用してオベチコール酸錠、テノホビル アラフェナミド錠、Vemlidy錠などの製造を行っています。製薬プロセスにRPAを統合することで効率が向上し、よりコスト効率の高い合理化された医療業界を実現できます。

ジェネリック医薬品業界が成長する上で直面する課題とは?

ジェネリック医薬品に関連する高まる信頼性の問題は、業界の成長に影響を与える主な課題です。

- 市場、特に静脈注射薬、ステロイド、高齢者の慢性疾患治療薬の分野では、安全性と品質に対する懸念から信頼性の問題に直面しています。特に発展途上国における偽造ジェネリック医薬品の可能性や、市場から回収される規格外製品の増加も、この不信感に拍車をかけています。例えば、ファイザーは、有効成分と不活性成分の錠剤の数え間違いと誤った注文により、100万パック以上の経口避妊薬をリコールしました。安全性と有効性に対する不安から、米国人の約60%はジェネリック医薬品よりもブランド薬を好んでいます。がん、関節炎、てんかん、貧血、心血管疾患、感染症、糖尿病、喘息、慢性閉塞性肺疾患(COPD)、高血圧などの呼吸器疾患の治療用途では、患者と医療従事者はジェネリック医薬品の生物学的同等性と信頼性を求めています。

- 製薬業界におけるロボットプロセスオートメーション(RPA)や人工知能(AI)などの先進技術の導入は、ジェネリック医薬品の安全性と品質を確保し、この市場への信頼を回復するのに役立つでしょう。主な治療分野には、てんかん患者向けのeslicarbazepine acetateなどの薬剤や、非黒色腫および黒色腫の皮膚がん患者向けの経口ジェネリック医薬品などがあります。注目すべき医薬品には、モルヌピラビル、Cystadane1、オベチコール酸錠、テノホビル アラフェナミド錠、Vemlidy錠などがあります。慢性疾患の治療薬として使用されるブランド医薬品の医療費は増加の一途をたどっており、安全で効果的なジェネリック医薬品への代替がますます重要になっています。

独占的な顧客層

ジェネリック医薬品市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、ジェネリック医薬品市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、ジェネリック医薬品市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

Amgen Inc. – 同社は、Aimovig、Corlanor、Epogen、Xgevaなど、さまざまな種類のジェネリック医薬品を提供しています。

業界研究および成長レポートには、市場の競争状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- Aurobindo Pharma Ltd.

- Baxter International Inc.

- Biocon Ltd.

- Cadila Pharmaceuticals Ltd.

- Cipla Inc.

- Dr Reddys Laboratories Ltd.

- Eli Lilly and Co.

- Fresenius SE and Co. KGaA

- GlaxoSmithKline Plc

- Lupin Ltd.

- Merck and Co. Inc.

- Novartis AG

- Pfizer Inc.

- Sanofi SA

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「業界に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

市場には幅広い治療カテゴリーが含まれ、静脈注射薬やステロイド剤は注目すべきセグメントのひとつである。これらの薬剤は、特に高齢者層に影響を与えるさまざまな慢性疾患の管理において重要な役割を果たしている。がん、関節炎、非黒色腫皮膚がんなどの慢性疾患は、世界的に医療費支出の相当な部分を占めている。ジェネリック医薬品の世界市場は、慢性疾患の増加、費用対効果の高い治療法への認識の高まり、ジェネリック医薬品の承認と流通に対する規制当局の支援など、いくつかの要因によって牽引されています。例えば、関節炎や乾癬などのさまざまな炎症性疾患の治療において、ジェネリックステロイドの使用がますます一般的になっています。

特に乾癬や特定の皮膚がんなどの症状に対しては、局所投与薬の使用も市場の成長分野となっています。また、ホモシスチン尿症の治療薬であるCystadane1や、てんかん患者向けのeslicarbazepine acetateなどの後発ジェネリック医薬品も、その手頃な価格と治療効果の同等性により人気が高まっています。感染症、心血管疾患、糖尿病の管理におけるジェネリック医薬品の役割も同様に重要です。例えば、糖尿病や肥満と密接な関係がある非アルコール性脂肪肝炎の治療において、オベチコール酸錠剤が有望視されています。同様に、テノホビル アラフェナミド錠はHIVの管理に、ヴェムリディ錠はB型肝炎の管理にそれぞれ不可欠な薬剤です。

さらに、ジェネリック医薬品の使用は病院薬局にとどまらず、小売薬局にも広がり、より幅広い患者層が利用できるようになりました。こうした入手可能性の向上により、ブランド薬から生物学的同等性のあるジェネリック医薬品へのシフトが起こっています。また、ジェネリック医薬品の製造および流通プロセスを合理化するために、ロボットプロセスオートメーション(RPA)や人工知能(AI)も採用されており、ジェネリック医薬品の適時入手と手頃な価格の実現に貢献しています。国際がん研究機関(IARC)と米国肺協会は、肺がんや喘息を含むさまざまな疾患の早期診断と効果的な治療の重要性を強調しています。この点において、費用対効果の高い治療オプションを提供するジェネリック医薬品の役割は、いくら強調してもし過ぎることはありません。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 投与経路による市場細分化の図表

エグゼクティブサマリー – 種類による市場細分化の図表

エグゼクティブサマリー – 用途別市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界ジェネリック医薬品市場 2019年~2023年

過去の市場規模 – 世界ジェネリック医薬品市場 2019年~2023年のデータ表(10億ドル)

5.2 投与経路セグメント分析 2019年~2023年

歴史的市場規模 – 投与経路セグメント 2019年~2023年 ($十億)

5.3 タイプ別セグメント分析 2019年~2023年

歴史的市場規模 – タイプセグメント 2019年~2023年 ($十億)

5.4 用途別セグメント分析 2019年~2023年

用途別市場規模推移 2019年~2023年(単位:十億ドル)

5.5 地域別市場規模推移 2019年~2023年

地域別市場規模推移 2019年~2023年(単位:十億ドル)

5.6 国別市場規模推移 2019年~2023年

市場規模推移 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 AIが世界ジェネリック医薬品市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要因の影響

7.7 市場状況

市場状況の図表 – 2024年と2029年のファイブフォース分析

8 投与経路による市場区分

8.1 市場区分

投与経路別市場シェア 2024年~2029年(%)

投与経路別市場シェア 2024年~2029年(%)に関するデータ表

8.2 投与経路別比較

投与経路別比較に関するグラフ

投与経路別比較に関するデータ表

8.3 経口剤 – 市場規模および予測 2024年~2029年

経口剤 – 市場規模・予測 2024年~2029年(十億ドル)の図表

経口剤 – 市場規模・予測 2024年~2029年(十億ドル)のデータテーブル

経口剤 – 前年比成長率 2024年~2029年(%)の図表

経口剤 – 前年比成長率 2024年~2029年(%)のデータテーブル

8.4 注射剤 – 市場規模・予測 2024年~2029年

注射剤に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

注射剤に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

注射剤に関する図表 – 前年比成長率 2024年~2029年(%)

注射剤に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.5 外用剤 – 市場規模および予測 2024年から2029年

外用剤に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

外用剤に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

局所用 – 2024年から2029年までの前年比成長率(%)

局所用 – 2024年から2029年までの前年比成長率(%)

8.6 吸入器 – 市場規模および予測 2024年から2029年

吸入器 – 市場規模および予測 2024年から2029年(10億ドル単位)

吸入器に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

吸入器に関するチャート – 前年比成長率 2024年~2029年 (%)

吸入器に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.7 投与経路別市場機会

投与経路別市場機会 ($ billion)

投与経路別市場機会(10億ドル)に関するデータ表

9 タイプ別市場区分

9.1 市場区分

タイプ別 – 市場シェア 2024年~2029年(%)に関する図表

タイプ別 – 市場シェア 2024年~2029年(%)に関するデータ表

9.2 タイプ別比較

タイプ別比較に関する図表

タイプ別比較に関するデータ表

9.3 低分子ジェネリック医薬品 – 市場規模・予測 2024年~2029年

低分子ジェネリック医薬品 – 市場規模・予測 2024年~2029年 ($ billion)

低分子ジェネリック医薬品 – 市場規模・予測 2024年~2029年 ($ billion)

低分子ジェネリック医薬品 – 2024年から2029年の前年比成長率(%)に関する図表

低分子ジェネリック医薬品 – 2024年から2029年の前年比成長率(%)に関するデータ表

9.4 バイオシミラー – 市場規模および予測 2024年から2029年

バイオシミラーに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

バイオシミラーに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

バイオシミラーに関する図表 – 前年比成長率 2024年~2029年 (%)

バイオシミラーに関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.5 タイプ別市場機会

タイプ別市場機会(10億ドル)

タイプ別市場機会に関するデータ表(10億ドル)

10 用途別市場区分

10.1 市場区分

用途別市場シェア 2024年~2029年(%)に関する図表

用途別市場シェア 2024年~2029年(%)に関するデータ表

10.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

10.3 抗感染症薬 – 市場規模・予測 2024年~2029年

抗感染症薬 – 市場規模・予測 2024年~2029年 ($ billion)

抗感染症薬 – 市場規模・予測 2024年~2029年 ($ billion)

抗感染症薬 – 前年比成長率 2024年~2029年 (%)

抗感染症薬に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.4 中枢神経系(CNS) – 市場規模および予測 2024年から2029年

CNSに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

CNSに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

CNSに関する図表 – 2024年から2029年までの前年比成長率(%)

CNSに関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.5 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

その他 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータ表

その他 – 前年比成長率 2024年~2029年(%)に関するグラフ

その他 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.6 用途別市場機会

用途別市場機会(十億ドル)

用途別市場機会(十億ドル)に関するデータ表

11 顧客の状況

11.1 顧客の概観

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12. 地理的概観

12.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

12.3 北米 – 市場規模および予測 2024年~2029年

グラフ:北米 – 市場規模および予測 2024年~2029年 ($ billion)

データテーブル:北米 – 市場規模および予測 2024年~2029年 ($ billion)

グラフ:北米 – 前年比成長率 2024年~2029年 (%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.5 アジア – 市場規模および予測 2024年から2029年

アジアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

アジアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

アジアに関するチャート – 前年比成長率 2024年~2029年 (%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.6 世界のその他地域 (ROW) – 市場規模および予測 2024年~2029年

その他世界(ROW)に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

その他世界(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

その他世界(ROW)に関する図表 – 前年比成長率 2024年~2029年(%)

世界のその他の地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 米国 – 市場規模および予測 2024年から2029年

米国に関するグラフ – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.9 日本 – 市場規模および予測 2024年~2029年

日本の表 – 市場規模・予測 2024年~2029年 ($ billion)

日本のデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

12.10 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.11 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するチャート – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.14 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ブラジルに関する図表 – 前年比成長率 2024年から2029年(%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.15 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

イタリアに関する図表 – 2024年から2029年までの前年比成長率(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年 ($十億)

カナダに関するチャート – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 地域別の市場機会

地域別の市場機会 ($十億)

地域別の市場機会に関するデータ表 ($十億)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 業界地図の混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 Amgen Inc.

Amgen Inc. – 概要

Amgen Inc. – 製品 / サービス

アムジェン株式会社 – 主要ニュース

アムジェン株式会社 – 主要製品・サービス

SWOT

15.5 Aurobindo Pharma Ltd.

Aurobindo Pharma Ltd. – 概要

Aurobindo Pharma Ltd. – 製品 / サービス

Aurobindo Pharma Ltd. – 主要製品・サービス

SWOT

15.6 Baxter International Inc.

バクスター・インターナショナル株式会社 – 概要

バクスター・インターナショナル株式会社 – 事業セグメント

バクスター・インターナショナル – 主なニュース

バクスター・インターナショナル – 主な製品

バクスター・インターナショナル – セグメントの焦点

SWOT

15.7 Biocon Ltd.

バイオコン – 概要

バイオコン – 事業セグメント

バイオコン – 主な製品

バイオコン – セグメントの焦点

SWOT

15.8 Cadila Pharmaceuticals Ltd.

カディラ・ファーマシューティカルズ – 概要

Cadila Pharmaceuticals Ltd. – 製品 / サービス

Cadila Pharmaceuticals Ltd. – 主な製品

SWOT

15.9 Cipla Inc.

Cipla Inc. – 概要

Cipla Inc. – 事業セグメント

Cipla Inc. – 主なニュース

Cipla Inc. – 主な製品

Cipla Inc. – セグメント別動向

SWOT

15.10 Dr Reddys Laboratories Ltd.

Dr Reddys Laboratories Ltd. – 概要

Dr Reddys Laboratories Ltd. – 事業セグメント

Dr Reddys Laboratories Ltd. – 主要ニュース

Dr Reddys Laboratories Ltd. – 主な製品

Dr Reddys Laboratories Ltd. – セグメント別動向

SWOT

15.11 フレゼニウスSE&Co. KGaA

フレゼニウスSE&Co. KGaA – 概要

フレゼニウスSE&Co. KGaA – 事業セグメント

フレゼニウスSE & Co. KGaA – 主なニュース

フレゼニウスSE & Co. KGaA – 主な製品

フレゼニウスSE & Co. KGaA – セグメントフォーカス

SWOT

15.12 Merck and Co. Inc.

メルク・アンド・カンパニー・インク – 概要

メルク・アンド・カンパニー・インク – 事業セグメント

メルク・アンド・カンパニー・インク – 主なニュース

メルク・アンド・カンパニー・インク – 主な製品

メルク・アンド・カンパニー・インク – セグメントフォーカス

SWOT

15.13 ノバルティスAG

ノバルティスAG – 概要

ノバルティスAG – 事業セグメント

ノバルティスAG – 主なニュース

ノバルティスAG – 主な製品

ノバルティスAG – セグメントフォーカス

SWOT

15.14 ファイザー社

ファイザー社 – 概要

ファイザー社 – 製品 / サービス

ファイザー社 – 主要ニュース

ファイザー社 – 主要製品

SWOT

15.15 Sanofi SA

サノフィSA – 概要

サノフィSA – 事業セグメント

サノフィSA – 主要ニュース

サノフィSA – 主要製品

サノフィSA – セグメントフォーカス

SWOT

15.16 Sun Pharmaceutical Industries Ltd.

サン・ファーマシューティカル・インダストリーズLtd. – 概要

サン・ファーマシューティカル・インダストリーズLtd. – 製品 / サービス

サン・ファーマシューティカル・インダストリーズLtd. – 主要ニュース

Sun Pharmaceutical Industries Ltd. – 主要製品

SWOT

15.17 Teva Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd. – 概要

Teva Pharmaceutical Industries Ltd. – 事業セグメント

Teva Pharmaceutical Industries Ltd. – 主要ニュース

Teva Pharmaceutical Industries Ltd. – 主要製品

Teva Pharmaceutical Industries Ltd. – セグメント別動向

SWOT

15.18 Viatris Inc.

Viatris Inc. – 概要

Viatris Inc. – 事業セグメント

Viatris Inc. – 主要ニュース

Viatris Inc. – 主な製品

Viatris Inc. – セグメントフォーカス

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データの入手

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/