1. 調査方法および範囲

1.1. 調査方法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 製品種類別抜粋

3.2. 素材別抜粋

3.3. バルブ種類別抜粋

3.4. 疾患別抜粋

3.5. 年齢層別

3.6. エンドユーザー別

3.7. 地域別

4. 力学

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. 水頭症の有病率上昇

4.1.1.2. スタントシステムの技術的進歩

4.1.2. 抑制

4.1.2.1. インプラント後の合併症のリスクが高い

4.1.3. 機会

4.1.4. 影響分析

5. 業界分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 特許分析

5.5. 規制分析

5.6. SWOT分析

5.7. 未充足ニーズ

6. 製品種類別

6.1. はじめに

6.1.1. 市場規模分析および前年比成長率分析(%)、製品種類別

6.1.2. 市場魅力度指数、製品種類別

6.2. 腹腔-静脈シャント*

6.2.1. イントロダクション

6.2.2. 市場規模分析および前年比成長率分析(%)

6.3. 脳室心房シャント

6.4. 腰椎腹腔シャント

6.5. 脳室胸膜シャント

6.6. その他

7. 素材別

7.1. イントロダクション

7.1.1. 市場規模分析および前年比成長率分析(%)、素材別

7.1.2. 市場魅力度指数、素材別

7.2. シリコンベースシャント*

7.2.1. イントロダクション

7.2.2. 市場規模分析および前年比成長率分析(%)

7.3. ポリマーベースのシャント

7.4. 金属ベースのシャント

8. 弁の種類別

8.1. はじめに

8.1.1. 市場規模分析および前年比成長率分析(%)、弁の種類別

8.1.2. 市場魅力度指数、弁の種類別

8.2. 固定圧力弁*

8.2.1. はじめに

8.2.2. 市場規模分析および前年比成長率分析(%)

8.3. 可変圧力弁

9. 疾患別

9.1. はじめに

9.1.1. 市場規模分析および前年比成長率分析(%)、疾患別

9.1.2. 市場魅力度指数、疾患別

9.2. 先天性水頭症*

9.2.1. イントロダクション

9.2.2. 市場規模分析および前年比成長率分析(%)

9.3. 後天性水頭症

9.4. 術後水頭症

9.5. その他

10. 年齢層別

10.1. イントロダクション

10.1.1. 年齢層別市場規模分析および前年比成長率分析(%)

10.1.2. 年齢層別市場魅力度指数

10.2. 小児科*

10.2.1. はじめに

10.2.2. 市場規模分析および前年比成長率分析(%)

10.3. 大人

10.4. 老人医療

11. エンドユーザー別

11.1. はじめに

11.1.1. エンドユーザー別市場規模分析および前年比成長率分析(%)

11.1.2. エンドユーザー別市場魅力度指数

11.2. 病院*

11.2.1. はじめに

11.2.2. 市場規模分析および前年比成長率分析(%)

11.3. 専門クリニック

11.4. 外来外科センター

11.5. その他

12. 地域別

12.1. はじめに

12.1.1. 市場規模分析および前年比成長率分析(%)、地域別

12.1.2. 市場魅力度指数、地域別

12.2. 北米

12.2.1. はじめに

12.2.2. 主な地域特有の動向

12.2.3. 市場規模分析および前年比成長率分析(%)、製品種類別

12.2.4. 市場規模分析および前年比成長率(%)、材料別

12.2.5. 市場規模分析および前年比成長率(%)、バルブの種類別

12.2.6. 市場規模分析および前年比成長率(%)、疾患別

12.2.7. 市場規模分析および前年比成長率(%)、年齢層別

12.2.8. エンドユーザー別市場規模分析および前年比成長率(%)

12.2.9. 国別市場規模分析および前年比成長率(%)

12.2.9.1. 米国

12.2.9.2. カナダ

12.2.9.3. メキシコ

12.3. ヨーロッパ

12.3.1. はじめに

12.3.2. 主要地域別の動向

12.3.3. 製品種類別市場規模分析および前年比成長率(%)

12.3.4. 材料別市場規模分析および前年比成長率(%)

12.3.5. バルブ種類別市場規模分析および前年比成長率(%)

12.3.6. 市場規模分析および前年比成長率分析(%)、疾患別

12.3.7. 市場規模分析および前年比成長率分析(%)、年齢層別

12.3.8. 市場規模分析および前年比成長率分析(%)、エンドユーザー別

12.3.9. 市場規模分析および前年比成長率分析(%)、国別

12.3.9.1. ドイツ

12.3.9.2. 英国

12.3.9.3. フランス

12.3.9.4. スペイン

12.3.9.5. イタリア

12.3.9.6. ヨーロッパのその他地域

12.4. 南アメリカ

12.4.1. はじめに

12.4.2. 主要地域別の動向

12.4.3. 製品種類別市場規模分析および前年比成長率(%)

12.4.4. 材料別市場規模分析および前年比成長率(%)

12.4.5. バルブ種類別市場規模分析および前年比成長率(%)

12.4.6. 市場規模分析および前年比成長率分析(%)、疾患別

12.4.7. 市場規模分析および前年比成長率分析(%)、年齢層別

12.4.8. 市場規模分析および前年比成長率分析(%)、エンドユーザー別

12.4.9. 市場規模分析および前年比成長率分析(%)、国別

12.4.9.1. ブラジル

12.4.9.2. アルゼンチン

12.4.9.3. 南米その他

12.5. アジア太平洋地域

12.5.1. はじめに

12.5.2. 主要地域別の動向

12.5.3. 製品種類別市場規模分析および前年比成長率分析(%)

12.5.4. 市場規模分析および前年比成長率(%)、材料別

12.5.5. 市場規模分析および前年比成長率(%)、バルブの種類別

12.5.6. 市場規模分析および前年比成長率(%)、疾患別

12.5.7. 市場規模分析および前年比成長率(%)、年齢層別

12.5.8. エンドユーザー別市場規模分析および前年比成長率(%)

12.5.9. 国別市場規模分析および前年比成長率(%)

12.5.9.1. 中国

12.5.9.2. インド

12.5.9.3. 日本

12.5.9.4. 韓国

12.5.9.5. アジア太平洋地域その他

12.6. 中東およびアフリカ

12.6.1. はじめに

12.6.2. 主要地域別の動向

12.6.3. 製品種類別市場規模分析および前年比成長率(%)

12.6.4. 市場規模分析および前年比成長率(%)、材料別

12.6.5. 市場規模分析および前年比成長率(%)、バルブの種類別

12.6.6. 市場規模分析および前年比成長率(%)、疾患別

12.6.7. 市場規模分析および前年比成長率(%)、年齢層別

12.6.8. 市場規模の分析と前年比成長率(%)、エンドユーザー別

13. 競合状況

13.1. 競合シナリオ

13.2. 市場ポジショニング/シェア分析

13.3. 合併・買収分析

14. 企業プロフィール

Medtronic plc

Aesculap, Inc.

Sophysa

Integra LifeSciences Corporation

Christoph Miethke GmbH & Co. KG

Delta Surgical

Anuncia Inc.

Spiegelberg GmbH & Co. KG

HpBio

Bıçakcılar

(リストは網羅的ではない)

15. 付録

15.1. 当社およびサービスについて

15.2. お問い合わせ

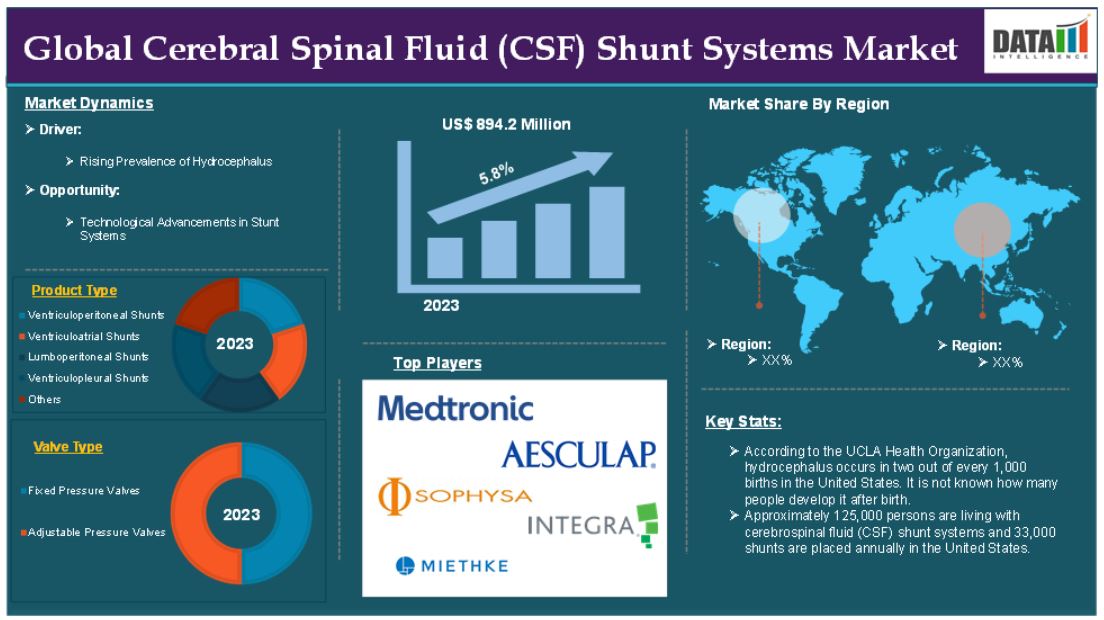

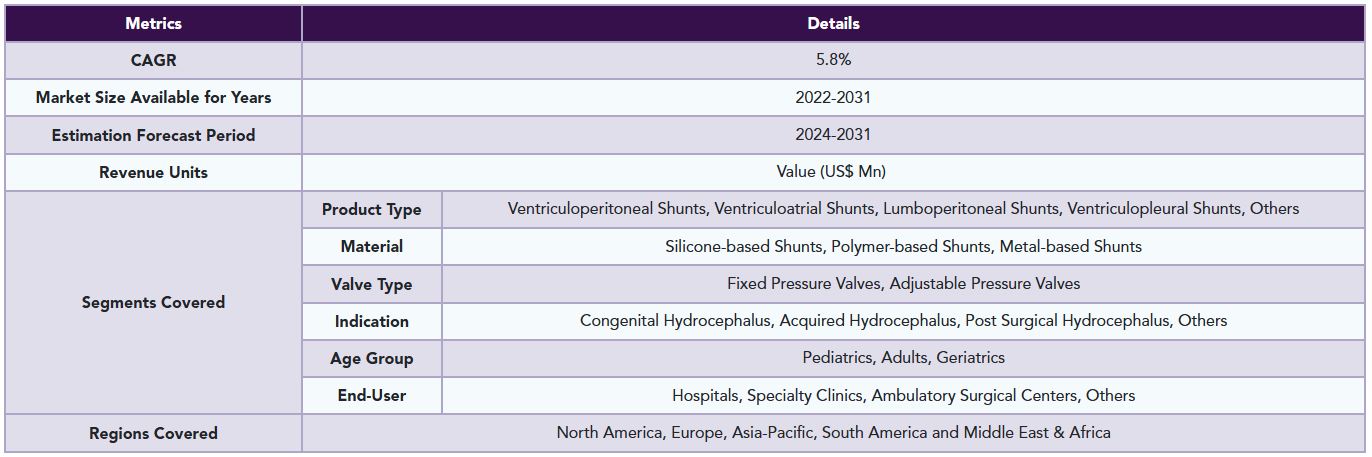

The global cerebral spinal fluid shunt systems market reached US$ 894.2 million in 2023 and is expected to reach US$ 1398.3 million by 2031, growing at a CAGR of 5.8% during the forecast period 2024-2031.

Cerebrospinal Fluid (CSF) shunt systems are medical devices designed to divert excess cerebrospinal fluid (CSF) from one part of the brain or spinal cord to another area of the body, typically when there is an abnormal accumulation of CSF, a condition known as hydrocephalus. These systems are primarily used to treat hydrocephalus and other conditions that cause fluid buildup in the brain, which can lead to increased intracranial pressure, potentially damaging brain tissue. CSF shunt systems play a crucial role in managing conditions related to abnormal CSF buildup, helping to maintain normal brain function and prevent long-term neurological damage.

The global demand for cerebral spinal fluid shunt systems is growing due to several factors. A key driver is the increasing prevalence of neurological disorders such as hydrocephalus, traumatic brain injuries and intracranial hypertension, particularly among both the adult and pediatric populations. For instance, according to the WHO, in 2021, more than 3 billion people worldwide were living with a neurological condition. Advances in medical technologies, including more effective shunting systems and less invasive procedures, support market growth.

For instance, according to the UCLA Health Organization, hydrocephalus occurs in two out of every 1,000 births in the United States. It is not known how many people develop it after birth. Approximately 125,000 persons are living with cerebrospinal fluid (CSF) shunt systems and 33,000 shunts are placed annually in the United States.

Market Dynamics: Drivers & Restraints

Rising prevalence of hydrocephalus

The rising prevalence of hydrocephalus is significantly driving the growth of the spinal fluid shunt systems market and is expected to drive over the forecast period. Hydrocephalus, a condition characterized by the abnormal accumulation of cerebrospinal fluid in the brain, leads to increased intracranial pressure, potentially causing brain damage if untreated.

For instance, according to Medscape, the global prevalence of hydrocephalus is estimated at approximately 85 cases per 100,000 individuals, with notable variation across age groups, 88 per 100,000 in the pediatric population and 11 per 100,000 in adults. Additionally, according to Neurology India, the incidence of hydrocephalus is 123 per 100,000 births in low- and middle-income countries (LMICs) compared to 79 per 100,000 births in high-income countries. The prevalence of both congenital hydrocephalus (present from birth) and acquired hydrocephalus (due to trauma, infections, or tumors) is increasing, contributing directly to the demand for CSF shunt systems.

Normal pressure hydrocephalus, common among the elderly, is another major factor. The aging global population, particularly in developed countries, is leading to more diagnoses of normal pressure hydrocephalus, which often requires shunt intervention. For instance, according to the Alzheimer's Association, normal pressure hydrocephalus primarily affects people in their 60s and 70s. The Hydrocephalus Association estimates that nearly 700,000 adults have normal-pressure hydrocephalus

High risk of post-implantation complications

The high risk of post-implantation complications is expected to hamper the cerebral spinal fluid shunt systems market. These complications not only affect patient outcomes but also lead to additional healthcare costs, increased treatment time and a decrease in patient and provider confidence in shunt technologies. Infections are one of the most common complications after CSF shunt implantation.

For instance, according to ScienceDirect, shunt infection rates range from about 5% to 15%, with most infections resulting from wound contamination. Almost 70% of infections are caused by skin flora staphylococcal organisms. CSF shunt infections usually occur within 2 months after implantation.

Infections can lead to serious complications such as meningitis or sepsis, requiring the shunt to be replaced and the patient to undergo intensive treatment, including antibiotics or even re-surgery. The need for repeated surgeries increases the overall healthcare costs and impacts the long-term viability of shunt systems, limiting their market acceptance.

For more details on this report - Request for Sample

Segment Analysis

The global cerebral spinal fluid shunt systems market is segmented based on product type, material, valve type, indication, age group, end-user and region.

Indication:

The ventriculoperitoneal shunts segment is expected to dominate the global cerebral spinal fluid shunt systems market share

The ventriculoperitoneal shunts segment holds a major portion of the cerebral spinal fluid shunt systems market share and is expected to continue to hold a significant portion of the market share over the forecast period due to their widespread use, effectiveness and cost-efficiency in treating hydrocephalus, particularly in pediatric patients. These shunts are preferred for their ability to effectively redirect excess cerebrospinal fluid from the brain’s ventricles to the peritoneal cavity (abdomen), where the fluid can be absorbed into the bloodstream.

Thus, due to the wide advantages offered by ventriculoperitoneal shunts, many major and emerging market players are focussing on these stunts. For instance, in May 2024, CereVasc, Inc. approval from the US Food and Drug Administration (FDA) to initiate its "Pivotal Study to Evaluate the Safety and Effectiveness of the CereVasc eShunt System in the Treatment of Normal Pressure Hydrocephalus" (STRIDE trial). The STRIDE pivotal study compares the safety and efficacy of its novel eShunt System for the treatment of patients with Normal Pressure Hydrocephalus to treatment with the current standard of care, the ventriculoperitoneal (VP) shunt.

Ventriculoperitoneal shunts are considered the gold standard in treating hydrocephalus, especially in congenital cases. This widespread use in both pediatric and adult populations significantly contributes to their market dominance. Ventriculoperitoneal shunts are highly effective in the long-term management of hydrocephalus, with studies showing that they are successful in reducing symptoms and improving patient outcomes, especially when timely intervention is applied.

North America is expected to hold a significant position in the global cerebral spinal fluid shunt systems market

North America region is expected to hold the largest market share over the forecast period. North America, especially the United States has a high prevalence of hydrocephalus, a major condition treated by CSF shunt systems. According to the Hydrocephalus Association, around 1 in 500 to 1,000 live births are affected by congenital hydrocephalus in the United States, leading to a significant demand for shunt devices.

For instance, according to the UCLA Health Organization, hydrocephalus occurs in two out of every 1,000 births in the United States. It is not known how many people develop it after birth. Approximately 125,000 persons are living with cerebrospinal fluid (CSF) shunt systems and 33,000 shunts are placed annually in the United States.

North America is home to the most advanced shunt technologies. Companies in the region have pioneered the development of programmable shunts and anti-siphon devices, which offer better control over cerebrospinal fluid flow and minimize the risk of complications such as infection or over-drainage. These innovations enhance patient outcomes and make CSF shunt systems more effective, leading to greater adoption and market share.

For instance, in August 2024, Aesculap, Inc. (Aesculap), in partnership with Christoph Miethke GmbH & Co. KG (MIETHKE), cleared that the U.S. Food and Drug Administration (FDA) granted Breakthrough Device Designation for the M.scio System. This unique, non-invasive, telemetric pressure measurement system is designed to provide continuous access to long-term, intracranial pressure (ICP) monitoring of cerebrospinal fluid (CSF) for the management of hydrocephalus via a permanent, fully implantable sensor.

Asia Pacific is growing at the fastest pace in the cerebral spinal fluid shunt systems market

The Asia Pacific region is experiencing the fastest growth in the cerebral spinal fluid shunt systems market. The prevalence of hydrocephalus and other neurological disorders is rising in the Asia Pacific region. The incidence of congenital hydrocephalus in countries like India and China is on the rise, partly due to better survival rates among preterm infants and improvements in neonatal care. For example, India has seen an increase in congenital hydrocephalus diagnoses, with studies indicating a prevalence of about 0.6–1.2 per 1,000 live births.

Medical tourism is also contributing to the growth of the CSF shunt market in Asia Pacific. Countries like India, Thailand and Singapore are popular destinations for medical tourists seeking affordable and high-quality hydrocephalus treatment. For instance, according to the Ministry of Tourism, India has been ranked 10th in the Medical Tourism Index (MTI) for 2020-21 out of 46 destinations in the world by the Medical Tourism Association. The increase in medical tourism is partly due to the availability of skilled healthcare professionals and modern surgical facilities at relatively lower costs compared to Western countries.

Competitive Landscape

The major global players in the cerebral spinal fluid shunt systems market include Medtronic plc, Aesculap, Inc., Sophysa, Integra LifeSciences Corporation, Christoph Miethke GmbH & Co. KG, Delta Surgical, Anuncia Inc., Spiegelberg GmbH & Co. KG, HpBio, Bıçakcılar and among others.

Why Purchase the Report?

• Pipeline & Innovations: Insights into clinical trials, product pipelines, and upcoming advancements.

• Market Positioning: Analysis of product performance and growth potential for optimized strategies.

• Real-World Evidence: Integration of patient feedback for enhanced product outcomes.

• Physician Preferences: Insights into healthcare provider behaviors and adoption strategies.

• Regulatory & Market Updates: Coverage of recent regulations, policies, and emerging technologies.

• Competitive Insights: Analysis of market share, competitor strategies, and new entrants.

• Pricing & Market Access: Review of pricing models, reimbursement trends, and access strategies.

• Market Expansion: Strategies for entering new markets and forming partnerships.

• Regional Opportunities: Identification of high-growth regions and investment prospects.

• Supply Chain Optimization: Assessment of risks and distribution strategies.

• Sustainability & Regulation: Focus on eco-friendly practices and regulatory changes.

• Post-Market Surveillance: Enhanced safety and access through post-market data.

• Value-Based Pricing: Insights into pharmacoeconomics and data-driven R&D decisions.

The global cerebral spinal fluid shunt systems market report delivers a detailed analysis with 86 key tables, more than 85 visually impactful figures, and 176 pages of expert insights, providing a complete view of the market landscape.

Target Audience 2023

• Manufacturers: Pharmaceutical, Medical Device, Biotech Companies, Contract Manufacturers, Distributors, Hospitals.

• Regulatory & Policy: Compliance Officers, Government, Health Economists, Market Access Specialists.

• Technology & Innovation: AI/Robotics Providers, R&D Professionals, Clinical Trial Managers, Pharmacovigilance Experts.

• Investors: Healthcare Investors, Venture Fund Investors, Pharma Marketing & Sales.

• Consulting & Advisory: Healthcare Consultants, Industry Associations, Analysts.

• Supply Chain: Distribution and Supply Chain Managers.

• Consumers & Advocacy: Patients, Advocacy Groups, Insurance Companies.

• Academic & Research: Academic Institutions.

Table of Contents

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Product Type

3.2. Snippet by Material

3.3. Snippet by Valve Type

3.4. Snippet by Indication

3.5. Snippet by Age-Group

3.6. Snippet by End-User

3.7. Snippet by Region

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Rising Prevalence of Hydrocephalus

4.1.1.2. Technological Advancements in Stunt Systems

4.1.2. Restraints

4.1.2.1. High Risk of Post-Implantation Complications

4.1.3. Opportunity

4.1.4. Impact Analysis

5. Industry Analysis

5.1. Porter’s Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Patent Analysis

5.5. Regulatory Analysis

5.6. SWOT Analysis

5.7. Unmet Needs

6. By Product Type

6.1. Introduction

6.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Product Type

6.1.2. Market Attractiveness Index, By Product Type

6.2. Ventriculoperitoneal Shunts*

6.2.1. Introduction

6.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

6.3. Ventriculoatrial Shunts

6.4. Lumboperitoneal Shunts

6.5. Ventriculopleural Shunts

6.6. Others

7. By Material

7.1. Introduction

7.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Material

7.1.2. Market Attractiveness Index, By Material

7.2. Silicone-based Shunts*

7.2.1. Introduction

7.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

7.3. Polymer-based Shunts

7.4. Metal-based Shunts

8. By Valve Type

8.1. Introduction

8.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Valve Type

8.1.2. Market Attractiveness Index, By Valve Type

8.2. Fixed Pressure Valves*

8.2.1. Introduction

8.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

8.3. Adjustable Pressure Valves

9. By Indication

9.1. Introduction

9.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Indication

9.1.2. Market Attractiveness Index, By Indication

9.2. Congenital Hydrocephalus*

9.2.1. Introduction

9.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

9.3. Acquired Hydrocephalus

9.4. Post-Surgical Hydrocephalus

9.5. Others

10. By Age Group

10.1. Introduction

10.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Age Group

10.1.2. Market Attractiveness Index, By Age Group

10.2. Pediatrics*

10.2.1. Introduction

10.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

10.3. Adults

10.4. Geriatrics

11. By End-User

11.1. Introduction

11.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

11.1.2. Market Attractiveness Index, By End-User

11.2. Hospitals*

11.2.1. Introduction

11.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

11.3. Specialty Clinics

11.4. Ambulatory Surgical Centers

11.5. Others

12. By Region

12.1. Introduction

12.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Region

12.1.2. Market Attractiveness Index, By Region

12.2. North America

12.2.1. Introduction

12.2.2. Key Region-Specific Dynamics

12.2.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Product Type

12.2.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Material

12.2.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Valve Type

12.2.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Indication

12.2.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Age Group

12.2.8. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

12.2.9. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

12.2.9.1. U.S.

12.2.9.2. Canada

12.2.9.3. Mexico

12.3. Europe

12.3.1. Introduction

12.3.2. Key Region-Specific Dynamics

12.3.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Product Type

12.3.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Material

12.3.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Valve Type

12.3.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Indication

12.3.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Age Group

12.3.8. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

12.3.9. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

12.3.9.1. Germany

12.3.9.2. U.K.

12.3.9.3. France

12.3.9.4. Spain

12.3.9.5. Italy

12.3.9.6. Rest of Europe

12.4. South America

12.4.1. Introduction

12.4.2. Key Region-Specific Dynamics

12.4.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Product Type

12.4.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Material

12.4.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Valve Type

12.4.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Indication

12.4.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Age Group

12.4.8. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

12.4.9. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

12.4.9.1. Brazil

12.4.9.2. Argentina

12.4.9.3. Rest of South America

12.5. Asia-Pacific

12.5.1. Introduction

12.5.2. Key Region-Specific Dynamics

12.5.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Product Type

12.5.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Material

12.5.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Valve Type

12.5.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Indication

12.5.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Age Group

12.5.8. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

12.5.9. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

12.5.9.1. China

12.5.9.2. India

12.5.9.3. Japan

12.5.9.4. South Korea

12.5.9.5. Rest of Asia-Pacific

12.6. Middle East and Africa

12.6.1. Introduction

12.6.2. Key Region-Specific Dynamics

12.6.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Product Type

12.6.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Material

12.6.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Valve Type

12.6.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By Indication

12.6.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Age Group

12.6.8. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

13. Competitive Landscape

13.1. Competitive Scenario

13.2. Market Positioning/Share Analysis

13.3. Mergers and Acquisitions Analysis

14. Company Profiles

14.1. Medtronic plc*

14.1.1. Company Overview

14.1.2. Product Portfolio and Description

14.1.3. Financial Overview

14.1.4. Key Developments

14.2. Aesculap, Inc.

14.3. Sophysa

14.4. Integra LifeSciences Corporation

14.5. Christoph Miethke GmbH & Co. KG

14.6. Delta Surgical

14.7. Anuncia Inc.

14.8. Spiegelberg GmbH & Co. KG

14.9. HpBio

14.10. Bıçakcılar (LIST NOT EXHAUSTIVE)

15. Appendix

15.1. About Us and Services

15.2. Contact Us

*** 脳脊髄液(CSF)シャントシステムの世界市場に関するよくある質問(FAQ) ***

・脳脊髄液(CSF)シャントシステムの世界市場規模は?

→DataM Intelligence社は2023年の脳脊髄液(CSF)シャントシステムの世界市場規模を8億9420万米ドルと推定しています。

・脳脊髄液(CSF)シャントシステムの世界市場予測は?

→DataM Intelligence社は2031年の脳脊髄液(CSF)シャントシステムの世界市場規模を13億9830万米ドルと予測しています。

・脳脊髄液(CSF)シャントシステム市場の成長率は?

→DataM Intelligence社は脳脊髄液(CSF)シャントシステムの世界市場が2024年~2031年に年平均5.8%成長すると展望しています。

・世界の脳脊髄液(CSF)シャントシステム市場における主要プレイヤーは?

→「Medtronic plc、Aesculap, Inc.、Sophysa、Integra LifeSciences Corporation、Christoph Miethke GmbH & Co. KG、Delta Surgical、Anuncia Inc.、Spiegelberg GmbH & Co. KG、HpBio、Bıçakcılarなど ...」を脳脊髄液(CSF)シャントシステム市場のグローバル主要プレイヤーとして判断しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、最終レポートの情報と少し異なる場合があります。

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/