1. 調査手法および範囲

1.1. 調査手法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 種類別スニペット

3.2. 技術別スニペット

3.3. 用途別スニペット

3.4. エンドユーザー別スニペット

3.5. 地域別スニペット

4. ダイナミクス

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. 患者の受容と参加の欠如

4.1.1.2. 臓器移植件数の増加

4.1.2. 抑制要因

4.1.2.1. 患者の受容と参加の欠如

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 特許分析

5.5. 規制分析

5.6. SWOT分析

5.7. 未充足ニーズ

6. 種類別

6.1. はじめに

6.1.1. 市場規模分析および前年比成長率分析(%)、種類別

6.1.2. 市場魅力度指数、種類別

6.2. ウェアラブルデバイス*

6.2.1. はじめに

6.2.2. 市場規模分析および前年比成長率分析(%)

6.2.3. スマートウォッチとフィットネストラッカー

6.2.4. スマート衣類

6.2.5. ウェアラブル心電図モニター

6.2.6. パッチ

6.2.7. その他

6.3. 非ウェアラブル機器

6.3.1. 血圧モニター

6.3.2. グルコースモニタリング機器

6.3.3. 心電図モニター

6.3.4. パルスオキシメーター

6.3.5. 体温計

6.3.6. その他

6.4. ソフトウェアサービス

7. テクノロジー別

7.1. はじめに

7.1.1. 市場規模分析および前年比成長率(%)、テクノロジー別

7.1.2. テクノロジー別市場魅力度指数

7.2. ウェアラブルテクノロジー*

7.2.1. はじめに

7.2.2. 市場規模分析および前年比成長率分析(%)

7.3. BluetoothおよびWi-Fiテクノロジー

7.4. 人工知能(AI

7.5. モバイルヘルス(mHealth

7.6. その他

8. 用途別

8.1. はじめに

8.1.1. 用途別市場規模分析および前年比成長率(%)

8.1.2. 用途別市場魅力度指数

8.2. 慢性疾患管理*

8.2.1. はじめに

8.2.2. 市場規模分析および前年比成長率(%)

8.3. 術後ケア

8.4. 母体健康

8.5. メンタルヘルス

8.6. 救急医療

8.7. 一般健康およびウェルネス

8.8. その他

9. エンドユーザー別

9.1. はじめに

9.1.1. エンドユーザー別市場規模分析および前年比成長率分析(%)

9.1.2. エンドユーザー別市場魅力度指数

9.2. 病院*

9.2.1. はじめに

9.2.2. 市場規模分析および前年比成長率分析(%)

9.3. 専門クリニック

9.4. 在宅医療施設

9.5. その他

10. 地域別

10.1. はじめに

10.1.1. 市場規模分析および前年比成長率分析(%)、地域別

10.1.2. 市場魅力度指数、地域別

10.2. 北米

10.2.1. はじめに

10.2.2. 主な地域特有の動向

10.2.3. 市場規模分析および前年比成長率分析(%)、種類別

10.2.4. 市場規模分析および前年比成長率(%)、技術別

10.2.5. 市場規模分析および前年比成長率(%)、用途別

10.2.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.2.7. 市場規模分析および前年比成長率(%)、国別

10.2.7.1. 米国

10.2.7.2. カナダ

10.2.7.3. メキシコ

10.3. ヨーロッパ

10.3.1. はじめに

10.3.2. 主要地域別の動向

10.3.3. 市場規模分析および前年比成長率分析(%)、種類別

10.3.4. 市場規模分析および前年比成長率(%)、技術別

10.3.5. 市場規模分析および前年比成長率(%)、用途別

10.3.6. 市場規模分析および前年比成長率(%)、エンドユーザー別

10.3.7. 市場規模分析および前年比成長率(%)、国別

10.3.7.1. ドイツ

10.3.7.2. 英国

10.3.7.3. フランス

10.3.7.4. スペイン

10.3.7.5. イタリア

10.3.7.6. ヨーロッパのその他地域

10.4. 南アメリカ

10.4.1. はじめに

10.4.2. 地域特有の主な動向

10.4.3. 市場規模分析および前年比成長率分析(%)、種類別

10.4.4. 市場規模分析および前年比成長率分析(%)、技術別

10.4.5. 市場規模分析および前年比成長率分析(%)、用途別

10.4.6. エンドユーザー別市場規模分析および前年比成長率分析(%)

10.4.7. 国別市場規模分析および前年比成長率分析(%)

10.4.7.1. ブラジル

10.4.7.2. アルゼンチン

10.4.7.3. 南米その他

10.5. アジア太平洋

10.5.1. はじめに

10.5.2. 主要地域別の動向

10.5.3. 市場規模分析および前年比成長率分析(%)、種類別

10.5.4. 市場規模分析および前年比成長率分析(%)、技術別

10.5.5. 市場規模分析および前年比成長率分析(%)、用途別

10.5.6. エンドユーザー別市場規模分析および前年比成長率分析(%)

10.5.7. 国別市場規模分析および前年比成長率分析(%)

10.5.7.1. 中国

10.5.7.2. インド

10.5.7.3. 日本

10.5.7.4. 韓国

10.5.7.5. アジア太平洋地域その他

10.6. 中東およびアフリカ

10.6.1. はじめに

10.6.2. 地域特有の主な動向

10.6.3. 市場規模分析および前年比成長率分析(%)、種類別

10.6.4. 市場規模分析および前年比成長率分析(%)、技術別

10.6.5. 用途別市場規模分析および前年比成長率(%)

10.6.6. エンドユーザー別市場規模分析および前年比成長率(%)

11. 競合状況

11.1. 競合シナリオ

11.2. 市場ポジショニング/シェア分析

11.3. 合併・買収分析

12. 企業プロフィール

Apple Inc.

Koninklijke Philips N.V.

Samsung SDS America, Inc.

Humworld Inc.

Medtronic plc

Siemens Healthineers AG

GE HealthCare

Fitbit (Google)

Abbott Laboratories

Qardio, Inc.

リストは網羅的ではありません

13. 付録

13.1. 当社およびサービスについて

13.2. お問い合わせ

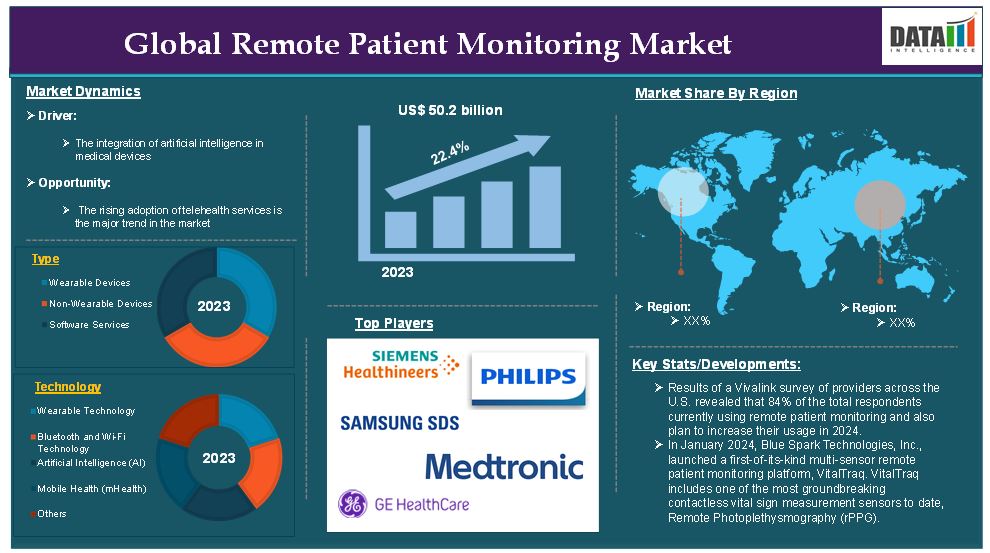

The global remote patient monitoring market reached US$ 50.2 billion in 2023 and is expected to reach US$ 251.0 billion by 2031, growing at a CAGR of 22.4% during the forecast period 2024-2031.

Remote patient monitoring refers to the use of digital technologies, medical devices and telecommunication systems to monitor and manage a patient's health outside of traditional clinical settings, such as at home or in a community setting. Remote patient monitoring involves the continuous or periodic collection of patient data related to vital signs, symptoms or chronic conditions, which is then transmitted to healthcare providers for review, analysis, and follow-up care. The data collected by the monitoring devices is transmitted via secure, wireless communication technologies to healthcare providers or monitoring platforms. The data can include metrics like heart rate, blood pressure, blood glucose levels, oxygen saturation and more.

The demand for remote patient monitoring is rapidly growing, driven by the need for efficient chronic disease management, the global shift toward more patient-centric care models and the rising adoption of remote patient monitoring. For instance, results of a Vivalink survey of providers across the U.S. revealed that 84% of the total respondents currently using remote patient monitoring and also plan to increase their usage in 2024. Additionally, according to Medscape, it is estimated that more than 60 million people in the U.S. will have used remote patient monitoring in 2024.

Market Dynamics: Drivers & Restraints

Rising prevalence of chronic diseases

The rising prevalence of chronic diseases is significantly driving the growth of the remote patient monitoring market and is expected to drive the market over the forecast period. Chronic diseases often require regular monitoring of key vital signs, such as blood pressure, blood glucose levels, heart rate and oxygen saturation. Remote patient monitoring solutions enable patients to continuously track their health at home and transmit the data to healthcare providers for ongoing assessment.

For instance, with over 463 million adults worldwide living with diabetes, according to the International Diabetes Federation (IDF), the demand for continuous glucose monitoring (CGM) devices is soaring. Companies like Dexcom and Abbott have introduced products such as the Dexcom G6 and the Freestyle Libre, which are widely used for remote monitoring of glucose levels. These systems allow patients to receive real-time glucose readings and share data with healthcare providers, enabling more effective diabetes management.

According to the Pan American Health Organization, hypertension affects more than 30% of the adult population worldwide, more than one billion people around the world. Monitoring blood pressure remotely has become increasingly common with devices like Omron’s Blood Pressure Monitor. Remote patient monitoring solutions allow for continuous tracking, which helps patients and providers manage the disease more effectively, avoiding complications like stroke or heart failure.

Cardiovascular diseases are the leading cause of death globally, according to the CDC, one person dies every 33 seconds from cardiovascular disease. In 2022, 702,880 people died from heart disease. That's the equivalent of 1 in every 5 deaths. Remote patient monitoring devices such as Medtronic's MiniMed insulin pumps and iRhythm's Zio Patch for continuous ECG monitoring help reduce hospital visits by tracking critical metrics and ensuring early intervention when needed.

Lack of patient acceptance and engagement

The lack of patient acceptance and engagement is a significant barrier to the growth of the remote patient monitoring market. While remote patient monitoring offers numerous benefits, such as improved chronic disease management and reduced healthcare costs, many patients still struggle to fully embrace these technologies. The key challenges related to this issue include technological barriers, lack of understanding or awareness and privacy concerns, all of which impact patient adoption and engagement.

Many patients, particularly older adults,

find remote patient monitoring devices and health platforms difficult to use. These technologies often require a certain level of digital literacy, and for those who are not familiar with digital tools, the setup process or ongoing usage may seem complex or frustrating.

For instance, while remote health monitoring is gaining traction, older patients, who are a key demographic for remote patient monitoring, may struggle with adopting new technologies. This lack of comfort and technological familiarity among seniors hampers the widespread adoption, especially for managing chronic conditions like heart disease and diabetes.

Patients may be hesitant to adopt remote patient monitoring solutions due to concerns about data privacy and security. The transmission of sensitive health data over the internet raises issues related to data breaches, unauthorized access or misuse of personal health information. These concerns can undermine trust and discourage patients from fully engaging with remote patient monitoring technologies.

For instance, according to the HIPAA Journal, in August 2023, 23 million breached healthcare records are noticed. Over the past 12 months, an average of 9,989,003 healthcare records were breached each month. In the year to August 31, 2024, there have been 491 data breaches of 500 or more records, and at least 58,668,002 records are known to have been breached. The average breach size in 2024 is currently 119,487 records and the median breach size is 4,109 records.

Segment Analysis

The global remote patient monitoring market is segmented based on type, technology, application, end-user and region.

Type:

Wearable devices segment is expected to dominate the remote patient monitoring market share

The wearable devices segment is expected to dominate the global remote patient monitoring market due to their convenience, real-time data collection and continuous monitoring capabilities. Wearable devices are often the most user-friendly remote patient monitoring solutions, enabling patients to manage their health proactively while providing healthcare providers with consistent data for timely intervention.

Wearable devices are typically non-intrusive and easy to use, which makes them highly accessible to a wide range of patients. They allow for continuous monitoring of vital signs, such as heart rate, blood pressure, blood oxygen levels, and physical activity without the need for frequent hospital visits. For instance, Fitbit and Apple Watch are two widely used wearable devices that continuously track heart rate, steps and sleep patterns. These devices are designed to be worn throughout the day, giving users consistent feedback on their health while being minimally disruptive to their daily routine.

Wearables also help patients track their health, which motivates them to engage with their treatment plans. These devices often provide users with feedback, reminders and goals, fostering better self-management of chronic conditions and encouraging healthier behaviors. Thus, the market players are focusing on the development of remote patient monitoring devices with enhanced features.

For instance, in July 2024, Georgia-based KORE and Australian company mCare Digital launched a smartwatch for virtual patient monitoring called mCareWatch 241. The watch features an SOS setting that enables wearers to obtain emergency assistance, call capabilities, GPS tracking, reminders, a heart rate monitor, speed dialing, fall detection, a pedometer, a geo-fence alarm, non-movement detection and a mobile app and web dashboard.

Geographical Analysis

North America is expected to hold a significant position in the remote patient monitoring market share

North America is expected to hold the largest market share in the global remote patient monitoring market. North America, especially the United States, has a significant burden of chronic diseases such as diabetes, hypertension, heart disease and obesity, which drives the demand for remote monitoring solutions.

For instance, according to the CDC, an estimated 129 million people in the US have at least 1 major chronic disease (e.g., heart disease, cancer, diabetes, obesity, hypertension) as defined by the US Department of Health and Human Services. Remote patient monitoring helps manage these conditions by providing continuous monitoring, reducing hospital visits and enabling early interventions.

North America is a leader in digital health innovation, with widespread adoption of wearable devices, telehealth platforms and smart health technologies. This creates a favorable environment for remote patient monitoring solutions to thrive, as patients are increasingly willing to use technology to manage their health. For instance, the Apple Watch and Fitbit have become mainstream devices in North America, with features like heart rate monitoring, ECG and sleep tracking that are often used in conjunction with remote patient monitoring applications.

Asia-Pacific is growing at the fastest pace in the remote patient monitoring market

The Asia-Pacific region is experiencing the fastest growth in the remote patient monitoring market, owing to the strong presence of market players and innovative product launches, technological advancements and rising chronic disease prevalence. Asia Pacific especially India, Japan and China witnessed rapid growth in smartphone adoption, which has created a favorable environment for the use of wearables and mobile health applications. These technologies allow manufacturers to develop innovative wearable devices for remote patient monitoring.

For instance, Mindray launched the mWear system, an all-new wearable patient monitoring solution that enables an efficient workflow to continually monitor patient conditions and deliver advanced patient-centric care. mWearTM supports comprehensive and precise measurements of vital signs including ECG, oxygen saturation, noninvasive blood pressure, respiration rate, pulse rate and temperature.

Competitive Landscape

The major global players in the remote patient monitoring market include Apple Inc., Koninklijke Philips N.V., Samsung SDS America, Inc., Humworld Inc., Medtronic plc, Siemens Healthineers AG, GE HealthCare, Fitbit (Google), Abbott Laboratories, Qardio, Inc. and among others.

Why Purchase the Report?

• Pipeline & Innovations: Reviews ongoing clinical trials, product pipelines, and forecasts upcoming advancements in medical devices and pharmaceuticals.

• Product Performance & Market Positioning: Analyzes product performance, market positioning, and growth potential to optimize strategies.

• Real-World Evidence: Integrates patient feedback and data into product development for improved outcomes.

• Physician Preferences & Health System Impact: Examines healthcare provider behaviors and the impact of health system mergers on adoption strategies.

• Market Updates & Industry Changes: Covers recent regulatory changes, new policies, and emerging technologies.

• Competitive Strategies: Analyzes competitor strategies, market share, and emerging players.

• Pricing & Market Access: Reviews pricing models, reimbursement trends, and market access strategies.

• Market Entry & Expansion: Identifies optimal strategies for entering new markets and partnerships.

• Regional Growth & Investment: Highlights high-growth regions and investment opportunities.

• Supply Chain Optimization: Assesses supply chain risks and distribution strategies for efficient product delivery.

• Sustainability & Regulatory Impact: Focuses on eco-friendly practices and evolving regulations in healthcare.

• Post-market Surveillance: Uses post-market data to enhance product safety and access.

• Pharmacoeconomics & Value-Based Pricing: Analyzes the shift to value-based pricing and data-driven decision-making in R&D.

The global remote patient monitoring market report delivers a detailed analysis with 70 key tables, more than 69 visually impactful figures, and 179 pages of expert insights, providing a complete view of the market landscape.

Target Audience 2023

• Manufacturers: Pharmaceutical, Medical Device, Biotech Companies, Contract Manufacturers, Distributors, Hospitals.

• Regulatory & Policy: Compliance Officers, Government, Health Economists, Market Access Specialists.

• Technology & Innovation: AI/Robotics Providers, R&D Professionals, Clinical Trial Managers, Pharmacovigilance Experts.

• Investors: Healthcare Investors, Venture Fund Investors, Pharma Marketing & Sales.

• Consulting & Advisory: Healthcare Consultants, Industry Associations, Analysts.

• Supply Chain: Distribution and Supply Chain Managers.

• Consumers & Advocacy: Patients, Advocacy Groups, Insurance Companies.

• Academic & Research: Academic Institutions.

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Type

3.2. Snippet by Technology

3.3. Snippet by Application

3.4. Snippet by End-User

3.5. Snippet by Region

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Lack of Patient Acceptance and Engagement

4.1.1.2. Increasing number of organ transplants

4.1.2. Restraints

4.1.2.1. Lack of Patient Acceptance and Engagement

4.1.3. Opportunity

4.1.4. Impact Analysis

5. Industry Analysis

5.1. Porter’s Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Patent Analysis

5.5. Regulatory Analysis

5.6. SWOT Analysis

5.7. Unmet Needs

6. By Type

6.1. Introduction

6.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Type

6.1.2. Market Attractiveness Index, By Type

6.2. Wearable Devices*

6.2.1. Introduction

6.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

6.2.3. Smartwatches and Fitness Trackers

6.2.4. Smart Clothing

6.2.5. Wearable ECG Monitors

6.2.6. Patches

6.2.7. Others

6.3. Non-Wearable Devices

6.3.1. Blood Pressure Monitors

6.3.2. Glucose Monitoring Devices

6.3.3. ECG Monitors

6.3.4. Pulse Oximeters

6.3.5. Thermometers

6.3.6. Others

6.4. Software Services

7. By Technology

7.1. Introduction

7.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Technology

7.1.2. Market Attractiveness Index, By Technology

7.2. Wearable Technology*

7.2.1. Introduction

7.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

7.3. Bluetooth and Wi-Fi Technology

7.4. Artificial Intelligence (AI)

7.5. Mobile Health (mHealth)

7.6. Others

8. By Application

8.1. Introduction

8.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

8.1.2. Market Attractiveness Index, By Application

8.2. Chronic Disease Management*

8.2.1. Introduction

8.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

8.3. Post-Operative Care

8.4. Maternal Health

8.5. Mental Health

8.6. Emergency Care

8.7. General Health and Wellness

8.8. Others

9. By End-User

9.1. Introduction

9.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

9.1.2. Market Attractiveness Index, By End-User

9.2. Hospitals*

9.2.1. Introduction

9.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

9.3. Specialty Clinics

9.4. Homecare Settings

9.5. Others

10. By Region

10.1. Introduction

10.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Region

10.1.2. Market Attractiveness Index, By Region

10.2. North America

10.2.1. Introduction

10.2.2. Key Region-Specific Dynamics

10.2.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Type

10.2.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Technology

10.2.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.2.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

10.2.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.2.7.1. U.S.

10.2.7.2. Canada

10.2.7.3. Mexico

10.3. Europe

10.3.1. Introduction

10.3.2. Key Region-Specific Dynamics

10.3.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Type

10.3.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Technology

10.3.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.3.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

10.3.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.3.7.1. Germany

10.3.7.2. U.K.

10.3.7.3. France

10.3.7.4. Spain

10.3.7.5. Italy

10.3.7.6. Rest of Europe

10.4. South America

10.4.1. Introduction

10.4.2. Key Region-Specific Dynamics

10.4.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Type

10.4.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Technology

10.4.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.4.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

10.4.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.4.7.1. Brazil

10.4.7.2. Argentina

10.4.7.3. Rest of South America

10.5. Asia-Pacific

10.5.1. Introduction

10.5.2. Key Region-Specific Dynamics

10.5.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Type

10.5.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Technology

10.5.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.5.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

10.5.7. Market Size Analysis and Y-o-Y Growth Analysis (%), By Country

10.5.7.1. China

10.5.7.2. India

10.5.7.3. Japan

10.5.7.4. South Korea

10.5.7.5. Rest of Asia-Pacific

10.6. Middle East and Africa

10.6.1. Introduction

10.6.2. Key Region-Specific Dynamics

10.6.3. Market Size Analysis and Y-o-Y Growth Analysis (%), By Type

10.6.4. Market Size Analysis and Y-o-Y Growth Analysis (%), By Technology

10.6.5. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

10.6.6. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

11. Competitive Landscape

11.1. Competitive Scenario

11.2. Market Positioning/Share Analysis

11.3. Mergers and Acquisitions Analysis

12. Company Profiles

12.1. Apple Inc.*

12.1.1. Company Overview

12.1.2. Product Portfolio and Description

12.1.3. Financial Overview

12.1.4. Key Developments

12.2. Koninklijke Philips N.V.

12.3. Samsung SDS America, Inc.

12.4. Humworld Inc.

12.5. Medtronic plc

12.6. Siemens Healthineers AG

12.7. GE HealthCare

12.8. Fitbit (Google)

12.9. Abbott Laboratories

12.10. Qardio, Inc.

LIST NOT EXHAUSTIVE

13. Appendix

13.1. About Us and Services

13.2. Contact Us

*** 遠隔患者モニタリングの世界市場に関するよくある質問(FAQ) ***

・遠隔患者モニタリングの世界市場規模は?

→DataM Intelligence社は2023年の遠隔患者モニタリングの世界市場規模を502億米ドルと推定しています。

・遠隔患者モニタリングの世界市場予測は?

→DataM Intelligence社は2031年の遠隔患者モニタリングの世界市場規模を2510億米ドルと予測しています。

・遠隔患者モニタリング市場の成長率は?

→DataM Intelligence社は遠隔患者モニタリングの世界市場が2024年~2031年に年平均22.4%成長すると展望しています。

・世界の遠隔患者モニタリング市場における主要プレイヤーは?

→「Apple Inc.、Koninklijke Philips N.V.、Samsung SDS America, Inc.、Humworld Inc.、Medtronic plc、Siemens Healthineers AG、GE HealthCare、Fitbit (Google)、Abbott Laboratories、Qardio, Inc.など ...」を遠隔患者モニタリング市場のグローバル主要プレイヤーとして判断しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、最終レポートの情報と少し異なる場合があります。

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/