グリーンテクノロジー&サステナビリティ市場における魅力的な機会

アジア太平洋

アジア太平洋地域では、厳格な政府政策、ネットゼロのコミットメント、排出規制を推進する急速な工業化により、グリーンテクノロジー&サステナビリティソリューションの需要が高まっています。シンガポールや日本などの国々は、気候目標やグローバルサプライチェーン基準を満たすために、AI主導の炭素追跡やESGコンプライアンスに投資しています。

AI主導のESG分析、リアルタイムの炭素追跡、ブロックチェーンを活用したサプライチェーンの透明化に特化したベンダーが主導権を握るでしょう。企業が自動化、拡張性、コンプライアンスを重視した持続可能性ソリューションを優先するからです。

AI主導の炭素会計、ブロックチェーンベースのサプライチェーンのトレーサビリティ、生成型AIによるESGコンプライアンスの自動化は、業界がリアルタイムで規制に準拠した持続可能性ソリューションを求める中で、有望な選択肢として浮上しています。

AI搭載のカーボン会計ソフトウェアは、排出量の追跡、コンプライアンス、脱炭素化を通じてサステナビリティに革命をもたらし、業界がグリーンウォッシングを防止しながら、グローバルなESG規制を満たすためのサステナビリティ戦略の予測と最適化を支援します。

ジェネレーティブAIは、ESG報告の自動化、炭素削減戦略の最適化、予測的なサステナビリティインサイトの強化を通じて市場を変革し、サステナビリティ管理をより効率的でデータ主導のものにします。

AIがグリーンテクノロジー&サステナビリティ市場に与える影響

スマートエネルギー管理

ジェネAIはエネルギー消費を最適化し、送電網の回復力を強化し、再生可能システムのための予測メンテナンスを可能にします。

二酸化炭素排出量のモニタリングと削減

ジェネAIは二酸化炭素排出量の計算を自動化し、高排出源を特定し、カスタマイズされたオフセット戦略を提案します。

持続可能な農業と精密農業

ジェネAIは資源の無駄を最小限に抑え、気候変動に強い農業を強化し、生物多様性を保護します。

エコフレンドリーな製造と素材開発

Gen AIは、持続可能な素材のイノベーションを加速し、製造廃棄物を削減し、ライフサイクル分析を改善します。

循環経済と廃棄物管理

Gen AIは、廃棄物の分別を強化し、製品のライフサイクルを延長し、電子廃棄物の回収を最適化します。

気候リスク評価と適応

Gen AIは、異常気象を予測し、インフラの回復力を強化し、生物多様性を監視します。

グローバルグリーンテクノロジー&サステナビリティ市場のダイナミクス

推進要因:AIとIoTによる炭素追跡とエネルギー最適化

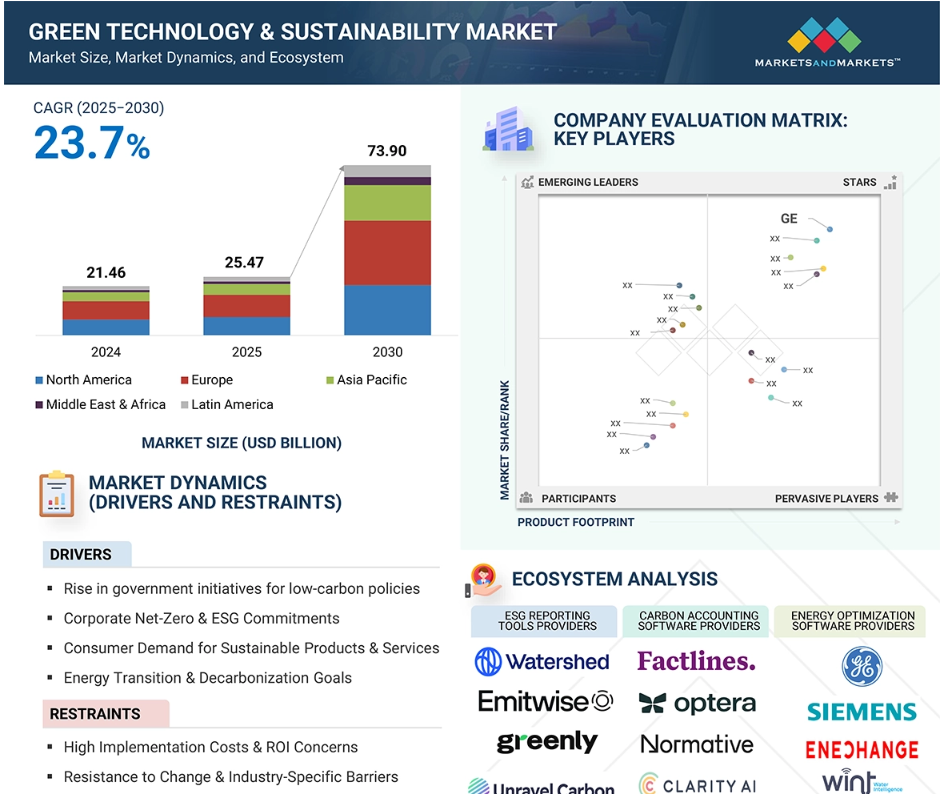

グリーンテクノロジー&サステナビリティ市場の成長の重要な要因は、リアルタイムの炭素追跡、エネルギー最適化、および規制順守のためのAIとIoTの導入です。炭素国境調整メカニズム(CBAM)やSECの気候変動開示規則などの世界的なスキームにより、産業はより厳格な排出量報告に向かって動いています。企業は順守を維持し、業務を改善するために、急速にデジタルソリューションに目を向けています。AI 駆動型分析は予測的なエネルギー管理を促進し、需要パターン、天候、送電網の可用性に基づいて、産業が電力消費を動的に調整することを可能にします。 産業システム、ビル、サプライチェーンに統合された IoT センサーは、環境データを継続的に収集し、クラウドベースのプラットフォームに送信することで、二酸化炭素排出量、資源利用、廃棄物管理に関するリアルタイムの洞察を提供します。 これらのテクノロジーは、企業の持続可能性目標の達成を支援するだけでなく、エネルギー消費や物流の非効率性を明らかにすることでコスト削減にも役立ちます。さらに、ブロックチェーンを統合することで、カーボンクレジット取引の透明性が向上し、検証可能で改ざん防止の排出量オフセットが保証されます。分散型台帳に取引を記録することで、ブロックチェーンは不正な請求やクレジットの二重計上を排除し、真正性を確保します。スマートコントラクトは、さらにコンプライアンスを自動化し、あらかじめ設定された持続可能性の条件が満たされた場合にのみ取引を実行します。

抑制:デジタル持続可能性の採用を制限する相互運用性の課題とデータの断片化

グリーンテクノロジー&サステナビリティ市場における大きな制約は、デジタルサステナビリティプラットフォーム間の相互運用性とデータ断片化の課題です。 企業がAI、IoT、ブロックチェーンを炭素追跡やエネルギー最適化に採用するにあたり、さまざまなシステム、業界、規制環境にわたるデータの標準化に大きな困難に直面しています。 現代のサステナビリティツールの多くは標準化されておらず、独自のフォーマットを使用しているため、効果的なデータ共有が妨げられ、排出量やエネルギー消費(およびその他のサプライチェーンの影響)を同じ方法で組み合わせたり調査したりすることがますます困難になっています。さらに、一貫性のない世界的な規制がデータの標準化の課題をさらに悪化させ、企業はEUのCBAM、SECの気候変動開示、自主的なESGフレームワークなど、多様な報告基準を満たすために高額なカスタム統合に投資せざるを得なくなっています。標準化されたデジタルインフラストラクチャが存在しないため、企業はサステナビリティ管理における完全な可視性と自動化を実現することが難しく、デジタルソリューションの採用を妨げています。これらの課題に対処するには、業界全体での協力が不可欠であり、統一されたデータ共有プロトコルの開発が求められています。ブロックチェーン技術は、異なるプラットフォームがサステナビリティデータをシームレスに検証および交換することを可能にし、相互運用性を促進する分散型かつ不変の記録を提供することができます。

機会:排出量取引の透明性を高める分散型炭素市場

グリーンテクノロジー&サステナビリティ市場における大きな機会は、炭素市場の拡大と透明性の高い排出量オフセットのための分散型取引プラットフォームの台頭にあります。政府や企業がネットゼロ目標の達成に努める中、信頼性の高い炭素クレジットのニーズが高まっています。しかし、従来のカーボン市場には非効率性、二重計上、透明性の欠如といった問題があります。カーボンクレジット取引は、ブロックチェーン技術を活用した分散型取引プラットフォームへの移行が急速に進んでいます。このプラットフォームでは、不正や操作の痕跡を残すことなく、安全で検証可能な取引記録を提供することができます。ピアツーピアのカーボンクレジット取引を促進することで、これらのプラットフォームは、あらゆる規模の企業が仲介者を介さずに直接カーボンクレジットを取引することを容易にします。さらに、スマートコントラクトはコンプライアンスと検証プロセスを合理化し、企業が規制基準を順守しながら不正を削減することを可能にします。炭素価格付けメカニズムがより広く採用されるにつれ、分散型炭素市場の出現は、グローバルな持続可能性イニシアティブにおける透明性、流動性、信頼性を向上させる貴重な機会を提供します。さらに、AIを駆使した分析をブロックチェーンと統合することで、価格発見と不正検出が強化され、公正かつ効率的な取引が確保されます。

課題:初期費用が高く、ROIが遅いことがグリーンテクノロジー&サステナビリティの成長を妨げる

グリーンテクノロジー&サステナビリティ市場が直面する主な課題のひとつは、初期資本コストの高さと、投資収益率(ROI)の遅さや不確実性であり、特に従来のインフラに依存する分野では、大規模な導入を大幅に妨げています。再生可能エネルギー(太陽光、風力、水素など)、炭素回収・貯留、電気自動車、循環型製造などの技術は、経済的に実現可能になる前に、研究、生産施設、サプライチェーンの再構築、インフラの改善に多額の初期投資を必要とします。従来の化石燃料ベースのシステムは、数十年にわたって広範囲にわたる補助金や最適化が行われてきましたが、ほとんどのグリーンテクノロジーの規模の経済性は、安定性比率の低さやゼロに起因する高い生産コストにより、成功の可能性が限られています。これらのソリューションは長期的なコスト削減と環境面での利点を提供しますが、投資家や四半期ごとの財務結果に重点を置く企業にとっては、10年以上にわたる長期にわたる財務的な回収期間は魅力が薄いものです。こうした経済的な障壁を軽減するためには、税額控除、低金利のグリーンボンド、政府保証の助成金などのインセンティブを提供するための官民の協力が不可欠です。さらに、持続可能性連動型ローンやインパクト投資などの金融モデルにおけるイノベーションは、グリーンテクノロジーへのより多くの資本流入を促すことができます。

グローバルグリーンテクノロジー&サステナビリティ市場エコシステム分析

グリーンテクノロジー&サステナビリティ市場のエコシステムは、ベンダー、エンドユーザー、規制当局の混合によって形成されています。ベンダーには、カーボン会計ソフトウェア、ESG報告ツール、エネルギー&リソース最適化ソフトウェア、サプライチェーンのトレーサビリティツール、コンプライアンスおよびリスク管理ツールを提供する企業、その他(サステナビリティ分析および需要管理プラットフォーム)が含まれます。この細分化されたエコシステムは、テクノロジーとデータを活用して目標を達成し、より効率的なワークフローとアウトプットの生成への移行を推進するために協調的に機能しています。

ESGレポーティングツールを提供することで、2025年には最大の市場シェアを獲得する

ESGレポーティングツールは、規制圧力、透明性に対する投資家の需要、およびグローバルなサプライチェーン全体にわたる持続可能性の指標の追跡の難しさによって牽引され、2025年にはグリーンテクノロジー&サステナビリティ市場で最も重要なソフトウェアセグメントとなっています。EUや国連による企業持続可能性報告指令(Corporate Sustainability Reporting Directive: CSRD)をはじめ、世界中の政府や金融規制当局による情報開示要件の施行は、より厳格化しています。同時に、機関投資家や資産運用会社は、リスク評価にESGスコアをますます活用するようになっているため、信頼性が高く標準化された持続可能性データは、資本を集める上で不可欠となっています。運用効率(エネルギー管理やカーボンオフセットプラットフォームなど)を重視する他のサステナビリティソフトウェアとは異なり、ESG報告ツールは重要なコンプライアンスや財務要件に重点を置いており、さまざまな業界で不可欠なものとなっています。さらに、ESG報告は、エネルギー使用量、排出量、労働慣行、ガバナンス方針など、複数のソースからのデータを単一のダッシュボードに集約する上で企業を支援することができます。ESGレポートの効果を高めるため、AIによる自動化がますます統合され、データ検証の合理化と不整合の検出が進んでいます。ブロックチェーンベースのESGプラットフォームは、改ざん不可能な持続可能性の記録を提供することで監査可能性をさらに向上させ、グリーンウォッシングのリスクを低減します。

用途別では、カーボンニュートラル&気候戦略セグメントが予測期間中に最高の成長率を記録する見通しです

カーボンニュートラルと気候戦略は、規制の義務化の増加、企業のネットゼロコミットメント、検証可能な気候変動対策への投資家の需要に後押しされ、グリーンテクノロジーと持続可能性市場の中で最も成長の速い用途分野となっています。企業は、EUの炭素国境調整メカニズム(CBAM)や中国の排出量取引制度など、政府が実施する厳格な炭素削減政策により、カーボンフットプリントの管理を迫られ、さもなければ、金銭的な罰則を受けることになります。一方で、企業は投資家を惹きつけ、パリ協定に沿うために、高水準のネットゼロ目標を設定しています。カーボン・アカウンティング、排出削減計画、サプライチェーンの脱炭素化は、多くの面でカーボンニュートラルを実現するための唯一の選択肢です。この複雑性により、スコープ1、2、3の排出量を評価し、脱炭素化の道筋をモデル化し、削減戦略を統合するソフトウェアやコンサルティングサービスの需要が高まっています。自主的なカーボン市場や自然環境を活用したソリューション(森林再生、炭素回収)の成長は、この需要をさらに加速させています。 炭素回収・貯留(CCS)技術の進歩も加速しており、排出量を削減するための拡張可能なソリューションを産業に提供しています。 規制の枠組みが引き続き進化する中、低炭素経済において競争優位性を維持しながらコンプライアンスを順守しようとする企業にとって、スマートな持続可能性ツールの統合は不可欠なものとなるでしょう。

2025年にはヨーロッパが市場シェアで最大の地域となる見通し

ヨーロッパは、厳格な規制枠組み、積極的な気候政策、持続可能なイノベーションへの官民セクターからの多額の投資により、グリーンテクノロジー&サステナビリティ市場をリードしています。欧州連合(EU)加盟国は、国際法の中でも最も野心的な環境法を制定しています。グリーンテクノロジーの使用とサステナビリティ指標の報告を企業に義務付ける「グリーンディール」は、ヨーロッパ全土で標準的な慣行として採用されており(EU Taxonomy for Sustainable Activities)、EUの法律である「炭素国境調整メカニズム(CBAM)」の一部でもあります。また、この地域には確立された炭素市場があり、EU排出権取引制度(ETS)は炭素価格付けのグローバルなベンチマークとなっています。さらに、欧州投資銀行(EIB)などの欧州の金融機関は、グリーンプロジェクトへの資金調達において重要な役割を果たしており、持続可能な製品に対する消費者の需要も市場のさらなる成長に貢献しています。また、ヨーロッパが2050年までに排出量をゼロにするという公約を掲げたこと、および2030年までに55%削減するというような一時的な目標も、クリーンエネルギーやESG報告方法の採用を後押ししています。EUは循環経済戦略におけるイノベーションを先導し、廃棄物の削減と資源効率の向上を推進しています。再生可能水素、洋上風力、エネルギー貯蔵ソリューションへの投資の増加により、ヨーロッパは脱炭素化における世界のリーダーとしての地位を確立しつつあります。

グリーンテクノロジー&サステナビリティ市場の最近の動向

- 2025年2月、シーメンス・アドバンタは、病院向けのエネルギー効率ソリューションや持続可能な製造手法など、自社の製品やサービスにグリーンテクノロジーを統合することで、サステナビリティを優先しました。このアプローチは、より厳しい環境規制を満たすための世界的な取り組みを支援しながら、イノベーションを推進しました。

- 2025年1月、マイクロソフトは、Microsoft Sustainability ManagerやCopilotなどのAI駆動型ツールにより、持続可能性のためのクラウドを強化しました。これらのアップデートにより、データ統合の自動化、さまざまな規制枠組みに対応するテンプレートの提供、自然言語駆動型のレポート作成と分析の実現により、ESGレポートが簡素化されます。

- 2024年12月、シュナイダーエレクトリックとアルストムは、持続可能な技術の進歩により、モビリティ分野の環境への影響を低減するための提携を発表しました。その焦点は、脱炭素化、エネルギー効率、より環境にやさしい輸送ソリューションの推進などであり、それらを成長するグリーンテクノロジーおよびサステナビリティ市場に位置づけることを目指しています。

- 2024年12月、GoogleはIntersect PowerおよびTPG Rise Climateと提携し、新しいデータセンターをクリーンエネルギー施設と併設する工業団地を共同開発しました。このイニシアティブは、電力プロジェクトの展開を加速し、送電網の制約を軽減し、AI駆動の業務にカーボンフリーのエネルギーを提供することを目的としています。

主要な市場関係者

グリーンテクノロジー&サステナビリティ市場の主要企業の一覧

グリーンテクノロジー&サステナビリティ市場は、広範な地域に展開している少数の大手企業が主導しています。グリーンテクノロジー&サステナビリティ市場の主要企業は以下の通りです。

GE

Siemens

SAP

Schneider Electric

IBM

Constellation Energy

Oracle

Microsoft

AWS

Salesforce

Watershed

Clarity AI

Normative

Persefoni

IsoMetrix

ENECHANGE Ltd

MioTech

Pulsora

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 市場範囲 34

1.3.1 市場細分化 34

1.3.2 対象範囲と除外範囲 35

1.3.3 対象年 36

1.4 通貨 36

1.5 関係者 37

1.6 変更の概要 37

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.2 一次データ 40

2.1.2.1 プロファイルの分類 41

2.1.2.2 主な業界洞察 41

2.2 市場規模の推定 42

2.2.1 トップダウン・アプローチ 42

2.2.2 ボトムアップ・アプローチ 43

2.3 市場予測 46

2.4 データ・トライアングル 48

2.5 調査の前提条件 49

2.6 調査の限界 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 58

4.1 グリーンテクノロジー&サステナビリティ市場における魅力的な機会 58

4.2 グリーンテクノロジー&サステナビリティ市場:上位3つの用途 59

4.3 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、ソフトウェアおよび用途別 60

4.4 グリーンテクノロジー&サステナビリティ市場、地域別 60

5 市場概要および業界トレンド 61

5.1 はじめに 61

5.2 市場力学 61

5.2.1 推進要因 62

5.2.1.1 低炭素政策に向けた政府主導の取り組みの増加 62

5.2.1.2 企業のネットゼロおよびESGへの取り組み 63

5.2.1.3 持続可能な製品およびサービスに対する消費者需要 63

5.2.1.4 エネルギー転換と脱炭素化の目標 63

5.2.2 抑制要因 64

5.2.2.1 高い導入コストと投資収益率への懸念 64

5.2.2.2 変化への抵抗と業界特有の障壁 64

5.2.3 機会 65

5.2.3.1 水処理技術&スマート資源管理の拡大 65

5.2.3.2 AI &デジタル炭素管理ソリューションの成長 65

5.2.3.3 炭素市場と分散型取引プラットフォーム 65

5.2.4 課題 66

5.2.4.1 データの複雑性と標準化された報告フレームワークの欠如 66

5.2.4.2 固有の環境問題に対処するカスタマイズされたソリューションの欠如 66

5.3 グリーンテクノロジー&サステナビリティ市場の進化 67

5.4 サプライチェーン分析 69

5.5 生態系分析 71

5.5.1 カーボン・アカウンティング・ソフトウェア・プロバイダー 73

5.5.2 ESG 報告ツールのプロバイダー 73

5.5.3 エネルギーおよび資源最適化ソフトウェアのプロバイダー 73

5.5.4 サプライチェーンのトレーサビリティツールのプロバイダー 73

5.5.5 コンプライアンスおよびリスク管理ツールのプロバイダー 73

5.5.6 その他の参加者 74

5.6 投資の展望と資金調達シナリオ 74

5.7 ジェネレーティブAIがグリーンテクノロジー&サステナビリティ市場に与える影響 76

5.7.1 スマートエネルギー管理 77

5.7.2 カーボンフットプリントのモニタリングと削減 77

5.7.3 持続可能な農業と精密農業 77

5.7.4 エコフレンドリーな製造と素材開発 77

5.7.5 循環型経済と廃棄物管理 77

5.7.6 気候リスク評価と適応 77

5.8 ケーススタディ分析 78

5.8.1 ガンボルはカーボンチェーンと提携し、排出量報告を合理化し、サプライチェーンの持続可能性を強化 78

5.8.2 エンジー・インパクトは、イシュバンクが持続可能性を達成するためにエネルギー効率の高いデータセンターを構築するよう導きました。

5.8.3 AMCSのサステナビリティプラットフォームがグローバルタイヤ&ラバーカンパニーのデータ管理を変革し、効率性と正確性を向上 79

5.8.4 LIDLがECOVADISを通じてサプライチェーンのサステナビリティとコンプライアンスを改善 79

5.8.5 ARES MANAGEMENTは、WATERSHEDの排出量追跡プラットフォームにより脱炭素化への取り組みを強化しました。

5.8.6 DSMは、TREENIの集中型ソリューションによりデータ管理と持続可能性報告を強化しました。

5.8.7 グローバルファッショングループは、UNRAVEL CARBON によりサステナビリティを合理化し、排出量を29%削減し、報告の効率性を向上させました。

5.8.8 OPTERAのESGインサイトプラットフォームが、GROVE COLLABORATIVEの排出データ精度を向上させ、持続可能性報告を強化しました。

5.8.9 C3.AIは、アメリカ大手ユーティリティ企業で23%のエネルギー削減と5億ドルの節約を達成しました。

5.8.10 エルテル・グループは、持続可能性と報告の改善に向けた規範により、二酸化炭素排出量の追跡を合理化しました。

5.9 テクノロジー分析

5.9.1 主要テクノロジー

5.9.1.1 人工知能(AI)と機械学習(ML)

5.9.1.2 モノのインターネット(IoT)とスマートセンサー 83

5.9.1.3 クラウドコンピューティング 83

5.9.1.4 ブロックチェーン 84

5.9.2 補完的テクノロジー 84

5.9.2.1 エッジコンピューティング 84

5.9.2.2 デジタルツイン 84

5.9.2.3 ビッグデータ 84

5.9.3 隣接技術 85

5.9.3.1 5Gおよび低電力ネットワーク 85

5.9.3.2 サイバーセキュリティ 85

5.10 規制環境 85

5.10.1 規制当局、政府機関、その他の組織 86

5.10.1.1 北米 86

5.10.1.2 ヨーロッパ 86

5.10.1.3 アジア太平洋 87

5.10.1.4 中東・アフリカ 88

5.10.1.5 中南米 88

5.10.2 規制枠組み 89

5.10.2.1 北米 89

5.10.2.1.1 2005年エネルギー政策法(アメリカ) 89

5.10.2.1.2 クリーン・パワー・プラン(アメリカ) 89

5.10.2.1.3 カリフォルニア州地球温暖化対策法(AB 32)(アメリカ) 89

5.10.2.2 ヨーロッパ 90

5.10.2.2.1 EUグリーンディール(欧州グリーンディール) 90

5.10.2.2.2 EU排出量取引制度(ETS)(欧州連合) 90

5.10.2.2.3 再生可能エネルギー指令(RED II)(欧州連合) 90

5.10.2.3 アジア太平洋地域 91

5.10.2.3.1 第14次生態系環境保護5ヵ年計画(中国) 91

5.10.2.3.2 国家気候変動行動計画(NAPCC)(インド) 91

5.10.2.3.3 地球温暖化対策推進法(日本) 91

5.10.2.4 中東・アフリカ 91

5.10.2.4.1 連邦政令第 14/2023 号(アラブ首長国連邦)91

5.10.2.4.2 エジプトの持続可能な開発戦略:エジプトビジョン2030(エジプト)92

5.10.2.5 中南米 92

5.10.2.5.1 気候変動に関する国家政策(PNMC)(ブラジル) 92

5.10.2.5.2 気候変動一般法(LGCC)(メキシコ) 92

5.11 特許分析 93

5.11.1 方法論 93

5.11.2 書類の種類別特許出願件数 93

5.11.3 革新と特許出願 94

5.12 価格分析 97

5.12.1 オファリングの平均販売価格 98

5.12.2 用途の平均販売価格 99

5.13 主要な会議およびイベント 100

5.14 ポーターのファイブフォース分析 101

5.14.1 新規参入者の脅威 102

5.14.2 代替品の脅威 103

5.14.3 供給業者の交渉力 103

5.14.4 購入者の交渉力 103

5.14.5 競争の激しさ 103

5.15 顧客のビジネスに影響を与えるトレンド/混乱 104

5.15.1 顧客のビジネスに影響を与えるトレンド/混乱 104

5.16 主要な利害関係者および購買基準 105

5.16.1 購買プロセスにおける主要な利害関係者 105

5.16.2 購買基準 106

6 グリーンテクノロジー&サステナビリティ市場、提供別 107

6.1 はじめに 108

6.1.1 グリーンテクノロジー&サステナビリティ市場の推進要因 108

6.2 ソフトウェア 110

6.2.1 カーボン・アカウンティング・ソフトウェア 111

6.2.1.1 詳細な洞察力を企業に与え、炭素集約的なプロセスを特定し、より持続可能な業務運営を最適化する 111

6.2.2 ESGレポーティングツール 112

6.2.2.1 ESGレポーティングツールにAIとブロックチェーンを統合し、データ収集を合理化し、プロセスをより効率的かつ正確にする 112

6.2.3 エネルギー&リソース最適化ソフトウェア 114

6.2.3.1 環境問題への意識の高まりを受け、企業は業務効率とより持続可能な未来に焦点を当てる 114

6.2.4 サプライチェーン・トレーサビリティ・ツール 115

6.2.4.1 企業が各生産段階における環境への影響を追跡することを可能にします。

115 6.2.5 コンプライアンス&リスク管理ツール

116 6.2.5.1 説明責任、透明性、持続可能性を推進するために不可欠であり、組織の回復力を高めるのに役立ちます。

116 6.2.6 その他のソフトウェア

6.3 サービス 118

6.3.1 プロフェッショナルサービス 120

6.3.1.1 気候変動の課題に対処し、競争優位性を獲得するためのイノベーションと持続可能性の統合 120

6.3.2 マネージドサービス 121

6.3.2.1 企業のニーズに合わせたカスタマイズソリューションを構築するために企業と緊密に連携 121

7 グリーンテクノロジー&サステナビリティ市場、テクノロジー別 122

7.1 はじめに 123

7.1.1 テクノロジー:グリーンテクノロジー&サステナビリティ市場の推進要因 123

7.2 クラウドコンピューティング 124

7.2.1 クラウドコンピューティングによる環境責任と技術的進歩の調和 124

7.3 人工知能と分析 125

7.3.1 循環型経済の推進によるより持続可能な慣行への貢献 125

7.4 ブロックチェーン 126

7.4.1 より効率的で透明性が高く、説明責任を果たすグリーンテクノロジーのエコシステムを提供 126

7.5 モノのインターネット(IoT) 127

7.5.1 持続可能な実践を可能にし、カーボンフットプリントを削減するIoT 127

7.6 サイバーセキュリティ 128

7.6.1 サイバーセキュリティ戦略:知的財産の保護、コンプライアンスの徹底、グリーンテクノロジーへの信頼構築の鍵 128

8 グリーンテクノロジー&サステナビリティ市場:用途別 130

8.1 はじめに 131

8.1.1 用途:グリーンテクノロジー&サステナビリティ市場の推進要因 131

8.2 企業のESGとコンプライアンス 133

8.2.1 再生可能エネルギー、電気自動車、循環型経済の実践、持続可能な製造におけるイノベーションと説明責任の推進 133

8.3 エネルギーと排出削減 134

8.3.1 エネルギー効率と排出削減のためのグリーンテクノロジーの推進による気候変動対策 134

8.4 持続可能なサプライチェーンとロジスティクス 135

8.4.1 環境への影響とコスト効率を高めるために、持続可能性を物流の主要業務に組み込む企業 135

8.5 カーボンニュートラル&気候戦略 136

8.5.1 カーボンニュートラルと気候戦略によるイノベーションと長期的価値の推進 136

8.6 環境保護と規制順守 137

8.6.1 環境保護と規制順守による気候変動対策を通じたイノベーションと持続可能性の推進 137

8.7 その他の用途 138

9 エンドユーザー別グリーンテクノロジー&サステナビリティ市場 139

9.1 はじめに 140

9.1.1 エンドユーザー:グリーンテクノロジー&サステナビリティ市場の推進要因 140

9.2 テクノロジー&ソフトウェアプロバイダー 142

9.2.1 低炭素デジタル経済に向けたクラウドインフラの最適化とAI駆動型コンピューティング 142

9.3 電気通信 143

9.3.1 AIによる最適化と炭素排出量に配慮したデータ伝送によるネットワークのエネルギー消費削減 143

9.4 小売&消費財 145

9.4.1 持続可能な商取引のためのAI主導の排出量追跡とブロックチェーンを活用したサプライチェーンの透明性の組み込み 145

9.5 輸送&ロジスティクス 146

9.5.1 人工知能(AI)による車両最適化とリアルタイムの炭素追跡を活用して、グローバルなサプライチェーンの脱炭素化を図る 146

9.6 エネルギー&ユーティリティ 147

9.6.1 スマートグリッド、再生可能エネルギーの最適化、リアルタイムの排出量モニタリングのためのAIとブロックチェーンの統合 147

9.7 製造 149

9.7.1 産業の持続可能性を高めるAIを活用した予測保全とブロックチェーンベースのトレーサビリティの導入 149

9.7.2 化学製品 150

9.7.3 食品&飲料 150

9.7.4 重機 151

9.7.5 電子機器および半導体 151

9.7.6 自動車 152

9.7.7 その他の製造用途 152

9.8 医療およびライフサイエンス 153

9.8.1 精密医療におけるAIの利用と、医療における安全で持続可能なサプライチェーンのためのブロックチェーンの利用 153

9.9 その他のエンドユーザー 154

10 地域別グリーンテクノロジー&サステナビリティ市場 156

10.1 はじめに 157

10.2 北米 158

10.2.1 北米:グリーンテクノロジー&サステナビリティ市場の推進要因 159

10.2.2 北米:マクロ経済の見通し 159

10.2.3 アメリカ 165

10.2.3.1 持続可能な製品およびサービスに対する需要がグリーンテクノロジーへの移行を促進する 165

10.2.4 カナダ 166

10.2.4.1 炭素排出量の削減と生態系の保護を目的としたグリーンテクノロジーに重点的に取り組む 166

10.3 ヨーロッパ 167

10.3.1 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場の推進要因 167

10.3.2 ヨーロッパ:マクロ経済の見通し 168

10.3.3 イギリス 174

10.3.3.1 スマートグリッド、エネルギー貯蔵、循環経済の進歩に伴い、ますます多様化するグリーンテクノロジー市場 174

10.3.4 ドイツ 175

10.3.4.1 産業需要の拡大、政府支援、データプライバシー規制 175

10.3.5 フランス 176

10.3.5.1 環境に配慮した製造手法で主導権を握ることを目指し、生産プロセスにおけるクリーンテクノロジーの活用によるイノベーションに尽力 176

10.3.6 イタリア 177

10.3.6.1 環境に配慮した消費者行動の増加により、持続可能なビジネスモデルとグリーンテクノロジーの採用が促進される 177

10.3.7 スペイン 178

10.3.7.1 循環型経済への移行に向けた明確な目標を設定し、廃棄物管理、農業、水保全におけるエコフレンドリーなソリューションを推進する 178

10.3.8 オランダ 179

10.3.8.1 持続可能性への重点は、持続可能な農業、水管理、エコフレンドリーな輸送システムへの投資に反映されています。

10.3.9 ヨーロッパのその他地域 180

10.4 アジア太平洋地域 181

10.4.1 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場の推進要因 182

10.4.2 アジア太平洋地域:マクロ経済の見通し 182

10.4.3 中国 188

10.4.3.1 特にエネルギー生産と輸送における低炭素産業への移行を促す政府政策の枠組み 188

10.4.4 日本 189

10.4.4.1 革新と投資による持続可能性の推進を可能にするグリーンテクノロジー革命 189

10.4.5 インド 190

10.4.5.1 グリーンソリューションへのデジタルテクノロジーの統合により、効率的な資源管理とエネルギーの最適化が可能に 190

10.4.6 韓国 191

10.4.6.1 炭素排出量の削減とエコフレンドリーなテクノロジーへの投資を約束する一環として、「グリーン・ニューディール」を採用 191

10.4.7 オーストラリア 192

10.4.7.1 大規模な金融機関が持続可能な投資を優先し、二酸化炭素排出量を削減することで、グローバルな持続可能性の枠組みに歩調を合わせている 192

10.4.8 シンガポール 193

10.4.8.1 グリーンイノベーションへの積極的な投資と環境に配慮したビジネス慣行を推進する政策が特徴の市場 193

10.4.9 アジア太平洋地域その他 194

10.5 中東・アフリカ 195

10.5.1 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場の推進要因 196

10.5.2 中東・アフリカ:マクロ経済の見通し 196

10.5.3 中東 202

10.5.3.1 アラブ首長国連邦 202

10.5.3.1.1 再生可能エネルギー、持続可能なインフラ、エコフレンドリーなテクノロジーにおけるイノベーションに注目 202

10.5.3.2 サウジアラビア 203

10.5.3.2.1 環境成果の改善に向けたグリーンテクノロジーのイノベーションへの投資が増加 203

10.5.3.3 カタール 204

10.5.3.3.1 急速に拡大する経済にグリーンテクノロジーを統合する取り組みに、持続可能な開発へのコミットメントが明確に表れている。

10.5.3.4 トルコ

10.5.3.4.1 政府の支援と民間部門のイノベーションの両方によって、グリーンテクノロジーが着実に成長している。

10.5.3.5 中東その他

10.5.4 アフリカ 207

10.6 中南米 208

10.6.1 中南米:グリーンテクノロジー&サステナビリティ市場の推進要因 208

10.6.2 中南米:マクロ経済の見通し 209

10.6.3 ブラジル 214

10.6.3.1 スマートな廃棄物処理ソリューション、リサイクルプログラム、都市の二酸化炭素排出量を削減する取り組みへの投資 214

10.6.4 メキシコ 215

10.6.4.1 メキシコ企業はエコフレンドリーなイノベーションに重点的に取り組み、政府のインセンティブや国際協力によって支援されている 215

10.6.5 アルゼンチン 216

10.6.5.1 成長する地域イニシアティブと国際的パートナーシップが推進する持続可能性市場 216

10.6.6 中南米その他 217

11 競合状況 218

11.1 概要 218

11.2 主要企業の戦略/2022年から2025年の勝利への権利 218

11.3 収益分析、2020年から2024年 220

11.4 市場シェア分析、2024年 222

11.5 製品比較分析 225

11.5.1 製品比較分析:主要企業 225

11.5.1.1 GE Renewable Energy Solutions(ゼネラル・エレクトリック) 225

11.5.1.2 Siemens Smart Infrastructure(シーメンス) 225

11.5.1.3 SAP ESG Management(SAP) 225

11.5.1.4 シュナイダーエレクトリック・エネルギー・マネジメント(シュナイダーエレクトリック) 226

11.5.1.5 IBM AI for Sustainability(IBM) 226

11.5.2 製品比較分析:スタートアップ/中小企業 226

11.5.2.1 ウォーターシェッド・カーボン・ソリューションズ(ウォーターシェッド) 226

11.5.2.2 Clarity AI サステナビリティ分析(Clarity AI) 226

11.5.2.3 規範的炭素会計(Normative) 227

11.5.2.4 ペルセフォニ炭素管理(Persefoni) 227

11.5.2.5 エネチェンジ再生可能エネルギー最適化(ENECHANGE Ltd.) 227

11.6 企業評価と財務指標 227

11.7 企業評価マトリクス:主要企業、2024年 228

11.7.1 スター企業 228

11.7.2 新興リーダー企業 228

11.7.3 普及したプレーヤー 229

11.7.4 参加者 229

11.8 企業規模:主要プレーヤー、2024年 230

11.8.1 企業規模 230

11.8.2 サービス提供規模 231

11.8.3 用途 232

11.8.4 エンドユーザー 233

11.8.5 地域 234

11.9 企業評価マトリクス:スタートアップ/中小企業、2024年 235

11.9.1 進歩的な企業 235

11.9.2 対応力のある企業 235

11.9.3 ダイナミックな企業 235

11.9.4 スタート地点 235

11.9.5 ベンチマークによる競合比較:新興企業/中小企業、2024年 237

11.9.5.1 主要新興企業/中小企業の詳細リスト 237

11.9.5.2 主要新興企業/中小企業のベンチマークによる競合比較 239

11.10 競合状況のシナリオと傾向 240

11.10.1 製品発売&機能強化 240

11.10.2 取引 244

12 企業プロフィール 255

12.1 はじめに 255

12.2 主要企業 255

12.2.1 IBM 255

12.2.1.1 事業概要 255

12.2.1.2 製品/ソリューション/サービス 256

12.2.1.3 最近の動向 258

12.2.1.3.1 製品発表および機能強化 258

12.2.1.3.2 取引 259

12.2.1.4 MnMの視点 260

12.2.1.4.1 主な強み 260

12.2.1.4.2 戦略的選択肢 261

12.2.1.4.3 弱みと競合上の脅威 261

12.2.2 MICROSOFT 262

12.2.2.1 事業概要 262

12.2.2.2 製品/ソリューション/サービス 263

12.2.2.3 最近の動向 264

12.2.2.3.1 製品発表および強化 264

12.2.2.3.2 取引 264

12.2.2.4 MnMの視点 267

12.2.2.4.1 主な強み 267

12.2.2.4.2 戦略的選択肢 268

12.2.2.4.3 弱みと競合他社からの脅威 268

12.2.3 Schneider Electric 269

12.2.3.1 事業概要 269

12.2.3.2 製品/ソリューション/サービス 270

12.2.3.3 最近の動向 271

12.2.3.3.1 製品発売および強化 271

12.2.3.3.2 取引 271

12.2.3.4 MnMの視点 274

12.2.3.4.1 主な強み 274

12.2.3.4.2 戦略的選択肢 274

12.2.3.4.3 弱みと競合上の脅威 274

12.2.4 Google 275

12.2.4.1 事業概要 275

12.2.4.2 製品/ソリューション/サービス 276

12.2.4.3 最近の動向 277

12.2.4.3.1 製品発表および機能強化 277

12.2.4.3.2 取引 278

12.2.4.4 MnMの視点 278

12.2.4.4.1 主な強み 278

12.2.4.4.2 戦略的選択肢 279

12.2.4.4.3 弱みと競合他社からの脅威 279

12.2.5 SAP 280

12.2.5.1 事業概要 280

12.2.5.2 製品/ソリューション/サービス 281

12.2.5.3 最近の動向 282

12.2.5.3.1 製品発売および機能強化 282

12.2.5.3.2 取引 283

12.2.5.4 MnMの視点 285

12.2.5.4.1 主な強み 285

12.2.5.4.2 戦略的選択肢 285

12.2.5.4.3 弱みと競合他社からの脅威 285

12.2.6 GE 286

12.2.6.1 事業概要 286

12.2.6.2 製品/ソリューション/サービス 287

12.2.6.3 最近の動向 288

12.2.6.3.1 製品発表&機能強化 288

12.2.6.3.2 取引 289

12.2.7 AWS 290

12.2.7.1 事業概要 290

12.2.7.2 提供する製品/ソリューション/サービス 291

12.2.7.3 最近の動向 291

12.2.7.3.1 取引 291

12.2.8 SIEMENS 292

12.2.8.1 事業概要 292

12.2.8.2 提供製品/ソリューション/サービス 293

12.2.8.3 最近の動向 294

12.2.8.3.1 製品発表&機能強化 294

12.2.8.3.2 取引 295

12.2.9 C3.AI 296

12.2.9.1 事業概要 296

12.2.9.2 提供製品/ソリューション/サービス 297

12.2.9.3 最近の動向 298

12.2.9.3.1 製品発表&機能強化 298

12.2.9.3.2 取引 298

12.2.10 ULソリューション 299

12.2.10.1 事業概要 299

12.2.10.2 提供する製品/ソリューション/サービス 300

12.2.10.3 最近の動向 301

12.2.10.3.1 製品発表&機能強化 301

12.2.10.3.2 取引 301

12.2.11 オラクル 302

12.2.12 エンジー・インパクト 303

12.2.13 セールスフォース 304

12.2.14 AMCSグループ 305

12.2.15 ECOVADIS 306

12.2.16 UPLIGHT 307

12.2.17 CORITY 308

12.2.18 ベンチマーク・ジェンスイート 309

12.2.19 コンステレーション 310

12.3 スタートアップ/中小企業 311

12.3.1 インテレックス 311

12.3.2 トリーニ 312

12.3.3 アイソメトリックス 313

12.3.4 ウィント 314

12.3.5 エンビロソフト 315

12.3.6 TRACE GENOMICS 316

12.3.7 FACTLINES 317

12.3.8 ENECHANGE LTD 318

12.3.9 ECOCART 319

12.3.10 CLARITY AI 320

12.3.11 WATERSHED 321

12.3.12 EMITWISE 322

12.3.13 UNRAVEL CARBON 323

12.3.14 OPTERA 324

12.3.15 NORMATIVE 325

12.3.16 GREENLY 326

12.3.17 PERSEFONI 327

12.3.18 スイープ 328

12.3.19 パルソラ 329

12.3.20 ミオテック 330

12.3.21 リオ・アイ 331

12.3.22 カーボンチェーン 332

13 隣接市場および関連市場 333

13.1 はじめに 333

13.2 デジタル循環経済市場 333

13.2.1 市場定義 333

13.2.2 市場概要 334

13.2.2.1 用途別デジタル循環経済市場 334

13.2.2.2 デジタル循環経済市場:技術別 336

13.2.2.3 デジタル循環経済市場:産業別 337

13.2.2.4 デジタル循環経済市場:地域別 339

13.3 ESGレポーティングソフトウェア市場 340

13.3.1 市場定義 340

13.3.2 市場概要 340

13.3.2.1 ESGレポーティングソフトウェア市場:導入種類別 341

13.3.2.2 ESGレポーティングソフトウェア市場:企業規模別 342

13.3.2.3 ESGレポーティングソフトウェア市場:産業別 343

13.3.2.4 ESGレポーティングソフトウェア市場、地域別 344

14 付録 345

14.1 ディスカッションガイド 345

14.2 KnowledgeStore:MarketsandMarketsの購読ポータル 351

14.3 カスタマイズオプション 353

14.4 関連レポート 353

14.5 著者詳細 354

表1 対象および除外 35

表2 アメリカドル為替レート、2020年~2024年 36

表3 主なインタビュー 40

表4 因子分析 46

表5 調査の前提条件 49

表6 世界のグリーンテクノロジー&サステナビリティ市場規模および

成長率、2020年~2024年(百万米ドル、前年比) 54

表7 世界のグリーンテクノロジー&サステナビリティ市場規模および

成長率、2025年~2030年(百万米ドル、前年比) 54

表8 グリーンテクノロジー&サステナビリティ市場:生態系 71

表9 北米:規制当局、政府機関、

その他の組織 86

表10 ヨーロッパ:規制当局、政府機関、

その他の組織 86

表11 アジア太平洋地域:規制当局、政府機関、

その他の組織 87

表12 中東・アフリカ:規制当局、政府

機関、その他の組織 88

表13 中南米:規制当局、政府機関、

その他の組織 88

表14 特許申請件数、2015年~2024年 93

表15 グリーンテクノロジー&サステナビリティ市場における主要特許リスト、2023年~2024年 95

表16 2024年の提供品の平均販売価格 98

表17 2024年の用途の平均販売価格 99

表18 グリーンテクノロジー&サステナビリティ市場:2025年~2026年の会議およびイベントの詳細リスト 100

表19 グリーンテクノロジー&サステナビリティ市場に対するポーターのファイブフォースの影響

101

表20 トップ3のエンドユーザーの購買プロセスにおけるステークホルダーの影響 105

表21 トップ3のエンドユーザーの主な購買基準 106

表22 グリーンテクノロジー&サステナビリティ市場:提供別、

2020年~2024年(百万米ドル) 109

表23 グリーンテクノロジー&サステナビリティ市場:提供別、

2025年~2030年(百万米ドル) 109

表24 グリーンテクノロジー&サステナビリティ市場:ソフトウェア別、

2020年~2024年(単位:百万米ドル) 110

表25 グリーンテクノロジー&サステナビリティ市場:ソフトウェア別、

2025年~2030年(単位:百万米ドル) 111

表26 カーボン・アカウンティング・ソフトウェア市場:地域別、

2020年~2024年(単位:百万米ドル) 112

表27 カーボン・アカウンティング・ソフトウェア市場:地域別、

2025年~2030年(単位:百万米ドル) 112

表28 ESGレポーティングツール市場:地域別、2020年~2024年(単位:百万米ドル) 113

表29 ESGレポーティングツール市場:地域別、2025年~2030年(単位:百万米ドル) 113

表30 エネルギーおよびリソース最適化ソフトウェア市場、地域別、

2020年~2024年(単位:百万米ドル) 114

表31 エネルギーおよびリソース最適化ソフトウェア市場、地域別、

2025年~2030年(単位:百万米ドル) 115

表32 サプライチェーントレーサビリティツール市場、地域別、

2020年~2024年(百万米ドル) 116

表33 サプライチェーントレーサビリティツール市場、地域別、

2025年~2030年(百万米ドル) 116

表34 コンプライアンスおよびリスク管理ツール市場、地域別、

2020年~2024年(単位:百万米ドル) 117

表35 コンプライアンスおよびリスク管理ツール市場、地域別、

2025年~2030年(単位:百万米ドル) 117

表36 その他のグリーンテクノロジー&サステナビリティソフトウェア市場、

地域別、2020年~2024年(単位:百万米ドル) 118

表37 その他のグリーンテクノロジー&サステナビリティソフトウェア市場、

地域別、2025年~2030年(単位:百万米ドル) 118

表38 グリーンテクノロジー&サステナビリティ市場:サービス別、

2020年~2024年(単位:百万米ドル) 119

表39 グリーンテクノロジー&サステナビリティ市場:サービス別、

2025年~2030年(単位:百万米ドル) 119

表40 グリーンテクノロジー&サステナビリティ専門サービス市場、

地域別、2020年~2024年(百万米ドル) 120

表41 グリーンテクノロジー&サステナビリティ専門サービス市場、

地域別、2025年~2030年(百万米ドル) 120

表42 グリーンテクノロジー&サステナビリティのマネージドサービス市場、

地域別、2020年~2024年(百万米ドル) 121

表43 グリーンテクノロジー&サステナビリティのマネージドサービス市場、

地域別、2025年~2030年(百万米ドル) 121

表44 グリーンテクノロジー&サステナビリティ市場:技術別、

2020年~2024年(単位:百万米ドル) 124

表45 グリーンテクノロジー&サステナビリティ市場:技術別、

2025年~2030年(単位:百万米ドル) 124

表46 クラウドコンピューティング技術市場:地域別、

2020年~2024年(単位:百万米ドル) 125

表47 クラウドコンピューティング技術市場:地域別、

2025年~2030年(単位:百万米ドル) 125

表48 人工知能および分析市場、地域別、

2020年~2024年(単位:百万米ドル) 126

表49 人工知能および分析市場、地域別、

2025年~2030年(単位:百万米ドル) 126

表50 ブロックチェーン技術市場、地域別、2020年~2024年(単位:百万米ドル) 127

表51 ブロックチェーン技術市場、地域別、2025年~2030年(単位:百万米ドル) 127

表52 地域別IoT技術市場、2020年~2024年(単位:百万米ドル) 128

表53 地域別IoT技術市場、2025年~2030年(単位:百万米ドル) 128

表54 サイバーセキュリティテクノロジー市場、地域別、2020年~2024年(単位:百万米ドル) 129

表55 サイバーセキュリティテクノロジー市場、地域別、2025年~2030年(単位:百万米ドル) 129

表56 グリーンテクノロジー&サステナビリティ市場、用途別、

2020年~2024年(単位:百万米ドル) 132

表57 グリーンテクノロジー&サステナビリティ市場:用途別、

2025年~2030年(単位:百万米ドル) 132

表58 グリーンテクノロジー&サステナビリティ市場:企業向けESGおよびコンプライアンス、地域別、2020年~2024年(単位:百万米ドル) 133

表59 グリーンテクノロジー&サステナビリティ市場:企業向けESGおよびコンプライアンス、地域別、2025年~2030年(単位:百万米ドル) 133

表60 グリーンテクノロジー&サステナビリティ市場:エネルギーおよび排出削減、地域別、2020年~2024年(単位:百万米ドル) 134

表61 グリーンテクノロジー&サステナビリティ市場:エネルギーおよび排出削減、地域別、2025年~2030年(単位:百万米ドル) 134

表62 グリーンテクノロジー&サステナビリティ市場:持続可能なサプライチェーン&ロジスティクス、地域別、2020年~2024年(単位:百万米ドル) 135

表63 グリーンテクノロジー&サステナビリティ市場:持続可能なサプライチェーン&ロジスティクス、地域別、2025年~2030年(百万米ドル) 135

表64 カーボンニュートラリティーおよび気候戦略のためのグリーンテクノロジー&サステナビリティ市場、地域別、2020年~2024年(百万米ドル) 136

表65 カーボンニュートラルのためのグリーンテクノロジー&サステナビリティ市場、地域別、2025年~2030年(百万米ドル) 136

表66 環境保護および規制順守のためのグリーンテクノロジー&サステナビリティ市場、地域別、

2020年~2024年(百万米ドル) 137

表67 グリーンテクノロジー&サステナビリティ市場:環境保護および規制順守、地域別、

2025年~2030年(百万米ドル) 137

表68 グリーンテクノロジー&サステナビリティ市場:その他の用途、

地域別、2020年~2024年(百万米ドル) 138

表69 その他の用途向けグリーンテクノロジー&サステナビリティ市場、

地域別、2025年~2030年(百万米ドル) 138

表70 グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、

2020年~2024年(百万米ドル) 141

表71 グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、

2025年~2030年(百万米ドル) 142

表72 テクノロジーおよびソフトウェアプロバイダー向けグリーンテクノロジー&サステナビリティ市場:地域別、2020年~2024年(単位:百万米ドル) 143

表73 テクノロジーおよびソフトウェアプロバイダー向けグリーンテクノロジー&サステナビリティ市場:地域別、2025年~2030年(単位:百万米ドル) 143

表74 グリーンテクノロジー&サステナビリティ市場:地域別、電気通信、2020年~2024年(百万米ドル) 144

表75 グリーンテクノロジー&サステナビリティ市場:地域別、電気通信、2025年~2030年(百万米ドル) 144

表76 小売・消費財におけるグリーンテクノロジー&サステナビリティ市場、地域別、2020年~2024年(単位:百万米ドル) 145

表77 小売・消費財におけるグリーンテクノロジー&サステナビリティ市場、地域別、2025年~2030年(単位:百万米ドル) 146

表78 地域別、輸送・ロジスティクス分野のグリーンテクノロジー&サステナビリティ市場、2020年~2024年(百万米ドル) 147

表79 地域別、輸送・ロジスティクス分野のグリーンテクノロジー&サステナビリティ市場、2025年~2030年(百万米ドル) 147

表80 エネルギーおよびユーティリティ分野におけるグリーンテクノロジー&サステナビリティ市場、

地域別、2020年~2024年(単位:百万米ドル) 148

表81 エネルギーおよびユーティリティ分野におけるグリーンテクノロジー&サステナビリティ市場、

地域別、2025年~2030年(単位:百万米ドル) 148

表82 製造業向けグリーンテクノロジー&サステナビリティ市場、

地域別、2020年~2024年(単位:百万米ドル) 149

表83 製造業向けグリーンテクノロジー&サステナビリティ市場、

地域別、2025年~2030年(単位:百万米ドル) 150

表84 グリーンテクノロジー&サステナビリティ市場:医療・生命科学分野、地域別、2020年~2024年(単位:百万米ドル) 154

表85 グリーンテクノロジー&サステナビリティ市場:医療・生命科学分野、地域別、2025年~2030年(単位:百万米ドル) 154

表86 その他のエンドユーザー向けグリーンテクノロジー&サステナビリティ市場、

地域別、2020年~2024年(百万米ドル) 155

表87 その他のエンドユーザー向けグリーンテクノロジー&サステナビリティ市場、

地域別、2025年~2030年(百万米ドル) 155

表88 グリーンテクノロジー&サステナビリティ市場:地域別、

2020年~2024年(百万米ドル) 158

表89 グリーンテクノロジー&サステナビリティ市場:地域別、

2025年~2030年(百万米ドル) 158

表 90 北米:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(単位:百万米ドル) 160

表 91 北米:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(単位:百万米ドル) 160

表92 北米:グリーンテクノロジー&サステナビリティ市場、

ソフトウェア種類別、2020年~2024年(単位:百万米ドル) 160

表93 北米:グリーンテクノロジー&サステナビリティ市場、

ソフトウェア種類別、2025年~2030年(単位:百万米ドル) 161

表 94 北米:グリーンテクノロジー&サステナビリティ市場、サービス別、2020年~2024年(単位:百万米ドル) 161

表 95 北米:グリーンテクノロジー&サステナビリティ市場、サービス別、2025年~2030年(単位:百万米ドル) 161

表 96 北米:グリーンテクノロジー&サステナビリティ市場、

用途別、2020年~2024年(単位:百万米ドル) 162

表 97 北米:グリーンテクノロジー&サステナビリティ市場、

用途別、2025年~2030年(単位:百万米ドル) 162

表 98 北米:グリーンテクノロジー&サステナビリティ市場、

技術別、2020年~2024年(単位:百万米ドル) 162

表 99 北米:グリーンテクノロジー&サステナビリティ市場、

技術別、2025年~2030年(単位:百万米ドル) 163

表100 北米:グリーンテクノロジー&サステナビリティ市場、

エンドユーザー別、2020年~2024年(百万米ドル) 163

表101 北米:グリーンテクノロジー&サステナビリティ市場、

エンドユーザー別、2025年~2030年(百万米ドル) 164

表102 北米:グリーンテクノロジー&サステナビリティ市場、国別、2020年~2024年(単位:百万米ドル) 164

表103 北米:グリーンテクノロジー&サステナビリティ市場、国別、2025年~2030年(単位:百万米ドル) 164

表104 アメリカ:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 165

表105 アメリカ:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 165

表106 カナダ:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 166

表107 カナダ:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 166

表108 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(単位:百万米ドル) 169

表109 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(単位:百万米ドル) 169

表110 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、ソフトウェア種類別、2020年~2024年(単位:百万米ドル) 169

表111 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、ソフトウェア種類別、2025年~2030年(単位:百万米ドル) 170

表112 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、サービス別、

2020年~2024年(単位:百万米ドル) 170

表113 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、サービス別、

2025年~2030年(単位:百万米ドル) 170

表114 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、用途別、2020年~2024年(単位:百万米ドル) 171

表115 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、用途別、2025年~2030年(単位:百万米ドル) 171

表116 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、技術別、2020年~2024年(単位:百万米ドル) 171

表117 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、技術別、2025年~2030年(単位:百万米ドル) 172

表118 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、

2020年~2024年(単位:百万米ドル) 172

表119 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、

2025年~2030年(単位:百万米ドル) 173

表120 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、国別、

2020年~2024年(百万米ドル) 173

表121 ヨーロッパ:グリーンテクノロジー&サステナビリティ市場、国別、

2025年~2030年(百万米ドル) 174

表122 英国:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(単位:百万米ドル) 175

表123 英国:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(単位:百万米ドル) 175

表124 ドイツ:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(単位:百万米ドル) 176

表125 ドイツ:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(単位:百万米ドル) 176

表126 フランス:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(単位:百万米ドル) 177

表127 フランス:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(単位:百万米ドル) 177

表128 イタリア:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(単位:百万米ドル) 178

表129 イタリア:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(単位:百万米ドル) 178

表130 スペイン:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 179

表131 スペイン:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 179

表132 オランダ:グリーンテクノロジー&サステナビリティ市場、提供サービス別、2020年~2024年(単位:百万米ドル) 180

表133 オランダ:グリーンテクノロジー&サステナビリティ市場、提供サービス別、2025年~2030年(単位:百万米ドル) 180

表134 ヨーロッパその他:グリーンテクノロジー&サステナビリティ市場、

サービス別、2020年~2024年(単位:百万米ドル) 181

表135 ヨーロッパその他:グリーンテクノロジー&サステナビリティ市場、

サービス別、2025年~2030年(単位:百万米ドル) 181

表136 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(単位:百万米ドル) 183

表137 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(単位:百万米ドル) 184

表138 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、ソフトウェア種類別、2020年~2024年(単位:百万米ドル) 184

表139 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、ソフトウェア種類別、2025年~2030年(単位:百万米ドル) 184

表140 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、サービス別、2020年~2024年(単位:百万米ドル) 185

表141 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、サービス別、2025年~2030年(単位:百万米ドル) 185

表142 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、用途別、2020年~2024年(百万米ドル) 185

表143 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、用途別、2025年~2030年(百万米ドル) 186

表144 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、技術別、2020年~2024年(単位:百万米ドル) 186

表145 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、技術別、2025年~2030年(単位:百万米ドル) 186

表146 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、2020年~2024年(百万米ドル) 187

表147 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、2025年~2030年(百万米ドル) 187

表148 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、国別、2020年~2024年(百万米ドル) 188

表149 アジア太平洋地域:グリーンテクノロジー&サステナビリティ市場、国別、2025年~2030年(百万米ドル) 188

表150 中国:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 189

表151 中国:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 189

表152 日本:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 190

表153 日本:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 190

表154 インド:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 191

表155 インド:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 191

表156 韓国:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(単位:百万米ドル) 192

表157 韓国:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(単位:百万米ドル) 192

表158 オーストラリア:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(単位:百万米ドル) 193

表159 オーストラリア:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(単位:百万米ドル) 193

表160 シンガポール:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(百万米ドル) 194

表161 シンガポール:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(百万米ドル) 194

表162 アジア太平洋地域その他:グリーンテクノロジー&サステナビリティ市場、

サービス別、2020年~2024年(単位:百万米ドル) 195

表163 アジア太平洋地域その他:グリーンテクノロジー&サステナビリティ市場、

2025年~2030年(単位:百万米ドル) 195

表164 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

サービス別、2020年~2024年(単位:百万米ドル) 197

表165 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

提供別、2025年~2030年(単位:百万米ドル) 197

表166 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

ソフトウェアの種類別、2020年~2024年(単位:百万米ドル) 197

表167 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

ソフトウェアの種類別、2025年~2030年(単位:百万米ドル) 198

表168 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

サービス別、2020年~2024年(単位:百万米ドル) 198

表169 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

サービス別、2025年~2030年(百万米ドル) 198

表170 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

用途別、2020年~2024年(百万米ドル) 199

表171 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

用途別、2025年~2030年(百万米ドル) 199

表172 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

テクノロジー別、2020年~2024年(百万米ドル) 199

表173 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

テクノロジー別、2025年~2030年(百万米ドル) 200

表174 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

エンドユーザー別、2020年~2024年(単位:百万米ドル) 200

表175 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

エンドユーザー別、2025年~2030年(百万米ドル) 201

表176 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

国・地域別、2020年~2024年(百万米ドル) 201

表177 中東・アフリカ:グリーンテクノロジー&サステナビリティ市場、

国・地域別、2025年~2030年(単位:百万米ドル) 201

表178 アラブ首長国連邦:グリーンテクノロジー&サステナビリティ市場、提供サービス別、

2020年~2024年(単位:百万米ドル) 202

表179 アラブ首長国連邦:グリーンテクノロジー&サステナビリティ市場、提供サービス別、

2025年~2030年(単位:百万米ドル) 203

表180 サウジアラビア:グリーンテクノロジー&サステナビリティ市場、提供サービス別、2020年~2024年(単位:千米ドル) 203

表181 サウジアラビア:グリーンテクノロジー&サステナビリティ市場、提供サービス別、2025年~2030年(単位:千米ドル) 204

表182 カタール:グリーンテクノロジー&サステナビリティ市場、提供サービス別、

2020年~2024年(単位:百万米ドル) 204

表183 カタール:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 205

表184 トルコ:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 205

表185 トルコ:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 206

表186 中東その他:グリーンテクノロジー&サステナビリティ市場、

提供別、2020年~2024年(百万米ドル) 206

表187 中東その他:グリーンテクノロジー&サステナビリティ市場、

サービス別、2025年~2030年(百万米ドル) 207

表188 アフリカ:グリーンテクノロジー&サステナビリティ市場、サービス別、

2020年~2024年(百万米ドル) 207

表189 アフリカ:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(単位:百万米ドル) 208

表190 中南米:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(単位:百万米ドル) 209

表191 中南米:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(単位:百万米ドル) 209

表192 中南米:グリーンテクノロジー&サステナビリティ市場、ソフトウェア種類別、2020年~2024年(単位:百万米ドル) 210

表193 中南米:グリーンテクノロジー&サステナビリティ市場、ソフトウェア種類別、2025年~2030年(単位:百万米ドル) 210

表194 中南米:グリーンテクノロジー&サステナビリティ市場、サービス別、2020年~2024年(単位:百万米ドル) 210

表195 中南米:グリーンテクノロジー&サステナビリティ市場、サービス別、2025年~2030年(百万米ドル) 211

表196 中南米:グリーンテクノロジー&サステナビリティ市場、

用途別、2020年~2024年(百万米ドル) 211

表197 中南米:グリーンテクノロジー&サステナビリティ市場、

用途別、2025年~2030年(百万米ドル) 211

表198 中南米:グリーンテクノロジー&サステナビリティ市場、

技術別、2020年~2024年(百万米ドル) 212

表199 中南米:グリーンテクノロジー&サステナビリティ市場、

テクノロジー別、2025年~2030年(単位:百万米ドル) 212

表200 中南米:グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、2020年~2024年(単位:百万米ドル) 212

表201 中南米:グリーンテクノロジー&サステナビリティ市場、エンドユーザー別、2025年~2030年(百万米ドル) 213

表202 中南米:グリーンテクノロジー&サステナビリティ市場、国別、2020年~2024年(百万米ドル) 213

表203 中南米:グリーンテクノロジー&サステナビリティ市場、国別、2025年~2030年(単位:百万米ドル) 213

表204 ブラジル:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(単位:百万米ドル) 214

表205 ブラジル:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 214

表206 メキシコ:グリーンテクノロジー&サステナビリティ市場、提供別、

2020年~2024年(百万米ドル) 215

表207 メキシコ:グリーンテクノロジー&サステナビリティ市場、提供別、

2025年~2030年(百万米ドル) 215

表208 アルゼンチン:グリーンテクノロジー&サステナビリティ市場、提供別、2020年~2024年(百万米ドル) 216

表209 アルゼンチン:グリーンテクノロジー&サステナビリティ市場、提供別、2025年~2030年(単位:百万米ドル) 216

表210 中南米その他:グリーンテクノロジー&サステナビリティ市場、

提供別、2020年~2024年(単位:百万米ドル) 217

表211 中南米その他:グリーンテクノロジー&サステナビリティ市場、

サービス別、2025年~2030年(単位:百万米ドル) 217

表212 グリーンテクノロジー&サステナビリティの主要ベンダーが採用した戦略の概要、2022年~2025年 218

表213 グリーンテクノロジー&サステナビリティ市場:競争の度合い 223

表214 サービス提供範囲(19社)、2024年 231

表215 用途別サービス提供範囲(19社)、2024年 232

表216 エンドユーザーのフットプリント(19社)、2024年 233

表217 地域別フットプリント(19社)、2024年 234

表218 グリーンテクノロジー&サステナビリティ市場:主要新興企業/中小企業、2024年 237

表219 グリーンテクノロジー&サステナビリティ市場:主要新興企業/中小企業の競合ベンチマーキング、2024年 239

表220 グリーンテクノロジー&サステナビリティ市場:製品発売および機能強化、2021年1月~2025年2月 240

表221 グリーンテクノロジー&サステナビリティ市場:取引、2021年1月~2025年2月 244

表222 IBM:企業概要 255

表223 IBM:製品/ソリューション/サービス 256

表 224 IBM:製品発売&機能強化 258

表 225 IBM:取引 259

表 226 マイクロソフト:企業概要 262

表 227 マイクロソフト:製品/ソリューション/サービス 263

表 228 マイクロソフト:製品発売と機能強化 264

表 229 マイクロソフト:取引 264

表 230 シュナイダーエレクトリック:企業概要 269

表 231 シュナイダーエレクトリック:製品/ソリューション/サービス 270

表 232 シュナイダーエレクトリック:製品発売&機能強化 271

表 233 シュナイダーエレクトリック:ディール 271

表 234 グーグル:企業概要 275

表 235 グーグル:製品/ソリューション/サービス 276

表 236 Google:製品発表と機能強化 277

表 237 Google:取引 278

表 238 SAP:企業概要 280

表 239 SAP:製品/ソリューション/サービス 281

表 240 SAP:製品発売および機能強化 282

表 241 SAP:取引 283

表 242 GE:企業概要 286

表 243 GE:製品/ソリューション/サービス 287

表 244 GE:製品発売&機能強化 288

表 245 GE:取引 289

表 246 AWS:企業概要 290

表 247 AWS:製品/ソリューション/サービス 291

表 248 AWS:取引 291

表 249 シーメンス:企業概要 292

表 250 シーメンス:製品/ソリューション/サービス 293

表 251 シーメンス:製品発売および機能強化 294

表 252 シーメンス:取引 295

表 253 C3.AI:会社概要 296

表 254 C3.AI:製品/ソリューション/サービス 297

表 255 C3.AI:製品発売および機能強化 298

表 256 C3.AI:取引 298

表 257 ULソリューションズ:企業概要 299

表 258 ULソリューションズ:製品/ソリューション/サービス 300

表 259 ULソリューションズ:製品発売&機能強化 301

表 260 ULソリューションズ:取引 301

表 261 オラクル 302

表 262 エンジー・インパクト 303

表 263 セールスフォース 304

表 264 AMCS グループ 305

表 265 エコーバディス 306

表 266 アップライト 307

表 267 コリティ 308

表 268 ベンチマーク GENSUITE 309

表 269 コンステレーション 310

表 270 インテレックス 311

表 271 トリーニ 312

表 272 アイソメトリックス 313

表 273 ウィント 314

表 274 ENVIROSOFT 315

表 275 TRACE GENOMICS 316

表 276 FACTLINES 317

表 277 ENECHANGE LTD 318

表 278 ECOCART 319

表 279 CLARITY AI 320

表 280 WATERSHED 321

表 281 EMITWISE 322

表 282 UNRAVEL CARBON 323

表 283 OPTERA 324

表 284 NORMATIVE 325

表 285 GREENLY 326

表 286 PERSEFONI 327

表 287 SWEEP 328

表 288 PULSORA 329

表 289 MIOTECH 330

表 290 RIO AI 331

表 291 CARBONCHAIN 332

表292 デジタル循環経済市場:用途別、

2018年~2022年(百万米ドル) 335

表293 デジタル循環経済市場:用途別、

2023年~2028年(百万米ドル) 335

表 294 デジタル循環経済市場:技術別、

2018~2022年(単位:百万米ドル) 336

表 295 デジタル循環経済市場:技術別、

2023~2028年(単位:百万米ドル) 337

表 296 デジタル循環経済市場:産業分野別、2018~2022年(単位:百万米ドル) 338

表 297 デジタル循環経済市場:産業分野別、2023~2028年(単位:百万米ドル) 338

表298 デジタル循環経済市場:地域別、2018年~2022年(単位:百万米ドル) 339

表299 デジタル循環経済市場:地域別、2023年~2028年(単位:百万米ドル) 339

表300 ESGレポーティングソフトウェア市場:提供別、2019年~2023年(単位:百万米ドル) 341

表301 ESGレポーティングソフトウェア市場:提供別、2024年~2029年(単位:百万米ドル) 341

表302 ESGレポーティングソフトウェア市場:導入タイプ別、

2019年~2023年(単位:百万米ドル) 341

表303 ESGレポーティングソフトウェア市場:導入タイプ別、

2024年~2029年(単位:百万米ドル) 342

表304 ESGレポーティングソフトウェア市場:組織規模別、

2019年~2023年(単位:百万米ドル) 342

表305 ESGレポーティングソフトウェア市場:組織規模別、

2024年~2029年(単位:百万米ドル) 342

表306 ESGレポーティングソフトウェア市場:産業別、2019年~2023年(単位:百万米ドル) 343

表307 ESGレポーティングソフトウェア市場:産業別、2024年~2029年(単位:百万米ドル) 343

表308 ESGレポーティングソフトウェア市場、地域別、2019年~2023年(単位:百万米ドル) 344

表309 ESGレポーティングソフトウェア市場、地域別、2024年~2029年(単位:百万米ドル) 344

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/