ハードウェアセキュリティモジュール市場における魅力的な機会

北米

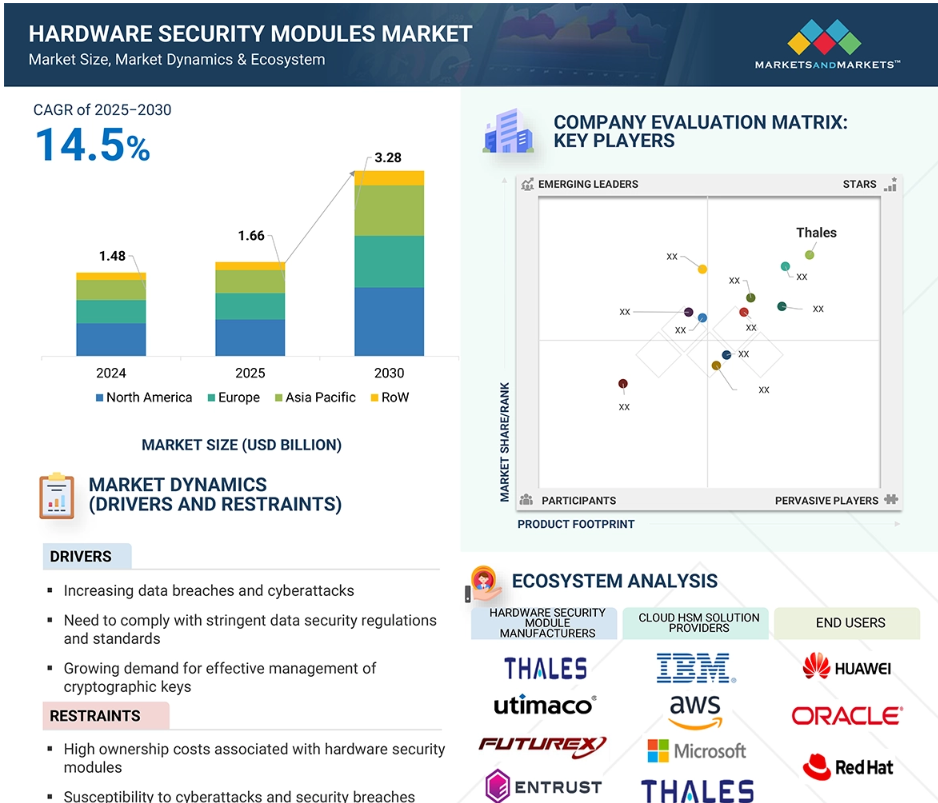

北米は2024年において、ハードウェアセキュリティモジュール市場で最大のシェアを占めました。非接触型決済、モバイルバンキング、デジタルウォレットの普及拡大により、同地域におけるHSMの需要が高まっています。

ハードウェアセキュリティモジュール市場の成長は、企業におけるサイバー攻撃の増加に起因しています。

今後数年間は、製品開発と発売により市場関係者に有利な機会が提供されると予想されます。

銀行、金融サービス、政府機関などの業界では、機密データと暗号鍵をサイバー脅威から保護するためにHSMが必要であり、これが市場の成長に貢献しています。

アメリカ、中国、インドなどの主要国、および日本、ドイツ、その他の国々を含むその他の新興経済国は、予測期間中にHSMの主要市場になると予想されます。

AI/汎用AIがハードウェアセキュリティモジュール市場に与える影響

人工知能(AI)の採用は、ハードウェアセキュリティモジュール市場を変革し、性能、セキュリティ、運用効率の飛躍的な向上を可能にします。AIは暗号化および復号化プロセスを最適化することで暗号化性能を向上させ、HSMが複雑なワークロードを効率的に処理できるようにします。また、異常を特定し、侵害を未然に防ぐ機械学習アルゴリズムを使用した予測的脅威防止にも不可欠です。さらに、AIを搭載した適応型認証システムは、ユーザー認証プロセスを改善し、より使いやすく安全なものにします。AIの作業負荷が増大するにつれ、拡張性と安全性の高いハードウェアセキュリティモジュール技術の必要性が高まっています。 クラウドハードウェアセキュリティモジュールは、分散環境における機密性の高いAIモデルやデータをサポートするために不可欠なものとなりつつあります。 さらに、AIはHSMの鍵管理の自動化を促進し、鍵の生成、ローテーション、失効などの重要な機能をより簡単に行えるようにし、エラーや手動介入を減らします。 AIの統合は、変化するセキュリティニーズに対応し、暗号化ハードウェアの能力を向上させることで、ハードウェアセキュリティモジュール市場を変革しています。

世界のハードウェアセキュリティモジュール市場の動向

推進要因:データ漏洩およびサイバー攻撃の増加

データ漏洩とは、一般的に大規模な組織における機密情報の不正アクセスまたは盗難を指します。 個人情報は非常に価値が高く、売却も可能であるため、政府機関や医療分野はリスクにさらされています。 サイバーセキュリティが重視される一方で、データ漏洩は増加傾向にあり、ハードウェアセキュリティモジュールの需要が高まっています。これらのシステムでは、文書、セキュア・ソケット・レイヤー(SSL)/トランスポート・レイヤー・セキュリティ(TLS)、コードを認証および署名するために安全な暗号鍵を使用しているため、サイバー攻撃に対するセキュリティが強化されています。2024年6月、ITガバナンス・USAは、68億5,000万件以上のレコードが侵害され、2023年11月から2024年4月にかけて2,741件のインシデントが公に開示されたことを示す報告書を公表しました。こうした侵害の頻度は、より強固なセキュリティ管理の必要性を強調しています。ハッカーは主に金銭的利益を目的として個人情報を標的にしており、組織は増大する脅威への備えができていません。ITサービス、ソフトウェア、医療業界は、機密データの大量生成により、最も大きな影響を受けています。リスクを軽減するために、これらの業界では安全な暗号化とHSMキー管理を実現するハードウェア・セキュリティ・モジュール技術を導入しています。 増加するサイバー攻撃の波は、金融取引、患者データ、および機密情報の保護においてHSMが不可欠な役割を果たしていることを強調しています。 下図は、2023年11月から2024年4月までの期間にアメリカおよび世界で毎月発生した既知の記録漏洩件数を表しています。

抑制要因:ハードウェア・セキュリティ・モジュールに関連する高い所有コスト

従来のテクノロジーを搭載したハードウェアセキュリティモジュールは、採用にあたって大きな障壁となります。 これらのモジュールは、初期取得コストの高い市販のハードウェアを使用して開発されています。 また、これらのモジュールは複雑で、運用コストも高額です。 多くの場合、暗号化モジュールを処理および管理するスタッフの人件費は、モジュール自体のコストを上回ります。 このような状況では、コストの高さと複雑さから、データ保護にギャップが生じがちです。新しい最先端のテクノロジーにより、企業は費用対効果の計算を見直し、初期投資を抑えて効果的なセキュリティ対策を導入することが可能になりました。次世代のハードウェア・セキュリティ・モジュールと鍵管理機能は、サブスクリプション・ベースのアプローチとして提供され、高いデータ保護と総所有コストの削減を実現します。HSMの所有と運用にはコストがかかり、主にデータセキュリティがミッションクリティカルであり、予算に余裕のある銀行、金融、医療、政府などの市場に限定されています。 また、中小企業は、ソフトウェアベースの暗号化製品や一般的なクラウドベースの鍵管理システムなど、他のソリューションを使用する傾向があります。 これらのソリューションは、セキュリティ面では劣りますが、コストが低いためです。しかし、これは市場の成長を妨げる要因となっています。

機会:遠隔医療および遠隔ヘルスケアサービスに対するニーズの高まり

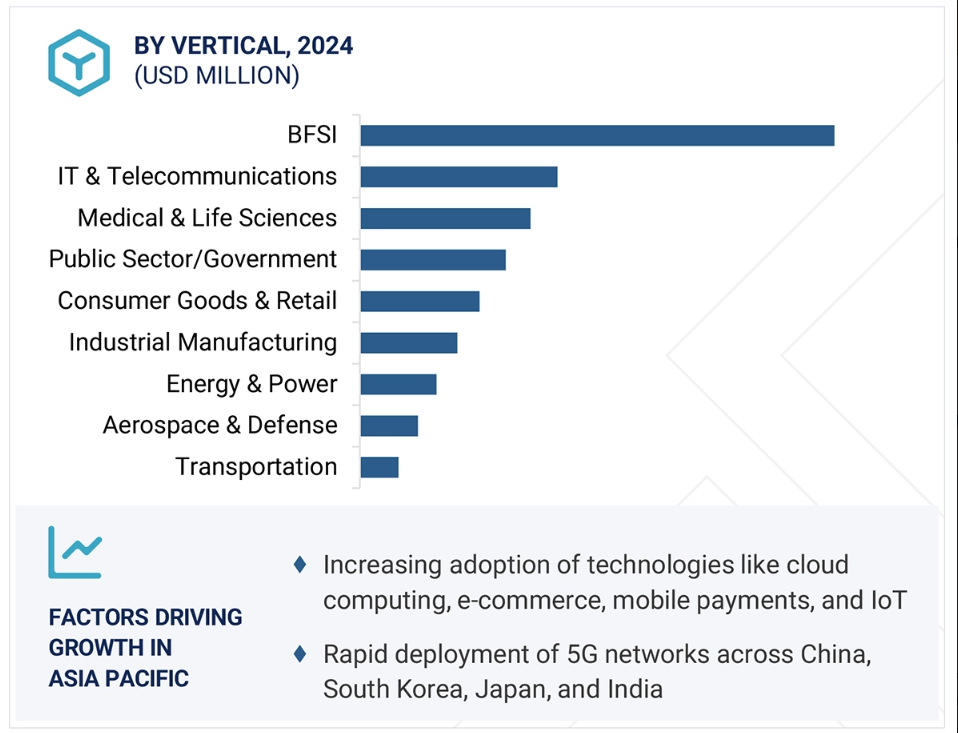

医療およびライフサイエンス業界では、データセキュリティと規制順守を確保するためにハードウェアセキュリティモジュール(HSM)の導入が急速に進んでいます。 ハードウェアセキュリティモジュール技術は、ドイツの電子健康カード(eGK)などのテレマティクスインフラのセキュリティを確保し、医療提供者間の安全な患者データ交換を可能にします。製薬業界でも、機密性の高い研究データを保護し、アメリカでは医療保険の携行性と責任に関する法律(HIPAA)、EUでは一般データ保護規則(GDPR)などの厳格な規制を遵守するために、HSMが利用されています。

遠隔医療や遠隔ヘルスケアサービスが拡大するにつれ、HSMは電子カルテ、遠隔相談、電子処方箋、遠隔医療プラットフォームを保護する必要があります。医療データの漏洩が増加していることから、強力な暗号化と鍵管理が不可欠であることが強調されています。HIPAA Journalは、2009年から2023年の間に、500件以上の医療データ漏洩が5,887件以上発生し、5億1,900万件以上のデータが漏洩したと報告しています。これは、アメリカ人口の1.5倍に相当します。HSMは、暗号鍵を保護し、不正アクセスを防止し、医療データセキュリティの法律を遵守させることで、これらの脅威に対抗します。HSMは、患者のデータを保護し、金銭的損失や評判の低下を防ぎます。以下は、HIPAA Journalが2009年から2024年にかけて発表した医療データ侵害の統計です。

課題:HSMの統合プロセスに伴う複雑性

ハードウェア・セキュリティ・モジュールは複雑であり、一般的に使用されているツールやプラットフォームと統合することができません。 クライアントの統合はハードウェア・セキュリティ・モジュール・ベンダーによって異なりますが、企業環境で必要とされるすべてのツールをサポートしていない場合がよくあります。 ハードウェア暗号化などのハードウェア・セキュリティは特定のデバイスに接続されていることが多く、ソフトウェアに比べて適応性が低くなります。企業がハードウェアセキュリティモジュールと統合されていないツールを使用する場合は、カスタマイズされた統合を開発する必要があります。 ハードウェアセキュリティモジュールは、数種類のインターフェース(通常は PKCS11、JCE、または CAPI/CNG)のみを公開しているため、カスタマイズされた統合の開発は困難で費用がかかります。 その結果、パフォーマンスを向上させるために統合をあきらめ、エンドユーザーのワークステーションに秘密鍵を残す組織もありますが、これはセキュリティリスクにつながります。企業は、HSM統合に関連する課題に対処するために、クラウドハードウェアセキュリティモジュールを導入することができます。このようなクラウドハードウェアセキュリティモジュールは、展開を自動化し、時間のかかるオンプレミス設定のオーバーヘッドを削減します。クラウドハードウェアセキュリティモジュールソリューションは、ITインフラストラクチャ間の互換性を容易にするために、事前設定されたAPIと統合テンプレートも提供します。企業がクラウドハードウェアセキュリティモジュールソリューションを使用することで、インフラストラクチャへの依存を最小限に抑え、展開を迅速化し、強固なセキュリティ対策を確保することができます。

グローバルハードウェアセキュリティモジュール市場のエコシステム分析

ハードウェアセキュリティモジュールエコシステムは、業界全体で安全な暗号化取引を可能にするために協力する利害関係者で構成されています。 サイバーセキュリティの脅威が進化するにつれ、安全な暗号化とHSMキー管理ソリューションの需要が高まり、ハードウェアセキュリティモジュール技術の革新が促進されました。 このエコシステムは、データ保護と規制要件への準拠が最も重要視される銀行、政府、通信、クラウドコンピューティングなどの業界に存在しています。クラウドベースのセキュリティ製品、デジタル決済、企業データの暗号化の使用が増加していることが、市場の成長に貢献しています。サイバーセキュリティインフラへの支出の増加と安全なデジタルIDの必要性は、ハードウェアセキュリティモジュール市場の変革に寄与しています。ハードウェアセキュリティモジュール市場は、オンプレミスおよびクラウドのハードウェアセキュリティモジュールを作成するHSMメーカーとHSMベンダーで構成されており、それらは複数の産業にわたるさまざまなエンドユーザーに配布および販売されています。

予測期間中、USBベース/ポータブルセグメントが最高のCAGRを示す見通し

ハードウェアセキュリティモジュール市場のUSBベース/ポータブルセグメントは、柔軟性があり、費用対効果に優れ、簡単に導入できる暗号化セキュリティソリューションへの需要の高まりにより、予測期間中に最高のCAGRで成長すると予測されています。サイバーセキュリティの脅威の増加と暗号化に対する規制措置の強化に伴い、企業や個人は、鍵の保護、認証、データ保護のためにポータブルHSMに頼るようになっています。プラグアンドプレイでコンパクトな形式で高いセキュリティを提供できる利便性により、銀行、政府機関、医療、企業IT部門など、さまざまな分野でUSBベースのHSMの導入が進んでいます。USBベースのHSMは、大規模なインフラを展開する高コストを回避するオプションを備え、組織にレベル1の暗号化セキュリティを導入する経済的な方法を提供します。 セキュアな暗号化とデジタル署名を必要とするスタートアップ企業、フリーランサー、リモートワーカーに最適です。自動車業界では、サイバー攻撃の脅威が高まる中、主要な車載システムを保護するためにハードウェアセキュリティモジュール技術を採用しています。2024年2月、ETASは、自動車用マイクロコントローラで採用されるハードウェアセキュリティモジュール向けの最先端のサイバーセキュリティファームウェアであるESCRYPT CycurHSM 3.xをリリースしました。これは、サイバー攻撃に対する強固な保護を提供し、ハードウェアアクセラレーション、仮想化、ポスト量子暗号化を備えた高度なE/Eアーキテクチャに対応しています。

量子暗号化セグメントは、予測期間中のハードウェアセキュリティモジュール市場で高い成長率を記録する見通し

従来の暗号化技術が量子コンピューティングの進歩にさらされるという認識が高まるにつれ、量子暗号化市場セグメントは高い成長率で成長すると予想されます。量子コンピューターが発展するにつれ、Rivest–Shamir–Adleman(RSA)や楕円曲線暗号(ECC)などの暗号化コードを解読する能力が、深刻な結果をもたらすセキュリティ上の脅威となります。量子暗号は、量子力学の原理に基づく解読不可能な暗号化方式を提供することで、この脅威に対処する量子鍵配送による安全な通信の新たな基準を提供します。企業が量子コンピュータの登場に備える中、量子耐性HSMキー管理ソリューションのニーズは急速に高まっています。金融、医療、政府など、極めて機密性の高い情報を扱う業界では、ハードウェアセキュリティモジュール技術に量子耐性暗号を導入し、暗号化操作の安全性を確保し、新たなセキュリティ基準への準拠を実現したいと考えています。 また、世界的なポスト量子暗号(PQC)標準への移行も、この分野の開発を加速させています。 量子暗号化対応のHSMは、量子攻撃の可能性に先んじて機密情報の暗号化を行うHSM鍵管理のための信頼性の高いプラットフォームを企業に提供します。

予測期間中、ハードウェアセキュリティモジュール市場でアジア太平洋地域が最高のCAGRを記録する見込み

アジア太平洋地域は高い成長が見込まれています。主な要因のひとつとして、サイバー攻撃の増加と複雑化により、この地域ではサイバーセキュリティがますます重視されるようになっていることが挙げられます。中国、インド、日本、韓国などの国々ではデジタル脅威が増加しており、これらの国の政府や企業は、データを保護し、規制に準拠し続けるために、安全なハードウェアセキュリティモジュール技術の採用を優先しています。機密情報、金融取引、主要インフラをサイバー攻撃から保護しようとする組織が増えているため、HSM キー管理の必要性も高まっています。 地域当局は、データセキュリティとプライバシーを確保するために、HSM などの安全な暗号化技術の利用を義務付けるサイバーセキュリティ法を強化しています。 デジタル決済システム、モバイルバンキング、オンライン決済の増加により、ハードウェアセキュリティモジュールやテクノロジーベースの安全な暗号化ソリューションの必要性が高まっています。中国とインドでは、デジタル経済の成長と人口の多さにより、デジタル取引の件数が急増しています。これにより、暗号化キーの保管、電子決済の保護、オンラインサービスの完全性の維持を目的としたHSMキー管理ソリューションへの需要が大幅に高まっています。デジタルプラットフォームに移行する金融機関、eコマース事業者、通信事業者が増えているため、業界標準や新たな顧客の期待に応えるために、より高度なHSMが必要とされています。

ハードウェア・セキュリティ・モジュール市場の最近の動向

- 2024年12月、Futurexはベトナムの大手デジタル銀行であるCakeと提携し、クラウドベースの決済HSMテクノロジーによる安全な決済処理の先駆けとなりました。この取り組みにより、Visa Cloud Connect上で動作し、FuturexのクラウドHSMによって強化された、ベトナム初の完全クラウドベースのカード管理システムが立ち上げられました。

- 2024年10月、EvidenはPQC HSMaaS(サービスとしてのポスト量子暗号ハードウェアセキュリティモジュール)を発表しました。Eviden HSM Trustway Proteccioブランドを搭載したこのソリューションは、フランス国立サイバーセキュリティ機関(ANSSI)から「強化された認定」を受けているため、市場で唯一無二であり、企業に最高レベルのセキュリティを保証します。

- 2024年5月、Utimaco Management Services GmbH(ドイツ)とShardSecureが提携し、包括的なデータ保護ソリューションを提供しました。ShardSecureは非構造化データを保護し、Utimacoは構造化データを保護します。この統合ソリューションは、UtimacoのHSMを活用し、ShardSecureの暗号化キーを安全に保管する暗号化を提供することで、さまざまな脅威からデータを強力に保護します。

- • 2024年1月、Entrust Corporationは、複合型および純粋な量子安全認証局階層を提供する初の商用プラットフォームであるPost-Quantum Ready PKI-as-a-Service(PKIaaS PQ)を発売しました。このクラウドベースのソリューションは、オンプレミスの依存関係を減らすことで拡張性を簡素化しながら、企業が量子安全インフラストラクチャをテストまたは実装することを可能にします。また、クラウド経由で集中型の可視性、制御、自動化、およびパブリックSSL/TLS管理を提供します。

- • 2023年12月、ThalesはImpervaを買収し、サイバーセキュリティポートフォリオを拡大しました。 この買収により、Thalesの既存のセキュリティソリューションとImpervaの用途、データ、およびアイデンティティセキュリティの提供が統合され、ますます複雑化する脅威に直面する顧客に対して、より包括的で堅牢なサイバーセキュリティプロバイダーが誕生しました。

- 2024年9月、Salesforceはデータ管理プロバイダーであるZoominを買収し、Data CloudとAIの機能を強化しました。Zoominの非構造化データに関する専門知識により、SalesforceのAgentforceはよりパーソナライズされたコンテキスト認識型のAIインタラクションを提供できるようになりました。この買収は、個々の顧客ニーズに合わせたリアルタイムのデータに基づく応答を提供し、AIエージェントのインテリジェンスを向上させることを目的としていました。

主要な市場関係者

ハードウェアセキュリティモジュール市場のトップ企業一覧

Thales (France)

Utimaco Management Services GmbH (Germany)

Futurex (US)

Entrust Corporation (US)

IBM (US)

Atos SE (France)

Infineon Technologies AG (Germany)

STMicroelectronics (Switzerland)

Microchip Technology Inc. (US)

Yubico (US)

DINAMO NETWORKS (Brazil)

Securosys (Switzerland)

Spyrus (US)

Adweb Technologies (India)

Lattice Semiconductor (US)

ellipticSecure (UK)

Amazon Web Services, Inc. (US)

ETAS (Germany)

Sansec (China)

Fortanix (US)

JISA Softech Pvt. Ltd. (India)

Microsoft (US)

Nitrokey (Germany)

Kryptoagile Solutions Pvt. Ltd. (India)

Kryptus (Brazil)

Crypto4A (Canada)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象年 29

1.4 対象通貨 30

1.5 対象単位 30

1.6 利害関係者 30

1.7 制限事項 30

1.8 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源の一覧 34

2.1.1.2 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次インタビュー参加者の一覧 35

2.1.2.2 一次データの内訳 36

2.1.2.3 一次情報源からの主なデータ 36

2.1.2.4 主な業界の見識 37

2.1.3 二次&一次リサーチ 37

2.2 市場規模の推定方法論 38

2.2.1 ボトムアップ・アプローチ 38

2.2.1.1 ボトムアップ分析(需要側)による市場規模の算出方法

38

2.2.2 トップダウン・アプローチ 40

2.2.2.1 トップダウン分析(供給側)による市場規模の算出方法

40

2.3 市場分解とデータ・トライアングル 41

2.4 調査の前提条件 42

2.5 リスク分析 42

2.6 調査の限界 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 51

4.1 ハードウェアセキュリティモジュール市場における魅力的な成長機会 51

4.2 ハードウェアセキュリティモジュール市場、導入タイプ別 51

4.3 ハードウェアセキュリティモジュール市場:産業別 52

4.4 ハードウェアセキュリティモジュール市場:用途別 52

4.5 ハードウェアセキュリティモジュール市場:種類&技術別 53

4.6 ハードウェアセキュリティモジュール市場:国別 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 54

5.2.1 推進要因 55

5.2.1.1 データ漏洩およびサイバー攻撃の増加 55

5.2.1.2 厳格なデータセキュリティ規制および基準への準拠の必要性 56

5.2.1.3 暗号鍵の効果的な管理に対する需要の高まり 57

5.2.1.4 デジタルトランザクションおよび電子決済への移行 57

5.2.1.5 5G展開におけるSDNおよびNFVへのシフト 58

5.2.2 抑制要因 59

5.2.2.1 ハードウェアセキュリティモジュールに関連する高額な所有コスト 59

5.2.2.2 サイバー攻撃やセキュリティ侵害を受けやすいこと 60

5.2.3 機会 61

5.2.3.1 ウェブサイトやモバイルアプリが生成するデータ量の増加 61

5.2.3.2 スマートシティにおける接続デバイスとIoT技術の普及 62

スマートシティ 62

5.2.3.3 遠隔医療および遠隔医療サービスの増加 63

5.2.3.4 ブロックチェーンおよび暗号通貨の採用増加 64

5.2.3.5 量子コンピューティングの進歩 65

5.2.4 課題 65

5.2.4.1 機密データの検出と保護 66

5.2.4.2 HSM統合プロセスに伴う複雑性 66

5.2.4.3 複雑なIT環境の台頭 67

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 67

5.4 価格分析 68

5.4.1 主要企業別、HSMSの平均販売価格の推移 68

5.4.2 種類別、HSMSの平均販売価格の推移 69

5.4.3 地域別、LANベース/ネットワーク接続型HSMSの平均販売価格の推移 70

5.5 サプライチェーン分析 71

5.6 生態系分析 72

5.7 技術分析 75

5.7.1 主要技術 75

5.7.1.1 AI & ML 75

5.7.1.2 非接触型スマートカード 75

5.7.1.3 量子安全ハードウェアセキュリティモジュール 76

5.7.2 補完技術 76

5.7.2.1 PKI 76

5.7.3 隣接技術 76

5.7.3.1 ブロックチェーンおよび分散型台帳技術 76

5.7.3.2 デジタル署名 77

5.8 特許分析 78

5.9 貿易分析 81

5.9.1 輸入データ(HSコード8471) 81

5.9.2 輸出データ(HSコード8471) 83

5.10 2025年~2026年の主要な会議およびイベント 84

5.11 ケーススタディ分析 86

5.11.1 EPXは、FutureXのEXCRYPTシリーズにより、将来を見据えた決済処理インフラを実現しました。

5.11.2 フォータニックスは、IT企業とネットワーク企業にDSMのSaaSを提供し、グローバルな事業展開において堅牢かつ一貫したセキュリティを実現しました。

5.11.3 フューチャーエックスは、ポメロに堅牢なクラウドベースの決済インフラの導入を支援しました。

5.11.4 スタンションとフューチャーエックスは、イスラエルの銀行の安全な決済環境の構築を支援しました。

5.11.5 タレスのHSMSは、バングラデシュのIDTPのセキュリティ強化を支援し、安全なリアルタイムの資金移動を可能にしました。

5.11.6 タレスは、すべての顧客に独自のHSMサービスを提供するクラウドHSMの展開をTreezorに支援しました。

5.12 投資と資金調達のシナリオ

5.13 関税と規制の展望

5.13.1 関税分析

5.13.2 規制当局、政府機関、その他の組織 92

5.13.3 基準 94

5.14 ポーターのファイブフォース分析 98

5.14.1 新規参入者の脅威 99

5.14.2 代替品による脅威 99

5.14.3 サプライヤーの交渉力 99

5.14.4 バイヤーの交渉力 100

5.14.5 競争相手の激しさ 100

5.15 主要な利害関係者と購買プロセス 101

5.15.1 購買プロセスにおける主要な利害関係者 101

5.15.2 購買基準 102

5.16 AIがハードウェアセキュリティモジュール市場に与える影響 102

6 ハードウェアセキュリティモジュール市場、種類別 104

6.1 はじめに 105

6.2 LANベース/ネットワークアタッチド 107

6.2.1 燃料市場の成長に高いスケーラビリティとリモートアクセスを提供できる能力 107

6.3 PCIベース/組み込みプラグイン 108

6.3.1 市場成長を支える低レイテンシ暗号処理と高スループットに対する需要の高まり 108

6.4 USBベース/ポータブル 109

6.4.1 市場を後押しする、安全でポータブルな暗号化ソリューションへの需要の高まり 109

6.5 スマートカード 111

6.5.1 市場を牽引する、安全な生体認証への需要の高まり 111

7 テクノロジー別ハードウェアセキュリティモジュール市場 113

7.1 はじめに 114

7.2 一般目的暗号 115

7.2.1 デジタルサービスの採用が急増し、データ保護のニーズが高まることで市場成長が促進される 115

7.3 量子暗号 116

7.3.1 量子コンピューティングによる脅威の高まりが市場を牽引 116

8 導入形態別ハードウェア・セキュリティ・モジュール市場 117

8.1 はじめに 118

8.2 オンプレミス 119

8.2.1 暗号キーとデータの制御能力が需要を後押し 119

8.3 クラウドベース 122

8.3.1 セキュリティのデジタル決済エコシステムとeコマースプラットフォームの拡大が市場成長を促進 122

9 用途別ハードウェア・セキュリティ・モジュール市場 125

9.1 はじめに 126

9.2 決済処理 127

9.2.1 市場成長を促進する世界的なキャッシュレス経済へのシフト 127

9.3 コードおよび文書署名 129

9.3.1 マルウェアとサプライチェーン攻撃の増加による需要の高まり 129

9.4 セキュリティソケットレイヤー(SSL)とトランスポートレイヤーセキュリティ(TLS) 131

9.4.1 ウェブベースの小売業における機密データ保護用途の拡大による需要の高まり 131

9.5 認証 132

9.5.1 市場成長を支えるセキュアなユーザー認証およびデバイス認証に対する需要の高まり 132

9.6 データベース暗号化 133

9.6.1 市場を牽引するビッグデータ分析の拡大 133

9.7 公開鍵基盤(PKI)と認証管理 135

9.7.1 暗号鍵の生成、保存、管理における改ざん防止環境に対する需要の高まりが市場成長を促進 135

9.8 用途レベルの暗号化 137

9.8.1 クラウドコンピューティング、ハイブリッドITアーキテクチャ、分散システムの採用拡大が市場を牽引 137

10 用途別ハードウェアセキュリティモジュール市場 139

10.1 はじめに 140

10.2 金融 141

10.2.1 先進的な決済手段の採用が急増し、需要が拡大 141

10.3 ITおよび電気通信 144

10.3.1 市場成長を促進するためのネットワーク機能仮想化インフラの保護ニーズの高まり 144

10.4 公共部門/政府 147

10.4.1 市場成長を促進するための電子政府へのシフトの高まり 147

10.5 産業用製造 149

10.5.1 デジタルツインデータへの不正アクセスを防止する必要性の高まりが市場を牽引 149

10.6 エネルギーおよび電力 151

10.6.1 現代の電力網における再生可能エネルギーと分散型エネルギーリソースの普及拡大が市場成長を促進 151

10.7 消費財&小売 153

10.7.1 オンラインプラットフォーム、クラウドベースのPOSシステム、先進的な小売技術の採用拡大が市場を牽引 153

10.8 医療&ライフサイエンス 156

10.8.1 電子健康記録、遠隔医療、IoT対応医療機器の採用が急増し、市場成長を促進 156

10.9 航空宇宙&防衛 159

10.9.1 市場成長を支えるセキュア通信と暗号化データ転送への依存の高まり 159

10.10 輸送 161

10.10.1 市場成長を促進するための、コネクテッドシステム、自律走行車、スマートインフラへのシフトの増加 161

11 地域別ハードウェアセキュリティモジュール市場 164

11.1 はじめに 165

11.2 北米 167

11.2.1 北米のマクロ経済の見通し 168

11.2.2 アメリカ 172

11.2.2.1 市場成長を促進するサイバーセキュリティ脅威の増加 172

11.2.3 カナダ 174

11.2.3.1 需要を加速させるために、新しいネットワークシステムの構築と導入に重点が置かれるようになってきています。

11.2.4 メキシコ 176

11.2.4.1 自動車、鉱業、エレクトロニクス産業の製造拠点として繁栄しており、市場の成長を促進しています。

11.3 ヨーロッパ 178

11.3.1 ヨーロッパのマクロ経済の見通し 178

11.3.2 ドイツ 183

11.3.2.1 需要を加速させる生産管理とデータ交換を保護するためのセキュリティソリューションの展開が増加 183

11.3.3 イギリス 185

11.3.3.1 市場成長を支えるために、改ざん防止の暗号化キー管理および暗号処理に対するニーズが高まっています。

11.3.4 フランス 187

11.3.4.1 市場を牽引するクラウドベースのソリューションへの依存が高まっています。

11.3.5 イタリア 189

11.3.5.1 サイバーレジリエンスの向上を目的とした政府主導のイニシアティブが需要を後押し 189

11.3.6 ヨーロッパのその他地域 191

11.4 アジア太平洋地域 193

11.4.1 アジア太平洋地域のマクロ経済の見通し 193

11.4.2 中国 199

11.4.2.1 市場成長を促進する厳格なサイバーセキュリティ規制の存在 199

11.4.3 日本 200

11.4.3.1 市場成長を促進する外国直接投資の流入増加 200

11.4.4 インド 202

11.4.4.1 金融、医療、ITセクターにおけるブロックチェーンの採用拡大が市場成長を促進 202

11.4.5 韓国 203

11.4.5.1 5Gネットワークの普及とインターネットの高浸透率が市場を牽引 203

11.4.6 オーストラリア 205

11.4.6.1 サイバーセキュリティ基準への準拠と機密情報の保護に対するニーズの高まりが市場成長を促進 205

11.4.7 アジア太平洋地域その他 207

11.5 その他地域 209

11.5.1 その他地域におけるマクロ経済の見通し 209

11.5.2 南アメリカ 212

11.5.2.1 拡大する電子商取引市場が有望な成長機会を提供 212

11.5.3 中東・アフリカ 214

11.5.3.1 GCC 216

11.5.3.1.1 銀行、政府、エネルギー分野におけるサイバー攻撃の増加が需要を押し上げる 216

11.5.3.2 中東・アフリカのその他地域 218

12 競合状況 220

12.1 はじめに 220

12.2 主要企業の戦略/勝利への権利、2020年~2024年 220

12.3 収益分析、2020年~2023年 223

12.4 市場シェア分析、2024年 223

12.5 企業評価および財務指標、2024年 226

12.6 ブランド/製品比較 227

12.7 企業評価マトリクス:主要企業、2024年 228

12.7.1 星 228

12.7.2 新興のリーダー 228

12.7.3 普及しているプレーヤー 228

12.7.4 参加者 228

12.7.5 企業規模:主要プレーヤー、2024年 231

12.7.5.1 企業規模 231

12.7.5.2 地域別 232

12.7.5.3 種類別 233

12.7.5.4 テクノロジー別 234

12.7.5.5 導入タイプ別 235

12.7.5.6 用途別 236

12.7.5.7 産業別 237

12.8 企業評価マトリクス:スタートアップ/中小企業、2024年 238

12.8.1 先進的な企業 238

12.8.2 対応力のある企業 238

12.8.3 ダイナミックな企業 238

12.8.4 スタート地点 238

12.8.5 ベンチマークによる競合比較:スタートアップ/中小企業 2024 240

12.8.5.1 主なスタートアップ/中小企業の詳細リスト 240

12.8.6 主なスタートアップ/中小企業のベンチマークによる競合比較 241

12.9 競合シナリオ 242

12.9.1 製品発売/開発 242

12.9.2 取引 244

12.9.3 拡張 245

12.9.4 その他の開発 245

13 企業プロフィール 246

13.1 主要企業 246

13.1.1 THALES 246

13.1.1.1 事業概要 246

13.1.1.2 製品/ソリューション/サービス 248

13.1.1.3 最近の動向 250

13.1.1.3.1 製品発売/開発 250

13.1.1.3.2 取引 251

13.1.1.4 MnMビュー 252

13.1.1.4.1 主な強み/勝利への権利 252

13.1.1.4.2 戦略的選択肢 252

13.1.1.4.3 弱み/競合による脅威 252

13.1.2 UTIMACO MANAGEMENT SERVICES GMBH 253

13.1.2.1 事業概要 253

13.1.2.2 製品/ソリューション/サービス 253

13.1.2.3 最近の動向 256

13.1.2.3.1 製品発売/開発 256

13.1.2.3.2 取引 257

13.1.2.3.3 拡大 260

13.1.2.4 MnMの見解 260

13.1.2.4.1 主な強み/勝利への権利 260

13.1.2.4.2 戦略的選択肢 260

13.1.2.4.3 弱み/競合による脅威 260

13.1.3 FUTUREX 261

13.1.3.1 事業概要 261

13.1.3.2 製品/ソリューション/サービス 261

13.1.3.3 最近の動向 263

13.1.3.3.1 製品発売/開発 263

13.1.3.3.2 取引 263

13.1.3.4 MnMの見解 265

13.1.3.4.1 主な強み/勝利への権利 265

13.1.3.4.2 戦略的選択肢 265

13.1.3.4.3 弱み/競争上の脅威 265

13.1.4 IBM 266

13.1.4.1 事業概要 266

13.1.4.2 製品/ソリューション/サービス 267

13.1.4.3 最近の動向 269

13.1.4.3.1 取引 269

13.1.4.4 MnMの見解 270

13.1.4.4.1 主な強み/勝利への権利 270

13.1.4.4.2 戦略的選択肢 270

13.1.4.4.3 弱み/競合による脅威 270

13.1.5 エンタースト・コーポレーション 271

13.1.5.1 事業概要 271

13.1.5.2 製品/ソリューション/サービス 271

13.1.5.3 最近の動向 273

13.1.5.3.1 製品発売/開発 273

13.1.5.3.2 取引 273

13.1.5.3.3 拡大 274

13.1.5.4 MnMの見解 274

13.1.5.4.1 主な強み/勝利への権利 274

13.1.5.4.2 戦略的選択肢 274

13.1.5.4.3 弱点/競合他社からの脅威 274

13.1.6 ATOS SE 275

13.1.6.1 事業概要 275

13.1.6.2 製品/ソリューション/サービス 277

13.1.6.3 最近の動向 277

13.1.6.3.1 製品発売/開発 277

13.1.6.3.2 取引 278

13.1.7 STMICROELECTRONICS 279

13.1.7.1 事業概要 279

13.1.7.2 製品/ソリューション/サービス 280

13.1.7.3 最近の動向 281

13.1.7.3.1 取引 281

13.1.8 マイクロチップ・テクノロジー・インク 282

13.1.8.1 事業概要 282

13.1.8.2 製品/ソリューション/サービス 283

13.1.8.3 最近の動向 284

13.1.8.3.1 製品発売/開発 284

13.1.8.3.2 取引 284

13.1.8.3.3 その他の動向 285

13.1.9 インフィニオン・テクノロジーズ AG 286

13.1.9.1 事業概要 286

13.1.9.2 製品/ソリューション/サービス 287

13.1.9.3 最近の動向 288

13.1.9.3.1 製品発表/開発 288

13.1.9.3.2 取引 289

13.1.10 YUBICO 291

13.1.10.1 事業概要 291

13.1.10.2 提供する製品/ソリューション/サービス 292

13.1.10.3 最近の動向 293

13.1.10.3.1 製品発表/開発 293

13.1.10.3.2 取引 294

13.1.11 ダイナモ・ネットワークス 295

13.1.11.1 事業概要 295

13.1.11.2 提供する製品/ソリューション/サービス 295

13.2 その他の事業者 296

13.2.1 セキュロシス 296

13.2.2 スパルス 297

13.2.3 アドウェブテクノロジーズ 298

13.2.4 ラティスセミコンダクター 299

13.2.5 楕円曲線暗号 300

13.2.6 AMAZON WEB SERVICES, INC. 301

13.2.7 ETAS 302

13.2.8 SANSEC 303

13.2.9 FORTANIX 304

13.2.10 JISA SOFTECH PVT. LTD. 305

13.2.11 マイクロソフト 306

13.2.12 ニトロキー 307

13.2.13 クリプトロアジャイルソリューションズ 308

13.2.14 クリプタス 309

13.2.15 クリプトフォー 310

14 付録 311

14.1 業界専門家による洞察 311

14.2 ディスカッションガイド 312

14.3 KnowledgeStore: MarketsandMarketsの購読ポータル 316

14.4 カスタマイズオプション 318

14.5 関連レポート 318

14.6 著者詳細 319

表1 ハードウェアセキュリティモジュール市場:リスク分析 42

表2 主要企業のHSMS平均販売価格動向、

2024年(米ドル) 69

表3 種類別HSMS平均販売価格動向、2021年~2024年(米ドル) 69

表4 LANベース/ネットワーク接続型HSMSの平均販売価格動向、

地域別、2021年~2024年(米ドル) 70

表5 エコシステムにおける企業とその役割 74

表6 特許リスト、2021年~2024年 79

表7 HSコード8471準拠製品に関する輸入データ、国別、

2019年~2023年(百万米ドル) 82

表8 HSコード8471準拠製品に関する輸出データ、国別、

2019年~2023年(百万米ドル) 84

表9 ハードウェアセキュリティモジュール市場:主要会議およびイベントの一覧、2025年~2026年 84

表10 HSコード8471準拠製品に対する輸入関税、国別、2023年 91

表 11 北米:規制当局、政府機関、その他の組織 92

表 12 ヨーロッパ:規制当局、政府機関、その他の組織 93

表13 アジア太平洋地域:規制当局、政府機関、その他の組織 93

表14 その他地域:規制当局、政府機関、その他の組織 94

表15 ハードウェアセキュリティモジュール市場:ポーターのファイブフォース分析 99

表16 トップ3産業の購買プロセスに与える利害関係者の影響(%) 101

表17 トップ3産業の主な購買基準 102

表18 ハードウェアセキュリティモジュール市場、種類別、2021年~2024年(百万米ドル) 105

表19 ハードウェアセキュリティモジュール市場、種類別、2025年~2030年(百万米ドル) 106

表20 ハードウェアセキュリティモジュール市場、種類別、

2021年~2024年(千単位) 106

表21 ハードウェアセキュリティモジュール市場、種類別、

2025年~2030年(単位:千台) 106

表22 LANベース/ネットワークアタッチド:ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(単位:百万米ドル) 107

表23 LANベース/ネットワークアタッチド:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(百万米ドル) 108

表24 PCIベース/組み込みプラグイン:ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(百万米ドル) 109

表25 PCIベース/組み込みプラグイン:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(百万米ドル) 109

表26 USBベース/ポータブル:ハードウェアセキュリティモジュール市場、地域別、2021年~2024年(百万米ドル) 110

表27 USBベース/ポータブル:ハードウェアセキュリティモジュール市場、地域別、2025年~2030年(百万米ドル) 110

表28 スマートカード:地域別ハードウェアセキュリティモジュール市場、

2021年~2024年(単位:百万米ドル) 111

表29 スマートカード:地域別ハードウェアセキュリティモジュール市場、

2025年~2030年(単位:百万米ドル) 112

表30 ハードウェアセキュリティモジュール市場、技術別、

2021年~2024年(単位:百万米ドル) 114

表31 ハードウェアセキュリティモジュール市場、技術別、

2025年~2030年(単位:百万米ドル) 115

表32 ハードウェアセキュリティモジュール市場:導入形態別、

2021年~2024年(単位:百万米ドル) 118

表33 ハードウェアセキュリティモジュール市場:導入形態別、

2025年~2030年(単位:百万米ドル) 118

表34 オンプレミス:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(単位:百万米ドル) 120

表35 オンプレミス:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(単位:百万米ドル) 121

表36 オンプレミス:ハードウェアセキュリティモジュール市場、地域別、

2021年~2024年(単位:百万米ドル) 121

表37 オンプレミス:ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(単位:百万米ドル) 121

表38 クラウドベース:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(単位:百万米ドル) 123

表39 クラウドベース:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(単位:百万米ドル) 123

表40 クラウドベース:ハードウェアセキュリティモジュール市場、地域別、

2021年~2024年(単位:百万米ドル) 124

表41 クラウドベース:ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(単位:百万米ドル) 124

表42 ハードウェアセキュリティモジュール市場:用途別、

2021年~2024年(単位:百万米ドル) 126

表43 ハードウェアセキュリティモジュール市場:用途別、

2025年~2030年(単位:百万米ドル) 127

表44 決済処理:ハードウェアセキュリティモジュール市場、地域別、2021年~2024年(単位:百万米ドル) 128

表45 決済処理:ハードウェアセキュリティモジュール市場、地域別、2025年~2030年(単位:百万米ドル) 129

表46 コード&ドキュメント署名:ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(単位:百万米ドル) 130

表47 コード&ドキュメント署名:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(単位:百万米ドル) 130

表48 セキュアソケットレイヤー(SSL)&トランスポートレイヤーセキュリティ(TLS):ハードウェアセキュリティモジュール市場、地域別、

2021年~2024年(百万米ドル) 131

表49 セキュアソケットレイヤー(SSL)&トランスポートレイヤーセキュリティ(TLS):ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(百万米ドル) 132

表50 認証:ハードウェアセキュリティモジュール市場、地域別、

2021年~2024年(百万米ドル) 133

表51 認証:ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(百万米ドル) 133

表52 データベース暗号化:ハードウェアセキュリティモジュール市場、地域別、2021年~2024年(単位:百万米ドル) 134

表53 データベース暗号化:ハードウェアセキュリティモジュール市場、地域別、2025年~2030年(単位:百万米ドル) 135

表54 公開鍵基盤(PKI)および認証管理:地域別ハードウェアセキュリティモジュール市場、2021年~2024年(百万米ドル) 136

表55 公開鍵基盤(PKI)&認証管理:地域別ハードウェアセキュリティモジュール市場、2025年~2030年(百万米ドル) 136

表56 用途別暗号化:地域別ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(単位:百万米ドル) 137

表57 用途別暗号化:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(単位:百万米ドル) 138

表58 ハードウェアセキュリティモジュール市場:産業別、

2021年~2024年(百万米ドル) 140

表59 ハードウェアセキュリティモジュール市場:産業別、

2025年~2030年(百万米ドル) 141

表60 金融サービス:ハードウェアセキュリティモジュール市場、地域別、

2021年~2024年(単位:百万米ドル) 143

表61 金融サービス:ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(単位:百万米ドル) 143

表62 金融:ハードウェアセキュリティモジュール市場、導入タイプ別、

2021年~2024年(百万米ドル) 143

表63 金融:ハードウェアセキュリティモジュール市場、導入タイプ別、

2025年~2030年(百万米ドル) 143

表64 ITおよび通信:ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(百万米ドル) 145

表65 ITおよび通信:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(百万米ドル) 146

表66 ITおよび電気通信:ハードウェアセキュリティモジュール市場、

導入形態別、2021年~2024年(百万米ドル) 146

表67 ITおよび電気通信:ハードウェアセキュリティモジュール市場、

導入の種類別、2025年~2030年(百万米ドル) 146

表68 公共部門/政府:ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(百万米ドル) 148

表69 公共部門/政府:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(単位:百万米ドル) 148

表70 公共部門/政府:ハードウェアセキュリティモジュール市場、

導入種類別、2021年~2024年(百万米ドル) 149

表71 公共部門/政府:ハードウェアセキュリティモジュール市場、

導入種類別、2025年~2030年(百万米ドル) 149

表72 産業用製造:ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(百万米ドル) 150

表73 産業用製造:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(百万米ドル) 150

表74 産業用製造:ハードウェアセキュリティモジュール市場、

導入形態別、2021年~2024年(百万米ドル) 151

表75 産業用製造:ハードウェアセキュリティモジュール市場、

導入タイプ別、2025~2030年(百万米ドル) 151

表76 エネルギーおよび電力:ハードウェアセキュリティモジュール市場、地域別、

2021~2024年(百万米ドル) 152

表77 エネルギーおよび電力:ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(百万米ドル) 153

表78 エネルギーおよび電力:ハードウェアセキュリティモジュール市場、導入形態別、2021年~2024年(百万米ドル) 153

表79 エネルギーおよび電力:ハードウェアセキュリティモジュール市場、導入種類別、2025年~2030年(単位:百万米ドル) 153

表80 消費財および小売:ハードウェアセキュリティモジュール市場、

地域別、2021年~2024年(単位:百万米ドル) 155

表81 消費者向け商品および小売:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(百万米ドル) 155

表82 消費者向け商品および小売:ハードウェアセキュリティモジュール市場、

導入種類別、2021年~2024年(百万米ドル) 155

表83 消費者向け製品および小売:ハードウェアセキュリティモジュール市場、

導入種類別、2025年~2030年(百万米ドル) 156

表84 医療・ライフサイエンス:ハードウェアセキュリティモジュール市場、地域別、2021年~2024年(百万米ドル) 157

表85 医療・ライフサイエンス:ハードウェアセキュリティモジュール市場、

地域別、2025年~2030年(百万米ドル) 158

表86 医療および生命科学:ハードウェアセキュリティモジュール市場、

導入種類別、2021年~2024年(百万米ドル) 158

表87 医療および生命科学:ハードウェアセキュリティモジュール市場、

導入の種類別、2025年~2030年(百万米ドル) 158

表88 航空宇宙および防衛:ハードウェアセキュリティモジュール市場、地域別、2021年~2024年(百万米ドル) 159

表89 航空宇宙および防衛:ハードウェアセキュリティモジュール市場、地域別、2025年~2030年(百万米ドル) 160

表90 航空宇宙および防衛:ハードウェアセキュリティモジュール市場、

導入形態別、2021年~2024年(百万米ドル) 160

表 91 航空宇宙および防衛:ハードウェアセキュリティモジュール市場、

導入種類別、2025~2030年(百万米ドル) 160

表 92 輸送:ハードウェアセキュリティモジュール市場、地域別、

2021~2024年(百万米ドル) 162

表93 運輸:ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(百万米ドル) 162

表94 運輸:ハードウェアセキュリティモジュール市場、導入形態別、2021年~2024年(百万米ドル) 163

表 95 運輸:ハードウェアセキュリティモジュール市場、導入種類別、2025~2030年(単位:百万米ドル) 163

表 96 ハードウェアセキュリティモジュール市場、地域別、

2021~2024年(単位:百万米ドル) 165

表97 ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(百万米ドル) 166

表98 北米:ハードウェアセキュリティモジュール市場、国別、

2021年~2024年(百万米ドル) 169

表 99 北米:ハードウェアセキュリティモジュール市場、国別、

2025~2030年(単位:百万米ドル) 169

表 100 北米:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(単位:百万米ドル) 169

表101 北米:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 170

表102 北米:ハードウェアセキュリティモジュール市場、種類別、

2021年~2024年(百万米ドル) 170

表103 北米:ハードウェアセキュリティモジュール市場、種類別、

2025年~2030年(百万米ドル) 170

表104 北米:ハードウェアセキュリティモジュール市場、用途別、2021年~2024年(百万米ドル) 171

表 105 北米:ハードウェアセキュリティモジュール市場、用途別、2025~2030年(単位:百万米ドル) 171

表 106 北米:ハードウェアセキュリティモジュール市場、導入形態別、2021~2024年(単位:百万米ドル) 172

表 107 北米:ハードウェアセキュリティモジュール市場、導入形態別、2025~2030年(百万米ドル) 172

表 108 アメリカ:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(百万米ドル) 174

表 109 アメリカ:ハードウェアセキュリティモジュール市場、産業別、

2025~2030年(百万米ドル) 174

表 110 カナダ:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(百万米ドル) 175

表 111 カナダ:ハードウェアセキュリティモジュール市場、産業別、

2025~2030年(単位:百万米ドル) 176

表 112 メキシコ:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(単位:百万米ドル) 177

表 113 メキシコ:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 177

表 114 ヨーロッパ:ハードウェアセキュリティモジュール市場、国別、

2021年~2024年(百万米ドル) 180

表 115 ヨーロッパ:ハードウェアセキュリティモジュール市場、国別、

2025年~2030年(百万米ドル) 180

表 116 ヨーロッパ:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 180

表117 ヨーロッパ:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 181

表118 ヨーロッパ:ハードウェアセキュリティモジュール市場、種類別、

2021年~2024年(百万米ドル) 181

表119 ヨーロッパ:ハードウェアセキュリティモジュール市場、種類別、

2025年~2030年(百万米ドル) 182

表120 ヨーロッパ:ハードウェアセキュリティモジュール市場、用途別、

2021年~2024年(百万米ドル) 182

表121 ヨーロッパ:用途別ハードウェアセキュリティモジュール市場、

2025年~2030年(単位:百万米ドル) 182

表122 ヨーロッパ:導入形態別ハードウェアセキュリティモジュール市場、2021年~2024年(単位:百万米ドル) 183

表123 ヨーロッパ:ハードウェアセキュリティモジュール市場、導入種類別、2025年~2030年(百万米ドル) 183

表124 ドイツ:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 184

表 125 ドイツ:ハードウェアセキュリティモジュール市場、産業別、

2025~2030年(百万米ドル) 185

表 126 英国:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(百万米ドル) 186

表 127 英国:ハードウェアセキュリティモジュール市場、産業別、

2025~2030年(百万米ドル) 187

表 128 フランス:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(百万米ドル) 188

表 129 フランス:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 189

表 130 イタリア:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 190

表 131 イタリア:ハードウェアセキュリティモジュール市場、産業別、

2025~2030年(単位:百万米ドル) 190

表 132 ヨーロッパその他:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(単位:百万米ドル) 192

表133 ヨーロッパその他:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 192

表134 アジア太平洋地域:ハードウェアセキュリティモジュール市場、国別、

2021年~2024年(百万米ドル) 195

表 135 アジア太平洋地域:ハードウェアセキュリティモジュール市場、国別、

2025~2030年(単位:百万米ドル) 195

表 136 アジア太平洋地域:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(単位:百万米ドル) 196

表137 アジア太平洋地域:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 196

表138 アジア太平洋地域:ハードウェアセキュリティモジュール市場、種類別、

2021年~2024年(百万米ドル) 197

表 139 アジア太平洋地域:ハードウェアセキュリティモジュール市場、種類別、

2025年~2030年(百万米ドル) 197

表 140 アジア太平洋地域:ハードウェアセキュリティモジュール市場、用途別、

2021年~2024年(百万米ドル) 197

表 141 アジア太平洋地域:用途別ハードウェアセキュリティモジュール市場、

2025年~2030年(百万米ドル) 198

表 142 アジア太平洋地域:導入形態別ハードウェアセキュリティモジュール市場、2021年~2024年(百万米ドル) 198

表143 アジア太平洋地域:ハードウェアセキュリティモジュール市場、導入種類別、2025年~2030年(百万米ドル) 198

表144 中国:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 200

表145 中国:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 200

表146 日本:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 201

表 147 日本:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 202

表 148 インド:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 203

表 149 インド:ハードウェアセキュリティモジュール市場、産業別、

2025~2030年(単位:百万米ドル) 203

表 150 韓国:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(単位:百万米ドル) 204

表 151 韓国:ハードウェアセキュリティモジュール市場、産業別、

2025~2030年(百万米ドル) 205

表 152 オーストラリア:ハードウェアセキュリティモジュール市場、産業別、

2021~2024年(百万米ドル) 206

表 153 オーストラリア:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 207

表 154 アジア太平洋地域その他:ハードウェアセキュリティモジュール市場、産業別、2021年~2024年(百万米ドル) 208

表155 アジア太平洋地域その他:ハードウェアセキュリティモジュール市場、産業別、2025年~2030年(百万米ドル) 208

表156 その他地域:ハードウェアセキュリティモジュール市場、地域別、

2021年~2024年(百万米ドル) 209

表 157 その他地域:ハードウェアセキュリティモジュール市場、地域別、

2025年~2030年(単位:百万米ドル) 209

表 158 その他地域:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(単位:百万米ドル) 210

表159 その他地域:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 210

表160 その他地域:ハードウェアセキュリティモジュール市場、種類別、

2021年~2024年(百万米ドル) 210

表161 地域別:ハードウェアセキュリティモジュール市場、種類別、

2025年~2030年(百万米ドル) 211

表162 地域別:ハードウェアセキュリティモジュール市場、用途別、

2021年~2024年(百万米ドル) 211

表163 その他地域:用途別ハードウェアセキュリティモジュール市場、

2025年~2030年(単位:百万米ドル) 211

表164 その他地域:導入形態別ハードウェアセキュリティモジュール市場、

2021年~2024年(単位:百万米ドル) 212

表165 その他地域:ハードウェアセキュリティモジュール市場、導入種類別、

2025年~2030年(百万米ドル) 212

表166 南米:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 213

表167 南米:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(百万米ドル) 213

表168 中東・アフリカ:ハードウェアセキュリティモジュール市場、地域別、2021年~2024年(百万米ドル) 214

表169 中東・アフリカ:ハードウェアセキュリティモジュール市場、地域別、2025年~2030年(百万米ドル) 215

表170 中東・アフリカ:ハードウェアセキュリティモジュール市場、産業別、2021年~2024年(単位:百万米ドル) 215

表171 中東・アフリカ:ハードウェアセキュリティモジュール市場、産業別、2025年~2030年(百万米ドル) 216

表172 GCC:ハードウェアセキュリティモジュール市場、産業別、

2021年~2024年(百万米ドル) 217

表173 GCC:ハードウェアセキュリティモジュール市場、産業別、

2025年~2030年(単位:百万米ドル) 217

表174 中東・アフリカその他地域:ハードウェアセキュリティモジュール市場、

産業別、2021年~2024年(百万米ドル) 218

表175 中東・アフリカその他地域:ハードウェアセキュリティモジュール市場、

産業別、2025年~2030年(百万米ドル) 219

表176 ハードウェアセキュリティモジュール市場:主要企業の戦略の概要、2020年~2024年 220

表177 ハードウェアセキュリティモジュール市場:競争の度合い 224

表178 ハードウェアセキュリティモジュール市場:地域別市場規模 232

表179 ハードウェアセキュリティモジュール市場:種類別市場規模 233

表180 ハードウェアセキュリティモジュール市場:技術別市場規模 234

表181 ハードウェアセキュリティモジュール市場:導入形態別市場規模 235

表182 ハードウェアセキュリティモジュール市場:用途別市場規模 236

表183 ハードウェアセキュリティモジュール市場:産業分野別市場規模 237

表184 ハードウェアセキュリティモジュール市場:

主要新興企業/中小企業の一覧、2024年 240

表185 ハードウェアセキュリティモジュール市場:新興企業/中小企業の競合ベンチマーク 241

表186 ハードウェアセキュリティモジュール市場:製品発売/開発、2020年1月~2024年12月 242

表187 ハードウェアセキュリティモジュール市場:取引、

2020年1月~2024年12月 244

表188 ハードウェアセキュリティモジュール市場:拡張、

2020年1月~2024年12月 245

表189 ハードウェアセキュリティモジュール市場:その他の動向、2020年1月~2024年12月 245

表190 THALES:会社概要 246

表191 THALES:製品/ソリューション/サービス 248

表192 THALES:製品発売/開発 250

表193 タレス:取引 251

表194 ウティマコ:企業概要 253

表195 ウティマコ・マネジメント・サービス・ゲーエムベーハー:製品/ソリューション/サービス 253

表196 ウティマコ・マネジメント・サービス・ゲーエムベーハー:製品発売/開発 256

表197 UTIMACO MANAGEMENT SERVICES GMBH:取引 257

表198 UTIMACO:拡張 260

表199 FUTUREX:企業概要 261

表200 FUTUREX:製品/ソリューション/サービス 261

表 201 FUTUREX:製品発売/開発 263

表 202 FUTUREX:取引 263

表 203 IBM:企業概要 266

表 204 IBM:製品/ソリューション/サービス 267

表 205 IBM:取引 269

表206 エントラスト・コーポレーション:企業概要 271

表207 エントラスト・コーポレーション:製品/ソリューション/サービス 271

表208 エントラスト・コーポレーション:製品発売/開発 273

表209 エントラスト・コーポレーション:取引 273

表210 エンタースト・コーポレーション:拡張 274

表211 アトスSE:企業概要 275

表212 アトスSE:製品/ソリューション/サービス 277

表213 アトスSE:製品発売/開発 277

表214 ATOS SE:取引 278

表215 STMICROELECTRONICS:企業概要 279

表216 STMICROELECTRONICS:製品/ソリューション/サービス 280

表217 STMICROELECTRONICS:取引 281

表218 マイクロチップ・テクノロジー社:企業概要 282

表219 マイクロチップ・テクノロジー社:製品/ソリューション/サービス 283

表220 マイクロチップ・テクノロジー社:新製品/開発 284

表221 マイクロチップ・テクノロジー社:取引 284

表222 マイクロチップ・テクノロジー社:その他の動向 285

表223 インフィニオン・テクノロジーズ社:企業概要 286

表224 インフィニオン・テクノロジーズ社:製品/サービス/ソリューション 287

表225 インフィニオン・テクノロジーズAG:製品発売/開発 288

表226 インフィニオン・テクノロジーズAG:取引 289

表227 YUBICO:企業概要 291

表228 YUBICO:製品/ソリューション/サービス 292

表 229 YUBICO:製品発売/開発 293

表 230 YUBICO:取引 294

表 231 DINAMO NETWORKS:企業概要 295

表 232 DINAMO NETWORKS:製品/ソリューション/サービス 295

表 233 SECUROSYS:会社概要 296

表 234 SPYRUS:会社概要 297

表 235 ADWEB TECHNOLOGIES:会社概要 298

表 236 LATTICE SEMICONDUCTOR:会社概要 299

表237 エルリプティックセキュア:企業概要 300

表238 アマゾンウェブサービス:企業概要 301

表239 イータス:企業概要 302

表240 サンセック:企業概要 303

表241 FORTANIX:企業概要 304

表242 JISA SOFTECH:企業概要 305

表243 MICROSOFT:企業概要 306

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/