大型建設機械市場における魅力的な機会

アジア太平洋

アジア太平洋地域における大型建設機械市場の成長は、発展途上国における鉱業およびインフラ開発に向けた政府主導の取り組みの増加に起因しています。

市場の成長は、都市インフラの増加、開発プロジェクト、および先進技術の採用に起因しています。

電動化とデジタル化は、2025年から2030年の市場関係者にとって有利な機会を提供する主要なトレンドです

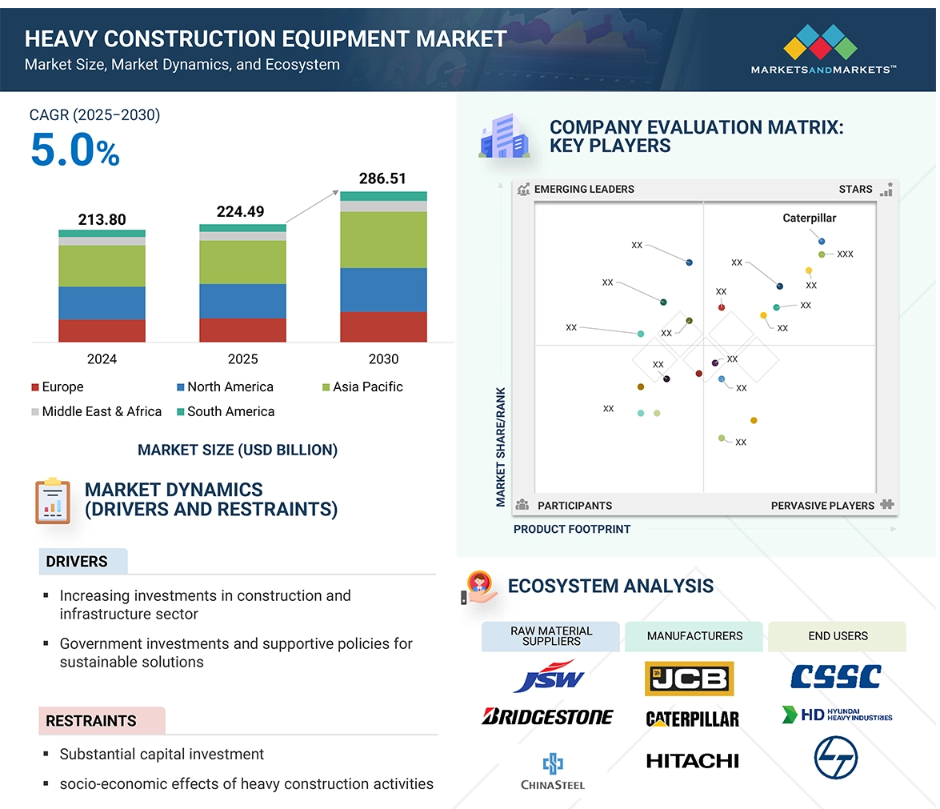

大型建設機械市場は、2030年までに2865億米ドルに達すると予測されており、予測期間中のCAGRは5.0%で成長すると見込まれています。

土木機械の種類は、鉱業に牽引されて最も成長の見込みが高い機械の種類による主要なセグメントです。

世界の大型建設機械市場のダイナミクス

推進要因:技術の進歩とアップグレード

先進技術と自動化により、建設作業はより安全で生産性が高く効率的なものになりました。大型建設機械の技術の優れた例としては、全方位カメラシステム、掘削機用グレード制御システム、透明バケット、ホイールローダー用車載計量システムなどがあります。全方位カメラシステムは追加の警報システムであり、オペレーターに周囲の人や物体の存在を警告します。

位置情報サービスは、現場にあるすべての機械と車両の視覚的な概要を表示し、機械の乗員とオフィスにいる人員がアクセスできます。透明バケットにより、オペレーターはバケットで隠れてしまう隠れた物体を確認でき、死角を減らすことができます。グレードコントロールシステムを搭載した掘削機は、ドローンや手動調査で取得した現場データを読み取ることができます。このシステムにより、オペレーターはより迅速に作業を行うことができ、溝の深さをより正確に把握することができます。

例えば、ボルボCEは北米の顧客向けに「コネクテッドマップ」オプションを導入しました。鉱業セクターの企業は、技術のアップグレードや新しい先進的な機器に対して追加料金を支払うことに前向きであり、先進的な大型建設機械の市場成長を後押ししています。

抑制要因:多額の資本投資

大型建設機械の購入やメンテナンスには、相当額の資本投資が必要です。この高額なコストが新規参入の障壁となり、中小企業(SME)が最新機械への投資を行う能力を制限し、競争力や市場参加を妨げています。中小企業は資金的な制約に直面することが多く、最新機器の購入やリースに高額な初期費用を捻出することが困難です。そのため、効率的で生産性の高い機械へのアクセスが制限され、大手企業との競争力が損なわれています。一部の地域では、資金調達オプションへのアクセスが限られていることが問題をさらに悪化させ、中小企業が最新機器を入手する能力をさらに制限しています。 その結果、時代遅れで効率の悪い機械に頼らざるを得なくなり、市場全体の成長に悪影響を及ぼす可能性があります。

初期購入費に加え、メンテナンスやスペアパーツなどの継続的な運用コストが財務負担となります。 これらのコストは中小企業にとって特に大きな負担となり、市場への参加をさらに制限する可能性があります。

機会:機器の電動化とデジタル化

電動建設機械は、排出ガスや騒音公害の低減など、環境面で大きな利点があります。これは、世界的な持続可能性の目標や規制要件にも合致しており、都市部や環境的に敏感な地域での電動機械の採用を増加させています。

世界中の政府は、税額控除や補助金などのインセンティブを提供して電動機器の採用を奨励しており、企業がこれらの技術に投資する上で、より財政的に実行可能になっています。バッテリー技術の向上により、電動建設機械の性能と信頼性が向上し、稼働時間の延長とダウンタイムの削減が可能になりました。

IoTと自動化によるデジタル化は、リアルタイムのモニタリング、予測メンテナンス、最適化されたリソースの割り当てを可能にすることで、業務効率を向上させます。デジタルソリューションは、自動化システムとデータ主導の洞察により、エラーを最小限に抑え、安全性を向上させることで、生産性を改善します。デジタル技術の統合は、カスタマイズされたソリューションを可能にし、カスタマイズされたサービスを通じて顧客満足度を向上させることで、新たな市場機会を開拓します。

課題:代替の最適化ソリューションの開発

幅広い速度と負荷条件にわたってモーターの速度とトルクを制御することは、大型建設機械メーカーが直面する課題のひとつです。 バッテリーとモーターは、電動式大型建設機械の2つの基本要素です。 バッテリーに蓄えられるエネルギーには限りがあるため、可能な限り効率的に使用する必要があります。

電動式の大型建設機械のバッテリーは充電に長時間を要するため、バッテリーの充電は大きな問題のひとつです。 バッテリーの充電に時間がかかると、投資回収が遅れ、稼働停止時間が長くなります。 バッテリーの熱管理システムが対処しなければならないその他の問題としては、漏れ、腐食、目詰まり、環境、経年劣化などがあります。 この問題に対処するため、大型建設機械メーカーや技術専門家は、高度なバッテリー熱管理システムを開発しています。

グローバル大型建設機械市場のエコシステム分析

原材料のサプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を分析することは、大型建設機械のエコシステムの一部です。メーカーは原材料のサプライヤーから金属、タイヤ、ガラス、油圧工具を調達します。サプライチェーンを集中させ、業務効率と収益性を高めるために、流通業者とサプライヤーはメーカーとエンドユーザー間の通信を構築します。

重量建設機械製品の種類であるマテリアルハンドリング機器は、2030年までに金額別で最も成長が期待される市場となるでしょう。

生産、流通、使用、廃棄の過程で、材料、製品、商品の輸送、保管、管理、保護に使用される機械設備は、マテリアルハンドリング機器として知られています。マテリアルハンドリング機器の4つの主なカテゴリーは、保管機器、ユニットロード形成機器、位置決め機器、輸送機器です。フォークリフト、クレーン、コンベヤーなどの機械で構成されています。

電動式の大型建設機械製品は、2028年までに金額ベースで最も成長の速い市場となる見通しです。

現在利用可能なバッテリー技術では、大型の従来型オフハイウェイ車両に十分な容量の電力を供給するには不十分です。そのため、建設機械の電動化は、バッテリー容量が少ないため、コンパクト/スキッドローダーやマイクロショベルなどの小型の建設車両に限定されています。充電制限が緩和されているケーブル接続式オフハイウェイ車両は、広く普及していません。ハイブリッド電気技術では、稼働に多くの電力を必要とする建設機械が使用されています。主なハイブリッド電気式建設機械には、鉱業用ダンプトラックやブルドーザーなどがあります。大型建設プロジェクトの増加により、予測期間全体を通じて、アジア太平洋地域が電気式大型建設機械の最大の市場になると予想されています。アジア太平洋地域の電気式大型建設機械市場は、この地域の電動化の進展と多数の大手機器メーカーの存在により、2025年から2030年の間に年平均成長率(CAGR)5.8%という最も高い成長率で発展すると予想されています。

5-10Lの大型建設機械の種類は、2030年までに金額別で最も成長が速い市場となるでしょう。

5~10Lのエンジンを搭載した建設機械は、道路、鉄道、ダム、都市インフラ、地ならしなどの用途で主に使用されています。5~10Lのエンジンに対する需要に影響を与える主な理由の1つは、商業プロジェクトへの投資の増加です。このエンジン容量カテゴリーには、ロードローラー、コンパクター、クローラー式掘削機などの建設機械が含まれます。起伏の多い地形では、5~10Lのエンジンを搭載した大型建設機械の使用が必要となり、運用コストと燃料消費量が増加します。大型のインフラや商業プロジェクトでは大型機械が使用されるため、アジアでは5~10Lのエンジンを搭載した建設機械の需要が引き続き堅調に推移する見通しです。

100馬力未満の大型建設機械製品は、2030年までに金額別で2番目に成長が期待される市場となるでしょう。

100馬力未満の大型建設機械は移動が容易で、狭い場所でも作業が可能なため、高速道路の維持・補修工事などに特に役立ちます。100馬力未満の小型の重機は、特に都市部の限られたスペースで役立ちます。 コンパクター、ローダー、ミニショベルなどは、低出力の重機の一例です。 こうした重機は、手の届きにくい場所でも作業ができるため、マイクロショベルなどの100馬力未満の建設機械はますます人気が高まっています。 その結果、予測期間中、この傾向により100馬力未満の出力カテゴリーに成長の可能性が生まれるでしょう。

重量物運搬用途のセグメントは、金額ベースで大型建設機械市場で2番目に大きなセグメントとなるでしょう。

荷物を上げ下げする作業は重量物運搬作業と呼ばれています。建設分野では、荷物を持ち上げる作業は不可欠です。資材を扱う際にも、保管場所から加工場所へ運搬する際にも、この作業が用いられます。高層ビルや巨大なフレームは、重量物運搬機器を使用して建設されます。重量物運搬機器は、その名の通り、数トンの重量物を持ち上げるために特別に作られています。建設分野で最も広く使用されている重量物運搬機器は、クレーンと伸縮式ハンドラーです。

インフラストラクチャー最終用途産業セグメントは、金額ベースで、重量建設機器市場で最も急速に成長するセグメントとなるでしょう。

インフラストラクチャーの用途は、港湾、ダム、水道橋、鉄道、橋、高速道路、その他のインフラストラクチャーの建設など、さまざまな形態があります。 これらのプロジェクトは主に政府が資金を提供するため、完成までに何年もかかることがあり、また、プロジェクトに携わる企業はその後も何年もサービスを提供し続けることがあります。 さらに、アメリカ、中国、インドなどの国々における政府のインフラ建設プロジェクトや官民パートナーシップの増加も、このビジネスの成長を後押ししています。アメリカ政府は、鉄道線路や道路、その他のインフラの建設に多額の投資を行っており、そのすべてにローダーや掘削機などの大型機器の使用が求められます。例えば、2021年3月には、アメリカ大統領がブロードバンド、交通、送電網、家庭用および商業用建造物などを含む2兆ドルのインフラ計画を発表しました。

アジア太平洋地域は、大型建設機械市場で最も急速に成長する市場となるでしょう。

最大の鉱業と新たな採掘場の開発計画、そして中国、日本、インド、オーストラリアにおける造船活動の増加により、アジア太平洋地域は金額別で36.8%を占める世界的な大型建設機械市場のトップの座を維持すると予想されています。ダム、空港、水力発電プロジェクトなどの増加により、大型建設機械の市場が拡大し、その結果、多数の外国企業がこの地域に生産拠点を設立しました。

この地域には、南水北調プロジェクト(中国)や北京新国際空港(中国)など、重要な建設プロジェクトがいくつかあります。

中国船舶工業集団(CSSC)が獲得した新規プロジェクト、中国・パキスタン経済回廊(CPEC)の開発活動、韓国の松島国際業務地区、GIFT 都市および高速道路、インド政府のトンネルおよび橋梁建設プロジェクトなどは、アジア太平洋市場における大型建設機械の需要を牽引する主なプロジェクトです。これらのプロジェクトは、この地域の投資活動を改善し、大型建設機械の市場を後押ししました。

2025年から2030年のCAGRが最も高い市場

アジア太平洋地域が最も成長の速い市場

大型建設機械市場の最近の動向

- 2025年2月、Liebherr AGは、ドイツ・ミュンヘンで、HC-Lシリーズのアップデートとして最新世代のルーフィングジブクレーンを発表しました。 同社は、性能が大幅に改善され、稼働停止時間も短縮されたと主張しています。

- 2025年1月、ボルボは、性能の向上、サービスとリードタイムの削減、欧州連合の最新の排出ガス規制への準拠を目的とした、高度なデジタルソリューションを搭載したアーティキュレート式運搬車を発売しました。

- 2024年11月、キャタピラーは、ラックストーン採石場で、オフハイウェイトラックのCAT 777の自律走行型を発売しました。この新製品の発表は、採石および骨材部門向けの自律運搬ソリューションの提供を目指すキャタピラー社の目標にとって、重要なマイルストーンとなりました。

- 2024年3月、キャタピラー社はスキッドステアローダーおよびコンパクトトラックローダーの最新改良型を発表しました。同社は、性能と効率の向上、およびオペレーターの快適性の向上を謳っています。

主要な市場関係者

重機建設機械市場における主要な関係者には、以下が含まれます。

Caterpillar (US)

Liebherr AG (Germany)

Terex Corporation (US)

Volvo Group (Sweden)

Komatsu (Japan)

Hitachi Construction Machinery Co., Ltd.l (Japan)

SANY Heavy Industry Co., Ltd. (China)

HD Hyundai (South Korea)

XCMG Group (China)

CNH Industrial N.V. (UK)

J C Bamford Excavators Ltd. (UK)

1 はじめに 35

1.1 調査の目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 対象市場および地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.3.3 対象年 38

1.4 対象通貨 38

1.5 対象単位 38

1.6 利害関係者 38

1.7 変更の概要 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源からの主要データ 41

2.1.1.2 二次情報源からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 一次情報源からの主要参加者 42

2.1.2.3 一次インタビューの内訳 43

2.1.2.4 主な産業洞察 43

2.2 市場規模の推定 43

2.2.1 ボトムアップ・アプローチ 44

2.2.2 トップダウン・アプローチ 44

2.3 ベース数値の算出 45

2.3.1 アプローチ1:供給サイド分析 45

2.3.2 アプローチ2:需要サイド分析 45

2.4 成長予測 46

2.4.1 供給サイド 46

2.4.2 需要サイド 46

2.5 データ・トライアングル 46

2.6 因子分析 48

2.7 調査の前提条件 48

2.8 調査の限界とリスク評価 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 55

4.1 建設用重機市場における魅力的な機会

55

4.2 建設用重機市場:機械の種類別 55

4.3 建設用重機市場:用途別 56

4.4 建設機械市場、推進力の種類別 56

4.5 建設機械市場、出力別 57

4.6 建設機械市場、エンジン容量別 57

4.7 建設機械市場、最終用途産業別 58

4.8 建設用重機市場:主要国別 58

5 市場概要 59

5.1 はじめに 59

5.2 市場力学 59

5.2.1 推進要因 60

5.2.1.1 建設およびインフラ部門への投資と開発の増加 60

5.2.1.2 急速な都市化と人口増加 61

5.2.1.3 技術の進歩と機器のアップグレード 61

5.2.1.4 持続可能なソリューションに対する政府の投資と支援政策 61

5.2.2 抑制要因 64

5.2.2.1 大規模な資本投資 64

5.2.2.2 建設作業の活発化による社会経済への影響 65

5.2.3 機会 65

5.2.3.1 自律型建設重機の需要 65

5.2.3.2 機器の電動化とデジタル化 65

5.2.3.3 機器のレンタルまたはリース 66

5.2.4 課題 66

5.2.4.1 代替となる最適化ソリューションの開発 66

5.2.4.2 熟練労働力不足とメンテナンスおよび修理関連の問題 66

5.3 ポーターのファイブフォース分析 67

5.3.1 新規参入者の脅威 67

5.3.2 代替品の脅威 68

5.3.3 サプライヤーの交渉力 68

5.3.4 バイヤーの交渉力 68

5.3.5 競争の激しさ 68

5.4 主要な利害関係者と購買基準 69

5.4.1 購買プロセスにおける主要関係者 69

5.4.2 購買基準 70

5.5 マクロ経済の見通し 71

5.5.1 はじめに 71

5.5.2 GDPの傾向と予測 71

5.5.3 世界の建築・建設産業の動向 72

5.5.4 世界のインフラ産業の動向 73

5.5.5 世界の鉱業産業の動向 74

5.6 サプライチェーン分析 75

5.6.1 原材料/部品分析 76

5.6.2 最終製品分析 76

5.7 バリューチェーン分析 77

5.8 生態系分析 78

5.9 価格分析 80

5.9.1 主要企業別のエンドユーザー産業の平均販売価格動向、

2024年 80

5.9.2 機械の種類別の平均販売価格動向、2022年~2025年 81

5.9.3 平均販売価格の推移、用途別、2022年~2025年 82

5.9.4 平均販売価格の推移、地域別、2022年~2025年 83

5.10 貿易分析 83

5.10.1 輸入シナリオ(HSコード843149) 84

5.10.2 輸出シナリオ(HSコード843149) 85

5.11 技術分析 86

5.11.1 主要技術 86

5.11.1.1 自律型大型建設機械 86

5.11.2 補完技術 86

5.11.2.1 接続技術 86

5.11.2.2 グレード制御システム 86

5.12 AI/GEN AI が大型建設機械市場に与える影響 87

5.12.1 主なユースケースと市場潜在性 87

5.12.2 建設機械市場におけるベストプラクティス 87

5.12.3 建設機械市場におけるAI導入事例 88

5.12.4 相互に連結した隣接生態系と市場関係者への影響

88

5.12.5 建設用重機市場におけるジェネレーティブAIの採用に対する顧客の準備態勢 88

5.13 特許分析 89

5.13.1 はじめに 89

5.13.2 方法論 89

5.13.3 文書種類 89

5.13.4 洞察 90

5.13.5 特許の法的地位 91

5.13.6 管轄権分析 91

5.13.7 トップ出願者 92

5.13.8 VOLVO GROUP による特許リスト 92

5.13.9 DOOSAN INFRACORE CO., LTD. による特許リスト 93

5.13.10 KOREA IND TECH INST. による特許リスト 93

5.14 規制環境 94

5.14.1 規制当局、政府機関、その他の組織 94

5.15 2024~2025年の主要な会議およびイベント 98

5.16 事例研究分析 99

5.16.1 テレノール・コネクションAB社は、遠隔地での運用に効率的なテレマティクスシステムを開発しました。

5.16.2 ボルボグループとダイムラートラックは、大型商用車の開発で提携しました。

5.16.3 小松製作所、日本市場で電動ミニショベルを発売 100

5.17 顧客のビジネスに影響を与えるトレンドと混乱 100

5.18 投資と資金調達のシナリオ 101

6 出力別大型建設機械市場 102

6.1 はじめに 103

6.2 <100 HP 105

6.2.1 道路の維持・補修プロジェクトがセグメントの成長を促進 105

6.3 101~200 HP 106

6.3.1 低メンテナンスコストが市場を牽引 106

6.4 201~400 HP 108

6.4.1 市場を牽引する商業建設プロジェクトの増加 108

6.5 >400 HP 110

6.5.1 需要を牽引する新規医療プロジェクトと既存施設のアップグレード 110

7 推進の種類別大型建設機械市場 112

7.1 はじめに 113

7.2 ディーゼル 114

7.2.1 建設および鉱業活動の活発化が成長を促進 114

7.3 CNG/LNG/RNG 116

7.3.1 市場を牽引する代替燃料への需要 116

7.4 電気 118

7.4.1 市場を牽引する機器の電動化とデジタル化の進展 118

8 エンジン容量別大型建設機械市場 120

8.1 はじめに 121

8.2 <5 L 122

8.2.1 コンパクト建設機械の需要が成長を牽引 122

8.3 5~10 L 124

8.3.1 地上レベルの建設における幅広い用途が需要を後押し 124

8.4 >10 L 126

8.4.1 大規模インフラプロジェクトで幅広い用途に利用され、市場を牽引 126

9 建設用重機市場、用途別 128

9.1 はじめに 129

9.2 マテリアルハンドリング 131

9.2.1 最終用途産業における広範な使用が市場を牽引 131

9.3 輸送 132

9.3.1 建築資材における運搬車の使用増加が市場を牽引 132

9.4 掘削および解体 134

9.4.1 低燃費の掘削機に対する需要の高まりが市場を牽引 134

9.5 重量物の運搬 136

9.5.1 クレーンおよび伸縮式ハンドラーに対する需要の高まりが市場を牽引 136

9.6 トンネル掘削 137

9.6.1 道路および鉄道の接続性改善への投資がセグメントを牽引 137

9.7 リサイクルおよび廃棄物管理 139

9.7.1 政府の厳しい規制が市場を牽引 139

10. 建設用重機市場、エンドユーザー産業別 141

10.1 はじめに 142

10.2 鉱業 144

10.2.1 鉱物およびレアアース金属の需要増が市場を牽引 144

10.3 インフラ 145

10.3.1 政府出資のインフラプロジェクトの増加が市場を牽引 145

10.4 建築・建設 147

10.4.1 新興経済圏における商業開発が市場を牽引 147

10.5 森林業および農業 149

10.5.1 市場を牽引するドーザーの高い需要 149

10.6 その他の最終用途産業 150

11 地域別大型建設市場 152

11.1 はじめに 153

11.2 アジア太平洋地域 155

11.2.1 アジア太平洋地域:大型建設機械市場、

機械の種類別 156

11.2.2 アジア太平洋地域:大型建設機械市場、

推進方式別 158

11.2.3 アジア太平洋地域:大型建設機械市場、

エンジン容量別 159

11.2.4 アジア太平洋地域:大型建設機械市場、

出力別 160

11.2.5 アジア太平洋地域:大型建設機械市場、用途別 161

11.2.6 アジア太平洋地域:大型建設機械市場、

最終用途産業別 163

11.2.7 アジア太平洋地域:大型建設機械市場、国別 164

11.2.7.1 中国 165

11.2.7.1.1 鉱業部門への政府による巨額投資が市場を牽引 165

11.2.7.2 インド 167

11.2.7.2.1 インフラ開発の莫大な機会が市場を牽引 167

11.2.7.3 日本 169

11.2.7.3.1 建設セクターに対する政府支援の増加が市場を牽引 169

11.2.7.4 オーストラリア 171

11.2.7.4.1 活況を呈する鉱業活動が市場を牽引 171

11.2.7.5 アジア太平洋地域その他 172

11.3 ヨーロッパ 174

11.3.1 ヨーロッパ:建設用重機市場、機械の種類別 176

11.3.2 ヨーロッパ:建設用重機市場、

推進方式別 177

11.3.3 ヨーロッパ:建設用重機市場、出力別 180

11.3.4 ヨーロッパ:大型建設機械市場、用途別 181

11.3.5 ヨーロッパ:大型建設機械市場、

最終用途産業別 183

11.3.6 ヨーロッパ:大型建設機械市場、国別 184

11.3.6.1 ドイツ 185

11.3.6.1.1 コンパクト建設機械の需要増が市場を牽引 185

11.3.6.2 フランス 187

11.3.6.2.1 都市圏の急速な発展が市場を牽引 187

11.3.6.3 英国 189

11.3.6.3.1 市場を牽引する家庭用建設プロジェクトの急増 189

11.3.6.4 ロシア 190

11.3.6.4.1 市場を牽引するマテリアルハンドリング機器の需要増 190

11.3.6.5 ヨーロッパのその他地域 192

11.4 北米 194

11.4.1 北米:大型建設機械市場、

機械の種類別 195

11.4.2 北米:大型建設機械市場、

推進方式別 196

11.4.3 北米:大型建設機械市場、

出力別 199

11.4.4 北米:大型建設機械市場、

用途別 200

11.4.5 北米:大型建設機械市場、

202

11.4.6 北米:大型建設機械市場、国別 203

11.4.6.1 アメリカ 204

11.4.6.1.1 商業建設部門の拡大が

市場を牽引 204

11.4.6.2 カナダ 206

11.4.6.2.1 今後予定されている鉱業およびインフラプロジェクトが

成長を促進 206

11.4.6.3 メキシコ 208

11.4.6.3.1 建設およびインフラ部門への投資増加が成長を促進 208

11.5 中東およびアフリカ 209

11.5.1 中東およびアフリカ:大型建設機械市場、

機械の種類別 210

11.5.2 中東およびアフリカ:大型建設機械市場、

推進方式別 211

11.5.3 中東およびアフリカ:大型建設機械市場、

出力別 213

11.5.4 中東およびアフリカ:大型建設機械市場、

エンジン容量別 214

11.5.5 中東およびアフリカ:大型建設機械市場、

用途別 215

11.5.6 中東およびアフリカ:大型建設機械市場、

最終用途産業別 217

11.5.7 中東およびアフリカ:大型建設機械市場、

国別 218

11.5.7.1 GCC諸国 220

11.5.7.1.1 カタール 220

11.5.7.1.1.1 需要を促進するための商業イベントおよびインフラプロジェクトの開発と維持 220

11.5.7.1.2 サウジアラビア 222

11.5.7.1.2.1 市場を促進するためのビジョン2030とインフラ開発プロジェクト 222

11.5.7.1.3 アラブ首長国連邦 224

11.5.7.1.3.1 需要喚起のための観光関連プロジェクトへの投資 224

11.5.7.1.4 GCC諸国以外 226

11.5.7.1.4.1 市場を牽引するインフラ部門への投資の増加 226

11.5.7.2 南アフリカ 227

11.5.7.2.1 非家庭用商業インフラの増加による需要の促進 227

11.5.7.3 中東およびアフリカのその他地域 229

11.6 南米アメリカ 231

11.6.1 南米アメリカ:大型建設機械市場、

機械の種類別 231

11.6.2 南米:大型建設機械市場、

推進方式別 232

11.6.3 南米:大型建設機械市場、

エンジン容量別 234

11.6.4 南米:大型建設機械市場、

出力種類別 235

11.6.5 南米:大型建設機械市場、

用途種類別 236

11.6.6 南米:大型建設機械市場、

用途産業別 238

11.6.7 南米アメリカ:大型建設機械市場、国別 239

11.6.7.1 ブラジル 241

11.6.7.1.1 ホテル建設プロジェクトの増加が市場を牽引 241

11.6.7.2 アルゼンチン 242

11.6.7.2.1 インフラプロジェクトの成長が市場を牽引 242

11.6.7.3 チリ 244

11.6.7.3.1 鉄道インフラ開発活動の急増が

市場を牽引 244

11.6.7.4 ペルー 246

11.6.7.4.1 鉱業活動の急増が市場を牽引 246

11.6.7.5 南米アメリカその他 247

12 競合状況 250

12.1 概要 250

12.2 主要企業の戦略/勝利への権利 250

12.3 収益分析、2019年~2023年 252

12.4 市場シェア分析、2023年 253

12.5 ブランド/製品比較 255

12.5.1 掘削機(キャタピラー) 256

12.5.2 掘削機(コマツ) 256

12.5.3 掘削機(XCMGグループ) 256

12.5.4 掘削機(ボルボグループ) 256

12.6 企業評価マトリクス:主要企業、2023年 256

12.6.1 スター 256

12.6.2 新興リーダー 256

12.6.3 普及したプレーヤー 257

12.6.4 参加者 257

12.6.5 企業規模:主要プレーヤー、2023年 258

12.6.5.1 企業フットプリント 258

12.6.5.2 地域フットプリント 259

12.6.5.3 機械の種類別フットプリント 259

12.6.5.4 用途別フットプリント 260

12.6.5.5 推進方式別フットプリント 261

12.6.5.6 出力別フットプリント 261

12.6.5.7 エンジン容量のフットプリント 262

12.6.5.8 最終用途産業のフットプリント 262

12.7 企業評価マトリクス:新興企業/中小企業、2023年 263

12.7.1 先進的な企業 263

12.7.2 対応力のある企業 263

12.7.3 ダイナミックな企業 263

12.7.4 スタート地点 263

12.7.5 ベンチマークによる競争力:2023年の新興企業/中小企業 265

12.7.5.1 主要な新興企業/中小企業の詳細リスト 265

12.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 266

12.8 企業評価および財務指標 268

12.9 競合シナリオ 269

12.9.1 製品発売 269

12.9.2 取引 272

13 企業プロフィール 280

13.1 主要企業 280

13.1.1 キャタピラー 280

13.1.1.1 事業概要 280

13.1.1.2 製品 281

13.1.1.3 最近の動向 283

13.1.1.3.1 取引 283

13.1.1.3.2 製品発売 284

13.1.1.4 MnMの見解 284

13.1.1.4.1 主な強み 284

13.1.1.4.2 戦略的選択肢 284

13.1.1.4.3 弱みと競合他社からの脅威 285

13.1.2 VOLVO GROUP 286

13.1.2.1 事業概要 286

13.1.2.2 製品 287

13.1.2.3 最近の動向 289

13.1.2.3.1 取引 289

13.1.2.3.2 製品発売 290

13.1.2.3.3 事業拡大 291

13.1.2.4 MnMの視点 291

13.1.2.4.1 主な強み 291

13.1.2.4.2 戦略的選択肢 291

13.1.2.4.3 弱みと競合他社からの脅威 291

13.1.3 小松製作所 292

13.1.3.1 事業概要 292

13.1.3.2 製品 293

13.1.3.3 最近の動向 295

13.1.3.3.1 新製品 295

13.1.3.3.2 取引 296

13.1.3.3.3 拡大 296

13.1.3.4 MnMの見解 297

13.1.3.4.1 主な強み 297

13.1.3.4.2 戦略的選択肢 297

13.1.3.4.3 弱みと競合による脅威 297

13.1.4 日立建機株式会社 298

13.1.4.1 事業概要 298

13.1.4.2 製品 299

13.1.4.3 最近の動向 300

13.1.4.3.1 新製品 300

13.1.4.3.2 取引 301

13.1.4.3.3 拡大 302

13.1.4.4 MnMの見解 302

13.1.4.4.1 主な強み 302

13.1.4.4.2 戦略的選択肢 302

13.1.4.4.3 弱みと競合他社からの脅威 303

13.1.5 Terex Corporation 304

13.1.5.1 事業概要 304

13.1.5.2 製品 305

13.1.5.3 最近の動向 306

13.1.5.3.1 製品発売 306

13.1.5.3.2 取引 306

13.1.5.4 MnMの見解 307

13.1.5.4.1 主な強み 307

13.1.5.4.2 戦略的選択肢 307

13.1.5.4.3 弱点と競合他社からの脅威 307

13.1.6 LIEBHERR AG 308

13.1.6.1 事業概要 308

13.1.6.2 製品 309

13.1.6.3 最近の動向 310

13.1.6.3.1 製品発売 310

13.1.6.3.2 取引 311

13.1.6.3.3 拡大 311

13.1.6.4 MnMの見解 312

13.1.6.4.1 主な強み 312

13.1.6.4.2 戦略的選択肢 312

13.1.6.4.3 弱みと競合他社からの脅威 312

13.1.7 SANY GROUP 313

13.1.7.1 事業概要 313

13.1.7.2 提供する製品 313

13.1.7.3 最近の動向 314

13.1.7.3.1 製品発売 314

13.1.7.3.2 取引 315

13.1.7.4 MnMの見解 315

13.1.7.4.1 主な強み 315

13.1.7.4.2 戦略的選択肢 316

13.1.7.4.3 弱点と競合他社からの脅威 316

13.1.8 HD HYUNDAI 317

13.1.8.1 事業概要 317

13.1.8.2 製品 318

13.1.8.3 最近の動向 318

13.1.8.3.1 製品発売 318

13.1.8.3.2 取引 319

13.1.8.3.3 拡大 320

13.1.8.4 MnMの見解 320

13.1.8.4.1 主な強み 320

13.1.8.4.2 戦略的選択肢 320

13.1.8.4.3 弱みと競合他社からの脅威 321

13.1.9 XCMGグループ 322

13.1.9.1 事業概要 322

13.1.9.2 製品 322

13.1.9.3 最近の動向 323

13.1.9.3.1 製品発売 323

13.1.9.3.2 取引 324

13.1.9.3.3 拡大 324

13.1.9.4 MnMの視点 325

13.1.9.4.1 主な強み 325

13.1.9.4.2 戦略的選択肢 325

13.1.9.4.3 弱みと競合他社からの脅威 325

13.1.10 CNH INDUSTRIAL N.V. 326

13.1.10.1 事業概要 326

13.1.10.2 製品 327

13.1.10.3 最近の動向 328

13.1.10.3.1 新製品 328

13.1.10.3.2 取引 328

13.1.10.3.3 拡大 329

13.1.10.4 MnMビュー 330

13.1.10.4.1 主な強み 330

13.1.10.4.2 戦略的選択肢 330

13.1.10.4.3 弱みと競合による脅威 330

13.1.11 WACKER NEUSON SE 331

13.1.11.1 事業概要 331

13.1.11.2 提供する製品 332

13.1.11.3 MnM ビュー 333

13.1.11.3.1 主な強み 333

13.1.11.3.2 戦略的選択肢 333

13.1.11.3.3 弱みと競合による脅威 333

13.1.12 住友重機械工業株式会社 334

13.1.12.1 事業概要 334

13.1.12.2 製品 335

13.1.12.3 MnMの見解 335

13.1.12.3.1 主な強み 335

13.1.12.3.2 戦略的選択肢 335

13.1.12.3.3 弱みと競争上の脅威 335

13.2 その他の企業 336

13.2.1 JC BAMFORD EXCAVATORS LTD. 336

13.2.2 MANITOU GROUP 337

13.2.3 ESCORTS KUBOTA LIMITED 338

13.2.4 DEERE AND COMPANY 339

13.2.5 ズームロン重機科学技術株式会社 340

13.2.6 コベルコ建機株式会社 341

13.2.7 ハイアブ 341

13.2.8 ハイドロメック 342

13.2.9 ドゥサン・ボブキャット 343

13.2.10 マヒンドラ・コンストラクション・イクイップメント 344

14 付録 345

14.1 ディスカッションガイド 345

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 348

14.3 カスタマイズオプション 350

14.4 関連レポート 350

14.5 著者詳細 351

表1 インフラ開発プロジェクトの一覧 60

表2 主要な電動式およびハイブリッド式建設機械モデル 62

表3 建設用重機市場:ポーターのファイブフォース分析 69

表4 購入プロセスにおけるステークホルダーの影響(エンドユース産業別)(%) 70

表5 主要購入基準(エンドユース産業別) 70

表6 主要国別GDP変化率(2021年~2029年) 71

表7 建設用重機市場:生態系における企業の役割

79

表8 主要企業別の最終用途産業の平均販売価格、

2024年(百万米ドル/台) 81

表9 建設用重機の平均販売価格、

機械の種類別、2022年~2025年(百万米ドル/台) 81

表10 用途別、2022年~2025年(百万米ドル/台)

82

表 11 地域別大型建設機械の平均販売価格、

2022年~2025年(百万米ドル/台) 83

表12 HSコード843149(8426、8429、8430項の機械部品)の輸入データ、2024年(百万米ドル) 84

表 13 HS コード 843149(8426、8429、8430 の機械部品)の輸出データ、2020~2024 年(単位:百万米ドル) 85

表 14 主なユースケースと市場潜在性 87

表 15 ベストプラクティス:ユースケースを導入している企業 87

表 16 重量建設機械市場:ジェネAI導入に関するケーススタディ 88

表 17 相互接続された隣接エコシステムと市場関係者への影響 88

表18 建設用重機市場:特許総数(2015年1月~2025年3月) 89

表19 北米:規制当局、政府機関、その他の組織 94

表 20 ヨーロッパ:規制当局、政府機関、その他の組織 95

表 21 アジア太平洋地域:規制当局、政府機関、その他の組織 96

表22 世界のその他の地域:規制当局、政府機関、その他の組織 97

表23 建設用重機市場:主要会議

およびイベントの一覧、2024~2025年 98

表24 建設用重機市場:出力別、

2021年~2024年(百万米ドル) 103

表25 建設用重機市場:出力別、

2021年~2024年(台数) 104

表26 建設用重機市場:出力別、

2025年~2030年(百万米ドル) 104

表27 出力別大型建設機械市場、

2025年~2030年(台数) 104

表28 出力別大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 105

表29 <100 HP:大型建設機械市場、地域別、

2021年~2024年(単位) 105

表30 <100 HP:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 106

表31 <100 HP:大型建設機械市場、地域別、

2025年~2030年(台数) 106

表32 101~200 HP:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 107

表33 101~200馬力:大型建設機械市場、地域別、

2021年~2024年(台数) 107

表34 101~200馬力:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 107

表35 101~200馬力:大型建設機械市場、地域別、

2025年~2030年(台数) 108

表36 201~400馬力:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 108

表37 201~400馬力:大型建設機械市場、地域別、

2021年~2024年(台数) 109

表38 201~400馬力:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 109

表39 201~400馬力:大型建設機械市場、地域別、

2025年~2030年(台数) 109

表40 >400馬力:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 110

表41 >400 HP:大型建設機械市場、地域別、

2021年~2024年(台数) 110

表42 >400 HP:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 111

表43 >400 HP:地域別大型建設機械市場、

2025年~2030年(台数) 111

表44 推進種類別大型建設機械市場、

2021年~2024年(単位:百万米ドル) 113

表45 建設用重機市場、推進の種類別、

2021年~2024年(単位:台) 113

表46 建設用重機市場、推進の種類別、

2025年~2030年(百万米ドル) 114

表47 建設機械市場、機械の種類別、

2025年~2030年(台数) 114

表48 ディーゼル:建設機械市場、地域別、

2021年~2024年(百万米ドル) 115

表49 ディーゼル:大型建設機器市場、地域別、

2021年~2024年(単位) 115

表50 ディーゼル:大型建設機器市場、地域別、

2025年~2030年(百万米ドル) 115

表51 ディーゼル:大型建設機械市場、地域別、

2025年~2030年(単位) 116

表52 CNG/LNG/RNG:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 117

表53 CNG/LNG/RNG:大型建設機械市場、地域別、

2021年~2024年(単位) 117

表54 CNG/LNG/RNG:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 117

表55 CNG/LNG/RNG:大型建設機械市場、地域別、

2025年~2030年(台数) 118

表56 電気:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 118

表57 電気式:地域別大型建設機械市場、

2021年~2024年(台数) 119

表58 電気式:地域別大型建設機械市場、

2025年~2030年(百万米ドル) 119

表59 電気式:大型建設機械市場、地域別、

2025年~2030年(台数) 119

表60 大型建設機械市場、エンジン容量別、

2021年~2024年(単位:百万米ドル) 121

表61 建設用重機市場:エンジン容量別、

2021年~2024年(単位:台) 122

表62 建設用重機市場:エンジン容量別、

2025年~2030年(百万米ドル) 122

表63 建設用重機市場、エンジン容量別、

2025年~2030年(台数) 122

表64 <5L:建設用重機市場、地域別、

2021年~2024年(百万米ドル) 123

表65 <5 L:大型建設機械市場、地域別、

2021年~2024年(台数) 123

表66 <5 L:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 123

表67 <5 L:大型建設機械市場、地域別、

2025年~2030年(台数) 124

表68 5~10 L:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 124

表69 5~10L:大型建設機械市場、地域別、

2021年~2024年(台数) 125

表70 5~10L:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 125

表71 5~10L:大型建設機械市場、地域別、

2025年~2030年(台数) 125

表72 >10L:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 126

表73 >10L:大型建設機械市場、地域別、

2021年~2024年(台数) 126

表74 >10L:大型建設機械市場、地域別、

2025年~2030年(百万米ドル) 127

表75 >10L:大型建設機械市場、地域別、

2025年~2030年(単位) 127

表76 大型建設機械市場、用途別、

2021年~2024年(単位:百万米ドル) 129

表77 重量建設機器市場:用途別、

2021年~2024年(単位:台) 130

表78 重量建設機器市場:用途別、

2025年~2030年(単位:百万米ドル) 130

表79 建設用重機市場:用途別、

2025年~2030年(台数) 130

表80 物流機器:建設用重機市場:地域別、2021年~2024年(百万米ドル) 131

表81 物流機器:大型建設機器市場、地域別、2021年~2024年(台数) 131

表82 物流機器:大型建設機器市場、地域別、2025年~2030年(百万米ドル) 132

表83 物流:大型建設機械市場、地域別、2025年~2030年(台数) 132

表84 輸送:大型建設機械市場、地域別、2021年~2024年(百万米ドル) 133

表85 輸送:大型建設機械市場、地域別、2021年~2024年(台数) 133

表86 輸送:大型建設機械市場、地域別、2025年~2030年(百万米ドル) 133

表87 輸送:大型建設機械市場、地域別、2025年~2030年(台数) 134

表88 掘削および解体:大型建設機械市場、

地域別、2021年~2024年(百万米ドル) 134

表89 掘削および解体:大型建設機械市場、

地域別、2021年~2024年(台数) 135

表90 掘削および解体:大型建設機械市場、

地域別、2025年~2030年(百万米ドル) 135

表91 掘削および解体:大型建設機械市場、

地域別、2025年~2030年(単位) 135

表92 大型リフティング:大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 136

表 93 重量物運搬:大型建設機械市場、地域別、

2021~2024年(単位) 136

表 94 重量物運搬:大型建設機械市場、地域別、

2025~2030年(百万米ドル) 137

表 95 重量物運搬:大型建設機械市場、地域別、

2025~2030年(単位) 137

表 96 トンネル掘削:大型建設機械市場、地域別、

2021~2024年(百万米ドル) 138

表97 トンネル掘削:地域別大型建設機械市場、

2021年~2024年(単位) 138

表98 トンネル掘削:地域別大型建設機械市場、

2025年~2030年(百万米ドル) 138

表 99 トンネル掘削:地域別大型建設機械市場、

2025~2030年(台数) 139

表 100 リサイクルおよび廃棄物管理:地域別大型建設機械市場、2021~2024年(百万米ドル) 139

表101 リサイクルおよび廃棄物管理:大型建設機械市場、地域別、2021年~2024年(単位) 140

表102 リサイクルおよび廃棄物管理:大型建設機械市場、地域別、2025年~2030年(百万米ドル) 140

表103 リサイクルおよび廃棄物管理:地域別大型建設機械市場、2025年~2030年(単位) 140

表104 大型建設機械市場:最終用途産業別、

2021年~2024年(単位:百万米ドル) 142

表105 建設用重機市場、用途産業別、

2021年~2024年(台数) 143

表106 建設用重機市場、用途産業別、

2025年~2030年(百万米ドル) 143

表107 建設用重機市場:最終用途産業別、

2025年~2030年(単位) 143

表108 鉱業:建設用重機市場:地域別、

2021年~2024年(単位:百万米ドル) 144

表109 鉱業:地域別大型建設機械市場、

2021年~2024年(単位) 144

表110 鉱業:地域別大型建設機械市場、

2025年~2030年(百万米ドル) 145

表 111 鉱業:地域別大型建設機械市場、

2025~2030年(台数) 145

表 112 インフラ:地域別大型建設機械市場、2021~2024年(百万米ドル) 146

表113 インフラ:大型建設機械市場、地域別、2021年~2024年(単位) 146

表114 インフラ:大型建設機械市場、地域別、2025年~2030年(百万米ドル) 146

表115 インフラ:大型建設機械市場、地域別、2025年~2030年(単位) 147

表116 建築・建設:大型建設機械市場、

地域別、2021年~2024年(百万米ドル) 147

表117 建築・建設:大型建設機械市場、

地域別、2021年~2024年(台数) 148

表118 建築・建設:大型建設機械市場、

地域別、2025年~2030年(百万米ドル) 148

表119 建築・建設:大型建設機械市場、

地域別、2025年~2030年(台数) 148

表120 林業・農業:大型建設機械市場、

地域別、2021年~2024年(百万米ドル) 149

表121 林業および農業:地域別、2021年~2024年(台数)

149

表122 林業および農業:大型建設機械市場、

地域別、2025年~2030年(百万米ドル) 149

表123 林業および農業:大型建設機械市場、

地域別、2025年~2030年(台数) 150

表124 その他の最終用途産業:大型建設機械市場、

地域別、2021年~2024年(百万米ドル) 150

表125 その他の最終用途産業:大型建設機械市場、

地域別、2021年~2024年(単位) 150

表126 その他の最終用途産業:大型建設機械市場、

地域別、2025年~2030年(百万米ドル) 151

表127 その他の最終用途産業:大型建設機械市場、

地域別、2025年~2030年(単位) 151

表128 大型建設機械市場、地域別、

2021年~2024年(百万米ドル) 154

表129 地域別大型建設機械市場、2021年~2024年(単位) 154

表130 地域別大型建設機械市場、

2025年~2030年(百万米ドル) 154

表131 地域別大型建設機械市場、2025年~2030年(単位) 155

表132 アジア太平洋地域:機械の種類別大型建設機械市場、2021年~2024年(百万米ドル) 156

表133 アジア太平洋地域:大型建設機械市場、機械の種類別、2021年~2024年(単位) 157

表134 アジア太平洋地域:大型建設機械市場、機械の種類別、2025年~2030年(百万米ドル) 157

表135 アジア太平洋地域:大型建設機械市場、機械の種類別、2025年~2030年(単位) 157

表136 アジア太平洋地域:大型建設機械市場、推進の種類別、2021年~2024年(百万米ドル) 158

表137 アジア太平洋地域:大型建設機械市場、推進種類別、2021年~2024年(台数) 158

表138 アジア太平洋地域:大型建設機械市場、推進種類別、2025年~2030年(百万米ドル) 158

表139 アジア太平洋地域:大型建設機械市場、推進種類別、2025年~2030年(台数) 158

表140 アジア太平洋地域:大型建設機械市場、エンジン容量別、2021年~2024年(百万米ドル) 159

表 141 アジア太平洋地域:大型建設機械市場、エンジン容量別、2021年~2024年(台数) 159

表 142 アジア太平洋地域:大型建設機械市場、エンジン容量別、2025年~2030年(百万米ドル) 159

表143 アジア太平洋地域:大型建設機械市場、エンジン容量別、2025年~2030年(単位) 160

表144 アジア太平洋地域:大型建設機械市場、出力別、2021年~2024年(百万米ドル) 160

表145 アジア太平洋地域:出力別大型建設機械市場、2021年~2024年(台数) 160

表146 アジア太平洋地域:出力別大型建設機械市場、2025年~2030年(百万米ドル) 161

表147 アジア太平洋地域:大型建設機械市場、出力別、2025年~2030年(台数) 161

表148 アジア太平洋地域:大型建設機械市場、用途別、2021年~2024年(百万米ドル) 161

表 149 アジア太平洋地域:大型建設機械市場、用途別、2021年~2024年 162

表 150 アジア太平洋地域:大型建設機械市場、用途別、2025年~2030年(百万米ドル) 162

表 151 アジア太平洋地域:大型建設機械市場、用途別、2025年~2030年(単位) 162

表 152 アジア太平洋地域:大型建設機械市場、最終用途産業別、2021年~2024年(百万米ドル) 163

表153 アジア太平洋地域:建設用重機市場、最終用途産業別、2021年~2024年(単位) 163

表154 アジア太平洋地域:建設用重機市場、最終用途産業別、2025年~2030年(百万米ドル) 163

表155 アジア太平洋地域:建設用重機市場、最終用途産業別、2025年~2030年(単位) 164

表156 アジア太平洋地域:建設用重機市場、国別、

2021年~2024年(単位:百万米ドル) 164

表 157 アジア太平洋地域:大型建設機械市場、国別、

2021年~2024年(台数) 164

表 158 アジア太平洋地域:大型建設機械市場、国別、

2025年~2030年(百万米ドル) 165

表 159 アジア太平洋地域:大型建設機械市場、国別、

2025~2030年(単位) 165

表 160 中国:大型建設機械市場、最終用途産業別、2021~2024年(百万米ドル) 166

表161 中国:建設用重機市場、最終用途産業別、2021年~2024年 166

表162 中国:建設用重機市場、最終用途産業別、2025年~2030年(百万米ドル) 166

表163 中国:建設用重機市場、最終用途産業別、2025年~2030年(単位) 167

表164 インド:建設用重機市場、最終用途産業別、2021年~2024年(単位:百万米ドル) 168

表165 インド:建設用重機市場、最終用途産業別、2021年~2024年 168

表166 インド:建設用重機市場、最終用途産業別、2025年~2030年(百万米ドル) 168

表167 インド:建設用重機市場、最終用途産業別、2025年~2030年(単位) 169

表168 日本:建設用重機市場、最終用途産業別、2021年~2024年(百万米ドル) 169

表169 日本:建設用重機市場、最終用途産業別、2021年~2024年(台数) 170

表170 日本:建設用重機市場、最終用途産業別、2025年~2030年(百万米ドル) 170

表171 日本:建設用重機市場、最終用途産業別、2025年~2030年(単位) 170

表172 オーストラリア:建設用重機市場、最終用途産業別、2021年~2024年(百万米ドル) 171

表173 オーストラリア:大型建設機械市場、最終用途産業別、2021年~2024年 171

表174 オーストラリア:大型建設機械市場、最終用途産業別、2025年~2030年(百万米ドル) 172

表175 オーストラリア:建設用重機市場、最終用途産業別、2025年~2030年(単位) 172

表176 アジア太平洋地域その他:建設用重機市場、最終用途産業別、2021年~2024年(百万米ドル) 173

表177 アジア太平洋地域その他:大型建設機械市場、最終用途産業別、2021年~2024年 173

表178 アジア太平洋地域その他:大型建設機械市場、最終用途産業別、2025年~2030年(百万米ドル) 173

表179 アジア太平洋地域その他:建設用重機市場、用途産業別、2025年~2030年(単位) 174

表180 ヨーロッパ:建設用重機市場、機械の種類別、2021年~2024年(単位:百万米ドル) 176

表181 ヨーロッパ:大型建設機械市場、機械の種類別、2021年~2024年(台数) 176

表182 ヨーロッパ:大型建設機械市場、機械の種類別、2025年~2030年(百万米ドル) 176

表183 ヨーロッパ:大型建設機械市場、機械の種類別、2025年~2030年(台数) 177

表184 ヨーロッパ:大型建設機械市場、推進の種類別、2021年~2024年(百万米ドル) 177

表185 ヨーロッパ:大型建設機械市場、推進種類別、2021年~2024年(単位) 177

表186 ヨーロッパ:大型建設機械市場、推進種類別、2025年~2030年(百万米ドル) 178

表187 ヨーロッパ:大型建設機械市場、推進種類別、2025年~2030年(単位) 178

表188 ヨーロッパ:大型建設機械市場、エンジン容量別、2021年~2024年(百万米ドル) 178

表 189 ヨーロッパ:大型建設機械市場、素材別、

2021~2024年(台数) 179

表 190 ヨーロッパ:大型建設機械市場、素材別、

2025~2030年(百万米ドル) 179

表191 ヨーロッパ:大型建設機械市場、エンジン容量別、2025年~2030年(単位) 179

表192 ヨーロッパ:大型建設機械市場、出力別、2021年~2024年(百万米ドル) 180

表193 ヨーロッパ:大型建設機械市場、出力別、2021年~2024年(台数) 180

表194 ヨーロッパ:大型建設機械市場、出力別、2025年~2030年(百万米ドル) 180

表195 ヨーロッパ:大型建設機械市場、出力別、2025年~2030年(台数) 181

表196 ヨーロッパ:大型建設機械市場、用途別、

2021年~2024年(百万米ドル) 181

表197 ヨーロッパ:大型建設機械市場、用途別、

2021年~2024年(台数) 181

表198 ヨーロッパ:大型建設機械市場、用途別、

2025年~2030年(百万米ドル) 182

表199 ヨーロッパ:大型建設機械市場、用途別、

2025年~2030年(台数) 182

表200 ヨーロッパ:大型建設機械市場、最終用途産業別、2021年~2024年(百万米ドル) 183

表201 ヨーロッパ:大型建設機械市場、最終用途産業別、2021年~2024年(単位) 183

表202 ヨーロッパ:大型建設機械市場、最終用途産業別、2025年~2030年(百万米ドル) 183

表203 ヨーロッパ:大型建設機械市場、最終用途産業別、2025年~2030年(単位) 184

表204 ヨーロッパ:大型建設機械市場、国別、

2021年~2024年(百万米ドル) 184

表205 ヨーロッパ:大型建設機械市場、国別、

2021年~2024年(台数) 184

表206 ヨーロッパ:大型建設機械市場、国別、

2025年~2030年(百万米ドル) 185

表207 ヨーロッパ:大型建設機械市場、国別、

2025年~2030年(台数) 185

表208 ドイツ:大型建設機械市場、最終用途産業別、2021年~2024年(百万米ドル) 186

表209 ドイツ:大型建設機械市場、最終用途産業別、2021年~2024年(単位) 186

表210 ドイツ:大型建設機械市場、最終用途産業別、2025年~2030年(百万米ドル) 186

表211 ドイツ:建設用重機市場、最終用途産業別、2025年~2030年(単位) 187

表212 フランス:建設用重機市場、最終用途産業別、2021年~2024年(百万米ドル) 187

表213 フランス:建設用重機市場、最終用途産業別、2021年~2024年(台数) 188

表214 フランス:建設用重機市場、最終用途産業別、2025年~2030年(百万米ドル) 188

表215 フランス:建設用重機市場、最終用途産業別、2025年~2030年(単位) 188

表216 英国:建設用重機市場、最終用途産業別、

2021年~2024年(百万米ドル) 189

表217 英国:建設用重機市場、最終用途産業別、

2021年~2024年(台数) 189

表218 英国:建設用重機市場、最終用途産業別、

2025年~2030年(百万米ドル) 190

表219 英国:建設用重機市場、最終用途産業別、

2025年~2030年(台数) 190

表220 ロシア:建設用重機市場、最終用途産業別、2021年~2024年(百万米ドル) 191

表221 ロシア:建設用重機市場、最終用途産業別、2021年~2024年(単位) 191

表222 ロシア:建設用重機市場、最終用途産業別、2025年~2030年(百万米ドル) 191

表223 ロシア:建設用重機市場、最終用途産業別、2025年~2030年(単位) 192

表224 ヨーロッパその他:建設用重機市場、最終用途産業別、2021年~2024年(百万米ドル) 192

表225 ヨーロッパその他:大型建設機械市場、最終用途産業別、2021年~2024年(単位) 193

表226 ヨーロッパその他:大型建設機械市場、最終用途産業別、2025年~2030年(百万米ドル) 193

表227 ヨーロッパのその他地域:大型建設機械市場、用途産業別、2025年~2030年(単位) 193

表228 北米:大型建設機械市場、機械の種類別、2021年~2024年(百万米ドル) 195

表229 北米:大型建設機械市場、機械の種類別、2021年~2024年(台数) 195

表230 北米:大型建設機械市場、機械の種類別、2025年~2030年(百万米ドル) 195

表231 北米:大型建設機械市場、機械の種類別、2025年~2030年(台数) 196

表 232 北米:大型建設機械市場、推進種類別、2021年~2024年(百万米ドル) 196

表 233 北米:大型建設機械市場、推進種類別、2021年~2024年(台数) 196

表234 北米:大型建設機械市場、推進種類別、2025年~2030年(百万米ドル) 197

表235 北米:大型建設機械市場、推進種類別、2025年~2030年(単位) 197

表236 北米:大型建設機械市場、エンジン容量別、2021年~2024年(百万米ドル) 197

表237 北米:大型建設機械、素材別、

2021年~2024年(台数) 198

表238 北米:大型建設機械市場、素材別、2025年~2030年(百万米ドル) 198

表239 北米:大型建設機械市場、エンジン容量別、2025年~2030年(単位) 198

表240 北米:大型建設機械市場、出力別、2021年~2024年(百万米ドル) 199

表241 北米:大型建設機械市場、出力別、2021年~2024年(台数) 199

表242 北米:大型建設機械市場、出力別、2025年~2030年(百万米ドル) 199

表243 北米:大型建設機械市場、出力別、2025年~2030年(単位) 200

表244 北米:大型建設機械市場、用途別、2021年~2024年(百万米ドル) 200

表245 北米:大型建設機械市場、用途別、2021年~2024年(単位) 200

表246 北米:大型建設機械市場、用途別、2025年~2030年(百万米ドル) 201

表247 北米:大型建設機械市場、用途別、2025年~2030年(単位) 201

表248 北米:大型建設機械市場、最終用途産業別、2021年~2024年(百万米ドル) 202

表249 北米:大型建設機械市場、最終用途産業別、2021年~2024年(単位) 202

表250 北米:大型建設機械市場、最終用途産業別、2025年~2030年(百万米ドル) 202

表251 北米:大型建設機械市場、最終用途産業別、2025年~2030年(単位) 203

表252 北米:大型建設機械市場、国別、2021年~2024年(百万米ドル) 203

表253 北米:大型建設機械市場、国別、2021年~2024年(単位) 203

表254 北米:大型建設機械市場、国別、2025年~2030年(百万米ドル) 204

表255 北米:大型建設機械市場、国別、2025年~2030年(単位) 204

表256 アメリカ:大型建設機械市場、エンドユーザー産業別、

2021年~2024年(単位:百万米ドル) 205

表257 アメリカ:大型建設機械市場、材料別、

2021年~2024年(単位) 205

表258 アメリカ:大型建設機械市場、材料別、

2025年~2030年(単位:百万米ドル) 205

表259 アメリカ:大型建設機械市場、材料別、

2025年~2030年(単位) 206

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/