米国は、主に外科手術の実施件数が多いことと、血栓症のリスクを高める糖尿病、癌、肥満などの慢性疾患が広く蔓延していることから、地域における主要な市場として際立っています。米国立慢性疾患予防健康増進センターによる2024年の調査報告書によると、米国人の約1億2900万人が1つ以上の重大な慢性疾患を抱えており、そのうち42%が2つ以上の疾患を患い、12%が5つ以上の疾患を抱えています。 死因の上位10位のうち5つは、予防や治療が可能な慢性疾患と強く関連しています。慢性疾患は、年間4兆1000億米ドルに上る米国の医療費の90%を占めており、その蔓延率は過去20年間で着実に増加しています。これに加えて、血栓塞栓症に関連する再入院の削減にますます重点が置かれるようになっているため、米国では需要がさらに高まっています。同時に、ヘパリン製剤の改善と副作用の最小化に向けた製薬会社による広範な研究開発(R&D)活動が市場の潜在性を高めています。さらに、外来処置や在宅での抗凝固療法という新たな傾向も、米国におけるヘパリンの市場シェアを支えています。また、血栓症予防に対する認識の高まりも、市場の見通しを明るくしています。

ヘパリン市場の動向

継続的な技術革新

効率性と安全性の向上を目的としたヘパリン生産への投資の増加が市場を後押ししています。例えば、米国だけでも年間90万件以上の心臓手術が行われており、そのうちCABGが大きな割合を占めていることが業界レポートで報告されています。この事実だけでも、手術中に不可欠な抗凝固剤としてヘパリンの需要が高まっています。さらに、遺伝子組み換えDNA技術や抽出方法の改善といった進歩により、より純度が高く安定したヘパリンの生産が広く行われるようになり、これが市場を後押ししています。例えば、Momenta Pharmaceuticalsは、組換え技術を用いた合成ヘパリンの開発を先導し、それにより、信頼性が高く、汚染のない供給の確保を目指しています。さらに、2024年4月には、ヘパリン起因性血小板減少症の患者への治療提供を改善するために、研究チームが電子医療記録(EHR)に組み込む3つの品質改善策を作成しました。

医療インフラの改善

拡大する医療インフラと抗凝固療法に対する意識の高まりにより、新たな状況下でのヘパリンの広範な適用が促進されています。世界経済フォーラムの報告書によると、2021年の世界の医療費は9兆8000億米ドルに達し、世界のGDPの10.3%を占めるという驚くべき結果となりました。さらに、中南米やアジア太平洋地域の国々では、現地での生産や流通の取り組みにより、さまざまな病状に対するヘパリンの使用が増加しています。例えば、インドのBharat Serums and Vaccines Ltd.は、国内および地域内の需要を満たすべく、ヘパリンの供給と生産に積極的に取り組んでいます。これらの地域におけるヘパリンの入手しやすさと価格の手頃さは、外科手術や心臓血管疾患の管理に不可欠であり、それによってヘパリン業界の規模が拡大しています。

ヘパリン代替品の人気が高まる

合成ヘパリン代替品に対する需要は、動物由来ヘパリンに関連するサプライチェーンや安全性の懸念に対処するこれらの製品により、高まっています。ある業界レポートによると、2020年には米国で心血管疾患が928,741件の死亡原因となっており、冠動脈性心疾患や脳卒中などの発症率が上昇し続けているため、安全で効果的な抗凝固療法の必要性が高まっています。さらに、グラクソ・スミスクラインが開発したフォンダパリヌクス(アリクストラ)などの合成代替品は、安定した品質を提供し、汚染のリスクを低減します。これらの製品は、動物性タンパク質に対する特定の感受性やアレルギーを持つ患者の管理に特に有用です。合成ヘパリンの承認と開発により、信頼性の高い抗凝固療法の選択肢が提供され、高度な医療ソリューションを優先する地域におけるヘパリン市場の成長を促進しています。

ヘパリン業界のセグメンテーション:

IMARC Groupは、世界のヘパリン市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は製品、供給源、投与方法、用途、エンドユーザー、流通チャネルに基づいて分類されています。

製品別分析:

- 未分画ヘパリン

- 低分子量ヘパリン(LMWH)

- 超低分子量ヘパリン(ULMWH)

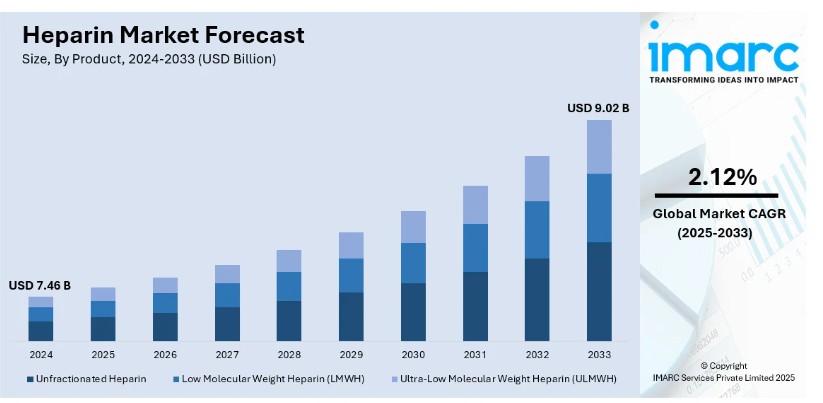

低分子量ヘパリン(LMWH)は2024年に63.3%の市場シェアを占め、市場をリードしました。低分子量ヘパリン(LMWH)は、抗凝固特性を持つヘパリンの改良型であり、未分画ヘパリンと比較して、より予測可能な反応、より長い半減期、骨粗しょう症やヘパリン起因性血小板減少症のリスクが低いなどの利点があります。この分野における注目すべき新製品としては、血栓塞栓性障害の予防と治療の臨床現場における標準となっているサノフィ社のクレキサン(エノキサパリン)があります。 また、静脈血栓塞栓症の治療に有効で、がん患者の再発性血栓リスクの低減にも使用されていることで知られるファイザー社のフラグミン(ダルテパリン)も、重要な新製品です。

ソース別分析:

- ウシ

- ブタ

ブタは2024年に90%の市場シェアを占め、市場をリードしました。ブタの腸から抽出されるブタ由来ヘパリンは、血栓の予防と治療に効果があるため、医療現場では依然として重要な抗凝固剤です。サプライチェーンの脆弱性や汚染リスクに対する懸念があるにもかかわらず、ブタ由来ヘパリンは引き続き広く使用されています。この分野における注目すべき新製品は、ファイザー社のヘパリンナトリウム注射剤で、手術や透析など、さまざまな適応症で病院で広く使用されています。

投与経路別分析:

- 経口

- 非経口

2024年には経口が市場をリードしました。ヘパリンの経口投与は、この分野で有望な進展をもたらしています。注目すべき新製品の発売としては、バイエルとヤンセン・ファーマスーティカルが「イグザレルト」として販売しているリバーロキサバンが挙げられます。これは抗凝固療法における大きな進歩です。 研究開発(R&D)は、ヘパリンの効能と経口投与の利便性を組み合わせることを目指し、真の経口ヘパリン製剤の開発に引き続き重点的に取り組んでいます。これは将来的に抗凝固療法に革命をもたらす可能性があります。

用途別分析:

- 心房細動および心臓発作

- 脳卒中

- 深部静脈血栓症(DVT

- 肺塞栓症(PE

- その他

心房細動と心筋梗塞は、これらの疾患における有効な抗凝固療法の必要性が高く、有病率も高いことから、2024年には市場をリードする見通しです。心房細動は一般的な心不整脈であり、脳卒中のリスクを大幅に高めるため、血栓塞栓症の予防にはヘパリンなどの抗凝固薬の使用が必要となります。同様に、心臓発作の際には、さらなる血栓形成を防ぎ、患者を安定させるために、即時の抗凝固療法が不可欠です。 これらの心血管疾患の発生率の高まりにより、ヘパリンに対する需要が大幅に増加しています。 急性期管理や合併症の予防におけるヘパリンの有効性が注目されています。 その結果、ヘパリン市場は、リスクが高くヘパリンを必要とする患者層へのソリューション提供に重点的に取り組んでおり、市場細分化における中心的な役割を担っています。

エンドユーザー別分析:

- 病院

- 診療所

- 在宅医療

- 外来手術センター

- その他

ヘパリンが広く使用される急性期医療や集中治療の管理において重要な役割を担うため、2024年には病院が市場をリードしました。病院環境では、ヘパリンはさまざまな血栓塞栓性疾患の予防と治療、手術を受ける患者の管理、集中治療室(ICU)患者のサポートの要となっています。例えば、ファイザー社のヘパリンナトリウム注射剤は、心臓手術中の抗凝固の確保から寝たきりの患者の深部静脈血栓症の予防まで、さまざまな用途で病院で一般的に使用されています。

流通チャネル別分析:

- 病院薬局

- 小売薬局

- ドラッグストア

- オンラインストア

- その他

ヘパリンなどの重要な医薬品への迅速かつ効率的なアクセスを提供するという重要な役割を担う病院薬局が、2024年には市場をリードしました。これらの薬局は、特に外科手術、集中治療、救急治療などの入院患者向け抗凝固薬の需要の高まりに対応しています。医療サービス提供者との直接的な統合により、ヘパリンのタイムリーな配送と投与が保証され、患者の治療結果が向上します。さらに、病院薬局は、厳格な品質管理と規制基準への準拠により信頼されており、これは敏感な薬剤にとって不可欠です。これらの施設の集中管理型という性質は、市場における主要な流通チャネルとしての地位をさらに強固なものにしています。

地域分析

- ヨーロッパ

- 北米

- アジア太平洋

- 中東およびアフリカ

- 中南米

2024年には北米が最大の市場シェア36%を占めました。北米市場は、心血管疾患の罹患率の高さ、高度な医療インフラ、医療研究への多額の投資に牽引された堅調な需要が特徴です。特に米国では、血栓塞栓性疾患の予防と治療を目的として、病院や診療所でヘパリンが広く使用されています。例えば、ファイザー社のヘパリンナトリウム注射剤は米国の医療施設で定番となっており、手術中や深部静脈血栓症、肺塞栓症などの症状の管理に広く使用されています。カナダでは、レオ・ファーマ社のイノヘプ(ティンザパリン)が同様の適応症で一般的に使用されており、この地域における効果的な抗凝固療法への依存度の高さを示しています。この他にも、ヘパリンの処方や投与方法の改善を目的とした研究開発(R&D)の継続的な取り組みが市場を後押ししています。

ヘパリン市場の地域別要点:

米国ヘパリン市場分析

2024年には、米国は北米市場の86.5%のシェアを占めていました。研究論文で強調されているように、心血管疾患は依然として米国における最大の死因であり、2020年には928,741人の死者を出しています。CVDによるこのような大きな負担により、ヘパリンなどの治療の必要性は増加し続けています。2018年から2019年の間、CVDの総費用は4073億米ドルで、医療費の直接費用は2514億米ドル、生産性の低下と死亡率による費用は1559億米ドルでした。冠状動脈性心臓病がCVDによる死亡の大部分を占めています。 冠状動脈性心臓病による死亡は全体の約41.2%を占め、次いで脳卒中が17.3%、心不全が9.2%、その他CVDによる死亡となっています。 これらの高い発生率は、抗凝固療法、特に心臓手術(CABGを含む)を受ける患者に不可欠な治療であるヘパリンの需要を押し上げています。米国では、高齢化により必要とされる抗凝固薬の数が増加するため、CVD発症率の増加に伴いヘパリンの需要も増加するでしょう。現在、ベクトン・ディッキンソン社とファイザー社が市場をリードしていますが、医療の連続性全体にわたって不可欠なヘパリン製品を提供することで、引き続き市場を独占しています。これにより、より多くの患者がヘパリン製品を利用できるようになり、治療結果の改善につながっています。

欧州ヘパリン市場分析

欧州のヘパリン市場は、医療へのアクセス増加、高齢者人口の増加、および心血管系疾患の発生率の増加により、好影響を受けています。欧州心臓病ネットワーク(European Heart Network)によると、欧州では約4,900万人が心血管系疾患を患っており、ヘパリンの需要を大きく牽引しています。心血管系疾患の患者数が増加するにつれ、欧州の医療制度では抗凝固療法がますます重視されるようになり、ヘパリンはDVTや心房細動などの疾患の管理において最優先の治療薬となっています。ドイツやフランスなどの国々は、標準ヘパリンと低分子ヘパリンの処方を増やすことで主導的な役割を果たしています。 欧州医薬品庁(EMA)などの厳格な規制当局は、ヘパリン製品が許容できる安全基準を満たしていることを保証しており、臨床医がヘパリンの使用を好む理由となっています。 レオファーマやサノフィなどの企業は、欧州大陸全体で市場シェアを拡大しながら、治療効果と安全性をさらに高めるために研究開発に多額の投資を行い、市場に積極的に貢献しています。

アジア太平洋地域におけるヘパリン市場の分析

アジア太平洋地域におけるヘパリン市場の急速な成長は、医療費の増加と心血管疾患の蔓延に起因しています。「2022年の中国における心血管の健康と疾患に関する報告書」によると、2005年から2020年の間に、中国における心血管疾患による死亡者数は309万人から458万人に増加しており、これは抗凝固療法の主要な治療薬であるヘパリンの需要を大幅に押し上げる要因となっています。心血管疾患の増加傾向に伴い、中国やインドなどの国々では、特に病院や医療センターでヘパリン療法の需要が高まっています。また、インドの2023-2024年度の医療予算は約115億米ドルであり、インフラ開発に充てられているため、ヘパリン市場が拡大しています。この地域では、心臓血管疾患以外にも肺塞栓症や深部静脈血栓症の症例が増えており、いずれもヘパリンを必要としています。また、アジア太平洋地域では、現地メーカーがグローバル製薬企業と提携し、地域全体におけるヘパリン製品の供給と入手可能性を高めることで、グローバル市場での地位を確立しようとしており、研究開発への投資も増加しています。

ラテンアメリカにおけるヘパリン市場の分析

ラテンアメリカにおけるヘパリン市場は、心臓血管疾患に苦しむ人々が増え、高齢化が進むにつれ、ヘルスケアの需要が高まっているため、拡大しています。 OECDの報告によると、ラテンアメリカでは心臓血管疾患が全死亡の約30%を占めており、これがヘパリン製品の需要を直接的に高めています。 特に重要なのはブラジルで、同地域最大の経済大国であるブラジルでは、医療インフラに重点を置いており、医療分野の近代化に多大な投資を行っています。ブラジルの医療制度では抗凝固療法が重視されているため、病院や診療所でのヘパリンの利用はより手に入りやすくなり、使用も増えています。 メキシコやコロンビアでは、銃の所有に関する法律の緩和や医療への意識の高まりと並んで、半自律的な傾向がヘパリンの需要を押し上げており、特に外科手術や外傷の合併症の治療にヘパリンが使用されています。ヘパリン製品のラテンアメリカ全域での開発と販売促進の主導的役割を担う企業には、Laboratorios HeberやInstituto Bioclonなどがあります。

中東およびアフリカのヘパリン市場分析

中東およびアフリカを拠点とするヘパリン市場は、心臓関連疾患の増加と医療インフラの拡大により、着実に成長を続けています。実際、調査記事によると、この地域では他の原因による死亡よりも心血管疾患による死亡が多く、毎年約200万人が死亡していると報告されています。この継続的な上昇傾向により、この地域の病院で使用されるヘパリンのような効果的な薬剤の需要が大幅に高まっています。サウジアラビアとアラブ首長国連邦(UAE)では、医療の近代化に大規模な投資を行っているため、外科手術用だけでなく、集中治療室でもヘパリンの需要が高まっています。医薬品部門がより発展している南アフリカでは、現地消費および輸出の両方においてヘパリンの使用が増加しています。 政府による医療プログラムへの支援と併せて、この地域の医療インフラの改善が市場をさらに活性化させるでしょう。 医療費の増加と心臓血管疾患に対する認識の高まりが相まって、中東およびアフリカは世界的なヘパリン市場において成長分野となっています。

ヘパリン業界の主要企業:

市場をリードする企業は、ヘパリン製品の有効性と安全性を高めるため、改良された処方と投与方法の開発に研究開発に多額の投資を行っています。こうした取り組みは、医療ニーズにより効率的に対応し、潜在的な副作用を低減することを目的としています。新たな市場を開拓し、収益源を多様化するために、大手メーカーは流通ネットワーク、製造施設、販売業務を新興市場に確立することで、地理的な存在感を拡大しています。さらに、顧客の信頼と規制当局の承認を維持するために、高度な品質管理対策、適正製造基準(GMP)の順守、サプライチェーンの透明性確保にも投資しています。ヘパリン業界の分析によると、主要企業は、ヘパリンベースの治療法を共同で推進するために、研究機関、医療提供者、製薬会社との戦略的提携も結んでいます。

このレポートでは、ヘパリン市場の主要企業の包括的な分析と、以下を含むすべての主要企業の詳しい企業概要を提供しています。

- GlaxoSmithKline Plc

- Shenzhen Hepalink Pharmaceutical Co., Ltd

- Pfizer Inc.

- LEO Pharma A/S

- Sanofi S.A.

- Dr. Reddy’s Laboratories Ltd.

- Teva Pharmaceutical Industries Ltd.

- Aspen Holdings

- Baxter International Inc.

- Hebei Changshan Biochemical Pharmaceutical Co. Ltd.

- Sandoz International GmbH

- Opocrin S.p.A.

- Sichuan Deebio Pharmaceutical Co., Ltd.

- Dongying Tiandong Pharmaceutical Co. Ltd.

最新ニュースと動向:

- 2024年12月:東営天元製薬は、ブタの腸粘膜から生成されたヘパリンにおけるウシ肺から得られたヘパリンの含有量を測定する方法に関する特許申請を行ったと発表しました。

- 2024年11月:ブリストル・マイヤーズスクイブ社は、米国心臓協会の年次学術会議で、循環器系パイプラインのデータを発表したと報告しています。

- 2024年2月:スマート輸液療法の大手企業であるB. Braun Inc.は、0.9%塩化ナトリウム注射液にヘパリンを2000単位配合した製品を発売しました。

- 2024年2月:ロシュ社は、経口抗Xa因子阻害剤であるアピキサバン、エドキサバン、リバーロキサバンに特化した3つの凝固検査を、CEマークを承認する欧州諸国で導入しました。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のヘパリン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品別市場内訳

5.5 供給源別市場内訳

5.6 投与経路別市場内訳

5.7 用途別市場内訳

5.8 エンドユーザー別市場

5.9 流通チャネル別市場

5.10 地域別市場

5.11 市場予測

6 製品別市場

6.1 未分画ヘパリン

6.1.1 市場動向

6.1.2 市場予測

6.2 低分子量ヘパリン(LMWH)

6.2.1 市場動向

6.2.2 市場予測

6.3 超低分子量ヘパリン(ULMWH)

6.3.1 市場動向

6.3.2 市場予測

7 供給源別市場内訳

7.1 ウシ

7.1.1 市場動向

7.1.2 市場予測

7.2 ブタ

7.2.1 市場動向

7.2.2 市場予測

8 投与方法別市場

8.1 経口

8.1.1 市場動向

8.1.2 市場予測

8.2 非経口

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場

9.1 心房細動および心臓発作

9.1.1 市場動向

9.1.2 市場予測

9.2 脳卒中

9.2.1 市場動向

9.2.2 市場予測

9.3 深部静脈血栓症(DVT)

9.3.1 市場動向

9.3.2 市場予測

9.4 肺塞栓症(PE)

9.4.1 市場動向

9.4.2 市場予測

9.5 その他

9.5.1 市場動向

9.5.2 市場予測

10 エンドユーザー別市場

10.1 病院

10.1.1 市場動向

10.1.2 市場予測

10.2 診療所

10.2.1 市場動向

10.2.2 市場予測

10.3 在宅医療

10.3.1 市場動向

10.3.2 市場予測

10.4 外来外科センター

10.4.1 市場動向

10.4.2 市場予測

10.5 その他

10.5.1 市場動向

10.5.2 市場予測

11 流通チャネル別市場

11.1 病院薬局

11.1.1 市場動向

11.1.2 市場予測

11.2 小売薬局

11.2.1 市場動向

11.2.2 市場予測

11.3 ドラッグストア

11.3.1 市場動向

11.3.2 市場予測

11.4 オンラインストア

11.4.1 市場動向

11.4.2 市場予測

11.5 その他

11.5.1 市場動向

11.5.2 市場予測

12 地域別市場規模

12.1 ヨーロッパ

12.1.1 市場動向

12.1.2 市場予測

12.2 北米

12.2.1 市場動向

12.2.2 市場予測

12.3 アジア太平洋

12.3.1 市場動向

12.3.2 市場予測

12.4 中東およびアフリカ

12.4.1 市場動向

12.4.2 市場予測

12.5 ラテンアメリカ

12.5.1 市場動向

12.5.2 市場予測

13 SWOT分析

13.1 概要

13.2 強み

13.3 弱み

13.4 機会

13.5 脅威

14 価値連鎖分析

15 ポーターのファイブフォース分析

15.1 概要

15.2 買い手の交渉力

15.3 サプライヤーの交渉力

15.4 競争の度合い

15.5 新規参入の脅威

15.6 代替品の脅威

16 価格分析

17 競合状況

17.1 市場構造

17.2 主要企業

17.3 主要企業のプロフィール

17.3.1 グラクソ・スミスクライン

17.3.2 深セン・ヘパリリンク製薬株式会社

17.3.3 ファイザー株式会社

17.3.4 レオ・ファーマ A/S

17.3.5 サノフィ S.A.

17.3.6 ドクター・レディーズ・ラボラトリーズ株式会社

17.3.7 Teva Pharmaceutical Industries Ltd.

17.3.8 Aspen Holdings

17.3.9 Baxter International Inc.

17.3.10 Hebei Changshan Biochemical Pharmaceutical Co. Ltd.

17.3.11 Sandoz International GmbH

17.3.12 Opocrin S.p.A.

17.3.13 四川徳邦医薬有限公司

17.3.14 東営天元医薬有限公司

図表

図1:世界:ヘパリン市場:主な推進要因と課題

図2:世界:ヘパリン市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:ヘパリン市場:製品別内訳(2024年、%)

図4:世界:ヘパリン市場:供給源別内訳(2024年、%)

図5:世界:ヘパリン市場:投与経路別内訳(2024年、%)

図6:世界:ヘパリン市場:用途別内訳(2024年、%)

図7:世界:ヘパリン市場:エンドユーザー別内訳(2024年、%)

図8:世界:ヘパリン市場:流通チャネル別内訳(2024年、%)

図9:世界:ヘパリン市場:地域別内訳(2024年、%)

図10:世界:ヘパリン市場予測:売上高(10億米ドル単位)、2025年~2033年

図11:世界:ヘパリン業界:SWOT分析

図12:世界:ヘパリン業界:バリューチェーン分析

図13:世界:ヘパリン業界:ポーターのファイブフォース分析

図14:世界:ヘパリン(未分画)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:ヘパリン(未分画)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:ヘパリン(低分子量)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:ヘパリン(低分子量)市場予測:売上高(百万米ドル)、2025年から2033年

図18:世界:ヘパリン(超低分子量)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:ヘパリン(超低分子量)市場予測:売上高(百万米ドル)、2025年から2033年

図20:世界:ヘパリン(ウシ)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:ヘパリン(ウシ)市場予測:売上高(百万米ドル)、2025年~2033年

図22:世界:ヘパリン(ブタ)市場:売上高(百万米ドル)、2019年および2024年

図23:世界:ヘパリン(ブタ)市場予測:売上高(百万米ドル)、2025年~2033年

図24:世界:ヘパリン(経口投与)市場:売上高(百万米ドル)、2019年および2024年

図25:世界:ヘパリン(経口投与)市場予測:売上高(百万米ドル)、2025年~2033年

図26:世界:ヘパリン(非経口)市場:売上高(百万米ドル)、2019年および2024年

図27:世界:ヘパリン(非経口)市場予測:売上高(百万米ドル)、2025年~2033年

図28:世界:ヘパリン(心房細動および心臓発作)市場:売上高(百万米ドル)、2019年および2024年

図29:世界:ヘパリン(心房細動および心臓発作)市場予測:売上高(百万米ドル)、2025年から2033年

図30:世界:ヘパリン(脳卒中)市場:売上高(百万米ドル)、2019年および2024年

図31:世界:ヘパリン(脳卒中)市場予測:売上高(百万米ドル)、2025年~2033年

図32:世界:ヘパリン(深部静脈血栓症)市場:売上高(百万米ドル)、2019年および2024年

図33:世界:ヘパリン(深部静脈血栓症)市場予測:売上高(百万米ドル)、2025年~2033年

図34:世界:ヘパリン(肺塞栓症)市場:売上高(百万米ドル)、2019年および2024年

図35:世界:ヘパリン(肺塞栓症)市場予測:売上高(百万米ドル)、2025年~2033年

図36:世界:ヘパリン(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図37:世界:ヘパリン(その他の用途)市場予測:売上高(百万米ドル)、2025年から2033年

図38:世界:ヘパリン(病院)市場:売上高(百万米ドル)、2019年および2024年

図39:世界:ヘパリン(病院)市場予測:売上高(百万米ドル)、2025年~2033年

図40:世界:ヘパリン(クリニック)市場:売上高(百万米ドル)、2019年および2024年

図41:世界:ヘパリン(クリニック)市場予測:売上高(百万米ドル)、2025年~2033年

図42:世界:ヘパリン(在宅医療)市場:売上高(百万米ドル)、2019年および2024年

図43:世界:ヘパリン(在宅医療)市場予測:売上高(百万米ドル)、2025年~2033年

図44:世界:ヘパリン(外来外科センター)市場:売上高(百万米ドル)、2019年および2024年

図45:世界:ヘパリン(外来外科センター)市場予測:売上高(百万米ドル)、2025年~2033年

図46:世界:ヘパリン(その他エンドユーザー)市場:売上高(百万米ドル)、2019年および2024年

図47:世界:ヘパリン(その他エンドユーザー)市場予測:売上高(百万米ドル)、2025年~2033年

図48:世界:ヘパリン市場:病院薬局を通じた売上(百万米ドル)、2019年および2024年

図49:世界:ヘパリン市場予測:病院薬局を通じた売上(百万米ドル)、2025年~2033年

図50:世界:ヘパリン市場:小売薬局による売上(百万米ドル)、2019年および2024年

図51:世界:ヘパリン市場予測:小売薬局による売上(百万米ドル)、2025年~2033年

図52:世界:ヘパリン市場:ドラッグストアによる売上(百万米ドル)、2019年および2024年

図 53: 世界:ヘパリン市場予測:ドラッグストアでの売上(百万米ドル)、2025年~2033年

図 54: 世界:ヘパリン市場:オンラインストアでの売上(百万米ドル)、2019年および2024年

図 55: 世界:ヘパリン市場予測:オンラインストアでの売上(百万米ドル)、2025年~2033年

図56:世界:ヘパリン市場:その他の流通チャネルを通じた売上(百万米ドル)、2019年および2024年

図57:世界:ヘパリン市場予測:その他の流通チャネルを通じた売上(百万米ドル)、2025年~2033年

図58:ヨーロッパ:ヘパリン市場:売上高(百万米ドル)、2019年および2024年

図59:ヨーロッパ:ヘパリン市場予測:売上高(百万米ドル)、2025年~2033年

図60:北米:ヘパリン市場:売上高(百万米ドル)、2019年および2024年

図61:北米:ヘパリン市場予測:売上高(百万米ドル)、2025年~2033年

図62:アジア太平洋地域:ヘパリン市場:売上高(百万米ドル)、2019年および2024年

図63:アジア太平洋地域:ヘパリン市場予測:売上高(百万米ドル)、2025年~2033年

図64:中東およびアフリカ:ヘパリン市場:売上高(百万米ドル)、2019年および2024年

図65:中東およびアフリカ:ヘパリン市場予測:売上高(百万米ドル)、2025年~2033年

図66:中南米:ヘパリン市場:売上高(百万米ドル)、2019年および2024年

図67:中南米:ヘパリン市場予測:売上高(百万米ドル)、2025年~2033年

表の一覧

表1:世界:ヘパリン市場:主な業界動向、2024年および2033年

表2:世界:ヘパリン市場予測:製品別内訳(百万米ドル)、2025年~2033年

表3:世界:ヘパリン市場予測:供給源別内訳(百万米ドル)、2025年~2033年

表4:世界:ヘパリン市場予測:投与経路別内訳(百万米ドル)、2025年~2033年

表5:世界:ヘパリン市場予測:用途別内訳(百万米ドル)、2025年~2033年

表6:世界:ヘパリン市場予測:エンドユーザー別内訳(百万米ドル)、2025年~2033年

表7:世界:ヘパリン市場予測:流通チャネル別内訳(百万米ドル)、2025年~2033年

表8:世界:ヘパリン市場予測:地域別内訳(百万米ドル)、2025年~2033年

表9:世界:ヘパリン市場構造

表10:世界:ヘパリン市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/