市場の集中と特性

業界の成長段階は高く、そのペースは加速しています。高圧バルーンカテーテル業界は、末梢血管形成術の処置の増加と新製品の発売の増加により、高い成長率を特徴としています。例えば、市場で活躍する有力企業の1つであるZylox-Tonbridge Medical Technology Co., Ltd.は、2026年に超高圧バルーンカテーテルを発売する予定です。

この業界では、素材、技術、医療処置の進歩を原動力として、技術革新が著しく進んでいます。 主にインターベンショナル心臓学や血管治療に使用されるこれらのカテーテルは、安全性、有効性、使いやすさに対する高まる需要に応えるべく進化を遂げています。 技術革新には、耐久性を高め、血管壁により適合する新しいバルーン素材の開発が含まれ、処置中の合併症リスクを低減します。また、バルーンカテーテルと薬剤送達システムを組み合わせたハイブリッド機器の使用が増加しており、再狭窄を軽減し、長期成績を改善する局所治療が可能になっています。低侵襲処置への移行により、患者の回復時間を最適化し、入院期間を短縮する革新的な製品への需要が高まっています。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、製品承認を得るためにメーカーが遵守しなければならない厳格な基準を設けています。これらの規制は患者の安全を確保するために不可欠ですが、広範な試験や文書化の要件により、市場参入の障壁となる可能性もあります。さらに、メディケアやメディケイドなどの政府プログラムによる有利な償還政策は、高圧バルーンカテーテルの入手可能性を大幅に高めます。しかし、規制プロセスはメーカーにとって時間とコストがかかるものであり、中小企業の革新や市場参入に悪影響を及ぼす可能性があります。

企業が使用ポートフォリオの拡大、シナジー効果の活用、新規市場への参入を模索する中、業界では活発なM&A(合併・買収)活動が展開される見通しです。大手企業は、最先端技術へのアクセスを確保するために小規模なイノベーターを買収しており、一方、流通ネットワークの強化を目的とした戦略的提携も生まれています。

業界にとっての代替品という脅威は、大幅に緩和されています。有力な代替品としては、高圧用途向けに設計されたものではないものの、費用対効果に優れ、広く使用されている拡張処置用の従来型バルーンカテーテルがあります。 これらのカテーテルは、高圧機能が重要ではない、要求の低い処置に適している可能性があります。 さらに、血管病変に対する有効な選択肢として、ステントベースの技術、特に薬剤溶出ステントが登場しています。 これらのステントは、バルーン血管形成術の繰り返し実施の必要性を軽減することが多く、治療の状況を大きく変えています。

業界の主要企業は、市場での存在感を高め、高まる需要に対応するために、地域拡大戦略を採用する傾向が強まっています。例えば、2023年2月、SIS Medical AGは、米国で「ツインウォール」技術を採用したPTCA(経皮的冠動脈形成術)拡張カテーテル「OPN NC」の発売を発表しました。

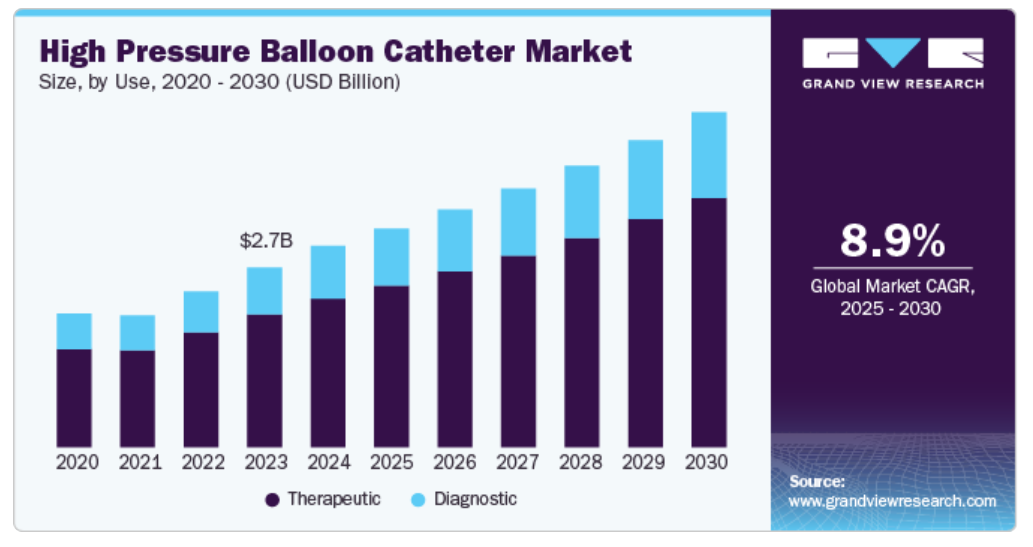

使用インサイト

治療セグメントは2024年には最大の収益シェア約73.86%を占めました。高圧バルーンカテーテルは、特に血管形成術やステント留置術などの介入処置に不可欠であり、それらによって狭くなった動脈を拡張し、血流を回復させ、患者の予後を改善します。この治療用途は、即時の医療ニーズに対応するだけでなく、冠動脈疾患などの疾患に苦しむ患者の生活の質を大幅に向上させます。

さらに、高齢化と相まって慢性疾患の有病率が増加しているため、効果的な治療介入の需要が高まっています。技術の進歩により、性能と安全性が向上したより洗練された高圧バルーンカテーテルが開発され、臨床現場での魅力がさらに高まっています。

一方、診断セグメントは、心血管疾患の増加、低侵襲処置に対する認識の高まり、カテーテル設計における技術進歩により、2025年から2030年にかけて大幅な成長が見込まれています。高圧バルーンカテーテルは、さまざまな診断処置、特に動脈閉塞や血管病変の評価および治療に不可欠なツールです。主に血管形成術の処置で使用され、狭くなった動脈を拡張し、診断用画像剤の送達を促進します。

さらに、特に新興市場における医療インフラへの投資の増加により、市場のセグメント成長がさらに加速することが期待されています。

材料別洞察

2024年には、ナイロンが最大の収益シェアを占め、約52.26%となりました。ナイロンセグメントの優位性に最も大きく寄与する要因のひとつは、その優れた機械的特性です。ナイロンは高い引張強度、柔軟性、耐久性で知られており、高圧用途に理想的な素材です。バルーンカテーテルに使用された場合、ナイロンは構造的完全性を損なうことなく、高圧膨張の厳しい条件に耐えることができます。血管形成術などの処置では、バルーンを素早く膨張させ、高い圧力に耐えなければ最適な結果を得ることができないため、この弾力性は不可欠です。

さらに、ナイロンは優れた伸長特性を示し、膨張プロセス中に伸長して適応することができます。この特性は極めて重要であり、血管の形状にバルーンを適合させることで、病変部位全体を確実に十分に拡張し、より効果的な治療を実現します。この適応性により、血管壁の解離や損傷のリスクも最小限に抑えられ、処置中の患者の安全性も向上します。高圧バルーンカテーテルの素材を選ぶ際には、費用対効果も重要な考慮事項となります。ナイロンは、ポリウレタンやポリエチレンテレフタレート(PET)などのポリエステルと比較して、一般的に価格が手頃です。

ポリエステルセグメントは、2025年から2030年にかけて最も急速に成長すると予想されています。ポリエステルは高い引張強度と耐破壊性を備えており、膨張時に高圧に耐える必要がある機器に理想的な素材です。この耐久性により、ポリエステル製バルーンは、構造的完全性を損なうことなく、狭くなった動脈や閉塞部を効果的に拡張することができます。臨床医や医療従事者は、このような厳しい条件下でも確実に機能する素材を優先的に使用しており、予測期間中にポリエステルベースのカテーテルの需要が高まると考えられます。

用途別洞察

循環器疾患の有病率の上昇、介入技術の進歩、バルーンカテーテル技術の有効性、低侵襲アプローチを優先する医療環境の進化により、2024年には循環器科が最大の収益シェアを占めると予測されます。冠動脈疾患、心筋虚血、その他の血管障害などの疾患では、血流を回復させるために迅速かつ効率的な介入が必要です。高圧バルーンカテーテルは、狭くなった動脈を拡張する血管形成術を可能にするため、これらの疾患の治療に不可欠なツールとなっています。人口の高齢化、生活様式の変化、肥満率の上昇などの要因により、CVDの発生率は増加の一途をたどっており、バルーン血管形成術を含む効果的な治療法への需要が高まっています。これにより、心臓病学分野は、この市場で最大かつ最も重要な用途として位置づけられています。

泌尿器科分野は、泌尿器疾患の発生率が増加しているため、2025年から2030年にかけて著しい成長が見込まれています。 尿路閉塞、前立腺肥大症(BPH)、腎結石などの症状は、高齢化、生活習慣の変化、肥満の増加などの要因により、より一般的になってきています。これらの症状は合併症を防ぐためにしばしば迅速な介入が必要となるため、効果的な治療法への需要が急速に高まっています。高圧バルーンカテーテルは、これらの泌尿器科の問題の管理に不可欠なツールとなっており、医療従事者はバルーン拡張や大腸尿道ステント留置などの処置をより高い効果で行うことができます。

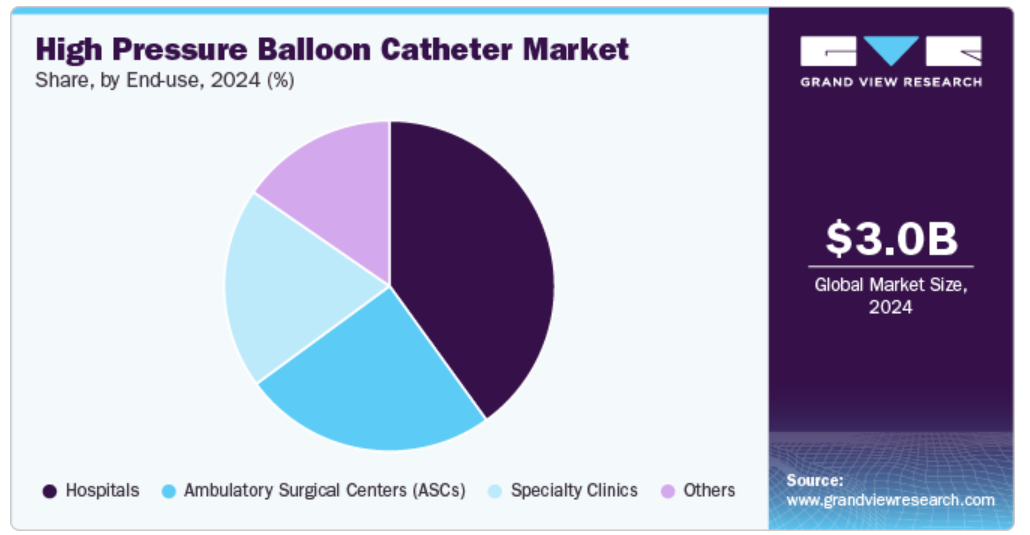

エンドユースの洞察

2024年には、外科手術件数の増加、技術の進歩、低侵襲治療への好みの高まり、患者ケア基準の改善、病院ベースのケアを支援する規制枠組みの進化により、病院が最大の収益シェア(約40.04%)を占めることになります。世界的な医療システムが慢性疾患、特に心血管系疾患や泌尿器系疾患の治療にますます重点を置くようになるにつれ、病院は高度な医療介入を提供する中心的なハブとなっています。高圧バルーンカテーテルは、血管形成術や、ボール拡張術や尿道ステント留置術などの泌尿器科処置を含む、さまざまな処置に広く使用されています。病院で実施される手術の膨大な量により、高圧バルーンカテーテルの需要は依然として高く、そのため病院はこれらの機器の最も重要なエンドユースとして強化されています。

外来手術センター(ASC)は、外来処置の需要の高まり、外科手術技術の進歩、費用対効果、患者の快適性の向上、低侵襲処置の選択、およびASCの運営を促進する規制環境の整備により、2025年から2030年にかけて大幅な成長が見込まれています。 外来処置の需要の高まりは、最も重要な推進要因のひとつです。

世界中の医療制度が価値に基づく医療を重視する傾向が強まるにつれ、患者の治療を病院ではなく外来で行うという方向に大きくシフトしています。ASCは外来患者を対象とした外科的処置の提供に特化しており、患者は処置を受けてその日のうちに帰宅することができます。この傾向により、泌尿器科の介入や血管外科手術など、さまざまな外来処置に不可欠なツールである高圧バルーンカテーテルの需要が急増しています。大量の外来患者の手術を効率的に管理できるASCは、高圧バルーンカテーテルの能力を効果的に活用できる立場にあります。

地域別洞察

北米の高圧バルーンカテーテル市場は、主要メーカーの存在、心血管疾患の増加、技術の進歩、堅固な医療インフラ、低侵襲処置への好みの高まりにより、世界市場の大きなシェアを占めています。その結果、市場では多額の投資と技術革新が起こっており、北米は高圧バルーンカテーテルの世界市場をリードする地域となっています。

北米市場の主な推進要因のひとつは、心血管疾患の増加です。米国心臓協会(AHA)によると、心血管疾患は依然としてこの地域における死因のトップであり、信頼性が高く効果的な医療介入が急務となっています。高圧バルーンカテーテルは、さまざまな心血管処置に不可欠なツールであり、特に経皮的冠動脈インターベンション(PCI)では血管形成術やステント留置術に用いられます。冠動脈疾患の治療を目的とした介入処置の増加は、市場の成長に大きく貢献しており、現代医療における高圧バルーンカテーテルの重要性を強調しています。

米国の高圧バルーンカテーテル市場の動向

米国の高圧バルーンカテーテル市場は、冠動脈疾患(CAD)の有病率の増加によって牽引されています。高圧バルーンカテーテルは主に血管形成術などの介入処置で使用され、局所的な薬物送達や最小限の侵襲的介入を必要とする心血管疾患、血管閉塞、その他の病状に対する治療プロトコルにおいて極めて重要な役割を果たしています。

ある研究記事によると、米国における成人のCADの有病率は、2019年から2022年の間は比較的安定しており、平均で約4.6%でした。しかし、2021年と2022年にはわずかな増加が見られました。さらに、米国心臓協会の最近の報告によると、心臓病は米国における死因のトップであり続けています。米国 疾病対策予防センター(CDC)によると、2022年には約702,880人が心臓病で死亡しました。これは、5人に1人が死亡するのと同じ割合です。

カナダの高圧バルーンカテーテル市場は、医療技術の進歩と心血管疾患の増加により、著しい成長を遂げています。カナダ公衆衛生庁は、心臓病が同国の死因の第2位であると報告しています。20歳以上のカナダ人の約12人に1人、およそ260万人が心臓病と診断されています。 高圧バルーンカテーテルは、さまざまな医療処置、特に冠動脈疾患や末梢動脈疾患の治療に欠かせないツールです。 これらの機器は、高い膨張圧に耐えるように設計されており、狭窄した血管の効率的な拡張とステントの展開を可能にします。

ヨーロッパの高圧バルーンカテーテル市場の動向

ヨーロッパの高圧バルーンカテーテル市場は、技術の進歩、血管形成手術の増加、および意識向上と予防措置の拡大を背景に、著しい成長を遂げています。例えば、心血管疾患はEUにおける主な死因となっています。心血管疾患の治療に最も一般的に使用される処置のひとつが、経皮的冠動脈形成術です。例えば、2021年には、データが入手可能なEU25カ国全体で、合計110万件の経皮的冠動脈形成術が実施されました。その年、血管形成術の実施件数が最も多かったのはクロアチアで、人口10万人あたり553件でした。次いでドイツが390件でした。

さらに、2022年に報告された高圧バルーンカテーテルの大手メーカーの1つであるSIS Medical AGによると、主力製品であるOPN NC TWIN-Wall Super High Pressure PTCA Balloonの市場導入以来、すでに10万人以上の患者がOPN NCによる治療に成功しています。

英国の高圧バルーンカテーテル市場は、肥満や糖尿病などの生活習慣病の増加と、高圧バルーンカテーテルを使用した血管形成術などの効果的な治療法への需要の高まりによって牽引されています。英国心臓財団の報告によると、英国では約760万人が心臓病を抱えており、そのうち男性が400万人、女性が360万人を占めています。毎年、心臓発作による入院患者は約10万人に上ります。さらに、同じ情報源である英国心臓財団によると、2024年9月現在、イングランドでは約640万人が心臓病を抱えています。

メーカーは、デリバリー性、柔軟性、安全性を向上させた高圧バルーンカテーテルの開発にますます重点を置いています。再狭窄を防ぐために薬剤を放出する薬剤溶出バルーンなどの技術革新が注目を集めています。こうした進歩は患者の転帰を改善するだけでなく、バルーンカテーテル処置の採用拡大にも貢献しています。

ドイツにおける高圧バルーンカテーテル市場は、2024年に最大の収益シェアを占めました。ドイツでは、この地域における罹患率および死亡率の主な原因のひとつである心血管疾患の患者数が大幅に増加しています。 運動不足の生活スタイル、不適切な食習慣、肥満率の上昇といった要因が、この深刻な健康危機の拡大に寄与しています。 2021年のユーロスタットの報告書によると、ドイツはEUで経皮的冠動脈形成術の処置数が最も多い国として第2位にランクされています。さらに、ドイツでは低侵襲医療処置への傾向が高まっており、その背景には、患者がよりリスクが少なく、回復までの期間が短く、入院期間が短いことを好むという傾向があります。 高圧バルーンカテーテル処置は、従来の心臓手術と比較して切開部分が小さいため、患者への外傷が最小限に抑えられ、回復も早くなります。 この変化により、医療提供者はこれらの技術を採用するようになり、ドイツの市場成長を後押ししています。

アジア太平洋地域の高圧バルーンカテーテル市場の動向

アジア太平洋高圧バルーンカテーテル市場は、心血管疾患の増加、高齢者人口の増加、医療技術の進歩により、世界市場で最も急速に成長している地域です。アジア太平洋地域では、主にライフスタイルの変化、都市化、高血圧、糖尿病、肥満などのリスク要因の増加により、心血管疾患が大幅に増加しています。

世界保健機関(WHO)によると、心血管疾患はアジア太平洋地域の多くの国々で死因のトップとなっています。この憂慮すべき傾向により、医療従事者は患者の治療結果を向上させるために、高圧バルーンカテーテルを含む効果的な治療法を採用するよう促されています。さらに、アジア太平洋地域では低侵襲手術の処置が増加する傾向にあります。患者と医療従事者は、回復時間の短縮、入院期間の短縮、術後の痛みの軽減などの利点から、これらの方法を好んでいます。高圧バルーンカテーテルは、これらのアプローチにうまく適合し、臨床現場での利用増加を促進しています。

中国における高圧バルーンカテーテル市場は、中国全土で増加している冠動脈疾患(CAD)および末梢動脈疾患(PAD)の発生率に後押しされ、著しい成長を遂げています。高齢化と、喫煙や運動不足などの生活習慣の変化が相まって、効果的な治療法への需要が高まっています。中国における心血管の健康と疾患に関する2021年の報告書によると、同国内では約3億3000万人が心血管疾患の影響を受けています。この中には、脳卒中1,300万件、冠動脈性心臓病1,139万件、心不全890万件、肺性心500万件、心房細動487万件、リウマチ性心臓病250万件、先天性心臓病200万件、末梢動脈疾患4,530万件、高血圧症2億4,500万件が含まれます。

さらに中国政府は医療インフラに多額の投資を行い、先進的な医療技術の導入を推進しており、それにより高圧バルーンカテーテルの入手性も向上しています。

中南米高圧バルーンカテーテル市場の動向

中南米の高圧バルーンカテーテル市場は、主に医療インフラの整備と、心血管疾患に対する認識と知識の向上を背景に、著しい成長を遂げています。ブラジルやアルゼンチンなどの国々では、医療分野への投資が大幅に増加しており、この地域における高圧バルーンカテーテルの入手性と手頃な価格が大幅に向上しています。

中東・アフリカの高圧バルーンカテーテル市場の動向

中東・アフリカ(MEA)の高圧バルーンカテーテル市場は、低侵襲処置の進歩と患者中心のケアへの重点化によって牽引されています。市場拡大の主な要因のひとつは、心血管合併症の主なリスク要因である高血圧や糖尿病などの生活習慣病の発生率が上昇していることです。この地域では人口動態の変化が起こっており、高齢者人口が増加しているため、効果的な心血管系介入の需要が高まっています。医療インフラの改善が継続し、医療アクセスの向上に重点が置かれているため、この市場は、この地域の進化する心血管系ケアの需要に応えることを目指す既存の企業と新規参入企業にとって、有望な機会を提供しています。

サウジアラビアの高圧バルーンカテーテル市場は、サウジアラビア国民における肥満、糖尿病、高血圧などの生活習慣病の増加によって牽引されており、効果的な心血管治療への需要の高まりに大きく貢献しています。医療レポートによると、心血管疾患は同国における主な死因のひとつであり、医療従事者は高圧バルーンカテーテルなどの高度な医療機器を採用して、これらの症状を効果的に管理しています。

さらに、サウジアラビア政府のビジョン2030イニシアティブでは、医療サービスとインフラの強化が強調されています。この戦略的計画には、医療技術と施設への多額の投資が含まれており、高度な介入型医療機器の採用が促進されることが期待されています。専門医療センターの増加と医療トレーニングプログラムの改善により、医療従事者が質の高いケアを提供できる体制が整えられ、市場の成長がさらに後押しされています。

高圧バルーンカテーテル企業に関する主な洞察

主要な業界関係者は、新製品発売、パートナーシップ、コラボレーション、合併&買収、承認取得、事業拡大など、さまざまな戦略的イニシアティブを採用し、世界のハイプレッシャーバルーンカテーテル業界における存在感を高めようとしています。 医療市場におけるこうした進歩は、予測期間中の市場成長を後押しすると見込まれています。

主要なハイプレッシャーバルーンカテーテル企業:

以下は、ハイプレッシャーバルーンカテーテル市場における主要企業です。 これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Boston Scientific Corporation

- ZYLOX-TONBRIDGE MEDICAL TECHNOLOGY CO., LTD.

- APR Medtech Ltd

- Medtronic

- Terumo Medical Corporation

- Nipro Medical Corporation

- Cordis

- Relisys Medical Devices Limited

- Advin Health Care

- Nordson Corporation

- Biomerics

- Shanghai VasoLutions MedTech Co. Ltd.

- MicroPort Scientific Corporation

- KANEKA CORPORATION

- OrbusNeich Medical Group Holdings Limited

- SIS Medical AG

- Merit Medical Systems

最近の動向

- 2023年8月、マイクロポート・サイエンティフィック・コーポレーションは、同社の消防士NCプロPTCAバルーンカテーテル(Firefighter NC Pro)が米国食品医薬品局(FDA)から市場認可を取得したと発表しました。これは、マイクロポート・コロナリーが発売した新世代の高圧バルーンカテーテルです。

- 2023年2月、インターベンショナル・カーディオロジーの世界的メーカーであるSIS Medical AGは、米国で「ツインウォール」技術を採用したPTCA(経皮的冠動脈形成術)用拡張カテーテル「OPN NC」の発売を発表しました。

- 2023年1月、MicroPort Scientific Corporationは、独自開発の冠動脈用バルーンカテーテルについて、ペルー医薬品管理局(General Directorate of Medicines, Supplies, and Drugs)より販売登録承認を取得しました。対象となる製品は、Foxtrot Pro経皮的冠動脈形成術(PTCA)バルーンカテーテル、Foxtrot NC PTCAバルーンカテーテル、Firefighter PTCAバルーンカテーテル、Firefighter NCバルーンカテーテルです。Firefighter NC バルーンカテーテルは、高耐圧性と迅速な交換を可能にする新世代のバルーンカテーテルです。

- 2022年4月、ニプロメディカル株式会社は、第2世代の高耐圧(HP)経皮的血管形成術(PTA)用バルーンカテーテル「クロナス」を米国市場に導入すると発表しました。

- 2022年3月、SIS Medical AGは、主力製品であるOPN NC Super High Pressure PTCA Balloon Catheterが米国食品医薬品局(FDA)より510(k)番号K212393で承認されたと発表しました。

高圧バルーンカテーテルの世界市場に関するレポートのセグメンテーション

このレポートでは、2018年から2030年までの世界、地域、国別の収益成長予測と、各サブセグメントにおける最新トレンドの分析を提供しています。この調査では、Grand View Researchは、用途、素材、用途、エンドユース、地域に基づいて、世界のハイプレッシャーバルーンカテーテル市場レポートをセグメント化しています。

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 診断

- 治療

- 材料の見通し(収益、百万米ドル、2018年~2030年)

- ナイロン

- ポリエステル

- 用途の見通し(収益、百万米ドル、2018年~2030年)

- 循環器科

- 泌尿器科

- 腎臓科

- その他

- エンドユースの見通し(収益、百万米ドル、2018年~2030年)

- 病院

- 外来手術センター(ASC)

- 専門クリニック

- その他

- 地域別予測(収益、2018年~2030年、単位:百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 使用

1.2.2. 材料

1.2.3. 用途

1.2.4. エンドユース

1.2.5. 地域区分

1.2.6. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 地域の見通し

2.4. 競合に関する洞察

第3章 高圧バルーンカテーテル市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心血管疾患の増加

3.2.1.2. 低侵襲処置の需要の高まり

3.2.1.3. 先進的なカテーテル技術の利点に対する認識の高まり

3.2.2. 市場抑制要因の分析

3.2.2.1. 処置および機器の高コスト

3.3. 高圧バルーンカテーテルの分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的情勢

第4章 高圧バルーンカテーテル市場:用途別セグメント分析、2018年~2030年(百万米ドル)

4.1. 定義と範囲

4.2. 使用市場シェア分析、2024年&2030年

4.3. 用途別世界高圧バルーンカテーテル市場、2018年~2030年

4.4. 市場規模&予測とトレンド分析、2018年~2030年

4.4.1. 診断

4.4.1.1. 診断市場、2018年~2030年(百万米ドル)

4.4.2. 治療

4.4.2.1. 治療市場、2018年~2030年(百万米ドル)

第5章 高圧バルーンカテーテル市場:材料別セグメント分析、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 素材別市場シェア分析、2024年&2030年

5.3. 素材別世界高圧バルーンカテーテル市場、2018年~2030年

5.4. 市場規模&予測とトレンド分析、2018年~2030年

5.4.1. ナイロン

5.4.1.1. ナイロン市場、2018年~2030年(百万米ドル)

5.4.2. ポリエステル

5.4.2.1. ポリエステル市場、2018年~2030年(百万米ドル)

第6章 高圧バルーンカテーテル市場:用途別セグメント分析、2018年~2030年(百万米ドル)

6.1. 定義と範囲

6.2. 用途別市場シェア分析、2024年&2030年

6.3. 用途別世界高圧バルーンカテーテル市場、2018年~2030年

6.4. 市場規模・予測と傾向分析、2018年~2030年

6.4.1. 循環器

6.4.1.1. 循環器市場、2018年~2030年(百万米ドル)

6.4.2. 泌尿器科

6.4.2.1. 泌尿器科市場、2018年~2030年(百万米ドル)

6.4.3. 腎臓科

6.4.3.1. 腎臓科市場、2018年~2030年(百万米ドル)

6.4.4. その他

6.4.4.1. その他市場、2018年~2030年(百万米ドル)

第7章 高圧バルーンカテーテル市場:セグメント分析、エンドユース別、2018年~2030年(百万米ドル)

7.1. 定義と範囲

7.2. エンドユース別市場シェア分析、2024年&2030年

7.3. グローバル高圧バルーンカテーテル市場:エンドユース別、2018年~2030年

7.4. 市場規模・予測およびトレンド分析、2018年~2030年

7.4.1. 病院

7.4.1.1. 病院市場、2018年~2030年(百万米ドル)

7.4.2. 外来外科センター(ASC)

7.4.2.1. 外来外科センター(ASC)市場、2018年~2030年(百万米ドル)

7.4.3. 専門クリニック

7.4.3.1. 専門クリニック市場、2018年~2030年(百万米ドル)

7.4.4. その他

7.4.4.1. その他市場、2018年~2030年(百万米ドル)

第8章 高圧バルーンカテーテル市場:地域別予測と動向分析

8.1. 地域別ダッシュボード

8.2. 市場規模、および予測 動向分析、2018年~2030年:

8.3. 北米

8.3.1. 米国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競合状況

8.3.1.4. 米国市場の2018年から2030年の予測と見通し(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競合状況

8.3.2.4. カナダ市場予測 2018年~2030年(百万米ドル)

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競合状況

8.4.1.4. 英国市場の予測と推定 2018年から2030年(百万米ドル)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競合状況

8.4.2.4. ドイツ市場予測 2018年~2030年(百万米ドル)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競合状況

8.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競合状況

8.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競合状況

8.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競合シナリオ

8.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競合シナリオ

8.4.7.4. スウェーデン市場の推定および予測 2018年~2030年(百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制の枠組み/償還構造

8.4.8.3. 競合状況

8.4.8.4. デンマーク市場の推定と予測 2018年~2030年(百万米ドル)

8.5. アジア太平洋地域

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み/償還構造

8.5.1.3. 競合状況

8.5.1.4. 日本市場の推定と予測 2018年~2030年(百万米ドル)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み/償還構造

8.5.2.3. 競合状況

8.5.2.4. 中国市場の推定と予測 2018年~2030年(百万米ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競合状況

8.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競合状況

8.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

8.5.5. 韓国

8.5.5.1. 主要国の動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競合状況

8.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競合状況

8.5.6.4. タイ市場の推計および予測 2018年~2030年(百万米ドル)

8.6. 中南米

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競合状況

8.6.1.4. ブラジル市場の推定と予測 2018年~2030年(百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競合状況

8.6.2.4. アルゼンチン市場の推定と予測 2018年~2030年(百万米ドル)

8.7. 中東・アフリカ

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競合状況

8.7.1.4. 南アフリカ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競合状況

8.7.2.4. サウジアラビア市場の予測と推定 2018年から2030年(百万米ドル

8.7.3. アラブ首長国連邦

8.7.3.1. 主要国の動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競合状況

8.7.3.4. アラブ首長国連邦市場の予測と見通し(2018年~2030年)(単位:百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要国の動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競合状況

8.7.4.4. クウェート市場の推定と予測 2018年~2030年(百万米ドル)

第9章 競合状況

9.1. 市場参加者の分類

9.2. 主要市場参加者の最近の動向と影響分析

9.3. 企業別市場シェア分析、2024年

9.4. 主要企業プロフィール

9.4.1. ボストン・サイエンティフィック・コーポレーション

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的イニシアティブ

9.4.2. ZYLOX-TONBRIDGE MEDICAL TECHNOLOGY CO., LTD.

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的イニシアティブ

9.4.3. APR Medtech Ltd

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的イニシアティブ

9.4.4. Medtronic

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的イニシアティブ

9.4.5. テルモメディカルコーポレーション

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的イニシアティブ

9.4.6. ニプロメディカル株式会社

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的イニシアティブ

9.4.7. コルディス

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的イニシアティブ

9.4.8. Relisys Medical Devices Limited

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的イニシアティブ

9.4.9. Advin Health Care

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的イニシアティブ

9.4.10. ノードソン・コーポレーション

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的イニシアティブ

9.4.11. Biomerics

9.4.11.1. 企業概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアティブ

9.4.12. 上海VasoLutions MedTech Co. Ltd.

9.4.12.1. 企業概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーキング

9.4.12.4. 戦略的イニシアティブ

9.4.13. マイクロポート・サイエンティフィック・コーポレーション

9.4.13.1. 会社概要

9.4.13.2. 財務実績

9.4.13.3. 製品ベンチマーキング

9.4.13.4. 戦略的イニシアティブ

9.4.14. 株式会社カネカ

9.4.14.1. 会社概要

9.4.14.2. 財務実績

9.4.14.3. 製品ベンチマーキング

9.4.14.4. 戦略的イニシアティブ

9.4.15. オルバスネイクメディカルグループホールディングス株式会社

9.4.15.1. 会社概要

9.4.15.2. 財務実績

9.4.15.3. 製品ベンチマーキング

9.4.15.4. 戦略的イニシアティブ

9.4.16. SIS Medical AG

9.4.16.1. 会社概要

9.4.16.2. 財務実績

9.4.16.3. 製品ベンチマーキング

9.4.16.4. 戦略的イニシアティブ

9.4.17. Merit Medical Systems

9.4.17.1. 企業概要

9.4.17.2. 財務実績

9.4.17.3. 製品ベンチマーク

9.4.17.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米高圧バルーンカテーテル市場、国別、2018年~2030年(百万米ドル)

表4 北米高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表5 北米高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表6 北米高圧バルーンカテーテル市場、用途別、2018年~2030年(単位:百万米ドル)

表7 北米高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表8 米国高圧バルーンカテーテル市場、用途別、2018年~2030年(単位:百万米ドル)

表9:米国の高圧バルーンカテーテル、素材別、2018年~2030年(百万米ドル)

表10:米国の高圧バルーンカテーテル、用途別、2018年~2030年(百万米ドル)

表11:米国の高圧バルーンカテーテル、エンドユース別、2018年~2030年(百万米ドル)

表12 カナダの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表13 カナダの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表14 カナダの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表15 カナダの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表16 メキシコの高圧バルーンカテーテル市場、用途別、2018年~2030年(単位:百万米ドル)

表17 メキシコの高圧バルーンカテーテル市場、素材別、2018年~2030年(単位:百万米ドル)

表18 メキシコの高圧バルーンカテーテル市場、用途別、2018年~2030年(単位:百万米ドル)

表19 メキシコの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表20 ヨーロッパの高圧バルーンカテーテル市場、国別、2018年~2030年(単位:百万米ドル)

表21 ヨーロッパ高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表22 ヨーロッパ高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表23 ヨーロッパ高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表24 ヨーロッパ高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表25 英国高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表26 英国高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表27 英国の高圧バルーンカテーテル市場、用途別、2018年~2030年(単位:百万米ドル)

表28 英国の高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表29 ドイツの高圧バルーンカテーテル市場、用途別、2018年~2030年(単位:百万米ドル)

表30 ドイツの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表31 ドイツの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表32 ドイツの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表33 フランス高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表34 フランス高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表35 フランス高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表36 フランス高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表37 イタリア高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表38 イタリア高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表39 イタリアの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表40 イタリアの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表41 スペインの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表42 スペインの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表43 スペインの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表44 スペインの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表45 ノルウェーの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表46 ノルウェーの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表47 ノルウェーの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表48 ノルウェーの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表49 スウェーデンにおける高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表50 スウェーデンにおける高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表51 スウェーデン高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表52 スウェーデン高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表53 デンマーク高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表54 デンマークの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表55 デンマークの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表56 デンマークの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表57 アジア太平洋地域の高圧バルーンカテーテル市場、国別、2018年~2030年(百万米ドル)

表58 アジア太平洋地域の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域の高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域の高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表62 中国の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表63 中国の高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表64 中国の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表65 中国の高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表66 日本の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表67 日本の高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表68 日本の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表69 日本の高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表70 インドの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表71 インドの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表72 インドの高圧バルーンカテーテル市場:用途別、2018年~2030年(百万米ドル)

表73 インドの高圧バルーンカテーテル市場:エンドユース別、2018年~2030年(百万米ドル)

表74 オーストラリアの高圧バルーンカテーテル市場:用途別、2018年~2030年(百万米ドル)

表75 オーストラリアの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表76 オーストラリアの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表77 オーストラリアの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表78 韓国の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表79 韓国の高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表80 韓国の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表81 韓国の高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表82 中南米の高圧バルーンカテーテル市場、国別、2018年~2030年(百万米ドル)

表83 中南米の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表84 中南米の高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表85 中南米の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表86 中南米の高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表87 ブラジル高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表88 ブラジル高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表89 ブラジル高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表 90 ブラジル高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表 91 アルゼンチン高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表 92 アルゼンチン高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表93 アルゼンチン高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表94 アルゼンチン高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表95 中東・アフリカ高圧バルーンカテーテル市場、国別、2018年~2030年(百万米ドル)

表96 中東・アフリカの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表97 中東・アフリカの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表98 中東・アフリカの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表99 中東・アフリカの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表100 南アフリカの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表101 南アフリカの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表102 南アフリカ共和国の高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表103 南アフリカ共和国の高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表104 サウジアラビアの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表105 サウジアラビアの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表106 サウジアラビアの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表107 サウジアラビアの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表108 UAEの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表109 UAEの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表110 UAEの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表111 UAEの高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

表112 クウェートの高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表113 クウェートの高圧バルーンカテーテル市場、素材別、2018年~2030年(百万米ドル)

表114 クウェート高圧バルーンカテーテル市場、用途別、2018年~2030年(百万米ドル)

表115 クウェート高圧バルーンカテーテル市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 高圧バルーンカテーテル市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図 5 市場調査アプローチ

図 6 バリューチェーンに基づく規模の算出と予測

図 7 市場シェア評価のためのQFDモデリング

図 8 市場の定式化と検証

図 9 市場の見通し(2024年

図 10 セグメントの見通し

図 11 戦略フレームワーク

図 12 浸透と成長の見通しマッピング

図13 市場推進要因の関連性分析(現在および将来の影響

図14 市場抑制要因の関連性分析(現在および将来の影響

図15 ポーターの5つの力分析

図16 因子別(政治・法律、経済、技術)のSWOT分析

図17 高圧バルーンカテーテル市場:用途別分析

図18 高圧バルーンカテーテル市場の用途別展望:主な所見

図19 診断市場、2018年~2030年(百万米ドル)

図20 治療市場、2018年~2030年(百万米ドル)

図21 高圧バルーンカテーテル市場:素材別動向分析

図22 高圧バルーンカテーテル市場の素材別展望:主な要点

図23 ナイロン市場:2018~2030年(単位:百万米ドル)

図24 ポリエステル市場:2018~2030年(単位:百万米ドル)

図25 高圧バルーンカテーテル市場:用途別分析

図26 高圧バルーンカテーテル市場:用途別展望:主な要点

図27 循環器市場、2018年~2030年(百万米ドル)

図28 泌尿器科市場、2018年~2030年(百万米ドル)

図29 腎臓内科市場、2018年~2030年(百万米ドル)

図30 その他市場、2018年~2030年(百万米ドル)

図31 高圧バルーンカテーテル市場:エンドユース別モーション解析

図32 高圧バルーンカテーテル市場のエンドユース別展望:主な要点

図33 病院市場、2018年~2030年(百万米ドル)

図34 外来手術センター(ASC)市場、2018年~2030年(百万米ドル)

図35 専門クリニック市場、2018年~2030年(百万米ドル)

図36 その他市場、2018年~2030年(百万米ドル)

図37 地域別見通し、2024年および2030年

図38 地域別市場概観:主な要点

図39 北米、PESTによるSWOT分析

図40 ヨーロッパ、PESTによるSWOT分析

図41 アジア太平洋地域、PESTによるSWOT分析

図42 中南米、PESTによるSWOT分析

図43 中東・アフリカ、PESTによるSWOT分析

図44 北米の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図45:米国の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図46:カナダの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図47:メキシコの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図48 ヨーロッパの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図49 英国の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図50 ドイツの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図51 フランス高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図52 イタリア高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図53 スペイン高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図54 ノルウェーの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図55 デンマークの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図56 スウェーデンの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図57 アジア太平洋地域の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図58 日本の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図59 中国の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図60 インドの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図61 オーストラリアの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図62 韓国の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図63 タイの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図64 中南米の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図65 ブラジルの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図66 アルゼンチン高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図67 中東・アフリカ高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図68 南アフリカ高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図69 サウジアラビアの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図70 アラブ首長国連邦の高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

図71 クウェートの高圧バルーンカテーテル市場、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/