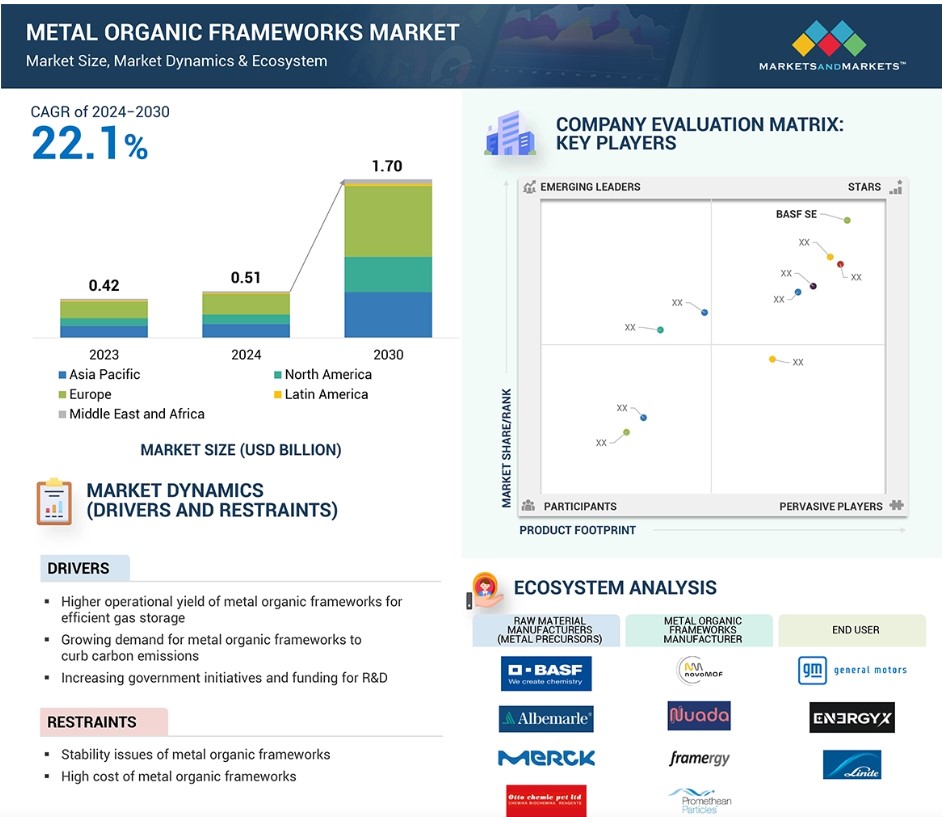

グローバルな金属有機構造体市場のダイナミクス

推進要因:二酸化炭素排出削減に向けた金属有機構造体の需要の高まり

温室効果ガス排出削減と持続可能なソリューションへの移行に向けた金属有機構造体の人気が高まっていることが、効率的な二酸化炭素回収技術の需要を後押ししています。二酸化炭素排出量の増加は、地球温暖化、気候変動、オゾン層破壊、氷河の融解など、環境に悪影響を及ぼします。そのため、これらの環境問題に対処するために、国際エネルギー機関(IEA)は、地球の気温上昇を2℃に抑えるために、年間14ギガトンの二酸化炭素排出量上限を達成するさまざまなプロジェクトを開始しました。金属有機構造体は、DAC(Direct Air Capture)およびPCC(Post-Combustion Carbon Capture)に関連するエネルギー消費を削減する潜在的な候補として機能します。 金属有機構造体を使用した気候変動という世界的な課題への取り組みにおいて、吸着技術の進歩は重要な役割を果たしています。

抑制要因:金属有機構造体の高コスト

金属有機構造体のコストは、金属有機構造体の採用を制限する抑制要因となっています。金属有機構造体市場は資本集約型です。金属有機構造体の製造に採用される原材料および合成技術のコストが高いため、生産コスト全体が大幅に増加します。原材料価格とは別に、金属有機構造体の製造コストは、その複雑性と拡張性によって大きく左右されます。

機会:市場を後押しするグリーン水素プロジェクトへの投資の増加

特に北米の新興市場では急速な工業化と都市化が進んでおり、さまざまな産業分野で多孔性金属有機構造体への需要が高まっています。持続可能で効率的な水素貯蔵ソリューションへの需要の高まりが、多孔性金属有機構造体市場の成長を大きく牽引しています。二酸化炭素排出量の削減と持続可能性の実現に向けたグリーン水素プラントの開発に対する政府からの投資の増加が、多孔性金属有機構造体市場の需要を牽引しています。水素は、その高いエネルギー密度、低い製造コスト、排出ゼロという特性により、石炭、石油、天然ガス、原子力などの従来のエネルギー源に代わる有望な候補です。 有機金属構造体に対する投資の増加、継続的なイノベーション、グローバル規模でのコラボレーションにより、クリーンエネルギーソリューションとしてのグリーン水素の潜在能力が最大限に引き出されています。

課題:有機金属構造体の毒性に対する懸念

金属有機構造体市場は、毒性への懸念により大きな課題に直面しています。金属有機構造体の毒性は、通常、有毒な重金属中心と関連しています。アルミニウム、コバルト、クロム、鉄などの金属は毒性レベルが低く、銅やマンガンはより高い毒性があります。金属イオンの放出量が多いほど、毒性も高くなります。マグネシウムをベースとする金属有機構造体であるMOF-74は、ZIF-6を含む他の金属有機構造体と比較すると、より高い毒性があることが判明しています。

金属有機構造体市場のエコシステム分析

金属有機構造体は、有機リンカーに配位結合した金属イオンまたは金属クラスターで構成される高度な多孔性材料であり、非常に多孔性の高い構造を形成します。金属有機構造体市場のエコシステムは、特に金属前駆体などの原材料メーカーで構成されています。これらの原材料は、novoMOF、Framergy, Inc.、Nuada、Promethean Particles Ltd.などの金属有機構造体メーカーが調達し、これらの原材料を使用して、ソルボサーマル/水熱合成、メカノケミカル、マイクロ波アシストなどのさまざまな合成方法により金属有機構造体を製造しています。さらに、金属有機構造体は、さまざまな最終用途産業による幅広い用途で使用されています。

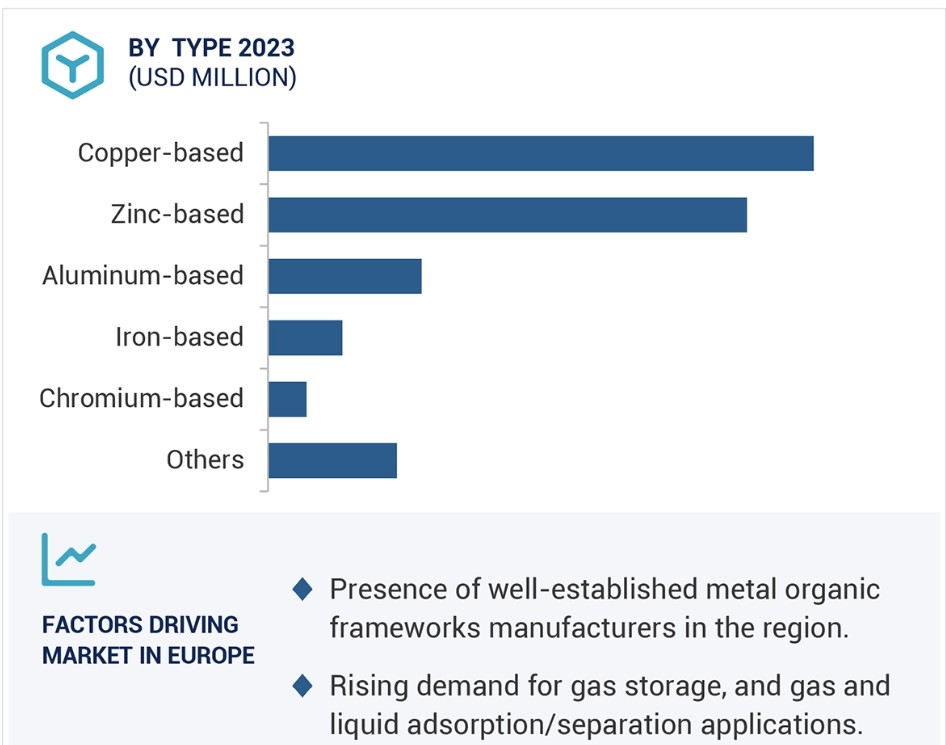

銅ベースの金属有機構造体が金額および数量の両面で最大の市場シェアを占めました。

種類別では、金属有機構造体市場は亜鉛ベース、銅ベース、鉄ベース、アルミニウムベース、クロムベース、その他に分類されています。金属有機構造体市場の銅ベースのセグメントは、2023年には金額および数量の両面で最大の市場シェアを占めました。金属有機構造体市場における亜鉛ベースの金属有機構造体の成長は、がん治療、細菌抑制、バイオセンシング、生体触媒、創傷治癒などの生体医学的用途の需要増加、二酸化炭素の電気化学的還元のための金属有機構造体の需要増加など、複数の要因によって牽引されています。これらの要因は今後も市場の成長を牽引し続けると予想されています。銅ベースの金属有機構造体は、より大きな比表面積、高い多孔性、調整可能な構造、簡単な調製方法、低コストといった特徴があり、幅広い用途向けの金属有機構造体の生産を可能にします。最近、研究グループが、気液界面誘電体バリア放電(DBD)低温プラズマ(LTP)技術を用いて、新しい銅ベースの金属有機構造体ナノ酵素を開発し、食品のインテリジェントな検出を可能にしました。

メカノケミカル合成法は、金額および数量の両面で第2位の市場シェアを占めました

合成法別では、金属有機構造体市場は、ソルボサーマル/水熱合成法、ソノケミカル合成法、マイクロ波アシスト合成法、メカノケミカル合成法、電気化学合成法、その他に分類されます。 金属有機構造体市場のメカノケミカル合成法は、2023年には金額および数量の両面で第2位の市場シェアを占めました。メカノ合成法は、その高い表面積、リアルタイムモニタリング、手頃な価格、環境への配慮により、金属有機構造体の調製に広く使用されている合成技術です。メカノ合成法では、溶媒をほとんど使用せずに粉砕または粉砕により反応を行います。このプロセスは多用途であり、他の合成法に代わるスケーラブルで環境にやさしい方法として注目を集めています。ZIFs、MOF-5、MIL-100、MOF-74、HKUST-1、UiO-66は、メカノ合成法によって作製された金属有機構造体の一部です。メカノ合成法は、粉砕や摩砕などの機械的力を化学反応の補助として利用することで、一次元、二次元、三次元の金属有機構造体を取得するために使用されます。 金属有機構造体を形成する際に、無毒で無害な溶媒を使用できることから、近年注目を集めています。

金属有機構造体市場では、ガス貯蔵用途セグメントが2023年には最大の市場シェアを占めると推定されています。

用途別では、金属有機構造体市場はガスおよび液体吸着、水収集、ガス貯蔵、センシングおよび検出、触媒、その他に区分されています。金属有機構造体は、その超高多孔性、大きな表面積、調整可能な細孔径、高い熱および化学安定性により、ガス貯蔵用途に広く使用されています。金属有機構造体の多孔性の高い構造により、水素やメタンなど、クリーンエネルギーの広範な利用に必要な大量のガスを貯蔵することが容易になります。最近では、他の多孔性材料よりも高いガス吸収率を達成することが研究者の間で可能になっています。例えば、金属有機構造体に開放金属サイトや特定の官能基を導入することで、水素、メタン、二酸化炭素、揮発性有機分子に対するガス吸着率が高まり、ガス貯蔵用途に適したものとなります。

予測期間中、欧州が最大の市場シェアを維持する見通しです。

ヨーロッパの金属有機構造体市場は、技術の進歩、研究開発活動の増加、資金調達プログラムへの投資の拡大、環境問題への取り組みとクリーンエネルギーソリューションの実現に向けた金属有機構造体の採用に向けた政府主導の取り組みの増加を背景に、著しい成長を遂げています。英国には、金属有機構造体の製造で実績のあるメーカーが数多く存在しているため、金属有機構造体市場の中心となっています。これらのメーカーは、温室効果ガスを吸収・貯蔵するようにプログラム可能な微粒子の大量生産に向けた研究開発に多額の投資を行っています。英国を拠点とする大手金属有機構造体メーカーであるプロメシアン・パーティクルズ社は、安価で広く入手可能な亜鉛やマグネシウムなどの金属を活用することで、金属有機構造体の価格を引き下げ、生産規模を拡大することを目指しています。2023年には、欧州連合が、がん治療、廃水処理、エネルギー貯蔵などの潜在的な用途に向けた金属有機構造体の反応性、選択性、効率性を向上させることを目的としたCOST Action (EUMOFs) を開始しました。

金属有機構造体市場の最近の動向

- 2024年7月、Nuadaは、先進的な炭素回収技術の拡張を目指し、北アイルランドのNewtownabbeyに最新鋭の施設を新設し、製造施設を拡張しました。

- 2024年2月、Numat Technologies Inc.は、過酷な環境やエネルギー市場における顧客の需要に応えるため、米国ウィスコンシン州の製造施設を拡張し、大量の金属有機構造体を生産しました。

- 2023年12月、英国に拠点を置く炭素回収技術企業Nuadaは、Holcim、SCG、Cementos Argos、Cementos Molinsの4つのセメント企業と提携し、次世代の炭素回収技術を通じて低炭素セメントを提供することになりました。

- 2023年10月、BASF SEは、炭素回収・除去ソリューションプロバイダーであるSvante Technologies Inc.と、炭素回収プロジェクト向けの金属有機構造体の生産規模拡大に関する契約を締結しました。これにより、さまざまな産業分野における二酸化炭素排出量の削減が期待されます。

主要な市場関係者

金属有機構造体市場における主要な関係者は以下の通りです

- Nanorh (US)

- Framergy, Inc. (US)

- novoMOF (Switzerland)

- BASF SE (Germany)

- Numat Technologies, Inc. (US)

- MOFapps (Norway)

- Nuada (UK)

- ProfMOF (Norway)

- ACSYNAM (Canada)

- Promethean Particles Ltd. (UK)

- Svante Technologies Inc.(Canada)

- Immaterial Ltd. (UK)

- Physical Sciences Inc.(US)

- GS Alliance co., Ltd. (Japan)

- SyncMOF Inc. (Japan)

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場 23

1.3.2 対象範囲 24

1.3.3 対象年 24

1.3.4 対象通貨 25

1.4 利害関係者 25

2 調査方法 26

2.1 調査アプローチ 26

2.1.1 二次データ 27

2.1.1.1 二次情報源からの主要データ 27

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 28

2.1.2.2 一次情報源の内訳 29

2.1.2.3 一次インタビューの主要参加者 29

2.1.2.4 業界の主要な洞察 29

2.2 市場規模の推定 30

2.2.1 ボトムアップ・アプローチ 30

2.2.2 トップダウン・アプローチ 31

2.3 ベース数値の算出 31

2.3.1 アプローチ 1:供給サイド分析 31

2.3.2 アプローチ 2:需要サイド分析 32

2.4 市場予測 32

2.4.1 供給側 32

2.4.2 需要側 32

2.5 データ・トライアングル 33

2.6 要因分析 34

2.7 調査の前提条件 34

2.8 調査の限界 35

2.9 リスク評価 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 40

4.1 金属有機骨格市場におけるプレイヤーにとっての魅力的な機会 40

4.2 金属有機骨格市場シェア、種類別、2023年 40

4.3 有機金属骨格市場シェア、合成方法別、2023年 41

4.4 有機金属骨格市場、用途および地域別、2023年 41

4.5 有機金属骨格市場、主要国別 42

5 市場概要 43

5.1 はじめに 43

5.2 市場力学 43

5.2.1 推進要因 44

5.2.1.1 有機金属構造体による効率的なガス貯蔵の運用収率の向上 44

5.2.1.2 二酸化炭素排出抑制に向けた有機金属構造体の需要の高まり 44

5.2.1.3 政府による研究開発への取り組みと資金援助の増加 44

5.2.2 抑制要因 45

5.2.2.1 有機金属構造体の安定性に関する問題 45

5.2.2.2 有機金属構造体のコスト高 45

5.2.3 機会 46

5.2.3.1 グリーン水素プロジェクトへの投資の増加 46

5.2.3.2 革新的な雨水収集技術 46

5.2.3.3 費用対効果が高く持続可能な金属有機構造体 46

5.2.4 課題 47

5.2.4.1 金属有機構造体の生産における拡張性の問題 47

5.2.4.2 有機金属構造における毒性懸念 47

5.3 ポーターのファイブフォース分析 48

5.3.1 新規参入者の脅威 48

5.3.2 代替品の脅威 49

5.3.3 供給業者の交渉力 49

5.3.4 購入者の交渉力 49

5.3.5 競争相手の激しさ 49

5.4 サプライチェーン分析 50

5.4.1 原材料 51

5.4.2 製造工程 51

5.4.3 最終製品 51

5.5 生態系 52

5.6 価格分析 53

5.6.1 主要企業のタイプ別平均販売価格の推移 53

5.6.2 タイプ別平均販売価格の推移 53

5.6.3 平均販売価格の傾向、合成方法別 54

5.6.4 平均販売価格の傾向、用途別 54

5.6.5 平均販売価格の傾向、地域別 55

5.7 バリューチェーン分析 55

5.8 技術分析 56

5.8.1 ソルボサーマル/ハイドロサーマル金属有機構造のための技術分析 57

5.8.2 メカノケミカル金属有機構造のための技術分析 57

5.8.3 金属有機構造体の最新製造プロセスにおける補完技術 57

5.9 金属有機構造体市場におけるAI/GEN AIの影響 58

5.9.1 主なユースケースと市場潜在性 58

5.9.2 有機金属フレームワーク市場におけるベストプラクティス 58

5.9.3 有機金属フレームワーク市場におけるAI導入事例 59

5.9.4 顧客による有機金属フレームワーク市場における生成AIの採用準備状況 59

5.10 主要関係者と購買基準 59

5.10.1 購買プロセスにおける主要関係者 59

5.10.2 購買基準 60

5.11 特許分析 61

5.11.1 はじめに 61

5.11.2 方法論 61

5.11.3 文書タイプ 61

5.11.4 洞察 62

5.11.5 法的ステータス 63

5.11.6 管轄権分析 63

5.11.7 トップ出願人 64

5.11.8 過去10年間の米国における特許所有者トップ10 65

5.12 規制環境 66

5.12.1 規制当局、政府機関、その他の組織 66

5.13 2024年~2025年の主要な会議およびイベント 68

5.14 ケーススタディ分析 69

5.14.1 CALF-20:炭素捕捉のための画期的な有機金属骨格 69

5.14.2 フレーマーギー社はアリカット・サイエンティフィック社と提携し、天然ガスの精製に取り組んでいます。

5.15 顧客のビジネスに影響を与えるトレンド/破壊的変化 71

5.16 投資と資金調達シナリオ 72

6 有機金属フレームワーク市場、タイプ別 73

6.1 はじめに 74

6.2 亜鉛ベース 76

6.2.1 ガス貯蔵と薬物送達における需要の高まり 76

6.3 銅ベース 77

6.3.1 触媒用途およびCO₂削減努力における需要の急増 77

6.4 鉄ベース 78

6.4.1 燃料需要を支える触媒活動における需要の増加 78

6.5 アルミニウムベース 80

6.5.1 持続可能なガス貯蔵および触媒における用途の拡大 80

6.6 クロムベース 81

6.6.1 触媒性能および先進的電子用途における高い使用量 81

6.7 その他のタイプ 82

7 金属有機構造体市場、合成方法別 84

7.1 はじめに 85

7.2 ソルボサーマル/ハイドロサーマル 86

7.2.1 高温高圧下での結晶合成が可能 86

7.3 ソノケミカル 87

7.3.1 環境にやさしい方法で、ナノサイズの金属有機構造に最適 87

7.4 マイクロ波アシスト 88

7.4.1 金属有機構造の迅速な合成が可能 88

7.5 メカノケミカル 89

7.5.1 合成のための手頃な価格で溶媒フリーの代替法 89

7.6 電気化学的 90

7.6.1 高収率でエネルギー消費が少ない 90

7.7 その他の合成方法 91

8 金属有機構造体市場、用途別 93

8.1 はじめに 94

8.2 ガスおよび液体の吸収/分離 95

8.2.1 二酸化炭素の吸収とガスの分離による高い需要 95

8.3 水の収集 97

8.3.1 真水の需要が高まる中での水不足への対策 97

8.4 ガス貯蔵 98

8.4.1 クリーンエネルギーへの移行に向けた効率的なガス貯蔵 98

8.5 センシングと検出 99

8.5.1 高度な感度と選択性によるセンシングと検出の強化 99

8.6 触媒 101

8.6.1 高効率でカスタマイズ可能な特性を備えた持続可能な触媒 101

8.7 その他の用途 102

9 金属有機構造体市場、地域別 104

9.1 はじめに 105

9.2 北米 107

9.2.1 米国 111

9.2.1.1 合成技術の進歩 111

9.2.2 カナダ 112

9.2.2.1 クリーンエネルギーソリューションの進歩 112

9.3 ヨーロッパ 113

9.3.1 ドイツ 118

9.3.1.1 2045年までに温室効果ガス排出量実質ゼロを目指す 118

9.3.2 フランス 119

9.3.2.1 研究開発への注力の高まり 119

9.3.3 英国 120

9.3.3.1 政府のイニシアティブと資金援助プログラム 120

9.3.4 イタリア 121

9.3.4.1 クリーンエネルギーソリューションと研究開発活動への需要 121

9.3.5 スペイン 122

9.3.5.1 有機金属構造体に関連する研究開発活動の活発化 122

9.3.6 その他の欧州諸国 123

9.4 アジア太平洋地域 124

9.4.1 中国 129

9.4.1.1 活発化する研究開発活動 129

9.4.2 インド 131

9.4.2.1 クリーンエネルギーと環境持続可能性への需要 131

9.4.3 日本 132

9.4.3.1 環境規制と技術的進歩 132

9.4.4 韓国 133

9.4.4.1 触媒用途の需要の高まりと合成方法の進歩 133

9.4.5 アジア太平洋その他 135

9.5 ラテンアメリカ 136

9.5.1 メキシコ 140

9.5.1.1 有機金属構造体の用途拡大が市場を牽引 140

9.5.2 ブラジル 141

9.5.2.1 炭素回収とガス貯蔵が市場を牽引 141

9.5.3 その他のラテンアメリカ諸国 142

9.6 中東およびアフリカ 143

9.6.1 GCC諸国 147

9.6.1.1 アラブ首長国連邦 147

9.6.1.1.1 市場成長を促進する産業イニシアティブと研究開発 147

9.6.1.2 サウジアラビア 148

9.6.1.2.1 市場を牽引する政府主導のクリーンエネルギーイニシアティブ 148

9.6.1.3 GCC諸国その他 150

9.6.2 南アフリカ 151

9.6.2.1 クリーンエネルギーソリューションと環境持続可能性への取り組みに対する需要の高まり 151

9.6.3 中東およびアフリカのその他地域 152

10 競合状況 154

10.1 概要 154

10.2 主要企業の戦略/勝利への権利 154

10.3 市場シェア分析 156

10.3.1 ランキング分析 157

10.4 ブランド/製品比較分析 158

10.4.1 有機金属フレームワーク市場:ブランド/製品比較分析 159

10.5 企業評価マトリクス:主要企業、2023年 160

10.5.1 星 160

10.5.2 新興のリーダー 160

10.5.3 普及している企業 160

10.5.4 参加者 160

10.5.5 企業フットプリント:主要企業、2023年 162

10.5.5.1 企業フットプリント 162

10.5.5.2 タイプ別フットプリント 163

10.5.5.3 統合方法フットプリント 163

10.5.5.4 アプリケーションフットプリント 164

10.5.5.5 地域別フットプリント 164

10.6 企業評価マトリクス:新興企業/中小企業、2023年 165

10.6.1 進歩的な企業 165

10.6.2 対応力のある企業 165

10.6.3 ダイナミックな企業 165

10.6.4 スタート地点 165

10.6.5 ベンチマークによる競争力評価:スタートアップ/中小企業、2023年 167

10.6.5.1 主なスタートアップ/中小企業の詳細リスト 167

10.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 167

10.7 企業評価および財務指標 168

10.8 競合シナリオ 169

10.8.1 製品発売 169

10.8.2 取引 170

10.8.3 拡張 171

11 企業プロフィール 172

11.1 主要企業 172

11.1.1 NANORH 172

11.1.1.1 事業概要 172

11.1.1.2 提供する製品/ソリューション/サービス 172

11.1.1.3 MnM ビュー 174

11.1.1.3.1 勝つ権利 174

11.1.1.3.2 戦略的選択肢 174

11.1.1.3.3 弱みと競合他社からの脅威 174

11.1.2 FRAMERGY, INC. 175

11.1.2.1 事業概要 175

11.1.2.2 製品/ソリューション/サービス 175

11.1.2.3 MnM ビュー 176

11.1.2.3.1 勝利への権利 176

11.1.2.3.2 戦略的選択肢 176

11.1.2.3.3 弱みと競合からの脅威 176

11.1.3 NOVOMOF 177

11.1.3.1 事業概要 177

11.1.3.2 提供する製品/ソリューション/サービス 177

11.1.3.3 MnM ビュー 178

11.1.3.3.1 勝つ権利 178

11.1.3.3.2 戦略的選択肢 178

11.1.3.3.3 弱みと競合他社からの脅威 178

11.1.4 BASF SE 179

11.1.4.1 事業概要 179

11.1.4.2 製品/ソリューション/サービス 180

11.1.4.3 最近の動向 181

11.1.4.3.1 取引 181

11.1.4.4 MnMの見解 181

11.1.4.4.1 勝利への権利 181

11.1.4.4.2 戦略的選択肢 182

11.1.4.4.3 弱みと競合他社からの脅威 182

11.1.5 NUMAT TECHNOLOGIES, INC. 183

11.1.5.1 事業概要 183

11.1.5.2 製品/ソリューション/サービス 183

11.1.5.3 最近の動向 183

11.1.5.3.1 製品発売 183

11.1.5.3.2 拡大 184

11.1.5.4 MnMの見解 184

11.1.5.4.1 勝利への権利 184

11.1.5.4.2 戦略的選択肢 184

11.1.5.4.3 弱みと競合他社からの脅威 184

11.1.6 MOFAPPS 185

11.1.6.1 事業概要 185

11.1.6.2 提供する製品/ソリューション/サービス 185

11.1.6.3 MnM ビュー 186

11.1.6.3.1 勝つ権利 186

11.1.6.3.2 戦略的選択肢 186

11.1.6.3.3 弱みと競合による脅威 186

11.1.7 NUADA 187

11.1.7.1 事業概要 187

11.1.7.2 製品/ソリューション/サービス 187

11.1.7.3 最近の動向 188

11.1.7.3.1 取引 188

11.1.7.3.2 拡張 188

11.1.7.4 MnMの視点 189

11.1.7.4.1 勝つ権利 189

11.1.7.4.2 戦略的選択肢 189

11.1.7.4.3 弱みと競合による脅威 189

11.1.8 PROFMOF 190

11.1.8.1 事業概要 190

11.1.8.2 製品/ソリューション/サービス 190

11.1.8.3 最近の動向 191

11.1.8.3.1 取引 191

11.1.8.4 MnMの見解 192

11.1.8.4.1 勝利への権利 192

11.1.8.4.2 戦略的選択肢 192

11.1.8.4.3 弱みと競合他社からの脅威 192

11.1.9 ACSYNAM 193

11.1.9.1 事業概要 193

11.1.9.2 製品/ソリューション/サービス 193

11.1.9.3 最近の動向 194

11.1.9.3.1 取引 194

11.1.9.4 MnMの見解 194

11.1.9.4.1 勝利への権利 194

11.1.9.4.2 戦略的選択肢 194

11.1.9.4.3 弱みと競合他社からの脅威 194

11.1.10 プロメテウス粒子株式会社 195

11.1.10.1 事業概要 195

11.1.10.2 製品/ソリューション/サービス 195

11.1.10.3 最近の動向 196

11.1.10.3.1 取引 196

11.1.10.3.2 拡張 196

11.1.10.4 MnMの見解 197

11.1.10.4.1 勝利の権利 197

11.1.10.4.2 戦略的選択肢 197

11.1.10.4.3 弱みと競合他社からの脅威 197

11.2 その他のプレーヤー 198

11.2.1 ACMOFS 198

11.2.2 GSアライアンス株式会社 199

11.2.3 フィジカルサイエンス株式会社 200

11.2.4 MAJD ONSOR FARTAK 200

11.2.5 シンクモフ株式会社 201

11.2.6 インマテリアル株式会社 201

11.2.7 アトミス株式会社 202

11.2.8 CDバイオパーティクルズ 203

11.2.9 ナノウィズ・テック 204

11.2.10 ケローン・エンジニアリング・ソリューションズ株式会社 205

11.2.11 ナノシェルLLC 206

11.2.12 江蘇先峰ナノマテリアル・テクノロジー株式会社 207 207

11.2.13 デカルボテック社 208

11.2.14 サントテクノロジーズ社 208

11.2.15 ナノケマゾーン 209

12 付録 210

12.1 ディスカッションガイド 210

12.2 KnowledgeStore: MarketsandMarketsの購読ポータル 213

12.3 カスタマイズオプション 215

12.4 関連レポート 215

12.5 執筆者詳細 216

表1 有機金属フレームワーク市場:ポーターのファイブフォース分析 49

表2 有機金属フレームワーク市場:生態系における企業の役割 50

表3 地域別平均販売価格動向 55

表4 有機金属骨格製造プロセスの比較調査 56

表5 主なユースケースと市場潜在性 58

表6 ベストプラクティス:ユースケースを導入している企業 58

表7 有機金属骨格市場におけるジェネティックAI導入のケーススタディ 59

表8 メタル・オーガニックフレームワーク市場における上位3つのアプリケーションの購入プロセスに与えるステークホルダーの影響 60

表9 メタル・オーガニックフレームワーク市場における上位3つのアプリケーションの主な購入基準 60

表10 メタル・オーガニックフレームワーク市場:特許総数 61

表 11 浙江大学による特許リスト 64

表 12 キング・アブドゥルアズィーズ科学技術大学による特許リスト 65

表 13 北米:規制当局、政府機関、その他の組織 66

表14 欧州:規制当局、政府機関、その他の組織 67

表15 アジア太平洋地域:規制当局、政府機関、その他の組織 68

表16 有機金属骨格市場:主要会議およびイベント、2024年~2025年

表17 有機金属骨格市場:種類別、2022年~2030年(百万米ドル)

表18 金属有機構造体市場、種類別、2022年~2030年(キログラム) 75

表19 亜鉛ベースの金属有機構造体市場、地域別、

2022年~2030年(百万米ドル) 76

表20 亜鉛ベースの有機金属フレームワーク市場、地域別、

2022年~2030年(キログラム) 76

表21 銅ベースの有機金属フレームワーク市場、地域別、

2022年~2030年(百万米ドル) 77

表22 銅ベースの有機金属骨格市場、地域別、

2022年~2030年(キログラム) 78

表23 鉄ベースの有機金属骨格市場、地域別、

2022年~2030年(百万米ドル) 79

表24 鉄ベースの有機金属骨格市場、地域別、

2022年~2030年(キログラム) 79

表25 アルミニウムベースの有機金属骨格市場、地域別、

2022年~2030年(百万米ドル) 80

表 26 アルミニウムベースの金属有機フレームワーク市場、地域別、

2022年~2030年(キログラム) 80

表 27 クロムベースの金属有機フレームワーク市場、地域別、

2022年~2030年(百万米ドル) 81

表28 クロム系金属有機構造体市場、地域別、

2022年~2030年(キログラム) 82

表29 その他のタイプ:金属有機構造体市場、地域別、

2022年~2030年(百万米ドル) 83

表30 その他のタイプ:金属有機構造体市場、地域別、

2022年~2030年(キログラム) 83

表31 金属有機構造体市場、合成方法別、

2022年~2030年(百万米ドル) 85

表 32 有機金属骨格市場:合成方法別、

2022年~2030年(キログラム) 86

表 33 ソルボサーマル/ハイドロサーマル:有機金属骨格市場、

地域別、2022年~2030年(百万米ドル) 86

表34 ソルボサーマル/ハイドロサーマル:有機金属骨格市場、

地域別、2022年~2030年(キログラム) 87

表35 ソノケミカル:有機金属骨格市場、地域別、

2022年~2030年(百万米ドル) 87

表 36 ソノケミカル:有機金属骨格市場、地域別、

2022年~2030年(キログラム) 88

表 37 マイクロ波アシスト:有機金属骨格市場、地域別、2022年~2030年(百万米ドル) 88

表38 マイクロ波アシスト:有機金属骨格市場、地域別、2022年~2030年(キログラム) 89

表39 メカノケミカル:有機金属骨格市場、地域別、2022年~2030年(百万米ドル) 89

表40 メカノケミカル:有機金属フレームワーク市場、地域別、2022年~2030年(キログラム) 90

表41 電気化学:有機金属フレームワーク市場、地域別、

2022年~2030年(百万米ドル) 90

表42 電気化学:有機金属フレームワーク市場、地域別、

2022年~2030年(キログラム) 91

表43 その他の合成方法:有機金属フレームワーク市場、

地域別、2022年~2030年(百万米ドル) 91

表44 その他の合成方法:有機金属フレームワーク市場、

地域別、2022年~2030年(キログラム) 92

表45 有機金属フレームワーク市場、用途別、

2022年~2030年(百万米ドル) 94

表46 有機金属骨格市場:用途別、

2022年~2030年(キログラム) 95

表47 ガスおよび液体の吸収/分離:有機金属骨格市場:地域別、2022年~2030年(百万米ドル) 96

表48 ガスおよび液体の吸収/分離:金属有機構造体市場、地域別、2022年~2030年(キログラム) 96

表49 水の収集:金属有機構造体市場、地域別、2022年~2030年(百万米ドル) 97

表50 水の収集:金属有機構造体市場、地域別、2022年~2030年(キログラム) 97

表51 ガス貯蔵:金属有機構造体市場、地域別、

2022年~2030年(百万米ドル) 98

表52 ガス貯蔵:有機金属フレームワーク市場、地域別、

2022年~2030年(キログラム) 99

表53 センシングおよび検出:有機金属フレームワーク市場、地域別、2022年~2030年(百万米ドル) 100

表54 センシングおよび検出:金属有機構造体市場、地域別、2022年~2030年(キログラム) 100

表55 触媒:金属有機構造体市場、地域別、

2022年~2030年(百万米ドル) 101

表56 触媒:有機金属フレームワーク市場、地域別、

2022年~2030年(キログラム) 101

表57 その他の用途:有機金属フレームワーク市場、地域別、2022年~2030年(百万米ドル) 102

表58 その他の用途:金属有機構造体市場、地域別、2022年~2030年(キログラム) 103

表59 金属有機構造体、地域別、2022年~2030年(百万米ドル) 106

表60 金属有機骨格、地域別、2022年~2030年(キログラム) 106

表61 北米:金属有機骨格、国別、

2022年~2030年(百万米ドル) 107

表62 北米:有機金属フレームワーク、国別、

2022年~2030年(キログラム) 108

表63 北米:有機金属フレームワーク、種類別、

2022年~2030年(百万米ドル) 108

表64 北米:有機金属骨格別、

2022年~2030年(キログラム) 108

表65 北米:有機金属骨格別、合成方法別、2022年~2030年(百万米ドル) 109

表66 北米:有機金属フレームワーク、合成方法別、2022年~2030年(キログラム) 109

表67 北米:有機金属フレームワーク、用途別、

2022年~2030年(百万米ドル) 110

表68 北米:有機金属フレームワーク、用途別、

2022年~2030年(キログラム) 110

表69 米国:有機金属フレームワーク、用途別、2022年~2030年(百万米ドル) 111

表70 米国:有機金属骨格、用途別、2022年~2030年(キログラム) 111

表71 カナダ:有機金属骨格、最終用途産業別、

2022年~2030年(百万米ドル) 112

表 72 カナダ:金属有機骨格、用途産業別、

2022~2030年(キログラム) 112

表 73 ヨーロッパ:金属有機骨格市場、種類別、

2022~2030年(百万米ドル) 114

表 74 ヨーロッパ:有機金属骨格市場、種類別、

2022年~2030年(キログラム) 114

表 75 ヨーロッパ:有機金属骨格市場、合成方法別、2022年~2030年(百万米ドル) 115

表76 ヨーロッパ:有機金属フレームワーク市場、合成方法別、2022年~2030年(キログラム) 115

表77 ヨーロッパ:有機金属フレームワーク市場、用途別、

2022年~2030年(百万米ドル) 116

表 78 ヨーロッパ:有機金属フレームワーク市場、用途別、

2022年~2030年(キログラム) 116

表 79 ヨーロッパ:有機金属フレームワーク市場、国別、

2022年~2030年(百万米ドル) 117

表 80 欧州:金属有機構造体市場、国別、

2022年~2030年(キログラム) 117

表 81 ドイツ:金属有機構造体市場、用途別、

2022年~2030年(百万米ドル) 118

表 82 ドイツ:有機金属フレームワーク市場、用途別、

2022年~2030年(キログラム) 118

表 83 フランス:有機金属フレームワーク市場、用途別、

2022年~2030年(百万米ドル) 119

表 84 フランス:有機金属フレームワーク市場、用途別、

2022年~2030年(キログラム) 120

表 85 英国:有機金属フレームワーク市場、用途別、

2022年~2030年(百万米ドル) 120

表 86 英国:有機金属フレームワーク市場、用途別、

2022年~2030年(キログラム) 121

表 87 イタリア:有機金属フレームワーク市場、用途別、

2022年~2030年(百万米ドル) 121

表88 イタリア:有機金属フレームワーク市場、用途別、

2022年~2030年(キログラム) 122

表89 スペイン:有機金属フレームワーク市場、用途別、

2022年~2030年(百万米ドル) 122

表 90 スペイン:有機金属フレームワーク市場、用途別、

2022年~2030年(キログラム) 123

表 91 その他欧州:有機金属フレームワーク市場、用途別、2022年~2030年(百万米ドル) 123

表 92 欧州その他:有機金属骨格市場、用途別、2022年~2030年(キログラム) 124

表 93 アジア太平洋地域:有機金属骨格、国別、

2022年~2030年(百万米ドル) 125

表 94 アジア太平洋地域:有機金属フレームワーク、国別、

2022~2030年(キログラム) 126

表 95 アジア太平洋地域:有機金属フレームワーク、合成方法別、

2022~2030年(百万米ドル) 126

表96 アジア太平洋地域:有機金属骨格、合成方法別、

2022年~2030年(キログラム) 127

表97 アジア太平洋地域:有機金属骨格、用途別、

2022年~2030年(百万米ドル) 127

表 98 アジア太平洋地域:有機金属化合物、用途別、

2022年~2030年(キログラム) 128

表 99 アジア太平洋地域:有機金属化合物、種類別、

2022年~2030年(百万米ドル) 128

表 100 アジア太平洋地域:有機金属、種類別、2022年~2030年(キログラム) 129

表 101 中国:有機金属、用途別、

2022年~2030年(百万米ドル) 130

表 102 中国:有機金属化合物、用途別、

2022年~2030年(キログラム) 130

表 103 インド:有機金属化合物、用途別、

2022年~2030年(百万米ドル) 131

表 104 インド: 有機金属化合物、用途別、2022年~2030年(キログラム) 131

表 105 日本:有機金属化合物、用途別、

2022年~2030年(百万米ドル) 132

表 106 日本:有機金属化合物、用途別、

2022年~2030年(キログラム) 133

表 107 韓国:有機金属フレームワーク、用途別、

2022年~2030年(百万米ドル) 134

表 108 韓国:有機金属フレームワーク、用途別、

2022年~2030年(キログラム) 134

表 109 アジア太平洋地域その他: 有機金属骨格、用途別、

2022年~2030年(百万米ドル) 135

表110 アジア太平洋地域その他:有機金属骨格、用途別、

2022年~2030年(キログラム) 135

表111 ラテンアメリカ:有機金属骨格、国別、

2022年~2030年(百万米ドル) 136

表112 ラテンアメリカ: 金属有機骨格、国別、

2022年~2030年(キログラム) 136

表113 ラテンアメリカ:金属有機骨格、タイプ別、

2022年~2030年(百万米ドル) 137

表114 ラテンアメリカ:金属有機骨格、タイプ別、

2022年~2030年(キログラム) 137

表115 ラテンアメリカ: 有機金属骨格、合成方法別、

2022年~2030年(百万米ドル) 138

表116 ラテンアメリカ:有機金属骨格、合成方法別、

2022年~2030年(キログラム) 138

表117 ラテンアメリカ:有機金属骨格、用途別、

2022年~2030年(百万米ドル) 139

表118 ラテンアメリカ: 有機金属化合物、用途別、

2022年~2030年(キログラム) 139

表119 メキシコ:有機金属化合物、用途別、

2022年~2030年(百万米ドル) 140

表120 メキシコ:有機金属化合物、用途別、

2022年~2030年(キログラム) 140

表121 ブラジル: 有機金属骨格、用途別、

2022年~2030年(百万米ドル) 141

表122 ブラジル:有機金属骨格、用途別、

2022年~2030年(キログラム) 141

表123 ラテンアメリカその他:有機金属骨格、用途別、2022年~2030年(百万米ドル) 142

表124 ラテンアメリカその他: 有機金属骨格、用途別、2022年~2030年(キログラム) 142

表125 中東およびアフリカ:有機金属骨格、タイプ別、

2022年~2030年(百万米ドル) 143

表126 中東およびアフリカ:有機金属骨格、タイプ別、

2022年~2030年(キログラム) 143

表127 中東およびアフリカ: 有機金属骨格、合成方法別、2022年~2030年(百万米ドル) 144

表128 中東およびアフリカ:有機金属骨格、合成方法別、2022年~2030年(キログラム) 144

表129 中東およびアフリカ:有機金属骨格、用途別、

2022年~2030年(百万米ドル) 145

表130 中東およびアフリカ: 有機金属フレームワーク、用途別、

2022年~2030年(キログラム) 145

表131 中東およびアフリカ:有機金属フレームワーク、国別、

2022年~2030年(百万米ドル) 146

表132 中東およびアフリカ:有機金属フレームワーク、国別、

2022年~2030年(キログラム) 146

表133 アラブ首長国連邦: 有機金属化合物、用途別、

2022年~2030年(百万米ドル) 147

表134 UAE:有機金属化合物、用途別、2022年~2030年(キログラム) 148

表135 サウジアラビア:有機金属化合物、用途別、

2022年~2030年(百万米ドル) 149

表136 サウジアラビア: 有機金属化合物、用途別、

2022年~2030年(キログラム) 149

表137 GCC諸国その他:有機金属化合物、用途別、2022年~2030年(百万米ドル) 150

表138 GCC諸国その他:有機金属化合物、

最終用途産業別、2022年~2030年(キログラム) 150

表139 南アフリカ: 有機金属化合物、用途別、

2022年~2030年(百万米ドル) 151

表140 南アフリカ:有機金属化合物、用途別、

2022年~2030年(キログラム) 151

表141 中東およびアフリカのその他地域:有機金属化合物、

用途別、2022年~2030年(百万米ドル) 152

表142 中東およびアフリカのその他地域: 有機金属骨格、

用途別、2022年~2030年(キログラム) 153

表 143 有機金属骨格市場:主要メーカーが採用する主な戦略

154

表 144 有機金属骨格市場:競争の度合い、2023年 156

表 145 有機金属骨格市場:タイプ別フットプリント 163

表 146 有機金属骨格市場:合成方法別フットプリント 163

表 147 有機金属骨格市場:用途別フットプリント 164

表 148 有機金属骨格市場:地域別フットプリント 164

表 149 有機金属骨格市場: 主要新興企業/中小企業の一覧 167

表 150 有機金属フレームワーク市場:主要新興企業/中小企業の

競合ベンチマーク 167

表 151 有機金属フレームワーク市場:製品発売、

2018年1月~2024年12月 169

表 152 有機金属フレームワーク市場:取引、

2018年1月~2024年12月 170

表 153 有機金属フレームワーク市場:拡張、

2018年1月~2024年12月 171

表 154 NANORH:企業概要 172

表 155 NANORH:提供製品/ソリューション/サービス 172

表 156 Framergy, Inc. :会社概要 175

表157:FRAMERGY, INC.:製品/ソリューション/サービス 175

表158:NOVOMOF:会社概要 177

表159:NOVOMOF:製品/ソリューション/サービス 177

表160:BASF SE:会社概要 179

表161:BASF SE:製品/ソリューション/サービス 180

表162:BASF SE:取引、2018年1月~2024年12月 181

表163:NUMAT TECHNOLOGIES, INC. :企業概要 183

表164 NUMAT TECHNOLOGIES, INC.:製品/ソリューション/サービス 183

表165 NUMAT TECHNOLOGIES, INC.:製品発売

2018年1月~2024年12月 183

表166 NUMAT TECHNOLOGIES, INC. 拡張、2018年1月~2024年12月 184

表167 MOFAPPS:企業概要 185

表168 MOFAPPS:提供製品/ソリューション/サービス 185

表169 NUADA:企業概要 187

表170 NUADA:提供製品/ソリューション/サービス 187

表171 NUADA:取引、2018年1月~2024年12月 188

表172 NUADA:拡張、2018年1月~2024年12月 188

表173 PROFMOF: 会社概要 190

表174 PROFMOF:提供する製品/ソリューション/サービス 190

表175 PROFMOF:2018年1月~2024年12月の取引 191

表176 ACSYNAM:会社概要 193

表177 ACSYNAM:提供する製品/ソリューション/サービス 193

表178 ACSYNAM:2018年1月~2024年12月の取引 194

表179 PROMETHEAN PARTICLES LTD. :企業概要 195

表180 PROMETHEAN PARTICLES LTD.:製品/ソリューション/サービス 195

表181 PROMETHEAN PARTICLES LTD.:取引、2018年1月~2024年12月 196

表182 PROMETHEAN PARTICLES LTD.:拡張、2018年1月~2024年12月 196

表183 ACMOFS:企業概要 198

表184 GS ALLIANCE CO., LTD.:会社概要 199

表 185 PHYSICAL SCIENCES INC.:会社概要 200

表 186 MAJD ONSOR FARTAK:会社概要 200

表 187 SYNCMOF INC.:会社概要 201

表 188 IMATERIAL LTD.:会社概要 201

表 189 ATOMIS INC.:会社概要 202

表 190 CD BIOPARTICLES:会社概要 203

表 191 NANOWIZ TECH:会社概要 204

表 192 KERONE ENGINEERING SOLUTIONS LTD.:会社概要 205

表 193 NANOSHEL LLC:会社概要 206

表 194 江蘇仙峰納米材料有限公司: 会社概要 207

表195 デカーボンテック社:会社概要 208

表196 スヴァンテ・テクノロジーズ社:会社概要 208

表197 ナノケマゾーン社:会社概要 209

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/