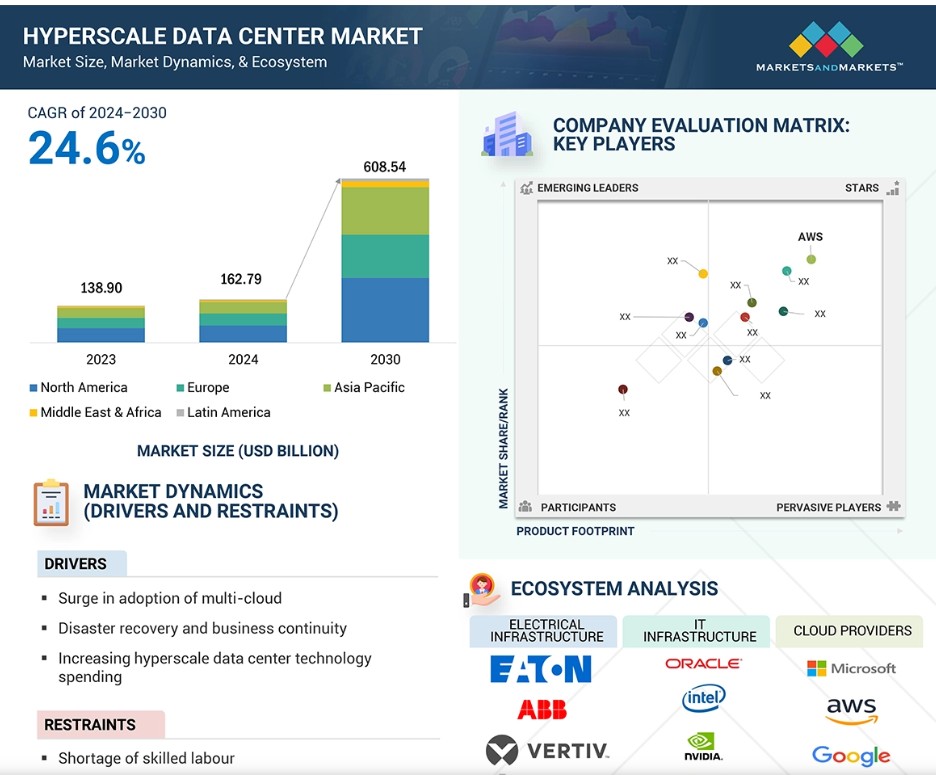

グローバルなハイパースケールデータセンター市場の動向

推進要因:AIとMLの普及拡大

人工知能(AI)および機械学習(ML)の採用が増加していることが、ハイパースケールデータセンター市場の成長を促進すると見込まれています。これらのテクノロジーは高度な演算能力と大規模なデータ処理を必要とするため、ハイパースケールデータセンターが最適なインフラとなります。ハイパースケールデータセンターは、モデルトレーニング、リアルタイムの推論、データ分析など、複雑なAIワークロードを実行するために本質的に必要とされるスケーラビリティと高性能なコンピューティングリソースを提供します。

産業分野で予測分析、自然言語処理、自律システムなどのAIベースのアプリケーションがますます活用されるにつれ、強力なデータセンターインフラの必要性も高まっています。例えば、2024年8月の不動産会社CBREの報告書によると、AI、クラウドコンピューティング、デジタルトランスフォーメーションのニーズ拡大を背景に、北米におけるデータセンター建設は69%増の3.9GWという記録的な規模に達しました。Amazon Web Services、Google Cloud、Microsoft Azureなどのハイパースケールデータセンタープロバイダーは、GPU(グラフィックプロセッシングユニット)、TPU(テンソル処理ユニット)、FPGA(フィールドプログラマブルゲートウェイアレイ)などのカスタムAIハードウェアに対する現在の需要の高まりに対応するために、ハイパースケールソリューションへの投資と拡大を進めています。 ビジネスにおける膨大な演算能力の必要性は、俊敏性と拡張性により、ハイパースケールデータセンター市場の需要増加につながると予想されています。

抑制要因:過剰なエネルギー消費と非効率なキャパシティプランニング

過剰なエネルギー消費と非効率なキャパシティプランニングは、ハイパースケールデータセンター市場の抑制要因となることが予想され、コスト効率と持続可能性の目標に影響を及ぼすでしょう。 ハイパースケールデータセンターは、膨大なデータと演算処理の需要に対応するために設計された大規模な施設です。 そのため、運用と冷却に膨大なエネルギーが必要となり、運用コストが非常に高くなり、環境にも悪影響を及ぼします。 炭素排出量に対する世界的な規制が厳格化されているため、この圧力は高まっています。例えば、国際エネルギー機関(IEA)は2024年1月に発表したレポート「Electricity 2024」で、データセンターのエネルギー消費量が2026年までに倍増し、1,000テラワット時(TWh)を超える可能性があると指摘しています。これは日本の年間電力使用量に匹敵します。この増加は、AIコンピューティングや暗号通貨のマイニングなどのエネルギー集約的な活動によって加速しており、NVIDIAのAIサーバーは年間7.3TWhを消費し、暗号通貨の運用は2023年には130TWhを占めると予想されており、2026年には40%の増加が見込まれています。米国では、需要は2022年の200TWhから2026年には260TWh近くまで増加すると予想されており、その主な要因は5G、クラウドサービス、税制優遇措置です。

機会:成長する5Gインフラ

5Gの成長は、超低遅延、高速データ処理、大規模な接続に対する需要の増加を主な要因として、ハイパースケールデータセンター市場に大きな成長機会をもたらすことが予想されます。IoT、自動運転車、スマートシティ、ARやVRなどの没入型テクノロジーなどのアプリケーションが5Gネットワーク上で普及するにつれ、膨大な量のデータも生成されます。ハイパースケールデータセンターは、拡張可能な運用、高い帯域幅能力、分散コンピューティングのサポートを提供できるため、このような運用に適しています。さらに、エッジコンピューティングに依存する5Gでは、処理をエンドユーザーにより近づけるため、ハイパースケールプロバイダーは、集中型ストレージと分析を維持しながら、エッジ機能を追加する必要があります。

AI、機械学習、リアルタイム分析の採用が増加していることで、処理能力とストレージソリューションに対するハイパースケールデータセンターへの依存度が高まっています。例えば、ムバダラ・インベストメント・カンパニーが2024年8月に世界的なハイパースケールデータセンター開発企業であるYondr Groupに投資したことは、この分野の重要性の高まりを浮き彫りにしています。この投資により、AI、5G、IoT技術の進歩によりハイパースケールデータセンターの需要が高まる中、Yondrの拡大が加速されるでしょう。これに伴い、通信事業者、クラウドプロバイダー、企業は、世界をさらにデジタル環境でつなげる5Gの膨大なデータ需要に応えるために、インフラのアップグレードを進めています。

課題:遠隔地における遅延と接続性の限界

ハイパースケールデータセンター市場における大きな課題は、遠隔地におけるレイテンシと接続性の問題です。特に、高速データ処理とストレージに対する需要が高まるにつれ、その傾向が強まっています。膨大なデータトラフィックにより、クラウドコンピューティング、AI、分析などのリアルタイムサービスをサポートするハイパースケールデータセンターにとって、低レイテンシ接続は不可欠です。しかし、遠隔地では高速インターネットインフラが不足しているため、レイテンシが増大し、高速データ転送に大きく依存するアプリケーションのパフォーマンスが低下します。これにより、データセンターがユーザーに最大限の効率でサービスを提供するという潜在能力が制限されてしまいます。

遠隔地では、光ファイバー、衛星リンク、携帯電話ネットワークなどの基本的な接続設備が不足しています。1日あたり2億件以上の測定値を収集したWeplan Analytics 2024レポートによると、米国の都市部と地方の間にいくつかの顕著な違いがあることが明らかになりました。都市部では、農村部と比較して5Gの使用量が約3倍、信号強度が高く、レイテンシが低いという結果が出ています。 このような接続性の格差により、遠隔地におけるハイパースケールデータセンターの拡大が制限され、膨大な量のデータを処理したり、高まる需要に応えたりすることができなくなっています。 これらの問題を是正するための重点的な投資が行われない限り、これらの地域のデータセンターでは効率的で高性能なサービスを提供することができません。

グローバルなハイパースケールデータセンター市場のエコシステム分析

ハードウェアの種類別に見ると、予測期間において最大の市場シェアを占めるのは電気インフラセグメントです。

ハードウェアの種類別に見ると、電気インフラセグメントがハイパースケールデータセンター市場を支配し、予測期間において最大の市場シェアを占めます。この優位性は、ハイパースケール施設における信頼性と効率性の高い運用を確保する上で電気部品が重要な役割を果たしていることが要因となっています。 配電ユニット(PDU)、無停電電源装置(UPS)、発電機、開閉器などの主要な要素は、データセンターの運用基盤を形成し、途切れることのない電力供給とシステムの冗長性を保証します。 先進的なUPSシステム、高効率変圧器、インテリジェントな電力管理ソリューションの採用が成長を促進しています。大規模なコンピューティング、ストレージ、ネットワークをサポートするために膨大なエネルギーを必要とするハイパースケールデータセンターでは、厳しい稼働時間と拡張性の要求を満たすために、堅牢な電気インフラストラクチャが優先されています。さらに、再生可能エネルギーの統合とエネルギー効率への投資の増加により、電気システムが持続可能性の目標に沿って変化しています。このセグメントの成長は、世界中で、特に北米、アジア太平洋地域、ヨーロッパでハイパースケール施設が拡大していることにも起因しています。クラウドサービスプロバイダー、コロケーション企業、企業が事業規模を拡大し続けているためです。運用上の回復力とエネルギーの最適化を電気インフラに依存していることが、ハイパースケールデータセンター市場における最大のセグメントとしての地位を確固たるものにしています。

サービスタイプ別では、予測期間中にマネージドサービスセグメントが最高のCAGRで成長するでしょう。

ハイパースケールデータセンター市場におけるマネージドサービスセグメントは、複数の主要要因により、予測期間中に最高の年平均成長率(CAGR)で成長すると予測されています。マネージドサービスとは、監視、セキュリティ、ネットワーク、クラウドサービスなどを通じたエンドツーエンドのデータセンターインフラ管理です。このモデルにより、企業は複雑なITタスクを専門家にアウトソーシングし、コアビジネス機能に集中することができます。クラウドコンピューティング、ビッグデータ分析、モノのインターネット(IoT)アプリケーションに対する需要の高まりに伴い、拡張性と効率性に優れたデータセンターソリューションへの需要が高まっています。その結果、マネージドサービスの採用が加速しています。ハイブリッドおよびマルチクラウド環境は、データセンターの運用を社内で管理・制御する業務をさらに複雑化させています。マネージドサービスは、柔軟かつ費用対効果の高いソリューションの開発を支援し、企業がこうした複雑性を乗り切ることを可能にします。サービスプロバイダーは、運用コストを削減しながら、最大限のパフォーマンス、信頼性、セキュリティを実現するソリューションを提供しています。世界中でデータと処理に対するニーズが高まるにつれ、超大型データセンターがますます注目を集めています。それに伴い、マネージドサービスも急速に成長しており、サービスプロバイダーと企業にとって大きなビジネスチャンスが期待されています。

地域別に見ると、予測期間中、北米が最大の市場シェアを占めています。

北米がハイパースケールデータセンター市場をリードしているのは、強固なデジタルインフラ、先進的な技術の採用、クラウドサービスに対する需要の高まりが理由です。Amazon Web Services(AWS)、Microsoft、Googleなどの大手ハイパースケール企業の存在により、この地域におけるデータセンターの設置面積は拡大を続けており、データストレージと処理のニーズが高まっています。AI、IoT、5G技術への多額の投資が市場の成長をさらに促進するとともに、業界全体でハイブリッドクラウドソリューションの採用が増加しています。

米国は、膨大なインターネットユーザーベース、確立されたクラウドサービスプロバイダー、そしてデジタルトランスフォーメーションのペースの加速により、この地域をリードしています。さらに、データセキュリティと持続可能性を支援する政府の取り組みにより、エネルギー効率の高いハイパースケールデータセンターの展開ペースが加速しています。そのため、北米は、エッジコンピューティングとデータ分析に対する需要の高まりにより、予測期間中、ハイパースケールデータセンター市場の市場リーダーであり続けると予想されます。

ハイパースケールデータセンター市場の最近の動向

- 2025年1月、オラクルは、AIベクトル検索を55%高速化し、分析を2.2倍高速化しながら、エネルギーコストとインフラコストを削減する高性能データベースプラットフォーム、Exadata X11Mを発表しました。これは、パブリッククラウド、マルチクラウド、オンプレミス環境全体にわたるシームレスな展開をサポートします。

- 2024年9月、UberはOracle Cloud Infrastructure(OCI)と提携し、スケーラビリティとパフォーマンスを最適化し、1時間あたり100万回以上の乗客輸送に対応し、コスト効率を向上させました。この提携により、UberのAIモデルとマルチクラウド運用がサポートされ、シームレスなイノベーションが実現します。

- 2024年7月、MicrosoftとLumen Technologiesは提携し、Microsoft AzureのAI対応インフラストラクチャを強化し、クラウド接続性を改善しました。この提携により、ルーメンの通信ソリューションのコストが削減され、企業全体のデジタル変革が促進されました。

- 2024年5月、Googleは、再生可能エネルギーとして水力発電を活用し、ノルウェーに6億2400万ドルを投じてハイパースケールデータセンターを建設する計画を発表しました。2026年に予定されているこの施設では、余剰熱を再利用し、送電網の大幅な拡張を推進します。

- 2024年3月、AWSはTalen Energyから960MWのハイパースケールデータセンターキャンパスを6億5000万米ドルで買収しました。この施設は、カーボンフリーの原子力エネルギーで稼働し、AWSの持続可能なインフラとAI能力への重点と一致しています。

- 2024年1月、TAG Video SystemsはTencent Cloudと提携し、アジア太平洋地域におけるメディアサービス向けに高度なクラウドソリューションを提供しました。 この提携により、メディアおよび放送企業のパフォーマンス、拡張性、セキュリティが強化されます。

主要な市場関係者

トップハイパースケールデータセンター市場企業の一覧

ハイパースケールデータセンター市場は、幅広い地域で事業を展開する少数の大手企業によって独占されています。 ハイパースケールデータセンター市場の主要企業は以下の通りです。

- AWS (US)

- Google (US)

- Microsoft (US)

- Oracle (US)

- IBM (US)

- HPE (US)

- Arista Network (US)

- Dell (US)

- Tencent (China)

- Alibaba (China)

- Cisco (US)

- NVIDIA (US)

- Vertiv (US)

- Nlyte Software (US)

- ABB (US)

- Quanta Cloud Technology (US)

- AdaniConnex (India)

- Eaton (Ireland)

- Colt Data Center Services (UK)

- Rittal (Germany)

- Penguine Solution (US)

- Infinidat (Israel)

- Energy Vault (Switzerland)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.2.1 対象と除外 34

1.3 調査範囲 35

1.3.1 市場細分化 35

1.3.2 対象年 36

1.4 通貨 36

1.5 利害関係者 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 40

2.1.2 一次データ 40

2.1.2.1 一次プロファイルの内訳 41

2.1.2.2 業界専門家による主な洞察 41

2.2 データ・トライアングル 42

2.3 市場規模の推定 43

2.3.1 トップダウン・アプローチ 44

2.3.2 ボトムアップ・アプローチ 44

2.3.3 市場推定アプローチ 46

2.4 市場予測 48

2.5 調査の前提条件 49

2.6 制限事項 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 56

4.1 ハイパースケールデータセンター市場の概要 56

4.2 ハイパースケールデータセンター市場、コンポーネント別 57

4.3 ハイパースケールデータセンター市場、サービス別 57

4.4 ハイパースケールデータセンター市場、ソフトウェア別 58

4.5 ハイパースケールデータセンター市場、ハードウェア別 58

4.6 ハイパースケールデータセンター市場、電気インフラ別 59

4.7 ハイパースケールデータセンター市場、機械インフラ別 59

4.8 ハイパースケールデータセンター市場、ITインフラ別 60

4.9 ハイパースケールデータセンター市場:電力容量別 60

4.10 ハイパースケールデータセンター市場:導入タイプ別 61

4.11 ハイパースケールデータセンター市場:エンドユーザー別 61

4.12 ハイパースケールデータセンター市場:企業別 62

4.13 ハイパースケールデータセンター市場:地域別シナリオ 62

5 市場概要と業界動向 63

5.1 はじめに 63

5.2 市場力学 63

5.2.1 推進要因 64

5.2.1.1 デジタル変革への取り組み 64

5.2.1.2 マルチクラウドの採用急増 64

5.2.1.3 災害復旧と事業継続 65

5.2.1.4 ハイパースケールデータセンターテクノロジーへの支出増加 65

5.2.2 抑制要因 66

5.2.2.1 熟練労働者の不足 66

5.2.3 機会 66

5.2.3.1 5Gインフラの拡大 66

5.2.3.2 AIおよび先進コンピューティングの展開 67

5.2.3.3 データトラフィックの急増 67

5.2.3.4 データローカライゼーションおよび主権に関する要件 67

5.2.4 課題 68

5.2.4.1 遠隔地における遅延と接続性の限界 68

5.2.4.2 現行インフラへのレガシーシステムの統合 68

5.3 顧客のビジネスに影響を与えるトレンド/混乱 69

5.4 価格分析 70

5.4.1 主要企業の平均販売価格動向(サービス別) 70

5.5 サプライチェーン分析 71

5.6 エコシステム 73

5.7 テクノロジー分析 74

5.7.1 主要テクノロジー 74

5.7.1.1 ソフトウェア定義ネットワーキング(SDN) 74

5.7.1.2 ハイパーコンバージドインフラ(HCI) 75

5.7.1.3 AI 運用(AIOps) 75

5.7.2 補完的なテクノロジー 76

5.7.2.1 IoT 76

5.7.2.2 エッジコンピューティング 76

5.7.2.3 クラウドコンピューティングプラットフォーム 77

5.7.2.4 仮想化 77

5.7.3 隣接技術 78

5.7.3.1 5Gネットワーク 78

5.7.3.2 ビッグデータ分析プラットフォーム 78

5.7.3.3 ブロックチェーン 79

5.8 特許分析 79

5.8.1 主要特許一覧 81

5.9 貿易分析 83

5.10 2024年~2025年の主要会議およびイベント 86

5.11 規制環境 87

5.11.1 規制当局、政府機関、その他の組織 87

5.11.2 地域別の規制 88

5.11.2.1 北米 88

5.11.2.2 欧州 89

5.11.2.3 アジア太平洋 90

5.11.2.4 中東および南アフリカ 91

5.11.2.5 ラテンアメリカ 91

5.11.3 規制の影響および業界標準 91

5.11.3.1 一般データ保護規則 91

5.11.3.2 SEC規則17a-4 92

5.11.3.3 ISO/IEC 27001 92

5.11.3.4 システムおよび組織管理 タイプ II 92

5.11.3.5 金融業界規制当局 92

5.11.3.6 情報自由法 92

5.11.3.7 医療保険の相互運用性と説明責任に関する法律 93

5.12 ポーターのファイブフォース分析 93

5.12.1 新規参入者の脅威 94

5.12.2 代替品の脅威 95

5.12.3 供給業者の交渉力 95

5.12.4 購入業者の交渉力 96

5.12.5 競争の激しさ 96

5.13 主要な利害関係者と購買基準 97

5.13.1 ハイエンドユーザーの購買プロセスにおける主要な利害関係者 97

5.13.2 購買基準 98

5.14 ビジネスモデル分析 98

5.14.1 クラウドサービスプロバイダー(CSP)モデル 99

5.14.2 コロケーションモデル 99

5.14.3 ホールセールリースモデル 99

5.14.4 相互接続エコシステムモデル 100

5.14.5 自己所有モデル 100

5.15 投資および資金調達シナリオ 101

5.16 地域別ハイパースケールデータセンター市場 102

5.17 ハイパースケールデータセンター市場における今後のプロジェクト 102

5.17.1 メタ 102

5.17.2 TIM ENTERPRISE 102

5.17.3 COLOGIX 103

5.17.4 COLT DCS 103

5.18 ハイパースケールデータセンター市場の将来 103

5.19 ハイパースケールデータセンター市場におけるAI/GEN AIの影響 104

5.19.1 ケーススタディ 105

5.19.1.1 ルーマニア初のハイパースケールデータセンターが、最新のAIワークロードの需要に効率的に対応 105

5.19.2 ベンダーの取り組み 106

5.19.2.1 ケッペル社 106

5.19.2.2 シュナイダーエレクトリック 106

5.19.2.3 マイクロソフト 106

5.20 ケーススタディ分析 106

5.20.1 中国移動国際通信(チャイナモバイル・インターナショナル)は、COLTのDCS東京インザイ3ハイパースケールデータセンターを採用し、迅速に拡張し、顧客が日本市場に簡単にアクセスできるようにしました。

5.20.2 AOFEIはCOLT DCSのハイパースケールデータセンターの専門知識とグローバルな存在感を活用し、国際ネットワークを拡大しています。

5.20.3 ECMDは、クラフトマンシップ、デジタルイノベーション、グローバルな視点の融合により、InfiniboxのInfinidatで顧客ニーズの100%に応えます。 108

5.20.4 ラドーレは、ファーウェイの製品でデータセンターインフラストラクチャを近代化しました。 109

6 ハイパースケールデータセンター市場、コンポーネント別 110

6.1 はじめに 111

6.1.1 コンポーネント:ハイパースケールデータセンター市場の推進要因 111

6.2 ハードウェア 112

6.2.1 市場を牽引する強固なインフラのためのハードウェアコンポーネントの必要性 112

6.2.2 電気インフラ 114

6.2.2.1 UPSシステム 116

6.2.2.2 配電ユニット(PDU) 117

6.2.2.3 発電機 118

6.2.2.4 その他の電気インフラ 119

6.2.3 ITインフラ 120

6.2.3.1 サーバーインフラ 122

6.2.3.2 ストレージインフラ 123

6.2.3.3 ネットワークインフラ 124

6.2.4 機械的インフラストラクチャ 125

6.2.4.1 冷却システム 127

6.2.4.1.1 空冷システム 128

6.2.4.1.2 液冷システム 129

6.2.4.2 ラック 129

6.3 ソフトウェア 130

6.3.1 管理 132

6.3.1.1 インフラストラクチャ管理 133

6.3.1.2 クラウド管理 134

6.3.1.3 オーケストレーションと自動化 134

6.3.2 監視 134

6.3.2.1 パフォーマンス監視 135

6.3.2.2 セキュリティ監視 136

6.3.2.3 ネットワーク監視 136

6.3.2.4 アプリケーション監視 136

6.3.3 運用 137

6.3.3.1 データ管理および分析 138

6.3.3.2 バックアップおよび災害復旧(DR) 138

6.4 サービス 139

6.4.1 プロフェッショナル 141

6.4.1.1 設置および展開 142

6.4.1.2 保守およびサポート 143

6.4.1.3 トレーニングおよび教育 144

6.4.2 マネージドサービス 145

7 導入タイプ別ハイパースケールデータセンター市場 147

7.1 はじめに 148

7.1.1 導入タイプ:ハイパースケールデータセンター市場の推進要因 148

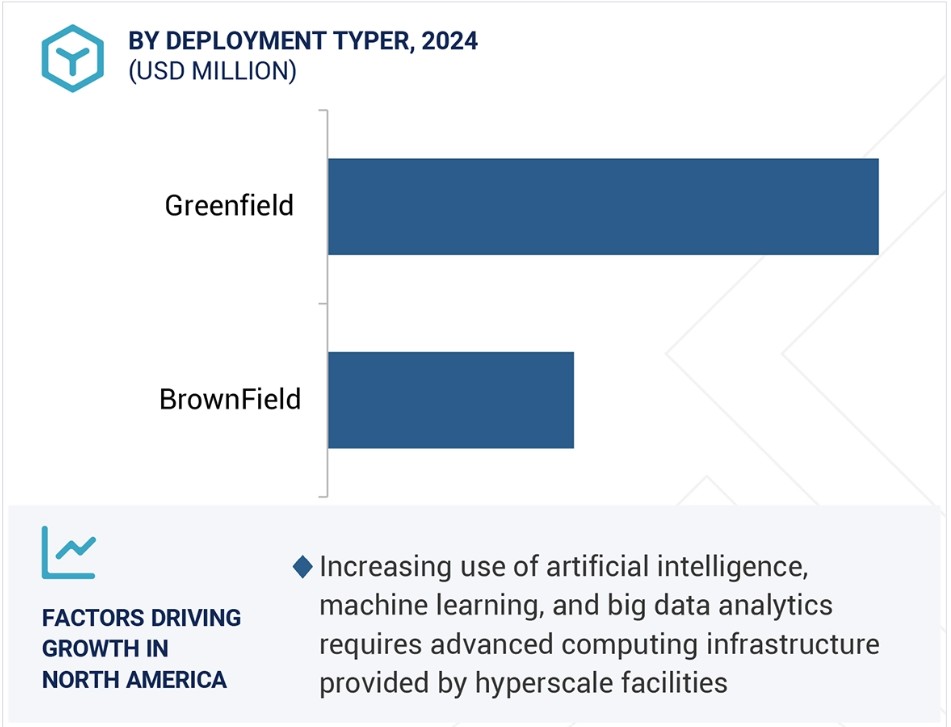

7.2 グリーンフィールド 149

7.2.1 市場成長を加速させる機密データ処理のための専門環境の必要性 149

7.3 既存施設 151

7.3.1 ハイパースケールデータセンターのブラウンフィールド展開に対する需要を促進するための費用対効果と拡張性の必要性 151

8 ハイパースケールデータセンター市場、電力容量別 153

8.1 はじめに 154

8.2 10~50 MW 155

8.3 51~100 MW 156

8.4 101 MW超 157

9 ハイパースケールデータセンター市場:エンドユーザー別 159

9.1 はじめに 160

9.1.1 エンドユーザー:ハイパースケールデータセンター市場の推進要因 160

9.2 クラウドサービスプロバイダー 161

9.2.1 クラウドサービスプロバイダー:アプリケーション分野 162

9.2.1.1 サービスとしてのディザスタリカバリ(DRaaS) 162

9.2.1.2 人工知能(AI)および機械学習(ML) 163

9.2.1.3 高性能コンピューティング(HPC) 163

9.3 コロケーションサービスプロバイダー 163

9.3.1 コロケーションプロバイダー:アプリケーション分野 165

9.3.1.1 高性能コンピューティング(HPC) 165

9.3.1.2 地域をまたいだデータ複製 165

9.3.1.3 マネージドセキュリティサービス 165

9.4 企業 166

9.4.1 BFSI 168

9.4.2 BFSI: ユースケース 169

9.4.2.1 リアルタイム不正検出 169

9.4.2.2 デジタルバンキングの実現 169

9.4.3 ヘルスケアおよびライフサイエンス 170

9.4.4 ヘルスケアおよびライフサイエンス:ユースケース 170

9.4.4.1 AI による診断 170

9.4.4.2 医療データの相互運用性 171

9.4.5 テクノロジー 171

9.4.6 テクノロジー:ユースケース 172

9.4.6.1 AIモデルのトレーニングおよび開発 172

9.4.6.2 IoTデバイスの管理 172

9.4.7 電気通信 173

9.4.8 電気通信:ユースケース 174

9.4.8.1 5Gネットワーク展開 174

9.4.8.2 クラウドベースのVoIP 174

9.4.9 政府および防衛 175

9.4.10 政府および防衛:ユースケース 175

9.4.10.1 デジタル市民サービス 175

9.4.10.2 広範囲の監視システム 176

9.4.11 小売および E コマース 176

9.4.12 小売および E コマース:ユースケース 177

9.4.12.1 在庫管理システム 177

9.4.12.2 拡張現実(AR)ショッピング体験 177

9.4.13 メディア & エンターテイメント 178

9.4.14 メディア & エンターテイメント:ユースケース 179

9.4.14.1 高品質ビデオストリーミング 179

9.4.14.2 コンテンツ推奨システム 179

9.4.15 製造 179

9.4.16 製造:ユースケース 180

9.4.16.1 産業用モノのインターネット(IIoT) 180

9.4.16.2 予測メンテナンス分析 181

9.4.17 その他の企業 181

9.4.18 その他の企業:ユースケース 182

9.4.18.1 スマートシティソリューション 182

9.4.18.2 教育テクノロジープラットフォーム 182

9.4.18.3 旅行・ホスピタリティ 182

10 地域別ハイパースケールデータセンター市場 183

10.1 はじめに 184

10.2 北米 185

10.2.1 北米:ハイパースケールデータセンター市場の推進要因 185

10.2.2 北米:マクロ経済の見通し 186

10.2.3 米国 196

10.2.3.1 デジタルインフラへの多額の投資とクラウドおよびAI技術の急速な採用が市場を牽引 196

10.2.4 カナダ 197

10.2.4.1 データセンターの拡大と企業のデジタルトランスフォーメーションの採用が市場を牽引 197

10.3 欧州 198

10.3.1 欧州:ハイパースケールデータセンター市場の推進要因 199

10.3.2 欧州:マクロ経済の見通し 199

10.3.3 英国 209

10.3.3.1 データセンターおよびAIテクノロジーへの依存度の高まりと、膨大なデータ処理およびストレージに対する需要の増加が市場成長を促進 209

10.3.4 ドイツ 210

10.3.4.1 データ集約型の業務とイノベーションを支える高度なデジタルインフラへの需要の高まりが市場成長を加速 210

10.3.5 フランス 211

10.3.5.1 市場成長を促進する広範な処理能力と大規模ストレージへのニーズの高まり 211

10.3.6 イタリア 212

10.3.6.1 進化するデジタル技術と、市場成長を促進する強靭なデジタルインフラへの高まるニーズ 212

10.3.7 ポーランド 213

10.3.7.1 市場成長を促進するデータ処理能力への需要の高まりと、大容量ネットワークのカバレッジ拡大 213

10.3.8 スウェーデン 215

10.3.8.1 豊富なグリーンエネルギー資源、強力なデジタルインフラ、市場成長を後押しする政府の支援政策 215

10.3.9 ハンガリー 216

10.3.9.1 クラウドコンピューティングの採用拡大がハイパースケールデータセンターの需要を促進 216

10.3.10 その他のヨーロッパ 217

10.4 アジア太平洋地域 218

10.4.1 アジア太平洋地域:ハイパースケールデータセンター市場の推進要因 219

10.4.2 アジア太平洋地域:マクロ経済の見通し 219

10.4.3 中国 229

10.4.3.1 AI需要の高まりと政府投資が市場成長を促進 229

10.4.4 日本 230

10.4.4.1 急速な技術進歩と信頼性の高いデジタルインフラへの需要の高まりが市場を牽引 230

10.4.5 オーストラリアおよびニュージーランド 232

10.4.5.1 デジタルインフラへの依存度の高まりと高性能コンピューティングシステムの拡大が市場を牽引 232

10.4.6 アジア太平洋地域その他 233

10.5 中東およびアフリカ 234

10.5.1 中東およびアフリカ:ハイパースケールデータセンター市場の推進要因 235

10.5.2 中東およびアフリカ:マクロ経済の見通し 235

10.5.3 湾岸協力会議(GCC)加盟国 244

10.5.3.1 スマートシティの途切れない運用継続性と強化された運用継続性の需要の高まりが市場成長を促進 244

10.5.3.2 KSA 246

10.5.3.3 UAE 247

10.5.3.4 GCC諸国(KSA、UAEを除く) 248

10.5.4 トルコ 249

10.5.4.1 ゲームから生み出される膨大なデータを処理するための大容量リソースの必要性 249

10.5.5 南アフリカ 250

10.5.5.1 市場を後押しする新たなデジタルインフラの急増 250

10.5.6 中東およびアフリカのその他地域 251

10.6 ラテンアメリカ 252

10.6.1 ラテンアメリカ:ハイパースケールデータセンター市場の推進要因 252

10.6.2 ラテンアメリカ:マクロ経済の見通し 253

10.6.3 ブラジル 262

10.6.3.1 産業部門の拡大とデジタル化の進展が市場成長に影響を与える 262

10.6.4 メキシコ 263

10.6.4.1 市場を牽引するデジタルインフラへの依存度が高まる 263

10.6.5 ラテンアメリカその他 264

11 競合状況 265

11.1 はじめに 265

11.2 主要企業の戦略/勝利への権利 265

11.3 市場シェア分析 267

11.4 収益分析、2019年~2023年 269

11.5 企業評価マトリクス:主要企業、2023年 270

11.5.1 スター企業 271

11.5.2 新興リーダー企業 271

11.5.3 普及企業 271

11.5.4 参加者 271

11.6 ブランド/製品比較 273

11.6.1 企業規模:主要企業、2023年 275

11.6.1.1 企業規模 275

11.6.1.2 コンポーネント規模 276

11.6.1.3 発電容量規模 276

11.6.1.4 エンドユーザーのフットプリント 277

11.6.1.5 地域別のフットプリント 277

11.7 企業評価マトリクス:新興企業/中小企業、2023年 278

11.7.1 進歩的な企業 278

11.7.2 対応力のある企業 278

11.7.3 ダイナミックな企業 278

11.7.4 スタート地点 278

11.7.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2023年 280

11.7.5.1 主要な新興企業/中小企業の詳細リスト 280

11.7.5.2 新興企業/中小企業の競合ベンチマーキング 281

11.8 主要ベンダーの企業評価および財務指標 282

11.8.1 企業評価 282

11.8.2 財務指標 282

11.9 競合状況 283

11.9.1 製品発売と機能強化 283

11.9.2 取引 284

12 企業プロフィール 289

12.1 はじめに 289

12.2 主要企業 289

12.2.1 AWS 289

12.2.1.1 事業概要 289

12.2.1.2 提供製品/ソリューション/サービス 290

12.2.1.3 最近の動向 291

12.2.1.3.1 製品強化 291

12.2.1.4 MnMの視点 292

12.2.1.4.1 当選する権利 292

12.2.1.4.2 戦略的選択肢 292

12.2.1.4.3 弱みと競合による脅威 292

12.2.2 Google 293

12.2.2.1 事業概要 293

12.2.2.2 製品/ソリューション/サービス 294

12.2.2.3 最近の動向 295

12.2.2.3.1 拡大 295

12.2.2.4 MnMの視点 296

12.2.2.4.1 勝つ権利 296

12.2.2.4.2 戦略的選択肢 296

12.2.2.4.3 弱みと競合上の脅威 296

12.2.3 オラクル 297

12.2.3.1 事業概要 297

12.2.3.2 製品/ソリューション/サービス 298

12.2.3.3 最近の動向 299

12.2.3.3.1 製品発売 299

12.2.3.3.2 取引 300

12.2.3.4 MnM 視点 301

12.2.3.4.1 勝つ権利 301

12.2.3.4.2 戦略的選択肢 301

12.2.3.4.3 弱点と競合他社からの脅威 301

12.2.4 マイクロソフト 302

12.2.4.1 事業概要 302

12.2.4.2 製品/ソリューション/サービス 303

12.2.4.3 最近の動向 305

12.2.4.3.1 取引 305

12.2.4.4 MnMの視点 306

12.2.4.4.1 勝利への権利 306

12.2.4.4.2 戦略的選択肢 306

12.2.4.4.3 弱点と競合他社からの脅威 306

12.2.5 ALIBABA 307

12.2.5.1 事業概要 307

12.2.5.2 提供する製品/ソリューション/サービス 308

12.2.5.3 最近の動向 309

12.2.5.3.1 取引 310

12.2.5.3.2 拡大 310

12.2.5.4 MnMの見解 311

12.2.5.4.1 勝利への権利: 311

12.2.5.4.2 戦略的選択肢:311

12.2.5.4.3 弱点および競合他社からの脅威:311

12.2.6 IBM 312

12.2.6.1 事業概要 312

12.2.6.2 製品/ソリューション/サービス 313

12.2.6.3 最近の動向 314

12.2.6.4 MnMの視点 314

12.2.6.4.1 勝利への権利 314

12.2.6.4.2 戦略的選択肢 314

12.2.6.4.3 弱みと競合他社からの脅威 314

12.2.7 TENCENT 315

12.2.7.1 事業概要 315

12.2.7.2 提供する製品/ソリューション/サービス 316

12.2.7.3 最近の動向 317

12.2.7.3.1 取引 317

12.2.8 HPE 318

12.2.8.1 事業概要 318

12.2.8.2 製品/ソリューション/サービス 319

12.2.8.3 最近の動向 320

12.2.8.3.1 製品発表 320

12.2.9 ARISTA NETWORKS 321

12.2.9.1 事業概要 321

12.2.9.2 製品/ソリューション/サービス 322

12.2.9.3 最近の動向 325

12.2.10 DELL 326

12.2.10.1 事業概要 326

12.2.10.2 製品/ソリューション/サービス 327

12.2.10.3 最近の動向 328

12.2.10.3.1 製品強化 328

12.2.10.3.2 取引 329

12.3 その他の企業 331

12.3.1 シスコ 331

12.3.2 エヌビディア 332

12.3.3 バーティブ 333

12.3.4 ナイト・ソフトウェア 334

12.3.5 ABB 335

12.3.6 クアンタ・クラウド・テクノロジー 336

12.3.7 アダニコネックス 337

12.3.8 イートン 338

12.3.9 コルト・データセンター・サービス 339

12.3.10 リタール 340

12.3.11 ペンギン・ソリューションズ 341

12.3.12 INFINIDAT 342

12.3.13 ENERGY VAULT 343

13 隣接市場/関連市場 344

13.1 はじめに 344

13.1.1 関連市場 344

13.1.2 制限 344

13.2 モジュール型データセンター市場 344

13.3 データセンター液体冷却市場 346

14 付録 348

14.1 ディスカッションガイド 348

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 353

14.3 カスタマイズオプション 355

14.4 関連レポート 355

14.5 執筆者詳細 356

表1 2018年~2023年の米ドル為替レート 37

表2 因子分析 48

表3 ハイパースケールデータセンター市場規模および成長率、

2019年~2023年(百万米ドル、前年比成長率) 51

表4 ハイパースケールデータセンター市場規模および成長率、

2024年~2030年(百万米ドル、前年比成長率) 51

表5 コンポーネント別、2024年の価格分析の指標 70

表6 ハイパースケールデータセンター市場:エコシステム 73

表7 主要特許一覧、2020年~2024年 81

表8 輸入データ、国別、2019年~2023年(百万米ドル) 84

表9 輸出データ、国別、2019年~2023年(百万米ドル) 85

表 10 ハイパースケールデータセンター市場:2024~2025年の主要会議およびイベント

86

表 11 北米:規制当局、政府機関、その他の組織

表 12 欧州:規制当局、政府機関、その他の組織 87

表 13 アジア太平洋地域:規制当局、政府機関、その他の組織 87

表 14 世界のその他の地域:規制当局、政府機関、その他の組織 88

表 15 ポーターの5つの力分析:ハイパースケールデータセンター市場 93

表 16 ハイエンドユーザーの購入プロセスにおける利害関係者の影響 97

表17 トップ3のエンドユーザーの主な購入基準 98

表18 ハイパースケールデータセンター市場、コンポーネント別、

2019年~2023年(百万米ドル) 112

表19 ハイパースケールデータセンター市場、コンポーネント別、

2024年~2030年(百万米ドル) 112

表20 ハイパースケールデータセンター市場:ハードウェア別、2019年~2023年(百万米ドル) 113

表21 ハイパースケールデータセンター市場:ハードウェア別、2024年~2030年(百万米ドル) 113

表22 ハードウェア:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 114

表23 ハードウェア:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 114

表24 ハイパースケールデータセンター市場:電気インフラ別、

2019年~2023年(百万米ドル) 115

表25 ハイパースケールデータセンター市場:電気インフラ別、

2024年~2030年(百万米ドル) 115

表26 電力インフラ:ハイパースケールデータセンター市場、地域別、2019年~2023年(百万米ドル) 116

表27 電力インフラ:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 116

表28 UPSシステム:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 117

表29 UPSシステム:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 117

表30 配電ユニット:ハイパースケールデータセンター市場、地域別、2019年~2023年(百万米ドル) 118

表31 配電ユニット:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 118

表32 発電機:ハイパースケールデータセンター市場、地域別、2019年~2023年(百万米ドル) 119

表33 発電機:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 119

表34 その他の電気インフラ:ハイパースケールデータセンター市場、

地域別、2019年~2023年(単位:百万米ドル) 120

表35 その他の電気インフラ:ハイパースケールデータセンター市場、

地域別、2024年~2030年(百万米ドル) 120

表36 ハイパースケールデータセンター市場、ITインフラ別、

2019年~2023年(百万米ドル) 121

表37 ハイパースケールデータセンター市場、ITインフラ別、

2024年~2030年(百万米ドル) 121

表38 ITインフラストラクチャ:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 122

表39 ITインフラストラクチャ:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 122

表40 サーバーインフラストラクチャ:ハイパースケールデータセンター市場、地域別、2019年~2023年(百万米ドル) 123

表41 サーバーインフラ:ハイパースケールデータセンター市場、地域別、2024~2030年(百万米ドル) 123

表42 ストレージインフラ:ハイパースケールデータセンター市場、地域別、2019~2023年(百万米ドル) 124

表43 ストレージインフラ:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 124

表44 ネットワークインフラ:ハイパースケールデータセンター市場、地域別、2019年~2023年(百万米ドル) 125

表45 ネットワークインフラ:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 125

表46 ハイパースケールデータセンター市場、機械インフラ別、

2019年~2023年(百万米ドル) 126

表47 ハイパースケールデータセンター市場:機械インフラ別、

2024年~2030年(百万米ドル) 126

表48 機械インフラ:ハイパースケールデータセンター市場、

地域別、2019年~2023年(百万米ドル) 127

表49 機械インフラ:ハイパースケールデータセンター市場、

地域別、2024年~2030年(百万米ドル) 127

表50 冷却システム:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 128

表51 冷却システム:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 128

表52 ラック:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 129

表53 ラック:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 130

表54 ハイパースケールデータセンター市場、ソフトウェア別、2019~2023年(百万米ドル) 131

表55 ハイパースケールデータセンター市場:ソフトウェア別、2024年~2030年(単位:百万米ドル) 131

表56 ソフトウェア:ハイパースケールデータセンター市場:地域別、

2019年~2023年(単位:百万米ドル) 132

表57 ソフトウェア:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 132

表58 管理:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 133

表59 管理:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 133

表60 監視:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 135

表61 モニタリング:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 135

表62 運用:ハイパースケールデータセンター市場、地域別、

2019~2023年(百万米ドル) 137

表63 運用中:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 138

表64 ハイパースケールデータセンター市場、サービス別、2019年~2023年(百万米ドル) 139

表65 ハイパースケールデータセンター市場:サービス別、2024年~2030年(百万米ドル) 140

表66 サービス:ハイパースケールデータセンター市場:地域別、

2019年~2023年(百万米ドル) 140

表67 サービス:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 140

表68 ハイパースケールデータセンター市場、専門サービス別、

2019年~2023年(百万米ドル) 141

表69 ハイパースケールデータセンター市場:プロフェッショナルサービス別、

2024年~2030年(百万米ドル) 141

表70 プロフェッショナルサービス:ハイパースケールデータセンター市場:地域別、2019年~2023年(百万米ドル) 142

表71 プロフェッショナルサービス:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 142

表72 設置および展開:ハイパースケールデータセンター市場、地域別、2019年~2023年(百万米ドル) 143

表73 導入および展開:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 143

表74 保守およびサポート:ハイパースケールデータセンター市場、地域別、2019年~2023年(百万米ドル) 144

表75 保守およびサポート:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 144

表76 トレーニングおよび教育:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 145

表77 トレーニングおよび教育:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 145

表78 マネージドサービス:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 146

表79 マネージドサービス:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 146

表80 ハイパースケールデータセンター市場、導入タイプ別、

2019~2023年(百万米ドル) 149

表81 ハイパースケールデータセンター市場:展開タイプ別、

2024年~2030年(百万米ドル) 149

表82 グリーンフィールド:ハイパースケールデータセンター市場:地域別、

2019年~2023年(百万米ドル) 150

表83 グリーンフィールド:ハイパースケールデータセンター市場、地域別、

2024年~2030年(百万米ドル) 150

表84 ブラウンフィールド:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 151

表 85 ブラウンフィールド:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 152

表 86 ハイパースケールデータセンター市場、電力容量別、

2019~2023年(百万米ドル) 154

表87 ハイパースケールデータセンター市場:電力容量別、

2024年~2030年(百万米ドル) 155

表88 10~50 MW:ハイパースケールデータセンター市場:地域別、

2019年~2023年(百万米ドル) 155

表89 10~50 MW:地域別ハイパースケールデータセンター市場、

2024~2030年(百万米ドル) 156

表90 51~100 MW:地域別ハイパースケールデータセンター市場、

2019~2023年(百万米ドル) 156

表 91 51~100 MW:地域別ハイパースケールデータセンター市場、

2024~2030年(百万米ドル) 157

表 92 101 MW超:地域別ハイパースケールデータセンター市場、

2019~2023年(百万米ドル) 157

表93 101MW超:地域別ハイパースケールデータセンター市場、

2024年~2030年(百万米ドル) 158

表94 ハイパースケールデータセンター市場:エンドユーザー別、2019年~2023年(百万米ドル) 161

表 95 ハイパースケールデータセンター市場:エンドユーザー別、2024~2030年(単位:百万米ドル) 161

表 96 クラウドサービスプロバイダー:ハイパースケールデータセンター市場:地域別、2019~2023年(単位:百万米ドル) 162

表 97 クラウドサービスプロバイダー:ハイパースケールデータセンター市場、地域別、2024~2030年(百万米ドル) 162

表 98 コロケーションサービスプロバイダー:ハイパースケールデータセンター市場、

地域別、2019~2023年(百万米ドル) 164

表 99 コロケーションサービスプロバイダー:ハイパースケールデータセンター市場、

地域別、2024~2030年(百万米ドル) 164

表 100 ハイパースケールデータセンター市場、企業別、

2019~2023年(百万米ドル) 167

表 101 ハイパースケールデータセンター市場:企業別、

2024~2030年(百万米ドル) 167

表 102 企業:ハイパースケールデータセンター市場:地域別、

2019~2023年(百万米ドル) 168

表103 企業:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 168

表104 BFSI:ハイパースケールデータセンター市場、地域別、

2019~2023年(百万米ドル) 168

表 105 BFSI:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 169

表 106 ヘルスケア&ライフサイエンス:ハイパースケールデータセンター市場、地域別、2019~2023年(百万米ドル) 170

表 107 ヘルスケアおよびライフサイエンス:ハイパースケールデータセンター市場、地域別、2024~2030年(百万米ドル) 170

表 108 テクノロジー:ハイパースケールデータセンター市場、地域別、2019~2023年(百万米ドル) 171

表 109 テクノロジー:ハイパースケールデータセンター市場、地域別、2024~2030年(百万米ドル) 172

表 110 電気通信:ハイパースケールデータセンター市場、地域別、

2019~2023年(百万米ドル) 173

表 111 電気通信:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 173

表 112 政府および防衛:ハイパースケールデータセンター市場、地域別、2019~2023年(百万米ドル) 175

表113 政府および防衛:ハイパースケールデータセンター市場、地域別、2024年~2030年(百万米ドル) 175

表114 小売およびeコマース:ハイパースケールデータセンター市場、地域別、

2019年~2023年(百万米ドル) 176

表 115 小売・eコマース:地域別ハイパースケールデータセンター市場、

2024~2030年(百万米ドル) 177

表 116 メディア・エンターテイメント:地域別ハイパースケールデータセンター市場、2019~2023年(百万米ドル) 178

表 117 メディアおよびエンターテインメント:ハイパースケールデータセンター市場、地域別、2024~2030年(単位:百万米ドル) 178

表 118 製造:ハイパースケールデータセンター市場、地域別、2019~2023年(単位:百万米ドル) 180

表 119 製造:ハイパースケールデータセンター市場、地域別、2024~2030年(百万米ドル) 180

表 120 その他の企業:ハイパースケールデータセンター市場、地域別、

2019~2023年(百万米ドル) 181

表 121 その他の企業:ハイパースケールデータセンター市場、地域別、

2024~2030年(百万米ドル) 182

表 122 ハイパースケールデータセンター市場、地域別、2019~2023年(百万米ドル) 184

表123 地域別ハイパースケールデータセンター市場、2024年~2030年(百万米ドル) 185

表124 北米:コンポーネント別ハイパースケールデータセンター市場、

2019年~2023年(百万米ドル) 187

表125 北米:ハイパースケールデータセンター市場、コンポーネント別、

2024年~2030年(百万米ドル) 187

表126 北米:ハイパースケールデータセンター市場、ハードウェア別、

2019年~2023年(百万米ドル) 187

表127 北米:ハイパースケールデータセンター市場、ハードウェア別、

2024年~2030年(百万米ドル) 188

表128 北米:ハイパースケールデータセンター市場、電気インフラ別、2019年~2023年(百万米ドル) 188

表129 北米:ハイパースケールデータセンター市場、電気インフラ別、2024年~2030年(百万米ドル) 188

表130 北米:ハイパースケールデータセンター市場、ITインフラ別、2019年~2023年(百万米ドル) 189

表131 北米:ハイパースケールデータセンター市場、ITインフラ別、2024年~2030年(百万米ドル) 189

表132 北米:ハイパースケールデータセンター市場、機械インフラ別、2019年~2023年(百万米ドル) 189

表133 北米:ハイパースケールデータセンター市場、機械インフラ別、2024年~2030年(百万米ドル) 190

表134 北米:ハイパースケールデータセンター市場、ソフトウェア別、

2019年~2023年(百万米ドル) 190

表135 北米:ハイパースケールデータセンター市場、ソフトウェア別、

2024年~2030年(百万米ドル) 190

表136 北米:ハイパースケールデータセンター市場、サービス別、2019年~2023年(百万米ドル) 191

表137 北米:ハイパースケールデータセンター市場、サービス別、2024年~2030年(百万米ドル) 191

表138 北米:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2019年~2023年(百万米ドル) 191

表 139 北米:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2024~2030年(百万米ドル) 192

表 140 北米:ハイパースケールデータセンター市場、導入形態別、2019~2023年(百万米ドル) 192

表 141 北米:ハイパースケールデータセンター市場、導入タイプ別、2024~2030年(百万米ドル) 192

表 142 北米:ハイパースケールデータセンター市場、電力容量別、2019~2023年(百万米ドル) 193

表143 北米:ハイパースケールデータセンター市場、電力容量別、2024年~2030年(百万米ドル) 193

表144 北米:ハイパースケールデータセンター市場、エンドユーザー別、

2019年~2023年(百万米ドル) 193

表 145 北米:ハイパースケールデータセンター市場、エンドユーザー別、

2024~2030年(百万米ドル) 194

表 146 北米:ハイパースケールデータセンター市場、企業別、

2019~2023年(百万米ドル) 194

表 147 北米:ハイパースケールデータセンター市場、企業別、

2024~2030年(百万米ドル) 195

表 148 北米:ハイパースケールデータセンター市場、国別、2019~2023年(百万米ドル) 195

表149 北米:国別ハイパースケールデータセンター市場、2024年~2030年(単位:百万米ドル) 195

表150 米国:コンポーネント別ハイパースケールデータセンター市場、

2019年~2023年(単位:百万米ドル) 196

表 151 米国:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 197

表 152 カナダ:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(百万米ドル) 198

表153 カナダ:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(百万米ドル) 198

表154 ヨーロッパ:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(百万米ドル) 199

表155:ヨーロッパ:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 200

表156:ヨーロッパ:ハイパースケールデータセンター市場、ハードウェア別、

2019~2023年(単位:百万米ドル) 200

表157:ヨーロッパ:ハイパースケールデータセンター市場、ハードウェア別、

2024年~2030年(百万米ドル) 200

表158:ヨーロッパ:ハイパースケールデータセンター市場、電気インフラ別、2019年~2023年(百万米ドル) 201

表159:ヨーロッパ:ハイパースケールデータセンター市場、電気インフラ別、2024年~2030年(百万米ドル) 201

表160:ヨーロッパ:ハイパースケールデータセンター市場、ITインフラ別、

2019年~2023年(百万米ドル) 201

表161:ヨーロッパ:ハイパースケールデータセンター市場、ITインフラ別、

2024年~2030年(百万米ドル) 202

表162:ヨーロッパ:ハイパースケールデータセンター市場、機械的インフラ別、2019年~2023年(百万米ドル) 202

表163:ヨーロッパ:ハイパースケールデータセンター市場、機械的インフラ別、2024年~2030年(百万米ドル) 202

表164:ヨーロッパ:ハイパースケールデータセンター市場、ソフトウェア別、

2019年~2023年(百万米ドル) 203

表165:ヨーロッパ:ハイパースケールデータセンター市場、ソフトウェア別、

2024~2030年(単位:百万米ドル) 203

表166:ヨーロッパ:ハイパースケールデータセンター市場、サービス別、

2019~2023年(単位:百万米ドル) 203

表167:ヨーロッパ:ハイパースケールデータセンター市場、サービス別、

2024年~2030年(単位:百万米ドル) 204

表168:ヨーロッパ:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2019年~2023年(単位:百万米ドル) 204

表169:ヨーロッパ:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2024年~2030年(単位:百万米ドル) 204

表170:ヨーロッパ:ハイパースケールデータセンター市場、導入タイプ別、

2019年~2023年(単位:百万米ドル) 205

表 171 欧州:ハイパースケールデータセンター市場、導入タイプ別、

2024~2030年(単位:百万米ドル) 205

表 172 欧州:ハイパースケールデータセンター市場、電力容量別、

2019~2023年(単位:百万米ドル) 205

表 173:ヨーロッパ:ハイパースケールデータセンター市場、電力容量別、

2024~2030年(単位:百万米ドル) 206

表 174:ヨーロッパ:ハイパースケールデータセンター市場、エンドユーザー別、

2019~2023年(単位:百万米ドル) 206

表175:ヨーロッパ:ハイパースケールデータセンター市場、エンドユーザー別、

2024~2030年(単位:百万米ドル) 206

表176:ヨーロッパ:ハイパースケールデータセンター市場、企業別、

2019~2023年(単位:百万米ドル) 207

表 177 欧州:企業別ハイパースケールデータセンター市場、

2024~2030年(単位:百万米ドル) 207

表 178 欧州:国別ハイパースケールデータセンター市場、

2019~2023年(単位:百万米ドル) 208

表 179 欧州:国別ハイパースケールデータセンター市場、

2024~2030年(単位:百万米ドル) 208

表 180 英国:コンポーネント別ハイパースケールデータセンター市場、

2019~2023年(単位:百万米ドル) 209

表 181 英国:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 209

表 182 ドイツ:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(百万米ドル) 210

表 183 ドイツ:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 211

表 184 フランス:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(単位:百万米ドル) 211

表 185 フランス:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 212

表 186 イタリア:ハイパースケールデータセンター市場、コンポーネント別、

2019~2023年(単位:百万米ドル) 213

表 187 イタリア:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 213

表 188 ポーランド:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(百万米ドル) 214

表 189 ポーランド:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 214

表 190 スウェーデン:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(単位:百万米ドル) 215

表 191 スウェーデン:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 216

表 192 ハンガリー:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(単位:百万米ドル) 216

表 193 ハンガリー:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 217

表 194 ヨーロッパその他:ハイパースケールデータセンター市場、コンポーネント別、

2019~2023年(単位:百万米ドル) 218

表 195 ヨーロッパその他:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(単位:百万米ドル) 218

表 196 アジア太平洋地域:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(単位:百万米ドル) 220

表197 アジア太平洋地域:ハイパースケールデータセンター市場、コンポーネント別、2024年~2030年(単位:百万米ドル) 221

表198 アジア太平洋地域:ハイパースケールデータセンター市場、ハードウェア別、2019年~2023年(単位:百万米ドル) 221

表199 アジア太平洋地域:ハイパースケールデータセンター市場、ハードウェア別、2024年~2030年(百万米ドル) 221

表200 アジア太平洋地域:ハイパースケールデータセンター市場、電気インフラ別、2019年~2023年(百万米ドル) 222

表 201 アジア太平洋地域:ハイパースケールデータセンター市場、電気インフラ別、2024年~2030年(百万米ドル) 222

表202 アジア太平洋地域:ハイパースケールデータセンター市場、ITインフラ別、2019年~2023年(百万米ドル) 222

表203 アジア太平洋地域:ハイパースケールデータセンター市場、ITインフラ別、2024年~2030年(百万米ドル) 223

表 204 アジア太平洋地域:ハイパースケールデータセンター市場、機械的インフラ別、2019年~2023年(百万米ドル) 223

表205 アジア太平洋地域:ハイパースケールデータセンター市場、機械的インフラ別、2024年~2030年(百万米ドル) 223

表206 アジア太平洋地域:ハイパースケールデータセンター市場、ソフトウェア別、2019年~2023年(百万米ドル) 224

表207 アジア太平洋地域:ハイパースケールデータセンター市場、ソフトウェア別、2024年~2030年(百万米ドル) 224

表208 アジア太平洋地域:ハイパースケールデータセンター市場、サービス別、2019年~2023年(百万米ドル) 224

表 209 アジア太平洋地域:ハイパースケールデータセンター市場、サービス別、2024年~2030年(百万米ドル) 225

表 210 アジア太平洋地域:ハイパースケールデータセンター市場、専門サービス別、2019年~2023年(百万米ドル) 225

表211 アジア太平洋地域:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2024年~2030年(百万米ドル) 225

表212 アジア太平洋地域:ハイパースケールデータセンター市場、導入タイプ別、

2019年~2023年(百万米ドル) 226

表 213 アジア太平洋地域:ハイパースケールデータセンター市場、導入タイプ別、

2024~2030年(百万米ドル) 226

表 214 アジア太平洋地域:ハイパースケールデータセンター市場、電力容量別、

2019~2023年(百万米ドル) 226

表215 アジア太平洋地域:ハイパースケールデータセンター市場、電力容量別、

2024年~2030年(百万米ドル) 227

表216 アジア太平洋地域:ハイパースケールデータセンター市場、エンドユーザー別、2019年~2023年(百万米ドル) 227

表217 アジア太平洋地域:ハイパースケールデータセンター市場、エンドユーザー別、2024年~2030年(百万米ドル) 227

表218 アジア太平洋地域:ハイパースケールデータセンター市場、企業別、2019年~2023年(百万米ドル) 228

表219 アジア太平洋地域:企業別ハイパースケールデータセンター市場、2024年~2030年(百万米ドル) 228

表220 アジア太平洋地域:国別ハイパースケールデータセンター市場、2019年~2023年(百万米ドル) 229

表 221 アジア太平洋地域:ハイパースケールデータセンター市場、国別、2024年~2030年(百万米ドル) 229

表 222 中国:ハイパースケールデータセンター市場、コンポーネント別、

2019年~2023年(百万米ドル) 230

表 223 中国:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 230

表 224 日本:ハイパースケールデータセンター市場、コンポーネント別、

2019~2023年(百万米ドル) 231

表 225 日本:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 231

表 226 ANZ:ハイパースケールデータセンター市場、コンポーネント別、

2019~2023年(百万米ドル) 232

表 227 ANZ:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 233

表 228 アジア太平洋地域その他:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(百万米ドル) 234

表 229 アジア太平洋地域その他:ハイパースケールデータセンター市場、コンポーネント別、2024~2030年(百万米ドル) 234

表 230 中東およびアフリカ:ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(百万米ドル) 235

表231 中東およびアフリカ:ハイパースケールデータセンター市場、コンポーネント別、2024年~2030年(百万米ドル) 236

表232 中東およびアフリカ:ハイパースケールデータセンター市場、ハードウェア別、2019年~2023年(百万米ドル) 236

表233 中東およびアフリカ:ハイパースケールデータセンター市場、ハードウェア別、2024年~2030年(百万米ドル) 236

表234 中東およびアフリカ:ハイパースケールデータセンター市場、電気インフラ別、2019年~2023年(百万米ドル) 237

表235 中東およびアフリカ:ハイパースケールデータセンター市場、電気インフラ別、2024年~2030年(百万米ドル) 237

表236 中東およびアフリカ:ハイパースケールデータセンター市場、

ITインフラ別、2019年~2023年(百万米ドル) 237

表237 中東およびアフリカ:ハイパースケールデータセンター市場、

ITインフラ別、2024年~2030年(百万米ドル) 238

表238 中東およびアフリカ:ハイパースケールデータセンター市場、機械的インフラ別、2019年~2023年(百万米ドル) 238

表239 中東およびアフリカ:ハイパースケールデータセンター市場、機械的インフラ別、2024年~2030年(百万米ドル) 238

表 240 中東およびアフリカ:ハイパースケールデータセンター市場、ソフトウェア別、2019年~2023年(百万米ドル) 239

表 241 中東およびアフリカ:ハイパースケールデータセンター市場、ソフトウェア別、2024年~2030年(百万米ドル) 239

表242 中東およびアフリカ:ハイパースケールデータセンター市場、サービス別、

2019年~2023年(百万米ドル) 239

表243 中東およびアフリカ:ハイパースケールデータセンター市場、サービス別、

2024年~2030年(百万米ドル) 240

表244 中東およびアフリカ:ハイパースケールデータセンター市場、専門サービス別、2019年~2023年(単位:百万米ドル) 240

表245 中東およびアフリカ:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2024年~2030年(百万米ドル) 240

表246 中東およびアフリカ:ハイパースケールデータセンター市場、導入タイプ別、2019年~2023年(百万米ドル) 241

表247 中東およびアフリカ:ハイパースケールデータセンター市場、導入タイプ別、2024~2030年(百万米ドル) 241

表248 中東およびアフリカ:ハイパースケールデータセンター市場、電力容量別、2019年~2023年(百万米ドル) 241

表249 中東およびアフリカ:ハイパースケールデータセンター市場、電力容量別、2024年~2030年(百万米ドル) 242

表250 中東およびアフリカ:ハイパースケールデータセンター市場、エンドユーザー別、2019年~2023年(百万米ドル) 242

表251 中東およびアフリカ:ハイパースケールデータセンター市場、エンドユーザー別、2024年~2030年(百万米ドル) 242

表252 中東およびアフリカ:ハイパースケールデータセンター市場、企業別、2019年~2023年(百万米ドル) 243

表253 中東およびアフリカ:ハイパースケールデータセンター市場、企業別、2024年~2030年(百万米ドル) 243

表254 中東およびアフリカ:ハイパースケールデータセンター市場、国別、2019年~2023年(百万米ドル) 244

表255 中東およびアフリカ:ハイパースケールデータセンター市場、国別、2024年~2030年(単位:百万米ドル) 244

表256 GCC諸国:ハイパースケールデータセンター市場、国/地域別、2019年~2023年(単位:百万米ドル) 245

表257 GCC諸国:ハイパースケールデータセンター市場、国・地域別、2024年~2030年(百万米ドル) 245

表258 GCC諸国:ハイパースケールデータセンター市場、コンポーネント別、

2019年~2023年(百万米ドル) 245

表 259 GCC諸国:ハイパースケールデータセンター市場、コンポーネント別、

2024年~2030年(百万米ドル) 246

表 260 サウジアラビア:ハイパースケールデータセンター市場、コンポーネント別、

2019年~2023年(百万米ドル) 246

表 261 KSA:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 247

表 262 UAE:ハイパースケールデータセンター市場、コンポーネント別、

2019~2023年(百万米ドル) 247

表 263 UAE:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(単位:百万米ドル) 248

表 264 GCC諸国(UAEを除く):ハイパースケールデータセンター市場、コンポーネント別、2019~2023年(単位:百万米ドル) 248

表265 GCC諸国その他:ハイパースケールデータセンター市場、コンポーネント別、2024年~2030年(百万米ドル) 249

表266 トルコ:ハイパースケールデータセンター市場、コンポーネント別、2019年~2023年(百万米ドル) 249

表 267 トルコ:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(単位:百万米ドル) 250

表 268 南アフリカ:ハイパースケールデータセンター市場、コンポーネント別、

2019~2023年(単位:百万米ドル) 250

表 269 南アフリカ:ハイパースケールデータセンター市場、コンポーネント別、

2024~2030年(百万米ドル) 251

表 270 中東およびアフリカのその他地域:ハイパースケールデータセンター市場、

コンポーネント別、2019年~2023年(百万米ドル) 251

表271 中東およびアフリカのその他地域:ハイパースケールデータセンター市場、

コンポーネント別、2024年~2030年(百万米ドル) 252

表 272 ラテンアメリカ:ハイパースケールデータセンター市場、コンポーネント別、

2019年~2023年(百万米ドル) 253

表 273 ラテンアメリカ:ハイパースケールデータセンター市場、コンポーネント別、

2024年~2030年(百万米ドル) 253

表274 ラテンアメリカ:ハイパースケールデータセンター市場、ハードウェア別、

2019年~2023年(百万米ドル) 254

表275 ラテンアメリカ:ハイパースケールデータセンター市場、ハードウェア別、

2024年~2030年(百万米ドル) 254

表276 ラテンアメリカ:ハイパースケールデータセンター市場、電気インフラ別、2019年~2023年(百万米ドル) 254

表277 ラテンアメリカ:ハイパースケールデータセンター市場、電気インフラ別、2024年~2030年(百万米ドル) 255

表278 ラテンアメリカ:ハイパースケールデータセンター市場、ITインフラ別、2019年~2023年(百万米ドル) 255

表279 ラテンアメリカ:ハイパースケールデータセンター市場、ITインフラ別、2024年~2030年(百万米ドル) 255

表280 ラテンアメリカ:ハイパースケールデータセンター市場、機械インフラ別、2019年~2023年(百万米ドル) 256

表281 ラテンアメリカ:ハイパースケールデータセンター市場、機械インフラ別、2024年~2030年(百万米ドル) 256

表282 ラテンアメリカ:ハイパースケールデータセンター市場、ソフトウェア別、

2019年~2023年(百万米ドル) 256

表283 ラテンアメリカ:ハイパースケールデータセンター市場、ソフトウェア別、2024年~2030年(百万米ドル) 257

表284 ラテンアメリカ:ハイパースケールデータセンター市場、サービス別、2019年~2023年(単位:百万米ドル) 257

表285 ラテンアメリカ:ハイパースケールデータセンター市場、サービス別、2024年~2030年(単位:百万米ドル) 257

表 286 ラテンアメリカ:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2019年~2023年(単位:百万米ドル) 258

表 287 ラテンアメリカ:ハイパースケールデータセンター市場、プロフェッショナルサービス別、2024年~2030年(単位:百万米ドル) 258

表288 ラテンアメリカ:ハイパースケールデータセンター市場、導入タイプ別、2019年~2023年(百万米ドル) 258

表289 ラテンアメリカ:ハイパースケールデータセンター市場、導入タイプ別、2024年~2030年(百万米ドル) 259

表 290 ラテンアメリカ:ハイパースケールデータセンター市場、電力容量別、2019年~2023年(単位:百万米ドル) 259

表 291 ラテンアメリカ:ハイパースケールデータセンター市場、電力容量別、2024年~2030年(単位:百万米ドル) 259

表 292 ラテンアメリカ:ハイパースケールデータセンター市場、エンドユーザー別、2019年~2023年(百万米ドル) 260

表 293 ラテンアメリカ:ハイパースケールデータセンター市場、エンドユーザー別、2024年~2030年(百万米ドル) 260

表294 ラテンアメリカ:ハイパースケールデータセンター市場、企業別、

2019年~2023年(百万米ドル) 260

表295 ラテンアメリカ:ハイパースケールデータセンター市場、企業別、

2024年~2030年(百万米ドル) 261

表296 ラテンアメリカ:ハイパースケールデータセンター市場、国別、2019年~2023年(単位:百万米ドル) 261

表297 ラテンアメリカ:ハイパースケールデータセンター市場、国別、2024年~2030年(単位:百万米ドル) 261

表298 ブラジル:ハイパースケールデータセンター市場、コンポーネント別、

2019年~2023年(百万米ドル) 262

表299 ブラジル:ハイパースケールデータセンター市場、コンポーネント別、

2024年~2030年(百万米ドル) 262

表300 メキシコ:ハイパースケールデータセンター市場、コンポーネント別、

2019年~2023年(百万米ドル) 263

表301 メキシコ:ハイパースケールデータセンター市場、コンポーネント別、

2024年~2030年(百万米ドル) 263

表302 ラテンアメリカその他地域:ハイパースケールデータセンター市場、コンポーネント別、2019年~2023年(単位:百万米ドル) 264

表303 ラテンアメリカその他地域:ハイパースケールデータセンター市場、コンポーネント別、2024年~2030年(単位:百万米ドル) 264

表304 2021年~2024年のハイパースケールデータセンター市場における主要企業の戦略の概要 265

表305 2023年のハイパースケールデータセンター市場:競争の度合い 267

表306 ハイパースケールデータセンター市場:コンポーネントの設置面積 276

表307 ハイパースケールデータセンター:電力容量の設置面積 276

表308 ハイパースケールデータセンター市場: エンドユーザーの占有面積 277

表 309 ハイパースケールデータセンター市場:地域別占有面積 277

表 310 ハイパースケールデータセンター市場:主要新興企業/中小企業の一覧 280

表 311 ハイパースケールデータセンター市場:

新興企業/中小企業の競合ベンチマーク 281

表 312 ハイパースケールデータセンター市場:製品発売と機能強化、2023年2月~2025年1月 283

表 313 ハイパースケールデータセンター市場: 取引、2023年2月~2025年1月 284

表314 AWS:企業概要 289

表315 AWS:提供製品/ソリューション/サービス 290

表316 AWS:製品強化 291

表317 AWS:取引 292

表318 Google:企業概要 293

表319 Google:提供製品/ソリューション/サービス 294

表320 Google:拡大 295

表321 Oracle:企業概要 297

表322 Oracle: 提供製品/ソリューション/サービス 298

表 323 オラクル:製品発表 299

表 324 オラクル:取引 300

表 325 マイクロソフト:会社概要 302

表 326 マイクロソフト:提供製品/ソリューション/サービス 303

表 327 マイクロソフト:取引 305

表 328 アリババ:会社概要 307

表 329 アリババ:提供製品/ソリューション/サービス 308

表 330 アリババ: 取引 310

表 331 アリババ:事業拡大 310

表 332 IBM:企業概要 312

表 333 IBM:製品/ソリューション/サービス 313

表 334 テンセント:企業概要 315

表 335 テンセント:製品/ソリューション/サービス 316

表 336 テンセント:取引 317

表 337 HPE:企業概要 318

表 338 HPE:製品/ソリューション/サービス 319

表 339 HPE: 新製品発表 320

表 340 HPE:取引 320

表 341 アリスタ・ネットワークス:企業概要 321

表 342 アリスタ・ネットワークス:製品/ソリューション/サービス 322

表 343 アリスタ・ネットワークス:製品強化 325

表 344 アリスタ・ネットワークス:取引 325

表 345 デル:企業概要 326

表 346 デル:製品/ソリューション/サービス 327

表 347 デル: 製品強化 328

表 348 デル: 取引 329

表349 モジュール型データセンター市場:コンポーネント別、2019年~2023年(百万米ドル) 345

表350 モジュール型データセンター市場:コンポーネント別、2024年~2030年(百万米ドル) 345

表351 モジュール型データセンター市場:フォームファクター別、2019年~2023年(百万米ドル) 345

表352 モジュール型データセンター市場:フォームファクター別、2024年~2030年(百万米ドル) 345

表353 データセンター液体冷却市場: データセンターの種類別、

2018年~2023年(百万米ドル) 346

表354 データセンターの液体冷却市場、データセンターの種類別、

2024年~2030年(百万米ドル) 346

表355 データセンターの液体冷却市場、冷却の種類別、

2018年~2023年(百万米ドル) 346

表356 データセンターの液体冷却市場、冷却の種類別、

2024年~2030年(百万米ドル) 347

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/