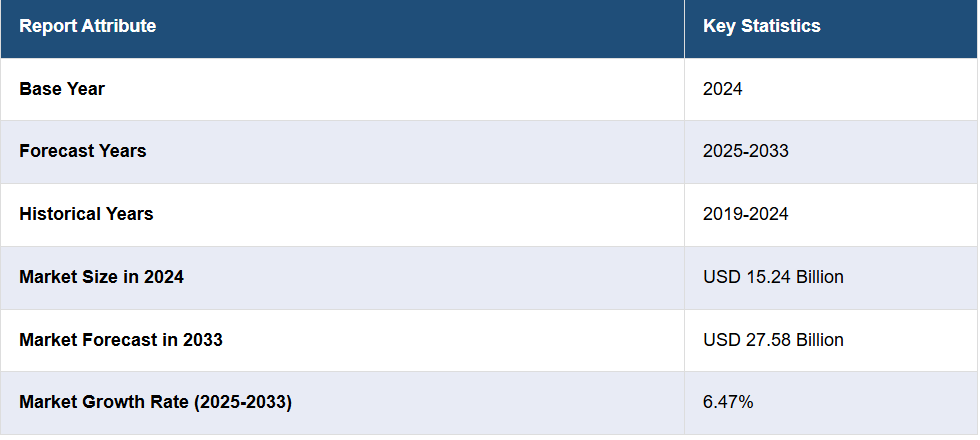

世界的な移植可能な薬物送達デバイスの市場は、主に心血管の問題、糖尿病、または癌を含む慢性疾患の急増を主な要因として、多数の重要な要因によって支えられています。これに加えて、低侵襲手術や処置に対する高まる需要、および慢性疾患にかかりやすい高齢者人口の著しい増加が、市場の拡大を大幅に促進しています。これに加えて、プログラミング可能な薬物送達システムや生分解性の薬物送達システムの設計など、移植可能な機器の技術向上に対する世界的な注目や、長期にわたる治療ソリューションに対するニーズの高まりが、移植可能な薬物送達機器の市場シェアを拡大しています。これとは別に、医療費支出の削減の必要性が高まっていることや、有益な償還規制が容易に利用できることも、市場成長に大きな影響を与えています。これに伴い、現在、いくつかの国の政府が医療分野における最先端技術を奨励する事業を開始しており、その結果、世界的に市場の需要が高まっています。さらに、革新的な新規埋め込み型薬物送達装置の発売を目的とした研究開発(R&D)への取り組みの大幅な増加も、市場力学に影響を与えています。埋め込み型薬物送達装置の利用の利点に対する意識の高まり、標的薬物送達や個別化医療への強力な重点化など、その他の重要な要因も、埋め込み型薬物送達装置市場の成長に大きく貢献しています。

米国は、慢性疾患の罹患率の高さと革新的な医療ソリューションへの強い関心により、植込み型薬物送達デバイスの主要な市場となっています。例えば、糖尿病、心臓疾患、がんなどの慢性疾患は、米国における障害および死亡の主な原因となっており、国の医療費支出は年間4兆5000億ドルに上ります。さらに、米国では確立された製薬および医療機器産業が、これらの機器の開発と採用を促進しています。さらに、先進的な研究開発イニシアティブと好ましい規制環境が相まって、この市場の成長を支えています。また、標的療法や個別化療法に対する需要の高まり、および患者の治療結果の改善に対するニーズも、米国における埋め込み型薬物送達デバイスの採用増加に貢献しています。これにより、市場の拡大と革新が促進されています。

埋め込み型薬物送達デバイスの市場動向:

慢性疾患管理に対する需要の高まり

埋め込み型薬物送達デバイスの世界的な急速な拡大は、人口における慢性疾患の著しい増加によるもので、その主なものには糖尿病や心血管疾患、癌などがあります。このような埋め込み型製品の利点は、容易に制御でき、患者の体内の標的部位に直接、安定して薬物を放出できることで、最終的に治療結果を改善し、投薬の必要性を大幅に減らすことで患者のコンプライアンスを向上させることができます。慢性疾患は、2023年9月までの世界の死亡原因の74%を占めると世界保健機関(WHO)が発表しているように、効果的な長期治療ソリューションが必要であることを如実に示しています。さらに、心臓血管疾患による世界的な死亡者数は、1990年の1,240万人から2022年には1,980万人に増加しており、これは高齢化と予防可能なリスクを反映していると、米国心臓病学会の報告書は指摘しています。その結果、深刻な疾患の急激な増加により、複雑な健康状態の管理に有効で持続可能な植込み型薬物送達デバイスの利用が大幅に増加しています。

薬物送達システムにおける技術的進歩

材料科学、マイクロエレクトロニクス、小型化における技術革新により、効率的で使いやすい埋め込み型薬物送達装置の開発が大幅に進歩しました。 精度、信頼性、長時間にわたる薬物送達能力の向上により、臨床現場でのこれらの装置の採用が促進されています。 慢性疾患の世界的蔓延により、このような装置の需要はさらに増加しています。世界保健機関(WHO)の報告によると、1990年の2億人から、2022年には8億3000万人に増加しています。そのため、効果的な長期治療のための革新的な薬物送達ソリューションに対する需要が高まっています。注目すべきは、メドトロニックがCEマークを取得した後、2022年8月に薬剤溶出性冠動脈ステント「オニキスフロンティア」を発売したことです。実際、この最先端の機器は、医療の緊急ニーズに応える最先端技術を代表するもののひとつです。Medtronic, Abbott, Boston Scientific Corporation, Biotronikなどの企業が、高度な薬剤溶出ステント製品を提供することで市場をリードしており、市場は大幅に成長しています。

高齢者人口の増加

世界の老年人口は慢性疾患にかかりやすく、継続的な長期的な投薬を必要とする場合が少なくありません。そのため、植込み型薬物送達装置は、高齢患者の医療ニーズに対応する上で最も利用しやすく効率的な選択肢であり、これらの技術の拡大に貢献しています。WHOは、2030年までに世界人口の6人に1人が60歳以上になると予測しています。60歳以上の人口は、2020年の10億人から2030年には14億人に増加すると予測されています。さらに、60歳以上の人口は2050年までに倍増し、21億人に達すると予測されています。このような人口動態の変化は、高齢者の慢性疾患管理や健康全般をサポートする埋め込み型薬物送達装置などの革新的な医療ソリューションに対するニーズの高まりに大きく貢献しています。

植込み型薬物送達装置業界の区分:

IMARC Groupは、世界の植込み型薬物送達装置市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、製品タイプ、技術、用途、エンドユーザーに基づいて分類されています。

製品種類別分析:

- 植込み型薬剤溶出ステント

- 植込み型避妊薬送達装置

- 移植可能な眼内薬物送達デバイス

- 移植可能な小線源治療用シードデバイス

- 移植可能な薬物送達ポンプデバイス

植込み型薬剤溶出ステントは、冠動脈の再狭窄を防ぐ役割を担うことで市場を牽引し、2024年には市場シェアの約32.2%を占める見通しです。これらのデバイスは、動脈閉塞部位に直接薬剤を放出するように設計されており、ステント留置後の再狭窄リスクを低減します。薬剤溶出技術とステントの統合により、心血管治療の有効性が向上し、冠動脈疾患の管理における重大な課題に対処することができます。心臓関連疾患の増加傾向とステント設計および薬剤処方の進歩が相まって、市場の成長を促進しています。さらに、低侵襲処置へのシフトと、合併症リスクの低減によりベアメタルステントよりもDESが好まれる傾向が強まっていることも、市場拡大を後押ししています。より効果的な治療への需要が高まる中、植え込み型薬剤溶出ステントは、心血管系分野における主要な選択肢として引き続き優位性を保っています。

技術別分析:

- 生分解性インプラント

- 非生分解性インプラント

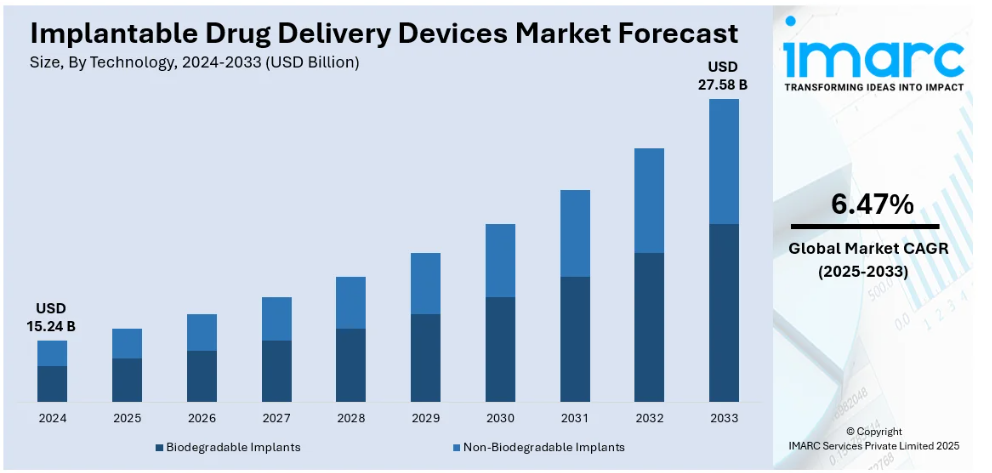

2024年には非生分解性インプラントが市場をリードするでしょう。これらのデバイスは、治療薬を長期間にわたって放出するように設計されており、頻繁な再投与を必要とせずに、制御された持続的な放出を実現します。非生分解性システムは、糖尿病、癌、疼痛管理などの慢性疾患の治療にしばしば使用され、耐久性があり、長期的な治療効果をもたらします。これらのデバイスには通常、金属、ポリマー、セラミックなどの材料が含まれており、人体内での安定性と耐久性を確保します。さらに、非生分解性薬物送達システムの需要は、薬物濃度を一定に保つ能力によって促進され、患者の服薬コンプライアンスを向上させ、繰り返し介入する必要性を低減します。材料科学とデバイス工学の進歩に伴い、非生分解性システムの市場は成長すると予想され、治療効果を高めながら副作用を最小限に抑えることを目指す製薬会社にとって大きな可能性を提供します。

用途別分析:

- 腫瘍学

- 心血管

- 自己免疫疾患

- 産科&婦人科

- その他

2024年には、心臓関連疾患の広範な発生と、高度で効果的な治療オプションへのニーズの高まりを背景に、用途別市場をリードする見通しです。 薬剤溶出ステントやペースメーカーなどの心血管用途で使用される機器は、冠動脈疾患、不整脈、心不全などの疾患の管理に重要な役割を果たします。高齢者人口の増加と不健康な生活習慣が相まって、心血管疾患の増加につながり、革新的な治療ソリューションへの需要が高まっています。このカテゴリーに属する埋め込み型薬物送達システムは、正確な薬物放出を可能にし、治療効果を高め、合併症の可能性を最小限に抑え、より良い患者転帰に貢献します。さらに、心血管デバイス設計と材料特性における技術進歩も、このセグメントの成長に貢献しています。医療システムが心臓疾患の管理改善に重点を置いているため、心血管用途は市場開発の最前線であり続けるでしょう。

エンドユーザー別分析:

- 病院

- 外来手術センター

- その他

2024年には病院が市場をリードし、患者の治療とケアにおける中心的な役割を担うことで、大きなシェアを占めるでしょう。病院は、特にステント留置や疼痛管理装置などの専門的な処置を必要とする患者に対して、薬物送達システムの埋め込みを行う主な場所となります。これらの機関は、糖尿病、癌、心臓血管疾患などの慢性疾患に対する標的療法を提供する埋め込み型機器の最新技術の恩恵を受けています。さらに、病院は、これらの機器の管理とモニタリングを成功させるために必要な高度な医療技術と熟練した専門家を擁しています。世界中で医療インフラの強化が進む中、病院は引き続き埋め込み型薬物送達システムの主要ユーザーとしての役割を果たしています。さらに、日常的なケアに新しい技術を統合する能力と、患者数の増加および治療の複雑化が相まって、今後数年間は病院が市場シェアを独占し、埋め込み型薬物送達デバイスの市場見通しに貢献していくことが確実視されています。

地域分析:

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

2024年には、北米が40.7%を超える最大の市場シェアを占めました。この地域は主に、非常に堅牢な医療エコシステム、研究開発プログラムに関する多大な努力と投資、最先端の治療方法に対する高まる要求に影響を受けています。この地域は、迅速な最先端技術の利用を促進する強靭な規制支援から多大な利益を得ています。これに加えて、カナダおよび米国における大手製薬会社や医療機器メーカーの設立により、標的療法を活用した患者の治療成果の向上に積極的に重点を置くことで、この市場の著しい成長がさらに促されています。これに加えて、がん、糖尿病、心血管障害などの慢性疾患の有病率の増加により、埋め込み型薬物送達方法の必要性が高まっています。例えば、業界レポートによると、2024年にはカナダの人口の約70%が2型糖尿病を患い、90%が1型糖尿病を患うと推定されています。さらに、北米の整った償還政策の枠組みと埋め込み型システムの利益に関する認識の高まりも、この分野における絶え間ない技術革新を促し、世界市場における北米の優位性を強化しています。

主な地域別要点:

米国の埋め込み型薬物送達装置市場分析

2024年には、米国は北米市場の80%のシェアを占めました。米国保健社会福祉省の推計によると、米国では1億2,900万人が少なくとも1つの主要な慢性疾患に苦しんでおり、その中には心臓病、がん、糖尿病、肥満、高血圧症などが含まれます。慢性疾患は米国の医療負担の大部分を占めており、死因の上位10位のうち5つは予防または治療可能な慢性疾患です。 これらの疾患の増加に伴い、信頼性が高く持続可能な治療ソリューションに対する需要は増加し続けています。 埋め込み型薬物送達装置は、患者に継続的な薬物放出を制御しながら提供し、服薬遵守を改善し、治療効果を高めるため、慢性疾患に対する便利で効果的なソリューションです。人口の高齢化と慢性疾患の増加に伴い、米国の植込み型薬物送達デバイスの市場は、非常に高いレベルにまで成長するでしょう。患者は、これらの広範な健康問題を緩和する、新規で信頼性の高い治療方法を引き続き必要とするからです。

ヨーロッパの植込み型薬物送達デバイスの市場分析

米国心臓病学会(ACC)によると、2022年には東ヨーロッパでCVDによる年齢調整死亡率が最も高く、10万人あたり553人の死亡率となっています。これは、この地域におけるCVDの増加傾向を反映したものであり、より効果的な代替治療の必要性の高まりにつながります。植え込み型薬物送達装置は、CVDのような慢性疾患の管理にますます利用されるようになってきています。これらのデバイスは、薬物の送達を一定かつ制御された速度で確実に実施するため、患者のコンプライアンスと治療に対する見通しを改善します。特に高齢化社会の進展に伴い、心血管疾患やその他の慢性疾患の患者数が増加しているため、埋め込み型薬物送達デバイスなどの革新的なソリューションが強く求められています。医療提供者は、慢性疾患の管理における長期的で信頼性の高い治療オプションに対する需要の高まりに応えるため、先進技術を求めており、この傾向は欧州市場の大幅な成長を促進すると予想されています。

アジア太平洋地域 埋め込み型薬物送達装置市場分析

世界経済フォーラムの報告によると、現在、アジア太平洋地域では乳がんの症例が全症例の45%、子宮頸がんによる死亡が全死亡例の58%を占めています。 2020年から2030年の間に乳がんの症例が21%、子宮頸がんの発生率が19%増加すると予測されており、この地域では高度な治療ソリューションに対する需要が高まっています。このようなデバイスの使用は、有効成分が長期間にわたって標的とする特定の部位に到達し、効果的な作用をもたらすとともに、服薬遵守を促進できるため、疾病管理に有望な希望をもたらしています。さらに、アジア太平洋地域におけるがんやその他の慢性疾患の増加に加え、インフラの整った医療の改善が追い風となり、埋め込み型薬物送達技術の利用がさらに増えるでしょう。この地域におけるがんの負担の増加は、埋め込み型デバイスなどの革新的で効率的な長期的治療オプションへの需要の高まりにつながり、この地域の埋め込み型薬物送達デバイスの市場需要を大幅に押し上げるものと予想されます。

中南米の埋め込み型薬物送達デバイスの市場分析

中南米地域は、糖尿病による死亡率が最も高い地域であり、2020年にはメキシコの成人人口のうち452,924人が糖尿病関連で死亡したと報告されています。2017年から2019年の間の増加率は41.6%であり、NIHは、糖尿病などの慢性疾患の治療をより必要としていることを示しています。体内に薬物を継続的かつ制御された状態で放出する埋め込み型薬物送達デバイスは、糖尿病などの慢性疾患の管理に有効なメカニズムとなります。中南米では糖尿病の罹患率が増加しており、この地域の患者は、より良い治療結果と生活の質を向上させることを目的とした高度な薬物送達システムによる治療を求めています。この地域における糖尿病などの慢性疾患の増加と革新的な医療ソリューションの採用により、中南米の埋め込み型薬物送達デバイス市場の成長は大幅に加速する見通しです。

中東・アフリカ 埋め込み型薬物送達装置市場分析

心血管疾患(CVD)は中東・北アフリカ(MENA)地域における死因のトップであり、全死亡の3分の1以上を占め、年間約140万人が死亡していると報告されています。CVD関連死亡率は地域によって異なり、オマーンでは総死亡数の40%がCVDによるものですが、ソマリアでは10%程度です。中東および北アフリカ地域における心血管疾患の発生率上昇は、より優れた長期的な治療ソリューションの必要性を強く示しています。持続的かつ制御された薬物放出が維持される埋め込み型薬物送達装置は、慢性心血管疾患の管理にますます重要になっています。これにより、患者のコンプライアンスの改善、治療効果の向上、通院回数の最小化がさらに可能になります。中東・北アフリカ地域における心血管疾患の負担が増加し続ける中、植込み型薬物送達デバイスの市場は著しい成長が見込まれており、この地域の先進国および新興国の医療市場におけるさらなるイノベーションと普及につながるでしょう。

競合状況:

世界的な植込み型薬物送達デバイスの市場は競争が激しく、多数の主要企業が市場での地位向上を目指して、技術革新、戦略的提携、製品イノベーションに重点的に取り組んでいます。例えば、2024年10月には、薬物送達システムの設計に重点的に取り組むバイオ製薬企業であるSilo Pharma, Inc.が、線維筋痛症および慢性疼痛向けに開発した新しいインプラントSP-26ケタミン搭載の最近の溶解および滅菌試験で良好な結果を発表しました。これらの試験は、Sever Pharma Solutionsとの開発契約に従って実施されました。こうした症状がより広範に広がるにつれ、効率的で持続的な治療オプションの必要性は着実に高まっています。さらに、規制要件の増加により市場が影響を受け、メーカーは厳しい安全および品質基準を満たす努力をしています。競争はまた、価格戦略、市場浸透、および医療提供者や製薬会社とのパートナーシップを確保し、流通チャネルを世界的に拡大する能力によっても形作られます。

このレポートでは、埋め込み型薬物送達デバイスの市場における競争状況について包括的な分析を提供しており、以下を含むすべての主要企業の詳しいプロフィールを記載しています。

-

- Abbott Laboratories

- Boston Scientific Corporation

- Delpor Inc.

- Koninklijke DSM N.V.

- Medtronic plc

- Theragenics Corporation

最新ニュースと動向:

- 2024年3月:MicroPort Scientific Corporationは、米国でBluetooth対応ペースメーカーシステムALIZEAの最初の移植手術を成功させました。

- 2024年2月:MicroPort Scientific Corporationの心調律管理(CRM)部門は、ENOペーシングシステムの中国での規制当局の承認を取得しました。

- 2023年8月:Biotronikは、左束枝ペーシング(LBBAP)として初めて承認されたAmvia Skyペースメーカーの初期埋め込みを完了しました。

- 2023年5月:Medtronic plcは、世界最小のペースメーカーの最新世代であるMicra AV2およびMicra VR2のFDA承認を取得しました。

利害関係者にとっての主な利点:

- IMARCのレポートは、2019年から2033年までの植込み型薬物送達デバイスの市場におけるさまざまな市場セグメント、過去の市場動向および現在の市場動向、市場予測、市場力学に関する包括的な定量分析を提供しています。

- この調査研究は、世界の植込み型薬物送達デバイス市場における市場推進要因、課題、機会に関する最新情報を提供しています。

- この調査では、主要な市場および最も急成長している地域市場をマッピングしています。さらに、各リージョンにおける主要な国レベルの市場を特定することもできます。

- ポーターのファイブフォース分析は、新規参入、競合の競合、サプライヤーの力、バイヤーの力、代替品の脅威の影響を評価する上で、ステークホルダーを支援します。ステークホルダーは、移植可能な薬物送達デバイス業界内の競争レベルとその魅力度を分析するのに役立ちます。

- 競合状況は、ステークホルダーが競争環境を理解し、市場における主要なプレーヤーの現在の地位に関する洞察を提供します。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の埋め込み型薬物送達デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品種類別市場内訳

6.1 埋め込み型薬剤溶出ステント

6.1.1 市場動向

6.1.2 市場予測

6.2 埋め込み型避妊用薬物送達デバイス

6.2.1 市場動向

6.2.2 市場予測

6.3 埋め込み型眼内薬物送達デバイス

6.3.1 市場動向

6.3.2 市場予測

6.4 埋め込み型小線源治療用シードデバイス

6.4.1 市場動向

6.4.2 市場予測

6.5 埋め込み型薬物送達ポンプデバイス

6.5.1 市場動向

6.5.2 市場予測

7 技術別市場

7.1 生分解性インプラント

7.1.1 市場動向

7.1.2 市場予測

7.2 非生分解性インプラント

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

8.1 腫瘍学

8.1.1 市場動向

8.1.2 市場予測

8.2 循環器

8.2.1 市場動向

8.2.2 市場予測

8.3 自己免疫疾患

8.3.1 市場動向

8.3.2 市場予測

8.4 産婦人科

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 エンドユーザー別市場規模

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 外来手術センター

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 中南米

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

11 推進要因、阻害要因、機会

11.1 概要

11.2 推進要因

11.3 阻害要因

11.4 機会

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 売り手の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競合状況

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 アボット・ラボラトリーズ

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 ボストン・サイエンティフィック・コーポレーション

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 デルポア社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 ロイヤル・ダッチ・スダール社

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 メドトロニック社

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 セラジェニクス社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

これは企業リストの一部であり、完全なリストはレポートに記載されています。

図表一覧

図1:世界:埋め込み型薬物送達デバイス市場:主な推進要因と課題

図2:世界:埋め込み型薬物送達デバイス市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:埋め込み型薬物送達デバイス市場予測:売上高(10億米ドル単位)、2025年~2033年

図4:世界:埋め込み型薬物送達デバイス市場:製品種類別内訳(2024年、%)

図5:世界:埋め込み型薬物送達デバイス市場:技術別内訳(2024年、%)

図6:世界:埋め込み型薬物送達デバイス市場:用途別内訳(2024年、%)

図7:世界:埋め込み型薬物送達デバイス市場:エンドユーザー別内訳(2024年、%)

図8:世界:埋め込み型薬物送達デバイス市場:地域別内訳(2024年、%)

図9:世界:埋め込み型薬物送達デバイス(植込み型薬剤溶出ステント)市場:売上高(百万米ドル)、2019年および2024年

図10:世界:移植可能な薬物送達デバイス(移植可能な薬剤溶出ステント)市場予測:売上高(百万米ドル)、2025年~2033年

図11:世界:移植可能な薬物送達デバイス(移植可能な避妊用薬物送達デバイス)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:埋め込み型薬物送達デバイス(埋め込み型避妊薬送達デバイス)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:埋め込み型薬物送達デバイス(埋め込み型眼内薬物送達デバイス)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:埋め込み型薬物送達デバイス(埋め込み型眼内薬物送達デバイス)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:埋め込み型薬物送達デバイス(埋め込み型小線源治療用シードデバイス)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:埋め込み型薬物送達デバイス(埋め込み型小線源治療用シード装置)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:埋め込み型薬物送達デバイス(埋め込み型薬物送達ポンプ装置)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:埋め込み型薬物送達デバイス(埋め込み型薬物送達ポンプデバイス)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:埋め込み型薬物送達デバイス(生分解性インプラント)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:埋め込み型薬物送達デバイス(生分解性インプラント)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:埋め込み型薬物送達デバイス(非生分解性インプラント)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:埋め込み型薬物送達デバイス(非生分解性インプラント)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:埋め込み型薬物送達デバイス(腫瘍学)市場:売上高(百万米ドル)、2019年および2024年

図24:世界:埋め込み型薬物送達デバイス(腫瘍学)市場予測:売上高(百万米ドル)、2025年~2033年

図25:世界:埋め込み型薬物送達デバイス(心血管系)市場:売上高(百万米ドル)、2019年および2024年

図26:世界:移植型薬物送達デバイス(心血管系)市場予測:売上高(百万米ドル)、2025年~2033年

図27:世界:移植型薬物送達デバイス(自己免疫疾患)市場:売上高(百万米ドル)、2019年および2024年

図28:世界:移植型薬物送達デバイス(自己免疫疾患)市場予測:売上高(百万米ドル)、2025年~2033年

図29:世界:移植型薬物送達デバイス(産婦人科)市場:売上高(百万米ドル)、2019年&2024年

図30:世界:埋め込み型薬物送達デバイス(産婦人科)市場予測:売上高(百万米ドル)、2025年~2033年

図31:世界:埋め込み型薬物送達デバイス(その他の用途)市場:売上高(百万米ドル)、2019年&2024年

図 32: 世界:埋め込み型薬物送達デバイス(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図 33: 世界:埋め込み型薬物送達デバイス(病院)市場:売上高(百万米ドル)、2019年および2024年

図 34: 世界:埋め込み型薬物送達デバイス(病院)市場予測:売上高(百万米ドル)、2025年~2033年

図 35: 世界:埋め込み型薬物送達デバイス(外来手術センター)市場:売上高(百万米ドル)、2019年および2024年

図36:世界:埋め込み型薬物送達デバイス(外来手術センター)市場予測:売上高(百万米ドル)、2025年~2033年

図37:世界:埋め込み型薬物送達デバイス(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年および2024年

図38:世界:埋め込み型薬物送達デバイス(その他エンドユーザー)市場予測:売上高(百万米ドル)、2025年~2033年

図39:北米:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図40:北米:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図41:米国:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図42:米国: 埋め込み型薬物送達デバイスの市場予測:売上高(百万米ドル)、2025年~2033年

図43:カナダ:埋め込み型薬物送達デバイスの市場:売上高(百万米ドル)、2019年および2024年

図44:カナダ:埋め込み型薬物送達デバイスの市場予測:売上高(百万米ドル)、2025年~2033年

図45:アジア太平洋地域:植込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図46:アジア太平洋地域:植込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図47:中国:植込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図48:中国:植込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図49:日本:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図50:日本:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図51:インド:植込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図52:インド:植込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図53:韓国:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図54:韓国:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図55:オーストラリア:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図56:オーストラリア:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図57:インドネシア:植込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図58:インドネシア:植込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図59:その他:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図60:その他:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図61:ヨーロッパ:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図62:ヨーロッパ:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図63:ドイツ:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図64:ドイツ:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図65:フランス:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図66:フランス:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図67:英国:植込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図68:英国:植込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図69:イタリア:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図70:イタリア:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図 71: スペイン:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図 72: スペイン:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図 73: ロシア:植込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図74:ロシア:植込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図75:その他:植込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図 76: その他:埋め込み型薬物送達デバイスの市場予測:売上高(百万米ドル)、2025年~2033年

図 77: 中南米:埋め込み型薬物送達デバイスの市場:売上高(百万米ドル)、2019年および2024年

図 78: 中南米:埋め込み型薬物送達デバイスの市場予測:売上高(百万米ドル)、2025年~2033年

図 79: ブラジル:埋め込み型薬物送達デバイスの市場:売上高(百万米ドル)、2019年および2024年

図80:ブラジル:埋め込み型薬物送達デバイスの市場予測:売上高(百万米ドル)、2025年~2033年

図81:メキシコ:埋め込み型薬物送達デバイスの市場:売上高(百万米ドル)、2019年および2024年

図82:メキシコ:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図83:その他:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年および2024年

図84:その他:埋め込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図85:中東・アフリカ:埋め込み型薬物送達デバイス市場:売上高(百万米ドル)、2019年&2024年

図86:中東・アフリカ:植込み型薬物送達デバイス市場:国別内訳(2024年、%)

図87:中東・アフリカ:植込み型薬物送達デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図88:世界:植込み型薬物送達デバイス産業:推進要因、阻害要因、機会

図89:世界:埋め込み型薬物送達デバイス産業:バリューチェーン分析

図90:世界:埋め込み型薬物送達デバイス産業:ポーターのファイブフォース分析

表の一覧

表1:世界:埋め込み型薬物送達デバイス市場:主な産業ハイライト、2024年および2033年

表2:世界:埋め込み型薬物送達装置市場予測:製品種類別内訳(百万米ドル)、2025年~2033年

表3:世界:埋め込み型薬物送達装置市場予測:技術別内訳(百万米ドル)、2025年~2033年

表4:世界:埋め込み型薬物送達デバイスの市場予測:用途別内訳(単位:百万米ドル)、2025年~2033年

表5:世界:埋め込み型薬物送達デバイスの市場予測:エンドユーザー別内訳(単位:百万米ドル)、2025年~2033年

表6:世界:埋め込み型薬物送達デバイスの市場予測:地域別内訳(百万米ドル)、2025年~2033年

表7:世界:埋め込み型薬物送達デバイスの市場:競合構造

表8:世界:埋め込み型薬物送達デバイスの市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/