産業オートメーションサービス市場分析:

- 地理的傾向:ヨーロッパはスマート工場の増加とインダストリー4.0技術の利用拡大により、最大のセグメントとなっています。

- 競合状況:産業オートメーションサービス業界の主要な市場参加企業には、Siemens AG, Honeywell International Inc., General Electric Company, Mitsubishi Electric, Rockwell Automation, Johnson Controls Inc., Schneider Electric, Yokogawa Electric Corporation, OMRON Corporation, Danaher Corporationなどがあります。

- 課題と機会: 初期費用の高さやサイバーセキュリティへの懸念が課題となっています。しかし、クラウドコンピューティングの統合とスマートマニュファクチャリングの台頭により、これらの問題は克服されると予想されています。

産業用オートメーションサービス市場の動向:

インダストリー4.0テクノロジーの採用増加

インダストリー4.0は、モノのインターネット(IoT)、人工知能(AI)、ビッグデータ分析などの先進技術の追加によって特徴づけられます。企業は生産プロセスの改善、製品品質の向上、ダウンタイムの短縮を目的として、これらの技術をますます採用するようになっています。機械とシステムが相互に連携し、通常の意思決定を促進できるスマート工場への移行は、高度な自動化サービスの需要を促進しています。この移行は業務を合理化するだけでなく、時間的な洞察や予測メンテナンス機能も提供します。IMARCグループは、2032年には世界的なインダストリー4.0市場が5471億アメリカドルに達すると予測しています。

厳格な規制基準へのコンプライアンスに対する要求の高まり

産業オートメーションサービス市場の洞察によると、産業は製品品質、安全性、環境の持続可能性を保証することに重点を置いた厳格な規制方針によって厳しく規制されています。通常、これらの側面については、慎重な文書化、多くのテスト、厳格な手順の遵守が求められます。しかし、これらの領域はすべて自動化に最適です。自動化システムは、正確な方法で実行する必要のあるプロセスを作成し、プロセスが自動化され、監査用の詳細な記録が残るようにします。これにより、コンプライアンスにおける不必要な複雑性や、多額の罰金や企業イメージの低下につながる人的エラーの可能性を削減できます。また、排出量の削減や環境基準の達成にも貢献します。

業務効率と生産性の向上に対する需要の高まり

さまざまな業界の企業は、市場での競争力を維持するために、業務効率と生産性を向上させる方法を常に模索しています。 産業用オートメーションサービスは、リソースの使用を最適化し、人的ミスを最小限に抑え、生産プロセスを迅速化することで、これらの目標を達成する上で大きな利点をもたらします。 自動化システムは、休止することなく連続して稼働できるため、生産量を大幅に増やし、リードタイムを短縮することができ、産業用オートメーションサービス市場の成長を促進します。さらに、自動化により生産パラメータを正確に制御できるようになり、一貫した品質と廃棄物の削減につながります。 効率性を損なうことなく市場の需要に応じて迅速に業務を拡大できる能力は、自動化サービスの採用をさらに促進します。 例えば、2023年にWALTER Surface Technologyは、金属加工企業向けのロボットソリューションを提供する自動化サービスを開始しました。

産業用オートメーションサービス市場のセグメンテーション:

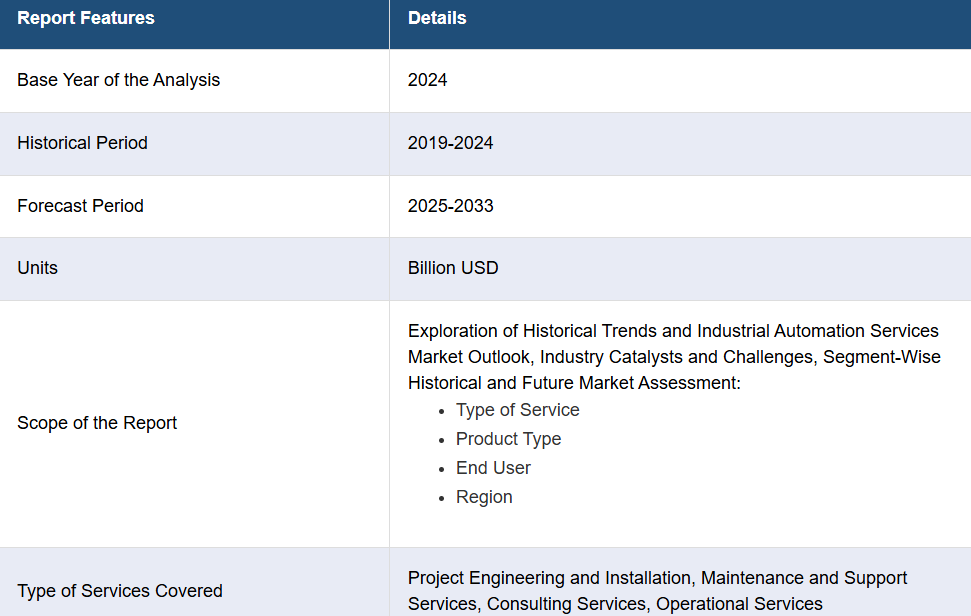

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、サービス種類、製品タイプ、エンドユーザーに基づいて市場を分類しています。

サービス種類別内訳:

- プロジェクトエンジニアリング&設置

- メンテナンス&サポートサービス

- コンサルティングサービス

- 運用サービス

本レポートでは、サービス種類別に市場の詳細な内訳と分析を提供しています。これには、プロジェクトエンジニアリングおよび設置、保守およびサポートサービス、コンサルティングサービス、運用サービスが含まれます。

プロジェクトエンジニアリングおよび設置サービスは、産業環境におけるオートメーションシステムの設計、計画、実装を管理し、それにより産業オートメーションサービス市場の動向に影響を与えます。この側面では、システム統合、ハードウェアおよびソフトウェアの設置、セットアッププロセスの開始など、詳細なプロジェクト管理がしばしば必要となります。

自動化システムのライフサイクルにおいては、メンテナンスおよびサポートサービスが、継続的な効率性と信頼性を確保する上で役立ちます。 継続的なメンテナンス、トラブルシューティング、修理サービスを提供し、ダウンタイムを最小限に抑えながら効率的に稼働する自動化システムを確保します。

コンサルティングサービスは、自動化インフラストラクチャや機能の導入や強化を検討している企業に対して、専門家のアドバイスや戦略的ガイダンスの提供に重点を置いています。

運用サービスには、自動化システムの日常的な管理と最適化が含まれます。このセグメントには、システムパフォーマンスのモニタリング、運用ワークフローの管理、生産性と効率性を向上させるための継続的なプロセスの改善が含まれます。

製品種類別内訳:

- DCS

- SCADA

- PLC

- MES

- その他

DCSが業界最大のシェアを占めています

製品の種類別による市場の詳細な内訳と分析も報告書に記載されています。これには、DCS、SCADA、PLC、MES、その他が含まれます。報告書によると、DCSが産業オートメーション市場で最大のシェアを占めています。

分散制御システム(DCS)は、石油・ガス、化学、自家発電産業などで見られるような複雑なプロセスを制御するための主要なソリューションとして利用されてきました。DCSは、プラント内の複数のサブシステムを相互接続し制御するように設計されており、すべての監視と制御の中心的なハブとなっています。この集中型の実装により、膨大な量のデータを驚くべき精度で効果的に処理することが保証され、これはあらゆるミッションクリティカルな産業プロセスにとって最も重要なことであり、DCSをそのような重要な産業運営に不可欠なツールにしています。産業機能の複雑化とリアルタイムのデータ分析およびプロセス最適化の確保が、DCSの需要を牽引する主な要因となっています。さらに、DCSは技術進化とともにますます改善されています。最高のDCSシステムは、接続性の向上、IoTとの統合、さらにはAI機能を提供しており、DCSはこれまで以上に実用的で魅力的なものとなっています。IMARC Groupは、世界の分散制御システム市場は2032年までに315億米ドルに達すると予想しています。

エンドユーザー別内訳:

- 個別産業

- プロセス産業

プロセス産業は主要な市場セグメントを占めています

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析が提供されています。これには個別産業とプロセス産業が含まれます。レポートによると、プロセス産業が最大のセグメントを占めています。

産業用オートメーションサービス市場の収益において最大の割合を占めるのは、石油・ガス、化学、自家発電、上下水処理、製薬、食品・飲料(F&B)などのプロセス産業です。 連続生産と信頼性の高いモニタリングおよび制御の必要性により、これらの産業は厳格な規制要件を順守する厳格な安全および品質基準に準拠しています。プロセス産業の性質上、事業規模が大きく複雑であるため、生産の制御と最適化には高度な自動化が必要となります。 その一例として、2024年にSLBがNabors Industriesと提携し、石油・ガス事業者および掘削請負業者向けに完全自動化された掘削ソリューションの展開を開始しました。

地域別内訳:

- 北米

- アジア太平洋

- ヨーロッパ

- 中東・アフリカ

- 中南米

ヨーロッパが市場をリードし、産業オートメーションサービス市場で最大のシェアを占めています。

また、このレポートでは、北米、アジア太平洋、ヨーロッパ、中東・アフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。レポートによると、ヨーロッパは産業オートメーションサービス市場で最大の地域市場となっています。

ヨーロッパの市場では、AI、IoT、高度なロボット工学などのインダストリー4.0テクノロジーの導入が急速に進んでおり、産業オートメーションサービス業界の見通しは明るいといえます。ヨーロッパの産業では、現在、これらのテクノロジーを統合して、より高い業務効率、より短いダウンタイム、より高い精度、そして全体的な生産性の向上を実現しようとする動きが強まっています。さらに、持続可能性と省エネルギーへの注力もより重要性を増しています。欧州企業は、厳しい環境規制やEUのグリーンディール目標に沿って、エネルギー消費を最小限に抑え、二酸化炭素排出量を削減するよう迫られています。 また、リアルタイムのデータ分析や予測保全をサポートするオートメーションシステムを導入したスマートファクトリーへの注目も高まっています。 例えば、エネルギー転換やデジタル化に伴う受注生産型製品のニーズの高まりに対応するため、シュナイダーエレクトリックは2024年にハンガリーに新たなスマートファクトリーを開設しました。

競合状況:

- 産業用オートメーションサービス市場の調査レポートでは、市場における競争環境の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。産業用オートメーションサービス業界における主要な市場参加者の一部には、Siemens AG, Honeywell International Inc., General Electric Company, Mitsubishi Electric, Rockwell Automation, Johnson Controls Inc., Schneider Electric, Yokogawa Electric Corporation, OMRON Corporation, Danaher Corporationなどが含まれます(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています)。

- 企業は、人工知能、機械学習、IoTなどの先進技術に莫大な資本を投入しています。これにより、予測メンテナンス、リアルタイムトラッキング、分析などの高度なオートメーションソリューションの導入が可能になります。これらの企業は、システム内にAIを活用し、IoTと組み合わせることで、必要に応じて実際に学習し、自己適応する、よりスマートで柔軟性の高いオートメーションシステムを展開することができます。その一例として、シーメンスは2024年に、工場環境における多数のハードウェア制御点を厳密に管理するという従来の課題に対する革新的なソリューションとして開発しました。最も成功している産業オートメーションサービスプロバイダーは、より顧客中心のサポートとカスタムソリューションへと移行しています。企業は、ビジネス目的に合ったカスタマイズされたオートメーション戦略を提供するために、より包括的な範囲の発見に対応するコンサルティング軍団を拡大しています。より充実した顧客トレーニングと強力なアフターサービスサポートにより、ユーザーは自動化設備を最大限に活用でき、顧客満足度の向上とリピート販売の確保につながります。

産業オートメーションサービス市場ニュース:

- 2024年6月:ハネウェルは、バッテリーセルの歩留まりを改善し、メーカーの施設立ち上げを迅速化することで、ギガファクトリーの操業を初日から最適化するために開発された人工知能(AI)搭載のソフトウェアソリューションであるバッテリー製造エクセレンスプラットフォーム(MXP)の立ち上げを発表しました。

- 2023年12月:三菱電機インドは、インドのタレガオン工業地区に先進的な工場自動化システムのための最先端のスマート製造施設を立ち上げると発表しました。この製造施設は、最高の品質と信頼性を備えた製品を提供するために、業界最高の実践によって管理されています。

利害関係者にとっての主な利点:

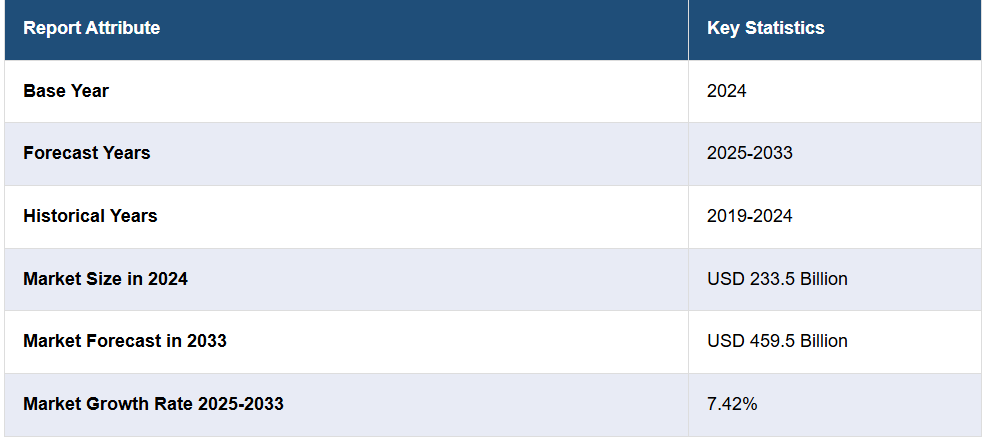

- IMARCの業界レポートは、さまざまな市場セグメント、歴史的および現在の市場動向、産業用オートメーションサービス市場予測、2019年から2033年の市場力学に関する包括的な定量的分析を提供しています。

- この調査レポートは、世界の産業用オートメーションサービス市場における市場の推進要因、課題、機会に関する最新情報を提供しています。

- この調査では、主要な地域市場だけでなく、最も成長の速い地域市場もマッピングしています。

- ポーターの5つの力分析は、新規参入、競争の激しさ、サプライヤーの力、バイヤーの力、代替品の脅威がもたらす影響を評価する上で、利害関係者を支援します。利害関係者は、産業用オートメーションサービス業界内の競争のレベルとその魅力度を分析するのに役立ちます。

- 競争環境は、利害関係者が自社の競争環境を理解し、市場における主要なプレーヤーの現在のポジションに関する洞察を提供します。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の産業用オートメーションサービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 サービス種類別市場内訳

5.5 製品種類別市場内訳

5.6 エンドユーザー別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 サービス種類別市場

6.1 プロジェクトエンジニアリング&設置

6.1.1 市場動向

6.1.2 市場予測

6.2 保守&サポートサービス

6.2.1 市場動向

6.2.2 市場予測

6.3 コンサルティングサービス

6.3.1 市場動向

6.3.2 市場予測

6.4 運用サービス

6.4.1 市場動向

6.4.2 市場予測

7 製品種類別市場規模

7.1 DCS

7.1.1 市場動向

7.1.2 市場予測

7.2 SCADA

7.2.1 市場動向

7.2.2 市場予測

7.3 PLC

7.3.1 市場動向

7.3.2 市場予測

7.4 MES

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場

8.1 個別産業

8.1.1 市場動向

8.1.2 市場予測

8.2 プロセス産業

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場

9.1 北米

9.1.1 市場動向

9.1.2 市場予測

9.2 アジア太平洋地域

9.2.1 市場動向

9.2.2 市場予測

9.3 ヨーロッパ

9.3.1 市場動向

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 中南米

9.5.1 市場動向

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品による脅威

13 価格分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 シーメンスAG

14.3.2 ハネウェル・インターナショナル社

14.3.3 ゼネラル・エレクトリック社

14.3.4 三菱電機

14.3.5 ロックウェル・オートメーション

14.3.6 ジョンソンコントロールズ

14.3.7 シュナイダーエレクトリック

14.3.8 横河電機

14.3.9 オムロン

14.3.10 ダナハー

図表

図1:世界:産業用オートメーションサービス市場:主な推進要因と課題

図2:世界:産業用オートメーションサービス市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:産業用オートメーションサービス市場:サービス種類別内訳(%)、2024年

図4:世界:産業用オートメーションサービス市場:製品種類別内訳(%)、2024年

図5:世界:産業オートメーションサービス市場:エンドユーザー別内訳(2024年、%)

図6:世界:産業オートメーションサービス市場:地域別内訳(2024年、%)

図7:世界:産業オートメーションサービス市場予測:売上高(10億米ドル単位)、2025年~2033年

図8:世界:産業オートメーションサービス業界:SWOT分析

図9:世界:産業オートメーションサービス業界:バリューチェーン分析

図10:世界:産業オートメーションサービス業界:ポーターのファイブフォース分析

図11:世界:産業オートメーションサービス(プロジェクトエンジニアリング&設置)市場:売上高(百万米ドル)、2019年&2024年

図12:世界:産業用オートメーションサービス(プロジェクトエンジニアリングおよび設置)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:産業用オートメーションサービス(保守およびサポートサービス)市場:売上高(百万米ドル)、2019年&2024年

図14:世界:産業用オートメーションサービス(保守およびサポートサービス)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:産業用オートメーションサービス(コンサルティングサービス)市場:売上高(百万米ドル)、2019年&2024年

図16:世界:産業オートメーションサービス(コンサルティングサービス)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:産業オートメーションサービス(運用サービス)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:産業用オートメーションサービス(運用サービス)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:産業用オートメーションサービス(DCS)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:産業用オートメーションサービス(DCS)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:産業用オートメーションサービス(SCADA)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:産業用オートメーションサービス(SCADA)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:産業用オートメーションサービス(PLC)市場:売上高(百万米ドル)、2019年および2024年

図24:世界の産業オートメーションサービス(PLC)市場予測:売上高(百万米ドル)、2025年~2033年

図25:世界の産業オートメーションサービス(MES)市場:売上高(百万米ドル)、2019年および2024年

図26:世界の産業用オートメーションサービス(MES)市場予測:売上高(百万米ドル)、2025年~2033年

図27:世界の産業用オートメーションサービス(その他)市場:売上高(百万米ドル)、2019年および2024年

図28:世界の産業オートメーションサービス(その他)市場予測:売上高(百万米ドル)、2025年~2033年

図29:世界の産業オートメーションサービス(個別産業)市場:売上高(百万米ドル)、2019年および2024年

図30:世界:産業オートメーションサービス(個別産業)市場予測:売上高(百万米ドル)、2025年~2033年

図31:世界:産業オートメーションサービス(プロセス産業)市場:売上高(百万米ドル)、2019年および2024年

図32:世界:産業オートメーションサービス(プロセス産業)市場予測:売上高(百万米ドル)、2025年~2033年

図33:北米:産業オートメーションサービス市場:売上高(百万米ドル)、2019年および2024年

図34:北米:産業用オートメーションサービス市場予測:売上高(百万米ドル)、2025年~2033年

図35:アジア太平洋地域:産業用オートメーションサービス市場:売上高(百万米ドル)、2019年および2024年

図36:アジア太平洋地域:産業用オートメーションサービス市場予測:売上高(百万米ドル)、2025年~2033年

図37:ヨーロッパ:産業用オートメーションサービス市場:売上高(百万米ドル)、2019年および2024年

図38:ヨーロッパ:産業用オートメーションサービス市場予測:売上高(百万米ドル)、2025年~2033年

図39:中東・アフリカ:産業用オートメーションサービス市場:売上高(百万米ドル)、2019年および2024年

図40:中東・アフリカ:産業用オートメーションサービス市場予測:売上高(百万米ドル)、2025年~2033年

図41:中南米:産業用オートメーションサービス市場:売上高(百万米ドル)、2019年&2024年

図42:中南米:産業用オートメーションサービス市場予測:売上高(百万米ドル)、2025年~2033年

表の一覧

表 1: 世界:産業用オートメーションサービス市場:主な産業ハイライト、2024年および2033年

表 2: 世界:産業用オートメーションサービス市場予測:サービス種類別内訳(百万米ドル)、2025年~2033年

表 3: 世界:産業用オートメーションサービス市場予測:製品種類別内訳(百万米ドル)、2025年~2033年

表4:世界:産業用オートメーションサービス市場予測:エンドユーザー別内訳(百万米ドル)、2025年~2033年

表5:世界:産業用オートメーションサービス市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:産業用オートメーションサービス市場構造

表7:世界:産業用オートメーションサービス市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/