産業エッジ市場における魅力的な機会

北米

北米は、2025年には産業エッジ市場で最大のシェアを占めると推定されています。これは、産業全体におけるオートメーションへの注目度の高まり、エッジコンピューティング技術の進歩、AI主導の産業ソリューションの採用増加が要因です。

産業エッジ市場の成長は、オートメーションの採用増加、業務効率の改善、産業全体におけるリアルタイムデータ処理の需要の高まりが要因です。

今後5年間で、新製品の発売、コラボレーション、買収、パートナーシップにより、市場関係者に有利な機会がもたらされるでしょう。

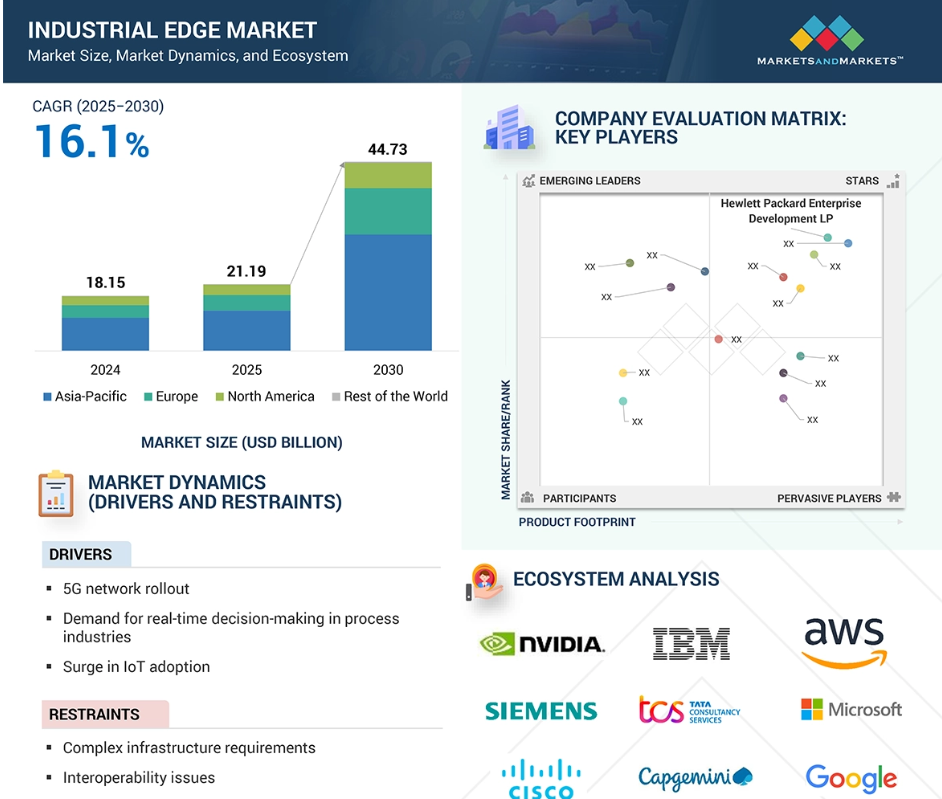

北米の産業用エッジ市場は、予測期間中の年平均成長率(CAGR)15.8%で、2030年までに192.9億米ドルに達すると予測されています。

自動化やインダストリー4.0を推進する政府の取り組みと、運用効率や分散型コンピューティングへの重点化の拡大が相まって、産業用エッジ市場の拡大を後押ししています。

AIが産業用エッジ市場に与える影響

人工知能(AI)は、産業用エッジデバイスと産業用エッジソフトウェアの機能性を高めることで、産業用エッジ市場に変革をもたらしています。AIは、エッジベースのリアルタイムデータ分析、予測メンテナンス、およびレイテンシのない自律的な意思決定を促進し、運用効率を向上させます。AIにより、産業はプロセスの自動化、異常の特定、機器故障の事前予測が可能になり、ダウンタイムとコストを最小限に抑えることができます。AI主導の洞察は、特に製造、エネルギー、物流の各産業において、リソースのより賢い利用とエネルギー管理にも貢献します。AIの進化が続く中、産業用エッジはより高い速度、精度、拡張性を実現し、エッジでのセキュリティと信頼性を確保しながら、産業のデジタル変革を推進しています。

グローバル産業用エッジ市場の動向

推進要因:プロセス産業におけるリアルタイムの意思決定への需要

プロセス産業におけるリアルタイムの意思決定への需要の高まりは、産業用エッジ市場の主要な推進要因のひとつです。石油・ガス、化学、製薬、エネルギーなどのプロセス産業では、業務、効率、安全性を最大限に高めるために、情報のリアルタイム処理が求められます。産業用エッジデバイスや産業用エッジソフトウェアを使用することで、組織は重要な情報を発生源で処理および分析することができ、迅速な意思決定が可能になります。この機能は、プロセスの最適化、異常検知、および予測保全に不可欠であり、結果として設備総合効率(OEE)を向上させ、予期せぬ停止を最小限に抑えます。さらに、産業用エッジ管理は、企業が実装するエッジアプリケーションのシームレスな展開、監視、およびセキュリティを確保することで、業務の効率的な拡張を保証します。わずかな遅延でも重大な損失につながる可能性のある業界では、エッジコンピューティングによりプロセスのリアルタイムチューニングが可能になり、製品の品質が向上し、規制への準拠が迅速化されます。 インダストリー4.0の採用が増加するにつれ、データの低遅延かつ高速処理に対する需要も増加し続けており、産業用エッジソリューションは、最新の産業用オートメーションおよび制御システムに不可欠な要素となっています。

制約:複雑なインフラ要件

産業用エッジ市場の拡大は、複雑なインフラ要件によって制限されています。産業用エッジソリューションの展開には、産業用エッジデバイス(コントローラ、ゲートウェイ、センサー)などの高度なハードウェアと、先進的な産業用エッジソフトウェア、およびレガシーの運用(OT)および情報技術(IT)インフラの統合が伴います。堅牢なネットワークインフラ、高速接続、安全なデータ転送の要件が展開の複雑性を高めています。さらに、産業分野では、エッジソリューションと既存のワークフローとの互換性を確保する必要があり、そのためには広範囲にわたるカスタマイズや技術的専門知識が必要になる場合があります。多数の拠点に分散したエッジシステムの管理とサポートという課題は、運用コストの増加につながり、経験豊富なスタッフと継続的なモニタリングが必要になります。中小企業(SME)にとっては、このようなインフラストラクチャのセットアップと維持管理における技術的な複雑性や初期資本支出の高さが障害となる場合があります。このような課題は、特にリソースが限られている業界や、運用上のリスクを嫌う業界では、導入を妨げる要因となります。分散型エッジシステム全体でサイバーセキュリティとデータの整合性を確保する複雑性は、規制の厳しい業界での導入をさらに複雑にします。そのため、産業用エッジソリューションが変革をもたらす価値を提供している一方で、高度なインフラ要件が大量展開の限界となり、短期的および中期的な市場成長を抑制しています。

機会:自律型システムの成長

自律型システムの登場は、産業用エッジ市場に大きなチャンスをもたらします。 さまざまな産業で自動化がますます採用されるようになっているため、エッジデータのリアルタイム処理と意思決定のニーズが高まっています。 自律型車両、ロボットプロセス自動化、インテリジェント製造機器などの自律型システムは、主に産業用エッジデバイスと産業用エッジに依存しています。 エッジAI、マシンビジョン、リアルタイム分析などの技術により、データのローカル処理が可能になり、レイテンシが削減され、状況の変化に即座に対応できるようになります。製造業では、エッジを搭載した自律型ロボットが生産ラインの自動化を実現します。 物流では、自律型車両が倉庫内をスムーズに走行できます。 エッジシステムに人工知能と機械学習を追加することで、自律型システムはさらに有用になり、適応操作や予測メンテナンスが可能になります。 産業分野が効率性、安全性、拡張性を追求するにつれ、自律型システムの導入により、産業用エッジソリューションの需要が生まれると予想されます。産業オートメーションとデジタル変革の次の波を促進する主要な推進力として位置づけられるこのトレンドは、産業エッジ業界におけるイノベーションと拡大の新たな機会を生み出します。

課題:サイバーセキュリティの懸念

分散型コンピューティングシステムによりユーザーがサイバー攻撃にさらされる機会が増えるため、産業エッジ分野は重大なサイバーセキュリティの課題に直面しています。 これらのシステムの分散型という性質により、統一されたセキュリティ対策を実施することが難しくなり、脆弱性がさらに高まります。エッジコンピューティングは、データ処理を多数のサイトに分散させるため、集中型システムとは異なり、脅威の検出やセキュリティ監視が複雑になります。 これまで孤立していた産業インフラは、現在ではネットワーク化された空間となっています。 そのため、侵入、データ盗難、身代金攻撃に対して脆弱です。 エッジノードと中央ネットワークの間では、リアルタイムのデータフローにより、重要な活動がランサムウェア攻撃、データ漏洩、不正アクセスなどの危険にさらされます。 接続されたデバイスの数が増加すると、攻撃対象領域も拡大します。したがって、こうした侵入を阻止するには強固なセキュリティシステムが必要です。 個人情報を保護し、低レイテンシを保証するには、産業分野では最新の認証システム、ネットワークセグメント化、暗号化を使用する必要があります。 しかし、速度を犠牲にすることなくこうしたセキュリティ対策を組み合わせることは、大きな課題です。 サイバーセキュリティのルールを変更すると、安全設計や脅威低減処置への継続的な投資が必要になるため、さらに複雑さが増します。 サイバーセキュリティの脅威は、産業用エッジの導入を遅らせ、運用効率やデジタル変革の能力を制限する可能性があります。

グローバル産業エッジ市場のエコシステム分析

産業エッジ市場で事業を展開する主要企業には、Amazon Web Services, Inc.(アメリカ)、IBM(アメリカ)、Cisco Systems, Inc.(アメリカ)、Dell Technologies(アメリカ)、Hewlett Packard Enterprise Development LP(アメリカ)などがあります。これらの企業は、包括的な製品ポートフォリオと強力な地理的足跡を持っています。この市場のプレイヤーは、市場での足がかりを確立するために、パートナーシップや事業拡大など、さまざまな成長戦略を採用しています。市場のエコシステムには複数の参加者が存在し、各参加者は産業用エッジソリューションを世界中で開発および展開する上で重要な役割を果たしています。

予測期間中、産業用エッジ市場でサービスセグメントが最高のCAGRを記録する見通しです。

サービスセグメントは、予測期間中の産業用エッジ市場で最も高いCAGRで成長すると予測されています。この高い成長は、プロフェッショナルサービスおよびマネージドサービスに対する需要の高まりによって牽引されています。産業が急速にエッジコンピューティングの採用に向かう中、企業は、カスタマイズされた計画を作成し、産業用エッジソリューションの円滑な統合を確実にするためのコンサルティングサービスを必要としています。設計および実装サービスは、スケーラブルでセキュアなエッジアーキテクチャを展開し、分散環境全体でパフォーマンスを最適化するための鍵となります。

また、複雑なエッジ展開の処理には外部の専門知識を活用したいという企業のニーズの高まりを受け、マネージドサービスも注目を集めています。 ネットワーク監視サービスはリアルタイムの洞察を提供し、ダウンタイムの低減を保証します。 一方、サポートおよびメンテナンスサービスは、システムパフォーマンスの最適化と技術的な問題のトラブルシューティングを行います。 サイバーセキュリティの脅威が高まる中、産業用エッジインフラストラクチャを不正アクセスやデータ侵害から保護するためには、サイバーセキュリティサービスが不可欠となっています。エッジエコシステムの複雑化が進む中、継続的な最適化とセキュリティの必要性も高まっており、これらのサービスに対する需要が増加しています。そのため、サービスセグメントは大幅な成長が見込まれており、企業は産業用エッジ展開において最大限の効率性と運用上の回復力を実現できるようになるでしょう。

予測期間中、エネルギー&電力セクターが産業用エッジ市場を牽引する見通し

エネルギー&電力産業は、予測期間中、産業用エッジ市場で最大のシェアを占めると推定されています。これは、リアルタイムモニタリング、予測メンテナンス、エネルギー効率の向上に対するニーズの高まりによるものです。産業用エッジソリューションは、エネルギーおよびユーティリティ企業がデータの処理を発生源により近い場所で行い、レイテンシを低減し、より適切な意思決定を可能にします。これは、高度な送電網の管理、再生可能エネルギーの導入の最適化、安全なエネルギー供給の実現において特に重要です。また、エッジコンピューティングは、タービンや変圧器などの資産の予測メンテナンスをサポートし、ダウンタイムとメンテナンス費用を削減します。さらに、スマートグリッドや分散型エネルギーシステムの導入により、この分野におけるエッジ技術の応用も促進されています。産業用エッジデバイスや産業用エッジソフトウェアの普及が進むにつれ、エネルギー企業は送電網の安定化やサイバーセキュリティの向上、運用効率の改善を実現できるようになります。世界的なエネルギー需要の高まりや再生可能エネルギー源の利用拡大に伴い、エネルギー&パワー分野における産業用エッジソリューションへの依存度は、予測期間中に産業用エッジ市場に最大の貢献をもたらすものとなるでしょう。

予測期間中、アジア太平洋地域が最も高い成長率を記録する見通し

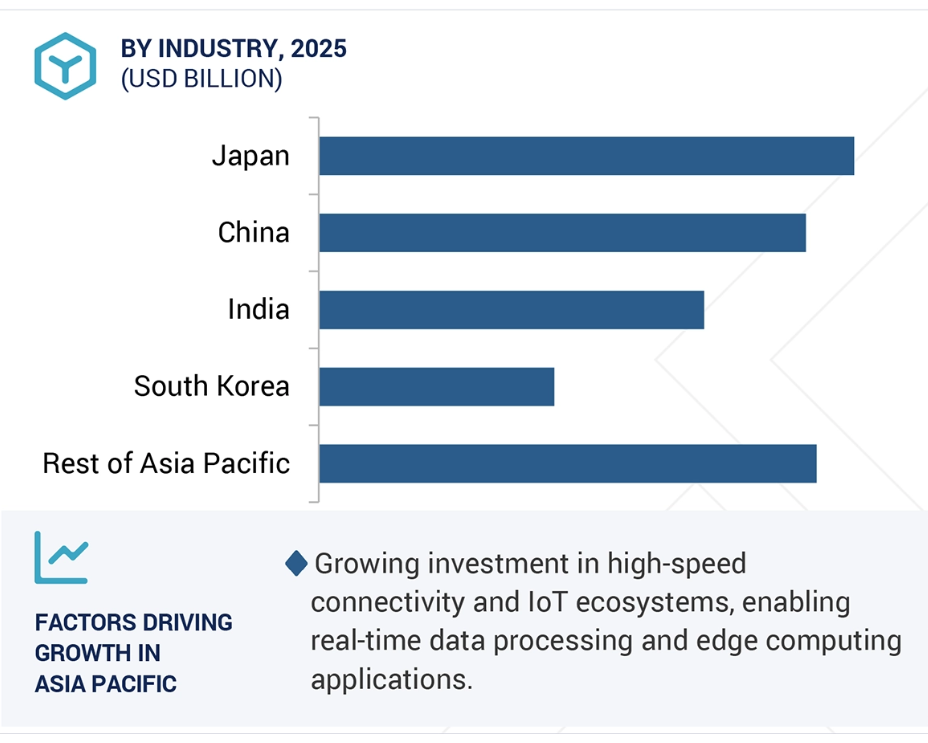

産業エッジ市場は、予測期間中、アジア太平洋地域で最も高いCAGR(年平均成長率)を記録すると予測されています。この成長は、急速な工業化、スマート製造の普及、IoT対応技術の拡大によって牽引されています。中国、日本、韓国、インドなどの国々の政府や企業は、デジタル変革やインダストリー4.0への大規模な投資によって市場の成長を促進しています。この地域の強力な製造業セクター、スマートシティの創出、エネルギー効率の高いインフラの構築は、産業用エッジソリューションの需要を後押ししています。さらに、リアルタイムデータ処理、予測メンテナンス、運用効率に対する需要の高まりは、自動車、電子機器、エネルギーなどの分野におけるエッジコンピューティングの採用を加速させています。政府による支援的な規制、5Gインフラへのさらなる投資、重要な技術系企業の存在は、この地域の市場成長をさらに後押ししています。アジア太平洋地域は、生産性と競争力を向上させるために高度な技術をますます取り入れるようになっているため、産業用エッジイノベーションの重要な中心地となる可能性が高いです。これらの要因により、予測期間中、アジア太平洋地域における産業用エッジ市場は高い成長率を維持すると考えられます。

2025年~2030年のCAGRが最も高い市場

アジア太平洋地域 – 最も成長率の高い市場

産業用エッジ市場の最近の動向

- 2024年12月、Advanced Co., Ltd.は、インテル® N97プロセッサーを搭載した産業用IoTゲートウェイ「UNO-247 V2」を発表しました。このゲートウェイは、産業用ネットワークのエッジにおけるリモート制御、意思決定、接続を可能にすることで、自動化とスマート製造を強化します。また、予測メンテナンス、強化されたサイバーセキュリティ、産業用IoTエコシステムとのシームレスな統合などの高度な機能に対応し、レイテンシに敏感な環境におけるイノベーションとデジタルトランスフォーメーションを推進します。

- 2024年11月、Dell Inc.は、Dell NativeEdgeプラットフォームを強化し、高可用性クラスタリング、AIアプリケーション用の拡張されたBlueprintカタログ、および主要なAI/MLフレームワークとの統合などのアップデートにより、エッジAIの展開を簡素化しました。

- 2024年10月、Hewlett Packard Enterprise Development LPは、AIモデルのトレーニング、スーパーコンピューティング、産業用エッジアプリケーション向けに設計された高性能サーバー、HPE ProLiant Compute XD685を発表しました。このサーバーは、AMD EPYCプロセッサとM1325Xアクセラレータを組み合わせ、大規模な言語モデルのトレーニングやマルチモーダル処理などの複雑なAIタスクに適した拡張性とエネルギー効率の高いコンピューティングを実現します。

- 2024年7月、Amazon Web Services, Inc.は、OT(運用技術)とIT(情報技術)を橋渡しする産業用IoTソリューションである「AWS IoT SiteWise Edge on Siemens Industrial Edge」を発表しました。この製品は、産業用機器データの収集とクラウドへの送信を可能にし、資産監視、予測メンテナンス、エネルギー監視などのユースケースをサポートします。

- 2024年5月、Dell Inc.はServiceNowと提携し、産業用エッジ環境向けの初のクローズドループ統合を発表しました。この提携により、ServiceNowのNow Platformを活用してエッジにおけるAIアプリケーションの開発と展開を合理化し、ITのエンドツーエンドの自動化を実現します。

- 2024年3月、NVIDIAはAdvancedと提携し、産業用エッジコンピューティング、ソフトウェア、サービスを通じて、グローバル企業の生産性を向上させます。アドバンストは、2024年第2四半期にNVIDIA AI Enterpriseと互換性のあるエッジAIシステムを展開する計画でした。

- 2024年1月、ヒューレット・パッカード・エンタープライズ・ディベロップメントLPは、クラウドネイティブ機能、AI管理、ハイブリッドクラウド環境向けの制御機能を備えたネットワーキングソリューションを推進するために、ジュニパーネットワークスを買収しました。この買収は、HPE Arubaネットワーキングを補完するものであり、2023年10月にジュニパーネットワークスがエッジデータセンター向けの新しいセキュリティサービスアーキテクチャを発表したことに続きます。

- 2023年5月、Dell Inc.は、エッジインフラストラクチャおよびアプリケーションの展開を簡素化、保護、自動化することを目的としたDell NativeEdgeソフトウェアプラットフォームを発表しました。このプラットフォームは、セキュアなデバイスのオンボーディング、リモート管理、マルチクラウドアプリケーションのオーケストレーションを提供し、ゼロトラスト機能を内蔵することで、さまざまな企業向けエッジシナリオをサポートします。

- 2023年3月、Hewlett Packard Enterprise Development LPは、エッジツーエッジのセキュリティ機能を拡張するためにAxis Securityを買収しました。この買収により、サービスとして提供される統合ネットワークおよびセキュリティサービスに対する高まる需要に対応するSecure Access Services Edge(SASE)ソリューションが提供されます。

主要な市場関係者

産業用エッジ市場の主要企業の一覧

産業用エッジ市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。産業用エッジ市場の主要企業は以下の通りです。

Hewlett Packard Enterprise (HPE) (US)

AWS (US)

IBM (US)

Cisco (US)

Dell (US),

Google (US)

Microsoft (US)

NVIDIA (US)

Siemens (Germany)

ABB (Switzerland)

Rockwell Automation (US)

Intel (US)

Schneider Electric (France)

Advantech (Taiwan)

Honeywell (US)

Emerson (US)

Nokia (Finland)

Huawei (China)

Belden (US)

Moxa (Taiwan)

Vapor IO (US)

ADLINK (Taiwan)

Oracle (US)

Green Edge Computing Corp (US)

Digi International (US)

Litmus (US)

ZEDEDA (US)

ClearBlade (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 29

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象範囲と除外範囲 31

1.3.3 対象年 31

1.4 対象通貨 32

1.5 対象単位 32

1.6 制限事項 32

1.7 利害関係者 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次調査と一次調査 34

2.1.2 二次データ 35

2.1.2.1 主要な二次情報源の一覧 35

2.1.2.2 二次情報源からの主要データ 35

2.1.3 一次データ 36

2.1.3.1 専門家との一次インタビュー 36

2.1.3.2 主な一次インタビュー参加者 36

2.1.3.3 一次情報源からの主なデータ 37

2.1.3.4 主な産業洞察 37

2.1.3.5 一次インタビューの概要 38

2.2 市場規模の推定 38

2.2.1 ボトムアップ・アプローチ 38

2.2.1.1 ボトムアップ分析による市場規模算出のアプローチ 38

2.2.2 トップダウン分析 39

2.2.2.1 トップダウン分析(供給側)による市場規模算出のアプローチ 39

2.3 市場の区分とデータ・トライアングル 41

2.4 調査の前提 42

2.5 調査の限界 42

2.6 リスク分析 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 産業用エッジ市場における各社の魅力的な機会 48

4.2 産業用エッジ市場:コンポーネント別 48

4.3 産業用エッジ市場:アプリケーション別 49

4.4 産業用エッジ市場:ソフトウェアの導入形態別 49

4.5 産業用エッジ市場:産業分野別 50

4.6 アジア太平洋地域の産業用エッジ市場:産業および国別 51

4.7 産業用エッジ市場:国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 52

5.2.1 推進要因 53

5.2.1.1 5Gネットワークの展開 53

5.2.1.2 待ち時間と帯域幅コストの削減 53

5.2.1.3 プロセス産業におけるリアルタイム意思決定の需要 53

5.2.1.4 耐障害性と継続性の強化 53

5.2.1.5 IoT導入の急増 54

5.2.2 抑制要因 54

5.2.2.1 複雑なインフラ要件 54

5.2.2.2 相互運用性の問題 55

5.2.3 機会 55

5.2.3.1 スマート製造の拡大 55

5.2.3.2 自律システムの成長 56

5.2.3.3 スケーラブルで柔軟なアーキテクチャ 56

5.2.4 課題 57

5.2.4.1 レイテンシのばらつき 57

5.2.4.2 サイバーセキュリティの懸念 57

5.3 バリューチェーン分析 57

5.4 エコシステム分析 60

5.5 価格分析 61

5.5.1 主要企業が提供するエッジゲートウェイの疾患別価格、2024年 62

5.5.2 産業用PCの平均販売価格、2021年~2024年 63

5.5.3 地域別平均販売価格の傾向、2021年~2024年 64

5.5.4 エッジコンピューティングソフトウェアソリューションの価格設定、

主要企業別、2025年 65

5.6 顧客のビジネスに影響を与えるトレンド/破壊的状況 66

5.7 投資と資金調達のシナリオ 66

5.8 技術分析 67

5.8.1 主要技術 67

5.8.1.1 エッジコンピューティング 67

5.8.1.2 産業用IoT 67

5.8.1.3 人工知能と機械学習 67

5.8.2 隣接技術 68

5.8.2.1 クラウドコンピューティング 68

5.8.2.2 5Gネットワーク 68

5.8.3 補完技術 68

5.8.3.1 デジタルツイン 68

5.8.3.2 先進的なセンサーとアクチュエーター 68

5.8.3.3 人間-機械インターフェース(HMI) 68

5.9 ポーターのファイブフォース分析 68

5.10 主要関係者と購買基準 71

5.10.1 購買プロセスにおける主要関係者 71

5.10.2 購入基準 72

5.11 ケーススタディ分析 73

5.11.1 産業用刃先による生産性と透明性の向上

シーメンスの印刷所 73

5.11.2 スマートデータ処理によるコルシュ製タブレット印刷機の向上 73

5.11.3 ジョージア・パシフィック社、アマゾン・ウェブ・サービス社と提携し製造プロセスを最適化

74

5.11.4 キンダイル社、エンタープライズ・エッジによる変革を実現 74

5.12 貿易分析 75

5.12.1 輸入シナリオ(HSコード9031) 75

5.12.2 輸出シナリオ(HSコード9031) 76

5.13 特許分析 78

5.14 2025年~2026年の主要会議およびイベント 82

5.15 規制環境 84

5.15.1 産業用エッジ市場に関連する規制当局、政府機関、その他の組織 84

5.15.2 規格 86

5.15.3 規制 88

5.15.3.1 北米 88

5.15.3.1.1 アメリカ 88

5.15.3.2 ヨーロッパ 88

5.15.3.2.1 欧州連合 88

5.15.3.2.2 ドイツ 88

5.15.3.2.3 イギリス 88

5.15.3.3 アジア太平洋地域 88

5.15.3.3.1 中国 88

5.15.3.3.2 インド 89

5.15.3.3.3 日本 89

5.16 AI の影響 89

5.16.1 はじめに 89

5.16.2 産業エッジ市場への影響 89

5.16.3 主なユースケースと市場の潜在性 90

6 インダストリアル・エッジの概要 93

6.1 はじめに 93

6.2 インダストリアル・エッジ:データフローの種類 93

6.3 インダストリアル・エッジのレイヤー 95

6.4 インダストリアル・エッジ技術ロードマップ 97

6.5 産業用エッジがスマート製造にもたらす影響 99

6.6 産業用エッジとその他の主要技術 100

6.6.1 産業用エッジと5G 100

6.6.1.1 リアルタイムの高速接続を実現 100

6.6.2 産業用エッジと IIoT 100

6.6.2.1 スマートで自律的な工場の実現 100

6.6.3 産業用エッジと SCADA 101

6.6.3.1 リアルタイムのプロセス制御の強化 101

7 産業用エッジ市場、コンポーネント別 102

7.1 はじめに 103

7.2 ハードウェア 104

7.2.1 産業用エッジハードウェアの採用を加速するリアルタイム処理とAI駆動の自動化に対する需要の高まり 104

7.2.2 エッジ入力デバイス 105

7.2.2.1 エッジセンサー 105

7.2.2.1.1 レベルセンサー 106

7.2.2.1.2 フローセンサー 106

7.2.2.1.3 ガスセンサー 106

7.2.2.1.4 温度センサー 107

7.2.2.1.5 湿度センサー 107

7.2.2.1.6 圧力センサー 107

7.2.2.1.7 その他のセンサー(振動センサー、位置センサー、力センサー、モーションセンサー) 107

7.2.2.2 カメラ 108

7.2.2.3 コントローラ 108

7.2.2.3.1 PLC 108

7.2.2.3.2 DCS 108

7.2.2.4 HMI 109

7.2.2.5 その他のエッジ入力デバイス 109

7.2.3 エッジコンピューティングデバイス 109

7.2.3.1 産業用PC 110

7.2.3.1.1 パネル型IPC 112

7.2.3.1.2 ラックマウント型IPC 112

7.2.3.1.3 ボックス型IPC 112

7.2.3.1.4 組み込み型IPC 113

7.2.3.1.5 その他のIPC 113

7.2.3.2 シングルボードコンピュータ 113

7.2.4 エッジサーバー 113

7.2.5 エッジネットワーク 113

7.2.5.1 エッジゲートウェイ 114

7.2.5.2 エッジルーター 114

7.3 ソフトウェア 114

7.3.1 産業用エッジソフトウェアによる運用インテリジェンスの最大化 114

7.3.2 エッジアプリケーション 115

7.3.2.1 ネットワーク管理 115

7.3.2.2 データ取り込み 115

7.3.2.3 セキュリティと制御 115

7.3.2.4 可視化 116

7.3.2.5 分析 116

7.3.2.6 ストレージ管理 116

7.3.3 エッジプラットフォーム 116

7.4 サービス 117

7.4.1 包括的なサービスによる業務効率の向上と市場の推進 117

7.4.2 プロフェッショナルサービス 118

7.4.2.1 コンサルティング 118

7.4.2.2 設計および実装 118

7.4.3 マネージドサービス 118

7.4.3.1 ネットワーク監視 119

7.4.3.2 サポートおよびメンテナンス 119

7.4.3.3 サイバーセキュリティサービス 119

8 産業用エッジ市場:ソフトウェア導入形態別 120

8.1 はじめに 121

8.2 オンプレミス 122

8.2.1 オンプレミスエッジ技術によるデータセキュリティと効率性の向上が市場を牽引 122

8.3 クラウドベース 123

8.3.1 クラウドベースのエッジソリューションによるスマート工場の最適化が市場を牽引 123

9 産業用エッジ市場、アプリケーション別 124

9.1 はじめに 125

9.2 予測メンテナンス 127

9.2.1 エッジ主導の予測メンテナンスによる機器の信頼性向上 127

9.3 リアルタイムの監視と制御 128

9.3.1 エッジ対応のリアルタイム監視と制御による業務の最適化 128

9.4 資産の追跡と管理 128

9.4.1 業務効率の向上にエッジコンピューティングを活用して市場を牽引する 128

9.5 リモート監視および管理 128

9.5.1 産業用エッジコンピューティングによりリモート資産管理を合理化して市場を牽引する 128

9.6 自動化およびロボット工学 129

9.6.1 産業用オートメーションとロボット工学をエッジコンピューティングで変革し、市場を牽引する 129

9.7 品質管理と検査 129

9.7.1 リアルタイムのエッジ検査で品質管理を変革し、市場を牽引する 129

9.8 プロセスの最適化 129

9.8.1 産業用エッジソリューションによる継続的な改善で

市場を牽引 129

9.9 セキュリティとコンプライアンス 130

9.9.1 サイバー脅威の緩和とエッジにおけるコンプライアンス強化で市場を牽引 130

9.10 産業用アプリケーションにおけるAR/VR 130

9.10.1 生産性と安全性の向上に役立つAR/VRのエッジの利点 130

10 産業用エッジ市場:組織規模別 131

10.1 はじめに 131

10.2 大企業 131

10.3 中小企業 132

11 産業別産業用エッジ市場 133

11.1 はじめに 134

11.2 自動車 136

11.2.1 自動車製造の未来のために産業用エッジを活用し、市場を牽引する 136

11.3 半導体および電子機器 140

11.3.1 エッジコンピューティングのイノベーションにより半導体製造を変革し、市場を牽引する 140

11.4 石油・ガスおよび鉱業 144

11.4.1 石油・ガス操業の効率性と安全性の向上を目的とした産業用エッジコンピューティングの利用が市場を牽引 144

11.5 エネルギーおよび電力 148

11.5.1 エッジコンピューティングによるグリッドの信頼性と効率性の向上が市場を牽引 148

11.6 食品・飲料 152

11.6.1 産業用エッジとエッジAIによる食品・飲料製造の変革が市場を牽引 152

11.7 医薬品 155

11.7.1 医薬品製造における効率性とコンプライアンスの向上が市場を牽引 155

11.8 化学製品 159

11.8.1 リアルタイムエッジ分析によるデータ主導の意思決定を可能にし、市場を牽引する化学製造 159

11.9 その他の産業 163

12 産業用エッジ市場、地域別 167

12.1 はじめに 168

12.2 北米 170

12.2.1 北米のマクロ経済の見通し 171

12.2.2 アメリカ 174

12.2.2.1 成長加速の原動力となる主要企業の戦略的プレゼンス、政府のイニシアティブ、産業の変革 174

12.2.3 カナダ 176

12.2.3.1 主要なエッジコンピューティングプロバイダーと新興企業の存在が市場を牽引 176

12.2.4 メキシコ 177

12.2.4.1 5Gの拡大と技術的進歩が産業におけるエッジコンピューティングの採用を促進 177

12.3 ヨーロッパ 178

12.3.1 ヨーロッパのマクロ経済の見通し 179

12.3.2 英国 182

12.3.2.1 5GとAIの統合により産業用エッジ市場が拡大 182

12.3.3 ドイツ 184

12.3.3.1 エッジクラウドインフラ構想によりスマート製造を加速し、市場を牽引 184

12.3.4 フランス 185

12.3.4.1 政府支援によるデジタル変革により、産業におけるエッジコンピューティングの採用を促進 185

12.3.5 イタリア 186

12.3.5.1 スマート製造におけるエッジコンピューティングデバイスの利用拡大が市場を牽引 186

12.3.6 ヨーロッパのその他地域 188

12.4 アジア太平洋地域 189

12.4.1 アジア太平洋地域のマクロ経済の見通し 189

12.4.2 中国 193

12.4.2.1 スマート製造への戦略的推進と成長を促す政府の取り組み 193

12.4.3 日本 195

12.4.3.1 産業における5Gの拡大とエッジコンピューティングの採用が市場を牽引 195

12.4.4 インド 196

12.4.4.1 産業分野におけるエッジコンピューティング導入を促進する5Gネットワークの拡大と政府の取り組み 196

12.4.5 韓国 197

12.4.5.1 産業分野におけるエッジコンピューティングの成長を促進する戦略的投資と政府の取り組み 197

12.4.6 アジア太平洋地域その他 199

12.5 その他地域 200

12.5.1 その他地域におけるマクロ経済の見通し 200

12.5.2 南アメリカ 203

12.5.2.1 産業用エッジ市場の成長を促進する鉱業セクターの導入と政府支援 203

12.5.3 中東 204

12.5.3.1 石油・ガス産業における導入が産業用エッジコンピューティングの成長を促進

204

12.5.3.2 GCC諸国 206

12.5.3.2.1 エッジコンピューティングの導入拡大が市場機会を生み出す 206

12.5.3.2.2 サウジアラビア 206

12.5.3.2.3 アラブ首長国連邦 206

12.5.3.2.4 GCC諸国以外 207

12.5.3.3 中東以外 208

12.5.4 アフリカ 208

12.5.4.1 産業用エッジコンピューティングの成長を推進する政府の取り組みと技術的進歩 208

13 競合状況 209

13.1 はじめに 209

13.2 主要企業の戦略/2021年から2024年の勝利への権利 209

13.3 収益分析、2019年から2023年 212

13.4 市場シェア分析、2024年 212

13.5 企業評価および財務指標 215

13.6 ブランド比較 216

13.7 企業評価マトリクス、主要企業、2024年 217

13.7.1 星 217

13.7.2 新興のリーダー 217

13.7.3 普及したプレーヤー 217

13.7.4 参加者 217

13.7.5 企業規模:主要プレーヤー、2024年 219

13.7.5.1 企業フットプリント 219

13.7.5.2 地域フットプリント 220

13.7.5.3 コンポーネントフットプリント 221

13.7.5.4 ソフトウェアフットプリント 222

13.7.5.5 産業フットプリント 224

13.8 企業評価マトリクス:スタートアップ/中小企業、2024年 225

13.8.1 先進的な企業 225

13.8.2 対応力のある企業 225

13.8.3 ダイナミックな企業 225

13.8.4 スタート地点 225

13.8.5 ベンチマークによる競合他社比較:スタートアップ企業/中小企業 2024 227

13.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 227

13.8.5.2 主要スタートアップ企業/中小企業のベンチマークによる競合他社比較 227

13.9 競合シナリオと傾向 228

13.9.1 製品発売 228

13.9.2 取引 230

14 企業プロフィール 233

14.1 主要企業 233

14.1.1 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP 233

14.1.1.1 事業概要 233

14.1.1.2 提供する製品/ソリューション/サービス 235

14.1.1.3 最近の動向 236

14.1.1.3.1 製品発売 236

14.1.1.3.2 取引 237

14.1.1.4 MnMの見解 237

14.1.1.4.1 主な強み 237

14.1.1.4.2 戦略的選択肢 238

14.1.1.4.3 弱みと競合他社からの脅威 238

14.1.2 AMAZON WEB SERVICES, INC. 239

14.1.2.1 事業概要 239

14.1.2.2 製品/ソリューション/サービス 240

14.1.2.3 最近の動向 242

14.1.2.3.1 製品発表 242

14.1.2.3.2 取引 242

14.1.2.4 MnMの見解 243

14.1.2.4.1 主な強み 243

14.1.2.4.2 戦略的選択肢 243

14.1.2.4.3 弱みと競合による脅威 244

14.1.3 DELL INC. 245

14.1.3.1 事業概要 245

14.1.3.2 製品/ソリューション/サービス 246

14.1.3.3 最近の動向 248

14.1.3.3.1 製品発売/開発 248

14.1.3.3.2 取引 249

14.1.3.4 MnMの見解 250

14.1.3.4.1 主な強み 250

14.1.3.4.2 戦略的選択肢 250

14.1.3.4.3 弱みと競合による脅威 250

14.1.4 シスコシステムズ 251

14.1.4.1 事業概要 251

14.1.4.2 製品/ソリューション/サービス 253

14.1.4.3 最近の動向 254

14.1.4.3.1 製品発売/開発 254

14.1.4.3.2 取引 254

14.1.4.4 MnM ビュー 255

14.1.4.4.1 主な強み 255

14.1.4.4.2 戦略的選択肢 256

14.1.4.4.3 弱みと競合による脅威 256

14.1.5 IBM 257

14.1.5.1 事業概要 257

14.1.5.2 製品/ソリューション/サービス 259

14.1.5.3 最近の動向 260

14.1.5.3.1 製品発売/開発 260

14.1.5.3.2 取引 261

14.1.5.4 MnM ビュー 261

14.1.5.4.1 主な強み 261

14.1.5.4.2 戦略的選択肢 261

14.1.5.4.3 弱みと競合による脅威 261

14.1.6 GOOGLE 262

14.1.6.1 事業概要 262

14.1.6.2 提供する製品/ソリューション/サービス 264

14.1.6.3 最近の動向 265

14.1.6.3.1 取引 265

14.1.7 マイクロソフト 266

14.1.7.1 事業概要 266

14.1.7.2 製品/ソリューション/サービス 268

14.1.7.3 最近の動向 269

14.1.7.3.1 製品発表 269

14.1.7.3.2 取引 270

14.1.8 NVIDIA CORPORATION 271

14.1.8.1 事業概要 271

14.1.8.2 製品/ソリューション/サービス 273

14.1.8.3 最近の動向 274

14.1.8.3.1 製品発売 274

14.1.8.3.2 取引 274

14.1.8.3.3 拡張 275

14.1.9 SIEMENS 276

14.1.9.1 事業概要 276

14.1.9.2 製品/ソリューション/サービス 278

14.1.9.3 最近の動向 279

14.1.9.3.1 製品発表 279

14.1.9.3.2 取引 279

14.1.10 インテルコーポレーション 280

14.1.10.1 事業概要 280

14.1.10.2 製品/ソリューション/サービス 281

14.1.10.3 最近の動向 283

14.1.10.3.1 取引 284

14.1.11 ABB 285

14.1.11.1 事業概要 285

14.1.11.2 製品/ソリューション/サービス 287

14.1.11.3 最近の動向 288

14.1.11.3.1 取引 289

14.1.12 ロックウェル・オートメーション 290

14.1.12.1 事業概要 290

14.1.12.2 製品/ソリューション/サービス 292

14.1.12.3 最近の動向 292

14.1.12.3.1 製品発表 292

14.1.12.3.2 取引 293

14.1.13 シュナイダーエレクトリック 294

14.1.13.1 事業概要 294

14.1.13.2 製品/ソリューション/サービス 296

14.1.14 アドバンテック株式会社 297

14.1.14.1 事業概要 297

14.1.14.2 製品/ソリューション/サービス 299

14.1.14.3 最近の動向 300

14.1.14.3.1 製品発売 300

14.1.14.4 最近の動向 300

14.1.14.4.1 取引 300

14.1.14.4.2 拡大 301

14.1.15 ハネウェル・インターナショナル・インク 302

14.1.15.1 事業概要 302

14.1.15.1.1 製品/ソリューション/サービス 304

14.1.15.2 最近の動向 305

14.1.15.2.1 取引 305

14.1.16 エマソン・エレクトリック・カンパニー 306

14.1.16.1 事業概要 306

14.1.16.2 製品/ソリューション/サービス 308

14.1.16.3 最近の動向 309

14.1.16.3.1 製品発売 309

14.1.16.4 最近の動向 309

14.1.16.4.1 取引 309

14.2 その他の主要企業 310

14.2.1 華為技術有限公司 310

14.2.2 ノキア 311

14.2.3 ベルデン 312

14.2.4 オラクル 313

14.2.5 モクサ 314

14.3 スタートアップ企業と中小企業 315

14.3.1 デジ・インターナショナル 315

14.3.2 ADLINK TECHNOLOGY INC. 316

14.3.3 VAPOUR IO. 317

14.3.4 GREEN EDGE COMPUTING CORP 318

14.3.5 LITMUS AUTOMATION INC 319

14.3.6 ZEDEDA 320

14.3.7 CLEARBLADE 321

15 付録 322

15.1 ディスカッションガイド 322

15.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 325

15.3 カスタマイズオプション 327

15.4 関連レポート 327

15.5 著者詳細 328

表1 産業用エッジ市場:調査の前提条件 42

表2 産業用エッジ市場:リスク分析 43

表3 産業用エッジエコシステムにおける各プレイヤーの役割 61

表4 主要プレイヤー別のエッジゲートウェイの想定価格、2024年(米ドル) 62

表5 産業用PCSの平均販売価格の推移、2021年~2024年(米ドル) 63

表6 エッジルーターの価格指標、技術別、2024年 63

表7 産業用パネル型PCSの平均販売価格動向、

地域別、2021年~2024年(米ドル) 64

表8 エッジコンピューティングソフトウェアソリューションの価格分析、

2025年 主要企業別 65

表 9 産業用エッジ市場:ポーターのファイブフォース分析 69

表 10 産業トップ3の購買プロセスに与えるステークホルダーの影響(%)

71

表 11 産業トップ3の主な購買基準 72

表12 HSコード9031準拠製品に関する輸入シナリオ、国別、2019年~2023年(百万米ドル) 76

表13 HSコード9031準拠製品に関する輸出シナリオ、国別、2019年~2023年(百万米ドル) 77

表14 適用済み/付与済み特許の一覧、2021年~2024年 79

表15 産業エッジ市場:主要会議およびイベント、2025年~2026年 82

表16 北米:規制当局、政府機関、

84

表 17 ヨーロッパ:規制当局、政府機関、

その他の組織の一覧 85

表 18 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 85

表19 その他地域:規制当局、政府機関、

その他の組織の一覧 86

表20 産業用エッジ市場:標準 87

表21 産業用エッジ市場:コンポーネント別、2021年~2024年(百万米ドル) 104

表22 産業用エッジ市場:コンポーネント別、2025年~2030年(単位:百万米ドル) 104

表23 産業用エッジ市場:ハードウェア別、2021年~2024年(単位:百万米ドル) 105

表24 産業用エッジ市場:ハードウェア別、2025年~2030年(単位:百万米ドル) 105

表25 産業用エッジ市場:エッジコンピューティングデバイス別、

2021年~2024年(単位:百万米ドル) 109

表26 産業用エッジ市場:エッジコンピューティングデバイス別、

2025年~2030年(単位:百万米ドル) 110

表27 産業用エッジ市場:エッジコンピューティングデバイス別、

2021年~2024年(単位:千台) 110

表28 産業用エッジ市場:エッジコンピューティングデバイス別、

2025年~2030年(単位:千台) 110

表29 産業用エッジ市場:産業用PCS別、2021年~2024年(単位:百万米ドル) 111

表30 産業用エッジ市場、産業用PCS別、2025年~2030年(百万米ドル) 111

表31 産業用エッジ市場、産業用PCS別、2021年~2024年(千ユニット) 111

表32 産業用エッジ市場:産業用PCS別、2025年~2030年(単位:千台) 111

表33 産業用エッジ市場:サービス別、2021年~2024年(単位:百万米ドル) 117

表34 産業用エッジ市場:サービス別、2025~2030年(単位:百万米ドル) 117

表35 産業用エッジ市場:ソフトウェア導入形態別、

2021~2024年(単位:百万米ドル) 122

表36 産業用エッジ市場:ソフトウェア導入形態別、

2025年~2030年(単位:百万米ドル) 122

表37 産業用エッジ市場:アプリケーション別、2021年~2024年(単位:百万米ドル) 126

表38 産業用エッジ市場:用途別、2025年~2030年(単位:百万米ドル) 127

表39 産業用エッジ市場:産業分野別、2021年~2024年(単位:百万米ドル) 135

表40 産業別産業用エッジ市場、2025年~2030年(単位:百万米ドル) 136

表41 自動車:産業別産業用エッジ市場、地域別、

2021年~2024年(単位:百万米ドル) 136

表42 自動車:産業別産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 137

表43 自動車:北米における産業用エッジ市場、国別、2021年~2024年(百万米ドル) 137

表44 自動車:北米における産業用エッジ市場、国別、2025年~2030年(単位:百万米ドル) 137

表45 自動車:ヨーロッパにおける産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 138

表46 自動車:ヨーロッパにおける産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 138

表47 自動車:アジア太平洋地域における産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 138

表48 自動車:アジア太平洋地域における産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 139

表49 自動車:ROWにおける産業用エッジ市場、地域別、

2021年~2024年(単位:百万米ドル) 139

表50 自動車:地域別、産業用エッジ市場、

2025年~2030年(百万米ドル) 139

表51 半導体および電子機器:地域別、産業用エッジ市場、2021年~2024年(百万米ドル) 140

表52 半導体および電子機器:産業用エッジ市場、地域別、2025年~2030年(百万米ドル) 141

表53 半導体および電子機器:北米の産業用エッジ市場、国別、2021年~2024年(百万米ドル) 141

表54 半導体および電子機器:北米における産業用エッジ市場、国別、2025年~2030年(百万米ドル) 141

表55 半導体および電子機器:ヨーロッパにおける産業用エッジ市場、

国別、2021年~2024年(単位:百万米ドル) 142

表56 半導体および電子機器:ヨーロッパにおける産業用エッジ市場、

国別、2025年~2030年(単位:百万米ドル) 142

表57 半導体および電子機器:アジア太平洋地域における産業用エッジ市場、国別、2021年~2024年(単位:百万米ドル) 142

表58 半導体および電子機器:アジア太平洋地域における産業用エッジ市場、国別、2025年~2030年(百万米ドル) 143

表59 半導体および電子機器:ROWにおける産業用エッジ市場、

地域別、2021年~2024年(単位:百万米ドル) 143

表60 半導体および電子機器:産業用エッジ市場、

地域別、2025年~2030年(単位:百万米ドル) 143

表61 石油・ガスおよび鉱業:産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 145

表62 石油・ガスおよび鉱業:産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 145

表63 石油・ガスおよび鉱業:北米の産業用エッジ市場、

国別、2021年~2024年(百万米ドル) 145

表64 石油・ガスおよび鉱業:北米における産業用エッジ市場、

国別、2025年~2030年(百万米ドル) 146

表65 石油・ガスおよび鉱業:ヨーロッパにおける産業用エッジ市場、国別、2021年~2024年(単位:百万米ドル) 146

表66 石油・ガスおよび鉱業:ヨーロッパにおける産業用エッジ市場、国別、2025年~2030年(単位:百万米ドル) 146

表67 石油・ガスおよび鉱業:アジア太平洋地域における産業用機器市場、国別、2021年~2024年(単位:百万米ドル) 147

表68 石油・ガスおよび鉱業:アジア太平洋地域における産業用機器市場、国別、2025年~2030年(単位:百万米ドル) 147

表69 石油・ガスおよび鉱業:ROWの産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 147

表70 石油・ガスおよび鉱業:ROWの産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 148

表71 エネルギーおよび電力:産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 148

表72 エネルギーおよび電力:産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 149

表73 エネルギー&パワー:北米の産業用エッジ市場、国別、2021年~2024年(単位:百万米ドル) 149

表74 エネルギー&パワー:北米の産業用エッジ市場、国別、2025年~2030年(単位:百万米ドル) 149

表75 エネルギー&パワー:ヨーロッパにおける産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 150

表76 エネルギー&パワー:ヨーロッパにおける産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 150

表77 エネルギー&パワー:アジア太平洋地域における産業用エッジ市場、国別、2021年~2024年(単位:百万米ドル) 150

表78 エネルギー&パワー:アジア太平洋地域における産業用エッジ市場、国別、2025年~2030年(単位:百万米ドル) 151

表79 エネルギー・電力:ROWにおける産業用エッジ市場、地域別、

2021年~2024年(単位:百万米ドル) 151

表80 エネルギー・電力:ROWにおける産業用エッジ市場、地域別、

2025年~2030年(単位:百万米ドル) 151

表 81 食品・飲料:産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 152

表 82 食品・飲料:産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 152

表83 食品・飲料:北米における産業用機器市場、

国別、2021年~2024年(単位:百万米ドル) 153

表84 食品・飲料:北米における産業用機器市場、

国別、2025年~2030年(単位:百万米ドル) 153

表85 食品・飲料:ヨーロッパにおける産業用エッジ市場、国別、2021年~2024年(単位:百万米ドル) 153

表86 食品・飲料:ヨーロッパにおける産業用エッジ市場、国別、2025年~2030年(単位:百万米ドル) 154

表87 食品・飲料:アジア太平洋地域における産業用機器市場、国別、2021年~2024年(単位:百万米ドル) 154

表88 食品・飲料:アジア太平洋地域における産業用機器市場、国別、2025年~2030年(単位:百万米ドル) 154

表89 食品・飲料:ROWにおける産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 155

表90 食品・飲料:ROWにおける産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 155

表 91 医薬品:産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 156

表 92 医薬品:産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 156

表93 医薬品:北米における産業用先端市場、

国別、2021年~2024年(単位:百万米ドル) 156

表94 医薬品:北米における産業用先端市場、

国別、2025年~2030年(単位:百万米ドル) 157

表 95 医薬品:ヨーロッパにおける産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 157

表 96 医薬品:ヨーロッパにおける産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 157

表97 医薬品:アジア太平洋地域における産業用先端市場、国別、2021年~2024年(単位:百万米ドル) 158

表98 医薬品:アジア太平洋地域における産業用先端市場、国別、2025年~2030年(単位:百万米ドル) 158

表 99 医薬品:ROWにおける産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 158

表 100 医薬品:ROWにおける産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 159

表 101 化学薬品:産業用エッジ市場、地域別、2021年~2024年(百万米ドル) 159

表 102 化学薬品:産業用エッジ市場、地域別、2025年~2030年(百万米ドル) 160

表103 化学物質:北米における産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 160

表104 化学物質:北米における産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 160

表105 化学製品:ヨーロッパにおける産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 161

表106 化学製品:ヨーロッパにおける産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 161

表107 化学製品:アジア太平洋地域における産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 161

表108 化学製品:アジア太平洋地域における産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 162

表 109 化学薬品:ROWにおける産業用エッジ市場、地域別、

2021年~2024年(百万米ドル) 162

表 110 化学薬品:ROWにおける産業用エッジ市場、地域別、

2025年~2030年(百万米ドル) 162

表 111 その他の産業:産業用エッジ市場、地域別、

2021年~2024年(単位:百万米ドル) 163

表 112 その他の産業:産業用エッジ市場、地域別、

2025年~2030年(単位:百万米ドル) 164

表 113 その他の産業:北米における産業用エッジ市場、

国別、2021年~2024年(単位:百万米ドル) 164

表 114 その他の産業:北米における産業用エッジ市場、

国別、2025年~2030年(単位:百万米ドル) 164

表115 その他の産業:ヨーロッパにおける産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 165

表116 その他の産業:ヨーロッパにおける産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 165

表117 その他の産業:アジア太平洋地域における産業用エッジ市場、国別、2021年~2024年(単位:百万米ドル) 165

表118 その他の産業:アジア太平洋地域における産業用エッジ市場、国別、2025年~2030年(単位:百万米ドル) 166

表119 その他の産業:ROWにおける産業用エッジ市場、地域別、

2021年~2024年(単位:百万米ドル) 166

表120 その他の産業:ROWにおける産業用エッジ市場、地域別、

2025年~2030年(単位:百万米ドル) 166

表121 産業用エッジ市場:地域別、2021年~2024年(単位:百万米ドル) 170

表122 産業用エッジ市場:地域別、2025年~2030年(単位:百万米ドル) 170

表123 北米:産業用エッジ市場:国別、

2021年~2024年(百万米ドル) 173

表124 北米:産業用エッジ市場、国別、

2025年~2030年(百万米ドル) 173

表125 北米:産業用エッジ市場、産業別、

2021年~2024年(百万米ドル) 174

表126 北米:産業別産業用エッジ市場、

2025年~2030年(百万米ドル) 174

表127 アメリカ:産業別産業用エッジ市場、2021年~2024年(百万米ドル) 175

表128 アメリカ:産業別インダストリアル・エッジ市場、2025年~2030年(単位:百万米ドル) 175

表129 カナダ:産業別インダストリアル・エッジ市場、2021年~2024年(単位:百万米ドル) 176

表130 カナダ:産業用エッジ市場、産業分野別、2025年~2030年(単位:百万米ドル) 177

表131 メキシコ:産業用エッジ市場、産業分野別、2021年~2024年(単位:百万米ドル) 178

表132 メキシコ:産業用エッジ市場、産業分野別、2025年~2030年(百万米ドル) 178

表133 ヨーロッパ:産業用エッジ市場、国別、2021年~2024年(百万米ドル) 181

表 134 ヨーロッパ:国別産業用エッジ市場、2025年~2030年(単位:百万米ドル) 181

表 135 ヨーロッパ:産業別産業用エッジ市場、2021年~2024年(単位:百万米ドル) 182

表 136 ヨーロッパ:産業用エッジ市場、産業分野別、2025年~2030年(単位:百万米ドル) 182

表 137 イギリス:産業用エッジ市場、産業分野別、2021年~2024年(単位:百万米ドル) 183

表 138 英国:産業用エッジ市場、産業別、2025~2030年(単位:百万米ドル) 183

表 139 ドイツ:産業用エッジ市場、産業別、2021~2024年(単位:百万米ドル) 184

表 140 ドイツ:産業用エッジ市場、産業分野別、2025年~2030年(単位:百万米ドル) 185

表 141 フランス:産業用エッジ市場、産業分野別、2021年~2024年(単位:百万米ドル) 186

表 142 フランス:産業用エッジ市場、産業分野別、2025年~2030年(単位:百万米ドル) 186

表 143 イタリア:産業用エッジ市場、産業分野別、2021年~2024年(単位:百万米ドル) 187

表144 イタリア:産業用エッジ市場、産業分野別、2025年~2030年(単位:百万米ドル) 187

表145 ヨーロッパその他:産業用エッジ市場、産業分野別、

2021年~2024年(単位:百万米ドル) 188

表 146 ヨーロッパその他:産業別産業用エッジ市場、

2025年~2030年(単位:百万米ドル) 189

表 147 アジア太平洋地域:産業別産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 192

表148 アジア太平洋地域:国別産業用エッジ市場、

2025年~2030年(百万米ドル) 192

表149 アジア太平洋地域:産業別産業用エッジ市場、

2021年~2024年(百万米ドル) 193

表 150 アジア太平洋地域:産業別産業用エッジ市場、

2025年~2030年(単位:百万米ドル) 193

表 151 中国:産業別産業用エッジ市場、2021年~2024年(単位:百万米ドル) 194

表152 中国:産業用エッジ市場、産業別、2025年~2030年(単位:百万米ドル) 194

表153 日本:産業用エッジ市場、産業別、2021年~2024年(単位:百万米ドル) 195

表154 日本:産業用エッジ市場、産業分野別、2025年~2030年(単位:百万米ドル) 196

表155 インド:産業用エッジ市場、産業分野別、2021年~2024年(単位:百万米ドル) 197

表156 インド: 産業別産業用エッジ市場、2025年~2030年(百万米ドル) 197

表 157 韓国:産業別産業用エッジ市場、

2021年~2024年(百万米ドル) 198

表 158 韓国:産業別産業用エッジ市場、

2025年~2030年(百万米ドル) 198

表 159 アジア太平洋地域その他:産業別工業用エッジ市場、

2021年~2024年(百万米ドル) 199

表 160 アジア太平洋地域その他:産業別工業用エッジ市場、

2025年~2030年(百万米ドル) 200

表161 その他地域:産業別産業用エッジ市場、2021年~2024年(百万米ドル) 201

表162 その他地域:産業別産業用エッジ市場、2025年~2030年(百万米ドル) 202

表163 その他地域:産業別産業用エッジ市場、2021年~2024年(単位:百万米ドル) 202

表164 その他地域:産業別産業用エッジ市場、2025年~2030年(単位:百万米ドル) 202

表165 南米アメリカ:産業別産業用エッジ市場、

2021年~2024年(百万米ドル) 203

表166 南米:産業別工業用エッジ市場、

2025年~2030年(百万米ドル) 204

表167 中東:産業別工業用エッジ市場、

2021年~2024年(百万米ドル) 204

表168 中東:産業別エッジ市場、

2025年~2030年(百万米ドル) 205

表169 中東:産業別エッジ市場、

2021年~2024年(単位:百万米ドル) 205

表170 中東:産業用エッジ市場、地域別、

2025年~2030年(単位:百万米ドル) 205

表171 GCC諸国:産業用エッジ市場、国別、

2021年~2024年(単位:百万米ドル) 207

表172 GCC諸国:産業用エッジ市場、国別、

2025年~2030年(単位:百万米ドル) 207

表173 産業用エッジ市場:主要企業の採用戦略の概要

2021年~2024年 209

表 174 産業用エッジ市場:競争の度合い 213

表 175 産業用エッジ市場:地域別市場規模 220

表 176 産業用エッジ市場:コンポーネント別市場規模 221

表 177 産業用エッジ市場:ソフトウェアの市場規模 222

表 178 産業用エッジ市場:産業の市場規模 224

表 179 産業用エッジ市場:主要な新興企業/中小企業 227

表 180 産業用エッジ市場:主要な新興企業/中小企業の競合ベンチマーク 227

227

表 181 産業用エッジ市場:製品発売、2022年4月~2025年1月 228

表 182 産業用エッジ市場:取引、2022年4月~2025年1月 230

表183 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP:企業概要 233

表184 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP:製品/ソリューション/サービス 235

表185 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP:製品発売 236

表 186 ヒューレット・パッカード・エンタープライズ・ディベロップメント LP:取引 237

表 187 アマゾン・ウェブ・サービス:企業概要 239

表 188 アマゾン・ウェブ・サービス:製品/ソリューション/サービス 240

表189 アマゾン・ウェブ・サービス:製品発売 242

表190 アマゾン・ウェブ・サービス:取引 242

表191 デル:企業概要 245

表192 デル:製品/ソリューション/サービス 246

表193 デル:製品発売/開発 248

表194 デル:取引 249

表195 シスコシステムズ:企業概要 251

表196 シスコシステムズ:製品/ソリューション/サービス 253

表197 シスコシステムズ:製品発売/開発 254

表198 シスコシステムズ:取引 254

表199 IBM:企業概要 257

表200 IBM:製品/ソリューション/サービス 259

表 201 IBM:製品発売/開発 260

表 202 IBM:取引 261

表 203 Google:企業概要 262

表 204 Google:製品/ソリューション/サービス 264

表 205 Google:取引 265

表206 マイクロソフト:企業概要 266

表207 マイクロソフト:製品/ソリューション/サービス 268

表208 マイクロソフト:製品発表 269

表209 マイクロソフト:取引 270

表210 NVIDIA CORPORATION:企業概要 271

表211 NVIDIA CORPORATION:製品/ソリューション/サービス 273

表212 NVIDIA CORPORATION:製品発売 274

表213 NVIDIA CORPORATION:取引 274

表214 NVIDIA CORPORATION:拡張 275

表215 SIEMENS:企業概要 276

表216 SIEMENS:製品/ソリューション/サービス 278

表217 SIEMENS:新製品 279

表218 シーメンス:取引 279

表219 インテルコーポレーション:企業概要 280

表220 インテルコーポレーション:製品/ソリューション/サービス 281

表221 インテルコーポレーション:製品発売 283

表 222 インテル:取引 284

表 223 ABB:企業概要 285

表 224 ABB:製品/ソリューション/サービス 287

表 225 ABB:製品発売 288

表 226 ABB:取引 289

表 227 ロックウェル・オートメーション:企業概要 290

表 228 ロックウェル・オートメーション:製品/ソリューション/サービス 292

表 229 ロックウェル・オートメーション:新製品 292

表 230 ロックウェル・オートメーション:企業合併・買収 293

表 231 シュナイダーエレクトリック:企業概要 294

表 232 シュナイダーエレクトリック:製品/ソリューション/サービス 296

表 233 アドバンテック株式会社:企業概要 297

表 234 アドバンテック株式会社: 製品/ソリューション/サービス 299

表 235 アドバンテック株式会社:新製品 300

表 236 アドバンテック株式会社:取引 300

表 237 アドバンテック株式会社:拡張 301

表238 ハネウェル・インターナショナル社:企業概要 302

表239 ハネウェル・インターナショナル社:製品/ソリューション/サービス 304

表240 ハネウェル・インターナショナル社:取引 305

表241 エマソン・エレクトリック社:企業概要 306

表 242 エマソン・エレクトリック:製品/ソリューション/サービス 308

表 243 エマソン・エレクトリック:新製品 309

表 244 エマソン・エレクトリック:取引 309

表 245 ファーウェイ・テクノロジーズ:会社概要 310

表246 ノキア:企業概要 311

表247 ベルデン社:企業概要 312

表248 オラクル:企業概要 313

表249 モクサ社:企業概要 314

表250 デジ・インターナショナル社:企業概要 315

表251 ADLINKテクノロジー社:企業概要 316

表252 ベイパーIO:企業概要 317

表253 グリーンエッジ・コンピューティング社:企業概要 318

表254 リトマス・オートメーション社:企業概要 319

表255 ゼデダ社:企業概要 320

表256 クリアブレード社:企業概要 321

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/