産業計測市場における魅力的な機会

アジア太平洋

自動車製造の急速な拡大と航空機生産の増加により、精密測定および品質管理ソリューションの需要が高まり、アジア太平洋地域の産業計測市場の成長を促進しています。

アジア太平洋地域における半導体製造と電子機器組み立ての主導的地位は、生産における品質と効率性を確保する高度な精密測定システムのニーズを促進しています。

新製品発表、パートナーシップ、コラボレーション、買収、合意、投資、拡大は、市場のプレーヤーが市場での地位を強化するために採用する主な戦略です。

インフラプロジェクトや産業用機械製造への投資の増加は、品質保証のための計測ソリューションの採用を促進し、地域の市場拡大に拍車をかけています。

自動化、ロボット、AI搭載の計測ツールの採用が増加することで、製造プロセスの効率性と精度が向上します。

AIが産業用計測市場に与える影響

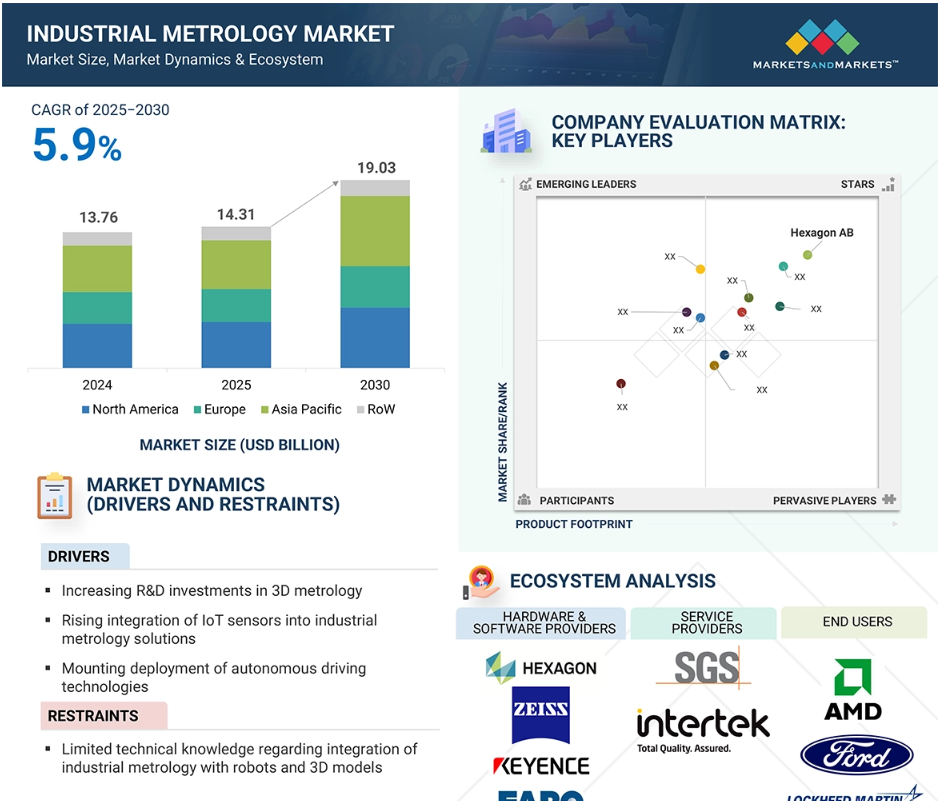

AIとジェネレーティブAIが産業計測分野に与える影響は革命的であり、さまざまな作業の精度、効率、自動化を向上させます。検査および品質管理システムでは、欠陥をより効果的に特定するAIが使用されており、製造エラーや人件費を削減しながら製品の品質を向上させています。また、人工知能によるデータ分析は、大量のデータセットにおけるパターンや異常を検知し、予測メンテナンスや合理的な意思決定を可能にする上で極めて重要です。 さらに、AIはシミュレーションや仮想テストを可能にし、プロトタイプの作成を迅速化し、材料の使用量を最小限に抑えながら設計を最適化します。 プロセスにAI搭載ツールを統合することで、エンジニアは設計を迅速に変更することができ、製品開発における柔軟性と創造性の向上につながります。こうした技術的改善は、生産性の向上、市場の変化に対応するスケーラビリティと柔軟性の改善につながります。 自動化による人的介入の最小化により、全体的な業務効率が最大化され、生産性がさらに向上します。 計測におけるAIの活用拡大により、精度の向上、コストの削減、多くの産業用途における柔軟性の向上が実現します。

グローバル産業計測市場の動向

推進要因:精密製造における品質管理と検査への注目が高まる

品質管理および検査ツールは、座標測定機(CMM)、自動検査システム、3Dスキャニングソリューションなどの最先端技術を使用した産業用計測を推進する上で不可欠です。 検査ツールは、部品の寸法や公差の検証を通じて、生産における高精度、高信頼性、高精度を保証します。 ロボットや画像ベースのシステムなどの自動検査システムは、手動介入を最小限に抑え、生産効率を最大限に高めることで、品質保証をより効率的にします。3Dスキャニングの導入により、精密な表面分析や複雑な形状の検査が可能になり、現代の製造業の変化するニーズに対応できます。 許容誤差の厳格化や信頼性の向上が求められる業界では、誤差分析や精度向上において工業計測が重要です。 寸法や形状特性の工程内および工程後の管理を含め、品質を確保するには測定精度の向上が必要です。 現代の製造技術では、手動測定では不可能な複雑な表面仕上げ、正確な特徴分解、および材料特性を実現できます。精度への注目が高まるにつれ、顕微鏡レベルでの差異を測定できる計測機器が必要とされています。自動車、航空宇宙、医療機器業界では、より優れた部品生産のために計測技術に依存しています。品質と精度に対する要求が高まるにつれ、精密製造の重要な一部として産業計測が進歩しています。

制約:産業計測とロボットおよび3Dモデルの統合に関する技術的知識が限られている

検査と計測は、品質管理における重要な活動です。計測システムを適切に管理するには、幾何学的および寸法計測、品質管理分析、生産作業、設備の修理とメンテナンス、技術試験などを十分に理解している必要があります。必要な知識の性質は、業界や検査または分析の対象となる製品や部品の種類によって異なります。品質に関する決定は計測と検査に基づいて行われるため、これらの活動の効率が悪いと深刻な影響を及ぼす可能性があります。測定の誤りや不正確なデータ分析は、望ましくない結果につながる可能性があります。 3D 測定機器の操作には高度な技術が求められますが、業界や製品によって機器は異なります。 トレーニングセンターや業界固有の認定プログラムが少ないため、3D 測定の専門家は限られています。 従来の CMM を使用する製造組織で働くスタッフは、通常、新しい技術の使用に関する専門知識は限られています。

計測、ロボット工学、3Dモデリングを組み合わせる複雑性は、特にこれらの高度なシステムに精通していない人にとっては理解の妨げとなります。統合を成功させるには、計測、ロボット工学、自動化、ソフトウェア開発など、多くの分野の専門知識が必要です。産業用計測、ロボット工学、3Dモデリングの急速な発展により、状況はさらに複雑化しており、常に新しい開発について最新情報を入手する必要があります。また、このような統合システムの正確な利用には、製造、航空宇宙、自動車などの特定の業界における専門知識が必要であり、知識の自由な共有を制限しています。

機会:インダストリー5.0テクノロジーの導入拡大

インダストリー5.0、またはスマートファクトリーは、製造業が情報技術や関連活動と融合する産業革命の新時代です。 人と機械の間の相互作用のレベル向上を促します。製造プロセスにおいて、インダストリー5.0は、モノのインターネット(IoT)やビッグデータのような高度な技術を使用する際の効率性と有効性の向上を通じて、人間の能力を高めます。 このコラボレーションにより、研究開発から最終ユーザーレベルに至るまでのバリューチェーン全体にわたって業務が改善される可能性が高いです。 スマート工場の出現により、計測システムの需要が高まっています。 また、工場内のロボットにはインライン検査システムが搭載され、リアルタイムの測定データ分析を提供します。この変化により、特別な測定室での時間のかかる測定の必要性が減り、より頻繁な品質検査が可能になります。 インダストリアル・インターネット・オブ・シングス(IIoT)は、自動化とインライン測定の用途を推進しており、産業用測定市場を前進させる可能性が高いです。 スマートセンサーとIoTにより、正確かつ迅速な品質調整とリアルタイムモニタリングが可能になります。 インダストリー5.0は、変化する生産要件に対応する柔軟な測定システムを推進しています。これにより、柔軟かつ適応的な品質管理処置の開発が促進されます。 また、インダストリー5.0では、データ分析や人工知能に基づく高度な意思決定支援システムの開発も可能となり、生産者が工程改善や品質管理において適切な判断を下すために役立つ知識を提供することができます。 基本的に、インダストリー5.0を産業用計測に活用することは、製造業における計測および検査プロセスにおけるコラボレーション、接続性、効率性を向上させる新しいテクノロジーを活用する、完全な革命です。

課題:使いやすい3D計測ソフトウェアソリューションの不足

迅速かつ正確な自動テストを可能にするソフトウェアの開発が進められているにもかかわらず、産業計測市場は課題に直面しています。新しい計測ソフトウェアは、より優れたユーザーインターフェースにより分析の質を向上させます。最新の3D測定ソフトウェアは複雑になりがちで、徹底したトレーニングが必要となります。航空宇宙、自動車、医療、エレクトロニクス産業における精度要件の高まりにより、測定機器の複雑性が増大した結果、機能は豊富ですが直感的な操作が難しいソリューションが生まれています。この複雑性により、トレーニングプログラムやサポートサービスに費用をかけなければならないメーカーの運用コストは増加します。高度なシステムを効果的に運用するには、訓練を受けた専門家の存在が不可欠です。不適切なユーザーインターフェースは、導入と生産性を妨げます。長時間のトレーニングは、導入費用を押し上げる要因となります。ソフトウェアの使用をユーザーに指導するためには、技術サポートスタッフが必要です。これらの問題を克服することは、さまざまな業界における計測のシームレスな統合にとって不可欠です。また、さまざまな計測ソフトウェアとハードウェアプラットフォーム間の相互運用性の問題は、互換性の問題を引き起こします。精度と自動化を維持しながらソフトウェアインターフェースを簡素化することが、これらの障害を克服する鍵となります。

グローバル産業計測市場エコシステム分析

産業用計測市場で世界的に大きな存在感を示している主な企業には、Hexagon AB(スウェーデン)、Nikon Corporation(日本)、FARO(アメリカ)、Carl Zeiss AG(ドイツ)、JENOPTIK(ドイツ)、KLA Corporation(アメリカ)、Renishaw plc(イギリス)、Mitutoyo Corporation(日本)、KEYENCE CORPORATION(日本)、CREAFORM(カナダ)などがあります。産業計測エコシステムは、研究開発、ハードウェア&ソフトウェアプロバイダー、エンドユーザー、サービスプロバイダーで構成されています。

予測期間中、CMMセグメントが最大の市場シェアを維持する見通し

三次元測定機(CMM)は、高精度の製造および品質検査における重要な位置づけにあるため、産業計測市場の機器セグメントにおいて最も高い割合を占めており、需要は着実に増加すると予想されています。従来のゲージングマシンと比較した三次元測定機の利点には、より高い柔軟性、セットアップ時間の短縮、およびより高い精度が挙げられます。 そのため、三次元測定機は自動車、航空宇宙、半導体&エレクトロニクス、工作機械などの分野において貴重なツールとなっています。 自動化、スマートマニュファクチャリング、インダストリー4.0への注目が高まるにつれ、三次元測定機の利用が加速しており、生産者はセンサーやAIベースの分析を活用して効率を高めています。CMMは、航空機や宇宙船の複雑な幾何学的特徴の検査や重要なコンポーネントの100%検証に最適であり、組み立て精度の向上や製造上の欠陥の低減にも役立ちます。 CMMを統合することで、検査プロセスが簡素化され、オペレーターのミスや熟練度に依存する作業、治具やメンテナンスのコストを削減することができます。 CMMはまた、オフライン分析時間を短縮し、スクラップ率を最小限に抑え、全体的な生産効率を最大限に高めます。CMMは、固定型およびポータブル型の接触式および非接触式測定方法を採用しており、非接触式の種類には3Dスキャナーもあります。 産業分野において、効率性、自動化、精度がますます重視される中、技術の進歩、高品質の要件、そして世界中でスマート工場の導入が拡大していることにより、CMMの需要が高まっています。

予測期間中、自動車セグメントが最大の市場シェアを占める見通し

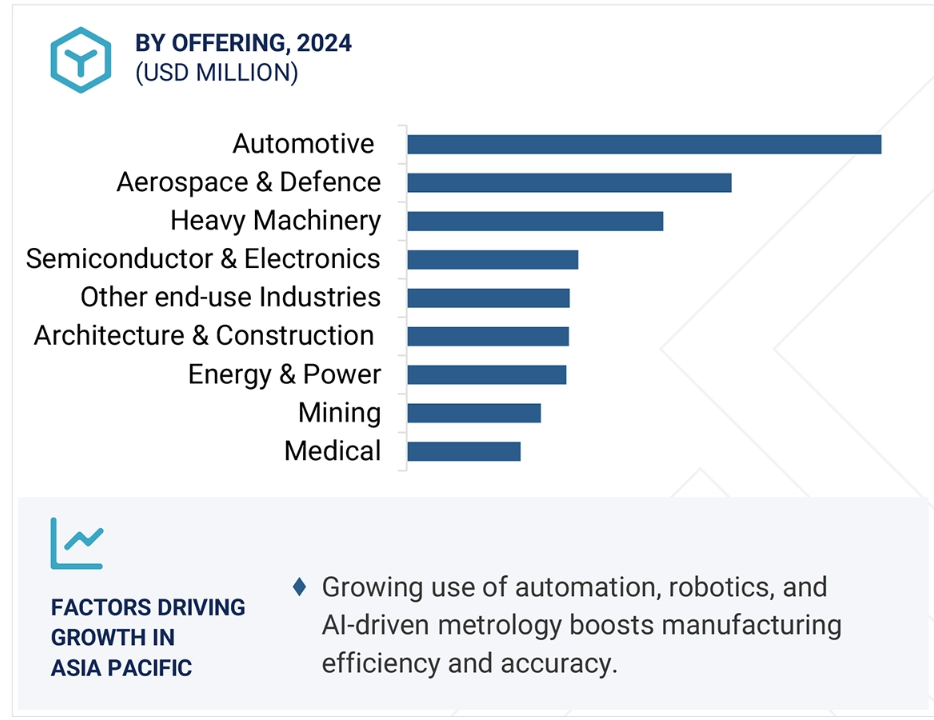

製造における精度と自動化の需要の高まりにより、産業用計測市場では自動車産業がエンドユース産業セグメントで最大の市場シェアを確保すると予想されています。電気自動車(EV)や自律走行技術の普及に伴い、高度な計測ソリューションが厳格な品質と安全対策を保証します。3Dスキャンとレーザー計測システムは、設計精度、部品の位置決め、製造効率を向上させます。リアルタイム検査により手直しや欠陥が減り、全体的なスループットが向上します。また、計測技術はリバースエンジニアリングも可能にします。これにより、自動車メーカーは部品を複製したり、高精度で改良したりすることができます。インラインおよびオフラインの計測ソリューションは、製造業務における欠陥検出と品質管理を可能にします。業界がスマートファクトリーへと向かう中、AIを活用した分析と自動検査技術は、計測技術の導入を推進する大きな原動力となるでしょう。計測精度への依存度が高まるにつれ、今日の自動車製造における産業計測の役割はさらに重要性を増しています。

予測期間中、アジア太平洋地域が最も急速に成長する市場に

アジア太平洋地域市場は、工業化の進展、自動車製造の増加、および製造に対する地方自治体の政策支援により、工業用計測市場で最も高いCAGRで成長すると予想されています。 トヨタ、現代、起亜などの大手自動車メーカーが自動車生産における精度を確保するために計測の需要を刺激しています。中国、韓国、インドは、「メイク・イン・インディア」などの奨励政策を掲げ、現地での製造を推進している主要国です。この地域が世界の製造拠点であり、世界の生産量の大部分を占めているという事実が、高度な計測ソリューションに対するニーズの高まりを裏付けています。オートメーションと持続可能性に焦点を当てたインダストリー5.0の活動は、市場における産業成長にさらに火をつけます。FARO、カールツァイスAG、レニショーPLCなどの業界大手による投資の増加は、この地域における計測インフラを再び発展させます。アジア太平洋地域が製造基盤を蓄積するにつれ、産業用計測は、品質、効率性、および新しい業界基準への適合性を確保するでしょう。

産業用計測市場の最近の動向

- 2024年11月、カールツァイス社(ドイツ)は、品質プロセスをグローバル化することを目的とした計測センター「ZEISS CONNECTED QUALITY」を立ち上げました。この革新的なソフトウェアスイートは、複数の拠点にわたる効果的なデータ共有、検査計画、システムのモニタリングを促進します。

- 2024年10月、Creaform(カナダ)は、大型で複雑なパーツのスキャンにおける精度と速度を向上させたHandySCAN 3D|MAXシリーズの最新デバイスを発表しました。この新シリーズは、測定能力が向上し、0.075mm~0.010mm/mの範囲で、5メートルのパーツの精度が30%向上しています。この最新システムでは、測定結果が改善され、新しいスキャンツールと強力なコンピュータソフトウェアが提供されています。

- 2024年9月、Hexagon AB(スウェーデン)の製造インテリジェンス部門は、バルク製造における品質検査の遅延を最小限に抑える新技術、ライカ・アブソリュート・トラッカーATS800を発表しました。レーザートラッキングとレーザーレーダー機能を組み合わせることで、メーカーは複雑な形状を測定し、数十メートルの距離でも高い組立公差を実現できます。

- 2024年6月、英国レニショー社は工作機械用としては史上最小のワイヤレスプローブ、RMP24-microを発表しました。このツールは、メーカーの高精度化に貢献します。幅24mm、長さ31.4mmのRMP24-microは、20点のコンクリート再現精度が0.35ミクロンという高精度測定を実現します。 トリガー圧を最小限に抑えることで、ワークピースにソフトタッチで接触し、パーツと精度の両方を保護します。

- 2024年3月、ニコン株式会社(日本)は、人工知能技術を採用した最先端の3D CT再構成ソフトウェアであるアル・リコンストラクションを発表しました。ディープラーニング技術により、高速スキャンを画像強化によって鮮明にすることで、ニコン株式会社は、この問題を解決しています。このシステムにより、ユーザーは迅速かつ正確なスキャンを作成し、最高の成果を維持することができます。

主要な市場関係者

工業計測市場の主要企業一覧

Hexagon AB (Sweden)

KLA Corporation (US)

FARO (US)

CREAFORM (Canada)

Baker Hughes Company (US)

Carl Zeiss AG (Germany)

Mitutoyo Corporation (Japan)

JENOPTIK (Germany)

AccuScan (Ireland)

Nordson Corporation (US)

KEYENCE CORPORATION (Japan)

Nikon Corporation (Japan)

Renishaw plc (UK)

CARMAR ACCURACY CO., LTD. (Taiwan)

ATT Metrology Solutions (US)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象年 29

1.4 対象通貨 30

1.5 対象単位 30

1.6 制限事項 30

1.7 利害関係者 30

1.8 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次調査と一次調査 34

2.1.2 二次データ 34

2.1.2.1 二次情報源からの主要データ 35

2.1.2.2 主要な二次情報源の一覧 35

2.1.3 一次データ 36

2.1.3.1 インタビュー参加者のリスト 36

2.1.3.2 一次情報源からの主要データ 37

2.1.3.3 業界の主要な洞察 37

2.1.3.4 一次情報の内訳 38

2.2 市場規模の推定 38

2.2.1 ボトムアップ・アプローチ 39

2.2.1.1 ボトムアップ分析による市場規模の算出方法

(需要側) 39

2.2.2 トップダウン分析による市場規模の算出方法

(供給側) 40

2.2.2.1

2.3 市場の細分化とデータ・トライアングル 41

2.4 調査の前提 42

2.5 調査の限界 43

2.6 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 50

4.1 産業用計測器市場における各社の魅力的な機会 50

4.2 工業用計測市場:製品別 50

4.3 工業用計測市場:機器別 51

4.4 工業用計測市場:エンドユース産業別 51

4.5 工業用計測市場:用途別 52

4.6 産業用計測市場、地域別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場力学 53

5.2.1 推進要因 54

5.2.1.1 3D計測への研究開発投資の増加 54

5.2.1.2 産業用計測ソリューションへのIoTセンサーの統合の増加 54

5.2.1.3 精密製造における品質管理と検査への注目度の高まり 54

5.2.1.4 自律走行技術の展開の増加 55

5.2.2 抑制要因 57

5.2.2.1 産業用計測機器とロボットおよび3Dモデルの統合に関する技術的知識の不足 57

5.2.2.2 ビッグデータの処理と製造単位の構成に関する懸念 57

5.2.3 機会 58

5.2.3.1 食品業界における品質管理と規制順守の重視の高まり 58

5.2.3.2 クラウドベース、IIoT、AI技術の採用拡大による計量データの保存と分析 59

5.2.3.3 インダストリー5.0技術の導入拡大 59

5.2.4 課題 60

5.2.4.1 サイバーセキュリティに対する懸念の高まり 60

5.2.4.2 使いやすい3D計測ソフトウェアソリューションの不足 60

5.3 サプライチェーン分析 61

5.4 ポーターのファイブフォース分析 63

5.4.1 新規参入者の脅威 64

5.4.2 代替品の脅威 64

5.4.3 購入者の交渉力 64

5.4.4 供給業者の交渉力 65

5.4.5 競争の激しさ 65

5.5 主要な利害関係者と購買基準 65

5.5.1 購買プロセスにおける主要関係者 65

5.5.2 購買基準 66

5.6 投資および資金調達シナリオ 67

5.7 価格分析 67

5.7.1 主要企業が提供する産業用計測ソリューションの疾患別価格設定、機器別、2024年 67

5.7.2 産業用計測ソリューションの平均販売価格動向、機器別、2021年~2024年 68

5.7.3 CMMS の平均販売価格動向:地域別、2021~2024 年 69

5.8 貿易分析 70

5.9 生態系分析 72

5.10 顧客のビジネスに影響を与えるトレンド/破壊的変化 74

5.11 ケーススタディ分析 75

5.11.1 ボリメトリック精度研究所がレニショーの XM-60 多軸キャリブレーターを使用して空間精度測定時間を短縮 75

5.11.2 ヘキサゴンのAICONステレオスキャンNEO構造光スキャナーとライカアブソリュートトラッカーがミケランジェロのダビデ像の3Dプリントレプリカの作成に貢献 76

5.11.3 アロイ・スペシャルティーズ社、ヘキサゴンのTEMPOテクノロジーを導入し、生産能力を向上 76

5.11.4 川崎重工業メアリヴィル工場、レニショーのREVO® 5軸システムを導入し、日常点検時間を短縮 77

5.11.5 DAWN MACHINERY、レニショーのXK10アライメントレーザーシステムを採用し、カスタム工作機械の生産効率を向上 77

5.11.6 フォードモーターカンパニー、ZYGO NEXVIEWTM NX2TM を使用してギアの表面加工を監視 77

5.12 特許分析 78

5.13 技術分析 81

5.13.1 主要技術 81

5.13.1.1 3Dスキャニング 81

5.13.1.2 光計測 82

5.13.2 補完技術 82

5.13.2.1 デジタルツイン 82

5.13.2.2 産業用モノのインターネット(IIoT) 82

5.13.3 隣接技術 82

5.13.3.1 人工知能(AI)&機械学習(ML) 82

5.13.3.2 エッジコンピューティング 83

5.14 規制環境 83

5.14.1 規制当局、政府機関、その他の組織 83

5.14.2 規制 85

5.14.3 規格 87

5.15 2025年~2026年の主要な会議およびイベント 87

5.16 産業用計測市場におけるAI/GEN AIの影響 88

6 産業用計測市場:製品別 89

6.1 はじめに 90

6.2 ハードウェア 92

6.2.1 セグメント成長を促進するための検査プロセスの最適化への重点の高まり 92

6.3 ソフトウェア 94

6.3.1 セグメント成長を促進するためのクラウドベースの計測ソリューションの開発の増加 94

6.4 サービス 97

6.4.1 アフターサービス 98

6.4.1.1 セグメント成長を促進するための運用保守、キャリブレーション、認証の要件 98

6.4.2 測定サービス 99

6.4.2.1 セグメント成長を加速するための製造業務における厳格な品質管理の必要性 99

6.4.3 ストレージ・アズ・ア・サービス 99

6.4.3.1 コスト効率の達成に高い重点を置くことでセグメント成長を促進 99

6.4.4 ソフトウェア・アズ・ア・サービス 100

6.4.4.1 3Dスキャナーの採用が急増し、セグメント成長に貢献 100

7 産業用計測市場、機器別 101

7.1 はじめに 102

7.2 CMMS 104

7.2.1 ブリッジ型 CMMS 107

7.2.1.1 低コストと最小限のメンテナンス要件がセグメントの成長を促進 107

7.2.2 ガントリー型 CMMS 108

7.2.2.1 柔軟性とリアルタイムモニタリングの向上がセグメント成長を促進します。

7.2.3 水平アームCMMS

7.2.3.1 大型ワークピースの測定能力がセグメント成長に貢献します。

7.2.4 カンチレバーCMMS

7.2.4.1 市場を牽引する、より高精度な小型部品の測定能力 109

7.2.5 多関節アームCMMS 109

7.2.5.1 セグメント成長を促進する、迅速かつ正確な検査特性 109

7.3 ODS 110

7.3.1 レーザー&構造化光スキャナー 113

7.3.1.1 高速、高精度、非接触測定ソリューションへの需要の高まりが市場を牽引 113

7.3.2 レーザートラッカー 114

7.3.2.1 大型対象物の測定や複雑なエリアのスキャンを可能にする製品アップグレードの増加がセグメント成長を促進 114

7.3.3 その他の光学式データ収集システムの種類 115

7.4 測定機器 115

7.4.1 セグメント成長に貢献する産業用オートメーションへの注目が高まる 115

7.4.2 測定用顕微鏡 117

7.4.3 プロファイル・プロジェクター 118

7.4.4 オートコリメーター 118

7.4.5 ビジョンシステム 118

7.4.6 マルチセンサー測定システム 118

7.5 X線およびCTシステム 119

7.5.1 セグメント成長を加速する付加製造技術の採用増加 119

7.6 AOIシステム 122

7.6.1 セグメント成長に貢献する致命的なエラーや品質不良の緩和に対する注目度の高まり 122

7.7 形状測定機 124

7.7.1 輪郭形状測定機 127

7.7.1.1 測定精度の向上を目的とした光学式および触針式センサーの採用拡大がセグメント成長を促進 127

7.7.2 表面粗さ測定機 127

7.7.2.1 セグメント成長を促進する高精度製造への需要の高まり 127

7.7.3 表面真円度測定機 128

7.7.3.1 自動測定システムの急速な進歩がセグメント成長に貢献 128

7.8 二次元測定機 128

7.8.1 低コストと高精度化により、マイクロメータの需要が急増 128

8 産業用計測器市場:用途別 131

8.1 はじめに 132

8.2 品質管理および検査 133

8.2.1 不良部品の特定と厳格な品質基準の維持に対するニーズの高まりが、セグメント成長を後押し 133

8.3 リバースエンジニアリング 136

8.3.1 自動車および航空宇宙・防衛産業における採用拡大がセグメント成長を後押し 136

8.4 マッピングとモデリング 138

8.4.1 産業特有のニーズに合わせたカスタマイズソリューションの開発が増加し、市場を牽引 138

8.5 その他の用途 140

9 産業用計測市場、エンドユース産業別 142

9.1 はじめに 143

9.2 航空宇宙&防衛 145

9.2.1 精密さ、性能、品質への重視の高まりがセグメント成長に貢献 145

9.3 自動車 150

9.3.1 製造施設における精密測定と品質管理のニーズの高まりが市場を牽引 150

9.4 建築&建設 153

9.4.1 精度向上のための3Dスキャナーおよびビルディング・インフォメーション・モデリングの採用増加が市場を牽引 153

9.5 医療 157

9.5.1 診断機器の安全性、精度、品質に対する注目が高まり、セグメント成長が加速しています。

9.6 半導体&エレクトロニクス 160

9.6.1 市場を牽引する、高精度、高スループットの小型化製品への需要の高まり 160

9.7 エネルギー&パワー 164

9.7.1 エネルギー損失を低減し、セグメント成長を促進するための精密検査に対するニーズの高まり 164

9.8 重工業 168

9.8.1 セグメント成長を加速するための精密な寸法測定および検査に対するニーズの高まり 168

9.9 鉱業 172

9.9.1 市場を牽引する構造評価の向上に対する注目が高まる 172

9.10 その他のエンドユース産業 176

10 地域別産業用計測市場 180

10.1 はじめに 181

10.2 北米 182

10.2.1 北米のマクロ経済の見通し 186

10.2.2 アメリカ 186

10.2.2.1 市場成長を促進する電気自動車の普及拡大と防衛製造への投資 186

10.2.3 カナダ 187

10.2.3.1 自動車組立工場の存在感の高まりが市場成長を支える 187

10.2.4 メキシコ 188

10.2.4.1 電子機器および自動車製造の拡大が市場成長に貢献 188

10.3 ヨーロッパ 189

10.3.1 ヨーロッパのマクロ経済の見通し 192

10.3.2 ドイツ 193

10.3.2.1 製造業のデジタル化に向けた政府主導の取り組みの増加が市場成長を促進 193

10.3.3 英国 194

10.3.3.1 自動車および航空宇宙産業における精度と効率性の重視が市場成長を促進 194

10.3.4 フランス 194

10.3.4.1 航空宇宙、防衛、および関連分野における精度と品質への高いこだわりが市場成長を促進 194

10.3.5.1 工業用製造装置の需要が急増し、市場成長を促進 195

10.3.6.1 自動車と産業用車両の生産増加が市場を牽引 196

10.3.7.1

10.3.6.1 自動車および産業用車両の生産増加が市場を牽引 196

10.3.7 オランダ 196

10.3.7.1 自動車および先進製造業における高精度測定への需要の高まりが市場成長を促進 196

10.3.8 ヨーロッパのその他地域 196

10.4 アジア太平洋地域 197

10.4.1 アジア太平洋地域のマクロ経済見通し 201

10.4.2 中国 202

10.4.2.1 自動車製造施設における精密工学とオートメーションの重視の高まりが市場を牽引 202

10.4.3 日本 203

10.4.3.1 品質管理および検査サービスの需要の高まりが市場成長を促進 203

10.4.4 韓国 203

10.4.4.1 エレクトロニクスおよび自動車の輸出増加が市場成長に貢献 203

10.4.5 インド 204

10.4.5.1 自動車生産能力の急速な拡大が、魅力的な市場成長機会を提供 204

10.4.6 台湾 205

10.4.6.1 スマート製造とオートメーションへの注目が高まり、市場成長を促進 205

10.4.7 アジア太平洋地域その他 205

10.5 その他 206

10.5.1 その他地域におけるマクロ経済の見通し 208

10.5.2 中東・アフリカ 208

10.5.2.1 市場成長に最も貢献する航空機保有数の拡大 208

10.5.2.2 GCC諸国 209

10.5.2.3 アフリカおよびその他の中東諸国 210

10.5.3 南米 210

10.5.3.1 市場成長を促進するために国内自動車生産の促進に重点的に取り組む 210

11 競合状況 211

11.1 概要 211

11.2 主要企業の戦略/勝利への権利、2020年~2025年 211

11.3 市場シェア分析、2024年 214

11.4 収益分析、2022年~2024年 216

11.5 企業評価と財務指標、2025年 217

11.6 ブランド比較 218

11.7 企業評価マトリクス:主要企業、2024年 219

11.7.1 スター企業 219

11.7.2 新興のリーダー 219

11.7.3 普及しているプレーヤー 219

11.7.4 参加者 219

11.7.5 企業規模:主要プレーヤー、2024年 221

11.7.5.1 企業規模 221

11.7.5.2 地域別 222

11.7.5.3 製品別 223

11.7.5.4 機器別 224

11.7.5.5 用途別 226

11.7.5.6 エンドユース産業別 227

11.8 企業評価マトリクス:スタートアップ/中小企業、2024年 228

11.8.1 先進的な企業 228

11.8.2 対応力のある企業 228

11.8.3 ダイナミックな企業 228

11.8.4 スタート地点 229

11.8.5 ベンチマークによる競合他社比較:スタートアップ企業/中小企業 2024 230

11.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 230

11.8.5.2 主なスタートアップ企業/中小企業のベンチマークによる競合他社比較 231

11.9 競合シナリオ 232

11.9.1 製品発売 232

11.9.2 取引 259

11.9.3 その他の動向 273

12 企業プロフィール 274

12.1 主要企業 274

12.1.1 ヘキサゴンAB 274

12.1.1.1 事業概要 274

12.1.1.2 製品/ソリューション/サービス 276

12.1.1.3 最近の動向 278

12.1.1.3.1 製品発売 278

12.1.1.3.2 取引 286

12.1.1.4 MnMビュー 291

12.1.1.4.1 主な強み/勝利への権利 291

12.1.1.4.2 戦略的選択肢 291

12.1.1.4.3 弱み/競争上の脅威 291

12.1.2 カール・ツァイス AG 292

12.1.2.1 事業概要 292

12.1.2.2 製品/ソリューション/サービス 293

12.1.2.3 最近の動向 295

12.1.2.3.1 製品発売 295

12.1.2.3.2 取引 297

12.1.2.4 MnMビュー 299

12.1.2.4.1 主な強み/勝利への権利 299

12.1.2.4.2 戦略的選択肢 299

12.1.2.4.3 弱み/競合による脅威 299

12.1.3 キーエンス株式会社 300

12.1.3.1 事業概要 300

12.1.3.2 製品/ソリューション/サービス 301

12.1.3.3 最近の動向 302

12.1.3.3.1 製品発売 302

12.1.3.4 MnMの見解 304

12.1.3.4.1 主な強み/勝利への権利 304

12.1.3.4.2 戦略的選択肢 304

12.1.3.4.3 弱み/競合による脅威 304

12.1.4 KLA CORPORATION 305

12.1.4.1 事業概要 305

12.1.4.2 製品/ソリューション/サービス 306

12.1.4.3 最近の動向 308

12.1.4.3.1 製品発売 308

12.1.4.4 MnMビュー 310

12.1.4.4.1 主な強み/勝利への権利 310

12.1.4.4.2 戦略的選択肢 310

12.1.4.4.3 弱み/競合上の脅威 310

12.1.5 株式会社ミツトヨ 311

12.1.5.1 事業概要 311

12.1.5.2 製品/ソリューション/サービス 311

12.1.5.3 最近の動向 312

12.1.5.3.1 製品発売 312

12.1.5.3.2 取引 314

12.1.5.4 MnMビュー 314

12.1.5.4.1 主な強み/勝利への権利 314

12.1.5.4.2 戦略的選択肢 314

12.1.5.4.3 弱み/競合他社からの脅威 315

12.1.6 株式会社ニコン 316

12.1.6.1 事業概要 316

12.1.6.2 製品/ソリューション/サービス 317

12.1.6.3 最近の動向 319

12.1.6.3.1 製品発表 319

12.1.6.3.2 取引 324

12.1.7 FARO 326

12.1.7.1 事業概要 326

12.1.7.2 製品/ソリューション/サービス 328

12.1.7.3 最近の動向 328

12.1.7.3.1 製品発売 328

12.1.7.3.2 取引 332

12.1.8 JENOPTIK 334

12.1.8.1 事業概要 334

12.1.8.2 製品/ソリューション/サービス 336

12.1.8.3 最近の動向 336

12.1.8.3.1 新製品 336

12.1.8.3.2 取引 338

12.1.8.3.3 その他の動向 339

12.1.9 RENISHAW PLC 340

12.1.9.1 事業概要 340

12.1.9.2 製品/ソリューション/サービス 342

12.1.9.3 最近の動向 343

12.1.9.3.1 製品発売 343

12.1.9.3.2 取引 347

12.1.10 CREAFORM 349

12.1.10.1 事業概要 349

12.1.10.2 製品/ソリューション/サービス 349

12.1.10.3 最近の動向 350

12.1.10.3.1 製品発表 350

12.1.10.3.2 取引 353

12.1.10.3.3 事業拡大 354

12.2 その他のプレイヤー 355

12.2.1 ACCUSCAN 355

12.2.2 カーマー・アキュラシー社 355

12.2.3 ベーカー・ヒューズ社 356

12.2.4 ノードソン社 357

12.2.5 ケアンヒル 358

12.2.6 ATT メトロロジー・ソリューションズ 358

12.2.7 SGS ソシエテ・ジェネラル・ドゥ・サーベイランス SA 359

12.2.8 トリメット 360

12.2.9 オートメイテッド・プレシジョン社(API) 360

12.2.10 アプライド マテリアルズ社 361

12.2.11 パーセプトロン社 362

12.2.12 シャイニング3D 363

12.2.13 インターテック・グループPLC 364

12.2.14 ブルカー 365

12.2.15 メトロジック・グループ 366

12.2.16 イノベメトリック・ソフトウェア社 367

12.2.17 スマートレイ・ゲーエムベーハー 368

12.2.18 ウェンツェル・グループ 369

12.2.19 SCANTECH (HANGZHOU) CO., LTD. 370

12.2.20 POLYGA INC. 371

13 付録 372

13.1 業界専門家による洞察 372

13.2 ディスカッションガイド 373

13.3 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 377

13.4 カスタマイズオプション 379

13.5 関連レポート 379

13.6 著者詳細 380

表1 主要な二次情報源の一覧 35

表2 主なインタビュー参加者の一覧 36

表3 産業計測市場:調査の前提条件 42

表4 産業計測市場:リスク評価 43

表 5 ポーターのファイブフォース分析 63

表 6 トップ3のエンドユース産業における購入プロセスに影響を与えるステークホルダー(%) 66

表 7 トップ3のエンドユース産業における主な購入基準 66

表8 主要企業が提供する産業用計測ソリューションの価格(2024年、機器別、米ドル) 67

表9 産業用計測ソリューションの平均販売価格の推移(

機器別、2021年~2024年、米ドル) 68

表 10 CMMS の地域別平均販売価格動向、2021年~2024年(米ドル) 70

表 11 HS コード 903180 準拠製品の輸入データ、

国別、2019年~2023年(百万米ドル) 71

表 12 HS コード 903180 準拠製品の輸出データ、

国別、2019~2023 年(百万米ドル) 72

表 13 産業計測エコシステムにおける企業の役割 73

表 14 2021年~2024年の主要特許リスト 78

表 15 北米:規制当局、政府機関、

その他の組織のリスト 83

表 16 ヨーロッパ:規制当局、政府機関、

84

表17 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 84

表18 その他地域:規制当局、政府機関、

その他の組織の一覧 84

表19 2025年~2026年の主要なカンファレンスおよびイベントの一覧 87

表20 産業用計測市場:製品別、2021年~2024年(単位:百万米ドル) 91

表21 産業用計測市場:製品別、2025年~2030年(百万米ドル) 91

表22 ハードウェア:産業用計測市場:エンドユース産業別、

2021年~2024年(百万米ドル) 93

表23 ハードウェア:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 93

表24 ソフトウェア:産業用計測市場、エンドユース産業別、

2021年~2024年(百万米ドル) 95

表25 ソフトウェア:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 96

表26 サービス:産業用計測市場、エンドユース産業別、

2021年~2024年(百万米ドル) 97

表27 サービス:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 97

表28 サービス:産業用計測市場、種類別、

2021年~2024年(百万米ドル) 98

表29 サービス:産業用計測器市場、種類別、

2025年~2030年(百万米ドル) 98

表30 産業用計測器市場、機器別、2021年~2024年(百万米ドル) 102

表31 産業用計測器市場:機器別、2025年~2030年(単位:百万米ドル) 103

表32 産業用計測器市場:機器別、2021年~2024年(単位:台) 103

表33 産業用計測市場:機器別、2025年~2030年(単位) 103

表34 CMMS:産業用計測市場:機器の種類別、

2021年~2024年(単位:百万米ドル) 104

表35 CMMS:産業用計測市場、機器の種類別、

2025年~2030年(百万米ドル) 105

表36 CMMS:産業用計測市場、エンドユース産業別、

2021年~2024年(百万米ドル) 105

表37 CMMS:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 106

表38 CMMS:産業用計測市場、地域別、

2021年~2024年(百万米ドル) 106

表39 CMMS:産業用計測市場、地域別、

2025年~2030年(百万米ドル) 106

表40 ODS:産業用計測市場、機器の種類別、

2021年~2024年(百万米ドル) 110

表41 ODS:産業用計測市場、機器の種類別、

2025年~2030年(百万米ドル) 110

表42 ODS:産業用計測市場、機器の種類別、

2021年~2024年(単位) 111

表43 ODS:産業用計測器市場、機器の種類別、

2025年~2030年(単位:台) 111

表44 ODS:産業用計測器市場、エンドユース産業別、

2021年~2024年(単位:百万米ドル) 111

表45 ODS:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 112

表46 ODS:産業用計測市場、地域別、2021年~2024年(百万米ドル) 113

表47 ODS:産業用計測市場、地域別、2025年~2030年(百万米ドル) 113

表48 測定機器:産業用計測市場、

エンドユース産業別、2021年~2024年(百万米ドル) 116

表49 測定機器:産業用計測市場、エンドユース産業別、2025年~2030年(百万米ドル) 116

表50 測定機器:産業用計測市場、地域別、2021年~2024年(百万米ドル) 117

表51 測定機器:産業用計測市場、地域別、2025年~2030年(百万米ドル) 117

表52 X線およびCTシステム:産業用計測市場、エンドユース産業別、2021年~2024年(百万米ドル) 120

表53 X線およびCTシステム:産業用計測市場、エンドユース産業別、2025年~2030年(百万米ドル) 120

表54 X線およびCTシステム:産業用計測市場、地域別、

2021年~2024年(百万米ドル) 121

表55 X線およびCTシステム:産業用計測市場、地域別、

2025年~2030年(百万米ドル) 121

表56 AOIシステム:産業用計測市場、エンドユース産業別、

2021年~2024年(百万米ドル) 122

表57 AOIシステムズ:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 123

表58 AOIシステムズ:産業用計測市場、地域別、

2021年~2024年(百万米ドル) 123

表59 AOIシステム:産業用測定市場、地域別、

2025年~2030年(百万米ドル) 124

表60 形状測定機:産業用測定市場、

エンドユース産業別、2021年~2024年(百万米ドル) 125

表61 形状測定機:産業用計測市場、エンドユース産業別、2025年~2030年(百万米ドル) 125

表62 形状測定機:産業用計測市場、地域別、2021年~2024年(百万米ドル) 126

表63 形状測定機:産業用計測市場、地域別、2025年~2030年(百万米ドル) 126

表64 形状測定機:産業用計測市場、

機器の種類別、2021年~2024年(百万米ドル) 126

表65 形状測定機:産業用計測器市場、

機器の種類別、2025年~2030年(百万米ドル) 127

表66 二次元機器:産業用計測器市場、エンドユース産業別、2021年~2024年(百万米ドル) 129

表67 二次元機器:産業用計測市場、エンドユース産業別、2025年~2030年(百万米ドル) 129

表68 二次元機器:産業用計測市場、地域別、

2021年~2024年(百万米ドル) 130

表69 二次元機器:産業用計測市場、地域別、

2025年~2030年(百万米ドル) 130

表70 産業用計測市場、用途別、2021年~2024年(百万米ドル) 133

表71 産業用計測市場:用途別、2025年~2030年(単位:百万米ドル) 133

表72 品質管理および検査:産業用計測市場

エンドユース産業別、2021年~2024年(単位:百万米ドル) 134

表73 品質管理および検査:産業用計測市場、

エンドユース産業別、2025年~2030年(百万米ドル) 134

表74 リバースエンジニアリング:産業用計測市場、

エンドユース産業別、2021年~2024年(百万米ドル) 137

表75 リバースエンジニアリング:産業用計測市場、

エンドユース産業別、2025年~2030年(百万米ドル) 137

表76 マッピングおよびモデリング:産業用計測市場、

エンドユース産業別、2021年~2024年(百万米ドル) 139

表77 マッピングおよびモデリング:産業用計測市場、

エンドユース産業別、2025年~2030年(百万米ドル) 139

表78 その他の用途:産業用計測市場、エンドユース産業別、2021年~2024年(百万米ドル) 140

表 79 その他の用途:産業用計測市場、エンドユース産業別、2025~2030年(単位:百万米ドル) 141

表 80 産業用計測市場、エンドユース産業別、

2021~2024年(単位:百万米ドル) 144

表81 産業用計測機器市場:エンドユース産業別、

2025年~2030年(百万米ドル) 145

表82 航空宇宙および防衛:産業用計測機器市場、

機器別、2021年~2024年(百万米ドル) 146

表 83 航空宇宙および防衛:産業用計測市場、

機器別、2025~2030年(百万米ドル) 147

表 84 航空宇宙および防衛:産業用計測市場、

用途別、2021~2024年(百万米ドル) 147

表85 航空宇宙および防衛:産業用計測市場、用途別、2025年~2030年(百万米ドル) 147

表86 航空宇宙および防衛:産業用計測市場、地域別、

2021年~2024年(百万米ドル) 148

表 87 航空宇宙および防衛:産業用計測市場、地域別、

2025~2030年(百万米ドル) 148

表 88 航空宇宙および防衛:産業用計測市場、製品別、2021~2024年(百万米ドル) 148

表 89 航空宇宙および防衛:産業用計測市場、製品別、2025~2030年(百万米ドル) 149

表 90 自動車:産業用計測市場、機器別、

2021~2024年(百万米ドル) 150

表 91 自動車:産業用計測市場、機器別、

2025~2030年(百万米ドル) 151

表 92 自動車:産業用計測市場、用途別、

2021~2024年(百万米ドル) 151

表 93 自動車:産業用計測市場、用途別、

2025~2030年(単位:百万米ドル) 151

表 94 自動車:産業用計測市場、地域別、

2021~2024年(単位:百万米ドル) 152

表 95 自動車:産業用計測市場、地域別、

2025~2030年(百万米ドル) 152

表 96 自動車:産業用計測市場、製品別、

2021~2024年(百万米ドル) 152

表 97 自動車:産業用計測市場、提供別、

2025年~2030年(百万米ドル) 153

表 98 建築・建設:産業用計測市場、

機器別、2021年~2024年(百万米ドル) 154

表 99 建築・建設:産業用計測市場、

機器別、2025年~2030年(単位:百万米ドル) 154

表 100 建築・建設:産業用計測市場、

用途別、2021年~2024年(単位:百万米ドル) 155

表 101 建築・建設:産業用計測市場、

用途別、2025~2030年(単位:百万米ドル) 155

表 102 建築・建設:産業用計測市場、

地域別、2021~2024年(単位:百万米ドル) 155

表103 建築・建設:産業用計測市場、

地域別、2025年~2030年(百万米ドル) 156

表104 建築・建設:産業用計測市場、

サービス別、2021年~2024年(百万米ドル) 156

表105 建築・建設:産業用計測市場、

サービス別、2025年~2030年(単位:百万米ドル) 156

表106 医療:産業用計測市場、機器別、

2021年~2024年(単位:百万米ドル) 158

表 107 医療用産業用計測器市場:機器別、

2025年~2030年(単位:百万米ドル) 158

表 108 医療用産業用計測器市場:用途別、

2021年~2024年(単位:百万米ドル) 158

表109 医療用産業用計測器市場:用途別、

2025年~2030年(百万米ドル) 159

表110 医療用産業用計測器市場:地域別、

2021年~2024年(百万米ドル) 159

表111 医療用産業用計測器市場:地域別、

2025年~2030年(百万米ドル) 159

表112 医療用産業用計測器市場:製品別、

2021年~2024年(百万米ドル) 160

表 113 医療用:産業用計測器市場、提供別、

2025年~2030年(百万米ドル) 160

表 114 半導体および電子機器:産業用計測器市場、

機器別、2021年~2024年(百万米ドル) 161

表115 半導体および電子機器:産業用計測市場、

機器別、2025年~2030年(百万米ドル) 162

表116 半導体および電子機器:産業用計測市場、

用途別、2021年~2024年(百万米ドル) 162

表 117 半導体および電子機器:産業用計測市場、

用途別、2025年~2030年(百万米ドル) 162

表 118 半導体および電子機器:産業用計測市場、

地域別、2021年~2024年(百万米ドル) 163

表 119 半導体および電子機器:産業用計測市場、

地域別、2025年~2030年(百万米ドル) 163

表120 半導体および電子機器:産業用計測市場、

製品別、2021年~2024年(百万米ドル) 163

表121 半導体および電子機器:産業用計測市場、

サービス別、2025年~2030年(百万米ドル) 164

表122 エネルギーおよび電力:産業用計測市場、機器別、

2021年~2024年(百万米ドル) 165

表123 エネルギーおよび電力:産業用計測市場、機器別、

2025年~2030年(百万米ドル) 165

表124 エネルギーおよび電力:産業用計測市場、用途別、

2021年~2024年(百万米ドル) 166

表125 エネルギー&パワー:産業用計測市場、用途別、

2025年~2030年(百万米ドル) 166

表126 エネルギー&パワー:産業用計測市場、地域別、

2021年~2024年(百万米ドル) 166

表127 エネルギーおよび電力:産業用計測市場、地域別、

2025年~2030年(百万米ドル) 167

表128 エネルギーおよび電力:産業用計測市場、製品別、

2021年~2024年(百万米ドル) 167

表129 エネルギーおよび電力:産業用計測市場、製品別、

2025年~2030年(単位:百万米ドル) 167

表130 重工業用機械:産業用計測市場、機器別、

2021年~2024年(単位:百万米ドル) 169

表131 重工業用機器:産業用計測市場、機器別、

2025年~2030年(百万米ドル) 169

表132 重工業用機器:産業用計測市場、用途別、

2021年~2024年(百万米ドル) 170

表 133 重量機械:産業用計測市場、用途別、

2025年~2030年(百万米ドル) 170

表 134 重量機械:産業用計測市場、地域別、

2021年~2024年(百万米ドル) 170

表135 重工業:産業用計測市場、地域別、

2025年~2030年(百万米ドル) 171

表136 重工業:産業用計測市場、製品別、

2021年~2024年(百万米ドル) 171

表137 重工業:産業用計測市場、提供別、

2025年~2030年(百万米ドル) 172

表138 鉱業:産業用計測市場、機器別、

2021年~2024年(百万米ドル) 173

表 139 鉱業:産業用計測市場、機器別、

2025~2030年(単位:百万米ドル) 173

表 140 鉱業:産業用計測市場、用途別、

2021~2024年(単位:百万米ドル) 173

表 141 鉱業:産業用計測市場、用途別、

2025~2030年(単位:百万米ドル) 174

表 142 鉱業:産業用計測市場、地域別、

2021~2024年(単位:百万米ドル) 174

表143 鉱業:産業用計測市場、地域別、

2025年~2030年(百万米ドル) 174

表144 鉱業:産業用計測市場、製品別、

2021年~2024年(百万米ドル) 175

表145 鉱業:産業用計測市場、提供別、

2025年~2030年(百万米ドル) 175

表146 その他のエンドユース産業:産業用計測市場、

機器別、2021年~2024年(百万米ドル) 176

表147 その他のエンドユース産業:産業用計測市場、

機器別、2025年~2030年(単位:百万米ドル) 177

表148 その他のエンドユース産業:産業用計測市場、

用途別、2021年~2024年(単位:百万米ドル) 177

表149 その他のエンドユース産業:産業用計測市場、

用途別、2025年~2030年(百万米ドル) 177

表150 その他のエンドユース産業:産業用計測市場、

地域別、2021年~2024年(百万米ドル) 178

表151 その他のエンドユース産業:産業用計測市場、

地域別、2025年~2030年(百万米ドル) 178

表152 その他のエンドユース産業:産業用計測市場、

製品別、2021年~2024年(百万米ドル) 178

表153 その他のエンドユース産業:産業用計測市場、

製品別、2025年~2030年(百万米ドル) 179

表154 産業用計測市場、地域別、2021年~2024年(百万米ドル) 181

表155 産業用計測器市場:地域別、2025年~2030年(百万米ドル) 182

表156 北米:産業用計測器市場:国別、

2021年~2024年(百万米ドル) 183

表 157 北米:工業用計測市場、国別、

2025~2030年(百万米ドル) 184

表 158 北米:工業用計測市場、エンドユース産業別、2021~2024年(百万米ドル) 184

表 159 北米:産業用計測市場、エンドユース産業別、2025年~2030年(百万米ドル) 185

表 160 ヨーロッパ:産業用計測市場、国別、

2021年~2024年(百万米ドル) 190

表 161 ヨーロッパ:工業用計測市場、国別、

2025年~2030年(百万米ドル) 190

表 162 ヨーロッパ:工業用計測市場、エンドユース産業別、

2021年~2024年(百万米ドル) 191

表 163 ヨーロッパ:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 191

表 164 アジア太平洋地域:産業用計測市場、国別、

2021年~2024年(百万米ドル) 199

表165 アジア太平洋地域:工業用計測市場、国別、

2025年~2030年(百万米ドル) 199

表166 アジア太平洋地域:工業用計測市場、エンドユース産業別、

2021年~2024年(百万米ドル) 200

表167 アジア太平洋地域:産業用計測市場、エンドユース産業別、

2025年~2030年(百万米ドル) 200

表168 ROW:産業用計測市場、地域別、2021年~2024年(百万米ドル) 206

表 169 地域別:産業用計測市場、地域別、2025年~2030年(百万米ドル) 206

表 170 地域別:産業用計測市場、エンドユース産業別、

2021年~2024年(百万米ドル) 207

表171 その他地域:産業用計測器市場、エンドユース産業別、

2025年~2030年(百万米ドル) 207

表172 中東・アフリカ:産業用計測器市場、国別、

2021年~2024年(百万米ドル) 209

表173 中東・アフリカ:工業用計測市場、国別、

2025年~2030年(百万米ドル) 209

表174 工業用計測市場:主要企業の採用戦略の概要

2020年~2025年 211

表 175 産業用計測器市場:競争の度合い、2024年 215

表 176 産業用計測器市場:地域別展開 222

表 177 産業用計測器市場:製品別展開 223

表 178 産業用計測市場:機器の市場規模 224

表 179 産業用計測市場:用途の市場規模 226

表 180 産業用計測市場:エンドユース産業の市場規模 227

表 181 産業用計測市場:主要新興企業/中小企業の詳細リスト 230

表 182 産業用計測市場:主要新興企業/中小企業の競合ベンチマーク

231

表 183 産業用計測市場:製品発売、

2020年1月~2025年1月 232

表184 産業用計測市場:取引、2020年1月~2025年1月 259

表185 産業用計測機器市場:その他の動向、2020年1月~2025年1月 273

表186 Hexagon AB:企業概要 274

表187 Hexagon AB:製品/ソリューション/サービス 276

表 188 Hexagon AB:製品発売 278

表 189 Hexagon AB:取引 286

表 190 Carl Zeiss AG:会社概要 292

表 191 Carl Zeiss AG:製品/ソリューション/サービス 293

表192 カールツァイスAG:新製品 295

表193 カールツァイスAG:取引 297

表194 キーエンス株式会社:会社概要 300

表195 キーエンス株式会社:製品/ソリューション/サービス 301

表196 キーエンス株式会社:新製品 302

表197 KLA コーポレーション:企業概要 305

表198 KLA コーポレーション:製品/ソリューション/サービス 306

表199 KLA コーポレーション:新製品 308

表200 株式会社ミツトヨ:会社概要 311

表201 株式会社ミツトヨ:製品/ソリューション/サービス 311

表202 株式会社ミツトヨ:新製品 312

表203 株式会社ミツトヨ:取引 314

表204 株式会社ニコン:会社概要 316

表205 株式会社ニコン:製品/ソリューション/サービス 317

表206 株式会社ニコン:新製品 319

表207 株式会社ニコン:取引 324

表208 FARO:会社概要 326

表209 FARO:製品/ソリューション/サービス 328

表210 FARO:製品発売 328

表211 FARO:取引 332

表212 JENOPTIK:会社概要 334

表213 JENOPTIK:製品/ソリューション/サービス 336

表214 JENOPTIK:新製品 336

表215 JENOPTIK:取引 338

表216 JENOPTIK:その他の動向 339

表217 RENISHAW PLC:企業概要 340

表218 RENISHAW PLC:製品/ソリューション/サービス 342

表219 RENISHAW PLC:新製品 343

表220 RENISHAW PLC:取引 347

表221 CREAFORM:会社概要 349

表222 CREAFORM:製品/ソリューション/サービス 349

表223 CREAFORM:新製品 350

表224 CREAFORM:取引 353

表225 CREAFORM:拡張 354

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/