製品動向

糖尿病管理における重要な役割により、長時間作用型インスリン製剤セグメントが市場を独占し、2024年には最大の売上シェア52.4%を占めました。これらの製品は、安定した血糖コントロールを長時間持続し、低血糖のリスクを低減し、患者の服薬アドヒアランスを向上させます。2型糖尿病の患者数の増加と、利便性の高い投与レジメンへのニーズの高まりが相まって、長時間作用型製剤の需要が増加しています。薬物動態や使いやすさを向上させた製剤の改良など、長時間作用型インスリン製品のイノベーションは、この分野をさらに後押ししています。医療従事者が効果的で信頼性の高い糖尿病管理を優先する中、長時間作用型インスリンは引き続き大きな市場シェアを獲得しています。

バイオシミラーインスリンの分野は、費用対効果の高い管理ソリューションへの需要の高まりを背景に、予測期間中に高いCAGRで拡大すると予測されています。医療制度が費用削減を模索する中、バイオシミラーは、類似した有効性と安全性プロファイルを維持しながら、ブランドインスリンよりも手頃な価格の代替品を提供します。糖尿病の有病率の高まりと、いくつかの主要製品の特許切れが相まって、バイオシミラーの市場参入を促進しています。さらに、バイオシミラーに関する規制の枠組みの整備や、医療従事者および患者のバイオシミラーに対する認知度の向上が、このセグメントの成長を後押しし、治療へのアクセスを向上させることが期待されています。

用途別洞察

1型糖尿病セグメントは市場を独占し、小児および成人の自己免疫疾患の発生率上昇を背景に、2024年には最大の売上シェア78.8%を占めると予測されています。1型糖尿病は血糖値管理のために生涯にわたる治療が必要であるため、即効型、持効型、混合型インスリンなど、さまざまな製剤に対する需要が引き続き増加しています。ポンプやペンなどのデリバリーシステムの進歩は、この分野の拡大をさらに後押ししています。 糖尿病管理に対する意識の高まりや医療アクセスの改善も、1型糖尿病患者におけるこれらの治療法の採用増加につながっており、最大の用途分野としての地位を確固たるものにしています。

2型糖尿病分野は、この代謝障害の世界的増加率の高まりを背景に、市場で最も急速に成長する用途分野になると予測されています。この成長要因には、肥満率の増加、運動不足の生活スタイル、高齢化人口の増加などが挙げられます。 1型糖尿病とは異なり、2型糖尿病は多くの場合、まず生活スタイルの改善で管理できますが、最終的には多くの患者がこれらの治療を必要とします。 糖尿病管理に対する認識の高まりと製剤およびデリバリーシステムの進歩により、需要がさらに高まることが予想されます。 また、教育と治療へのアクセスを推進する政府主導の取り組みも、このセグメントの拡大をさらに後押しするでしょう。

種類別洞察

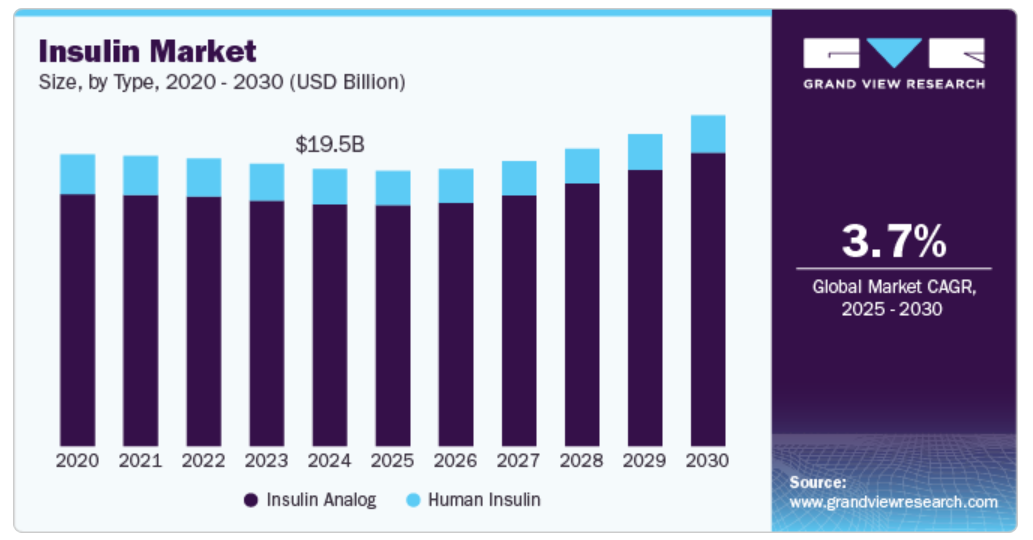

アナログインスリン市場は、ヒトインスリンに対する優位性により、市場を独占し、2024年には最大の売上シェア87.3%を占めると予測されています。即効型および持効型製剤を含むアナログインスリンは、血糖コントロールの改善と血糖値管理の柔軟性を提供します。薬物動態プロファイルにより、患者は食事の時間に合わせてインスリン投与を調整することができ、低血糖のリスクを低減し、治療の順守を全体的に向上させます。糖尿病の患者数が増加し、効果的な管理に対する患者の意識が高まるにつれ、アナログに対する需要も増加すると予想されます。さらに、製剤およびデリバリー技術における継続的な革新により、このセグメントの市場における優位性がさらに高まる可能性が高いです。

ヒトインスリンセグメントは、いくつかの要因により、市場で最も高い成長率を達成すると予想されます。糖尿病管理に対する意識が高まるにつれ、より多くの患者と医療従事者がヒトインスリンの有効性と手頃な価格を認識するようになっています。このセグメントは、コスト面での制約が大きい新興市場において特に魅力的です。さらに、プレフィルドペンやポンプなどのより便利な投与方法が導入されたことで、患者の服薬アドヒアランスが向上しています。これらの要素が組み合わさることで、予測期間中にこのセグメントの堅調な成長軌道が促進され、効果的な治療に対する需要の高まりに対応する可能性が高いです。

流通チャネルの洞察

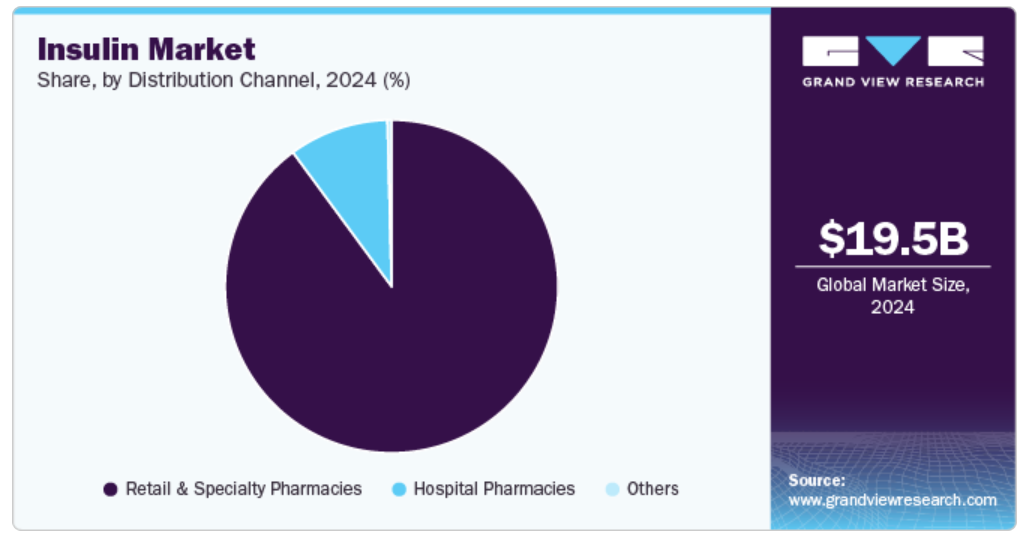

小売薬局セグメントが市場を支配し、2024年には最大の収益シェア90.0%を占めました。この優位性は、小売チャネルを通じて製品が広く入手可能であることに起因しており、患者が薬を入手しやすくなっています。小売薬局では、即効性、持続性、バイオシミラーなどのさまざまな種類を取り揃えていることが多く、多様な患者ニーズに対応しています。さらに、糖尿病管理の費用対効果と認知度を向上させる取り組みにより、小売薬局への来客数が増加し、糖尿病患者にとってインスリン療法の主要な情報源としての役割が確立されています。

オンライン薬局を含むその他セグメントは、予測期間中に最も急速な成長を遂げると予想されています。電子商取引や遠隔医療サービスの利用が増加しているため、オンラインショッピングの利便性を好む患者にとって、こうした製品がより入手しやすくなっています。このセグメントは、糖尿病管理に手頃な価格で目立たない選択肢を求める患者の増加傾向の恩恵を受けています。さらに、オンライン薬局は、競争力のある価格設定、宅配サービス、幅広い製品ラインナップを提供していることが多く、市場での人気と成長をさらに後押ししています。

地域別洞察

北米のインスリン市場は、いくつかの主要な要因により、2024年には世界市場全体の44.6%の収益シェアを占めました。高齢化とスクリーンを見る時間の増加により、ドライアイ症候群の有病率が高まっていることが、市場成長に大きく貢献しています。この地域は、高度な医療インフラに支えられ、革新的な治療法や高度な診断ツールの急速な普及を後押ししています。さらに、大手製薬会社の市場での強い存在感と消費者の高い認知度が、市場拡大をさらに後押ししています。

米国インスリン市場の動向

米国インスリン市場は、特に2型糖尿病を中心とした糖尿病の罹患率の高さに加え、速効型や持効型インスリンなどの先進的治療に対する需要の高まりにより、2023年には北米市場の大きなシェアを占めました。大手製薬会社の存在、広範な研究、アナログおよびバイオシミラーにおけるイノベーションが市場をさらに強化しました。さらに、有利な償還政策、強固な医療インフラ、および配合剤の普及拡大も市場の成長に貢献しました。

ヨーロッパのインスリン市場の動向

インスリン市場は、糖尿病管理に対する意識の高まりと、1型および2型糖尿病の増加により、著しい成長を遂げています。 医療インフラの強化により、長時間作用型や速効型インスリンなどの高度な治療法に対する需要が高まっています。 また、費用対効果の高い代替品であるバイオシミラーの採用が拡大していることも市場の追い風となっています。 特にデリバリーシステムにおける革新的な取り組みに重点的に取り組んでいることや、有利な償還政策も成長要因となっています。主な流通経路には、病院、小売薬局、その他の医療提供者が含まれ、幅広いアクセスを確保しています。

英国のインスリン市場は、確立された医療制度、広範な糖尿病スクリーニングプログラム、糖尿病管理に対する政府の強力な支援により、ヨーロッパ地域における主要な市場となっています。国民保健サービス(NHS)は、ヒトインスリンとインスリンアナログの両方に幅広いアクセスを提供しており、需要の増加に貢献しています。さらに、バイオシミラー製品の採用と有利な償還構造により、手頃な価格とアクセスが実現されています。

ドイツのインスリン市場は、高度な医療インフラと糖尿病、特に2型糖尿病の患者数の増加により、大きな市場シェアを占めています。 糖尿病の認知度向上と早期診断を促進する政府の積極的な取り組みにより、即効性と持続性の高い製品の需要が高まっています。 ドイツではバイオシミラーやペン型などの革新的なデリバリーシステムに関する研究開発に重点的に取り組んでいるため、市場の成長がさらに促進されています。

アジア太平洋地域のインスリン市場の動向

アジア太平洋地域のインスリン市場は、インドや中国などの人口大国における糖尿病有病率の上昇を背景に急速に拡大しています。 医療への意識の高まり、医療インフラの改善、アナログ製剤の普及が、この地域における主な成長要因となっています。 アジア太平洋地域の多くの国々では、治療費をより手頃なものにする費用対効果の高いバイオシミラー製剤にも注目が集まっています。 さらに、都市化の進展や運動不足のライフスタイルの増加も、この地域における治療薬の需要をさらに押し上げています。

中国のインスリン市場は、特に2型糖尿病患者の多い同国の糖尿病人口の増加により、著しい成長を遂げています。 糖尿病治療の改善を目指す政府の医療イニシアティブや、都市部と農村部の両方における医療アクセスの拡大に重点的に取り組んでいることが、市場の主な推進要因となっています。 バイオシミラーの採用が増加しており、治療費がより手頃になっています。 また、中国では研究開発への多額の投資と現地生産により、輸入依存度が低下しています。

インスリン市場は日本では確立されており、特に1型糖尿病については、高い認知度と管理率を誇っています。高齢化が進み、糖尿病関連合併症の罹患率が高いことから、長時間作用型や速効型などの先進的な治療法への需要が高まっています。また、ポンプや持続血糖測定器などの革新的なデリバリーシステムの採用でも日本は先進的です。

ブラジル インスリン市場の動向

ブラジルのインスリン市場は、生活様式の変化や肥満率の上昇を背景に、特に2型糖尿病の患者数の増加により拡大しています。 糖尿病管理の改善を目的とした政府の取り組み、例えば公衆衛生プログラムを通じてインスリンを無料で配布するなどの取り組みも市場の成長に貢献しています。 ブラジルでは、インスリンアナログやバイオシミラーへのシフトも見られ、患者はより多くの治療オプションを利用できるようになっています。

中東・アフリカのインスリン市場の動向

中東・アフリカのインスリン市場は、特に肥満や運動不足の生活習慣が増加している都市部において糖尿病の発生率が上昇していることを背景に、着実に成長しています。この地域全体で政府が糖尿病の啓発や管理プログラムに投資しているため、ヒトインスリンおよびアナログインスリンの両方を含むインスリンの需要が高まっています。

サウジアラビアのインスリン市場は、糖尿病の有病率が高く、この深刻な健康問題に対処するための政府の取り組みが活発であることから、この地域で重要な役割を果たしています。同国は糖尿病ケアの改善と、ヒトインスリンおよびインスリンアナログへのアクセス拡大に投資しています。さらに、先進的なデリバリーシステムやバイオシミラーの採用も増加しており、治療がより身近で手頃な価格のものになりつつあります。

インスリン企業に関する主な洞察

インスリン市場の競争環境は、ノボ ノルディスク、サノフィ、イーライリリーといった大手グローバル企業が支配しており、これらの企業は製品イノベーションと市場シェアでリードしています。これらの企業は、増大する需要に応えるため、バイオシミラーやアナログなどの次世代治療に焦点を当てた研究開発に継続的に投資しています。アジア太平洋地域などの新興企業は、費用対効果の高いバイオシミラー製品を提供することで、ますます注目を集めており、競争が激化しています。企業が製品ポートフォリオとグローバルな事業展開の拡大を目指す中、戦略的提携、合併、買収は一般的です。

さらに、デリバリーシステムの進歩が市場内の競争をさらに激化させています。多くの企業が、地理的な拡大、戦略的提携、合併・買収による新興国や経済的に有利な地域でのパートナーシップを選択しています。例えば、2022年2月には、バイオコンがバイアトリスのバイオシミラー製品ポートフォリオを33億3500万米ドルで買収すると発表しました。この買収により、バイオコンのバイオシミラー製品ポートフォリオが強化され、収益性が向上しました。

インスリンの主要企業:

以下はインスリン市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Novo Nordisk A/S

- Eli Lilly and Company

- Sanofi

- Biocon Ltd

- Wockhardt

- Boehringer Ingelheim International GmbH

- Julphar

- United Laboratories International Holdings Limited

- Tonghua Dongbao Pharmaceutical Co. Ltd.

最近の動向

- 2024年1月、ノボ ノルディスクは、基礎インスリン icodec とセマグルチドの週1回投与の併用薬である IcoSema を評価する第3相臨床試験 COMBINE 3 を終了しました。 この試験では、IcoSema が HbA1c 値を効果的に低下させ、1日1回のインスリングラルギン U100 およびインスリンアスパルトと同等の効果があることが分かりました。 この治療法はまた、大幅な体重減少と低血糖発症率の低下をもたらしました。これは、毎日の注射を週1回の投与に置き換えることで、IcoSemaが糖尿病の管理を効率化できる可能性を示唆しています。より広範なCOMBINEプログラムからの追加調査結果は、今年後半に発表される予定です。

- 2023年9月、ノボ ノルディスクは、南アフリカでヒトインスリンの生産を拡大し、アフリカ全土に手頃な価格のインスリンを提供するために提携しました。この取り組みは、2026年までに1型および2型糖尿病患者410万人に届けることを目指しています。この取り組みは、アフリカ連合の医薬品製造計画に沿ったもので、2,400万人の成人が糖尿病を患っているアフリカ大陸全体で高まる糖尿病ケアのニーズに対応するものです。iCAREプログラムを通じて、インスリンは1瓶あたり3米ドルの価格で保健当局に配布され、現地での生産、流通、治療への公平なアクセス拡大に重点的に取り組むことになります。

- 2023年3月、イーライリリー社は最も一般的に処方されているインスリンの価格を70%引き下げ、患者の自己負担の上限を月額35ドルとすると発表しました。2023年5月1日より、インスリンリスプロの定価は1瓶あたり25ドルとなります。これらの措置は、医療費の高騰が進む中、糖尿病患者がインスリンを入手しやすくすることを目的としています。

世界インスリン市場レポートのセグメント

このレポートは、2018年から2030年までの各国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向と機会に関する分析を提供しています。この調査では、Grand View Researchは、製品、用途、種類、流通チャネル、地域に基づいて世界インスリン市場レポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 即効型インスリン

- 持続型インスリン

- 混合インスリン

- バイオシミラー

- その他

- 種類別 市場展望(収益、百万米ドル、2018年~2030年)

- ヒトインスリン

- インスリンアナログ

- 用途別 市場展望(収益、百万米ドル、2018年~2030年)

- 1型糖尿病

- 2型糖尿病

- 流通チャネルの見通し(収益、百万米ドル、2018年~2030年)

- 病院

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 種類

1.2.3. 用途

1.2.4. 流通チャネル

1.2.5. 対象地域

1.2.6. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場の策定と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 地域の見通し

2.4. 競合に関する洞察

第3章 インスリン市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 糖尿病有病率の増加

3.2.1.2. 高齢者および肥満人口の増加

3.2.1.3. インスリン投与システムの製剤開発の進歩

3.2.2. 市場抑制要因分析

3.2.2.1. インスリンの高コスト

3.2.2.2. 保険償還政策の不備

3.2.2.3. インスリンバイオシミラーの発売とGLP-1作動薬の浸透拡大

3.3. インスリン市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的環境

3.4. パイプライン&機会分析

3.4.1. エフシトラ・アルファ市場予測(2030年までの市場予測、単位:百万米ドル

3.4.2. インコデック市場予測(2030年までの市場予測、単位:百万米ドル

3.4.3. インコセマ市場予測(2030年までの市場予測、単位:百万米ドル

3.4.4. インスリングラルギンバイオシミラー市場予測(2030年までの市場予測、単位:百万米ドル)

3.4.5. その他の第3相パイプライン医薬品市場予測(2030年までの市場予測、単位:百万米ドル)

第4章 インスリン市場:製品別予測&トレンド分析

4.1. セグメントダッシュボード

4.2. インスリン市場:製品別動向分析

4.3. 製品別インスリン市場の見通し(百万米ドル

4.4. 市場規模・予測およびトレンド分析、2018年~2030年

4.5. 速効型インスリン

4.5.1. 市場収益予測、2018年~2030年(百万米ドル

4.6. 持効型インスリン

4.6.1. 市場収益予測、2018年~2030年(百万米ドル)

4.7. 混合インスリン

4.7.1. 市場収益予測、2018年~2030年(百万米ドル)

4.8. バイオシミラー

4.8.1. 市場収益予測、2018年~2030年(百万米ドル)

4.9. その他

4.9.1. 市場収益予測、2018年~2030年(百万米ドル)

第5章 インスリン市場:種類別予測&トレンド分析

5.1. セグメントダッシュボード

5.2. インスリン市場:種類別推移分析

5.3. 種類別インスリン市場の見通し(百万米ドル

5.4. 市場規模・予測およびトレンド分析、2018年~2030年

5.5. ヒトインスリン

5.5.1. 市場収益予測、2018年~2030年(百万米ドル

5.6. インスリンアナログ

5.6.1. 市場収益予測、2018年~2030年(百万米ドル)

第6章 インスリン市場:用途別予測&トレンド分析

6.1. セグメントダッシュボード

6.2. インスリン市場:用途別推移分析

6.3. 用途別インスリン市場の見通し(百万米ドル)

6.4. 市場規模・予測およびトレンド分析、2018年~2030年(

6.5. 1型糖尿病

6.5.1. 市場収益予測、2018年~2030年(百万米ドル

6.6. 2型糖尿病

6.6.1. 市場収益予測と予測、2018年~2030年(百万米ドル)

第7章 インスリン市場:流通チャネル予測&トレンド分析

7.1. セグメントダッシュボード

7.2. インスリン市場:流通チャネル動向分析

7.3. 流通チャネル別インスリン市場の見通し(百万米ドル)

7.4. 市場規模・予測およびトレンド分析、2018年から2030年

7.5. 病院

7.5.1. 市場収益予測、2018年から2030年(百万米ドル

7.6. 薬局

7.6.1. 市場収益予測、2018年から2030年(百万米ドル

7.7. その他

7.7.1. 市場収益予測、2018年~2030年(百万米ドル)

第8章 インスリン市場:地域別予測&トレンド分析

8.1. 地域別ダッシュボード

8.2. 市場規模&予測トレンド分析、2018年~2030年:

8.3. 北米

8.3.1. 米国

8.3.1.1. 主要国の動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競合状況

8.3.1.4. 米国市場の予測と予測 2018年から2030年(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国の動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競合状況

8.3.2.4. カナダ市場予測 2018年~2030年(百万米ドル)

8.3.3. メキシコ

8.3.3.1. 主要国の動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競合状況

8.3.3.4. メキシコ市場の推定および予測 2018年~2030年(百万米ドル)

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 主要国の動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競合状況

8.4.1.4. 英国市場の2018年から2030年の予測(単位:百万米ドル)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競合状況

8.4.2.4. ドイツ市場の予測と推定 2018年から2030年(百万米ドル)

8.4.3. フランス

8.4.3.1. 主要国の動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競合状況

8.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競合状況

8.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競合状況

8.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競合シナリオ

8.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競合シナリオ

8.4.7.4. スウェーデン市場の推定および予測 2018年~2030年(百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制の枠組み/償還構造

8.4.8.3. 競合状況

8.4.8.4. デンマーク市場の推定と予測 2018年~2030年(百万米ドル)

8.5. アジア太平洋地域

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み/償還構造

8.5.1.3. 競合状況

8.5.1.4. 日本市場の推定と予測 2018年~2030年(百万米ドル)

8.5.2. 中国

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み/償還構造

8.5.2.3. 競合状況

8.5.2.4. 中国市場の推定と予測 2018年~2030年(百万米ドル)

8.5.3. インド

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競合状況

8.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競合状況

8.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

8.5.5. 韓国

8.5.5.1. 主要国の動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競合状況

8.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競合状況

8.5.6.4. タイ市場の推計および予測 2018年~2030年(百万米ドル)

8.6. 中南米

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競合状況

8.6.1.4. ブラジル市場の推定と予測 2018年~2030年(百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競合状況

8.6.2.4. アルゼンチン市場の推定と予測 2018年~2030年(百万米ドル)

8.7. 中東・アフリカ

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競合状況

8.7.1.4. 南アフリカ市場の予測と推定(2018年~2030年)(単位:百万米ドル

8.7.2. サウジアラビア

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競合状況

8.7.2.4. サウジアラビア市場の予測と推定 2018年~2030年(百万米ドル)

8.7.3. UAE

8.7.3.1. 主要国の動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競合状況

8.7.3.4. アラブ首長国連邦市場の予測と見通し(2018年~2030年)(単位:百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要国の動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競合状況

8.7.4.4. クウェート市場の推定と予測 2018年~2030年(百万米ドル)

第9章 競合状況

9.1. 市場参加者の分類

9.2. 主要市場参加者の最近の動向と影響分析

9.3. 企業別市場シェア分析、2024年

9.4. 主要企業プロフィール

9.4.1. Novo Nordisk A/S

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的イニシアティブ

9.4.2. イーライリリー・アンド・カンパニー

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的イニシアティブ

9.4.3. サノフィ

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的イニシアティブ

9.4.4. バイオコン・リミテッド

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的イニシアティブ

9.4.5. Wockhardt

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的イニシアティブ

9.4.6. Boehringer Ingelheim International GmbH

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的イニシアティブ

9.4.7. Julphar

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的イニシアティブ

9.4.8. United Laboratories International Holdings Limited

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的イニシアティブ

9.4.9. Tonghua Dongbao Pharmaceutical Co. Ltd.

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的イニシアティブ

表一覧

表 1. 二次情報源一覧

表 2. 略語一覧

表 3. 二次情報源一覧

表 4. 略語一覧

表 5. 製品別、2018年~2030年の北米インスリン市場予測(単位:百万米ドル)

表6. 北米インスリン市場予測、用途別、2018年~2030年(百万米ドル)

表7. 北米インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表8. 北米インスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表9:米国インスリン市場予測、製品別、2018年~2030年(百万米ドル)

表10:米国インスリン市場予測、用途別、2018年~2030年(百万米ドル)

表11:米国インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表12. 米国インスリン市場予測、2018年~2030年(流通チャネル別、単位:百万米ドル)

表13. カナダインスリン市場予測、2018年~2030年(製品別、単位:百万米ドル)

表14. カナダインスリン市場予測、2018年~2030年(用途別、単位:百万米ドル)

表15. カナダインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表16. カナダインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表17. ヨーロッパインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表18. ヨーロッパのインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表19. ヨーロッパのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表20. ヨーロッパのインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表21. 英国インスリン市場予測、製品別、2018年~2030年(百万米ドル)

表22. 英国インスリン市場予測、用途別、2018年~2030年(百万米ドル)

表23. 英国インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表24. 英国インスリン市場予測、2018年~2030年(流通チャネル別、単位:百万米ドル)

表25. ドイツインスリン市場予測、2018年~2030年(製品別、単位:百万米ドル)

表26. ドイツインスリン市場予測、2018年~2030年(用途別、単位:百万米ドル)

表27. ドイツのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表28. ドイツのインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表29. フランスのインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表30. フランス インスリン市場予測 用途別 2018年~2030年(百万米ドル)

表31. フランス インスリン市場予測 種類別 2018年~2030年(百万米ドル)

表32. フランス インスリン市場予測 流通チャネル別 2018年~2030年(百万米ドル)

表33. イタリアのインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表34. イタリアのインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表35. イタリアのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表36. イタリアのインスリン市場予測、2018年~2030年(流通チャネル別、単位:百万米ドル)

表37. スペインのインスリン市場予測、2018年~2030年(製品別、単位:百万米ドル)

表38. スペインのインスリン市場予測、2018年~2030年(用途別、単位:百万米ドル)

表39. スペインのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表40. スペインのインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表41. アジア太平洋地域のインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表42. アジア太平洋地域インスリン市場予測、用途別、2018年~2030年(百万米ドル)

表43. アジア太平洋地域インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表44. アジア太平洋地域インスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表45. 日本インスリン市場予測、製品別、2018年~2030年(百万米ドル)

表46. 日本インスリン市場予測、用途別、2018年~2030年(百万米ドル)

表47. 日本インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表48. 日本インスリン市場予測、2018年~2030年(USD Million)流通チャネル別

表49. 中国インスリン市場予測、2018年~2030年(USD Million)製品別

表50. 中国インスリン市場予測、2018年~2030年(USD Million)用途別

表51. 中国インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表52. 中国インスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表53. インドインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表54. インドインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表55. インドインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表56. インドインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表57. オーストラリアのインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表58. オーストラリアのインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表59. オーストラリアのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表60. オーストラリアのインスリン市場予測、2018年~2030年(流通チャネル別、単位:百万米ドル)

表61. 韓国のインスリン市場予測、2018年~2030年(製品別、単位:百万米ドル)

表62. 韓国のインスリン市場予測、2018年~2030年(用途別、単位:百万米ドル)

表63. 韓国インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表64. 韓国インスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表65. 中南米インスリン市場予測、製品別、2018年~2030年(百万米ドル)

表66. 中南米インスリン市場予測、用途別、2018年~2030年(百万米ドル)

表67. 中南米インスリン市場予測、種類別、2018年~2030年(百万米ドル)

表68. 中南米インスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表69. ブラジル インスリン市場予測 製品別 2018年~2030年(百万米ドル)

表70. ブラジル インスリン市場予測 用途別 2018年~2030年(百万米ドル)

表71. ブラジル インスリン市場予測 種類別 2018年~2030年(百万米ドル)

表72. ブラジル インスリン市場予測 流通チャネル別 2018年~2030年 (百万米ドル)

表73. メキシコ インスリン市場予測 製品別 2018年~2030年 (百万米ドル)

表74. メキシコ インスリン市場予測 用途別 2018年~2030年 (百万米ドル)

表75. メキシコのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表76. メキシコのインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表77. アルゼンチンのインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表78. アルゼンチンインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表79. アルゼンチンインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表80. アルゼンチンインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表81. 中東・アフリカのインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表82. 中東・アフリカのインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表83. 中東・アフリカのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表84. 中東・アフリカのインスリン市場予測、2018年~2030年(単位:百万米ドル)

表85. 南アフリカのインスリン市場予測、2018年~2030年(単位:百万米ドル)

表86. 南アフリカのインスリン市場予測、2018年~2030年(単位:百万米ドル)

表87. 南アフリカのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表88. 南アフリカのインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表89. サウジアラビアのインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表90. サウジアラビアのインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表91. サウジアラビアのインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表92. サウジアラビアのインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表93. UAEインスリン市場予測、製品別、2018年~2030年(百万米ドル)

表94. UAEインスリン市場予測、用途別、2018年~2030年(百万米ドル)

表95. UAEインスリン市場予測、種類別、2018年~2030年(百万米ドル)

表96. UAEインスリン市場予測、流通チャネル別、2018年~2030年(百万米ドル)

表97. 主要販売業者の一覧

図表一覧

図1. 市場調査のアプローチ

図2. バリューチェーンに基づく規模の算出と予測

図3. 市場の策定と検証

図4. インスリン市場のセグメンテーション

図5. 市場推進要因の分析(現在および今後の影響

図6 市場抑制要因の分析(現在および将来への影響

図7 因子別(政治・法律、経済、技術)のSWOT分析

図8 ポーターの5つの力分析

図9 世界のインスリン市場:製品種類別の見通しと主な要点

図10 世界のインスリン市場:製品種類別の動きの分析

図11 速効型インスリン市場の推計および予測、2018年~2030年(百万米ドル

図12 長時間作用型インスリン市場の推計および予測、2018年~2030年(百万米ドル

図13 混合型インスリン市場の推計および予測、2018年~2030年(百万米ドル

図14 バイオシミラー市場の推計および予測、2018年~2030年(百万米ドル)

図15 その他市場の推計および予測、2018年~2030年(百万米ドル)

図16 世界のインスリン市場:種類別見通しと主な要点

図17 世界のインスリン市場:種類別動向分析

図18 ヒトインスリン市場予測、2018年~2030年(百万米ドル)

図19 インスリンアナログ市場予測、2018年~2030年(百万米ドル)

図20 世界のインスリン市場:用途別タイプの見通しと主な要点

図21 世界のインスリン市場:用途別タイプの動きの分析

図22 1型糖尿病市場予測、2018年~2030年

図23 2型糖尿病市場予測、2018年~2030年

図24 世界のインスリン市場:流通チャネルの見通しと主要な要点

図25 世界のインスリン市場:流通チャネルの動きの分析

図26 病院薬局市場の予測と見通し、2018年~2030年(百万米ドル

図27 小売薬局市場の予測と見通し、2018年~2030年(百万米ドル

図28 その他市場の予測と見通し、2018年~2030年(百万米ドル

図29 北米インスリン市場予測、2018年~2030年(百万米ドル)

図30 アメリカインスリン市場予測、2018年~2030年(百万米ドル)

図31 カナダインスリン市場予測、2018年~2030年(百万米ドル)

図32 メキシコ インスリン市場予測、2018年~2030年(百万米ドル)

図33 ヨーロッパ インスリン市場予測、2018年~2030年(百万米ドル)

図34 英国 インスリン市場予測、2018年~2030年(百万米ドル)

図35 ドイツ インスリン市場予測、2018年~2030年(百万米ドル)

図36 フランス インスリン市場予測、2018年~2030年(百万米ドル)

図37 イタリア インスリン市場予測、2018年~2030年(百万米ドル)

図38 スペイン インスリン市場予測、2018年~2030年(百万米ドル)

図39 デンマーク インスリン市場予測、2018年~2030年(百万米ドル)

図40 スウェーデン インスリン市場予測、2018年~2030年(百万米ドル)

図41 ノルウェー インスリン市場予測、2018年~2030年(百万米ドル)

図42 アジア太平洋 インスリン市場予測、2018年~2030年(百万米ドル)

図43 日本 インスリン市場予測、2018年~2030年(百万米ドル)

図44 中国インスリン市場予測、2018年~2030年(百万米ドル)

図45 インドインスリン市場予測、2018年~2030年(百万米ドル)

図46 オーストラリアインスリン市場予測、2018年~2030年(百万米ドル)

図47 タイ インスリン市場予測、2018年~2030年(百万米ドル)

図48 韓国 インスリン市場予測、2018年~2030年(百万米ドル)

図49 中南米 インスリン市場予測、2018年~2030年(百万米ドル)

図50 ブラジル インスリン市場予測、2018年~2030年(百万米ドル)

図51 アルゼンチン インスリン市場予測、2018年~2030年(百万米ドル)

図52 中東・アフリカ インスリン市場予測、2018年~2030年(百万米ドル)

図53 南アフリカ インスリン市場予測、2018年~2030年(百万米ドル)

図54 サウジアラビア インスリン市場予測、2018年~2030年(百万米ドル)

図55 UAE インスリン市場予測、2018年~2030年(百万米ドル)

図56 クウェート インスリン市場予測、2018年~2030年(百万米ドル)

図57 新興企業/破壊者/イノベーターの主要企業一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/