1. 方法論および範囲

1.1. 調査方法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 製品種類別抜粋

3.2. カテゴリー別抜粋

3.3. 用途別抜粋

3.4. エンドユーザー別抜粋

4. ダイナミクス

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. 低侵襲手術に対する需要の高まりと

4.1.1.2. XX

4.1.2. 抑制要因

4.1.2.1. 政府による厳しい規制

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 特許分析

5.5. 規制分析

5.6. SWOT分析

5.7. 未充足ニーズ

6. 製品種類別

6.1. はじめに

6.1.1. 分析および前年比成長率(%)の種類別

6.1.2. 市場魅力度指数(種類別

6.2. 携帯用機器*

6.2.1. はじめに

6.2.2. 市場規模分析および前年比成長率(%)

6.2.3. 鉗子

6.2.4. 鉗子

6.2.5. はさみ

6.2.6. メス

6.2.7. 拡張器

6.2.8. 鉗子

6.2.9. 補助器具

6.3. 腹腔鏡器具

6.3.1. トロッカーおよびアクセス器具

6.3.2. 腹腔鏡

6.4. 電気手術機器

6.5. 創傷閉鎖機器

6.5.1. 縫合糸

6.5.2. ステープラー

6.6. その他

7. 分類別

7.1. はじめに

7.1.1. 分類別市場規模分析および前年比成長率分析(%)

7.1.2. 市場魅力度指数、用途別

7.2. 再使用可能な手術用機器*

7.2.1. はじめに

7.2.2. 市場規模分析および前年比成長率分析(%)

7.3. 使い捨て可能な手術用機器

8. 用途別

8.1. はじめに

8.1.1. 用途別市場規模分析および前年比成長率(%)、用途別

8.1.2. 用途別市場魅力度指数、用途別

8.2. 婦人科および泌尿器科*

8.2.1. 概要

8.2.2. 市場規模分析および前年比成長率(%)、用途別

8.3. 循環器科

8.4. 整形外科

8.5. 神経科

8.6. その他

9. エンドユーザー別

9.1. はじめに

9.1.1. エンドユーザー別市場規模分析および前年比成長率(%)

9.1.2. エンドユーザー別市場魅力度指数

9.2. 病院 *

9.2.1. はじめに

9.2.2. 市場規模分析および前年比成長率分析(%)

9.3. 専門クリニック

9.4. 外来外科センター

9.5. その他

10. 競合状況

10.1. 競合シナリオ

10.2. 市場ポジショニング/シェア分析

10.3. 合併・買収分析

11. 企業プロフィール

Olympus

Terumo Corporation

B. Braun SE

MedtronicCONMED Corporation.

Smith+Nephew

Johnson & Johnson Services, Inc.

Boston Scientific Corporation

Stryker

Aspen Surgical Products, Inc.

リストは網羅的なものではありません。

12. 付録

12.1. 弊社およびサービスについて

12.2. お問い合わせ

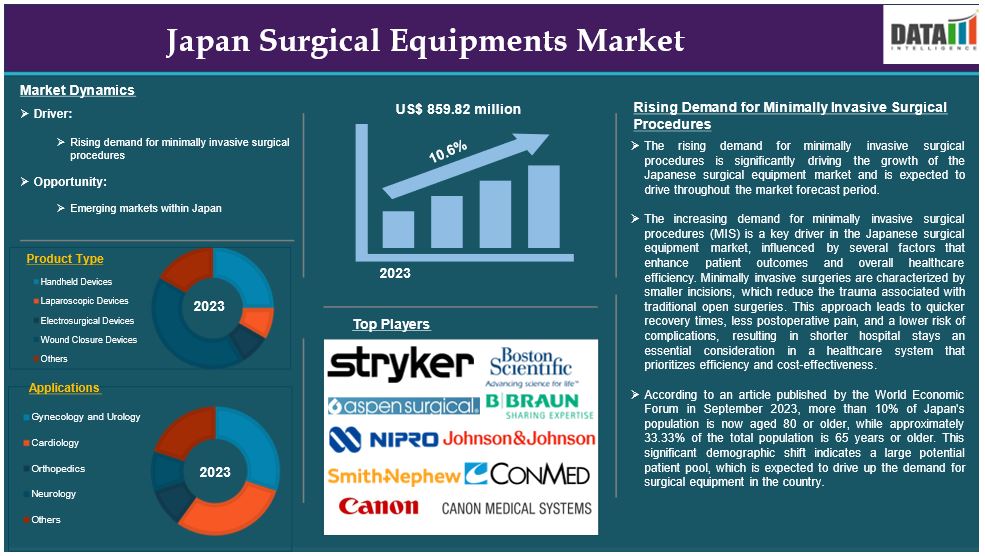

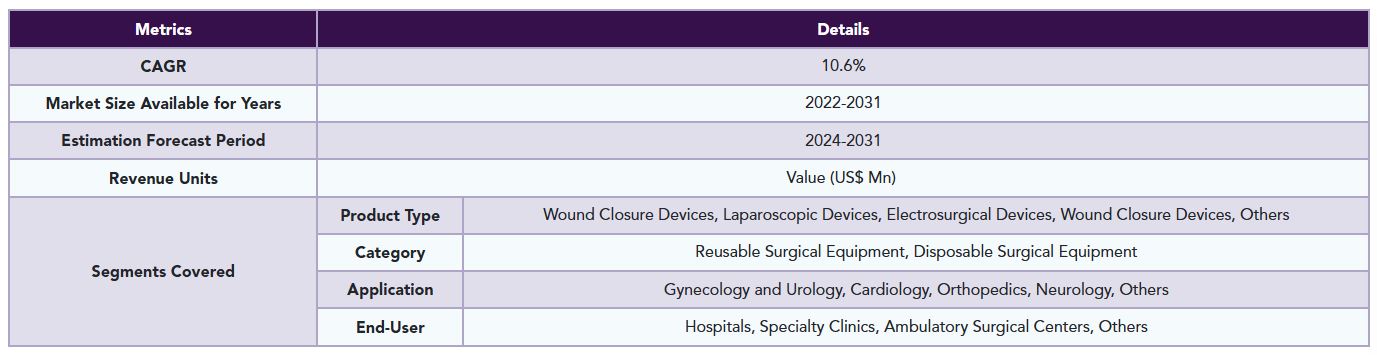

The Japan surgical equipments market reached US$ 859.82 million in 2023 and is expected to reach US$ 1,723.48 million by 2031, growing at a CAGR of 10.6 % during the forecast period 2024-2031.

The Japan surgical equipment market includes a wide variety of devices and instruments that are critical for performing surgical procedures across multiple medical specialties. This market is characterized by several key categories of products. Handheld instruments, such as forceps, scissors, scalpels, retractors, dilators, graspers, and auxiliary tools, form the backbone of surgical operations. These instruments are essential for tasks like grasping tissues, making precise cuts, and providing visibility during surgery. Additionally, electrosurgical devices play a vital role by using electrical energy to cut and coagulate tissue, which helps minimize blood loss and enhances precision during procedures.

Furthermore, the market features laparoscopic tools, specifically designed for minimally invasive surgeries. Instruments like trocars and laparoscopes allow surgeons to perform operations through small incisions, leading to quicker recovery times and reduced postoperative pain for patients. Lastly, wound closure devices, including sutures and staplers, are crucial for effectively closing incisions or wounds after surgery, ensuring proper healing. The combination of these diverse product types underscores the importance of the surgical equipment market in facilitating both traditional and minimally invasive surgical techniques, ultimately improving patient outcomes in Japan's healthcare system. These factors have driven Japan surgical equipments market expansion.

Market Dynamics: Drivers & Restraints

Rising Demand for Minimally Invasive Surgical Procedures

The rising demand for minimally invasive surgical procedures is significantly driving the growth of the Japan surgical equipments market and is expected to drive throughout the market forecast period.

The increasing demand for minimally invasive surgical procedures (MIS) is a key driver in the Japan surgical equipment market, influenced by several factors that enhance patient outcomes and overall healthcare efficiency. Minimally invasive surgeries are characterized by smaller incisions, which reduce the trauma associated with traditional open surgeries. This approach leads to quicker recovery times, less postoperative pain, and a lower risk of complications, resulting in shorter hospital stays an essential consideration in a healthcare system that prioritizes efficiency and cost-effectiveness.

According to an article published by the World Economic Forum in September 2023, more than 10% of Japan's population is now aged 80 or older, while approximately 33.33% of the total population is 65 years or older. This significant demographic shift indicates a large potential patient pool, which is expected to drive up the demand for surgical equipment in the country.

In Japan, the aging population significantly contributes to the rising preference for MIS, as older individuals are more likely to require surgical interventions for chronic conditions. Approximately 33% of the population is aged 65 or older, creating a substantial demand for effective yet less invasive surgical solutions. Additionally, advancements in surgical technologies, such as robotic-assisted systems and enhanced imaging techniques, further support this trend by improving precision and outcomes during surgeries. As healthcare providers increasingly adopt these innovative techniques, the demand for specialized surgical equipment tailored for minimally invasive procedures is expected to rise, driving growth in the market. This shift not only reflects evolving surgical practices but also aligns with broader healthcare goals aimed at enhancing patient care while managing costs effectively.

Furthermore, key players in the industry product launches that would drive this Japan surgical equipment market growth. For instance, in February 2022, Smith & Nephew introduced the CORI Surgical System in Japan marking a significant leap forward in the surgical devices sector, especially for knee arthroplasty procedures. This innovative product aims to improve surgical accuracy and enhance patient outcomes, aligning with the increasing trend toward minimally invasive surgical techniques.

Also, in September 2022, Olympus Corporation launched the VISERA ELITE III, a cutting-edge surgical visualization platform tailored to meet the needs of healthcare professionals (HCPs) involved in endoscopic procedures across various medical disciplines. This innovative system is designed to enhance the capabilities of minimally invasive surgeries, such as laparoscopic colectomy and laparoscopic cholecystectomy, by integrating multiple advanced imaging functions into a single platform.

Moreover, the rising demand for emerging markets within Japan contributes to Japan surgical equipment market expansion.

Stringent Government Regulations

Stringent government regulations act as a significant constraint in the Japan surgical equipment market, influencing the development, approval, and marketing of medical devices. The regulatory framework is governed by the Pharmaceutical and Medical Devices Agency (PMDA) and the Ministry of Health, Labor, and Welfare (MHLW), which enforce rigorous standards to ensure the safety and efficacy of medical products before they can be marketed.

The pathway to obtaining approval for surgical equipment in Japan is intricate and can be time-consuming. Medical devices are categorized into four classes based on their associated risk levels (Class I to Class IV), with higher-risk devices undergoing more stringent evaluations. For instance, Class IV devices, which present the highest risk to patients, must pass a thorough assessment by the PMDA before market entry. This complexity can lead to delays in product launches and increased costs for manufacturers.

Foreign companies seeking to sell their devices in Japan must secure a Foreign Manufacturer Registration (FMR) certificate. This process entails comprehensive documentation and compliance with local regulations, which can be particularly challenging for those unfamiliar with Japan's regulatory landscape. Furthermore, all submitted documents must be translated into Japanese, adding another layer of complexity. Thus, the above factors could be limiting the Japan surgical equipments market's potential growth.

Segment Analysis

The Japan surgical equipments market is segmented based on product type, category, application, and end-user.

Product Type:

The wound closure devices segment is expected to dominate the Japan surgical equipments market share

The wound closure devices segment holds a major portion of the Japan surgical equipments market share and is expected to continue to hold a significant portion of the Japan surgical equipments market share during the forecast period.

The wound closure devices segment within the Japanese surgical equipment market is vital for ensuring effective surgical outcomes by properly closing incisions and wounds. This segment primarily consists of surgical sutures and staplers, both of which are crucial for facilitating healing and minimizing complications after surgery.

Surgical sutures are threads used to stitch tissues together following an incision or injury. They are available in various types, including absorbable and non-absorbable materials, enabling surgeons to select the most suitable option based on the specific needs of the procedure and the patient's condition. Sutures are widely utilized across multiple surgical specialties, such as general surgery, orthopedic surgery, and gynecology.

Furthermore, key player's strategies such as partnerships and collaborations would drive this segment growth in the Japan surgical equipments market growth. For instnace, in August 2023, Asensus Surgical, Inc. announced a significant partnership with First Towakai Hospital to lease and utilize its Senhance Surgical System in their urology and gynecology centers, as well as the gastroenterology department. This collaboration highlights the growing trend of integrating advanced robotic surgical systems into healthcare facilities to enhance surgical capabilities and patient outcomes.

Also, in January 2023, MiMedx Group, Inc. announced an exclusive distribution agreement with Gunze Medical Limited, a subsidiary of Gunze Limited, to facilitate the sales of its product EPIFIX in Japan. This partnership is significant as Gunze Medical is a prominent distributor of medical products used in various wound and surgical settings, including bioabsorbable devices and materials such as sutures and sheet products. These factors have solidified the segment's position in the Japan surgical equipments market.

Competitive Landscape

The major players in the Japan surgical equipments market include Olympus, Terumo Corporation, B. Braun SE, Medtronic, CONMED Corporation., Smith+Nephew, Johnson & Johnson Services, Inc., Boston Scientific Corporation, Stryker, and Aspen Surgical Products, Inc. among others.

Key Developments

• In September 2024, Olympus Corporation announced the launch of its new 4K camera head, designated CH-S700-08-LB, specifically designed for endoscopic urology and gynecology procedures. This product is compatible with the VISERA ELITE III video system center, which is a comprehensive platform for surgical endoscopy. The camera head will initially be introduced in Europe and is set to launch in Japan, Hong Kong, and Singapore, pending compliance with local regulations.

Why Purchase the Report?

• Pipeline & Innovations: Reviews ongoing clinical trials, and product pipelines, and forecasts upcoming advancements in medical devices and pharmaceuticals.

• Product Performance & Market Positioning: Analyzes product performance, market positioning, and growth potential to optimize strategies.

• Real-World Evidence: Integrates patient feedback and data into product development for improved outcomes.

• Physician Preferences & Health System Impact: Examines healthcare provider behaviors and the impact of health system mergers on adoption strategies.

• Market Updates & Industry Changes: Covers recent regulatory changes, new policies, and emerging technologies.

• Competitive Strategies: Analyzes competitor strategies, market share, and emerging players.

• Pricing & Market Access: Reviews pricing models, reimbursement trends, and market access strategies.

• Market Entry & Expansion: Identifies optimal strategies for entering new markets and partnerships.

• Regional Growth & Investment: Highlights high-growth regions and investment opportunities.

• Supply Chain Optimization: Assesses supply chain risks and distribution strategies for efficient product delivery.

• Sustainability & Regulatory Impact: Focuses on eco-friendly practices and evolving regulations in healthcare.

• Post-market Surveillance: Uses post-market data to enhance product safety and access.

• Pharmacoeconomics & Value-Based Pricing: Analyzes the shift to value-based pricing and data-driven decision-making in R&D.

The Japan surgical equipment’s market report delivers a detailed analysis with 40+ key tables, more than 30 visually impactful figures, and 176 pages of expert insights, providing a complete view of the market landscape.

Target Audience 2023

• Manufacturers: Pharmaceutical, Medical Device, Biotech Companies, Contract Manufacturers, Distributors, Hospitals.

• Regulatory & Policy: Compliance Officers, Government, Health Economists, Market Access Specialists.

• Category & Innovation: AI/Robotics Providers, R&D Professionals, Clinical Trial Managers, Pharmacovigilance Experts.

• Investors: Healthcare Investors, Venture Fund Investors, Pharma Marketing & Sales.

• Consulting & Advisory: Healthcare Consultants, Industry Associations, Analysts.

• Supply Chain: Distribution and Supply Chain Managers.

• Consumers & Advocacy: Patients, Advocacy Groups, Insurance Companies.

• Academic & Research: Academic Institutions.

Table of Contents

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Product Type

3.2. Snippet by Category

3.3. Snippet by Application

3.4. Snippet by End-User

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Rising Demand for Minimally Invasive Surgical Procedures and

4.1.1.2. XX

4.1.2. Restraints

4.1.2.1. Stringent Government Regulations

4.1.3. Opportunity

4.1.4. Impact Analysis

5. Industry Analysis

5.1. Porter’s Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Patent Analysis

5.5. Regulatory Analysis

5.6. SWOT Analysis

5.7. Unmet Needs

6. By Product Type

6.1. Introduction

6.1.1. Analysis and Y-o-Y Growth Analysis (%), By Product Type

6.1.2. Market Attractiveness Index, By Product Type

6.2. Handheld Devices*

6.2.1. Introduction

6.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

6.2.3. Forceps

6.2.4. Scissors

6.2.5. Scalpels

6.2.6. Retractors

6.2.7. Dilators

6.2.8. Graspers

6.2.9. Auxiliary instruments

6.3. Laparoscopic Devices

6.3.1. Trocars and access devices

6.3.2. Laparoscopes

6.4. Electrosurgical Devices

6.5. Wound Closure Devices

6.5.1. Sutures

6.5.2. Staplers

6.6. Others

7. By Category

7.1. Introduction

7.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Category

7.1.2. Market Attractiveness Index, By Category

7.2. Reusable Surgical Equipment*

7.2.1. Introduction

7.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

7.3. Disposable Surgical Equipment

8. By Application

8.1. Introduction

8.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Application

8.1.2. Market Attractiveness Index, By Application

8.2. Gynecology and Urology*

8.2.1. Introduction

8.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

8.3. Cardiology

8.4. Orthopedics

8.5. Neurology

8.6. Others

9. By End-User

9.1. Introduction

9.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

9.1.2. Market Attractiveness Index, By End-User

9.2. Hospitals *

9.2.1. Introduction

9.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

9.3. Specialty Clinics

9.4. Ambulatory Surgical Centers

9.5. Others

10. Competitive Landscape

10.1. Competitive Scenario

10.2. Market Positioning/Share Analysis

10.3. Mergers and Acquisitions Analysis

11. Company Profiles

11.1. Olympus*

11.1.1. Company Overview

11.1.2. Product Portfolio and Description

11.1.3. Financial Overview

11.1.4. Key Developments

11.2. Terumo Corporation

11.3. B. Braun SE

11.4. Medtronic

11.5. CONMED Corporation.

11.6. Smith+Nephew

11.7. Johnson & Johnson Services, Inc.

11.8. Boston Scientific Corporation

11.9. Stryker

11.10. Aspen Surgical Products, Inc.

LIST NOT EXHAUSTIVE

12. Appendix

12.1. About Us and Services

12.2. Contact Us

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/