1. 調査手法および範囲

1.1. 調査手法

1.2. 調査目的およびレポートの範囲

2. 定義および概要

3. エグゼクティブサマリー

3.1. 手順別抜粋

3.2. 製品種類別抜粋

3.3. エンドユーザー別抜粋

4. ダイナミクス

4.1. 影響因子

4.1.1. 推進要因

4.1.1.1. 高齢者人口の増加

4.1.1.2. 低侵襲処置の進歩

4.1.2. 阻害要因

4.1.2.1. 血管手術&血管内治療に伴う高コスト

4.1.3. 機会

4.1.4. 影響分析

5. 産業分析

5.1. ポーターのファイブフォース分析

5.2. サプライチェーン分析

5.3. 価格分析

5.4. 特許分析

5.5. 規制分析

5.6. SWOT分析

5.7. 未充足ニーズ

6. 手技別

6.1. はじめに

6.1.1. 市場規模分析および前年比成長率分析(%)、手技別

6.1.2. 市場魅力度指数、手技別

6.2. 動脈瘤修復*

6.2.1. はじめに

6.2.2. 市場規模分析および前年比成長率分析(%)

6.3. バイパス手術

6.4. 頸動脈血管形成術およびステント留置術

6.5. 血管内修復術

6.6. その他

7. 製品種類別

7.1. はじめに

7.1.1. 製品種類別市場規模分析および前年比成長率(%)

7.1.2. 製品種類別市場魅力度指数

7.2. ステントおよびステントグラフト*

7.2.1. イントロダクション

7.2.2. 市場規模分析および前年比成長率分析(%)

7.3. 血管内ツール

7.4. はさみおよび鉗子

7.5. ニードルホルダー

7.6. その他

8. エンドユーザー別

8.1. イントロダクション

8.1.1. エンドユーザー別市場規模分析および前年比成長率(%)

8.1.2. エンドユーザー別市場魅力度指数

8.2. 病院*

8.2.1. 概要

8.2.2. 市場規模分析および前年比成長率(%)

8.3. 病院

8.4. 外科センター

8.5. 学術・研究機関

8.6. その他

9. 競合状況

9.1. 競合シナリオ

9.2. 市場ポジショニング/シェア分析

9.3. 合併・買収分析

10. 企業プロフィール

Terumo Corporation

Olympus Corporation

FUJIFILM Holdings Corporation

Mizuho Medical Co., Ltd.

Nipro Corporation

Shimadzu Corporation

SB-KAWASUMI LABORATORIES, INC.

ASAHI INTECC CO., LTD.

Medtronic plc

Boston Scientific Corporation

リストは網羅的なものではありません。

11. 付録

11.1. 当社およびサービスについて

11.2. お問い合わせ

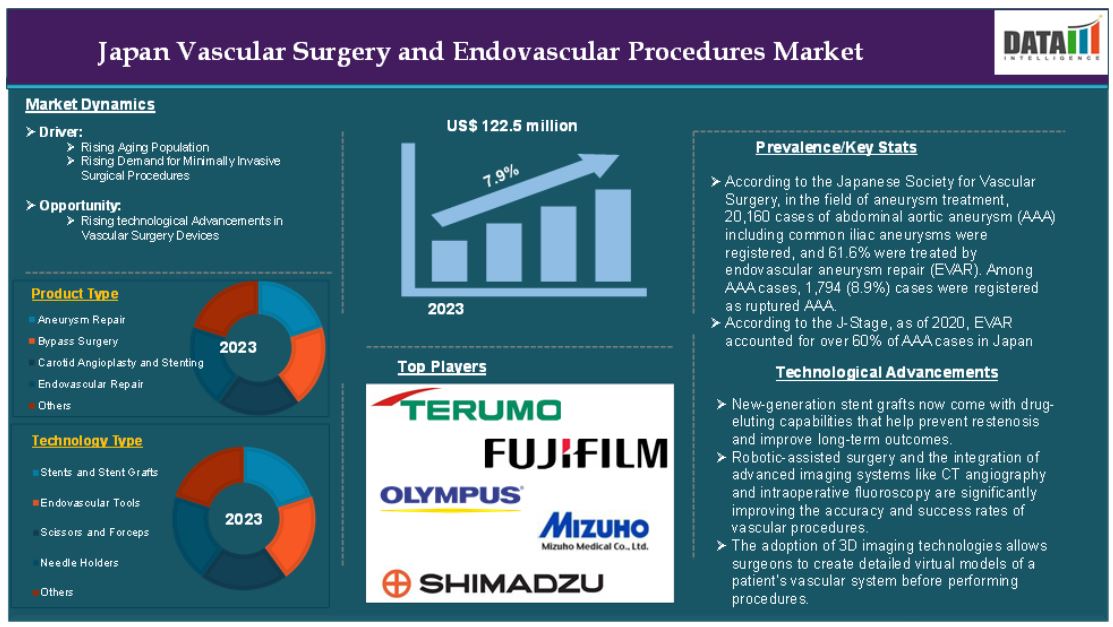

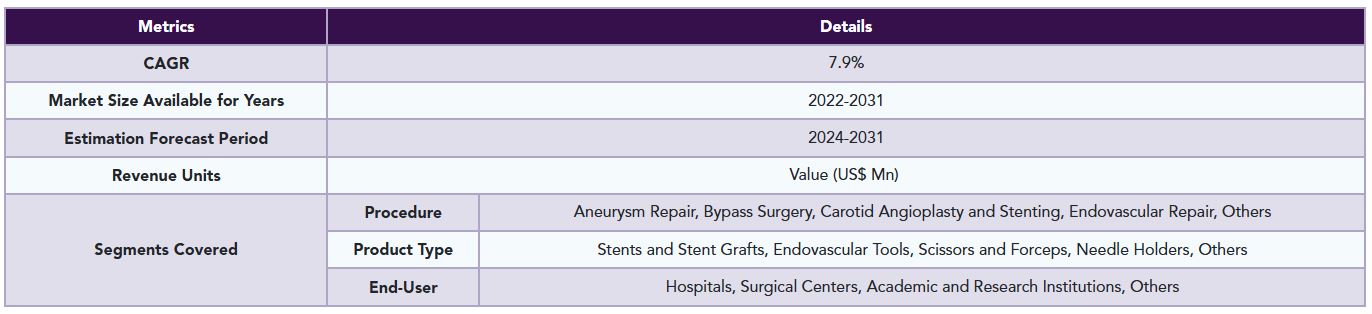

The Japan vascular surgery and endovascular procedures market reached US$ 122.5 million in 2023 and is expected to reach US$ 224.0 million by 2031, growing at a CAGR of 7.9% during the forecast period 2024-2031.

Vascular surgery is a medical specialty focused on diagnosing and treating diseases and conditions affecting the vascular system, which includes arteries, veins, and lymphatic vessels. These structures are essential for circulating blood and lymph throughout the body. Vascular surgeons perform both traditional open surgeries and minimally invasive procedures to restore blood flow or remove blockages in the vessels. Endovascular procedures are minimally invasive techniques used to treat vascular conditions through small punctures or incisions. These procedures involve the use of catheters, wires, and other devices guided through blood vessels to perform treatments without the need for open surgery.

The market demand for vascular surgery and endovascular procedures in Japan has been growing steadily, driven by factors such as the aging population, rising prevalence of vascular diseases, and advancements in minimally invasive technologies. For instance, according to the Japanese Society for Vascular Surgery, in the field of aneurysm treatment, 20,160 cases of abdominal aortic aneurysm (AAA) including common iliac aneurysms were registered, and 61.6% were treated by endovascular aneurysm repair (EVAR). Among AAA cases, 1,794 (8.9%) cases were registered as ruptured AAA.

Market Dynamics: Drivers & Restraints

Rising aging population

The rising aging population is significantly driving the Japan vascular surgery and endovascular procedures market and is expected to drive the market over the forecast period. As the proportion of elderly people continues to rise, there is an increased prevalence of vascular diseases, which are more common among older individuals. This demographic shift is significantly impacting the demand for both traditional vascular surgery and minimally invasive endovascular treatments.

As people age, they are more susceptible to conditions like peripheral arterial disease (PAD), aortic aneurysms, varicose veins, and stroke all of which often require vascular interventions. For instance, according to the World Economic Forum, Japan is getting ever greyer. More than 1 in 10 people in the country are now aged 80 or older. Almost a third of its population is over 65 – an estimated 36.23 million. Stroke risk rises with age, particularly due to carotid artery disease, which is a common vascular condition in older people

High cost associated with vascular surgery and endovascular procedures

The high cost associated with vascular surgery and endovascular procedures is expected to hamper the growth of the market over the forecast period. Endovascular Devices such as stents, grafts, and coils are expensive to manufacture and use.

The cost of Endovascular Aneurysm Repair (EVAR), which requires specialized grafts and imaging equipment, can be significantly higher than traditional surgery. For instance, according to the Oxford Academy, the average medical cost for EVAR was 35,2000 Japanese Yen per patient.

Additionally, according to a study conducted by the National Institute of Health, the mean costs for open surgical repair (OR) versus EVAR were as follows, Diagnosis Procedure Combination (DPC) ¥632,370 versus ¥490,050, respectively, which was significant; anesthesia, ¥123,540 versus ¥86,220, respectively and materials, ¥257,770 versus ¥2,113,280, respectively. Thus, the mean total cost was ¥1,825,830 versus ¥3,159,270 for open repair and EVAR, respectively.

Segment Analysis

The Japan vascular surgery and endovascular procedures market is segmented based on procedure, product type and end-user.

Procedure:

The endovascular repair segment is expected to dominate the Japan vascular surgery and endovascular procedures market share

The endovascular repair segment holds a major portion of the Japan vascular surgery and endovascular procedures market share and is expected to continue to hold a significant portion of the market share over the forecast period. Endovascular repair involves the use of minimally invasive techniques to treat vascular conditions such as abdominal aortic aneurysms (AAA) and peripheral arterial disease (PAD). These procedures use small incisions or punctures, making them far less invasive than traditional open surgery.

The demand for EVAR has surged in Japan as patients prefer less invasive procedures that offer faster recovery times and shorter hospital stays. For instance, according to the J-Stage, as of 2020, EVAR accounted for over 60% of AAA cases in Japan, indicating its dominance in the treatment of aneurysms.

Endovascular repair has benefited from technological innovations in medical devices, imaging, and procedural techniques. The introduction of advanced stents, drug-eluting balloons and robotic-assisted navigation has made endovascular repair even more efficient, safe, and accessible. This has contributed to the widespread adoption of these procedures across Japan.

Competitive Landscape

The major Japan players in the vascular surgery and endovascular procedures market include Terumo Corporation, Olympus Corporation, FUJIFILM Holdings Corporation, Mizuho Medical Co., Ltd., Nipro Corporation, Shimadzu Corporation, SB-KAWASUMI LABORATORIES, INC., ASAHI INTECC CO., LTD., Medtronic plc, Boston Scientific Corporation and among others.

Why Purchase the Report?

• Pipeline & Innovations: Reviews ongoing clinical trials, product pipelines, and forecasts upcoming advancements in medical devices and pharmaceuticals.

• Product Performance & Market Positioning: Analyzes product performance, market positioning, and growth potential to optimize strategies.

• Real-World Evidence: Integrates patient feedback and data into product development for improved outcomes.

• Physician Preferences & Health System Impact: Examines healthcare provider behaviors and the impact of health system mergers on adoption strategies.

• Market Updates & Industry Changes: Covers recent regulatory changes, new policies, and emerging technologies.

• Competitive Strategies: Analyzes competitor strategies, market share, and emerging players.

• Pricing & Market Access: Reviews pricing models, reimbursement trends, and market access strategies.

• Market Entry & Expansion: Identifies optimal strategies for entering new markets and partnerships.

• Regional Growth & Investment: Highlights high-growth regions and investment opportunities.

• Supply Chain Optimization: Assesses supply chain risks and distribution strategies for efficient product delivery.

• Sustainability & Regulatory Impact: Focuses on eco-friendly practices and evolving regulations in healthcare.

• Post-market Surveillance: Uses post-market data to enhance product safety and access.

• Pharmacoeconomics & Value-Based Pricing: Analyzes the shift to value-based pricing and data-driven decision-making in R&D.

The Japan vascular surgery and endovascular procedures market report would provide approximately 39 tables, 31 figures and 197 pages.

Target Audience 2023

• Manufacturers: Pharmaceutical, Medical Device, Biotech Companies, Contract Manufacturers, Distributors, Hospitals.

• Regulatory & Policy: Compliance Officers, Government, Health Economists, Market Access Specialists.

• Technology & Innovation: AI/Robotics Providers, R&D Professionals, Clinical Trial Managers, Pharmacovigilance Experts.

• Investors: Healthcare Investors, Venture Fund Investors, Pharma Marketing & Sales.

• Consulting & Advisory: Healthcare Consultants, Industry Associations, Analysts.

• Supply Chain: Distribution and Supply Chain Managers.

• Consumers & Advocacy: Patients, Advocacy Groups, Insurance Companies.

• Academic & Research: Academic Institutions.

1. Methodology and Scope

1.1. Research Methodology

1.2. Research Objective and Scope of the Report

2. Definition and Overview

3. Executive Summary

3.1. Snippet by Procedure

3.2. Snippet by Product Type

3.3. Snippet by End-User

4. Dynamics

4.1. Impacting Factors

4.1.1. Drivers

4.1.1.1. Rising Aging Population

4.1.1.2. Advancements in Minimally Invasive Techniques

4.1.2. Restraints

4.1.2.1. High Cost Associated with Vascular Surgery and Endovascular Procedures

4.1.3. Opportunity

4.1.4. Impact Analysis

5. Industry Analysis

5.1. Porter’s Five Force Analysis

5.2. Supply Chain Analysis

5.3. Pricing Analysis

5.4. Patent Analysis

5.5. Regulatory Analysis

5.6. SWOT Analysis

5.7. Unmet Needs

6. By Procedure

6.1. Introduction

6.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Procedure

6.1.2. Market Attractiveness Index, By Procedure

6.2. Aneurysm Repair*

6.2.1. Introduction

6.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

6.3. Bypass Surgery

6.4. Carotid Angioplasty and Stenting

6.5. Endovascular Repair

6.6. Others

7. By Product Type

7.1. Introduction

7.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By Product Type

7.1.2. Market Attractiveness Index, By Product Type

7.2. Stents and Stent Grafts*

7.2.1. Introduction

7.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

7.3. Endovascular Tools

7.4. Scissors and Forceps

7.5. Needle Holders

7.6. Others

8. By End-User

8.1. Introduction

8.1.1. Market Size Analysis and Y-o-Y Growth Analysis (%), By End-User

8.1.2. Market Attractiveness Index, By End-User

8.2. Hospitals*

8.2.1. Introduction

8.2.2. Market Size Analysis and Y-o-Y Growth Analysis (%)

8.3. Hospitals

8.4. Surgical Centers

8.5. Academic and Research Institutions

8.6. Others

9. Competitive Landscape

9.1. Competitive Scenario

9.2. Market Positioning/Share Analysis

9.3. Mergers and Acquisitions Analysis

10. Company Profiles

10.1. Terumo Corporation*

10.1.1. Company Overview

10.1.2. Product Portfolio and Description

10.1.3. Financial Overview

10.1.4. Key Developments

10.2. Olympus Corporation

10.3. FUJIFILM Holdings Corporation

10.4. Mizuho Medical Co., Ltd.

10.5. Nipro Corporation

10.6. Shimadzu Corporation

10.7. SB-KAWASUMI LABORATORIES, INC.

10.8. ASAHI INTECC CO., LTD.

10.9. Medtronic plc

10.10. Boston Scientific Corporation

LIST NOT EXHAUSTIVE

11. Appendix

11.1. About Us and Services

11.2. Contact Us

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/