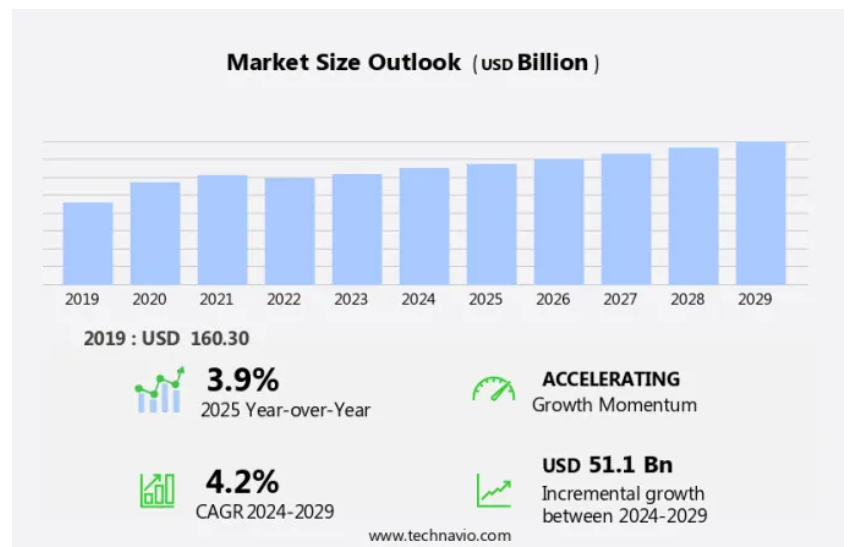

予測期間中の市場規模は?

- ロジスティクスのプロセスにおいて、市場は重要な要素であり、流通センターから顧客の玄関先や小売店への商品の輸送に重点が置かれています。eコマースやオンデマンドサービスの人気が高まるにつれ、消費者の期待はより迅速で便利な配送オプションへと変化しています。都市部の交通渋滞はラストマイル配送における大きな課題であり、企業にとって配送ルートの最適化と持続可能なソリューションの採用が不可欠となっています。二酸化炭素排出量の削減や交通渋滞の最小化など、持続可能性への配慮は、消費者と小売業者双方にとってますます重要なものとなっています。

- さらに、リアルタイムの追跡は、市場にとって重要な技術的洞察です。顧客に注文品の現在地や配達予定時間などの最新情報を提供することで、企業は顧客体験全体を向上させることができます。この透明性は信頼を築くだけでなく、顧客がその日の予定を立てるのにも役立ちます。ラストマイルの物流においては、最適化された配送ルートやモバイルアプリケーションなどの非自律型テクノロジーが重要な役割を果たします。これらのテクノロジーにより、企業は業務を合理化し、配送コストを削減し、配送の正確性を向上させることができます。また、実店舗を持つ小売業者も、オンラインとオフラインのチャネルを統合し、顧客にシームレスなショッピング体験を提供するオムニチャネル・リテーリングを取り入れています。

- また、自動運転車やドローンなどの自律型テクノロジーも市場で注目を集めています。これらのテクノロジーは、より迅速で効率的な配送と企業コストの削減を実現する可能性を秘めています。しかし、規制要件や社会の受容性といった課題もあります。ピアツーピアのマーケットプレイスは、市場で人気のトレンドとして台頭しています。これらのプラットフォームでは、個人が自家用車や余った時間を使って、他人のために商品の配送を行うことができます。このシェアリングエコノミーモデルは、輸送コストの削減と個人の副収入の機会創出に役立ちます。フードデリバリープラットフォームやクラウドキッチンも、市場における重要なプレーヤーです。

- さらに、これらのサービスは、利便性と柔軟性に対する高まる需要に応え、顧客がオンラインで食事を注文し、自宅の玄関先まで配達してもらうことを可能にしています。これらの企業にとって、ルート最適化は、時間通りにコスト効率よく配達を行うために不可欠です。交通の要所や倉庫はラストマイル配送の重要なインフラとなります。これらの施設により、企業は出荷物を集約し、ルートを最適化し、在庫を効率的に管理することができます。顧客の自宅や小売店など、配送先では、さまざまなニーズやスケジュールに対応するために、柔軟性と適応性のある配送ソリューションが必要です。

- 結論として、市場はダイナミックに変化し、進化を続けており、企業は変化する消費者ニーズ、都市部の交通渋滞、持続可能性への配慮に対応していく必要があります。リアルタイムの追跡やルート最適化などのテクノロジーの洞察を活用し、自動運転車やピアツーピアのマーケットプレイスなどの革新的なソリューションを取り入れることで、企業は今日の消費者の需要に応え、市場で競争力を維持することができます。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、以下のセグメントについて、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- サービス

- B2C

- B2B

- 用途

- FMCG

- Eコマース

- 小売

- その他

- テクノロジー

- 自律型

- 非自律型

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 北米

- カナダ

- アメリカ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- 中東・アフリカ

- 南アメリカ

- アジア太平洋地域

サービス別インサイト

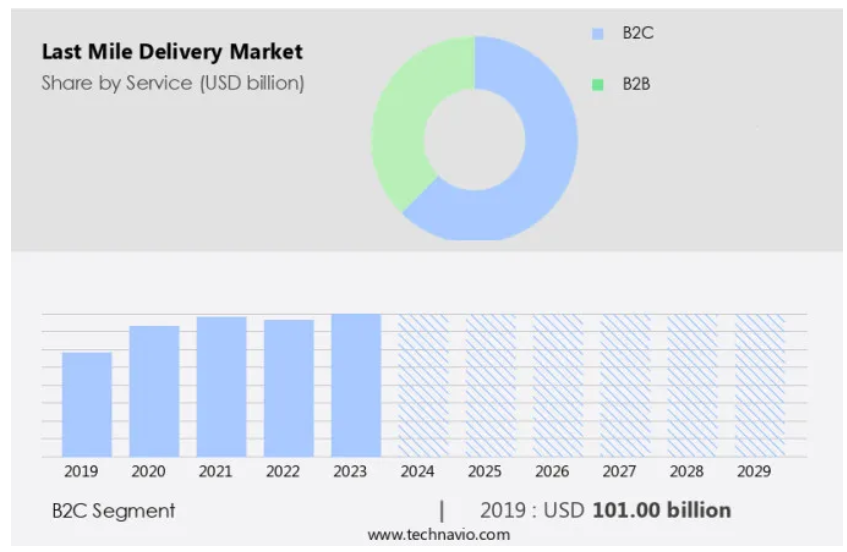

- B2Cセグメントは、予測期間中に大幅な成長が見込まれています。

B2Cコマースにおけるラストワンマイル配送とは、近隣の交通拠点から消費者の玄関先までの小包や商品の輸送を指します。ラストワンマイル配送の大部分は、消費者の自宅への直接配送です。B2B(企業間取引)のラストワンマイル配送とは対照的に、B2Cのラストワンマイル配送は主に小型軽量の商品の配送に重点を置いています。オンラインショッピングの増加傾向により、ラストワンマイル配送の重要性が大幅に高まっています。例えば、2012年から2021年の間に、アメリカの小売販売総額に占める電子商取引の割合は、第1四半期の前年同期比で約10%増加しました。

しかし、B2Cのラストワンマイル配送は、B2B配送と比較して配送業者にとって独自の課題をもたらします。これは、B2C配送のほとんどが個々の独立した購入品で構成されており、それらを個別の住宅地に配送しなければならないという事実によるものです。インターネットはショッピングに革命をもたらし、商品配送サービスの成長につながりました。ラストワンマイルの配送をタイムリーかつ効率的に行うために、地上配送車両や、場合によってはScoutのような配送ロボットの使用が必要となっています。 課題はありますが、効果的なラストワンマイルの配送は、競争の激しいeコマース業界において、顧客満足度と顧客維持を確保するために不可欠です。

B2Cセグメントは2019年に1010億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に51%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は、この地域の活況を呈する電子商取引部門により、大幅な成長を遂げています。特に中国は、この市場の収益成長に大きく貢献しています。アジア太平洋地域で最も急速に成長している中国の電子商取引産業の急速な拡大は、この成長を推進する主な要因です。例えば、中国の電子商取引の売上は過去5年間で約28%増加し、2020年には前年比で20%以上増加しました。中国では、アリババや京東(JD.Com)などの大手電子商取引業者の存在が国内の売上を大きく左右しています。

さらに、多数の地域密着型中小規模の電子商取引業者の台頭が、アジア太平洋地域の市場成長に貢献しています。ラストワンマイル配送においては、輸送コストと在庫が財務上重要な考慮事項であり、輸送インフラと倉庫スペースの開発がこれらの懸念に対処する上で極めて重要です。輸送コストの削減と効率性の向上の潜在的なソリューションとして、この地域では自律型配送システムの利用も普及しつつあります。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

ラストマイル配送市場の採用増加につながる主な市場推進要因とは何でしょうか?

成長を続ける世界的なeコマース業界が、この市場の主な推進要因となっています。

- アメリカやその他の地域では、リアルタイムの追跡やオンデマンドサービスに対する消費者の期待の高まりにより、市場は著しい成長を遂げています。 特に交通渋滞の激しい都市部では、配送センターから顧客の玄関先までの物流プロセスがますます複雑化しています。 また、消費者や小売業者がエコフレンドリーな配送オプションを求める中、持続可能性への配慮も優先事項となりつつあります。インターネットやオンラインショッピングの普及率上昇に牽引される形で拡大するeコマース業界は、市場成長の大きな要因となっています。アメリカでは、2021年第1四半期のeコマース小売売上高は前年同期比で39%増加したのに対し、小売売上高全体では16.4%の増加にとどまりました。

- 中国では、TmallやJD.Comなどの大手Eコマース企業がB2Bラストマイル配送セグメントをリードしています。インターネットへのアクセスが世界全体で65%を超えたことで、オンラインショッピングを利用できる消費者が増えています。小売業者は、シームレスで効率的な配送サービスを提供することで、顧客体験の向上に重点的に取り組んでいます。リアルタイムの追跡と透明性の高いコミュニケーションは、この戦略の重要な要素です。 電子商取引業界の進化と消費者の好みが利便性と持続可能性へとシフトするにつれ、市場は成長を続けると予想されます。

ラストマイル配送市場を形成する市場トレンドとは?

技術の進歩に重点的に取り組むことが、市場における今後のトレンドです。

- 市場では、先進技術の統合が重要なトレンドとなっており、消費者にとって使いやすいオンラインツールで、リアルタイムで配送状況を追跡し、配送状況の管理や変更ができるようになっています。この技術により透明性が高まり、顧客は配送状況を把握できるようになりました。

- しかし、大型の包装や高価な包装の場合、セキュリティ上の懸念から、顧客は配送中に直接受け取る必要があります。これは配送サービスプロバイダーにとって課題であり、このような配送のスケジュール管理にウェブやモバイルアプリケーションを提供することにつながっています。効率的なルート最適化と輸送ハブや倉庫の利用により、ラストマイル配送プロセスがさらに合理化され、企業コストが削減され、顧客への配送が確実に時間通りに実施されます。

ラストマイル配送市場は成長の過程でどのような課題に直面しているのでしょうか?

ラストマイル配送会社の業務上の課題は、市場成長に影響を与える主な課題です。

- ラストマイル配送は、サプライチェーンの最終段階であり、販売業者と消費者を結びつけるもので、Eコマース事業者にとっては独特の課題があります。長距離輸送はスケールメリットによりコストが比較的抑えられますが、ラストマイル配送は地域内で複数の個別配送を行うため、物流費が増加します。 ラストマイル配送の主なコストは人件費と燃料費です。 多数のラストマイル配送会社が市場シェア獲得を競い合っているため、競争は激しく、主に価格と配送スピードが競争の原動力となっています。 消費者は費用対効果の高いオプションを優先するため、サービスプロバイダーは業務の最適化が不可欠です。

- さらに、ドローンや自動運転車などの自律型テクノロジーは、人件費や燃料費を削減する潜在的なソリューションを提供しますが、消費者の受容性や規制当局の承認が依然として課題となっています。 最適化された配送ルートやリアルタイムの追跡など、自律型ではないソリューションによるピアツーピアのマーケットプレイスやテクノロジーの洞察も、ラストマイル配送の効率化に貢献しています。 オムニチャネル小売を取り入れている実店舗を持つ小売業者も同様の課題に直面しており、進化するラストマイル配送の状況に適応する必要があります。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階から遅れをとる段階までを網羅しています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業&市場洞察

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Deutsche Bahn AG: 同社はラストマイル配送サービスを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- Accenture PLC

- CMA CGM SA Group

- Deutsche Bahn AG

- DHL Express Ltd.

- SV AS

- FarEye Technologies Inc.

- FedEx Corp.

- FM Logistic

- Honeywell International Inc.

- Infosys Ltd.

- J B Hunt Transport Services Inc.

- Kuehne Nagel Management AG

- Mara Labs Inc.

- Nippon Express Holdings Inc.

- Royal Mail Group Ltd.

- Schneider Electric SE

- SNCF Group

- United Parcel Service Inc.

- Werner Enterprises Inc.

- XPO Inc.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析では、企業を「支配的な企業」、「主導的な企業」、「強力な企業」、「暫定的な企業」、「弱小な企業」に分類します。

最新の市場動向とニュース

- 2024年12月、Amazonはラストマイル配送ネットワーク用の新しい電気配送車両群を導入しました。この動きは、炭素排出量を削減し、都市部での配送効率を改善するという同社の戦略の一環であり、ラストマイル業務における持続可能性を目指しています。

- 2024年11月、UPSは郊外および地方のラストマイル配送にドローンを導入するため、テクノロジー系の新興企業と提携しました。この提携は、特に交通の便が悪い地域における小包の配送時間の短縮と業務効率の向上を目的としています。

- 2024年10月、DHLは一部の都市で自律型電動ロボットを使用した新たなラストマイル配送サービスを開始しました。これらのロボットは歩道を走行し、顧客に直接包装を届けるように設計されており、都市部にとってより持続可能で費用対効果の高いソリューションを提供します。

- 2024年9月、フェデックスはラストマイル配送業務向けに、AIを活用した新しいルート最適化ソフトウェアを導入しました。このソフトウェアは、リアルタイムの交通データと予測分析を活用して最も効率的な配送ルートを決定し、燃料消費量を削減し、配送速度を向上させます。

リサーチアナリストの概要

ラストマイル配送とは、サプライチェーンプロセスの最終段階を指し、製品が配送センターや交通の要所から顧客の玄関先や小売店まで輸送されることを意味します。オンデマンドサービスの増加や、リアルタイムでの追跡を求める消費者からの期待の高まりにより、ラストマイル配送は物流プロセスの重要な要素となっています。都市部の交通渋滞はラストマイル配送に大きな課題をもたらし、物流コストの増加や配送時間の長期化につながっています。また、ラストマイル配送においては、持続可能性への配慮も重要視されるようになっており、企業は二酸化炭素排出量の削減と効率性の向上を目指して、自動運転車、ドローン、配送ロボットの活用を模索しています。

さらに、より良い配送サービスを提供し、顧客体験を向上させるために、消費者行動が、ルート最適化やモバイルアプリケーションなどのテクノロジーの洞察の採用を推進しています。 Eコマース業界の成長とピアツーピアのマーケットプレイスの人気上昇により、小売業者は複数の配送オプションと予想配達時間の提示を迫られています。 物流市場は、自律型テクノロジーと非自律型テクノロジーの統合により、輸送インフラの最適化、輸送コストの削減、在庫と財務コストの改善に取り組んでいます。一部の地域における郵便番号システムやインフラの不備は、ラストマイル配送に課題をもたらしていますが、企業はこれらのハードルを克服し、返品を簡単にしたいという顧客の要望や海外市場への進出に応えるための革新的なソリューションを見出しています。

貨物輸送会社やサプライチェーンの活動も、ラストマイル配送の変化する状況に適応し、小売業者の競争力を維持するためのフルフィルメントサービス、倉庫保管、流通を提供しています。熟練した作業員とIT標準システム統合は、シームレスなラストマイル配送を確保し、顧客満足度を維持するために不可欠です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – サービス別の市場区分の図表

エグゼクティブサマリー – 用途別の市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業による市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年~2029年の予測

世界市場 – 市場規模および予測 2024年~2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年~2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 グローバルラストマイル配送市場 2019年~2023年

歴史的市場規模 – グローバルラストマイル配送市場 2019年~2023年のデータ表(10億ドル)

5.2 サービスセグメント分析 2019年~2023年

サービスセグメント 2019年~2023年(単位:十億ドル)

5.3 用途セグメント分析 2019年~2023年

用途セグメント 2019年~2023年(単位:十億ドル)

5.4 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年(10億ドル)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年(10億ドル)

6 定性的分析

6.1 AIが世界のラストマイル配送市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース 2024年&2029年

8 サービス別市場区分

8.1 市場区分

サービスに関する図表 – 市場シェア 2024年~2029年(%)

サービスに関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 サービス別比較

サービス別比較に関する図表

サービス別比較に関するデータ表

8.3 B2C – 市場規模・予測 2024年~2029年

B2C – 市場規模・予測 2024年~2029年(10億ドル)の図表

B2C – 市場規模・予測 2024年~2029年(10億ドル)のデータ表

B2C – 前年比成長率 2024年~2029年(%)の図表

B2Cに関するデータテーブル – 前年比成長率 2024年から2029年(%)

8.4 B2B – 市場規模および予測 2024年から2029年

B2Bに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

B2Bに関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

B2Bに関する図表 – 2024年から2029年の前年比成長率(%)

B2Bに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 サービス別市場機会

サービス別市場機会(10億ドル)

サービス別市場機会に関するデータ表(10億ドル)

9 用途別市場区分

9.1 市場区分

用途別市場シェア 2024年~2029年(%)のグラフ

用途別市場シェア 2024年~2029年(%)のデータ表

9.2 用途別比較

用途別比較のグラフ

用途別比較のデータ表

9.3 FMCG – 市場規模および予測 2024年~2029年

FMCG – 市場規模・予測 2024年~2029年 ($ billion) の図表

FMCG – 市場規模・予測 2024年~2029年 ($ billion) のデータテーブル

FMCG – 前年比成長率 2024年~2029年 (%) の図表

FMCG – 前年比成長率 2024年~2029年 (%) のデータテーブル

9.4 Eコマース – 市場規模および予測 2024年~2029年

Eコマースに関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

Eコマースに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

Eコマースに関する図表 – 前年比成長率 2024年~2029年(%)

電子商取引に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 小売 – 市場規模および予測 2024年~2029年

小売に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

小売に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

小売業に関する図表 – 2024年から2029年までの前年比成長率(%)

小売業に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

その他 – 市場規模および予測 2024年~2029年 ($ billion) のデータ表

その他 – 前年比成長率 2024年~2029年 (%) のグラフ

その他 – 前年比成長率 2024年~2029年 (%) のデータ表

9.7 用途別市場機会

用途別市場機会 ($ billion)

用途別市場機会 ($ billion) のデータ表

10 テクノロジー別市場区分

10.1 市場区分

テクノロジー別 – 市場シェア(2024年~2029年)(%)

テクノロジー別 – 市場シェア(2024年~2029年)(%)

10.2 テクノロジー別比較

テクノロジー別比較

テクノロジー別比較

10.3 自律型 – 市場規模および予測(2024年~2029年

自律型 – 市場規模・予測(2024年~2029年)(百万ドル)のグラフ

自律型 – 市場規模・予測(2024年~2029年)(百万ドル)のデータ表

自律型 – 前年比成長率(2024年~2029年)(%)のグラフ

自律型 – 前年比成長率(2024年~2029年)(%)のデータ表

10.4 非自律型 – 市場規模および予測(2024年~2029年

非自律型 – 市場規模および予測(2024年~2029年)(百万ドル)に関する図表

非自律型 – 市場規模および予測(2024年~2029年)(百万ドル)に関するデータ表

非自律型 – 前年比成長率(2024年~2029年)(%)のグラフ

非自律型 – 前年比成長率(2024年~2029年)(%)のデータテーブル

10.5 テクノロジー別の市場機会

市場機会($segment_name別)(百万ドル)

市場機会($segment_name別)(百万ドル)のデータテーブル

11 顧客の状況

11.1 顧客の概観

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12. 地理的概観

12.1 地理的セグメント

2024年から2029年の地理的市場シェアに関する図表

2024年から2029年の地理的市場シェアに関するデータ表

12.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータテーブル

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関する図表

アジア太平洋地域に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.4 北米 – 市場規模および予測 2024年から2029年

北米に関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

北米に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.5 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ヨーロッパ – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.6 中東・アフリカ – 市場規模および予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.7 南アメリカ – 市場規模および予測 2024年~2029年

南アメリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 アメリカ – 市場規模および予測 2024年から2029年

アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

アメリカ合衆国 – 市場規模および予測 2024年から2029年(十億ドル)に関するデータ表

アメリカ合衆国 – 前年比成長率 2024年から2029年(%)に関するグラフ

アメリカ合衆国 – 前年比成長率 2024年から2029年(%)に関するデータ表

12.9 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.10 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 前年比成長率 2024-2029 (%)

12.11 カナダ – 市場規模および予測 2024-2029

カナダに関するグラフ – 市場規模および予測 2024-2029 ($ billion)

カナダに関するデータ表 – 市場規模および予測 2024-2029 ($ billion)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

インドに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 日本 – 市場規模および予測 2024年~2029年

日本の市場規模および予測 2024年から2029年(10億ドル)に関する図表

日本の市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

日本の前年比成長率 2024年から2029年(%)に関する図表

日本の前年比成長率 2024年から2029年(%)に関するデータ表

12.14 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.15 韓国 – 市場規模および予測 2024年から2029年

韓国に関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関する図表 – 2024年から2029年までの前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

フランスに関するチャート – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.18 地域別の市場機会

地域別市場機会(10億ドル)

地域別市場機会(10億ドル)に関するデータ表

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

インプットの重要性と差別化要因の概要

14.3 市場混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 Accenture PLC

Accenture PLC – 概要

Accenture PLC – 事業セグメント

Accenture PLC – 主なニュース

Accenture PLC – 主な製品・サービス

Accenture PLC – セグメントフォーカス

SWOT

15.5 Deutsche Bahn AG

Deutsche Bahn AG – 概要

Deutsche Bahn AG – 製品 / サービス

Deutsche Bahn AG – 主な製品・サービス

SWOT

15.6 DHL Express Ltd.

DHL Express Ltd. – 概要

DHL Express Ltd. – 製品 / サービス

DHL Express Ltd. – 主なサービス

SWOT

15.7 DSV AS

DSV AS – 概要

DSV AS – 事業セグメント

DSV AS – 主なサービス

DSV AS – セグメントフォーカス

SWOT

15.8 FarEye Technologies Inc.

FarEye Technologies Inc. – 概要

FarEye Technologies Inc. – 製品 / サービス

FarEye Technologies Inc. – 主なサービス

SWOT

15.9 FedEx Corp.

FedEx Corp. – 概要

FedEx Corp. – 事業セグメント

FedEx Corp. – 主なニュース

FedEx Corp. – 主な製品

FedEx Corp. – セグメント別動向

SWOT

15.10 FM Logistic

FM Logistic – 概要

FM Logistic – 製品 / サービス

FM Logistic – 主な製品

SWOT

15.11 Honeywell International Inc.

Honeywell International Inc. – 概要

Honeywell International Inc. – 事業セグメント

Honeywell International Inc. – 主要ニュース

Honeywell International Inc. – 主要製品

Honeywell International Inc. – セグメントフォーカス

SWOT

15.12 J B Hunt Transport Services Inc.

J B Hunt Transport Services Inc. – 概要

J B Hunt Transport Services Inc. – 事業セグメント

J B Hunt Transport Services Inc. – 主要製品

J B Hunt Transport Services Inc. – セグメントフォーカス

SWOT

15.13 Mara Labs Inc.

Mara Labs Inc. – 概要

Mara Labs Inc. – 製品 / サービス

Mara Labs Inc. – 主なサービス

SWOT

15.14 Schneider Electric SE

Schneider Electric SE – 概要

Schneider Electric SE – 事業セグメント

Schneider Electric SE – 主なニュース

Schneider Electric SE – 主なサービス

Schneider Electric SE – セグメントフォーカス

SWOT

15.15 SNCFグループ

SNCFグループ – 概要

SNCFグループ – 製品 / サービス

SNCFグループ – 主なサービス

SWOT

15.16 ユナイテッド・パーセル・サービス(UPS)社

ユナイテッド・パーセル・サービス(UPS)社 – 概要

ユナイテッド・パーセル・サービス(UPS)社 – 事業セグメント

ユナイテッド・パーセル・サービス(UPS)社 – 主なニュース

ユナイテッド・パーセル・サービス(UPS)社 – 主なサービス

ユナイテッド・パーセル・サービス(UPS)社 – セグメント別動向

SWOT

15.17 ウェルナー・エンタープライズ・インク

ウェルナー・エンタープライズ・インク – 概要

ウェルナー・エンタープライズ・インク – 事業セグメント

ウェルナー・エンタープライズ・インク – 主な製品・サービス

ウェルナー・エンタープライズ・インク – セグメント別動向

SWOT

15.18 XPO Inc.

XPO Inc. – 概要

XPO Inc. – 事業セグメント

XPO Inc. – 主なニュース

XPO Inc. – 主な製品・サービス

XPO Inc. – セグメント別動向

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 アメリカドルの通貨換算レート

アメリカドルの通貨換算レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証処置

市場規模の算出に使用した検証処置

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/