軽量骨材市場における魅力的な機会

アジア太平洋

北米における市場成長は、持続可能な建設イニシアティブの増加、インフラ開発、橋梁や大規模建築プロジェクトにおける軽量骨材の使用に起因しています。

軽量骨材の需要は、持続可能な建築物や大規模インフラプロジェクト用のコンクリートへの使用、および家庭用建築物の増加に伴い、増加すると予測されています。

人口増加と都市化に伴う道路、橋、港湾関連のインフラプロジェクトの増加は、軽量骨材市場の成長機会をもたらすでしょう。

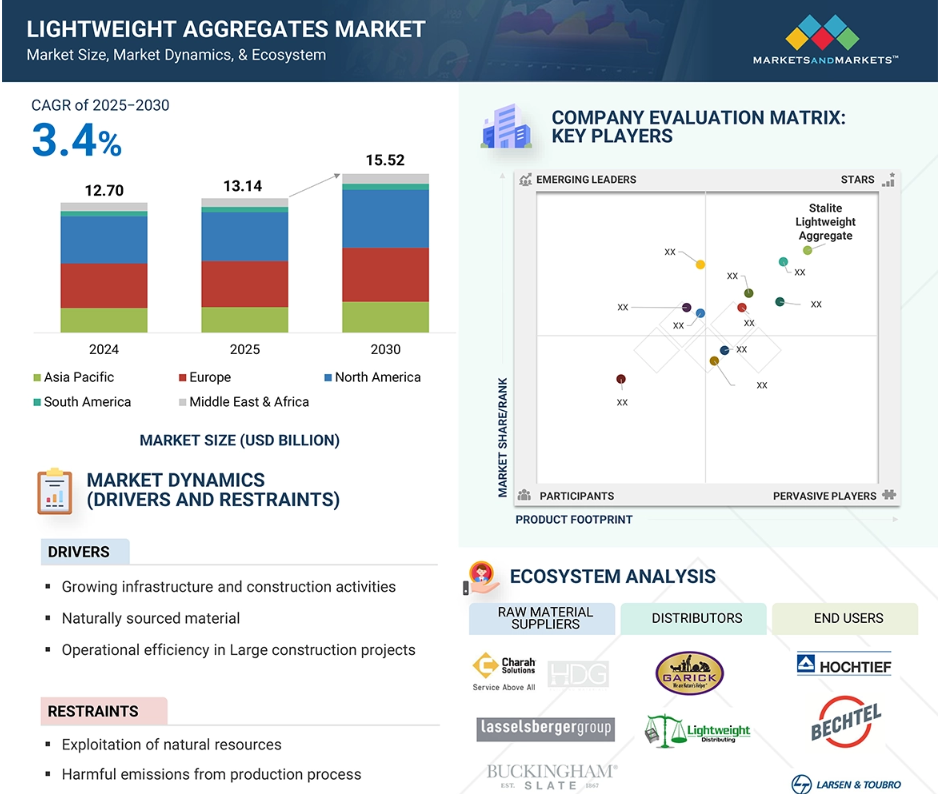

アジア太平洋地域の軽量骨材市場は、予測期間中に年平均成長率(CAGR)3.9%で成長し、2030年までに30億4000万米ドルに達すると予想されています。

軽量骨材市場の成長は、拡大するインフラおよび建設活動、および市場を牽引する持続可能性への適応性によって促進されています。

世界の軽量骨材市場のダイナミクス

推進要因:拡大するインフラおよび建設活動

インフラおよび建設セクターの著しい成長が、軽量骨材の需要増加を牽引しています。世界人口の増加と都市部の拡大に伴い、住宅開発や産業プロジェクトのニーズが高まっています。軽量骨材は、その持続可能性と低密度の特性により、コンクリート混合物に使用されています。このユニークな特性は、構造全体の重量を軽減するだけでなく、構造効率を高める効果もあります。

軽量骨材は、軽量であるという利点に加え、建物にとって非常に重要な利点である、優れた断熱性も備えています。先進国および発展途上国が高速道路、橋、商業ビル、集合住宅などの大規模なインフラプロジェクトに着手していることから、軽量骨材の需要は今後さらに高まることが予想されます。拡大するコミュニティの需要を満たし、より健康的な世界を維持するために、資源効率と環境保全を重視する持続可能な建設手段がますます普及しつつあります。産業がさらに発展するにつれ、建設における軽量骨材の未来は明るいでしょう。

抑制要因:生産におけるエネルギーコストの変動

軽量骨材市場は、エネルギーコストの変動という抑制要因に直面しています。軽量骨材の生産はエネルギー集約的なプロセスであるため、軽量骨材にとってエネルギーコストは重要です。軽量骨材は、高温で加熱・加工して生産されるため、これらのエネルギー源の使用が求められます。一般的な軽量骨材である膨張粘土や膨張頁岩は、粘土や頁岩の原料を非常に高温で加熱することで膨張させ、最終的な軽量骨材を生成します。しかし、これらのエネルギー源は価格変動のリスクにさらされています。これは、生産量の変化など、さまざまな要因による需要と供給の不均衡によるものです。また、地政学的な戦争状況の影響を受け、サプライチェーン全体に影響が及び、価格上昇につながることもあります。

機会:道路、橋梁、港湾用途における軽量骨材の需要増加

インフラ部門における機会により、軽量骨材は今後成長が見込まれています。道路、橋梁、港湾用途の建設などのインフラ開発は、軽量骨材にとっての機会となります。道路建設では、軽量骨材は盛土や路床層に使用され、特に軟弱地盤や不安定な地盤条件において沈下を低減し、耐荷重能力を向上させます。港湾インフラでは、埋め戻し材や荷重支持構造物に軽量骨材が使用されます。特に埋め立て地や水浸しになっている地域では、不同沈下を防ぎ安定性を確保するために重量を減らすことが不可欠です。橋梁では、軽量骨材は一般的に橋のデッキや橋台に使用される軽量コンクリートに組み込まれ、高い圧縮強度を維持しながら効果的に死荷重を軽減します。この重量軽減により、橋梁の荷重支持能力が向上し、構造部材にかかるストレスを最小限に抑えることで耐用年数が延びます。このように、インフラ部門にとって多くの利点があることから、軽量骨材は今後さらに成長が見込まれています。

課題:天然資源の採掘

軽量骨材は、天然資源の採掘という潜在的な課題に直面しています。軽量骨材のひとつである軽石、スコリア、珪藻土などの天然軽量骨材は、火山活動という地球の自然なプロセスによって生み出された資源です。軽量骨材の使用が増えるにつれ、これらの天然資源は枯渇する可能性があります。膨張粘土や膨張頁岩などの人工軽量骨材でさえ、粘土や頁岩といった天然資源から派生したものです。 建設活動が継続的に増加しているため、これらの天然資源は近い将来枯渇する可能性があります。 天然資源の採掘量は過去50年間で3倍に増加しており、これは膨大な量です。 このような天然資源の採掘は、排出量の増加にもつながっています。 したがって、軽量骨材は将来的にこの課題に直面する可能性があります。

グローバル軽量骨材市場のエコシステム分析

軽量骨材市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造プロセスで使用される一次投入材料を提供します。メーカーは、高度な洗浄剤ソリューションを開発します。流通業者は、サプライチェーン製品が最終消費者に届くよう支援します。一流のプレーヤー/エンドユーザーは、軽量骨材市場のソリューション/製品を使用して、それぞれのニーズを達成します。

種類別に見ると、予測期間中に最も急速に成長するのは軽石です

溶融した溶岩が大気中に放出され、急冷されると、閉じ込められていたガスが膨張し、多孔性で空気で満たされた小胞が多数存在する天然の火山ガラスである軽石が形成されます。軽石の断熱性と軽量性は、非結晶でセルが充填された構造に由来します。不活性物質であるため、パミスは鉄筋コンクリートでも、コンクリートのどの成分とも反応しません。 ポゾランとしての用途に加え、軽量性や断熱性が求められる型枠コンクリートやプレキャストコンクリート用途に最適な軽量骨材です。 コンクリート組成に高純度の天然パミス・ポゾランを使用することで、通常のコンクリートの問題を軽減または解消することができます。ASTM規格の研究によると、天然軽石ポゾランは、外観、不透水性、耐久性、化学物質への耐性、熱によるひび割れ、圧縮強度を大幅に改善します。 凍結融解などの極端な気象条件に対する優れた耐性は、軽石コンクリートによって示されます。 さらに、軽石コンクリートは、デッキや断熱コンクリート型枠(ICF)の壁システムにも適しています。したがって、軽量骨材業界では、これらの利点により軽石が最も急速に拡大するでしょう。

用途産業別では、予測期間中に最も需要が高いのは建築・建設分野でしょう

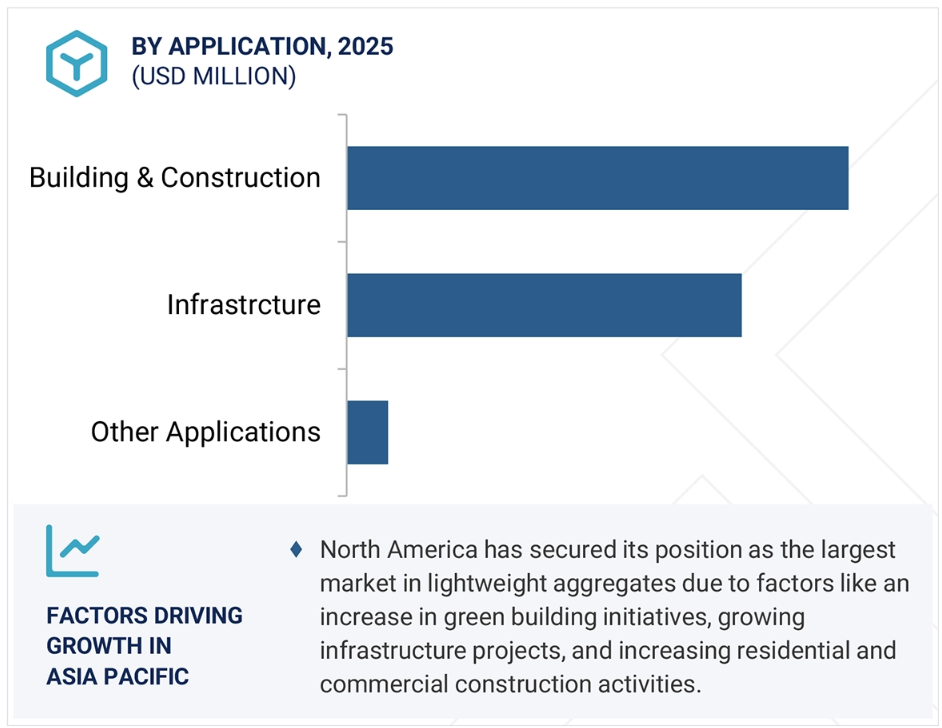

軽量骨材の建築・建設用途産業は、複数の要因により予測期間中に最も需要が高まると予想されています。これにより、軽量骨材が利用される家庭用建築物の建設が増加しています。先進国では特に、軽量骨材を使用したグリーンビルディングの実践が進んでいます。軽量骨材は低密度であるため、標準的なコンクリートと比較してコンクリートに軽量骨材を混ぜることでコンクリートの使用量が減り、構造物の総重量が減少します。人口増加により、住宅需要は増加しており、今後も増加すると予測されています。第二に、人口増加により、多くの都市化が進行しており、産業の設立が増加し、産業施設の建設などインフラ活動が増加しています。したがって、家庭用および商業用ビルやインフラの建設や建築の増加に伴い、軽量骨材の市場は成長すると見込まれています。

地域別に見ると、予測期間において最も成長が見込まれるのは北米です。

北米では、米国およびカナダにおけるインフラ、商業用、家庭用プロジェクトへの投資が拡大しており、軽量骨材の需要を牽引しています。橋梁、高速道路、公共交通システムなどのインフラの改良への投資といった政府主導の取り組みが、軽量骨材の使用を後押ししています。軽量骨材は構造的な負荷を軽減し、断熱性を向上させ、建築物の耐久性を高めることができるため、好まれています。 軽量骨材、特に膨張頁岩、粘土、粘板岩を原料とするものは、従来型骨材よりも二酸化炭素排出量が少ないという特徴があります。 LEED(エネルギーおよび環境デザインにおけるリーダーシップ)や持続可能な建築手法などのグリーンビルディング基準への注目が高まっていることも、これらの要件を満たすために軽量骨材の使用を促進しています。プレキャストコンクリートパネルやモジュール式の建設技術の使用が増えているため、プレハブ部品の重量を減らす軽量骨材の需要が高まっています。また、地震やハリケーンの多い地域では、耐災害性に優れた建物の重要性が高まっており、構造的な回復力を高め、被害リスクを低減するために軽量骨材の使用が推進されています。

2025年から2030年のCAGRが最も高い市場

北米:最も成長の速い地域

軽量骨材市場の最近の動向

- 2024年10月、Arcos社は、以前に開示したStavola Holding Corporationおよびその関連企業(以下「Stavola」)の建設資材事業の買収(買収総額12億米ドル)が完了したことを発表しました。

- 2024年7月、Cemex社は、建設セクターにおける循環経済イニシアティブを推進するために、Ellen MacArthur Foundationとネットワークパートナーシップ契約を締結したことを発表しました。

- 2023年2月、ハイデルベルク・マテリアルズは、アメリカにおけるコンクリート製品用フライアッシュのリサイクル最大手であるSEFAグループの買収を完了しました。この買収により、アメリカ南東部の主要市場におけるセメント系製品の存在感が高まり、カーボンニュートラルに向けた成長基盤が強化されます。

- 2021年6月、サンゴバン・グループ傘下のLECA Internationalは、エストニアのハードメエステにあるLECAプラントを再稼働し、生産能力を拡大しました。この決定は、持続的な成長が見込まれる建設市場の明るい見通しによるものです。ハードメエステの施設は、バルト市場への供給を主眼としつつ、国際市場への輸出の機会も創出する、約35万m³の生産能力を有することになります。現在、LECAインターナショナルはバルト地域で2つのブロックプラントを運営しており、Leca LWAキルンの再稼働により、同地域における市場での存在感はさらに強まることになります。

主要な市場関係者

軽量骨材市場における主要な関係者は以下の通りです。

Stalite Lightweight Aggregate (US)

Arcosa Inc.(US)

Boral Industries Inc. (Australia)

Cemex S.A.B. DE C.V. (Mexico)

Leca International (Denmark)

Utelite Corporation (US)

Laterlite S.P.A. (Italy)

Buildex, LLC (US)

Northeast Solite Corporation (US)

Heidelberg Materials (Germany)

Holcim Group (Switzerland)

Titan America SA (Belgium)

Litagg Industries Pvt Ltd (LIPL) (India)

Ashtech (India) Pvt. Ltd. (India)

Argex (Belgium)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 対象年 25

1.4 対象通貨 26

1.5 対象単位 26

1.6 ステークホルダー 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源 28

2.1.1.2 二次情報源からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 一次参加者 29

2.1.2.2 一次情報源からの主要データ 29

2.1.2.3 一次インタビューの内訳 30

2.1.2.4 産業専門家による洞察 30

2.2 市場規模の推定 31

2.2.1 トップダウン・アプローチ 31

2.2.2 ボトムアップ・アプローチ 32

2.3 ベース数値の算出 32

2.3.1 需要サイド・アプローチ 33

2.3.2 供給サイドのアプローチ 33

2.4 成長予測 33

2.5 データ・トライアングル 34

2.6 因子分析 35

2.7 調査の前提条件 35

2.8 調査の限界 36

2.9 リスク評価 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 40

4.1 軽量骨材市場におけるプレーヤーにとっての魅力ある機会 40

4.2 種類別軽量骨材市場 41

4.3 軽量骨材市場、用途別産業別 41

4.4 北米の軽量骨材市場、種類別および国別 42

4.5 軽量骨材市場、国別 42

5 市場概要 43

5.1 はじめに 43

5.1.1 推進要因 44

5.1.1.1 世界的な建設活動の増加 44

5.1.1.2 持続可能なインフラへの世界的な傾向 45

5.1.1.3 大規模建設プロジェクトにおける軽量骨材の運用効率 45

5.1.2 抑制要因 45

5.1.2.1 エネルギーコストの変動 45

5.1.2.2 適切な混合技術への感度 45

5.1.3 機会 46

5.1.3.1 世界的なインフラ開発における軽量骨材の広範な使用 46

5.1.3.2 人口増加と急速な都市化 46

5.1.4 課題 47

5.1.4.1 天然資源の採掘 47

5.1.4.2 軽量骨材生産による有害排出 47

6 産業動向 49

6.1 顧客の事業に影響を与える動向と混乱 49

6.2 生態系分析 50

6.3 バリューチェーン分析 52

6.4 関税および規制の概観 53

6.4.1 軽量骨材に関連する関税データ 53

6.4.2 規制当局、政府機関、その他の組織 55

6.4.3 基準および規制 58

6.5 価格分析 61

6.5.1 主要企業が提供する軽量骨材の平均販売価格(種類別) 61

6.5.2 地域別平均販売価格の傾向 62

6.6 貿易分析 62

6.6.1 HSコード680620準拠製品の国別輸入データ、2019年~2023年(百万米ドル) 63

6.6.2 HSコード680620準拠製品の輸出データ、国別、2019年~2023年(百万米ドル) 64

6.6.3 HSコード251710準拠製品の輸入データ、国別、2019年~2023年(百万米ドル) 65

6.6.4 HSコード251710準拠製品の輸出データ、国別、2019年~2023年(百万米ドル) 66

6.7 技術分析 67

6.7.1 主要技術 67

6.7.1.1 ペレット化 67

6.7.1.2 焼結 67

6.7.1.3 冷間接着 67

6.7.2 補完技術 67

6.7.2.1 炭酸化 67

6.7.2.2 3D印刷 67

6.8 特許分析 68

6.9 ケーススタディ分析 71

6.9.1 アルコライト軽量骨材が高層建築における構造上の制約に対応 71

6.9.2 LECA軽量骨材が橋梁建設における土壌条件を改善 72

6.9.3 LECA軽量膨張粘土骨材が鉄道盛土を安定化 72

6.10 主要関係者と購買基準 73

6.10.1 購買プロセスにおける主要関係者 73

6.10.2 購買基準 74

6.11 2025年の主要な会議およびイベント 75

6.12 一般AIの影響 75

6.13 投資および資金調達シナリオ 77

6.14 投資/資金調達活動 77

6.15 ポーターのファイブフォース分析 78

6.15.1 新規参入者の脅威 79

6.15.2 代替品の脅威 79

6.15.3 供給業者の交渉力 79

6.15.4 購入者の交渉力 80

6.15.5 競争上の競合の激しさ 80

6.16 マクロ経済指標 80

6.16.1 GDPの傾向と予測 80

7 軽量骨材市場、種類別 81

7.1 はじめに 82

7.2 膨張粘土 83

7.2.1 幅広い用途で広く受け入れられていることが市場を牽引 83

7.3 フライアッシュ 84

7.3.1 厳しい環境規制が市場を牽引 84

7.4 パマス 85

7.4.1 大規模なインフラ開発が市場を牽引 85

7.5 パーライト 85

7.5.1 持続可能な建築プロジェクトにおける重要な役割が市場を牽引 85

7.6 珪藻土 86

7.6.1 スマートシティ構想への多額の投資が市場を牽引 86

7.7 その他の種類 86

8 軽量骨材市場、用途別産業別 87

8.1 はじめに 88

8.2 建築・建設 89

8.2.1 家庭用 90

8.2.1.1 グリーン建築の実践に対する認識の向上が市場を牽引 90

8.2.2 商業用 90

8.2.2.1 小売店舗建設における軽量骨材の広範な使用が市場を牽引 90

8.3 インフラ 91

8.3.1 道路および橋梁 91

8.3.1.1 インフラプロジェクトへの政府資金投入の増加が市場を牽引 91

8.3.2 鉄道および地下鉄システム 92

8.3.2.1 鉄道網の急速な拡大が市場を牽引 92

8.3.3 船舶構造物 92

8.3.3.1 国際貿易活動の急増が市場を牽引 92

8.3.4 空港および滑走路 93

8.3.4.1 航空旅行の増加が市場を牽引 93

8.4 その他の最終用途産業 93

9 地域別軽量骨材市場 94

9.1 はじめに 95

9.2 北米 97

9.2.1 アメリカ 100

9.2.1.1 公共インフラプロジェクト数の増加が市場を牽引 100

9.2.2 カナダ 103

9.2.2.1 市場を牽引する家庭用建設部門の成長 103

9.2.3 メキシコ 105

9.2.3.1 市場を牽引する道路、港湾、鉄道網の拡張 105

9.3 ヨーロッパ 107

9.3.1 ドイツ 110

9.3.1.1 構造性能の向上を目的とした改修活動の急増が市場を牽引 110

9.3.2 フランス 112

9.3.2.1 主要都市の都市化が市場を牽引 112

9.3.3 英国 114

9.3.3.1 道路の補修と改良の優先化が市場を牽引 114

9.3.4 イタリア 116

9.3.4.1 持続可能な建築手法の奨励が市場を牽引 116

9.3.5 ヨーロッパのその他地域 117

9.4 アジア太平洋地域 120

9.4.1 中国 122

9.4.1.1 第14次5ヵ年計画に基づくインフラへの大規模投資が市場を牽引 122

9.4.2 日本 124

9.4.2.1 住宅のリフォーム・リノベーション需要の増加が市場を牽引 124

9.4.3 インド 126

9.4.3.1 不動産部門の急速な成長が市場を牽引 126

9.4.4 韓国 128

9.4.4.1 屋上緑化と都市園芸の採用が市場を牽引 128

9.4.5 アジア太平洋地域その他 130

9.5 中東およびアフリカ 132

9.5.1 GCC諸国 134

9.5.1.1 サウジアラビア 136

9.5.1.1.1 市場を牽引するインフラ開発への政府投資 136

9.5.1.2 アラブ首長国連邦 138

9.5.1.2.1 市場を牽引する「グリーン・アジェンダ2030」および「ドバイ2040都市マスタープラン」 138

9.5.1.3 GCC諸国(湾岸協力会議)のその他諸国 140

9.5.2 南アフリカ 141

9.5.2.1 市場を牽引するグリーンビルディングの建設 141

9.5.3 中東・アフリカその他 143

9.6 南米 145

9.6.1 ブラジル 147

9.6.1.1 大規模な道路インフラ開発が市場を牽引 147

9.6.2 アルゼンチン 149

9.6.2.1 インフラの近代化が市場を牽引 149

9.6.3 南米アメリカその他 151

10 競合状況 153

10.1 はじめに 153

10.2 主要企業の戦略/2021年から2024年の勝利への権利 153

10.3 収益分析、2019年~2023年 154

10.4 市場シェア分析、2023年 154

10.5 企業評価および財務指標 157

10.5.1 企業評価 157

10.5.2 財務指標 157

10.6 ブランド/製品比較 159

10.7 企業評価マトリクス:主要企業、2023年 159

10.7.1 評価 159

10.7.2 新興のリーダー企業 160

10.7.3 普及したプレーヤー 160

10.7.4 参加者 160

10.7.5 企業規模:主要プレーヤー、2023年 161

10.7.5.1 企業規模 161

10.7.5.2 地域規模 161

10.7.5.3 種類別フットプリント 162

10.7.5.4 最終用途産業別フットプリント 162

10.8 企業評価マトリクス:新興企業/中小企業、2023年 163

10.8.1 先進的な企業 163

10.8.2 対応力のある企業 163

10.8.3 ダイナミックな企業 163

10.8.4 スタート地点 163

10.8.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2023年 165

10.8.5.1 スタートアップ企業/中小企業のリスト 165

10.8.5.2 スタートアップ企業/中小企業の競合ベンチマーキング 166

10.9 競合シナリオ 167

10.9.1 取引 167

10.9.2 拡大 168

11 企業プロフィール 169

11.1 主要企業 169

11.1.1 STALITE LIGHTWEIGHT AGGREGATE 169

11.1.1.1 事業概要 169

11.1.1.2 提供製品 169

11.1.1.3 MnM ビュー 170

11.1.1.3.1 勝つ権利 170

11.1.1.3.2 戦略的選択肢 170

11.1.1.3.3 弱みと競合他社からの脅威 171

11.1.2 アルコサ社 172

11.1.2.1 事業概要 172

11.1.2.2 製品 173

11.1.2.3 最近の動向 173

11.1.2.3.1 取引 173

11.1.2.4 MnMの見解 173

11.1.2.4.1 勝利への権利 173

11.1.2.4.2 戦略的選択肢 174

11.1.2.4.3 弱みと競合他社からの脅威 174

11.1.3 ボラル・インダストリーズ社 175

11.1.3.1 事業概要 175

11.1.3.2 提供製品 176

11.1.3.3 MnMの見解 176

11.1.3.3.1 勝つ権利 176

11.1.3.3.2 戦略的選択肢 176

11.1.3.3.3 弱みと競合の脅威 176

11.1.4 CEMEX S.A.B. DE C.V. 177

11.1.4.1 事業概要 177

11.1.4.2 提供する製品 178

11.1.4.3 最近の動向 179

11.1.4.3.1 取引 179

11.1.4.4 MnMの見解 179

11.1.4.4.1 当選する権利 179

11.1.4.4.2 戦略的選択肢 179

11.1.4.4.3 弱みと競合による脅威 180

11.1.5 LECA INTERNATIONAL 181

11.1.5.1 事業概要 181

11.1.5.2 提供製品 181

11.1.5.3 最近の動向 182

11.1.5.3.1 拡大 182

11.1.5.4 MnMの見解 182

11.1.5.4.1 勝つ権利 182

11.1.5.4.2 戦略的選択肢 182

11.1.5.4.3 弱みと競合の脅威 182

11.1.6 ホルシム・ウテライト 183

11.1.6.1 事業概要 183

11.1.6.2 製品 183

11.1.6.3 MnM 視点 184

11.1.7 LATERLITE S.P.A. 185

11.1.7.1 事業概要 185

11.1.7.2 製品 185

11.1.7.3 MnMの視点 186

11.1.8 BUILDEX, LLC 187

11.1.8.1 事業概要 187

11.1.8.2 取扱製品 187

11.1.8.3 MnMの視点 188

11.1.9 ノースイースト・ソライト株式会社 189

11.1.9.1 事業概要 189

11.1.9.2 製品 189

11.1.9.3 MnM 視点 190

11.1.10 ハイデルベルグ・マテリアルズ 191

11.1.10.1 事業概要 191

11.1.10.2 製品 192

11.1.10.3 最近の動向 193

11.1.10.3.1 取引 193

11.1.10.4 MnMビュー 193

11.1.11 CRH 194

11.1.11.1 事業概要 194

11.1.11.2 提供製品 195

11.1.11.3 MnMの見解 196

11.2 その他の企業 197

11.2.1 Supreme Perlite 197

11.2.2 タイタン・アメリカ社 197

11.2.3 リタッグ・インダストリーズ社 198

11.2.4 アシュテック(インド)社 198

11.2.5 アーグゼックス社 199

11.2.6 アストラ・ケミカル社 199

11.2.7 クマラスワミ産業 200

11.2.8 スヨグ・サプライヤー 200

11.2.9 ソルトリバー・マテリアルズ・グループ 201

11.2.10 ケルテック・エナジー 201

11.2.11 ナショナル・パーライト 202

11.2.12 HI-TECH FLYASH (INDIA) PRIVATE LIMITED 202

11.2.13 JAYCEE BUILDCORP LLP 203

11.2.14 HINDALCO INDUSTRIES LIMITED 203

11.2.15 AMOL DICALITE LIMITED 204

12 隣接市場および関連市場 205

12.1 はじめに 205

12.2 制限事項 205

12.2.1 発泡ポリスチレン市場 205

12.2.1.1 市場定義 205

12.2.1.2 製品の種類別発泡ポリスチレン市場 205

12.2.1.3 最終用途産業別発泡ポリスチレン市場 206

12.2.1.4 地域別発泡ポリスチレン市場 207

12.2.2 もみ殻灰市場 208

12.2.2.1 市場定義 208

12.2.2.2 籾殻灰市場、用途別 208

12.2.2.3 籾殻灰市場、製品別 210

12.2.2.4 籾殻灰市場、シリカ含有量別 210

12.2.2.5 籾殻灰市場、プロセス別 210

12.2.2.6 籾殻灰市場、地域別 211

13 付録 213

13.1 ディスカッションガイド 213

13.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 215

13.3 カスタマイズオプション 217

13.4 関連レポート 217

13.5 執筆者プロフィール 218

表1 対象および除外 25

表2 生態系における企業の役割 52

表3 HSコード680620準拠製品の関税率 54

表4 北米:規制当局、政府機関、その他の組織 55

表5 南米アメリカ:規制当局、政府機関、その他の組織 55

表6 ヨーロッパ:規制当局、政府機関、その他の組織 56

表7 アジア太平洋地域:規制当局、政府機関、その他の組織 57

表8 中東およびアフリカ:規制当局、政府機関、その他の組織 57

表9 北米における主な規格および規制 58

表 10 南米における主要規格および規制 59

表 11 ヨーロッパにおける主要規格および規制 59

表 12 アジア太平洋地域における主要規格および規制 60

表 13 中東およびアフリカにおける主要規格および規制 60

表14 主要企業の軽量骨材の平均販売価格(種類別)、2024年(米ドル/キログラム) 61

表15 軽量骨材の平均販売価格動向(地域別)、2023年~2030年(米ドル/キログラム) 62

表16 HSコード680620準拠製品の輸入データ、国別、2019年~2023年(百万米ドル) 63

表17 HSコード680620準拠製品の輸出データ、国別、2019年~2023年(百万米ドル) 64

表18 HSコード251710準拠製品の輸入データ、国別、2019年~2023年(百万米ドル) 65

表19 HSコード251710準拠製品の輸出データ、国別、2019年~2023年(百万米ドル) 66

表20 特許分析、2022年~2024年 69

表21 上位2つのエンドユース産業における購入プロセスに与えるステークホルダーの影響 73

表22 上位2つのエンドユース産業における主な購入基準 74

表23 主要な会議およびイベント、2025年 75

表24 ポーターのファイブフォース分析の影響 79

表25 世界のGDP成長予測、2021年~2028年(10億米ドル) 80

表26 軽量骨材市場、種類別、2023年~2030年(百万米ドル) 82

表27 軽量骨材市場、種類別、2023年~2030年(キロトン) 83

表28 軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 88

表29 軽量骨材市場、用途別産業別、

2023年~2030年(キロトン) 89

表30 建築・建設:軽量骨材市場、

用途別、2023年~2030年(百万米ドル) 89

表31 建築・建設:軽量骨材市場、

用途別、2023年~2030年(キロトン) 89

表32 インフラ:軽量骨材市場、用途別、

2023年~2030年(百万米ドル) 91

表33 インフラ:軽量骨材市場、用途別、

2023年~2030年(キロトン) 91

表34 軽量骨材市場:地域別、2023年~2030年(百万米ドル) 96

表35 軽量骨材市場:地域別、2023年~2030年(キロトン) 96

表36 北米:軽量骨材市場、国別、

2023年~2030年(百万米ドル) 98

表37 北米:軽量骨材市場、国別、

2023年~2030年(キロトン) 98

表38 北米:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 98

表39 北米:軽量骨材市場、種類別、

2023年~2030年(キロトン) 99

表40 北米:軽量骨材市場、用途産業別、2023年~2030年(百万米ドル) 99

表41 北米:軽量骨材市場、用途産業別、2023年~2030年(キロトン) 99

表42 アメリカ:軽量骨材市場、種類別、2023年~2030年(百万米ドル) 101

表43 アメリカ:軽量骨材市場、種類別、2023年~2030年(キロトン) 102

表44 アメリカ:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 102

表45 アメリカ:軽量骨材市場、用途産業別、

2023年~2030年(千トン) 102

表46 カナダ:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 103

表47 カナダ:軽量骨材市場、種類別、2023年~2030年(キロトン) 104

表48 カナダ:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 104

表49 カナダ:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 104

表50 メキシコ:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 105

表51 メキシコ:軽量骨材市場、種類別、2023年~2030年(キロトン) 106

表52 メキシコ:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 106

表53 メキシコ:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 106

表54 ヨーロッパ:軽量骨材市場、国別、

2023年~2030年(百万米ドル) 107

表55 ヨーロッパ:軽量骨材市場、国別、

2023年~2030年(キロトン) 107

表56 ヨーロッパ:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 108

表57 ヨーロッパ:軽量骨材市場、種類別、2023年~2030年(キログラム) 108

表58 ヨーロッパ:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 108

表59 ヨーロッパ:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 109

表60 ドイツ:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 111

表61 ドイツ:軽量骨材市場、種類別、

2023年~2030年(キロトン) 111

表62 ドイツ:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 111

表63 ドイツ:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 112

表64 フランス:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 113

表65 フランス:軽量骨材市場、種類別、2023年~2030年(キロトン) 113

表66 フランス:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 113

表67 フランス:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 114

表 68 英国:軽量骨材市場、種類別、2023~2030年(百万米ドル) 114

表 69 英国:軽量骨材市場、種類別、2023~2030年(キロトン) 115

表70 英国:軽量骨材市場、最終用途産業別、

2023年~2030年(百万米ドル) 115

表71 英国:軽量骨材市場、最終用途産業別、

2023年~2030年(キロトン) 115

表 72 イタリア:軽量骨材市場、種類別、2023~2030年(百万米ドル) 116

表 73 イタリア:軽量骨材市場、種類別、2023~2030年(キロトン) 117

表74 イタリア:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 117

表75 イタリア:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 117

表76 ヨーロッパその他:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 118

表77 ヨーロッパその他:軽量骨材市場、種類別、

2023年~2030年(キロトン) 119

表78 ヨーロッパその他:軽量骨材市場、最終用途産業別、2023年~2030年(百万米ドル) 119

表79 ヨーロッパその他:軽量骨材市場、最終用途産業別、2023年~2030年(キロトン) 119

表 80 アジア太平洋地域:軽量骨材市場、国別、

2023年~2030年(百万米ドル) 120

表 81 アジア太平洋地域:軽量骨材市場、国別、

2023年~2030年(キログラム) 120

表 82 アジア太平洋地域:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 121

表 83 アジア太平洋地域:軽量骨材市場、種類別、

2023年~2030年(キログラム) 121

表84 アジア太平洋地域:軽量骨材市場、用途産業別、2023年~2030年(百万米ドル) 121

表85 アジア太平洋地域:軽量骨材市場、用途産業別、2023年~2030年(キログラム) 122

表86 中国:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 123

表87 中国:軽量骨材市場、種類別、2023年~2030年(キロトン) 123

表88 中国:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 123

表89 中国:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 124

表 90 日本:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 125

表 91 日本:軽量骨材市場、種類別、2023年~2030年(キロトン) 125

表 92 日本:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 125

表 93 日本:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 126

表94 インド:軽量骨材市場、種類別、2023年~2030年(百万米ドル) 127

表95 インド:軽量骨材市場、種類別、2023年~2030年(キロトン) 127

表 96 インド:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 127

表 97 インド:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 128

表 98 韓国:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 128

表 99 韓国:軽量骨材市場、種類別、

2023年~2030年(キロトン) 129

表 100 韓国:軽量骨材市場、用途産業別、2023年~2030年(百万米ドル) 129

表 101 韓国:軽量骨材市場、用途産業別、2023年~2030年(キログラム) 129

表 102 アジア太平洋地域その他:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 130

表 103 アジア太平洋地域その他:軽量骨材市場、種類別、

2023年~2030年(キロトン) 131

表 104 アジア太平洋地域その他:軽量骨材市場、用途産業別、2023年~2030年(百万米ドル) 131

表 105 アジア太平洋地域その他:軽量骨材市場、用途産業別、2023年~2030年(トン) 131

表 106 中東およびアフリカ:軽量骨材市場、国別、2023年~2030年(百万米ドル) 132

表 107 中東およびアフリカ:軽量骨材市場、国別、2023年~2030年(キログラム) 132

表108 中東およびアフリカ:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 133

表109 中東およびアフリカ:軽量骨材市場、種類別、

2023年~2030年(キロトン) 133

表 110 中東およびアフリカ:軽量骨材市場、最終用途産業別、2023年~2030年(百万米ドル) 133

表111 中東およびアフリカ:軽量骨材市場、最終用途産業別、2023年~2030年(キロトン) 134

表112 GCC諸国:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 134

表 113 GCC諸国:軽量骨材市場、種類別、

2023年~2030年(キロトン) 135

表 114 GCC諸国:軽量骨材市場、用途産業別、2023年~2030年(百万米ドル) 135

表 115 GCC諸国:軽量骨材市場、用途産業別、2023年~2030年(キロトン) 135

表 116 サウジアラビア:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 136

表 117 サウジアラビア:軽量骨材市場、種類別、

2023年~2030年(キロトン) 137

表 118 サウジアラビア:軽量骨材市場、最終用途産業別、2023年~2030年(百万米ドル) 137

表119 サウジアラビア:軽量骨材市場、最終用途産業別、2023年~2030年(キロトン) 137

表120 アラブ首長国連邦:軽量骨材市場、種類別、2023年~2030年(百万米ドル) 138

表 121 UAE:軽量骨材市場、種類別、2023年~2030年(キロトン) 139

表 122 UAE:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 139

表123 UAE:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 139

表124 GCC諸国その他:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 140

表 125 GCC諸国その他:軽量アグリゲート市場、種類別、

2023年~2030年(キロトン) 140

表 126 GCC諸国その他:軽量アグリゲート市場、最終用途産業別、2023年~2030年(百万米ドル) 141

表127 GCC諸国その他:軽量骨材市場、用途産業別、2023年~2030年(キロトン) 141

表128 南アフリカ:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 142

表 129 南アフリカ:軽量骨材市場、種類別、

2023年~2030年(キロトン) 142

表 130 南アフリカ:軽量骨材市場、最終用途産業別、2023年~2030年(百万米ドル) 142

表131 南アフリカ:軽量骨材市場、最終用途産業別、2023年~2030年(キロトン) 143

表132 中東・アフリカその他地域:軽量骨材市場、種類別、2023年~2030年(百万米ドル) 143

表133 中東およびアフリカのその他地域:軽量骨材市場、種類別、2023年~2030年(キロトン) 144

表134 中東・アフリカその他地域:軽量骨材市場、最終用途産業別、2023年~2030年(百万米ドル) 144

表135 中東およびアフリカのその他地域:軽量骨材市場、最終用途産業別、2023年~2030年(キロトン) 144

表136 南米アメリカ:軽量骨材市場、国別、

2023年~2030年(百万米ドル) 145

表137 南米アメリカ:軽量骨材市場、国別、

2023年~2030年(キログラム) 145

表138 南米:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 146

表139 南米:軽量骨材市場、種類別、

2023年~2030年(キロトン) 146

表 140 南米:軽量骨材市場、用途産業別、2023年~2030年(百万米ドル) 146

表 141 南米:軽量骨材市場、用途産業別、2023年~2030年(キロトン) 147

表 142 ブラジル:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 148

表 143 ブラジル:軽量骨材市場、種類別、2023年~2030年(キロトン) 148

表144 ブラジル:軽量骨材市場、用途産業別、

2023年~2030年(百万米ドル) 148

表145 ブラジル:軽量骨材市場、用途産業別、

2023年~2030年(キロトン) 149

表 146 アルゼンチン:軽量骨材市場、種類別、

2023~2030年(百万米ドル) 150

表 147 アルゼンチン:軽量骨材市場、種類別、

2023~2030年(キロトン) 150

表 148 アルゼンチン:軽量骨材市場、最終用途産業別、2023年~2030年(百万米ドル) 150

表 149 アルゼンチン:軽量骨材市場、最終用途産業別、2023年~2030年(キロトン) 151

表150 南米その他地域:軽量骨材市場、種類別、

2023年~2030年(百万米ドル) 151

表151 南米その他地域:軽量骨材市場、種類別、

2023年~2030年(キロトン) 152

表 152 南米その他:軽量骨材市場、最終用途産業別、2023年~2030年(百万米ドル) 152

表153 南米アメリカその他:軽量骨材市場、最終用途産業別、2023年~2030年(キロトン) 152

表154 主要企業の戦略/勝利への権利、2021年~2024年 153

表155 軽量アグリゲート市場:競争の度合い 155

表156 地域別市場規模 161

表157 種類別市場規模 162

表158 エンドユーザー産業別市場規模 162

表159 新興企業/中小企業の一覧 165

表 160 スタートアップ企業/中小企業の競合ベンチマーク 166

表 161 軽量骨材市場:取引、2020年~2024年 167

表 162 軽量骨材市場:拡張、2020年~2024年 168

表163 スタライト軽量骨材:企業概要 169

表164 スタライト軽量骨材:製品 169

表165 アルコサ社:企業概要 172

表166 アルコサ社:製品 173

表167 アルコサ社:取引 173

表168 ボラル産業社:企業概要 175

表169 ボラル産業社:製品 176

表170 セメックス社:企業概要 177

表171 CEMEX S.A.B. DE C.V.:提供する製品 178

表172 CEMEX S.A.B. DE C.V.:取引 179

表173 LECA INTERNATIONAL:会社概要 181

表174 LECA INTERNATIONAL:提供する製品 181

表 175 LECA INTERNATIONAL:拡張 182

表 176 HOLCIM–UTELITE:会社概要 183

表 177 HOLCIM–UTELITE:提供製品 183

表 178 LATERLITE S.P.A.:会社概要 185

表179 LATERLITE S.P.A.:提供製品 185

表180 BUILDEX, LLC:会社概要 187

表181 BUILDEX, LLC:提供製品 187

表182 NORTHEAST SOLITE CORPORATION:会社概要 189

表183 ノースイースト・ソライト・コーポレーション:提供製品 189

表184 ハイデルベルグ・マテリアルズ:会社概要 191

表185 ハイデルベルグ・マテリアルズ:提供製品 192

表186 ハイデルベルグ・マテリアルズ:取引 193

表187 CRH:会社概要 194

表188 CRH:提供する製品 195

表189 Supreme Perlite:会社概要 197

表190 Titan America SA:会社概要 197

表191 LITAGG INDUSTRIES PVT LTD:会社概要 198

表192 ASHTECH (INDIA) PVT. LTD.:会社概要 198

表193 ARGEX:会社概要 199

表194 ASTRRA CHEMICALS:会社概要 199

表195 KUMARASWAMY INDUSTRIES:会社概要 200

表196 SUYOG SUPPLIERS:会社概要 200

表197 SALT RIVER MATERIALS GROUP:会社概要 201

表198 KELTECH ENERGIES LTD:会社概要 201

表199 NATIONAL PERLITE:会社概要 202

表200 HI-TECH FLYASH (INDIA) PRIVATE LIMITED:会社概要 202

表201 JAYCEE BUILDCORP LLP:会社概要 203

表202 HINDALCO INDUSTRIES LIMITED:会社概要 203

表203 AMOL DICALITE LIMITED 204

表204 製品種類別、

2016年~2023年(百万米ドル) 206

表205 製品の種類別、2016年~2023年(キロトン)の拡大ポリスチレン市場 206

表206 用途産業別、

2016年~2023年(百万米ドル)の拡大ポリスチレン市場 206

表207 用途産業別 発泡ポリスチレン市場、

2016年~2023年(キロトン) 207

表208 地域別 発泡ポリスチレン市場、2016年~2023年(百万米ドル) 207

表209 地域別発泡ポリスチレン市場、2016年~2023年(キロトン) 208

表210 用途別もみ殻灰市場、2018年~2022年(キロトン) 208

表211 米籾殻灰市場、用途別、2023年~2028年(キロトン) 209

表212 米籾殻灰市場、用途別、2018年~2022年(百万米ドル) 209

表213 米籾殻灰市場、用途別、2023年~2028年(百万米ドル) 209

表214 米籾殻灰市場、シリカ含有量別、2018年~2022年(キロトン) 210

表215 米籾殻灰市場、シリカ含有量別、2023年~2028年(キロトン) 210

表216 米籾殻灰市場、地域別、2018年~2022年(キロトン) 211

表217 米籾殻灰市場、地域別、2023年~2028年(キロトン) 211

表218 米籾殻灰市場、地域別、2018年~2022年(百万米ドル) 211

表219 米糠灰市場、地域別、2023年~2028年(百万米ドル) 212

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/