リチウムイオン電池材料市場における魅力的な機会

アジア太平洋

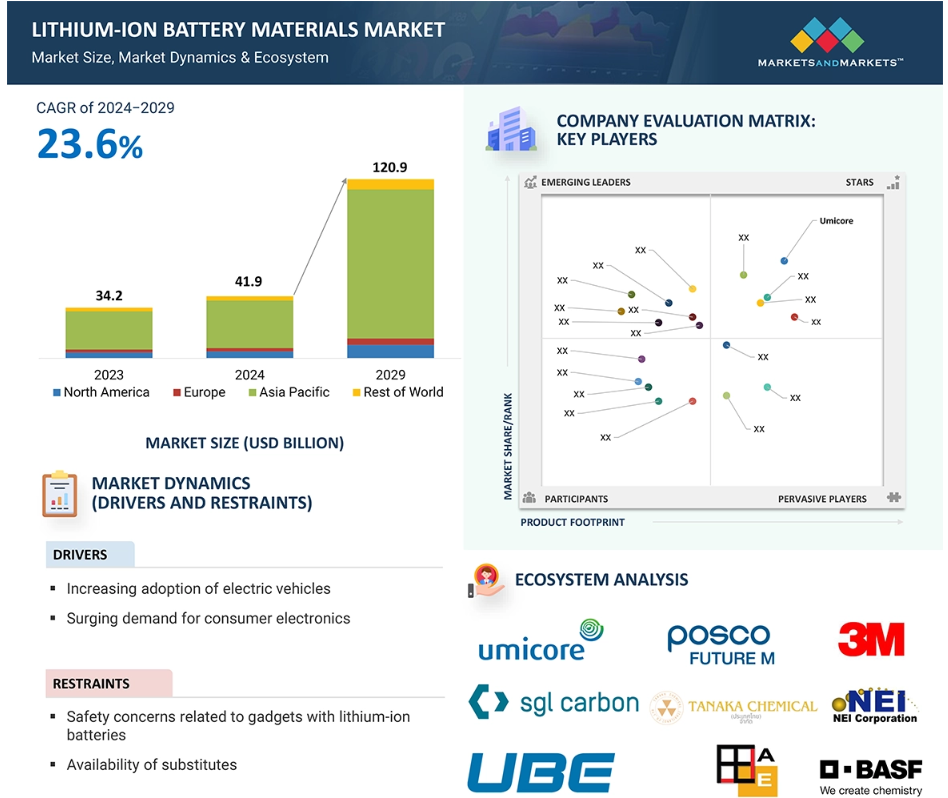

アジア太平洋地域における市場成長は、電気自動車および家電製品に対する需要の高まりが要因となっています。

家電製品に対する需要の急増が市場を牽引すると予測されています

全体的な価格低下が市場関係者に有利な機会をもたらすことが予測されています。

リチウムイオン電池材料市場は、予測期間中に23.6%のCAGRを記録し、2029年までに1209.2億米ドルに達すると予測されています。

原材料価格の変動が、この市場の成長の課題となることが予想されます。

世界のリチウムイオン電池材料市場のダイナミクス

推進要因:家電製品に対する需要の急増

リチウムイオン電池は、スマートフォン、ノートパソコン、フィットネスバンド、スマートウォッチ、Bluetoothヘッドセット、ガーデニングツール、UPS機器など、さまざまな家電製品で使用されています。コンパクトな電池は膨大なエネルギー容量を提供し、動力源となる機器に簡単にフィットする形状にすることができます。スマートデバイスや家電製品では、画面の大型化、HD画質、高解像度、GPU(グラフィック・プロセッシング・ユニット)の使用、複雑な用途、ユーザー体験の向上など、さまざまな開発が進められており、それらによって消費されるエネルギー量も増加しています。 リチウムイオン電池は、これらの製品にとって最も優れた電源であり、世界中で需要が高まっています。 リチウムイオン電池の需要の高まりは、リチウムイオン電池材料の市場を押し上げる要因となっています。

阻害要因:代替品の存在

リチウムイオン電池の代替品として、水素燃料電池やナトリウムイオン電池など、さまざまな用途向けの代替エネルギー貯蔵ソリューションが台頭しています。水素燃料電池は、水素と酸素を電気と水に変換する電気化学装置であり、高いエネルギー密度とゼロエミッションを実現します。電気自動車や産業用機械など、長時間の電力供給が必要な用途に最適であり、燃料補給時間の短さと耐久性も魅力です。しかし、水素インフラの不足や、製造コストおよびメンテナンスコストの高さが障害となる可能性があります。 ナトリウムの豊富さと低コストを活かして、ナトリウムイオンを電荷担体として使用するナトリウムイオン電池などの代替品もあります。 用途に応じて電池を選択する必要があり、高エネルギーで長距離の用途には水素燃料電池が理想的であり、それほどエネルギー貯蔵の必要性が高くない用途にはナトリウムイオン電池が適しています。

機会:全体的な価格低下

リチウムイオン電池は多くの部品で構成されており、そのコストのほぼ50%を占める主要部品はセルです。残りの部分は電子機器、組み立て、包装が占めています。大規模製造、部品価格の低下、電池容量を高める先進技術の採用などの進展により、リチウムイオン電池の価格低下が進んでいます。通常、電気自動車の価格の30~40%を占めるバッテリーですが、価格が下がれば、大衆市場向けの低価格なBEVの生産に恩恵をもたらします。 価格の下落はまた、さまざまな新しい用途でのこれらのバッテリーの採用を促すことにもなり、リチウムイオン電池材料の世界的な需要を押し上げるでしょう。

課題:変動する原材料価格

リチウムイオン電池の製造に使用されるリチウムなどの原材料の価格は、需給の不均衡、地政学的な緊張、自然災害などにより大きく変動することがあります。 これはリチウムイオン電池材料の需要に影響を与え、リチウムイオン電池メーカーの収益性に影響を及ぼす可能性があります。 供給不足や需要の増加は価格上昇につながり、供給過剰や需要の減少は価格低下につながります。貿易戦争や関税などの地政学的出来事も、原材料の価格に影響を与える可能性があります。例えば、ロシアとウクライナの戦争は、さまざまな国々のさまざまなセクターにわたるサプライチェーンの混乱を引き起こしました。原材料の価格に変動があると、製品のコストに大きな影響を与える可能性があります。

グローバルリチウムイオン電池材料市場エコシステム分析

この市場における著名な企業には、リチウムイオン電池材料の製造で定評があり、財務的に安定したメーカーが含まれます。これらの企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを保有しています。この市場における主要企業には、Umicore(ベルギー)、住友金属鉱山株式会社(日本)、BASF SE(ドイツ)、POSCO Future M(韓国)、田中化学株式会社(日本)などがあります。

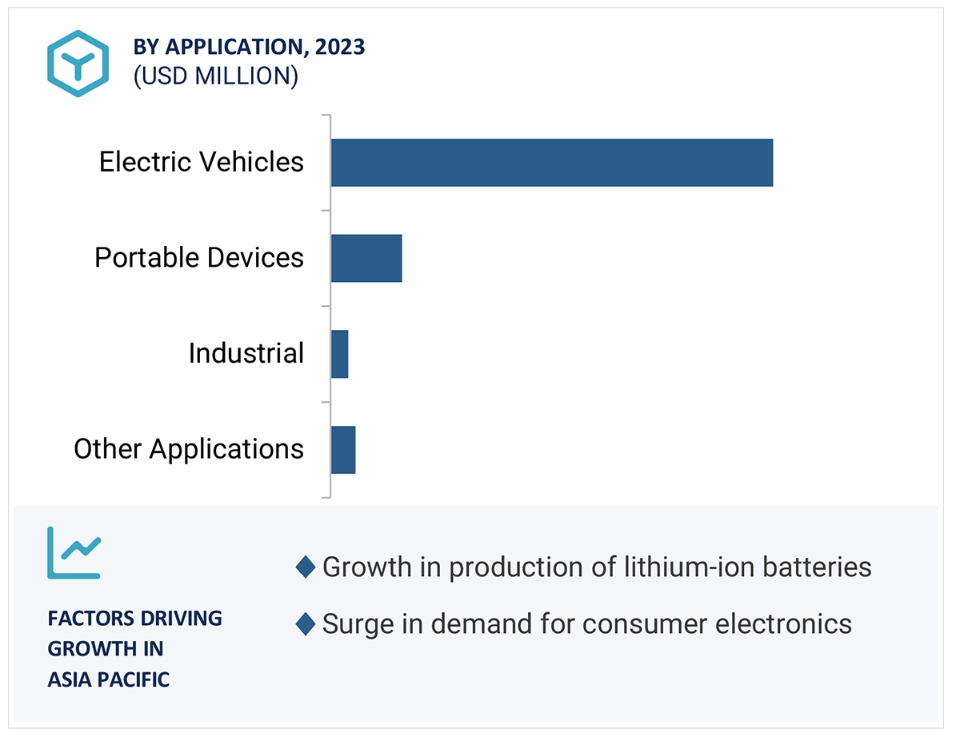

用途別に見ると、リチウムイオン電池材料市場の電気自動車セグメントは、予測期間中に最高のCAGRを記録すると推定されています。

用途別に見ると、世界のリチウムイオン電池材料市場における電気自動車セグメントは、予測期間中に最も急速に成長すると推定されています。 リチウムイオン電池は小型で軽量な包装に多くのエネルギーを蓄えることができ、簡単に何度も充電と放電を繰り返すことができます。 これらの特徴の組み合わせにより、電気自動車に最適な電池となっています。電気自動車の需要の高まりにより、リチウムイオン電池材料の需要も増加しています。電気自動車(EV)の普及は、電気自動車(EV)購入に対するインセンティブの提供や厳しい排出規制の設定など、政府による支援政策によってさらに促進されています。電気自動車の生産台数の増加に伴い、リチウム、ニッケル、コバルト、鉄などの素材に対する需要が高まり、リチウムイオン電池素材市場を牽引しています。

リチウムイオン電池材料市場におけるニッケル・マンガン・コバルト・リチウムセグメントは、電池化学別に見ると、予測期間中に最高のCAGRを占めると推定されています。

ニッケル・マンガン・コバルト・リチウムセグメントは、予測期間中に世界のリチウムイオン電池材料市場で最も急速に成長するセグメントであると推定されています。この電池化学は、高いエネルギー密度、出力密度、費用対効果、安全性を提供します。これらの材料で製造された電池は、電気自動車、携帯電子機器、電動工具、エネルギー貯蔵システムなど、幅広い用途に理想的です。電気自動車市場の成長と再生可能エネルギーの採用拡大を背景に、これらの電池の需要は今後数年間で大幅に増加すると予想されています。

リチウムイオン電池材料市場で最大のシェアを占めているのはアジア太平洋地域です。

アジア太平洋地域は、予測期間中にリチウムイオン電池材料市場で最高のCAGRを占めると推定されています。リチウムイオン電池材料市場では、アジア太平洋地域が最高の複合年間成長率(CAGR)を記録すると予測されています。この地域ではリチウムイオン電池材料市場が急速に成長しており、2024年から2029年にかけて最大の市場規模になると予測されています。これは、電気自動車(EV)の普及を促進する政府主導の取り組み、急速な工業化、電池生産に必要なインフラへの投資拡大といった要因が複合的に作用しているためです。電気自動車(EV)の普及に関しては、中国、韓国、日本がリードしています。電気自動車購入補助金の支給や厳しい排出量制限の設定などの政府施策が電気自動車の普及をさらに促進し、これがリチウムイオン電池材料の市場を牽引しています。

リチウムイオン電池材料市場の最新動向 業界

- 2024年6月、BASF SEとWHW Recycling GmbHは、ヨーロッパにおける電池製造の持続可能性を高めることを目的として、電池セル生産から生じる正極と負極の廃棄物を処理する契約を締結しました。WHW Recyclingはドイツのバウデンバッハに2つの新しい分離プラントを稼働させる予定です。これらのプラントは、電池生産廃棄物から材料を効率的に分離し、さまざまなバリューチェーンで再利用するための高純度原料の回収を可能にします。

- 2024年3月、住友金属鉱山株式会社は、愛媛県にある東予製錬所および新居浜ニッケル工場にリサイクルプラントを建設する計画を発表しました。これらの施設は、使用済みリチウムイオン電池(LIB)および関連材料から、銅、ニッケル、コバルト、リチウムなどの有価金属を回収することを目的としています。

- 2024年1月、Iveco Groupは、電気自動車のリチウムイオン電池のリサイクルにおける最初のパートナーとしてBASFを選定しました。この提携は、Ivecoの循環経済戦略に沿ったものであり、修理(Repair)、再生(Refurbish)、再利用(Repurpose)、リサイクル(Recycle)の4Rフレームワークを重視しています。BASFは、フランス、ドイツ、英国など、ヨーロッパのさまざまな国々におけるリサイクルプロセス全体を管理します。このプロセスには、バッテリーの収集、包装、輸送、リサイクルを行い、ニッケル、コバルト、リチウムなどの重要な原材料を抽出して、新しいバッテリー生産に使用することが含まれます。このパートナーシップは、環境への影響を低減し、EUバッテリー規制の循環経済目標への準拠を支援することを目的としています。

- 2024年1月、Umicoreはバッテリー材料技術の開発を加速し、規模を拡大するために、マイクロソフトとAIプラットフォーム契約を締結しました。同社は、AIベースのアプローチを適用して、新しい電池材料の開発に取り組む電池科学者をサポートしています。このAIは、知的財産の保護を徹底したUmicore独自の環境で運用されます。Umicoreは、同社独自の電池材料の研究開発から得られた数十年にわたる膨大かつ複雑なデータを分析、統合し、まとめるためのカスタマイズされたAI環境を構築します。

- 2023年10月、UmicoreとAESCは、UmicoreがAESCのアメリカ施設で電気自動車生産用の高ニッケル電池材料を供給する10年契約を締結しました。この契約は、AESCの地域成長を支援し、Umicoreの北米電気自動車電池市場への参入を確保するものです。2026年から2035年まで継続するこの契約は、カナダのオンタリオ州にカーボンニュートラルな電池材料工場を建設するというUmicoreの取り組みを強調するものであり、次世代電池用の高性能正極材料の開発における同社のリーダーシップを際立たせるものです。

- 2023年9月、BASF SEはNanotech Energyと提携し、現地でリサイクルされた材料を使用し、CO2排出量を抑えたリチウムイオン電池を北米で生産することになりました。この合意により、BASF SEは、アメリカン・バッテリー・テクノロジー・カンパニーの支援を受け、リサイクル金属を使用して製造された正極活物質を北米で商業規模で提供できるようになります。

- 2023年6月、BASFはドイツのシュヴァルツハイデに電池材料生産・リサイクル施設を新設しました。この最新鋭の工場では、高性能正極活物質を生産し、黒質量生産用の電池リサイクルユニットを備え、欧州の電池バリューチェーンのループを閉じることを目指しています

- 2023年6月、POSCO Future Mとゼネラルモーターズは、正極活物質(CAM)の生産量を増やし、前駆体活物質(pCAM)の生産能力を追加することで、北米におけるUltium CAMの合弁事業を拡大しました。完成は2026年を予定しています。

主要な市場関係者

リチウムイオン電池材料市場における主要な関係者には、以下が含まれます。

Umicore (Belgium)

Sumitomo Metal Mining Co. Ltd. (Japan)

POSCO Future M (South Korea)

Tanaka Chemical Corporation (Japan).

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象および除外 26

1.3.2 対象年 27

1.3.3 対象通貨 27

1.3.4 対象単位 27

1.4 制限事項 27

1.5 利害関係者 28

1.6 変更の概要 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 専門家へのインタビューの内訳 31

2.2 需要サイドのマトリクス 32

2.3 市場規模の推定 32

2.3.1 ボトムアップ・アプローチ 33

2.3.2 トップダウン・アプローチ 33

2.3.2.1 供給サイド分析の計算 34

2.4 成長予測 34

2.5 データ・トライアングル 35

2.5.1 調査の前提条件 36

2.5.2 調査の限界 36

2.5.3 リスク評価 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 リチウムイオン電池材料市場における各社の魅力的な機会

リチウムイオン電池材料市場における魅力的な機会 41

4.2 リチウムイオン電池材料市場:地域別 41

4.3 リチウムイオン電池材料市場:材料別 42

4.4 リチウムイオン電池材料市場:電池化学別 42

4.5 リチウムイオン電池材料市場:用途別 43

5 市場概要 44

5.1 はじめに 44

5.2 市場力学 44

5.2.1 推進要因 45

5.2.1.1 電気自動車の普及拡大 45

5.2.1.2 消費者向け電子機器に対する需要の高まり 45

5.2.2 抑制要因 45

5.2.2.1 リチウムイオン電池を搭載したガジェットに関する安全性への懸念 45

5.2.2.2 代替品の存在 45

5.2.3 機会 46

5.2.3.1 リチウムイオン電池の改良に向けた研究開発の進展 46

5.2.3.2 リチウムイオン電池価格の低下 46

5.2.4 課題 47

5.2.4.1 原材料価格の変動 47

6 業界動向 48

6.1 世界のマクロ経済の見通し 48

6.1.1 GDP 48

6.1.2 電気自動車の普及率上昇 50

6.2 バリューチェーン分析 51

6.3 生態系分析 52

6.4 ポーターのファイブフォース分析 53

6.4.1 サプライヤーの交渉力 54

6.4.2 バイヤーの交渉力 54

6.4.3 新規参入の脅威 54

6.4.4 代替品の脅威 55

6.4.5 競争上の競合の激しさ 55

6.5 価格分析 55

6.5.1 地域別炭酸リチウムの平均販売価格 55

6.5.2 地域別コバルトの平均販売価格 56

6.5.3 地域別ニッケル平均販売価格 56

6.5.4 金属別平均販売価格 57

6.6 関税および規制の概観 57

6.6.1 関税データ 57

6.6.2 規制の概観 57

6.6.2.1 規制当局、政府機関、その他の組織 58

6.6.3 ラテンアメリカ諸国の慣行および政策 59

6.6.3.1 はじめに 59

6.6.3.2 コロンビア 59

6.6.3.3 政策、規制、および拡大生産者責任制度 60

6.6.3.4 コスタリカ 61

6.6.3.5 政策、規制、拡大生産者責任制度 61

6.6.3.6 既存のリサイクルインフラと再利用イニシアティブ 61

6.6.3.7 チリ 63

6.6.3.8 政策、規制、拡大生産者責任制度 63

6.6.3.9 既存のリサイクルインフラと再利用イニシアティブ 63

6.6.3.10 メキシコ 63

6.6.3.11 政策、規制、拡大生産者責任制度 64

6.6.3.12 既存のリサイクルインフラと再利用イニシアティブ 64

6.7 2024~2025年の主要な会議およびイベント 65

6.8 主要な利害関係者と購買基準 65

6.8.1 購買プロセスにおける主要な利害関係者 65

6.8.2 購買基準 66

6.9 特許分析 67

6.9.1 方法論 67

6.9.2 主要な特許 68

6.10 技術分析 69

6.10.1 主要技術 69

6.10.1.1 高ニッケルカソード 69

6.10.2 補完技術 69

6.10.2.1 リチウム金属電池 69

6.11 貿易分析 70

6.11.1 輸入シナリオ(HSコード850650) 70

6.11.2 輸出シナリオ(HSコード850650) 71

6.12 ケーススタディ分析 71

6.12.1 日立の揮発性の低い電解液により、バッテリーにおける冷却システムの必要性がなくなる 71

6.13 顧客のビジネスに影響を与えるトレンド/破壊的イノベーション 72

6.14 投資と資金調達シナリオ 73

6.15 生成型AIがリチウムイオン電池材料市場に与える影響 73

6.15.1 はじめに 73

6.15.2 生成型AIの影響 73

6.15.2.1 製造効率の向上 74

6.15.2.2 材料の無駄の削減 74

6.15.2.3 品質管理の改善 74

7 リチウムイオン電池材料市場、材料別 75

7.1 はじめに 76

7.2 アノード材料 77

7.2.1 リチウムイオン電池の需要増大が市場を後押し 77

7.3 正極材料 78

7.3.1 電気自動車の需要の高まりが市場を牽引 78

7.4 電解液材料 80

7.4.1 電池出力の向上ニーズが市場を牽引 80

7.5 その他の材料 81

8 リチウムイオン電池材料市場、用途別 83

8.1 はじめに 84

8.2 携帯機器 85

8.2.1 需要を促進する急速な技術変化 85

8.3 電気自動車 86

8.3.1 セグメントを推進するクリーンエネルギーソリューションの促進に向けた政府の取り組み 86

8.4 産業用 88

8.4.1 環境安全性と機器の耐久性への注目が高まり、需要が増加 88

8.5 その他の用途 89

9 リチウムイオン電池材料市場、電池化学別 91

9.1 はじめに 92

9.2 リチウムニッケルマンガンコバルト 94

9.2.1 高い充電・放電サイクル寿命が市場を牽引 94

9.3 リチウム鉄リン酸塩 95

9.3.1 コスト効率と優れた性能が需要を牽引 95

9.4 リチウムマンガン酸化物 96

9.4.1 優れた安全性特性が市場を後押し 96

9.5 リチウムニッケルコバルトアルミニウム酸化物 98

9.5.1 優れたサイクル寿命が需要を後押し 98

9.6 リチウムコバルト酸化物 99

9.6.1 民生用電子機器への幅広い採用が市場を牽引 99

10 リチウムイオン電池材料市場、地域別 101

10.1 はじめに 102

10.2 ヨーロッパ 103

10.2.1 ドイツ 109

10.2.1.1 電気自動車の需要増が市場を牽引 109

10.2.2 英国 110

10.2.2.1 電気自動車の販売台数の増加が需要を牽引 110

10.2.3 フランス 112

10.2.3.1 自動車および船舶業界における需要の増加が市場を後押し 112

10.2.4 ヨーロッパのその他地域 113

10.3 アジア太平洋地域 114

10.3.1 中国 120

10.3.1.1 電気自動車の生産拡大が需要を牽引 120

10.3.2 日本 121

10.3.2.1 リチウムイオン電池の大手メーカーが市場を牽引 121

10.3.3 インド 123

10.3.3.1 スマートシティの開発が市場を牽引 123

10.3.4 韓国 124

10.3.4.1 電気自動車の普及に向けた政府の取り組みが市場を牽引 124

10.3.5 アジア太平洋地域その他 125

10.4 北米 127

10.4.1 アメリカ 132

10.4.1.1 燃料市場における電気自動車の需要の高まり 132

10.4.2 カナダ 133

10.4.2.1 電気自動車に対する政府補助金が市場を後押し 133

10.4.3 メキシコ 135

10.4.3.1 自動車分野における需要の高まりが市場を牽引 135

10.5 世界のその他の地域 136

10.5.1 南米 140

10.5.1.1 大規模なリチウム埋蔵量が市場機会を生み出す 140

10.5.2 中東・アフリカ 142

10.5.2.1 消費財および自動車産業が需要を牽引 142

11 競合状況 144

11.1 はじめに 144

11.2 主要企業の戦略/勝利への権利(2020年1月~2024年7月) 144

11.2.1 主要市場プレイヤーが採用した戦略の概要(2020年1月~2024年7月) 144

11.3 収益分析、2019~2023年 145

11.4 市場シェア分析、2023年 146

11.4.1 BASF SE(ドイツ) 147

11.4.2 POSCO FUTURE M(韓国) 147

11.4.3 ユーミコア(ベルギー) 147

11.4.4 住友金属鉱山株式会社(日本) 148

11.4.5 レゾナックホールディングス株式会社(日本) 148

11.5 ブランド/製品比較 148

11.5.1 ユミコア 149

11.5.2 住友金属鉱山株式会社 149

11.5.3 BASF SE 149

11.5.4 POSCO FUTURE M 149

11.5.5 田中化学株式会社 149

11.6 企業評価マトリクス:主要企業、2023年 149

11.6.1 スター企業 149

11.6.2 新興リーダー企業 149

11.6.3 普及企業 150

11.6.4 参加者 150

11.6.5 企業フットプリント:主要企業、2023年 151

11.6.5.1 企業フットプリント 151

11.6.5.2 地域フットプリント 151

11.6.5.3 材料フットプリント 152

11.6.5.4 バッテリー化学フットプリント 153

11.7 企業評価マトリクス:新興企業/中小企業、2023年 154

11.7.1 先進的な企業 154

11.7.2 対応力のある企業 154

11.7.3 ダイナミックな企業 154

11.7.4 スタート地点 154

11.7.5 競合他社ベンチマーキング、スタートアップ/中小企業、2023年 155

11.7.5.1 リチウムイオン電池材料市場:主要スタートアップ/中小企業の詳細リスト、2023年 155

11.7.5.2 リチウムイオン電池材料市場:主要新興企業/中小企業の競争力ベンチマーク、2023年 156

11.8 企業評価および財務指標 157

11.9 競争シナリオ 158

11.9.1 取引 158

11.9.2 拡大 159

12 企業プロファイル 160

12.1 主要企業 160

12.1.1 ユミコア 160

12.1.1.1 事業概要 160

12.1.1.2 提供製品 161

12.1.1.3 最近の動向 162

12.1.1.3.1 取引 162

12.1.1.3.2 拡張 163

12.1.1.4 MnMの見解 163

12.1.1.4.1 勝利への権利 163

12.1.1.4.2 戦略的選択肢 163

12.1.1.4.3 弱みと競合他社からの脅威 163

12.1.2 住友金属鉱山株式会社 164

12.1.2.1 事業概要 164

12.1.2.2 提供する製品 165

12.1.2.3 最近の動向 165

12.1.2.3.1 取引 165

12.1.2.3.2 拡張 165

12.1.2.4 MnMの見解 166

12.1.2.4.1 勝利への権利 166

12.1.2.4.2 戦略的選択肢 166

12.1.2.4.3 弱みと競合他社からの脅威 166

12.1.3 BASF SE 167

12.1.3.1 事業概要 167

12.1.3.2 提供する製品 168

12.1.3.3 最近の動向 169

12.1.3.3.1 取引 169

12.1.3.3.2 拡大 170

12.1.3.4 MnMの見解 171

12.1.3.4.1 勝利への権利 171

12.1.3.4.2 戦略的選択肢 171

12.1.3.4.3 弱みと競合他社からの脅威 171

12.1.4 ポスコ・フューチャー・エム 172

12.1.4.1 事業概要 172

12.1.4.2 提供製品 173

12.1.4.3 最近の動向 174

12.1.4.3.1 取引 174

12.1.4.3.2 拡大 175

12.1.4.4 MnMの見解 176

12.1.4.4.1 勝利への権利 176

12.1.4.4.2 戦略的選択肢 176

12.1.4.4.3 弱みと競合他社からの脅威 176

12.1.5 田中化学株式会社 177

12.1.5.1 事業概要 177

12.1.5.2 提供する製品 178

12.1.5.3 MnMの見解 178

12.1.5.3.1 勝つ権利 178

12.1.5.3.2 戦略的選択肢 178

12.1.5.3.3 弱みと競合の脅威 178

12.1.6 戸田工業株式会社 179

12.1.6.1 事業概要 179

12.1.6.2 製品 180

12.1.6.3 最近の動向 180

12.1.6.3.1 拡大 180

12.1.7 レスナックホールディングス株式会社 181

12.1.7.1 事業概要 181

12.1.7.2 製品 182

12.1.8 株式会社L&F 183

12.1.8.1 事業概要 183

12.1.8.2 製品 184

12.1.8.3 最近の動向 184

12.1.8.3.1 拡張 184

12.1.9 JFEケミカル株式会社 185

12.1.9.1 事業概要 185

12.1.9.2 製品 185

12.1.10 3M 186

12.1.10.1 事業概要 186

12.1.10.2 製品 187

12.1.11 SGL CARBON 188

12.1.11.1 事業概要 188

12.1.11.2 製品 189

12.1.12 NEI CORPORATION 190

12.1.12.1 事業概要 190

12.1.12.2 製品 190

12.1.12.3 最近の動向 190

12.1.12.3.1 新製品 190

12.1.13 クレハ株式会社 191

12.1.13.1 事業概要 191

12.1.13.2 取扱製品 192

12.1.14 BTRニューマテリアルグループ株式会社 193

12.1.14.1 事業概要 193

12.1.14.2 製品 193

12.1.14.3 最近の動向 193

12.1.14.3.1 取引 193

12.1.14.3.2 拡張 194

12.1.15 宇部興産株式会社 195

12.1.15.1 事業概要 195

12.1.15.2 製品 196

12.1.15.3 最近の動向 197

12.1.15.3.1 取引 197

12.1.16 クラレ株式会社 198

12.1.16.1 事業概要 198

12.1.16.2 製品 199

12.1.17 深センダイナノニック社 200

12.1.17.1 事業概要 200

12.1.17.2 製品 200

12.1.18 浙江省華友钨業 201

12.1.18.1 事業概要 201

12.1.18.2 製品 202

12.1.18.3 最近の動向 203

12.1.18.3.1 取引 203

12.1.19 アメリカン・エレメンツ 204

12.1.19.1 事業概要 204

12.1.19.2 製品 204

12.1.20 森田化学工業株式会社 205

12.1.20.1 事業概要 205

12.1.20.2 製品 205

12.2 その他の企業 206

12.2.1 ECOPRO BM 206

12.2.2 CAPCHEM 206

12.2.3 日亜化学工業株式会社 207

12.2.4 ASCEND ELEMENTS, INC. 207

12.2.5 プリード・テクノロジー・インダストリー株式会社 208

13 隣接および関連市場 209

13.1 はじめに 209

13.2 制限 209

13.3 相互接続市場 209

13.4 リチウムイオン電池市場 209

13.4.1 市場定義 209

13.4.2 市場概観 209

13.4.3 リチウムイオン電池市場、電圧別 210

13.4.3.1 低電圧 210

13.4.3.1.1 民生用電子機器の需要を牽引する内蔵型バッテリー管理 210

13.4.3.2 中程度 211

13.4.3.2.1 市場を牽引する太陽エネルギーシステムでの採用拡大 211

13.4.3.3 高 211

13.4.3.3.1 安全性の強化により、船舶および軍事部門での需要が増加 211

14 付録 212

14.1 ディスカッションガイド 212

14.2 KnowledgeStore:MarketsandMarketsの購読ポータル 214

14.3 カスタマイズオプション 216

14.4 関連レポート 216

14.5 著者詳細 217

表1 リチウムイオン電池材料市場:対象および除外 26

表2 リチウムイオン電池材料市場の概観:2024年と2029年の比較 38

表3 主要国における実質GDP成長率(年間パーセント変化): 48

表4 失業率:主要国 49

表5 インフレ率:主要国別平均消費者物価 49

表6 外国直接投資 50

表7 リチウムイオン電池材料市場:生態系における企業の役割 52

表 8 リチウムイオン電池材料市場:ポーターのファイブフォース分析 53

表 9 北米:規制当局、政府機関、その他の組織 58

表 10 ヨーロッパ:規制当局、政府機関、その他の組織 58

表 11 アジア太平洋地域:規制当局、政府機関、その他の組織 59

表 12 コロンビアにおけるEVSからのバッテリー&蓄電池&

コロンビアにおけるEV用リチウムイオン電池の回収率 60

表13 リチウムイオン電池材料市場:2024~2025年の主要会議およびイベント 65

表14 主要用途の購入プロセスに及ぼすステークホルダーの影響(%)

66

表 15 主要 3 用途の主な購入基準 66

表 16 リチウム電池&バッテリー(HS コード 850650)の輸入データ、

2020~2023 年(単位:千米ドル) 70

表17 リチウム電池およびバッテリー(HSコード850650)の輸出データ、

2020年~2023年(単位:千米ドル) 71

表18 リチウムイオン電池材料市場、材料別、

2018年~2022年(単位:百万米ドル) 76

表19 リチウムイオン電池材料市場:材料別、

2023年~2029年(百万米ドル) 76

表20 リチウムイオン電池材料市場:材料別、2018年~2022年(キログラム) 77

表21 リチウムイオン電池材料市場:材料別、2023年~2029年(キロトン) 77

表22 アノード材料:リチウムイオン電池材料市場:地域別、2018年~2022年(百万米ドル) 77

表23 負極材料:リチウムイオン電池材料市場、地域別、2023年~2029年(百万米ドル) 78

表24 負極材料:リチウムイオン電池材料市場、地域別、2018年~2022年(キロトン) 78

表25 負極材料:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 78

表26 正極材料:地域別リチウムイオン電池材料市場、2018年~2022年(百万米ドル) 79

表27 正極材料:リチウムイオン電池材料市場、地域別、2023年~2029年(百万米ドル) 79

表28 正極材料:リチウムイオン電池材料市場、地域別、2018年~2022年(キロトン) 79

表29 正極材料:リチウムイオン電池材料市場、地域別、2023年~2029年(キロトン) 79

表30 電解質材料:リチウムイオン電池材料市場、

地域別、2018年~2022年(百万米ドル) 80

表 31 電解質材料:リチウムイオン電池材料市場、

地域別、2023年~2029年(百万米ドル) 80

表32 電解質材料:リチウムイオン電池材料市場、

地域別、2018年~2022年(キロトン) 80

表33 電解質材料:リチウムイオン電池材料市場、

地域別、2023年~2029年(キロトン) 81

表34 その他の材料:リチウムイオン電池材料市場、地域別、2018年~2022年(百万米ドル) 81

表35 その他の材料:リチウムイオン電池材料市場、地域別、2023年~2029年(百万米ドル) 81

表36 その他の材料:リチウムイオン電池材料市場、地域別、2018年~2022年(キログラム) 82

表37 その他の材料:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 82

表38 リチウムイオン電池材料市場:用途別、

2018年~2022年(百万米ドル) 84

表39 リチウムイオン電池材料市場:用途別、

2023年~2029年(百万米ドル) 84

表40 リチウムイオン電池材料市場:用途別、2018年~2022年(キログラム) 85

表41 リチウムイオン電池材料市場:用途別、2023年~2029年(キロトン) 85

表42 携帯型デバイス:リチウムイオン電池材料市場:地域別、2018年~2022年(百万米ドル) 85

表43 携帯型デバイス:地域別リチウムイオン電池材料市場、2023年~2029年(百万米ドル) 86

表44 携帯型デバイス:地域別リチウムイオン電池材料市場、2018年~2022年(キロトン) 86

表45 携帯機器:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 86

表46 電気自動車:地域別リチウムイオン電池材料市場、2018年~2022年(百万米ドル) 87

表47 電気自動車:地域別リチウムイオン電池材料市場、2023年~2029年(百万米ドル) 87

表48 電気自動車:地域別リチウムイオン電池材料市場、2018年~2022年(キロトン) 87

表49 電気自動車:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 88

表50 産業用:地域別リチウムイオン電池材料市場、2018年~2022年(百万米ドル) 88

表51 産業用:地域別リチウムイオン電池材料市場、2023年~2029年(百万米ドル) 89

表52 産業用:地域別リチウムイオン電池材料市場、2018年~2022年(キロトン) 89

表53 産業用:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 89

表54 その他の用途:地域別リチウムイオン電池材料市場、2018年~2022年(百万米ドル) 90

表55 その他の用途:リチウムイオン電池材料市場、地域別、2023年~2029年(百万米ドル) 90

表56 その他の用途:リチウムイオン電池材料市場、地域別、2018年~2022年(キログラム) 90

表57 その他の用途:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 90

表58 リチウムイオン電池材料市場:電池化学別、2018年~2022年(百万米ドル) 92

表59 リチウムイオン電池材料市場、電池化学別、2023年~2029年(百万米ドル) 93

表60 リチウムイオン電池材料市場、電池化学別、2018年~2022年(キロトン) 93

表61 リチウムイオン電池材料市場、電池化学別、2023年~2029年(キロトン) 93

表62 リチウムニッケルマンガンコバルト:地域別リチウムイオン電池材料市場、2018年~2022年(百万米ドル) 94

表63 リチウムニッケルマンガンコバルト:地域別リチウムイオン電池材料市場、2023年~2029年(百万米ドル) 94

表64 リチウムニッケルマンガンコバルト:地域別リチウムイオン電池材料市場、2018年~2022年(キロトン) 95

表65 リチウムニッケルマンガンコバルト:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 95

表66 リチウム鉄リン酸塩:地域別リチウムイオン電池材料市場、

地域別、2018年~2022年(百万米ドル) 95

表67 リチウム鉄リン酸塩:リチウムイオン電池材料市場、

地域別、2023年~2029年(百万米ドル) 96

表68 リチウム鉄リン酸塩:リチウムイオン電池材料市場、

地域別、2018年~2022年(キロトン) 96

表69 リチウム鉄リン酸塩:リチウムイオン電池材料市場、

地域別、2023年~2029年(キロトン) 96

表70 リチウムマンガン酸化物:リチウムイオン電池材料市場、

地域別、2018年~2022年(百万米ドル) 97

表71 マンガン酸リチウム:リチウムイオン電池材料市場、

地域別、2023年~2029年(百万米ドル) 97

表72 マンガン酸リチウム:リチウムイオン電池材料市場、

地域別、2018年~2022年(キロトン) 97

表73 マンガン酸リチウム:リチウムイオン電池材料市場、

地域別、2023年~2029年(キロトン) 97

表74 リチウムニッケルコバルトアルミニウム酸化物:地域別リチウムイオン電池材料市場、2018年~2022年(百万米ドル) 98

表75 リチウムニッケルコバルトアルミニウム酸化物:地域別リチウムイオン電池材料市場、2023年~2029年(百万米ドル) 98

表76 リチウムニッケルコバルトアルミニウム酸化物: リチウムイオン電池材料市場:地域別、2018年~2022年(キロトン) 98

表77 リチウムニッケルコバルト酸化物:リチウムイオン電池材料市場:地域別、2023年~2029年(キロトン) 99

表78 リチウムコバルト酸化物:地域別リチウムイオン電池材料市場、2018年~2022年(百万米ドル) 99

表79 リチウムコバルト酸化物: リチウムイオン電池材料市場、地域別、2023年~2029年(百万米ドル) 99

表80 リチウムコバルト酸化物:リチウムイオン電池材料市場、地域別、2018年~2022年(キロトン) 100

表81 リチウムコバルト酸化物:地域別リチウムイオン電池材料市場、2023年~2029年(キロトン) 100

表82 リチウムイオン電池材料市場:地域別、

2018年~2022年(百万米ドル) 102

表83 リチウムイオン電池材料市場、地域別、

2023年~2029年(百万米ドル) 102

表84 リチウムイオン電池材料市場、地域別、2018年~2022年(キログラム) 103

表 85 リチウムイオン電池材料市場:地域別、2023年~2029年(キロトン) 103

表 86 ヨーロッパ:リチウムイオン電池材料市場:国別、2018年~2022年(百万米ドル) 104

表87 ヨーロッパ:リチウムイオン電池材料市場、国別、2023年~2029年(百万米ドル) 105

表88 ヨーロッパ:リチウムイオン電池材料市場、国別、2018年~2022年(キロトン) 105

表89 ヨーロッパ:リチウムイオン電池材料市場、国別、2023年~2029年(キロトン) 105

表90 ヨーロッパ:リチウムイオン電池材料市場、材料別、2018年~2022年(百万米ドル) 106

表 91 ヨーロッパ:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 106

表 92 ヨーロッパ:リチウムイオン電池材料市場、材料別、2018年~2022年(キログラム) 106

表 93 ヨーロッパ:リチウムイオン電池材料市場、材料別、2023年~2029年(キログラム) 106

表 94 ヨーロッパ:リチウムイオン電池材料市場、電池化学別、2018年~2022年(百万米ドル) 107

表 95 ヨーロッパ:リチウムイオン電池材料市場、電池化学別、2023年~2029年(百万米ドル) 107

表 96 ヨーロッパ: リチウムイオン電池材料市場、電池化学別、2018年~2022年(キロトン) 107

表 97 ヨーロッパ:リチウムイオン電池材料市場、電池化学別、2023年~2029年(キロトン) 108

表 98 ヨーロッパ:リチウムイオン電池材料市場、用途別、

2018~2022年(百万米ドル) 108

表 99 ヨーロッパ:リチウムイオン電池材料市場、用途別、

2023~2029年(百万米ドル) 108

表 100 ヨーロッパ:リチウムイオン電池材料市場、用途別、

2018年~2022年(キロトン) 109

表 101 ヨーロッパ:リチウムイオン電池材料市場、用途別、

2023年~2029年(キロトン) 109

表 102 ドイツ:リチウムイオン電池材料市場、材料別、

2018~2022年(百万米ドル) 109

表 103 ドイツ:リチウムイオン電池材料市場、材料別、

2023~2029年(百万米ドル) 110

表 104 ドイツ:リチウムイオン電池材料市場、材料別、

2018~2022年(キロトン) 110

表 105 ドイツ:リチウムイオン電池材料市場、材料別、

2023~2029年(キロトン) 110

表 106 英国:リチウムイオン電池材料市場、材料別、

2018~2022年(百万米ドル) 111

表 107 英国:リチウムイオン電池材料市場、材料別、

2023~2029年(百万米ドル) 111

表 108 英国:リチウムイオン電池材料市場、材料別、

2018~2022年(キロトン) 111

表 109 英国:リチウムイオン電池材料市場、材料別、

2023~2029年(キロトン) 111

表 110 フランス:リチウムイオン電池材料市場、材料別、

2018~2022年(百万米ドル) 112

表 111 フランス:リチウムイオン電池材料市場、材料別、

2023~2029年(百万米ドル) 112

表112 フランス:リチウムイオン電池材料市場、材料別、

2018年~2022年(キロトン) 112

表113 フランス:リチウムイオン電池材料市場、材料別、

2023年~2029年(キロトン) 113

表 114 ヨーロッパその他:リチウムイオン電池材料市場、材料別、2018年~2022年(百万米ドル) 113

表 115 ヨーロッパその他:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 113

表116 ヨーロッパその他:リチウムイオン電池材料市場、材料別、2018年~2022年(キログラム) 114

表 117 ヨーロッパその他:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 114

表 118 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2018年~2022年(百万米ドル) 115

表 119 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2023~2029年(百万米ドル) 116

表 120 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2018年~2022年(キロトン) 116

表121 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2023年~2029年(キロトン) 116

表 122 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2018~2022年(百万米ドル) 117

表 123 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2023~2029年(百万米ドル) 117

表124 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2018年~2022年(キロトン) 117

表125 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2023年~2029年(キロトン) 117

表126 アジア太平洋地域:リチウムイオン電池材料市場、電池化学別、2018年~2022年(百万米ドル) 118

表127 アジア太平洋地域:リチウムイオン電池材料市場、電池化学別、2023年~2029年(百万米ドル) 118

表128 アジア太平洋地域:リチウムイオン電池材料市場、電池化学別、2018年~2022年(キロトン) 118

表 129 アジア太平洋地域:リチウムイオン電池材料市場、電池化学反応別、2023年~2029年(キロトン) 119

表 130 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2018年~2022年(百万米ドル) 119

表131 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2023年~2029年(百万米ドル) 119

表132 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2018年~2022年(キロトン) 120

表 133 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2023年~2029年(キロトン) 120

表 134 中国:リチウムイオン電池材料市場、材料別、

2018~2022年(百万米ドル) 120

表 135 中国:リチウムイオン電池材料市場、材料別、

2023~2029年(百万米ドル) 121

表 136 中国:リチウムイオン電池材料市場、材料別、

2018~2022年(キロトン) 121

表 137 中国:リチウムイオン電池材料市場、材料別、

2023~2029年(キロトン) 121

表 138 日本:リチウムイオン電池材料市場、材料別、

2018~2022年(百万米ドル) 122

表 139 日本:リチウムイオン電池材料市場、材料別、

2023~2029年(百万米ドル) 122

表 140 日本:リチウムイオン電池材料市場、材料別、

2018年~2022年(キロトン) 122

表 141 日本:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 123

表 142 インド:リチウムイオン電池材料市場、材料別、2018~2022年(百万米ドル) 123

表 143 インド:リチウムイオン電池材料市場、材料別、2023~2029年(百万米ドル) 123

表144 インド:リチウムイオン電池材料市場、材料別、2018年~2022年(キロトン) 124

表145 インド:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 124

表 146 韓国:リチウムイオン電池材料市場、材料別、

2018~2022年(百万米ドル) 124

表147 韓国:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 125

表148 韓国:リチウムイオン電池材料市場、材料別、2018年~2022年(キログラム) 125

表 149 韓国:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 125

表150 アジア太平洋地域その他:リチウムイオン電池材料市場、材料別、2018年~2022年(百万米ドル) 126

表151 アジア太平洋地域その他:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 126

表152 アジア太平洋地域その他:リチウムイオン電池材料市場、材料別、2018年~2022年(キロトン) 126

表 153 アジア太平洋地域その他:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 126

表 154 北米:リチウムイオン電池材料市場、国別、2018~2022年(百万米ドル) 127

表 155 北米:リチウムイオン電池材料市場、国別、2023~2029年(百万米ドル) 128

表 156 北米:リチウムイオン電池材料市場、国別、2018年~2022年(キロトン) 128

表157 北米:リチウムイオン電池材料市場、国別、2023年~2029年(キロトン) 128

表158 北米:リチウムイオン電池材料市場、材料別、2018年~2022年(百万米ドル) 128

表159 北米:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 129

表160 北米:リチウムイオン電池材料市場、材料別、2018年~2022年(キロトン) 129

表161 北米:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 129

表162 北米:リチウムイオン電池材料市場、電池化学別、2018年~2022年(百万米ドル) 130

表163 北米:リチウムイオン電池材料市場、電池化学別、2023年~2029年(百万米ドル) 130

表164 北米:リチウムイオン電池材料市場、電池化学別、2018年~2022年(キロトン) 130

表165 北米:リチウムイオン電池材料市場、電池化学別、2023年~2029年(キロトン) 131

表166 北米:リチウムイオン電池材料市場、用途別、2018年~2022年(百万米ドル) 131

表167 北米:リチウムイオン電池材料市場、用途別、2023年~2029年(百万米ドル) 131

表168 北米:リチウムイオン電池材料市場、用途別、2018年~2022年(キロトン) 132

表169 北米:リチウムイオン電池材料市場、用途別、2023年~2029年(キロトン) 132

表170 アメリカ:リチウムイオン電池材料市場、材料別、

2018年~2022年(百万米ドル) 132

表171 アメリカ:リチウムイオン電池材料市場、材料別、

2023年~2029年(百万米ドル) 133

表172 アメリカ:リチウムイオン電池材料市場、材料別、2018年~2022年(キログラム) 133

表173 アメリカ:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 133

表174 カナダ:リチウムイオン電池材料市場、材料別、2018年~2022年(百万米ドル) 134

表175 カナダ:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 134

表176 カナダ:リチウムイオン電池材料市場、材料別、2018年~2022年(キログラム) 134

表177 カナダ:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 134

表178 メキシコ:リチウムイオン電池材料市場、材料別、2018年~2022年(百万米ドル) 135

表179 メキシコ:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 135

表180 メキシコ:リチウムイオン電池材料市場、材料別、2018年~2022年(キログラム) 135

表 181 メキシコ:リチウムイオン電池材料市場、材料別、2023~2029年(キロトン) 136

表 182 世界のその他地域:リチウムイオン電池材料市場、国別、2018~2022年(百万米ドル) 136

表 183 世界のその他の地域:リチウムイオン電池材料市場、国別、2023年~2029年(百万米ドル) 136

表 184 世界のその他の地域:リチウムイオン電池材料市場、国別、2018年~2022年(キログラム) 136

表 185 世界のその他の地域:リチウムイオン電池材料市場、国別、2023年~2029年(キロトン) 137

表 186 世界のその他の地域:リチウムイオン電池材料市場、材料別、2018年~2022年(百万米ドル) 137

表187 世界のその他の地域:リチウムイオン電池材料市場、材料別、2023年~2029年(百万米ドル) 137

表188 世界のその他の地域:リチウムイオン電池材料市場、材料別、2018年~2022年(キロトン) 137

表 189 世界のその他の地域:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 138

表190 世界のその他の地域:リチウムイオン電池材料市場、電池化学別、2018年~2022年(百万米ドル) 138

表191 世界のその他の地域:リチウムイオン電池材料市場、電池化学別、2023年~2029年(百万米ドル) 138

表192 世界のその他の地域:リチウムイオン電池材料市場、電池化学別、2018年~2022年(キロトン) 139

表193 世界のその他の地域:リチウムイオン電池材料市場、電池化学別、2023年~2029年(キロトン) 139

表194 世界のその他の地域:リチウムイオン電池材料市場、用途別、2018年~2022年(百万米ドル) 139

表195 世界のその他の地域:リチウムイオン電池材料市場、用途別、2023年~2029年(百万米ドル) 140

表196 世界のその他の地域:リチウムイオン電池材料市場、用途別、2018年~2022年(キロトン) 140

表197 世界のその他の地域:リチウムイオン電池材料市場、用途別、2023年~2029年(キロトン) 140

表 198 南米:リチウムイオン電池材料市場、材料別、2018~2022年(百万米ドル) 141

表 199 南米:リチウムイオン電池材料市場、材料別、2023~2029年(百万米ドル) 141

表200 南米:リチウムイオン電池材料市場、材料別、2018年~2022年(キロトン) 141

表201 南米:リチウムイオン電池材料市場、材料別、2023年~2029年(キロトン) 141

表202 中東・アフリカ:リチウムイオン電池材料市場、

材料別、2018年~2022年(百万米ドル) 142

表203 中東・アフリカ:リチウムイオン電池材料市場、

材料別、2023年~2029年(百万米ドル) 142

表204 中東・アフリカ:リチウムイオン電池材料市場、

材料別、2018年~2022年(キロトン) 142

表205 中東・アフリカ:リチウムイオン電池材料市場、

材料別、2023年~2029年(キロトン) 143

表 206 リチウムイオン電池材料市場:競争の度合い 147

表 207 リチウムイオン電池材料市場:地域別市場規模 151

表 208 リチウムイオン電池材料市場:材料の市場規模 152

表 209 リチウムイオン電池材料市場:電池化学の市場規模 153

表 210 リチウムイオン電池材料市場:主要新興企業/中小企業の一覧(詳細)、2023年 155

表 211 リチウムイオン電池材料市場:主要新興企業/中小企業の競合ベンチマーク、2023年 156

表212 リチウムイオン電池材料市場:取引(2020年1月~2024年7月) 158

表213 リチウムイオン電池材料市場:拡張

(2020年1月~2024年7月) 159

表214 ユミコア:企業概要 160

表215 ユミコア:製品 161

表216 ユミコア:取引 162

表217 ユミコア:拡張 163

表218 住友金属鉱山株式会社:企業概要 164

表219 住友金属鉱山株式会社:製品 165

表220 住友金属鉱山株式会社:案件 165

表221 住友金属鉱山株式会社:拡張 165

表222 BASF SE:会社概要 167

表223 BASF SE:製品 168

表224 BASF SE:案件 169

表225 BASF SE:拡張 170

表226 POSCO FUTURE M:会社概要 172

表227 POSCO FUTURE M:製品 173

表228 POSCO FUTURE M:取引 174

表229 POSCO FUTURE M:拡大 175

表230 田中化学株式会社:企業概要 177

表231 田中化学株式会社:製品 178

表232 戸田工業株式会社:会社概要 179

表233 戸田工業株式会社:提供する製品 180

表234 戸田工業株式会社:拡張 180

表235 レゾナックホールディングス株式会社:会社概要 181

表236 レスナックホールディングス株式会社:製品 182

表237 株式会社L&F:会社概要 183

表238 株式会社L&F:製品 184

表239 株式会社L&F:拡張 184

表240 JFEケミカル株式会社:会社概要 185

表241 JFEケミカル株式会社:製品 185

表242 3M:会社概要 186

表243 3M:製品 187

表244 SGLカーボン:会社概要 188

表245 SGLカーボン:製品 189

表246 NEIコーポレーション:会社概要 190

表247 NEIコーポレーション:製品 190

表248 NEI CORPORATION:製品発売 190

表249 クレハ株式会社:会社概要 191

表250 クレハ株式会社:製品 192

表251 BTR NEW MATERIAL GROUP CO., LTD.:会社概要 193

表252 BTR NEW MATERIAL GROUP CO., LTD.:製品 193

表253 BTR NEW MATERIAL GROUP CO., LTD.:取引 193

表254 BTR NEW MATERIAL GROUP CO., LTD.:拡張 194

表255 UBE CORPORATION:会社概要 195

表256 宇部興産株式会社:製品 196

表257 宇部興産株式会社:取引 197

表258 クラレ株式会社:会社概要 198

表259 クラレ株式会社:製品 199

表260 深センダイナノニック社:会社概要 200

表261 深センダイナノニック社:製品 200

表262 浙江華友コバルト社:会社概要 201

表263 浙江省華友钨業:取扱製品 202

表264 浙江省華友钨業:取引 203

表265 アメリカン・エレメンツ:会社概要 204

表266 アメリカン・エレメンツ:取扱製品 204

表267 森田化学工業株式会社:会社概要 205

表268 森田化学工業株式会社:提供製品 205

表269 ECOPRO BM:会社概要 206

表270 CAPCHEM:会社概要 206

表 271 日亜化学工業株式会社:会社概要 207

表 272 ASCEND ELEMENTS, INC.:会社概要 207

表 273 PULEAD TECHNOLOGY INDUSTRY CO., LTD.:会社概要 208

表 274 リチウムイオン電池市場:電圧別、2019年~2022年(10億米ドル) 210

表 275 リチウムイオン電池市場:電圧別、2023年~2032年(10億米ドル) 210

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/