世界中の船団には5万隻以上の商船が含まれています。これらの船は国際航路を航行し、さまざまな種類の貨物を運搬しています。船団は運賃から毎年多額の収益を得ています。この大規模な船団は、国と国との間の商品の輸送や市場での在庫維持において重要な役割を果たしています。多くの船舶は、ばら積み貨物や液体貨物など、特定の貨物種類向けに建造されています。この専門化により、船舶はより効率的に稼働することができます。航路のより良い計画や運航コストの削減が可能になります。

世界貿易の不均衡により効率性を維持するためには、船舶の戦略的配備が必要です。 地域によっては主要な輸出国として、また別の地域では大量の輸入国として機能しているため、企業はこれを慎重に管理する必要があります。 グローバル貿易が成長を続ける中、船舶市場の大幅な拡大が見込まれています。 このような新たな傾向により、綿密な計画と賢明な投資の機会が生まれています。

抑制要因:高い資本コスト

船舶市場、特に新造船の分野では、高い資本コストが大きな障壁となっています。新造船の建造には、先進技術の導入や厳しい環境規制への準拠など、相当な投資が必要であり、参入障壁が高くなります。特に小規模な企業にとっては、資金調達が困難です。そのため、競争が制限され、技術革新が遅れます。新造船の建造コストが高いことから、企業は既存の船団に固執しがちです。景気後退期には、企業は新造船への投資を控える傾向にあります。その結果、投資が遅れ、新造船プロジェクトに対する需要が減少します。

初期費用と長期的利益のバランスを取ることは、利益率に圧力をかけることになります。これは、運賃が魅力的でなければならない競争の激しい市場では特に当てはまります。企業は、新しい技術を採用し、変化する規制に従う必要があり、その分、費用が増加します。景気変動や地政学的な不安定さは、こうした大型投資のリスクを高めます。

2020年以降、VLCC、スエズマックス、アフラマックスなどの新造船の価格は約50%上昇しました。これは過去15年間で最も高い価格水準です。中古船の価格も大幅に上昇しており、VLCCの価格は67%上昇しました。ロシアとウクライナの紛争のような地政学的な緊張は、これらの傾向をさらに悪化させています。これにより、クリーンな取引における運賃が上昇し、一部の航路では1日あたり400%以上の増加が見られました。

機会:従来の船舶から環境にやさしい船舶への移行

主要な貿易および物流企業は、従来の船舶方法から持続可能なソリューションへの移行をますます進めており、船舶市場に大きな機会を生み出しています。規制圧力と二酸化炭素排出量の削減の必要性により、企業は現在、サプライチェーンにおける環境の持続可能性を優先しています。グリーンメタノールは、世界的な海運業界で低排出の代替燃料として人気が高まっています。

農業貿易および物流の大手企業であるカーギル(アメリカ)、ADM(アメリカ)、BUNGE(アメリカ)などは、持続可能な取り組みを採用しています。 これらの企業は、二酸化炭素排出量を削減するための大胆な目標を設定しています。 これらの企業は、グリーンメタノールなどの代替燃料を検討しています。 さらに、物流業界も持続可能な海運ソリューションを推進しています。Amazon(アメリカ)やWalmart(アメリカ)などの大手企業がこの取り組みを主導しています。両社はカーボンニュートラルなサプライチェーンを確約しており、排出削減の現実的な選択肢としてグリーンメタノールを燃料とする船舶が注目されています。Amazonの気候変動対策への誓いやWalmartのプロジェクト・ギガトンなどの取り組みは、エコフレンドリーな物流への需要を押し上げています。

持続可能な海運への移行は、グリーンメタノール市場に新たな成長機会を生み出します。業界のリーダーたちは低炭素ソリューションに注目しています。グリーンメタノールを燃料とする船舶は、持続可能性の目標を達成するために重要になっています。これは、造船業者、燃料生産業者、テクノロジープロバイダーにとって大きな機会となります。

課題:老朽船の管理への取り組み

世界の船舶市場は、特にタンカー部門において船齢の高齢化という大きな課題に直面しています。2024年には、原油タンカーおよび精製油タンカーの平均船齢は13.2年となり、過去20年間で最高値に達すると予想されています。この傾向は、船齢の高い船舶ではより多くのメンテナンスが必要となるため、海運会社にとっては懸念材料となります。15年以上の船齢の船舶は頻繁な修理が必要となり、運用コストが増加します。

環境規制の強化により、状況はさらに悪化しています。国際海事機関(IMO)のエネルギー効率既存船指数(EEXI)や炭素強度指標(CII)などの新たな基準では、高額なアップグレードや老朽船の引退が求められています。その結果、老朽船は運賃の割引が少なくなります。そのため、企業は代わりに新造船への投資を促されます。また、容量の制約もあります。2024年には船団の成長率は2%未満になると予想されています。サプライチェーンの混乱や新造船の納期の長期化により、老齢船の管理オプションが限られ、運賃の上昇につながります。老齢船は効率が低く、故障も多く、競争力が低下します。

老朽化した船団の管理は困難な課題です。 保守コストは上昇し、規制は厳しくなっています。 船団の拡大は限られており、運用の非効率性は一般的です。 新造船への投資は増加していますが、不安定な市場で老朽化した船団を稼働し続けることが重要な課題となっています。 企業は、船団の更新と規制への対応について、これらの問題に対処するための賢明な選択を行う必要があります。

軍艦の種類別では、フリゲート艦セグメントが予測期間中に最も急速な成長を記録する見通し

フリゲート艦は機敏で費用対効果に優れているため、その人気が高まっています。この小型の軍艦は、対潜水艦戦、護衛船団の保護、防空などの重要な任務を担っています。駆逐艦のような大型艦よりも運用コストが低いにもかかわらず、海上の安全を十分に確保することができます。さまざまな役割をこなす能力を備えているため、近代的な海軍にとってかけがえのない資産となっています。フリゲート艦は、パトロール、監視、偵察など、さまざまな任務を遂行します。これらの活動は、近海および遠洋における海上の安全を維持するために不可欠です。 その多用途性は、新たな脅威に対処する現代の海軍にとって不可欠です。

フリゲート艦の需要が伸びている主な理由は、費用対効果の高さです。 海軍は、大型艦よりもフリゲート艦の方が建造や維持にかかる費用が少ないと判断しています。 これにより、海軍は予算を圧迫することなく、より多くのフリゲート艦を運用することができます。 また、小型であるため、機動性にも優れています。 そのため、特に係争海域において、大型艦の護衛や重要な海上航路の保護を行うことができます。この手頃な価格と柔軟性の組み合わせにより、フリゲート艦は現代の海軍にとって魅力的な選択肢となっています。地政学的な緊張の高まりに伴い、フリゲート艦のような柔軟性の高い船舶の必要性も高まっています。最新のフリゲート艦は、高度な技術と兵器システムを備えており、平和維持活動や戦闘において高い効果を発揮します。汎用性、費用対効果、そして高度な技術を兼ね備えたフリゲート艦は、今日の海軍戦略において不可欠な存在となっています。

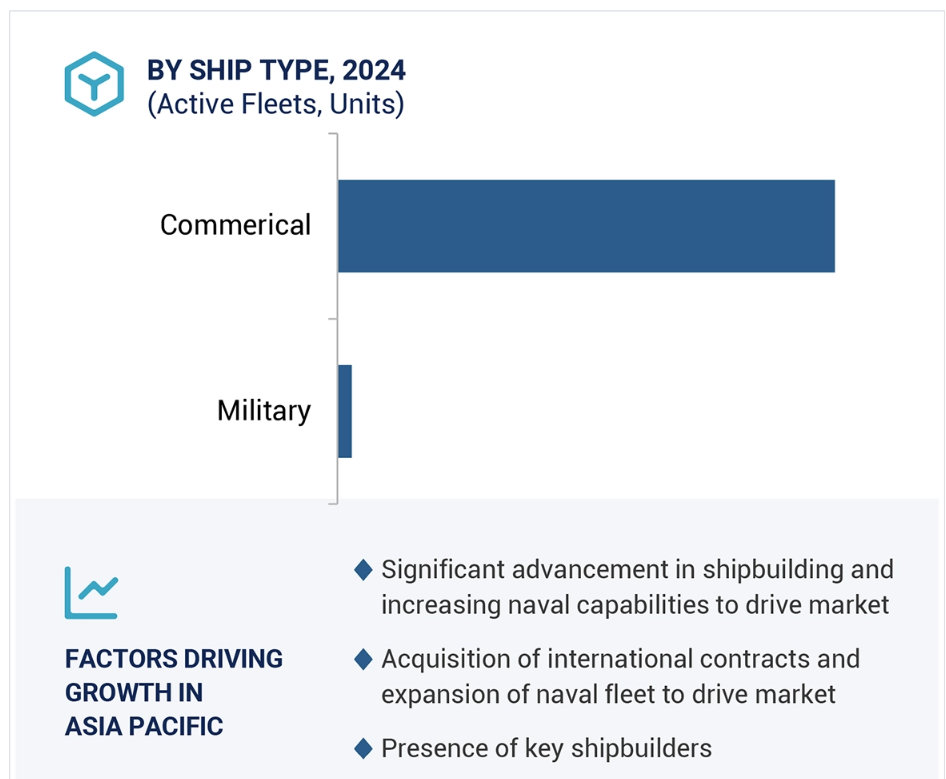

運用別に見ると、海上航行セグメントが予測期間中に優勢となるでしょう

海上航行は、船舶市場で最も成長が早く、最大の分野です。海上航行は、海洋を越えた世界貿易、防衛、エネルギー事業を支えています。この分野には、長距離にわたって貨物や乗客を輸送するさまざまな船舶が含まれます。海上航行は、軍事および探査ミッションに不可欠です。

海上航行船は、国際貿易において重要な役割を果たしています。海上航行船は、製品をある国や地域から別の国や地域へと輸送し、世界経済に大きく貢献しています。コンテナ船やばら積み貨物船は、大量の貨物を効率的に輸送し、確実に港に到着させるために不可欠です。タンカーは、多くの産業にとって重要な資源である石油やガスの輸送を担っています。また、クルーズ客船を含む旅客船は、観光客を誘致し、地域経済に収益をもたらすことで、観光業を活性化します。これらの船舶は、経済を結びつけ、成長を促進することで、貿易を円滑化します。

海洋掘削装置や地震探査船などの特殊船舶は、エネルギー分野に不可欠です。 これらの船舶は、探査や採掘活動に役立ちます。 駆逐艦や空母などの軍艦は、海上の国境を確保し、力を誇示します。 国際貿易が拡大し、地政学的な緊張が高まるにつれ、海上航行船舶の需要も増加するでしょう。 これは、今日の経済において、貿易、防衛、エネルギー事業を結びつける海上航行の重要性を示しています。

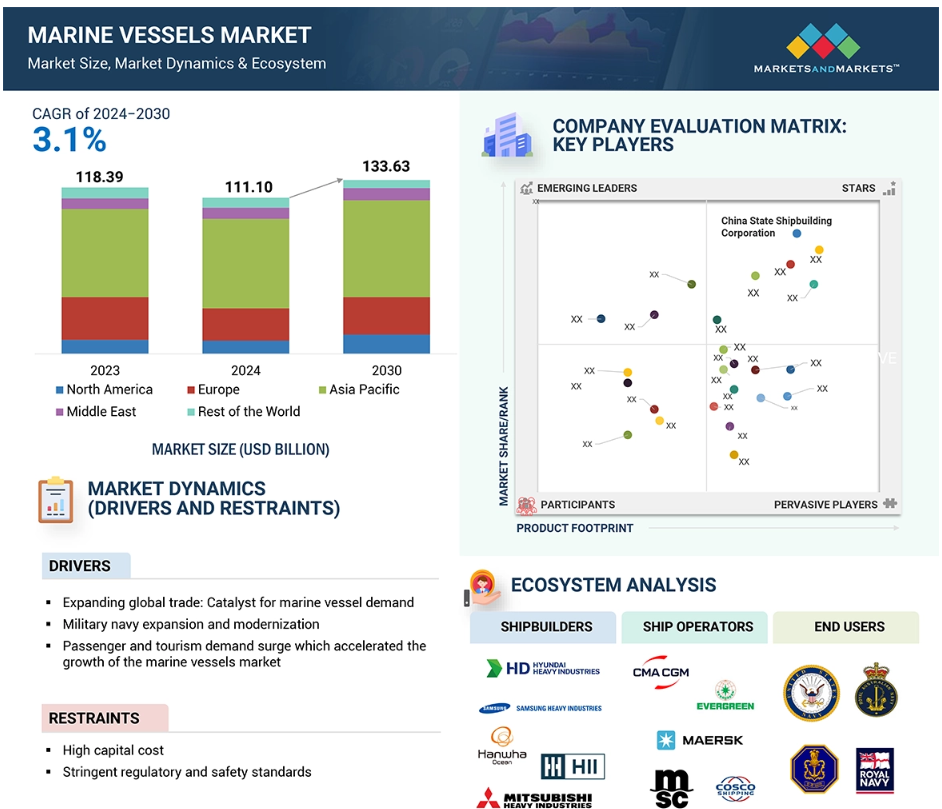

予測期間中、船舶市場はアジア太平洋地域が最大に

アジア太平洋地域は船舶市場として世界最大規模を誇ります。この成長は造船、海軍のアップグレード、テクノロジーへの投資によって牽引されています。多くの貨物船や商船は造船大国として知られる中国、韓国、日本によって製造されています。中国の船舶市場は近年著しい成長を遂げています。造船技術の大幅な進歩と中国人民解放軍海軍(PLAN)の能力向上がこの拡大に貢献しています。2020年から2023年の間に、中国の造船受注量は5,290万重量トン(DWT)から7,880万DWTへと急増し、50%の大幅な増加となりました。これにより、中国の受注残高は約1億2,300万DWTから約1億6,100万DWTへと増加し、世界市場シェアは50.6%から58.1%に上昇しました。

アジア太平洋地域における貿易の増加は、より大型で効率的な船舶の需要を生み出します。これは経済成長と世界貿易にとって重要なことです。インドやオーストラリアなどの国々は海軍艦隊の拡張を進めています。地政学的な状況の変化に対応して、防衛と安全保障の改善を目指しているのです。

環境維持への注目が船舶市場に変化をもたらしています。規制の強化により、液化天然ガス(LNG)を燃料とする船舶のような、より環境にやさしい技術の利用が促進されています。これらの船舶は排出量を削減し、効率性を向上させます。これらの取り組みにより、アジア太平洋地域は船舶市場の主要なプレーヤーとして位置づけられ、成長と革新を推進しています。

船舶市場の最近の動向

- 2024年12月、サムスン重工業(韓国)は、アジアの海運会社向けに2隻の超大型エタン運搬船の建造契約を獲得し、2027年12月までに納品予定。

- 2024年9月、ハンティントン・インガルス・インダストリーズ(アメリカ)のインガルス造船部門は、サンアントニオ級の水陸両用艦3隻の建造と、次期アメリカ級艦の改修工事を受注し、契約総額は96億米ドル。

- 2024年8月、三菱重工業(MHI)は、海上自衛隊向けイージスシステム搭載艦(ASEV)の建造契約を獲得し、2027年に引き渡す予定です。

- 2024年8月、MEYER WERFT GmbH & Co. KG(ドイツ)は、ディズニー・クルーズライン社から4隻のクルーズ船建造契約を獲得し、2027年から2031年にかけて納品する予定です。

- 2024年8月、オーストアルUSAは、アメリカ海軍の揚陸艦(LCU)1700級船2隻の追加建造契約を約5,500万米ドルで獲得しました。

- 2024年6月、韓国のHanwha SystemsとHanwha Oceanは、アメリカにあるPhilly Shipyardを1億ドルで買収しました。

- 2024年6月、フィンカンティエリ(イタリア)とクリスタル(アメリカ)は、2隻の高級クルーズ船を建造する覚書に署名し、3隻目のオプションも付与されました。最初の船は2028年春に引き渡される予定です。

主要な市場関係者

主要企業 船舶市場 – 主要な市場関係者

- China State Shipbuilding Corporation (China)

FINCANTIERI S.p.A. (Italy)

Huntington Ingalls Industries (US)

HD Hyundai Heavy Industries Co., Ltd. (South Korea)

Hanwha Ocean Co., Ltd. (South Korea)

Samsung Heavy Industries Co., Ltd (South Korea)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

Naval Group (France)

Austal (Australia)

Mazagon Dock Shipbuilders Limited (India)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場 32

1.3.2 対象年 33

1.4 対象範囲 33

1.5 考慮された通貨 34

1.6 利害関係者 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 主要な一次情報源 37

2.1.2.2 主要な一次情報源からの主要データ 38

2.2 因子分析 39

2.2.1 はじめに 39

2.2.2 需要側指標 39

2.2.3 供給側指標 39

2.3 市場規模の推定 40

2.3.1 ボトムアップ・アプローチ 40

2.3.1.1 市場規模の推定と方法論 40

2.3.2 トップダウン・アプローチ 42

2.4 データ・トライアングル 43

2.5 調査の前提条件 44

2.6 調査の限界 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 船舶市場の関係者にとっての魅力的な機会 50

4.2 船舶市場、船舶の種類別 50

4.3 軍用船舶の種類別、海洋船舶市場 51

4.4 商業船舶の種類別、海洋船舶市場 51

4.5 トン数別、海洋船舶市場 52

4.6 用途別、海洋船舶市場 52

4.7 海洋船舶市場、現役艦隊、国別 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 55

5.2.1 推進要因 55

5.2.1.1 拡大する世界貿易:海洋船舶需要の促進要因 55

5.2.1.2 軍事海軍の拡大と近代化 58

5.2.1.3 旅客と観光の需要急増が船舶市場の成長を加速 60

5.2.1.4 戦略的な船隊の更新 62

5.2.2 抑制要因 65

5.2.2.1 高い資本コスト 65

5.2.2.2 厳格な規制および安全基準 65

5.2.3 機会 65

5.2.3.1 持続可能性への注目度の高まり 65

5.2.3.2 推進システムにおける技術の進歩 66

5.2.3.3 貿易および物流企業の好みが従来の船舶から環境的に持続可能な船舶へと移行 66

5.2.4 課題 67

5.2.4.1 老朽船の管理への取り組み 67

5.2.4.2 海運業界におけるサプライチェーンの混乱 67

5.3 業務データ 68

5.4 顧客の事業に影響を与えるトレンドと混乱 69

5.5 生態系マッピング 70

5.5.1 著名企業 70

5.5.2 民間および小規模企業 70

5.5.3 エンドユーザー 70

5.6 バリューチェーン分析 73

5.7 価格分析 74

5.7.1 商業用船舶の種類別、疾患別価格分析 74

5.7.2 軍用船舶の種類別、疾患別価格分析 75

5.8 ケーススタディ分析 75

5.8.1 現代重工業 – デジタル造船所への転換 75

5.8.2 FINCANTIERI – エネルギー転換と持続可能性 76

5.8.3 三菱重工業 – ターボチャージャー生産の効率性 76

5.8.4 海軍造船の効率性向上:ベストプラクティスの採用 77

5.8.5 複合現実ソリューションによるフェリー設計の革命 77

5.9 貿易分析 78

5.10 2025~2026年の主要な会議およびイベント 81

5.11 関税および規制の展望 82

5.11.1 関税データ 82

5.11.2 規制環境 83

5.11.2.1 規制当局、政府機関、その他の組織 83

5.12 主要な利害関係者と購買基準 86

5.12.1 購買プロセスにおける主要な利害関係者 86

5.12.2 購入基準 87

5.13 技術分析 88

5.13.1 主要技術 88

5.13.1.1 3D CAD設計&シミュレーション 88

5.13.1.2 ロボット溶接&オートメーション 88

5.13.1.3 先進推進システム(LNG、ハイブリッド) 89

5.13.2 補完的テクノロジー 89

5.13.2.1 製品ライフサイクル管理(PLM) 89

5.13.2.2 状態監視システム 90

5.13.3 隣接テクノロジー 90

5.13.3.1 港湾の自動化および物流システム 90

5.13.3.2 再生可能エネルギーの統合(太陽光、風力) 91

5.14 投資および資金調達シナリオ 91

5.15 総所有コスト 92

5.15.1 取得コスト 92

5.15.2 運用コスト 93

5.15.3 ダウンタイムおよび中断コスト 93

5.15.4 ライフサイクル延長コスト 93

5.15.5 耐用年数終了コスト 93

5.15.6 リスク管理コスト 93

5.15.7 機会費用 93

5.16 ビジネスモデル 94

5.17 部品表 96

5.18 ジェネレーティブAIが海洋産業に与える影響 97

5.18.1 AIが海洋部門に与える影響:ユースケース 98

5.18.2 船舶市場におけるAIの影響 99

5.19 マクロ経済の見通し 101

5.19.1 はじめに 101

6 業界トレンド 105

6.1 はじめに 105

6.2 技術トレンド 105

6.2.1 デジタルツイン技術 105

6.2.2 グリーンシップ 106

6.2.3 コネクテッドシップ 107

6.2.4 自律型船舶 109

6.3 技術ロードマップ 110

6.4 メガトレンドの影響 112

6.4.1 3Dプリンティング 112

6.4.2 人工知能 112

6.4.3 ビッグデータ分析 112

6.4.4 モノのインターネット(IoT) 113

6.5 サプライチェーン分析 113

6.6 特許分析 114

7 船舶市場、運用別 118

7.1 はじめに 119

7.2 内陸 120

7.2.1 地域水路の効率的な輸送が市場を牽引 120

7.3 海上輸送 120

7.3.1 国際水域におけるグローバルな貿易、防衛、エネルギー事業を促進する能力が市場を牽引 120

8 船舶市場、トン数別 121

8.1 はじめに 122

8.2 100DWT~500DWT 123

8.2.1 小規模海上輸送の必要性によるセグメントの推進 123

8.3 500DWT~5,000DWT 123

8.3.1 サプライチェーンとコスト効率の高い貨物輸送がセグメントを牽引する

8.4 5,000~15,000 DWT

8.4.1 貿易ルートの最適化とそれを支える経済活動がセグメントを牽引する

8.5 >15,000 DWT 124

8.5.1 セグメント124を推進する海上インフラへの技術的進歩と戦略的投資

9 船舶市場、船の種類別 125

9.1 はじめに 126

9.2 軍用 127

9.2.1 空母 128

9.2.1.1 世界的な航空戦力投射と戦略的な海上優勢がセグメントを牽引 128

9.2.2 駆逐艦 129

9.2.2.1 多用途の防衛と艦隊保護がセグメントを牽引 129

9.2.3 フリゲート艦 129

9.2.3.1 機敏性と費用対効果の高い海上防衛がセグメントを牽引 129

9.2.4 コルベット艦 129

9.2.4.1 費用対効果の高い沿岸防衛と海上安全保障のための迅速な対応能力がセグメントを牽引 129

9.2.5 哨戒艦 130

9.2.5.1 国境警備能力がセグメントを牽引 130

9.2.6 機雷戦 130

9.2.6.1 安全な航行と戦略的水路の機雷脅威からの保護の必要性 130

9.3 商業 131

9.3.1 旅客船 132

9.3.1.1.1 セグメントを牽引する革新的な設計と高級感

9.3.1.2 フェリー

9.3.1.2.1 セグメントを牽引する地域輸送の必要性

9.3.1.3 クルーズ船

9.3.1.3.1 強い需要、効果的な財務管理、イノベーションと持続可能性への注力がセグメントを牽引 133

9.3.2 貨物船 136

9.3.2.1 コンテナ船 136

9.3.2.1.1 規模、容量、効率における適応性がセグメントを牽引 136

9.3.2.2 ばら積み貨物船 137

9.3.2.2.1 セグメントを推進するばら積み貨物の効率的な輸送の必要性 137

9.3.2.3 タンカー 138

9.3.2.3.1 セグメントを推進する国際水域を越えた重要な資源の効率的かつ安全な移動の必要性 138

9.3.2.4 ドライカーゴ船 139

9.3.2.4.1 さまざまな貨物を効率的に輸送する能力 139

9.3.2.5 バージ船 140

9.3.2.5.1 短・中距離の大量貨物輸送におけるコスト効率 140

9.3.3 その他 140

9.3.3.1 漁船 141

9.3.3.1.1 食糧安全保障における重要な役割と推進セグメントにおける先進技術 141

9.3.3.2 タグボートおよび作業船 142

9.3.3.2.1 推進セグメントにおける先進的なナビゲーションシステムとエコフレンドリー技術 142

9.3.3.3 調査船 142

9.3.3.3.1 先進的な機器と専門能力 142

9.3.3.4 浚渫船 143

9.3.3.4.1 技術進歩と自動化 143

10 海洋船舶市場、地域別 144

10.1 はじめに 145

10.2 北米 147

10.2.1 ペストル分析 147

10.2.2 アメリカ 152

10.2.2.1 インフラ投資と安定した海軍能力が市場を牽引 152

10.2.3 カナダ 154

10.2.3.1 投資とグローバルな海上貿易の促進における重要な役割が市場を牽引 154

10.3 ヨーロッパ 157

10.3.1 PESTLE分析 158

10.3.2 イギリス 162

10.3.2.1 艦隊構成の大幅な変化と戦略的投資が市場を牽引 162

10.3.3 ドイツ 165

10.3.3.1 市場を牽引する高度な造船能力 165

10.3.4 フランス 167

10.3.4.1 市場を活性化する近代化と新規取得 167

10.3.5 イタリア 170

10.3.5.1 市場を牽引する堅固な造船能力 170

10.3.6 ノルウェー 173

10.3.6.1 持続可能な海運と技術的進歩が市場を牽引 173

10.3.7 ヨーロッパのその他地域 175

10.4 アジア太平洋地域 178

10.4.1 PESTLE分析 179

10.4.2 中国 182

10.4.2.1 造船における著しい進歩と海軍力の増強が市場を牽引 182

10.4.3 インド 185

10.4.3.1 国際契約の獲得と海軍艦隊の拡大が市場を牽引 185

10.4.4 日本 188

10.4.4.1 戦略的提携と技術革新への注力が市場を牽引 188

10.4.5 オーストラリア 192

10.4.5.1 近代化と能力強化への注力が市場を牽引 192

10.4.6 韓国 195

10.4.6.1 主要造船業者の存在が市場を牽引 195

10.4.7 シンガポール 198

10.4.7.1 市場を牽引する近代化への取り組みと戦略的買収 198

10.4.8 アジア太平洋地域その他 201

10.5 中東 204

10.5.1 PESTLE分析 205

10.5.2 湾岸協力会議(GCC) 208

10.5.2.1 アラブ首長国連邦(UAE) 208

10.5.2.1.1 市場を牽引する戦略的提携と重要な法改正 208

10.5.2.2 サウジアラビア 211

10.5.2.2.1 市場を牽引する野心的なインフラプロジェクトと戦略的投資 211

10.5.3 イスラエル 214

10.5.3.1 市場を牽引する投資と技術革新 214

10.5.4 トルコ 217

10.5.4.1 市場を牽引するために造船業を発展させる必要性 217

10.6 世界のその他の地域 219

10.6.1 ペストル分析 220

10.6.2 中南米 224

10.6.2.1 ブラジル 224

10.6.2.1.1 国内事業と海軍能力の大幅な向上が市場を牽引 224

10.6.2.2 メキシコ 227

10.6.2.2.1 戦略的位置が市場を牽引 227

10.6.3 アフリカ 229

10.6.3.1 南アフリカ 229

10.6.3.1.1 市場を牽引するための海軍能力の強化に重点を置く 229

11 競合状況 233

11.1 はじめに 233

11.2 主要企業の戦略/勝利への権利、2020年~2024年 233

11.3 収益分析 236

11.4 市場シェア分析 237

11.5 ブランド/製品比較 240

11.6 企業財務指標 241

11.7 企業評価マトリクス:主要企業、2023年 242

11.7.1 星 242

11.7.2 新興のリーダー 242

11.7.3 浸透するプレーヤー 242

11.7.4 参加者 242

11.8 企業規模:主要プレーヤー 244

11.9 企業評価マトリクス:新興企業/中小企業、2023年 249

11.9.1 進歩的な企業 249

11.9.2 対応力のある企業 249

11.9.3 ダイナミックな企業 249

11.9.4 スタート地点 249

11.9.5 競争力ベンチマーキング 251

11.10 競争シナリオ 252

11.10.1 製品発売 252

11.10.2 取引 254

11.10.3 その他 260

12 企業プロフィール 278

12.1 主要企業 278

12.1.1 中国船舶工業集団 278

12.1.1.1 事業概要 278

12.1.1.2 製品 278

12.1.1.3 最近の動向 279

12.1.1.3.1 その他の動向 279

12.1.1.4 MnMの見解 281

12.1.1.4.1 勝利への権利 281

12.1.1.4.2 戦略的選択肢 281

12.1.1.4.3 弱点と競合他社からの脅威 281

12.1.2 HD HYUNDAI HEAVY INDUSTRIES CO., LTD. 282

12.1.2.1 事業概要 282

12.1.2.2 製品 283

12.1.2.3 最近の動向 285

12.1.2.3.1 取引 285

12.1.2.3.2 その他の動向 286

12.1.2.4 MnMの見解 288

12.1.2.4.1 勝利への権利 288

12.1.2.4.2 戦略的選択肢 288

12.1.2.4.3 弱みと競合上の脅威 288

12.1.3 ハンファ・オーシャン株式会社 289

12.1.3.1 事業概要 289

12.1.3.2 提供製品 290

12.1.3.3 最近の動向 291

12.1.3.3.1 製品発売 291

12.1.3.3.2 取引 291

12.1.3.3.3 その他の動向 291

12.1.3.4 MnMの見解 293

12.1.3.4.1 勝利への権利 293

12.1.3.4.2 戦略的選択肢 293

12.1.3.4.3 弱みと競合他社からの脅威 293

12.1.4 ハンティントン・インガルズ・インダストリーズ 294

12.1.4.1 事業概要 294

12.1.4.2 提供製品 295

12.1.4.3 最近の動向 295

12.1.4.3.1 その他の動向 295

12.1.4.4 MnMの見解 296

12.1.4.4.1 勝利への権利 296

12.1.4.4.2 戦略的選択肢 296

12.1.4.4.3 弱みと競合上の脅威 296

12.1.5 FINCANTIERI S.P.A. 297

12.1.5.1 事業概要 297

12.1.5.2 提供する製品 298

12.1.5.3 最近の動向 300

12.1.5.3.1 製品発売 300

12.1.5.3.2 取引 301

12.1.5.3.3 その他の動向 301

12.1.5.4 MnMの見解 303

12.1.5.4.1 勝利への権利 303

12.1.5.4.2 戦略的選択肢 303

12.1.5.4.3 弱みと競合他社からの脅威 303

12.1.6 サムスン重工業株式会社 304

12.1.6.1 事業概要 304

12.1.6.2 提供する製品 305

12.1.6.3 最近の動向 306

12.1.6.3.1 その他の動向 306

12.1.7 今治造船株式会社 308

12.1.7.1 事業概要 308

12.1.7.2 製品 308

12.1.7.3 最近の動向 310

12.1.7.3.1 取引 310

12.1.7.3.2 その他の動向 310

12.1.8 ジャパン マリンユナイテッド株式会社 311

12.1.8.1 事業概要 311

12.1.8.2 製品 311

12.1.8.3 最近の動向 313

12.1.8.3.1 製品発売 313

12.1.8.3.2 その他の動向 313

12.1.9 三菱重工業株式会社 314

12.1.9.1 事業概要 314

12.1.9.2 製品 315

12.1.9.3 最近の動向 316

12.1.9.3.1 取引 316

12.1.9.3.2 その他の動向 317

12.1.10 住友重機械工業株式会社 318

12.1.10.1 事業概要 318

12.1.10.2 提供する製品 319

12.1.11 シャンティエ・ドゥ・ラタンティーク 320

12.1.11.1 事業概要 320

12.1.11.2 製品 321

12.1.11.3 最近の動向 322

12.1.11.3.1 契約 322

12.1.11.3.2 その他の動向 322

12.1.12 MEYER WERFT GMBH & CO. KG 323

12.1.12.1 事業概要 323

12.1.12.2 提供する製品 323

12.1.12.3 最近の動向 324

12.1.12.3.1 契約 324

12.1.12.3.2 その他の動向 324

12.1.13 DAMEN SHIPYARDS GROUP 326

12.1.13.1 事業概要 326

12.1.13.2 提供する製品 326

12.1.13.3 最近の動向 329

12.1.13.3.1 製品発表 329

12.1.13.3.2 契約 329

12.1.13.3.3 その他の動向 330

12.1.14 ナヴァンティア(NAVANTIA) 333

12.1.14.1 事業概要 333

12.1.14.2 製品 333

12.1.14.3 最近の動向 334

12.1.14.3.1 その他の動向 334

12.1.15 SEATRIUM 335

12.1.15.1 事業概要 335

12.1.15.2 製品 336

12.1.16 MAZAGON DOCK SHIPBUILDERS LIMITED 337

12.1.16.1 事業概要 337

12.1.16.2 提供する製品 338

12.1.16.3 最近の動向 340

12.1.16.3.1 その他の動向 340

12.1.17 コチン・シップヤード・リミテッド 341

12.1.17.1 事業概要 341

12.1.17.2 提供製品 342

12.1.17.3 最近の動向 342

12.1.17.3.1 製品発売 342

12.1.17.3.2 取引 343

12.1.17.3.3 その他の動向 343

12.1.18 AUSTAL 345

12.1.18.1 事業概要 345

12.1.18.2 提供製品 346

12.1.18.3 最近の動向 346

12.1.18.3.1 取引 346

12.1.18.3.2 その他の動向 347

12.1.19 NAVAL GROUP 349

12.1.19.1 事業概要 349

12.1.19.2 製品 349

12.1.19.3 最近の動向 350

12.1.19.3.1 製品発売 350

12.1.19.3.2 その他の動向 350

12.1.20 ティッセンクルップ AG 351

12.1.20.1 事業概要 351

12.1.20.2 提供する製品 352

12.1.21 ハルランド・アンド・ウルフ造船所 353

12.1.21.1 事業概要 353

12.1.21.2 提供する製品 354

12.1.22 ブロドスプリト造船株式会社 355

12.1.22.1 事業概要 355

12.1.22.2 提供製品 355

12.1.22.3 最近の動向 357

12.1.22.3.1 製品発表 357

12.1.22.3.2 その他の動向 357

12.1.23 COSCO SHIPPING HEAVY INDUSTRY CO., LTD. 358

12.1.23.1 事業概要 358

12.1.23.2 製品 358

12.1.23.2.1 その他の動向 359

12.1.24 揚子江造船 360

12.1.24.1 事業概要 360

12.1.24.2 製品 361

12.1.24.3 最近の動向 361

12.1.24.3.1 その他の動向 361

12.1.25 川崎重工業株式会社 362

12.1.25.1 事業概要 362

12.1.25.2 製品 363

12.1.25.3 最近の動向 365

12.1.25.3.1 その他の動向 365

12.2 その他のプレーヤー 366

12.2.1 SILENT YACHTS 366

12.2.2 CANDELA 366

12.2.3 X SHORE 367

12.2.4 MASTER BOAT BUILDERS, INC. 367

12.2.5 VELA 368

13 付録 369

13.1 ディスカッションガイド 369

13.2 付録 370

13.3 KnowledgeStore: MarketsandMarketsの購読ポータル 375

13.4 カスタマイズオプション 377

13.5 関連レポート 377

13.6 著者詳細 378

表1 対象&除外 33

表2 米ドル為替レート 34

表3 アメリカ海軍の5ヵ年造船計画、2025~2029年 59

表4 選択した年の全港における海上クルーズ乗客の乗下船数、2012~2022年

表5 クルーズ乗客数、2023年(単位:百万)

表6 世界の船隊:船齢&船型別総隻数、2023年 63

表7 デュアル燃料の受注残、2023年 64

表8 商業船舶、稼働船隊、船型別、2023年 68

表 9 軍用船舶、2023年、稼働艦隊、船の種類別 68

表 10 生態系における企業の役割 72

表 11 HSコード89準拠製品の輸入データ、国別、

2019年~2023年(単位:千米ドル) 79

表12 HSコード89適合製品の輸出データ、国別、

2019年~2023年(単位:千米ドル) 80

表13 主な会議およびイベント、2024年~2026年 81

表14 船舶、ボート、浮遊構造物(HSコード:89)の関税率 82

表15 北米:規制当局、政府機関、その他の団体の一覧 83

表 16 ヨーロッパ:規制当局、政府機関、その他の団体のリスト 84

表 17 アジア太平洋地域:規制当局、政府機関、その他の団体のリスト 84

表18 中東:規制当局、政府機関、その他の組織の一覧 85

表19 中南米・アフリカ:規制当局、政府機関、その他の組織の一覧 85

表20 船舶の種類別、購入プロセスにおけるステークホルダーの影響(%) 86

表21 船舶の種類別、主な購入基準 87

表22 ビジネスモデルの比較 95

表23 海洋用途におけるAIの影響 99

表24 主要なグリーンテクノロジーとその影響 107

表25 自律航行船の事例と規制ガイドラインの概要 110

表26 特許分析 115

表27 船舶市場、稼働艦隊、運用別、2020年~2023年(単位) 119

表28 船舶市場、稼働艦隊、運用別、2024年~2030年(単位) 119

表29 船舶市場、稼働艦隊、トン数別、2020年~2023年(単位)122

表30 船舶市場、稼働艦隊、トン数別、2024年~2030年(単位)122

表31 船舶市場、稼働艦隊、船の種類別、2020年~2023年(単位)126

表32 船舶市場、稼働艦隊、船の種類別、2024年~2030年(単位)126

表33 船舶市場、新納品、船の種類別、2020年~2023年(単位)127

表34 船舶市場、新納品、船の種類別、2024年~2030年(単位)127

表35 海洋船舶市場、現役艦隊、軍用艦の種類別、

2020年~2023年(単位)128

表36 海洋船舶市場、現役艦隊、軍用艦の種類別、

2024年~2030年(単位)128

表37 商業船舶の種類別、稼働艦隊、

2020年~2023年(単位)131

表38 商業船舶の種類別、稼働艦隊、

2024年~2030年(単位)132

表39 クルーズ船の種類別仕様および寸法 134

表40 2023年に引き渡されたクルーズ船 135

表41 コンテナ船の種類別仕様および寸法 137

表42 海洋船舶市場:地域別、2020年~2023年(百万米ドル) 145

表43 海洋船舶市場:地域別、2024年~2030年(百万米ドル) 146

表44 船舶市場、稼働中の艦隊、地域別、2020年~2023年(単位) 146

表45 船舶市場、稼働中の艦隊、地域別、2024年~2030年(単位) 146

表46 船舶市場、新納入、地域別、2020年~2023年(単位)147

表47 船舶市場、新納入、地域別、2024年~2030年(単位)147

表48 北米:船舶市場、稼働中の艦隊、国別、2020年~2023年(単位)149

表49 北米:船舶市場、稼働中の艦隊、国別、2024年~2030年(単位)150

表50 北米:船舶市場、現役艦隊、船の種類別、2020年~2023年(単位)150

表51 北米:船舶市場、現役艦隊、船の種類別、2024年~2030年(単位)150

表52 北米:海軍艦艇市場、現役艦隊、軍用艦の種類別、2020年~2023年(単位:150)

表53 北米:軍用船舶の種類別、稼働艦隊、2024~2030年(単位) 151

表54 北米:商業船舶の種類別、稼働艦隊、2020年~2023年(単位) 151

表55 北米:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 151

表56 アメリカ:船舶の種類別、稼働艦隊、

2020年~2023年(単位) 152

表57 アメリカ:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位)152

表58 アメリカ:船舶市場、稼働艦隊、軍用船舶の種類別、

2020~2023年(単位)153

表59 アメリカ:海軍艦艇市場、現役艦隊、軍用艦の種類別、

2024~2030年(単位) 153

表60 アメリカ:海軍艦艇市場、現役艦隊、商業用船舶の種類別、2020~2023年(単位) 153

表61 アメリカ:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 154

表62 カナダ:船舶の種類別、稼働艦隊、

2020年~2023年(単位) 155

表63 カナダ:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位)155

表64 カナダ:船舶市場、稼働艦隊、軍用船舶の種類別、2020~2023年(単位)155

表65 カナダ:軍用艦の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 156

表66 カナダ:商業用船舶の種類別、稼働艦隊、海洋船舶市場、2020~2023年(単位) 156

表67 カナダ:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 156

表68 ヨーロッパ:国別、稼働艦隊、

2020年~2023年(単位) 160

表69 ヨーロッパ:船舶市場、稼働艦隊、国別、

2024年~2030年(単位) 160

表70 ヨーロッパ:船舶市場、稼働艦隊、船舶の種類別、

2020年~2023年(単位) 160

表71 ヨーロッパ:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位)160

表72 ヨーロッパ:船舶市場、稼働艦隊、軍用船舶の種類別、2020~2023年(単位)161

表73 ヨーロッパ:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位) 161

表74 ヨーロッパ:商業用船舶の種類別、稼働艦隊、海洋船舶市場、2020年~2023年(単位) 161

表75 ヨーロッパ:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 162

表76 イギリス:船舶の種類別、稼働艦隊、

2020年~2023年(単位) 162

表77 英国:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位)163

表78 英国:船舶市場、稼働艦隊、軍用船舶の種類別、

2020~2023年(単位)163

表79 英国:軍用船舶の種類別、稼働艦隊、

2024~2030年(単位) 163

表80 英国:商業用船舶の種類別、稼働艦隊、2020~2023年(単位) 164

表81 英国:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位)164

表82 ドイツ:船舶の種類別、稼働艦隊、海洋船舶市場、

2020年~2023年(単位)165

表83 ドイツ:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位) 165

表84 ドイツ:船舶市場、稼働艦隊、軍用船舶の種類別、2020~2023年(単位) 166

表85 ドイツ:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 166

表86 ドイツ:商業用船舶の種類別、稼働艦隊、海洋船舶市場、2020~2023年(単位) 166

表87 ドイツ:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位) 167

表88 フランス:船舶の種類別、稼働艦隊、海洋船舶市場、

2020年~2023年(単位) 168

表89 フランス:船舶市場、稼働艦隊、船舶の種類別、

2024年~2030年(単位)168

表90 フランス:船舶市場、稼働艦隊、軍用船舶の種類別、2020年~2023年(単位)168

表91 フランス:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 169

表92 フランス:商業船舶の種類別、稼働艦隊、海洋船舶市場、2020~2023年(単位) 169

表 93 フランス:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 169

表 94 イタリア:船舶の種類別、稼働艦隊、海洋船舶市場、

2020~2023年(単位) 171

表95 イタリア:船舶市場、稼働艦隊、船舶の種類別、

2024年~2030年(単位)171

表96 イタリア:船舶市場、稼働艦隊、軍用艦の種類別、2020年~2023年(単位)171

表97 イタリア:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位) 171

表98 イタリア:商業船舶の種類別、稼働艦隊、海洋船舶市場、2020年~2023年(単位) 172

表 99 イタリア:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 172

表 100 ノルウェー:船舶の種類別、稼働艦隊、海洋船舶市場、

2020~2023年(単位) 173

表101 ノルウェー:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位) 173

表102 ノルウェー:船舶市場、稼働艦隊、軍用艦の種類別、2020~2023年(単位) 173

表103 ノルウェー:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 174

表104 ノルウェー:商業用船舶の種類別、稼働艦隊、海洋船舶市場、2020~2023年(単位) 174

表105 ノルウェー:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 174

表106 ヨーロッパその他:船舶市場、稼働艦隊、船舶の種類別、2020年~2023年(単位) 175

表107 ヨーロッパその他:船舶市場、稼働艦隊、船舶の種類別、2024年~2030年(単位) 176

表108 ヨーロッパその他:船舶市場、現役艦隊、軍用艦の種類別、2020年~2023年(単位)176

表109 ヨーロッパその他: 海洋船舶市場、稼働艦隊、軍用艦の種類別、2024~2030年(単位) 176

表110 ヨーロッパのその他地域:海洋船舶市場、稼働艦隊、商業用船舶の種類別、2020~2023年(単位) 177

表111 ヨーロッパその他:商業船舶の種類別、稼働艦隊、2024年~2030年(単位)177

表112 アジア太平洋地域:国別、稼働艦隊、

2020年~2023年(単位) 180

表113 アジア太平洋地域:船舶市場、稼働艦隊、国別、

2024年~2030年(単位) 180

表114 アジア太平洋地域:船舶市場、稼働艦隊、船舶の種類別、

180

表 115 アジア太平洋地域:船舶市場、稼働艦隊、船の種類別、

2024~2030年(単位) 181

表116 アジア太平洋地域:海洋船舶市場、稼働艦隊、軍用艦の種類別、2020年~2023年(単位) 181

表117 アジア太平洋地域:軍用船舶の種類別、稼働艦隊、2024年~2030年(単位) 181

表 118 アジア太平洋地域:商業船舶の種類別、稼働艦隊、2020~2023年(単位) 182

表119 アジア太平洋地域:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 182

表120 中国:船舶の種類別、稼働艦隊、

2020年~2023年(単位) 183

表121 中国:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位)183

表122 中国:船舶市場、稼働艦隊、軍用船舶の種類別、2020~2023年(単位)184

表123 中国:船舶市場、現役艦隊、軍用艦の種類別、2024~2030年(単位) 184

表124 中国:船舶市場、現役艦隊、商業用船舶の種類別、2020~2023年(単位) 184

表125 中国:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 185

表126 インド:船舶の種類別、稼働艦隊、

2020年~2023年(単位) 186

表127 インド:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位)186

表128 インド:船舶市場、稼働艦隊、軍用艦の種類別、2020~2023年(単位)187

表129 インド:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 187

表130 インド:商業船舶の種類別、稼働艦隊、海洋船舶市場、2020~2023年(単位) 187

表131 インド:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 188

表132 日本:船舶の種類別、稼働艦隊、

2020年~2023年(単位) 189

表133 日本:船舶市場、稼働艦隊、船舶の種類別、

2024年~2030年(単位) 190

表134 日本:船舶市場、稼働艦隊、軍用船舶の種類別、2020年~2023年(単位) 190

表135 日本:軍用船舶の種類別、稼働艦隊、2024~2030年(単位) 190

表136 日本:商業用船舶の種類別、稼働艦隊、2020~2023年(単位) 191

表 137 日本:商業船舶の種類別、稼働艦隊、2024~2030年(単位) 191

表 138 オーストラリア:船舶の種類別、稼働艦隊、

2020~2023年(単位) 192

表139 オーストラリア:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位) 193

表140 オーストラリア:船舶市場、稼働艦隊、軍用艦の種類別、2020~2023年(単位) 193

表141 オーストラリア:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位)193

表142 オーストラリア:商業船舶の種類別、稼働艦隊、海洋船舶市場、2020年~2023年(単位)194

表143 オーストラリア:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位)194

表144 韓国:船舶の種類別、稼働艦隊、海洋船舶市場、

2020~2023年(単位) 196

表145 韓国:船舶市場、現役艦隊、船舶の種類別、

2024~2030年(単位) 196

表146 韓国:海洋船舶市場、稼働艦隊、軍用艦の種類別、2020年~2023年(単位) 196

表147 韓国:海洋船舶市場、現役艦隊、軍用艦の種類別、2024年~2030年(単位) 197

表148 韓国:商船の種類別、稼働艦隊、海洋船舶市場、2020年~2023年(単位)197

表149 韓国:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位)197

表150 シンガポール:船舶の種類別、稼働艦隊、海洋船舶市場、

2020~2023年(単位) 199

表151 シンガポール:船舶市場、稼働艦隊、船の種類別、

2024~2030年(単位) 199

表152 シンガポール:軍用船舶の種類別、稼働艦隊、2020年~2023年(単位)199

表153 シンガポール:海洋船舶市場、稼働艦隊、軍用艦の種類別、2024年~2030年(単位) 200

表154 シンガポール:商業船舶の種類別、稼働艦隊、2020年~2023年(単位) 200

表155 シンガポール:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 200

表156 アジア太平洋地域その他:船舶市場、稼働艦隊、船の種類別、2020年~2023年(単位) 201

表157 アジア太平洋地域その他:船舶市場、稼働艦隊、船の種類別、2024年~2030年(単位) 202

表158 アジア太平洋地域その他:軍用船舶の種類別、稼働艦隊、2020年~2023年(単位) 202

表159 アジア太平洋地域その他:軍用船舶の種類別、稼働艦隊、2024年~2030年(単位) 202

表160 アジア太平洋地域その他:商業船舶の種類別、稼働艦隊、

商業船舶の種類別、2020年~2023年(単位) 203

表161 アジア太平洋地域その他:商業船舶市場、稼働艦隊、

商業船舶の種類別、2024年~2030年(単位) 203

表162 中東:船舶市場、稼働艦隊、国別、

2020年~2023年(単位) 206

表163 中東:船舶市場、稼働艦隊、国別、

2024年~2030年(単位) 206

表164 中東:船舶市場、稼働艦隊、船の種類別、

2020年~2023年(単位) 206

表165 中東:船舶市場、稼働艦隊、船の種類別、

206

表166 中東:船舶市場、稼働艦隊、軍用艦の種類別、2020~2023年(単位)207

表167 中東: 海洋船舶市場、稼働艦隊、軍用艦の種類別、2024年~2030年(単位) 207

表168 中東:海洋船舶市場、稼働艦隊、商業用船舶の種類別、2020年~2023年(単位) 207

表169 中東:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 208

表170 アラブ首長国連邦:船舶の種類別、稼働艦隊、

209

表171 UAE:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位) 209

表172 UAE:船舶市場、稼働艦隊、軍用艦の種類別、

209

表173 UAE:軍用船舶の種類別、稼働艦隊、

2024~2030年(単位:

210 海洋船舶市場、稼働艦隊、商業船舶の種類別、2020年~2023年(単位) 210

表175 UAE:海洋船舶市場、稼働艦隊、商業船舶の種類別、2024年~2030年(単位) 210

表176 サウジアラビア:船舶市場、稼働艦隊、船舶の種類別、

2020年~2023年(単位) 212

表177 サウジアラビア:船舶市場、稼働艦隊、船舶の種類別、

2024年~2030年(単位) 212

表178 サウジアラビア:船舶市場、現役艦隊、軍用艦の種類別、2020年~2023年(単位) 212

表179 サウジアラビア: 船舶市場、稼働艦隊、軍用艦の種類別、2024~2030年(単位) 213

表180 サウジアラビア:船舶市場、稼働艦隊、商業用船舶の種類別、2020~2023年(単位) 213

表181 サウジアラビア:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位) 213

表182 イスラエル:船舶の種類別、稼働艦隊、海洋船舶市場、

2020~2023年(単位) 214

表183 イスラエル:船舶市場、稼働艦隊、船の種類別、

2024~2030年(単位) 215

表184 イスラエル:海洋船舶市場、稼働艦隊、軍用艦の種類別、2020年~2023年(単位) 215

表185 イスラエル:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位) 215

表186 イスラエル:商業船舶の種類別、稼働艦隊、2020年~2023年(単位) 216

表187 イスラエル:商業船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位) 216

表188 トルコ:船舶の種類別、稼働艦隊、海洋船舶市場、

2020年~2023年(単位) 217

表189 トルコ:船舶市場、稼働艦隊、船舶の種類別、

2024年~2030年(単位) 217

表190 トルコ:船舶市場、稼働艦隊、軍用艦の種類別、2020年~2023年(単位) 218

表191 トルコ:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024~2030年(単位) 218

表192 トルコ:商業船舶の種類別、稼働艦隊、2020年~2023年(単位) 218

表193 トルコ:商業船舶の種類別、稼働艦隊、2024年~2030年(単位) 219

表194 世界のその他地域:商業船舶の種類別、稼働艦隊、2020年~2023年(単位) 221

表195 世界のその他地域:船舶市場、稼働艦隊、地域別、2024年~2030年(単位) 222

表196 世界のその他地域:船舶市場、稼働艦隊、船舶の種類別、2020年~2023年(単位) 222

表197 世界のその他地域:船舶市場、稼働艦隊、船舶の種類別、2024年~2030年(単位) 222

表198 世界のその他地域:海洋船舶市場、稼働艦隊、軍用艦の種類別、2020年~2023年(単位) 222

表199 世界のその他地域:海洋船舶市場、現役艦隊、軍用艦の種類別、2024年~2030年(単位) 223

表200 世界のその他地域:海洋船舶市場、現役艦隊、

商業船舶の種類別、2020年~2023年(単位) 223

表201 世界のその他地域:船舶市場、稼働中の艦隊、

商業船舶の種類別、2024年~2030年(単位) 223

表202 ブラジル:船舶市場、稼働艦隊、船舶の種類別、

2020年~2023年(単位) 224

表203 ブラジル:船舶市場、稼働艦隊、船舶の種類別、

2024年~2030年(単位) 225

表204 ブラジル:海軍艦艇市場、現役艦隊、軍用艦の種類別、2020年~2023年(単位) 225

表205 ブラジル:軍用船舶の種類別、稼働艦隊、海洋船舶市場、2024年~2030年(単位) 225

表206 ブラジル:商業船舶の種類別、稼働艦隊、2020年~2023年(単位) 226

表207 ブラジル:商業船舶の種類別、稼働艦隊、2024年~2030年の船舶市場(単位) 226

表208 メキシコ:船舶の種類別、稼働艦隊、

2020年~2023年の船舶市場(単位) 227

表209 メキシコ:船舶市場、稼働艦隊、船舶の種類別、

2024~2030年(単位) 227

表210 メキシコ:船舶市場、稼働艦隊、軍用船舶の種類別、2020~2023年(単位) 228

表211 メキシコ:軍用船舶の種類別、稼働艦隊、2024~2030年(単位) 228

表212 メキシコ:商業船舶の種類別、稼働艦隊、2020~2023年(単位) 228

表213 メキシコ:商業船舶の種類別、稼働艦隊、2024~2030年(単位) 229

表214 南アフリカ:船舶の種類別、稼働艦隊、

2020~2023年(単位) 230

表215 南アフリカ: 船舶市場、稼働艦隊、船の種類別、

2024年~2030年(単位) 230

表216 南アフリカ:船舶市場、稼働艦隊、軍用船の種類別、2020年~2023年(単位) 230

表217 南アフリカ:船舶市場、稼働艦隊、軍用船の種類別、2024年~2030年(単位) 231

表218 南アフリカ:船舶市場、稼働艦隊、商業船の種類別、2020年~2023年(単位) 231

表219 南アフリカ: 海洋船舶市場、稼働艦隊、商業船舶の種類別、2024年~2030年(単位) 231

表220 主要企業の戦略/勝利への権利、2020年~2024年 233

表221 海洋船舶市場:競争の度合い 237

表222 各社の軍用船舶の種類別市場シェア 245

表223 各社の商業船舶の種類別市場シェア 246

表224 各社の事業分野別市場シェア 247

表225 各社の地域別市場シェア 248

表226 主要な新興企業/中小企業の一覧 251

表227 主要な新興企業/中小企業の競争力ベンチマーク 251

表228 海洋船舶市場: 製品発売、2021年5月~2024年9月 252

表229 船舶市場:取引、2020年10月~2024年12月 254

表230 船舶市場:その他、2020年1月~2025年1月 260

表231 中国船舶工業集団:企業概要 278

表232 中国船舶工業集団:提供する製品 278

表233 中国船舶工業集団:その他の動向 279

表234 HDヒュンダイ重工業株式会社 、 LTD.:会社概要 282

表235 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.:製品 283

表236 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.:取引 285

表237 HD HYUNDAI HEAVY INDUSTRIES CO., LTD.:その他の動向 286

表238 ハンファ・オーシャン株式会社:会社概要 289

表239 ハンファ・オーシャン株式会社:提供する製品 290

表240 ハンファ・オーシャン株式会社:新製品発売 291

表241 ハンファ・オーシャン株式会社:取引 291

表242 ハンファ・オーシャン株式会社: LTD.:その他の動向 291

表 243 ハンティントン・インガルズ・インダストリーズ:企業概要 294

表 244 ハンティントン・インガルズ・インダストリーズ:製品 295

表 245 ハンティントン・インガルズ・インダストリーズ:その他の動向 295

表 246 フィンカンティエリ S.P.A.: :会社概要 297

表247 FINCANTIERI S.P.A.:提供製品 298

表248 FINCANTIERI S.P.A.:新製品 300

表249 FINCANTIERI S.P.A.:取引 301

表250 FINCANTIERI S.P.A.:その他の動向 301

表251 SAMSUNG HEAVY INDUSTRIES CO., LTD: 会社概要 304

表 252 SAMSUNG HEAVY INDUSTRIES CO., LTD: 製品 305

表 253 SAMSUNG HEAVY INDUSTRIES CO., LTD: その他の動向 306

表 254 IMABARI SHIPBUILDING CO., LTD: 会社概要 308

表 255 IMABARI SHIPBUILDING CO., LTD.:取扱製品 308

表256 今治造船株式会社:案件 310

表257 今治造船株式会社: その他の動向 310

表258 ジャパン マリンユナイテッド株式会社:企業概要 311

表259 ジャパン マリンユナイテッド株式会社:製品 311

表260 ジャパン マリンユナイテッド株式会社:新製品 313

表261 ジャパン マリンユナイテッド株式会社:その他の動向 313

表262 三菱重工業株式会社:企業概要 314

表263 三菱重工業株式会社:製品 315

表264 三菱重工業株式会社:取引 316 :契約 316

表 265 三菱重工業株式会社:その他の動向 317

表 266 住友重機械工業株式会社:会社概要 318

表 267 住友重機械工業株式会社:製品 319

表 268 シャンティエ・ドゥ・ラタンティック:会社概要 320

表 269 シャンティエ・ドゥ・ラタンティック:製品 321

表 270 シャンティエ・ドゥ・ラタンティック:契約 322

表 271 シャンティエ・ドゥ・ラタンティック:その他の動向 322

表 272 マイヤー・ヴェルト・ウント・カンパニー:会社概要 323 KG:会社概要 323

表 273 MEYER WERFT GMBH & CO. KG:提供製品 323

表 274 MEYER WERFT GMBH & CO. KG:取引 324

表 275 MEYER WERFT GMBH & CO. KG:その他の動向 324

表 276 DAMEN SHIPYARDS GROUP:企業概要 326

表 277 DAMEN SHIPYARDS GROUP:提供製品 326

表 278 DAMEN SHIPYARDS GROUP:新製品 329

表 279 DAMEN SHIPYARDS GROUP:取引 329

表 280 DAMEN SHIPYARDS GROUP:その他の動向 330

表 281 NAVANTIA:企業概要 333

表 282 NAVANTIA:提供製品 333

表 283 NAVANTIA:その他の動向 334

表 284 SEATRIUM: 会社概要 335

表 285 SEATRIUM:提供製品 336

表 286 MAZAGON DOCK SHIPBUILDERS LIMITED:会社概要 337

表 287 MAZAGON DOCK SHIPBUILDERS LIMITED:提供製品 338

表 288 MAZAGON DOCK SHIPBUILDERS LIMITED:その他の動向 340

表 289 COCHIN SHIPYARD LIMITED:会社概要 341

表 290 COCHIN SHIPYARD LIMITED:提供製品 342

表 291 COCHIN SHIPYARD LIMITED: 製品発売 342

表 292 コチン造船所:取引 343

表 293 コチン造船所:その他の動向 343

表 294 オースタル:会社概要 345

表 295 オースタル:製品 346

表 296 オースタル:取引 346

表 297 オースタル:その他の動向 347

表 298 ナバル・グループ:会社概要 349

表 299 ナバル・グループ:製品 349

表 300 ナバル・グループ:製品発売 350

表 301 ナバル・グループ: その他の動向 350

表 302 ティッセンクルップ AG:会社概要 351

表 303 ティッセンクルップ AG:提供する製品 352

表 304 ハルランド・アンド・ウォルフ:会社概要 353

表 305 ハルランド・アンド・ウォルフ:提供する製品 354

表 306 ブロドスプリト JSC:会社概要 355

表 307 ブロドスプリト JSC:提供する製品 355

表 308 ブロドスプリト JSC:新製品 357

表 309 ブロドスプリト JSC:その他の動向 357

表 310 コスコ・シッピング・ヘビー・インダストリー CO. 、 会社概要 358

表311 COSCO SHIPPING HEAVY INDUSTRY CO., LTD.:提供製品 358

表312 COSCO SHIPPING HEAVY INDUSTRY CO., LTD.:その他の動向 359

表313 揚子江造船:会社概要 360

表314 揚子江造船:製品 361

表315 揚子江造船:その他の動向 361

表316 川崎重工業株式会社:会社概要 362

表317 川崎重工業株式会社:製品 363

表318 川崎重工業株式会社: その他の動向 365

表319 サイレントヨット:会社概要 366

表320 カンデラ:会社概要 366

表321 Xショア:会社概要 367

表322 マスターボートビルダーズ社:会社概要 367

表323 ベラ:会社概要 368

表324 船舶市場:洗濯リストに載った企業 370

表325 防衛プログラム 372

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/