業界エキスパートの洞察

「乳児用調製粉乳は、世界でも最も付加価値の高い乳製品のひとつです。 私どもDairy Farmers of Americaは、乳児用調製粉乳の乳製品の栄養価の価値を活用する関係を構築しながら、高品質の牛乳と乳製品原料を継続可能な方法で生産することに尽力しています。

私どもは、全米の11,500人の家族経営農家にとって大きな可能性を秘めていると信じるByHeart社との継続的な協力を楽しみにしています。」

– マーティン・ベイツ氏(Dairy Farmers of America (DFA) 社長) 原料ソリューション

医療用食品業界は、規制当局の監視がますます厳しくなっています。連邦食品・医薬品・化粧品法によると、医療用食品として分類されるためには、特定の疾患状態の栄養管理用としてラベル表示され、経口またはチューブによる栄養補給を目的としている必要があります。さらに、その製品は特定の医療監督下での使用を目的としている必要があります。

予測期間中、代替製品の脅威は医療用食品業界では低いと予想されます。医療用食品は部分的な食事代替品または補助的な食事代替品であり、これらの製品は慢性疾患管理を効果的に向上させます。

高齢者人口の増加と慢性疾患の増加に伴い、予測期間中の市場成長の機会がもたらされるでしょう。医療用食品製品は、栄養摂取を適切に行うために慢性疾患と向き合う高齢者人口に広く採用されており、市場成長を促進しています。

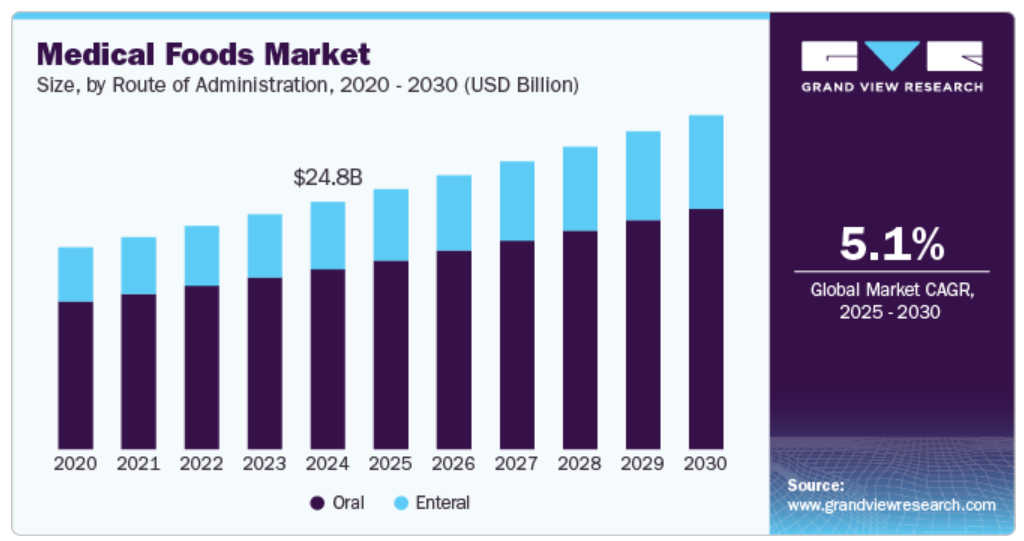

投与経路に関する洞察

投与経路別に見ると、経口セグメントが2024年には最大の収益シェア72.86%を占め、市場をリードしました。経口投与製品の需要増加、商業的実現性、支援的な取り組みが、経口投与医療食品の需要を牽引する主な要因となっています。さらに、プレ濃縮製品、粉末、錠剤などの経口製品の需要増加が、このセグメントを牽引すると予測されています。例えば、2023年1月には、ニュートリカが栄養不良に直面している人々や病気により栄養不足のリスクがある人々の栄養ニーズに対応するよう設計された、植物由来の経口栄養補助食品「Fortimel PlantBased Energy」を発売しました。この「Fortimel」ポートフォリオへの追加は、ニュートリカの親会社であるダノンの植物栄養に関する専門知識を活用したものです。これにより、臨床的に証明された医療栄養ソリューションとして、患者の毎日のニーズに応えるために特別に開発されたFortimel製品のラインナップがさらに拡充されます。

経腸栄養剤セグメントは、予測期間において最も速いCAGR(年平均成長率)が見込まれています。いくつかの代謝障害に起因する心血管疾患や慢性疾患の有病率が増加しているため、経口摂取が困難になり、経腸栄養モードによる医療用食品の投与が好まれる傾向が高まっています。さらに、技術的に進化した経腸栄養補給装置の製造に重点的に取り組むメーカーが増えていることも、このセグメントの成長に好影響を与えています。

製品別動向

2024年には、粉末タイプの製品が市場をリードし、最大の収益シェア35.53%を占めました。医療用食品は粉末タイプが最も広く利用されており、医師の指示に従って牛乳や水と混ぜ合わせ、経口または経腸経路で投与することができます。粉末タイプの医療用食品は、経口投与が特に適しており、あらゆる年齢層の患者に適しています。 粉末タイプは摂取が容易であることから高い人気を誇っており、メーカー各社は消費者の好みに合わせて製品カテゴリーを開発しています。 例えば、2022年1月には、ダノンがアルツハイマー病の初期段階における記憶機能をサポートする医療用栄養ドリンクの粉末タイプ「Souvenaid」を発売しました。

固形製剤の摂取が制限されるか不可能な小児および高齢者人口において、液体製剤の採用が増加しているため、予測期間中に液体セグメントが最も速いCAGRで成長すると予測されています。また、臨床的に嚥下障害と診断された場合や口腔生理学が制限されている場合にも、液体ベースの医療食品の投与が容易であること、およびこれらの製品の商業的実現性がセグメントを牽引するでしょう。機能性胃腸障害の増加と、これらの疾患に苦しむ患者が手術の前後に液体タイプの医療用食品を摂取するよう医師から勧められることが、このセグメントの成長を後押ししています。さらに、十分な水分補給と電解質バランスを維持するために液体タイプの食品を摂取することのメリットが増えていることも、このセグメントの成長を後押ししています。

用途別洞察

用途別では、がんセグメントが2024年に最大の収益シェア12.11%を占め、市場をリードしました。汎アメリカ保健機構によると、2020年には北米で約400万件のがんの新規診断例が確認され、140万人が死亡しました。注目すべきは、新規症例の57%、関連死亡例の47%が69歳以下の個人に影響を与えていることです。世界全体では、2020年には推定2,000万件のがんの新規症例と1,000万人の死亡例が記録されました。予測によると、今後20年間でがんによる負担は60%増加し、2040年までに約3,000万件の新規症例に達し、低・中所得国では大幅な増加が見込まれています。これらの統計は、増大するがんによる負担に対処し、世界中の患者を支援するための包括的な戦略の必要性を強調しています。

悪液質セグメントは、予測期間中に最も速いCAGRで成長すると予想されています。これは、深刻な体重減少と筋肉の消耗を特徴とする複雑な代謝症候群であり、がん、HIV/AIDS、特定の代謝障害などの慢性疾患を伴うことがよくあります。悪液質に苦しむ患者の栄養ニーズに対応するために作られた医療用食品は、この状態の悪影響を緩和するためにますます重要になっています。慢性疾患の有病率の上昇と高齢者人口の増加により、悪液質がしばしば困難な併存症として現れることが、市場の成長を促進しています。

モジュール別洞察

モジュール別では、タンパク質モジュールセグメントが2024年には最大の収益シェア12.72%を占め、市場をリードしました。タンパク質モジュールは、重度の感染症、外傷、火傷、栄養失調、術後の回復、重篤な患者に使用されます。がん、慢性腎臓病、栄養失調などの慢性疾患の有病率が増加しており、専門的な栄養介入が必要とされるため、このセグメントの成長を促進している可能性が高いです。化学療法や透析などの治療を受けている患者は、筋肉の消耗やタンパク質不足に苦しむことが多く、タンパク質強化医療食品の需要が高まっています。さらに、特に先進国における高齢化人口の増加は、加齢に伴う筋肉減少(サルコペニア)に対抗するためのタンパク質モジュールの必要性をさらに高めています。

低アレルギー性モジュールセグメントは、予測期間にわたって大幅なCAGRで成長すると予想されています。この成長は、特に乳幼児や慢性疾患を抱える人々を中心に、食物アレルギーや不耐症の患者数の増加が原動力となっています。低アレルギー性医療用食品は、牛乳や大豆などの一般的な食品に含まれるタンパク質を摂取できない患者など、特定の食事制限が必要な患者を対象としています。これらの製品は、アレルギー反応を最小限に抑えるように処方されており、重度の食物アレルギー、好酸球性食道炎、胃腸障害などの症状の管理に不可欠です。食品関連の健康問題に対する意識の高まりと、アミノ酸ベースや高度加水分解タンパク質などの低アレルギー性製剤の進歩により、需要は大幅に増加しています。

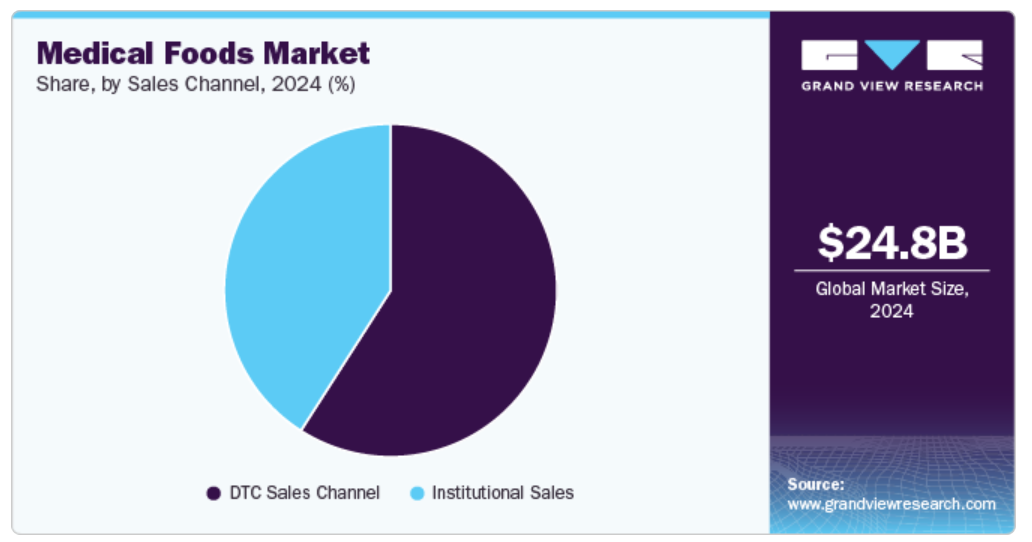

販売チャネルの洞察

販売チャネル別では、DTCセグメントが2024年には最大の収益シェア59.07%を占め、市場をリードしました。医療用食品分野におけるDTC販売は、企業が従来の小売チャネルを回避し、エンドユーザーと直接的な関係を築くことを可能にします。このモデルは、カスタマイズされた顧客体験を提供し、ブランドロイヤルティを促進する能力により、注目を集めています。オンラインプラットフォームを活用することで、企業は個々の健康状態に基づいた詳細な製品情報、教育リソース、およびカスタマイズされた推奨を提供することができます。さらに、COVID-19のパンデミックにより、オンラインショッピングへのシフトが加速し、従来の小売オプションが限られている中で、多くの消費者が必要な医療用食品をDTCチャネルに頼りました。

機関向け販売セグメントは、予測期間にわたって大幅なCAGRで拡大すると予想されています。医療用食品を購入する機関には、病院、長期療養センター、ホスピス、診療所、障害者施設などがあります。医療用食品の購入決定は医師の影響を受けます。医療用食品の消費は医療監督下で推奨されているため、機関向け販売による収益が最も高くなります。さらに、世界中で民間および公共の医療機関の数が増加していること、慢性疾患患者の人口が増加していることが、この分野を後押ししています。 2024年に米国病院協会が発表したデータによると、米国の6,120の病院が33,679,935人の患者に医療サービスを提供しています。 また、メーカーと医療機関の連携により、臨床現場での製品の認知度と入手しやすさが向上しています。

地域別洞察

北米は2024年に医療用食品市場で最大の収益シェア29.90%を占め、市場を独占しました。市場成長の要因は、胃腸障害、代謝障害、神経障害などの慢性疾患にかかりやすい高齢者人口の増加です。United Health Foundationによると、2022年には米国の人口の約17.3%が65歳以上でした。さらに、2030年までに米国では約5,600万人の高齢者が医療用食品に栄養を頼る必要があると予想されています。また、集中治療を必要とする未熟児の増加も市場成長の主な要因となっています。例えば、2022年には、米国で生まれた新生児の約10%が早産児であるとCDCが報告しています。さらに、2020年から2021年にかけて4%増加した後、2022年には早産率が1%減少しました。これらの要因により、予測期間中の市場成長が促進されると予想されています。

米国のメディカルフード市場の動向

メディカルフード市場は、米国において2024年に北米で最大の収益シェアを占めました。米国全土で頭頸部がんの罹患率が増加していることが、メディカルフードの採用を促進しています。例えば、米国癌協会は2023年に、口腔癌または中咽頭癌が原因で、米国で約54,540人が新たに罹患し、11,580人が死亡したと報告しています。さらに、神経疾患などの様々な慢性疾患の発生率が高まっていることから、予測期間中にメディカルフードの採用が改善されることが予想されます。米国アルツハイマー病協会の2022年報告書によると、2022年には約650万人がアルツハイマー病とともに暮らしていました。

ヨーロッパのメディカルフーズ市場の動向

メディカルフーズ市場はヨーロッパで、予測期間にわたって大幅なCAGRで成長すると予想されています。ヨーロッパには高齢者が多く、心血管、呼吸器、その他の慢性疾患など、さまざまな疾患のリスクが高いです。例えば、欧州議会が2022年に発表した報告書によると、慢性腎臓病(CKD)は社会および個人に大きな負担を強いています。記事によると、CKDは約1億人に影響を及ぼしており、2040年までに世界的な死因の第5位になることが予測されています。

英国の医療用食品市場は、高齢者人口の多さやそれに伴う栄養不良の増加により牽引されています。英国統計局によると、2021年には、英国では65歳以上の約1100万人が栄養不良のリスクにさらされると推定されています。さらに、病院に入院する高齢者の約3分の1が栄養不良のリスクにさらされています。さらに、認知度の向上に伴い HEN の採用が拡大していることも、英国市場の成長に寄与しています。ケンブリッジ大学によると、2020年には英国で23,000人以上の成人が地域社会ベースの長期経腸栄養チューブ栄養を受けていると推定されています。また、英国では経腸栄養用調製乳に関する複数の調査が実施されており、同国における調製乳の採用拡大が期待されています。

医療用食品市場は、2024年にはヨーロッパで大きなシェアを占めていました。 がんの罹患率の増加と放射線療法処置のニーズの高まりは、ドイツにおける医療用食品の需要を押し上げる主な要因となっています。ESTRO-HERO(放射線腫瘍学における医療経済)によると、放射線療法を必要とする新規がん患者の割合は、2012年から2025年にかけて15.2%増加すると予想されており、他のヨーロッパ諸国では16%の増加が見込まれています。さらに、ドイツの高齢者人口の増加が予測期間中の市場を牽引すると予測されています

アジア太平洋地域の医療用食品市場の動向

アジア太平洋地域の医療用食品市場は、がん患者や糖尿病患者の増加率の高まり、および医療分野における政府の取り組みの増加により、予測期間中に最も速いCAGRで成長すると予測されています。さらに、主要企業の地域展開や、この地域が提供する未開拓の機会も、地域市場の成長を推進する主な要因となっています。

2024年には、中国医療用食品市場がアジア太平洋地域で最大の収益シェアを占めると予測されています。国連の報告書によると、中国の65歳以上の高齢者人口は、2017年の10%から2037年には20%に倍増すると予測されています。この高齢者人口の増加、一人当たりの医療支出の増加、食道がんの増加傾向が、市場の主な推進要因になると見込まれています。

インドの医療用食品市場は、予測期間にわたって大幅なCAGRで成長すると予想されています。栄養失調と糖尿病の増加が予測期間中の市場を牽引すると見込まれています。インド医学研究評議会(ICMR)が2023年に発表したインド糖尿病(INDIAB)研究によると、約120万人が糖尿病を患っています。さらに、Poshan Trackerによると、国内では約671,922人の子供たちが栄養失調に苦しんでいます

医療用食品企業に関する主な洞察

市場で事業展開する主要企業の一部には、ダノン、ネスレ、フレゼニウス・カビAG、アボットなどが含まれます。さらに、市場における主要イノベーターは、市場での存在感を高めるために新製品の発売などの戦略を活用しています。例えば、

- Lanfam LLC

は2022年3月、線維筋痛症、骨粗しょう症、糖尿病性神経障害、関節リウマチなどの炎症性疾患を含む慢性疼痛緩和症状のための新しい医療用食品Proleevaを発売しました。また、特定の症状に対するカスタマイズされたソリューションも提供しており、これにより、同社は市場におけるイノベーターとして認識されています。

- SFIヘルス

2021年12月、同社は過敏性腸症候群(IBS)の治療と栄養サポートを目的とした2つの新しいメディカルフード、EQUAZEN PROとTher-Biotic PRO IBS Reliefを発売しました。これらのイノベーションは、同社の市場におけるポジションをキー・イノベーターとして確立するのに貢献しました。

主要なメディカルフード企業:

以下は、医療用食品市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Danone

- Nestlé

- Abbott

- Targeted Medical Pharma Inc. (Physician Therapeutics LLC, a division of the company)

- Primus Pharmaceuticals Inc.

- Fresenius Kabi AG

- Mead Johnson & Company, LLC

最近の動向

- 2023年11月、ダノンは中国で、成人向けに特別医療用食品に分類される初の医療栄養製品「Fortimel」を発売しました。この発売は、あらゆるライフステージにおける科学的専門知識を活用し、成人向け医療栄養セグメントの成長を促進することを目的とした、ダノンの中国戦略の重要な要素です。

- 2023年9月、ダノンは世界的なメディカルニュートリションの需要の高まりに対応するため、ポーランドのオポーレにある生産施設の5,000万ユーロ(5,378万米ドル)の拡張を発表しました。この動きは、慢性疾患の増加と高齢化に伴い、成人向けメディカルニュートリション市場での地位を強化することを目的としています。この拡大により、がんや脳卒中などの病気により栄養失調になる可能性があるため、生涯のどこかの時点で医療栄養を必要とする人が多くいると予想される中、ダノンは世界中の患者にサービスを提供できるようになることが期待されています。

- 2023年3月、ダノンは在宅患者向けケアサービスを専門とするポーランドの企業、プロメディカを買収しました。この買収は、ポーランドでの存在感を高めることを目的とした、ダノンの収益性の高い専門栄養市場拡大戦略の一環です。

- 2023年2月、ネスレとエラカル・セラピューティクスは、食事摂取量の抑制に関連する新たな栄養補助食品を特定するための研究提携を締結しました。

世界の医療用食品市場に関するレポートのセグメンテーション

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、投与経路、製品、用途、モジュール、販売チャネル、地域に基づいて、世界の医療用食品市場レポートをセグメント化しています。

- 投与経路の展望(収益、百万米ドル、2018年~2030年)

- 経口

- 経腸

- 製品の展望(収益、百万米ドル、2018年~2030年)

- 粉末

- 錠剤

- 液体

- その他

- 用途の展望(収益、百万米ドル、2018年~2030年)

- 慢性腎臓病

- 軽度肝性脳症

- 化学療法誘発性下痢

- 病原体関連感染症

- 糖尿病性神経障害

- ADHD

- うつ病

- アルツハイマー病

- 栄養不足

- 希少疾患

- チロシン血症

- 好酸球性食道炎

- FPIES

- フェニルケトン尿症

- MSUD

- ホモシスチン尿症

- その他

- 創傷治癒

- 慢性下痢

- 便秘緩和

- タンパク質増強

- 嚥下障害

- 疼痛管理

- パーキンソン病

- てんかん

- その他 癌関連治療

- 重度のタンパク質アレルギー

- 癌

- 悪液質

- その他

- モジュール別市場展望(売上高、百万米ドル、2018年~2030年)

- アミノ酸モジュール

- タンパク質モジュール

- ビタミン・ミネラルモジュール

- 脂肪酸ベースモジュール

- 炭水化物モジュール

- 食物繊維モジュール

- ケトン生成モジュール

- ペプチドベースモジュール

- 低アレルギー性モジュール

- その他(電解質モジュールなど)

- 販売チャネル別展望(収益、USD百万、2018年~2030年)

- DTC販売チャネル

- オンライン販売

- 小売販売

- 機関販売

- 病院

- その他(介護施設など)

- DTC販売チャネル

- 地域別展望(収益、USD百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- サウジアラビア

- UAE

- 南アフリカ

- クウェート

- 北米

目次

第1章 調査手法と範囲

1.1 市場細分化と範囲

1.2 市場定義

1.3 調査手法

1.3.1 情報収集

1.3.2 購入データベース

1.3.3 GVR社内データベース

1.3.4 一次調査

1.3.5 調査手法

1.3.5.1 国レベルの想定

1.3.5.2 セグメントレベルの計算

1.3.6 調査範囲と前提条件

1.3.7 二次情報源の一覧

1.3.8 一次情報源の一覧

第2章 エグゼクティブサマリー

2.1 医療用食品市場の概観

2.2 医療用食品市場:セグメントの概観(パート1)

2.3 医療用食品市場:セグメント別概観(パート2)

2.4 医療用食品市場:セグメント別概観(パート3)

2.5 医療用食品市場:市場力学

第3章 医療用食品市場の変数、トレンド、および展望

3.1 市場の系譜の見通し

3.1.1 親市場の見通し

3.1.1.1 栄養補助食品市場

3.1.2 関連市場の見通し

3.1.2.1 非経口栄養市場:

3.1.2.2 経腸栄養補給装置市場

3.2 価格分析

3.3 業界分析

3.3.1 ユーザー視点分析

3.3.1.1 消費者行動分析

3.3.1.2 市場に影響を与える要因分析

3.3.2 主要エンドユーザー

3.4 技術展望

3.4.1 技術のタイムライン

3.4.2 医療用食品業界における新たなトレンド

3.4.2.1 疾患特異的製品の成長

3.4.2.2 規制の進化と課題

3.4.2.3 機能性成分と治療用栄養素

3.4.2.4 植物由来医療用食品の台頭

3.5 規制および償還の枠組み

3.5.1 北米

3.5.1.1 米国

3.5.1.2 カナダ

3.5.2 ヨーロッパ

3.5.2.1 英国

3.5.2.2 ドイツ

3.5.2.3 オランダ

3.5.2.4 イタリア

3.5.3 アジア太平洋地域

3.5.3.1 中国

3.5.3.2 日本

3.5.3.3 オーストラリアおよびニュージーランド

3.5.3.4 ベトナム

3.5.3.5 マレーシア

3.5.4 中南米

3.5.4.1 ブラジル

3.5.5 中東・アフリカ

3.5.5.1 南アフリカ

3.6 規格、コンプライアンス、安全性

3.7 市場力学

3.7.1 市場推進要因の分析

3.7.1.1 高齢者人口の増加

3.7.1.2 慢性疾患の増加

3.7.1.3 特定の疾患向け処方の消費傾向の変化

3.7.1.4 新生児および早産児の経腸栄養に対する需要の高まり

3.7.1.5 市場での存在感を高めるための組織的戦略イニシアティブの増加

3.7.2 市場抑制要因の分析

3.7.2.1 医療界における認識不足

3.7.2.2 医療用食品の不適切な分類

3.7.3 業界の課題

3.7.3.1 小口径コネクタに関連する複雑性

3.7.3.2 経腸栄養に関連するリスク

3.7.4 業界の機会の概要

3.7.4.1 医療栄養と個別ケアにおける戦略的成長機会

3.8 医療用食品市場分析ツール

3.8.1 医療用食品市場 – PESTLE分析

3.8.2 業界分析 – ポーターの

3.9 主な取引および戦略的提携分析

3.9.1 合併および買収

3.9.2 市場参入戦略

3.9.3 製品リコール

3.10 医療用食品市場におけるCOVID-19の影響

第4章 医療用食品市場:投与経路別推計およびトレンド分析

4.1 医療用食品市場:投与経路別推移分析、2023年および2030年、百万米ドル

4.2 世界の医療用食品市場:投与経路別市場予測

4.3 経口

4.3.1 経口医療用食品市場予測、2018年~2030年、(百万米ドル

4.4 経腸

4.4.1 経腸栄養医療食品市場の見込みと予測、2018年~2030年、(百万米ドル)

第5章 医療食品市場:製品タイプ別予測&トレンド分析

5.1 医療食品市場:製品タイプ別推移分析、2023年&2030年、百万米ドル

5.2 世界の医療食品市場、製品タイプ別市場予測&見込み

5.3 錠剤

5.3.1 錠剤処方の医療用食品市場の見込みと予測、2018年~2030年、(百万米ドル)

5.4 粉末

5.4.1 粉末処方の医療用食品市場の見込みと予測、2018年~2030年、(百万米ドル)

5.5 液体

5.5.1 流動食の医療用食品市場予測、2018年~2030年、(百万米ドル)

5.6 その他

5.6.1 その他の製剤の医療用食品市場予測、2018年~2030年、(百万米ドル)

第6章 医療用食品市場:用途別予測&トレンド分析

6.1 医療用食品市場:用途別推移分析、2023年および2030年、百万米ドル

6.2 世界の医療用食品市場:用途別市場予測

6.3 慢性腎臓病

6.3.1 慢性腎臓病に対する医療用食品市場予測、2018年~2030年、百万米ドル

6.4 軽度肝性脳症

6.4.1 軽度肝性脳症に対する医療用食品市場の見込みと予測、2018年~2030年、(百万米ドル)

6.5 化学療法誘発性下痢

6.5.1 化学療法誘発性下痢に対する医療用食品市場の見込みと予測、2018年~2030年、(百万米ドル)

6.6 病原体関連感染症

6.6.1 病原体関連感染症に対する医療用食品市場の見込みと予測、2018年~2030年、(百万米ドル)

6.7 糖尿病性神経障害

6.7.1 糖尿病性神経障害に対する医療用食品市場の見込みと予測、2018年~2030年、(百万米ドル)

6.8 ADHD

6.8.1 ADHDの医療用食品市場予測、2018年~2030年、(百万米ドル)

6.9 うつ病

6.9.1 うつ病の医療用食品市場予測、2018年~2030年、(百万米ドル)

6.10 アルツハイマー病

6.10.1 アルツハイマー病向け医療用食品市場の見込みと予測、2018年~2030年、(百万米ドル)

6.11 栄養不足

6.11.1 栄養不足向け医療用食品市場の見込みと予測、2018年~2030年(百万米ドル)

6.12 希少疾患

6.12.1 希少疾患向け医療食品市場の見込みと予測、2018年~2030年(百万米ドル)

6.12.1.1 チロシン血症

6.12.1.1.1 チロシン血症向け医療食品市場の見込みと予測、2018年~2030年(百万米ドル)

6.12.1.2 好酸球性食道炎

6.12.1.2.1 2018年から2030年の好酸球性食道炎の医療用食品市場の見込みと予測(単位:百万米ドル)

6.12.1.3 食物蛋白質誘発性腸炎症候群

6.12.1.3.1 2018年から2030年のFPIESの医療用食品市場の見込みと予測(単位:百万米ドル)

6.12.1.4 フェニルケトン尿症

6.12.1.4.1 フェニルケトン尿症に対する医療用食品市場の見込みと予測、2018年~2030年(百万米ドル

6.12.1.5 メープルシロップ尿症

6.12.1.5.1 MSUDの医療用食品市場予測、2018年~2030年(百万米ドル)

6.12.1.6 ホモシスチン尿症

6.12.1.6.1 ホモシスチン尿症の医療用食品市場予測、2018年~2030年(百万米ドル)

6.12.1.7 その他の希少疾患

6.12.1.7.1 その他の希少疾患に対する医療用食品市場の見込みと予測、2018年~2030年(百万米ドル)

6.12.2 嚥下障害

6.12.2.1 嚥下障害に対する医療用食品市場の見込みと予測、2018年~2030年(百万米ドル)

6.12.3 創傷治癒

6.12.3.1 創傷治癒のための医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

6.12.4 慢性下痢

6.12.4.1 慢性下痢のための医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

6.12.5 便秘解消

6.12.5.1 便秘緩和用医療食品市場の推計および予測、2018年~2030年(百万米ドル)

6.12.6 タンパク質増強

6.12.6.1 タンパク質増強用医療食品市場の推計および予測、2018年~2030年(百万米ドル)

6.12.7 疼痛管理

6.12.7.1 医療用食品市場予測:疼痛管理、2018年~2030年(百万米ドル)

6.12.8 パーキンソン病

6.12.8.1 医療用食品市場予測:パーキンソン病、2018年~2030年(百万米ドル)

6.12.9 てんかん

6.12.9.1 てんかん治療用医療食品市場の予測と見通し、2018年~2030年(百万米ドル)

6.12.10 その他の癌関連治療

6.12.10.1 その他の癌関連治療用医療食品市場の予測と見通し、2018年~2030年(百万米ドル)

6.12.11 重度のタンパク質アレルギー

6.12.11.1 重度のタンパク質アレルギーに対する医療用食品市場の見込みと予測、2018年~2030年(百万米ドル)

6.12.12 がん

6.12.12.1 がんに対する医療用食品市場の見込みと予測、2018年~2030年(百万米ドル)

6.12.13 カヘキシア

6.12.13.1 悪液質向け医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

6.12.14 その他の疾患

6.12.14.1 その他の疾患向け医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

第7章 医療用食品市場:販売チャネル別推計&トレンド分析

7.1 医療用食品市場:販売チャネルの動きの分析、2023年および2030年、百万米ドル

7.2 世界の医療用食品市場:販売チャネル別市場予測

7.2.1 機関販売

7.2.1.1 機関販売チャネルの医療用食品市場予測、2018年~2030年(百万米ドル

7.2.1.2 病院

7.2.1.2.1 病院向け販売チャネルにおける医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

7.2.1.3 その他

7.2.1.3.1 その他の販売チャネルにおける医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

7.2.2 DTC販売

7.2.2.1 2018年から2030年までのDTC販売チャネルの医療用食品市場の見込みと予測(百万米ドル)

7.2.2.2 オンライン販売

7.2.2.2.1 2018年から2030年までのオンライン販売チャネルの医療用食品市場の見込みと予測(百万米ドル)

7.2.2.3 小売販売

7.2.2.3.1 小売販売チャネルにおける医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

第8章 医療用食品市場:モジュール別予測&トレンド分析

8.1 医療用食品市場:モジュール別推移分析、2023年&2030年、百万米ドル

8.2 世界の医療用食品市場、モジュール別市場予測&予測

8.3 アミノ酸ベースのモジュール

8.3.1 アミノ酸ベースのモジュール市場予測と予測、2018年~2030年、(百万米ドル)

8.4 タンパク質モジュール

8.4.1 タンパク質モジュール医療用食品市場予測と予測、2018年~2030年、(百万米ドル)

8.5 ビタミン&ミネラルモジュール

8.5.1 ビタミン&ミネラルモジュール市場予測、2018年~2030年、粉末製剤、単位:百万米ドル

8.6 脂肪酸ベースのモジュール

8.6.1 医療用食品市場予測、2018年~2030年、液体製剤、単位:百万米ドル

8.7 炭水化物モジュール

8.7.1 炭水化物モジュール市場予測、2018年~2030年、その他の製剤、単位:百万米ドル

8.8 食物繊維モジュール

8.8.1 慢性腎臓病に対するファイバーモジュールの市場予測と予測、2018年~2030年、(百万米ドル)

8.9 ケトン体モジュール

8.9.1 軽度肝性脳症に対するケトン体モジュールの市場予測と予測、2018年~2030年、(百万米ドル)

8.10 ペプチドベースモジュール

8.10.1 ペプチドベースモジュールの市場予測と予測、化学療法誘発性下痢症、2018年~2030年、(百万米ドル)

8.11 低アレルギー性モジュール

8.11.1 低アレルギー性モジュールの市場予測と予測、糖尿病性神経障害、2018年~2030年、(百万米ドル)

8.12 その他

8.12.1 ADHDのその他市場予測と予測、2018年~2030年、(百万米ドル)

第9章 医療用食品市場:地域別予測と動向分析、投与経路、製品、用途、販売チャネル別

9.1 医療用食品市場:地域別動向分析、2023年および2030年、百万米ドル

9.2 北米

9.2.1 北米医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

9.2.2 米国

9.2.2.1 規制シナリオ

9.2.2.2 国別ダイナミクス

9.2.2.3 米国医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

9.2.3 カナダ

9.2.3.1 規制シナリオ

9.2.3.2 カントリーダイナミクス

9.2.3.3 カナダ医療用食品市場予測、2018年~2030年(百万米ドル)

9.3 ヨーロッパ

9.3.1 規制枠組み

9.3.2 ヨーロッパ医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.3 英国

9.3.3.1 規制シナリオ

9.3.3.2 国別動向

9.3.3.3 英国医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.4 ドイツ

9.3.4.1 規制シナリオ

9.3.4.2 国の動向

9.3.4.3 ドイツ医療用食品市場の見込みと予測、2018年~2030年(百万米ドル)

9.3.5 フランス

9.3.5.1 規制シナリオ

9.3.5.2 国の動向

9.3.5.3 フランス 医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.6 スペイン

9.3.6.1 規制シナリオ

9.3.6.2 国のダイナミクス

9.3.6.3 スペイン 医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.7 イタリア

9.3.7.1 規制シナリオ

9.3.7.2 国の動向

9.3.7.3 イタリア 医療用食品市場の見込みと予測、2018年~2030年(百万米ドル)

9.3.8 スウェーデン

9.3.8.1 規制シナリオ

9.3.8.2 国の動向

9.3.8.3 スウェーデン医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.9 デンマーク

9.3.9.1 規制シナリオ

9.3.9.2 国のダイナミクス

9.3.9.3 デンマーク医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.10 ノルウェー

9.3.10.1 規制シナリオ

9.3.10.2 国のダイナミクス

9.3.10.3 ノルウェー医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

9.3.11 ポーランド

9.3.11.1 規制シナリオ

9.3.11.2 国のダイナミクス

9.3.11.3 ポーランド 医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.12 ベルギー

9.3.12.1 規制シナリオ

9.3.12.2 国のダイナミクス

9.3.12.3 ベルギー 医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.13 オランダ

9.3.13.1 規制シナリオ

9.3.13.2 国のダイナミクス

9.3.13.3 オランダ医療食品市場予測、2018年~2030年(百万米ドル)

9.3.14 ポルトガル

9.3.14.1 規制シナリオ

9.3.14.2 国のダイナミクス

9.3.14.3 ポルトガル 医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.15 スロバキア

9.3.15.1 規制シナリオ

9.3.15.2 国のダイナミクス

9.3.15.3 スロバキア 医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.16 フィンランド

9.3.16.1 規制シナリオ

9.3.16.2 国のダイナミクス

9.3.16.3 フィンランド医療用食品市場予測、2018年~2030年(百万米ドル)

9.3.17 チェコ共和国

9.3.17.1 規制シナリオ

9.3.17.2 国のダイナミクス

9.3.17.3 チェコ共和国 医療用食品市場 2018年~2030年の推定および予測(百万米ドル)

9.3.18 ハンガリー

9.3.18.1 規制シナリオ

9.3.18.2 国のダイナミクス

9.3.18.3 ハンガリー 医療用食品市場 2018年~2030年の推定および予測(百万米ドル)

9.4 アジア太平洋

9.4.1 アジア太平洋医療食品市場予測、2018年~2030年(百万米ドル)

9.4.2 日本

9.4.2.1 規制シナリオ

9.4.2.2 国別動向

9.4.2.3 日本医療食品市場予測、2018年~2030年(百万米ドル)

9.4.3 中国

9.4.3.1 規制シナリオ

9.4.3.2 国別動向

9.4.3.3 中国メディカルフード市場予測、2018年~2030年(百万米ドル)

9.4.4 オーストラリア

9.4.4.1 規制シナリオ

9.4.4.2 国別動向

9.4.4.3 オーストラリア医療食品市場予測、2018年~2030年(百万米ドル)

9.4.5 インド

9.4.5.1 規制シナリオ

9.4.5.2 各国の動向

9.4.5.3 インド医療食品市場予測、2018年~2030年(百万米ドル)

9.4.6 韓国

9.4.6.1 規制シナリオ

9.4.6.2 国のダイナミクス

9.4.6.3 韓国医療食品市場予測、2018年~2030年(百万米ドル)

9.4.7 タイ

9.4.7.1 規制シナリオ

9.4.7.2 国のダイナミクス

9.4.7.3 タイ 医療用食品市場予測、2018年~2030年(百万米ドル)

9.4.8 ベトナム

9.4.8.1 規制シナリオ

9.4.8.2 各国の動向

9.4.8.3 ベトナム 医療用食品市場予測、2018年~2030年(百万米ドル)

9.5 中南米

9.5.1 中南米医療用食品市場予測、2018年~2030年(百万米ドル)

9.5.2 ブラジル

9.5.2.1 規制シナリオ

9.5.2.2 国別動向

9.5.2.3 ブラジル医療用食品市場予測、2018年~2030年(百万米ドル)

9.5.3 メキシコ

9.5.3.1 規制シナリオ

9.5.3.2 国のダイナミクス

9.5.3.3 メキシコ医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

9.5.4 アルゼンチン

9.5.4.1 規制シナリオ

9.5.4.2 国のダイナミクス

9.5.4.3 アルゼンチン医療用食品市場予測、2018年~2030年(百万米ドル)

9.6 中東・アフリカ(MEA)

9.6.1 MEA医療用食品市場予測、2018年~2030年(百万米ドル)

9.6.2 南アフリカ

9.6.2.1 規制シナリオ

9.6.2.2 国の動向

9.6.2.3 南アフリカ 医療用食品市場予測、2018年~2030年(百万米ドル)

9.6.3 サウジアラビア

9.6.3.1 国の動向

9.6.3.2 サウジアラビア 医療用食品市場予測、2018年~2030年(百万米ドル)

9.6.4 アラブ首長国連邦

9.6.4.1 国のダイナミクス

9.6.4.2 UAE 医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

9.6.5 クウェート

9.6.5.1 国のダイナミクス

9.6.5.2 クウェート 医療用食品市場の推計および予測、2018年~2030年(百万米ドル)

第10章 競合分析

10.1 主要市場参加者の最近の動向と影響分析

10.2 企業/競争の分類(主要イノベーター、市場リーダー、新興企業

10.3 ベンダーの概観

10.3.1 主要顧客

10.3.2 主要ディストリビューターおよびチャネルパートナーのリスト

10.3.3 2023年の主要企業の市場シェア分析

10.4 上場企業

10.4.1 企業市場ポジション分析

10.4.2 地域別企業市場ランキング

10.5 企業プロフィール

10.5.1 参加者の概要

10.5.1.1 ダノン S.A.

10.5.1.1.1 参加者の概要

10.5.1.1.2 財務実績

10.5.1.1.3 製品ベンチマーキング

10.5.1.1.4 最近の動向

10.5.1.2 ネスレ S.A.

10.5.1.2.1 参加者の概要

10.5.1.2.2 財務実績

10.5.1.2.3 製品ベンチマーキング

10.5.1.2.4 最近の動向

10.5.1.3 アボット

10.5.1.3.1 参加者の概要

10.5.1.3.2 財務実績

10.5.1.3.3 製品ベンチマーキング

10.5.1.3.4 最近の動向

10.5.1.4 Targeted Medical Pharma Inc.(同社の事業部門であるPhysician Therapeutics LLC)

10.5.1.4.1 参加者の概要

10.5.1.4.2 財務実績

10.5.1.4.3 製品ベンチマーキング

10.5.1.4.4 最近の動向

10.5.1.5 Primus Pharmaceuticals Inc.

10.5.1.5.1 参加者の概要

10.5.1.5.2 財務実績

10.5.1.5.3 製品ベンチマーキング

10.5.1.5.4 最近の動向

10.5.1.6 フレゼニウス・カビ社

10.5.1.6.1 参加者の概要

10.5.1.6.2 財務実績

10.5.1.6.3 製品ベンチマーク

10.5.1.6.4 最近の動向

10.5.1.7 ミード・ジョンソン・アンド・カンパニー社

10.5.1.7.1 参加者の概要

10.5.1.7.2 財務実績

10.5.1.7.3 製品ベンチマーキング

10.5.1.7.4 最近の動向

10.5.2 財務実績

10.1.2.1 公開市場のプレーヤー

10.1.2.2 非公開市場のプレーヤー

10.6 製品ベンチマーキング

10.7 戦略マッピング

10.7.1 買収

10.7.2 提携

10.7.3 拡大

10.7.4 パートナーシップ

10.7.5 製品発売

10.7.6 その他

10.8 医療用食品を提供するその他の企業一覧

10.9 主要企業のオンライン販売チャネルおよび小売販売チャネル別売上高

10.9.1 ネスレ S.A

10.9.1.1 オンライン販売チャネルの洞察

10.9.1.2 小売販売チャネルの洞察

10.9.2 ダノン S.A.

10.9.2.1 オンライン販売チャネルの洞察

10.9.2.2 小売販売チャネルの洞察

10.9.3 アボット

10.9.3.1 オンライン販売チャネルの洞察

10.9.3.2 小売販売チャネルの洞察

表の一覧

表 1. 略語一覧

表 2. 北米医療用食品市場:地域別、2018年~2030年(単位:百万米ドル

表 3. 北米医療用食品市場:投与経路別、2018年~2030年(単位:百万米ドル

表4. 北米医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表5. 北米医療用食品市場、用途別、2018年~2030年(単位:百万米ドル)

表6. 北米医療用食品市場、モジュール別、2018年~2030年(単位:百万米ドル)

表7. 北米医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表8. 米国医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表9. 米国医療用食品市場:製品種類別、2018年~2030年(単位:百万米ドル)

表10. 米国医療用食品市場:用途別、2018年~2030年(単位:百万米ドル)

表11. 米国医療用食品市場:モジュール別、2018年~2030年(単位:百万米ドル)

表12. 米国医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表13. カナダ医療用食品市場、導入モデル別、2018年~2030年(単位:百万米ドル)

表14. カナダ医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表15. カナダ医療用食品市場:用途別、2018年~2030年(単位:百万米ドル)

表16. カナダ医療用食品市場:モジュール別、2018年~2030年(単位:百万米ドル)

表17. カナダ医療用食品市場:販売チャネル別、2018年~2030年(単位:百万米ドル)

表18. メキシコ医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表19. メキシコ医療用食品市場、用途別、2018年~2030年(百万米ドル)

表20. メキシコ医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表21. メキシコ医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表22. ヨーロッパ医療用食品市場、地域別、2018年~2030年(百万米ドル)

表23. ヨーロッパ医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表24. ヨーロッパ医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表25. ヨーロッパ医療用食品市場、用途別、2018年~2030年(百万米ドル)

表26. ヨーロッパ医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表27. ヨーロッパ医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表28. ドイツ医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表29. ドイツ医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表30. ドイツ医療用食品市場、用途別、2018年~2030年(百万米ドル)

表31. ドイツ医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表32. ドイツ医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表33. 英国医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表34. 英国医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表35. 英国医療用食品市場、用途別、2018年~2030年(単位:百万米ドル)

表36. 英国医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表37. 英国医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表38. フランス医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表39. フランス医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表40. フランス医療用食品市場、用途別、2018年~2030年(百万米ドル)

表41. フランス医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表42. フランス医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表43. イタリア医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表44. イタリア医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表45. イタリア医療用食品市場、用途別、2018年~2030年(百万米ドル)

表46. イタリア医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表47. イタリア医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表48. スペイン医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表49. スペイン医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表50. スペイン医療用食品市場、用途別、2018年~2030年(単位:百万米ドル)

表51. スペイン医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表52. スペイン医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表53. デンマーク医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表54. デンマークの医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表55. デンマークの医療用食品市場、用途別、2018年~2030年(単位:百万米ドル)

表56. デンマークの医療用食品市場、モジュール別、2018年~2030年(単位:百万米ドル)

表57. デンマーク医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表58. スウェーデン医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表59. スウェーデン医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表60. スウェーデン医療用食品市場、用途別、2018年~2030年(単位:百万米ドル)

表61. スウェーデン医療用食品市場、モジュール別、2018年~2030年(単位:百万米ドル)

表62. スウェーデン医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表63. ノルウェー医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表64. ノルウェー医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表65. ノルウェー医療用食品市場、用途別、2018年~2030年(単位:百万米ドル)

表66. ノルウェー医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表67. ノルウェー医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表68. アジア太平洋地域医療用食品市場、地域別、2018年~2030年(百万米ドル)

表69. アジア太平洋地域医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表70. アジア太平洋地域医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表71. アジア太平洋地域医療用食品市場、用途別、2018年~2030年(単位:百万米ドル)

表72. アジア太平洋地域医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表73. アジア太平洋地域医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表74. 中国医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表75. 中国医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表76. 中国医療用食品市場、用途別、2018年~2030年(百万米ドル)

表77. 中国医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表78. 中国医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表79. 日本医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表80. 日本医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表81. 日本の医療用食品市場、用途別、2018年~2030年(百万米ドル)

表82. 日本の医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表83. 日本の医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表84. インド医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表85. インド医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表86. インド医療用食品市場、用途別、2018年~2030年(百万米ドル)

表87. インド医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表88. インド医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表89. 韓国医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表90. 韓国医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表91. 韓国医療用食品市場、用途別、2018年~2030年(百万米ドル)

表92. 韓国医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表93. 韓国医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表94. オーストラリア医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表95. オーストラリア医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表96. オーストラリア医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表97. オーストラリア医療用食品市場、用途別、2018年~2030年(百万米ドル)

表98. オーストラリア医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表99. オーストラリア医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表100. タイ医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表101. タイ医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表102. タイ医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表103. タイ医療用食品市場、用途別、2018年~2030年(百万米ドル)

表104. タイ医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表105. タイ医療用食品市場、販売チャネル別、2018年~2030年(単位:百万米ドル)

表106. 中南米医療用食品市場、地域別、2018年~2030年(単位:百万米ドル)

表107. 中南米医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表108. 中南米医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表109. 中南米医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表110. 中南米医療用食品市場、用途別、2018年~2030年(百万米ドル)

表111. 中南米医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表112. 中南米医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表113. ブラジル医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表114. ブラジル医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表115. ブラジル医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表116. ブラジル医療用食品市場、用途別、2018年~2030年(百万米ドル)

表117. ブラジル医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表118. ブラジル医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表119. アルゼンチン医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表120. アルゼンチン医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表121. アルゼンチン医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表122. アルゼンチン医療用食品市場、用途別、2018年~2030年(百万米ドル)

表123. アルゼンチン医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表124. アルゼンチン医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表125. 中東・アフリカ医療用食品市場、地域別、2018年~2030年(百万米ドル)

表126. 中東・アフリカ医療用食品市場、投与経路別、2018年~2030年(単位:百万米ドル)

表127. 中東・アフリカ医療用食品市場、導入モデル別、2018年~2030年(単位:百万米ドル)

表128. 中東・アフリカ医療用食品市場、製品種類別、2018年~2030年(単位:百万米ドル)

表129. 中東・アフリカ医療用食品市場:用途別、2018年~2030年(百万米ドル)

表130. 中東・アフリカ医療用食品市場:モジュール別、2018年~2030年(百万米ドル)

表131. 中東・アフリカ医療用食品市場:販売チャネル別、2018年~2030年(百万米ドル)

表132. 南アフリカ医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表133. 南アフリカ医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表134. 南アフリカ医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表135. 南アフリカ医療用食品市場、用途別、2018年~2030年(百万米ドル)

表136. 南アフリカ医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表137. 南アフリカ医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表138. サウジアラビア医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表139. サウジアラビア医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表140. サウジアラビア医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表141. サウジアラビア医療用食品市場、用途別、2018年~2030年(百万米ドル)

表142. サウジアラビア医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表143. サウジアラビア医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表144. UAE医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表145. UAE医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表146. UAE医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表147. アラブ首長国連邦の医療用食品市場、用途別、2018年~2030年(百万米ドル)

表148. アラブ首長国連邦の医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表149. アラブ首長国連邦の医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

表150. クウェート医療用食品市場、投与経路別、2018年~2030年(百万米ドル)

表151. クウェート医療用食品市場、導入モデル別、2018年~2030年(百万米ドル)

表152. クウェート医療用食品市場、製品種類別、2018年~2030年(百万米ドル)

表153. クウェート医療用食品市場、用途別、2018年~2030年(百万米ドル)

表154. クウェート医療用食品市場、モジュール別、2018年~2030年(百万米ドル)

表155. 北米医療用食品市場、販売チャネル別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図 2 データ・トライアングレーションの手法

図 3 一次調査のパターン

図 4 市場調査のアプローチ

図 5 バリューチェーンに基づく規模の推定と予測

図 6 市場シェア評価のためのQFDモデリング

図 7 市場の策定と検証

図 8 医療用食品市場:市場の見通し

図 9 医療用食品の競合に関する洞察

図 10 親市場の見通し

図 11 関連/補助市場の見通し

図12 浸透と成長の見通しマッピング

図13 業界バリューチェーン分析

図14 医療用食品市場の推進要因の影響

図15 医療用食品市場の阻害要因の影響

図16 医療用食品市場の戦略的イニシアティブ分析

図17 医療用食品市場:投与経路の動きの分析

図18 医療用食品市場:投与経路の見通しと主な要点

図19 経口市場の推計と予測、2018年~2030年

図20 経腸市場の推計と予測、2018年~2030年

図21 医療用食品市場:製品種類別分析

図22 医療用食品市場:製品種類別予測と主な要点

図23 錠剤市場の推計と予測、2018年~2030年

図24 粉末市場の推計と予測、2018年~2030年

図25 液体市場の推計と予測、2018年~2030年

図26 その他市場の推計と予測、2018年~2030年

図27 医療用食品市場:用途別動向分析

図 28 医療用食品市場:用途別予測と主な要点

図 29 慢性腎臓病市場予測、2018年~2030年

図 30 軽度肝性脳症市場予測、2018年~2030年

図 31 化学療法誘発性下痢市場予測、2018年~2030年

図32 病原体関連感染症市場予測、2018年~2030年

図33 糖尿病性神経障害市場予測、2018年~2030年

図34 ADHD市場予測、2018年~2030年

図35 うつ病市場予測、2018年~2030年

図36 アルツハイマー病市場予測、2018年~2030年

図37 栄養不足症市場予測、2018年~2030年

図38 希少疾患市場予測、2018年~2030年

図39 チロシン血症市場の推定および予測、2018年~2030年

図40 好酸球性食道炎市場の推定および予測、2018年~2030年

図41 食物蛋白質モジュール誘発性腸炎症候群(食物蛋白質モジュール誘発性腸炎症候群(FPIES))市場の推定および予測、2018年~2030年

図42 フェニルケトン尿症(PKU)市場予測、2018年~2030年

図43 メープルシロップ尿症(MSUD)市場予測、2018年~2030年

図44 ホモシスチン尿症市場予測、2018年~2030年

図45 その他(尿素サイクル異常症(UCD)、糖原病(GSD)など)市場予測、2018年~2030年

図46 創傷治癒市場予測、2018年~2030年

図47 慢性下痢市場予測、2018年~2030年

図48 便秘緩和市場予測、2018年~2030年

図49 タンパク質増強市場予測、2018年~2030年

図50 嚥下障害市場予測、2018年~2030年

図51 疼痛管理市場予測、2018年~2030年

図52 パーキンソン病市場予測、2018年~2030年

図53 てんかん市場予測、2018年~2030年

図54 その他のがん関連治療市場予測、2018年~2030年

図55 重度のタンパク質アレルギー市場:市場予測、2018年~2030年

図56 がん市場:市場予測、2018年~2030年

図57 カヘキシア市場:市場予測、2018年~2030年

図58 その他(衰弱状態、慢性閉塞性肺疾患など)市場:2018年~2030年の市場予測

図59 医療用食品市場:製品種類別分析

図60 医療用食品市場:製品種類別予測と主要な要点

図61 錠剤市場:2018年~2030年の市場予測

図62 粉末市場の推計と予測、2018年~2030年

図63 液体市場の推計と予測、2018年~2030年

図64 その他市場の推計と予測、2018年~2030年

図65 世界の医療用食品市場:地域別動向分析

図66 世界の医療用食品市場:地域別見通しと主な要点

図67 世界の医療用食品市場シェアと主要企業

図68 北米市場シェアと主要企業

図69 ヨーロッパ市場シェアと主要企業

図70 アジア太平洋市場シェアと主要企業

図71 中南米市場シェアと主要企業

図72 中東・アフリカ市場シェアと主要企業

図 73 北米:SWOT

図 74 ヨーロッパのSWOT

図 75 アジア太平洋地域のSWOT

図 76 中南米のSWOT

図 77 中東・アフリカのSWOT

図 78 国別北米

図 79 北米

図 80 北米市場の推定と予測、2018年~2030年

図 81 アメリカ

図82 アメリカ市場予測、2018年~2030年

図83 カナダ

図84 カナダ市場予測、2018年~2030年

図85 メキシコ

図86 メキシコ市場予測、2018年~2030年

図87 ヨーロッパ

図88 ヨーロッパ市場予測、2018年~2030年

図89 イギリス

図90 イギリス市場予測、2018年~2030年

図91 ドイツ

図92 ドイツ市場予測、2018年~2030年

図93 フランス

図 94 フランス市場予測、2018年~2030年

図 95 イタリア

図96 イタリア市場予測、2018年~2030年

図97 スペイン

図98 スペイン市場予測、2018年~2030年

図99 デンマーク

図100 デンマーク市場予測、2018年~2030年

図101 スウェーデン

図102 スウェーデン市場の推定および予測、2018年~2030年

図103 ノルウェー

図104 ノルウェー市場の推定および予測、2018年~2030年

図105 アジア太平洋

図106 アジア太平洋市場の推定および予測、2018年~2030年

図107 中国

図108 中国市場の推定および予測、2018年~2030年

図109 日本

図110 日本市場の推定および予測、2018年~2030年

図111 インド

図112 インド市場の推定および予測、2018年~2030年

図113 タイ

図114 タイ市場の推定および予測、2018年~2030年

図115 韓国

図116 韓国市場の推定および予測、2018年~2030年

図117 オーストラリア

図118 オーストラリア市場の推定および予測、2018年~2030年

図119 中南米

図120 中南米市場の推定および予測、2018年~2030年

図121 ブラジル

図122 ブラジル市場の推定および予測、2018年~2030年

図123 アルゼンチン

図124 アルゼンチン市場の推定および予測、2018年~2030年

図125 中東・アフリカ

図126 中東・アフリカ市場予測、2018年~2030年

図127 南アフリカ

図128 南アフリカ市場予測、2018年~2030年

図129 サウジアラビア

図130 サウジアラビア市場予測、2018年~2030年

図131 UAE

図132 UAE市場予測、2018年~2030年

図133 クウェート

図134 クウェート市場予測、2018年~2030年

図135 主要企業の市場シェア – 医療用食品市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/