ニューロモーフィックコンピューティング市場における魅力的な機会

北米

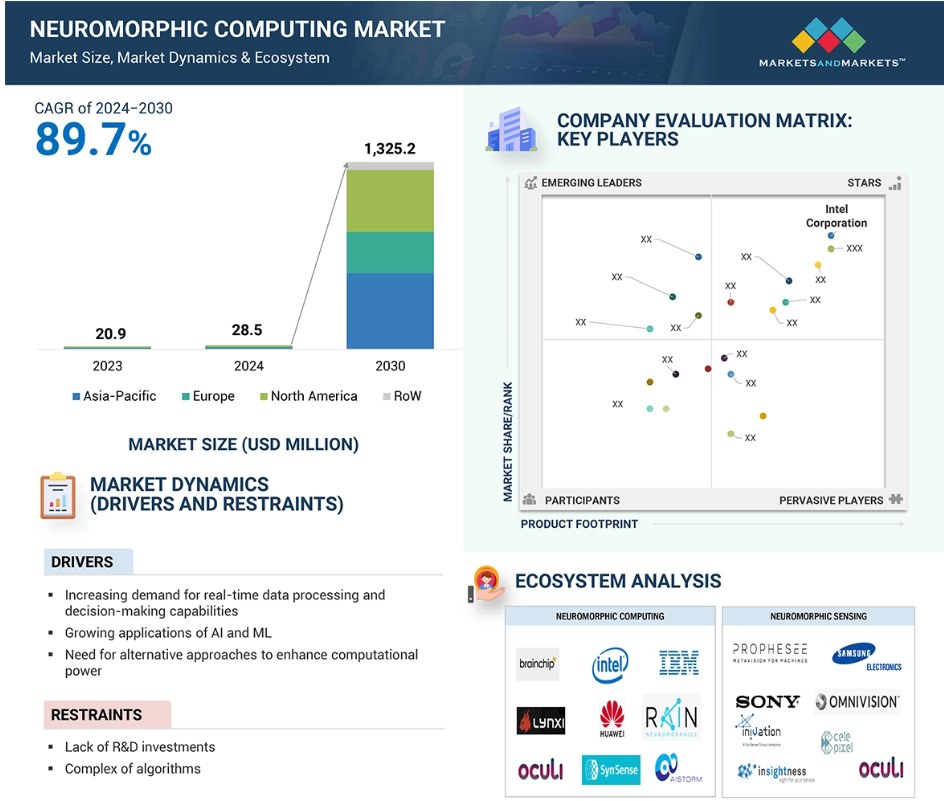

北米は2023年にはニューロモーフィックコンピューティング市場の35.6%を占める最大のシェアを獲得しました。

リアルタイムデータ処理および意思決定能力のためのニューロモーフィックプロセッサに対する需要の高まりは、ニューロモーフィックコンピューティング市場のプレイヤーにとって有利な機会を生み出す可能性が高いです。

アメリカ政府による投資の増加と、この地域における産業大手および新興のニューロモーフィックソリューション企業の存在感の高まりが、北米におけるニューロモーフィックコンピューティング市場の成長を促進するでしょう。

今後5年間で、製品発売が市場関係者に有利な成長機会をもたらすことが期待されています。

インテルコーポレーション(アメリカ)、IBM(アメリカ)、クアルコム・テクノロジーズ社(アメリカ)、サムスン電子(韓国)、ソニー株式会社(日本)は、ニューロモーフィックコンピューティング市場における主要企業です。

ニューロモーフィックコンピューティング市場のトレンドと力学

推進要因:AIとMLの普及がニューロモーフィックコンピューティングの需要を後押し

ニューロモーフィックコンピューティングは、従来のICよりも大量のデータストリームや並列処理をより効率的に処理することができます。AIモデルがより複雑かつデータ集約的になるにつれ、低エネルギー消費で高いパフォーマンスを発揮できるチップが必要となるため、これは非常に重要です。産業がより強力で効率的な計算ソリューションを求める中、ニューロモーフィックコンピューティング領域におけるこのような柔軟性と効率性は、現在のAI革命において最も価値のあるツールの1つとなっています。医療および自動車産業におけるAIおよび機械学習の需要が高まるにつれ、ニューロモーフィックコンピューティング市場は高い成長が見込まれています。2024年5月、SpiNNcloud Systems(ドイツ)は、演算速度の向上と消費電力の削減によりハイブリッドAIシステムをサポートするように設計された最新のニューロモーフィックコンピューティングプラットフォームであるSpiNNaker2を発売しました。この技術革新は、ニューロモーフィックエンジニアリングを活用して、リアルタイムの意思決定を強化し、エネルギー効率を向上させます。2024年4月、インテル(アメリカ)は、11億5000万のニューロンで構成され、インテルのLoihi 2プロセッサを使用した最大のニューロモーフィックシステム「Hala Point」の構築を発表しました。このシステムは、脳に着想を得たAIとAI技術の効率性および持続可能性の研究を推進するために、サンディア国立研究所に設置されました。これらの開発は、AIとMLに対するニーズの高まりに応えるニューロモーフィックコンピューティングの機能向上に向けた大きな前進です。

制約:ニューロモーフィック・ハードウェア設計の複雑性

ニューロモーフィック・コンピューティング市場の主な制約のひとつは、ニューロモーフィック・チップのハードウェア設計コストの増加です。ニューロモーフィック・チップは、生物の神経ネットワークの構造と機能を再現するように設計されており、スパイクニューラルネットワークなどの高度に専門化されたアーキテクチャを必要とします。この複雑性により、複雑な回路レイアウト、先進的な素材、新しい製造プロセスが必要となり、研究開発(R&D)のコストと時間が増加します。新興技術であるニューロモーフィック・チップの製造を、コスト効率が良くなるレベルまで拡大することは、依然として大きな課題です。現在の製造プロセスは、まだ大規模生産に最適化されておらず、チップあたりのコストが高額になるという結果をもたらしています。小規模な企業や新興企業にとっては、ニューロモーフィック技術の採用や革新にかかるコストは高額です。規模の経済が働かないことで、ニューロモーフィックコンピューティングの普及や開発がさらに制限され、産業全体の革新が妨げられています。自然言語処理、画像認識、意思決定タスクなどの高度な機械学習アルゴリズムは、ニューロモーフィックハードウェアの設計の複雑さにさらに要因を加えています。これらのアルゴリズムを効率的にサポートし、低消費電力と高速処理を維持するハードウェアの設計は困難を極め、ニューロモーフィックコンピューティング市場の成長を妨げる要因となっています。

機会:医療分野におけるニューロモーフィックコンピューティングソリューションの採用拡大

医療科学や医療画像診断におけるAIとニューロモーフィックコンピューティングの潜在的な可能性は高まっています。ニューロモーフィック技術は、医療サービスのワークフローを合理化し、診断の精度を高め、治療効果を向上させることで、医療に革命をもたらします。ニューロモーフィックチップを医療用画像診断装置に組み込むことで、処理速度が向上し、診断が迅速化され、施設の生産性が向上します。ニューロモーフィック・ハードウェアにおけるニューロモーフィック・エンジニアリングは、大量のデータセットを処理し、放射線科医が症例の優先順位付けを行うのを支援し、マルチモーダル画像診断における新たなアプリケーションを生み出し、病気の早期発見や個別化治療をサポートします。 医療産業における小型化、低消費電力、迅速な治療、非侵襲的な臨床戦略への最近の需要により、医療従事者は、患者のコンプライアンスを確保しながら診断精度を向上させることができる新たな技術パラダイムを求めるようになりました。ニューロモーフィック・エンジニアリングは、特定の脳のような動作を模倣するために、ハードウェアおよびソフトウェアに神経モデルを実装するもので、低消費電力、低レイテンシ、省スペース、高帯域幅のソリューションにより、医薬品の新時代を切り開くのに役立ちます。 例えば、IBM、フィリップス、GE、シーメンスなどの大手ヘルステック企業は、これらのソリューションに多額の投資を続けており、それがイノベーションを促進し、世界的なニューロモーフィック・コンピューティング市場の採用を加速させています。

課題:人間の柔軟性と、構造化されていない刺激データから学習する能力に匹敵する

ニューロモーフィック・ハードウェアは、シナプス接続やニューロンモデルといった独自の特性を持つCPUやGPUで構成されています。この多様性により、ソフトウェアの開発は困難を極めます。神経科学に着想を得たアルゴリズムやハードウェア固有の最適化などの知識やスキルが必要となる可能性があるからです。ニューロモーフィック・ハードウェア向けのソフトウェア開発の難しさは、さまざまな産業に影響を及ぼします。 開発者がニューロモーフィック・コンピューティングの潜在能力を最大限に引き出すことを妨げるため、医療診断、ロボットの自律性、サイバーセキュリティに関連するアプリケーションの革新が限定的になる可能性があります。 これにより、効率的なAIソリューションを採用する産業が、より成熟したエコシステムを理由に従来型ハードウェアを好む可能性があるため、ニューロモーフィック・コンピューティングの普及が遅れるという市場の大きな課題が生じます。

ニューロモーフィック・コンピューティング市場のエコシステム分析

ニューロモーフィックコンピューティング市場のエコシステムは、コンピューティングおよびセンシング製品、およびニューロモーフィック製品や技術を開発する革新的な新興企業で構成されています。これらの各側面は、この分野における最終的なイノベーションを達成するために、知識、リソース、専門知識を共有することで、ニューロモーフィックコンピューティングの進歩という目的に向けて協力しています。

インテル(アメリカ)、IBM(アメリカ)、BrainChip社(オーストラリア)、SynSense社(中国)などのニューロモーフィックコンピューティングプロバイダーは、ニューロモーフィックコンピューティング市場の中核を担い、さまざまな用途に向けたニューロモーフィック製品の開発を担当しています。IBMのニューロモーフィックチップとIntelのニューロモーフィックプロセッサは、脳の処理を模倣することでAIや機械学習アプリケーションの効率性と意思決定能力を向上させ、技術の進歩を促す主要技術です。

これらの企業は、非常に効率的で信頼性の高いプロセッサの開発に向けた研究開発に投資することで、競争力のあるエコシステムを構築しています。

予測期間中、ニューロモーフィックコンピューティング市場ではプロセッサセグメントが高い市場シェアを維持する見通し

予測期間中、プロセッサセグメントが高い市場シェアを維持する見通しです。市場の成長は、ニューラルネットワーク構造をハードウェアで再現することで、パターン認識や適応学習などのタスクをより効率的に処理できるようになったことが要因です。ニューロモーフィックエンジニアリングにより、ニューロモーフィックプロセッサの開発が可能になりました。ニューロモーフィックプロセッサは、特にAIや機械学習において、従来型プロセッサのいくつかの限界に対処するように設計されています。GPUを含む従来型プロセッサは、ニューラルネットワークをソフトウェアレベルで設計しているため、ハードウェアで設計するよりも効率が低下します。ニューロモーフィックエンジニアリングにより、ニューラルネットワークを直接ハードウェアに実装することが可能となり、効率が大幅に向上します。ニューロモーフィックプロセッサの利点のひとつに、電力効率とパフォーマンスの向上が挙げられます。例えば、インテルのニューロモーフィックコンピューティングの進歩により、131,072個の人工ニューロンと1億3,000万以上のシナプスを備え、アイドル時の消費電力が従来型GPUよりも大幅に少ないインテルのLoihiプロセッサが開発されました。この結果、長期的にはプロセッサの需要が高まると考えられます。

予測期間中、ニューロモーフィックコンピューティング市場のエッジセグメントが最大の市場シェアを維持する見通し

予測期間中、ニューロモーフィックコンピューティング市場のエッジセグメントが最大の市場シェアを維持する見通しです。ニューロモーフィックエンジニアリング、ニューロモーフィックハードウェア、ソフトウェアの継続的な進歩により、エッジデバイスの機能がさらに強化され、よりインテリジェントで応答性の高いエッジコンピューティングソリューションへの道が開かれるでしょう。2023年10月、BrainChip(オーストラリア)は、同社のAkidaプラットフォームの第2世代となるAkida 2.0を商業的にリリースし、エッジAI技術に大きな飛躍をもたらしました。この新しいプラットフォームには、テンポラルイベントベースニューラルネットワーク(Temporal Event-Based Neural Network:TENN)アクセラレーションのサポートや、オプションでビジョン・トランスフォーマー・ハードウェアの搭載など、アップグレードが施されています。Akida 2.0の新バージョンは、エネルギー効率に優れたAkida-E、ディープサブミクロン・マイクロコントローラおよびSoC統合用のAkida-S、ビジョン・トランスフォーマー対応の高性能アプリケーション用のAkida-Pの3種類があります。今回のリリースにより、デバイスがクラウドシステムからより自律的に動作し、より効率的に動作できるようになることで、エッジAIがさらに進化することが期待されます。 ビジネスにおいて低レイテンシ、エネルギー効率、リアルタイム処理が引き続き優先される中、エッジAIソリューションの採用が加速し、この分野の成長がさらに促進されると予想されます。

自然言語処理(NLP)がニューロモーフィックコンピューティング市場で高いCAGRを示す見通し

自然言語処理は、ニューロモーフィックコンピューティングの有望な応用分野の1つであり、スパイキングニューラルネットワーク(SNN)の脳に着想を得た設計を活用して、言語データ処理の効率と精度を高めます。スマートフォンからIoTデバイスに至るまで、デバイスにおけるリアルタイムかつ効率的な言語処理に対する需要の高まりにより、低消費電力かつ高性能なソリューションが必要とされています。電力に配慮したアーキテクチャを備えたニューロモーフィックコンピューティングは、この問題に効果的に対処します。SNNの進化に伴い、複雑なNLPタスクを処理する能力も向上し、商業および産業用途への適合性も高まっています。SNNはエネルギー効率も改善されており、推論に適用した場合、標準的なディープニューラルネットワークと比較して最大32倍、トレーニング時には60倍のエネルギー効率を実現できます。これは、ニューロモーフィックコンピューティングをNLPシステムに追加する際にメリットとなります。運用コストを削減するだけでなく、リソースが限られたデバイスに高度な言語モデルを展開する可能性も開きます。これにより、NLPアプリケーションにおけるニューロモーフィックコンピューティング市場の採用と成長が促進されるでしょう。

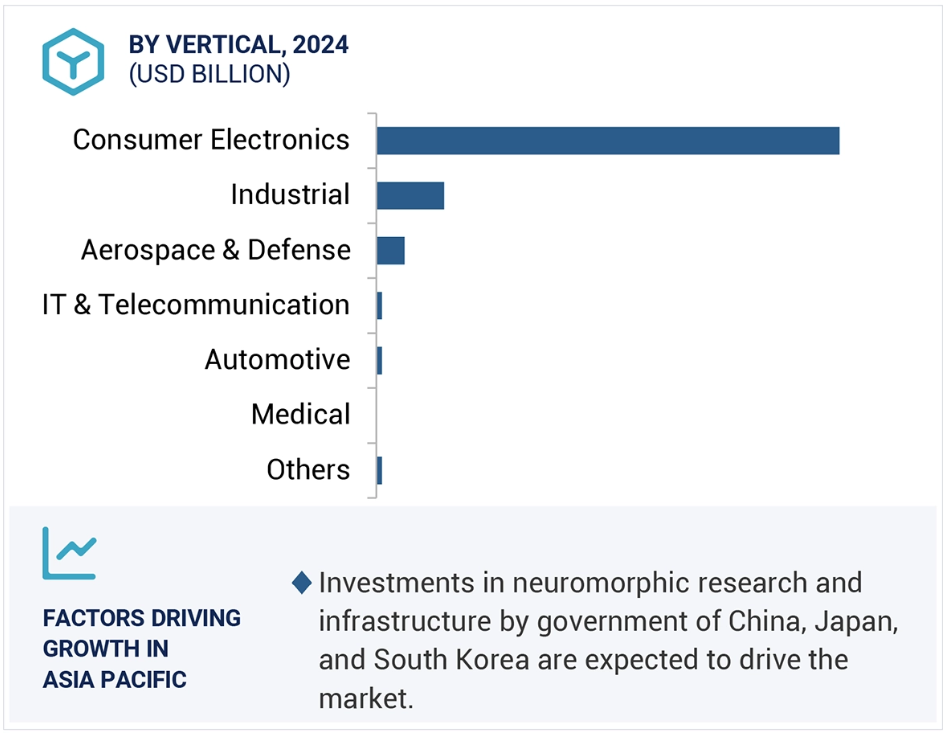

予測期間中、家電産業向けのニューロモーフィックコンピューティング市場が最大の市場シェアを維持する見通し

予測期間中、ニューロモーフィックコンピューティング市場では、家電セグメントが主要なシェアを維持すると予測されています。スマートフォンは、ニューロモーフィック技術がバイオメトリクスなどの電力消費の多い処理をより効率的に処理できるという能力から恩恵を受けています。ニューロモーフィックチップは、顔認証や音声コマンドなど、多くの複雑なタスクをデバイス上で直接実行できるため、クラウドとのデータの送受信の必要性を最小限に抑えることができます。これにより、クラウドベースの処理に関連するエネルギー消費量を削減しながらパフォーマンスを向上させることができ、この分野におけるニューロモーフィックコンピューティングの開発がさらに加速します。また、パーソナルヘルスやフィットネスにおけるウェアラブルの需要も高まっており、ニューロモーフィックエンジニアリングの重要性が強調されています。Worldmetrics.orgによると、ウェアラブル技術市場は2020年から2026年の間に年平均成長率(CAGR)15%以上のペースで拡大すると予測されています。 ウェアラブル機器は、小型でバッテリー駆動であるため、継続的なリアルタイムのデータ処理と高いエネルギー効率が求められます。 ニューロモーフィックチップは、最小限の電力消費でこれらのタスクを実行できるため、この用途に最適です。家電産業のメーカーは、ニューロモーフィックエンジニアリングを搭載したスマートでよりインテリジェントな製品に重点的に取り組むことで、ニューロモーフィックコンピューティング市場の大幅な成長への道筋をつけるでしょう。

予測期間において、ニューロモーフィックコンピューティング市場ではアジア太平洋地域が高いCAGRを維持する見通し

アジア太平洋地域は予測期間において高い成長率で成長するでしょう。アジア太平洋地域の政府はAIインフラの開発に多大なリソースを投入することで、AI技術に積極的に投資しています。例えば、中国の「次世代人工知能開発計画」は、2030年までにAIの国際的リーダーとなることを目指しており、ニューロモーフィックチップの開発と展開に適したエコシステムを提供しています。主な成長要因には、積極的な貿易政策に加え、中国の「中国製造2025」やインドの「デジタル・インディア」キャンペーンなどの他のイニシアティブも含まれています。ニューロモーフィックチップへの投資の増加と、家電や医療などの分野でそれらを展開する新興企業の台頭により、その開発と展開に巨額の投資が集まっています。例えば、SynSenseは2023年に最近終了した非常に成功したプレB+ラウンドで1000万米ドルを調達しました。香港を拠点とするAusvic Capitalが今回の資金調達ラウンドを主導しました。この資金調達により、ニューロモーフィックAIプロセッサを搭載した同社のスマートビジョンセンサー「Speck」の量産化が促進される見込みです。ニューロモーフィックコンピューティングに興味を示す新規参入企業が複数現れ、開発技術への投資が活発化していることから、ニューロモーフィックコンピューティング市場は近い将来、より高い成長率を示すと予想されます。

2024年から2030年のCAGRが最も高い市場

中国地域で最も成長が速い市場

ニューロモーフィックコンピューティング市場の最近の動向

- 2024年4月、インテル社(アメリカ)は、世界最大のニューロモーフィックシステム「Hala Point」をサンディア国立研究所で立ち上げました。 Loihi 2プロセッサを活用し、脳に着想を得たAI研究をサポートし、効率性と持続可能性を向上させ、従来のシステムよりも10倍以上のニューロン容量と最大12倍のパフォーマンス向上を実現します。

- 2024年3月、NXPセミコンダクターズ(オランダ)とNVIDIAコーポレーション(アメリカ)は提携し、NVIDIAのTAOツールキットをNXPのエッジデバイスと統合することで、AIの展開を強化しました。この提携により、NVIDIAの事前学習済みモデルをi.MX 93プロセッサのNXPのニューラルプロセッシングユニット(NPU)上で効率的に実行できるようになり、AIアプリケーションの開発と展開が加速されます。

- 2024年2月、SynSense(中国)はiniVation AG(スイス)を買収し、ニューロモーフィック技術のリーディングプロバイダーを創設しました。この合併により、SynSenseの超低電力処理とiniVationのニューロモーフィックビジョンセンシングが統合され、SynSenseグループが誕生しました。この統合は、民生用電子機器、ロボット、航空宇宙、自動車産業全体にわたるインテリジェントビジョンシステムの進歩を目指しています。

- 2023年3月、BrainChip, Inc.(オーストラリア)は、高度な8ビット処理、ビジョン・トランスフォーマー、およびTemporal Event-Based Neural Nets(TENN)を搭載した第2世代のAkidaプラットフォームを発表しました。このプラットフォームは、非常に効率的でセキュアなエッジAIoTアプリケーション向けであり、産業、自動車、医療、スマート技術の性能を大幅に向上させます。

- 2023年2月、Prophesee.ai(フランス)とQualcomm Technologies, Inc.(米国)は、 (アメリカ)は、PropheseeのイベントベースのMetavisionセンサーをSnapdragonモバイルプラットフォーム向けに最適化し、スマートフォンの写真とビデオの画質を向上させるための提携を発表しました。この提携は、ニューロモーフィックビジョン技術を使用して、動的かつ低照度のシーンにおけるカメラのパフォーマンスを向上させることを目的としています。次世代Snapdragonデバイスとの統合をサポートするための開発キットが準備されています。

主要な市場関係者

トップクラスのニューロモーフィックコンピューティング企業– 主要な市場関係者

Intel Corporation (US)

IBM (US)

Qualcomm Technologies, Inc. (US)

Samsung Electronics Co., Ltd. (South Korea)

Sony Corporation (Japan)

BrainChip, Inc. (Australia)

SynSense (China)

MediaTek Inc. (Taiwan)

NXP Semiconductors (Netherlands)

Advanced Micro Devices, Inc. (US)

Hewlett Packard Enterprise Development LP (US)

Innatera Nanosystems BV (Netherlands)

General Vision Inc. (US)

Applied Brain Research, Inc. (Canada)

1 はじめに 23

1.1 調査の目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲と除外範囲 25

1.3.3 対象年 25

1.4 対象通貨 26

1.5 対象単位 26

1.6 制限事項 26

1.7 利害関係者 27

1.8 変更の概要 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源の一覧 29

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次インタビュー参加者の一覧 31

2.1.2.2 一次データの内訳 31

2.1.2.3 一次情報源からの主要データ 32

2.1.2.4 産業の主要な洞察 33

2.1.3 二次および一次調査 34

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 37

2.2.1.1 ボトムアップ分析(需要側)による市場規模の推定アプローチ

37

2.2.2 トップダウン分析(供給側)による市場規模の推定アプローチ

38

2.2.2.1 トップダウン分析(供給側)による市場規模の推定アプローチ

38

2.3 市場の区分とデータ・トライアングル 39

2.4 調査の前提 40

2.5 リスク評価 41

2.6 調査の限界 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 ニューロモーフィックコンピューティング市場におけるプレイヤーにとっての魅力的な機会 46

4.2 ニューロモーフィックコンピューティング市場、サービス別 46

4.3 ニューロモーフィックコンピューティング市場、導入形態別 47

4.4 ニューロモーフィックコンピューティング市場、用途別 47

4.5 ニューロモーフィックコンピューティング市場、産業分野別 48

4.6 ニューロモーフィックコンピューティング市場、国別 48

4.7 ニューロモーフィックコンピューティング市場、地域別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場力学 51

5.2.1 推進要因 51

5.2.1.1 神経形態学的ハードウェアの採用拡大 51

5.2.1.2 計算能力を高めるための代替アプローチの必要性 52

5.2.1.3 AIおよびMLの適用拡大 53

5.2.1.4 リアルタイムのデータ処理および意思決定能力に対する需要の高まり 53

5.2.2 抑制要因 55

5.2.2.1 研究開発投資の不足 55

5.2.2.2 アルゴリズムの複雑性 55

5.2.2.3 教育リソースとトレーニング機会の不足 56

5.2.3 機会 57

5.2.3.1 宇宙の過酷な環境への耐性 57

5.2.3.2 医療分野での採用拡大 57

5.2.3.3 サイバーセキュリティ運用における複雑な意思決定プロセスの自動化能力 58

5.2.3.4 神経形態学的コンピューティングへの神経可塑性の統合 59

5.2.4 課題 60

5.2.4.1 ソフトウェア開発に伴う複雑性 60

5.2.4.2 計算モデルの開発に伴う複雑性 60

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 61

5.4 価格分析 62

5.4.1 主要企業のオファリング別想定価格、2023年 62

5.4.2 地域別平均販売価格の傾向、2020年~2023年 64

5.5 バリューチェーン分析 67

5.6 生態系分析 69

5.7 投資と資金調達のシナリオ 70

5.8 技術分析 70

5.8.1 主な技術 70

5.8.1.1 畳み込みニューラルネットワーク 71

5.8.1.2 再帰型ニューラルネットワーク 71

5.8.1.3 スパイキングニューラルネットワーク 71

5.8.1.4 演算ハードウェア 72

5.8.1.5 IBM TrueNorth 72

5.8.1.6 BrainChipのAkida 72

5.8.1.7 Loihi 2 73

5.8.1.8 Speck 73

5.8.1.9 DynapCNN 73

5.8.1.10 Groq northstar 73

5.8.2 補完技術 74

5.8.2.1 計算神経科学 74

5.8.3 隣接技術 74

5.8.3.1 AIとML 74

5.9 特許分析 75

5.10 貿易分析 80

5.10.1 輸入データ(HSコード854231) 80

5.10.2 輸出データ(HSコード854231) 81

5.11 2025年~2026年の主要な会議およびイベント 82

5.12 ケーススタディ分析 84

5.12.1 インテル・ラボは、大規模問題向けハイパーパラメータを最適化したコンコーディア大学に LAVA ニューロモーフィック・フレームワークを提供しました。

5.12.2 インテル研究所とコーネル大学は、インテルの LOIHI ニューロモーフィックチップを訓練し、危険な化学物質をその匂いから識別するよう共同で取り組みました。

5.12.3 TU/Eとノースウェスタン大学は、チップ上での学習が可能なニューロモーフィック・バイオセンサーを導入し、効率と精度を向上させました。

5.13 規制の現状 85

5.13.1 規制当局、政府機関、その他の組織 85

5.13.2 規制基準 89

5.14 ポーターのファイブフォース分析 92

5.14.1 新規参入の脅威 93

5.14.2 代替品による脅威 93

5.14.3 供給業者の交渉力 93

5.14.4 購入業者の交渉力 93

5.14.5 競争の激しさ 93

5.15 主要な利害関係者と購買基準 94

5.15.1 購買プロセスにおける主要な利害関係者 94

5.15.2 購買基準 95

6 ニューロモーフィックコンピューティング市場、製品別 96

6.1 はじめに 97

6.2 プロセッサ 98

6.2.1 市場を牽引するADAS技術の採用促進への注目度が高まる 98

6.3 メモリ 100

6.3.1 高効率と低消費電力が市場成長を促進 100

6.4 センサー 102

6.4.1 需要を加速させる高い時間分解能を実現する能力 102

6.5 ソフトウェア 104

6.5.1 市場成長を促進するエッジデバイスとIoTセンサーに対する需要の高まり 104

7 ニューロモーフィックコンピューティング市場、導入形態別 107

7.1 はじめに 108

7.2 エッジ 109

7.2.1 低消費電力でリアルタイムのデータ処理能力が市場を牽引 109

7.3 クラウド 111

7.3.1 計算ニーズの高まりとクラウドネイティブソリューションの出現が市場成長を促進 111

8 アプリケーション別ニューロモーフィックコンピューティング市場 112

8.1 はじめに 113

8.2 画像およびビデオ処理/コンピュータービ

8.2.1 スマートシティ開発への重点化の拡大による需要の増加 114

8.3 自然言語処理(NLP) 116

8.3.1 市場を牽引するリアルタイムかつ効率的な言語処理への需要の高まり 116

8.4 センサーフュージョン 118

8.4.1 収益性の高い成長機会を提供するロボット産業の拡大 118

8.5 その他の用途 120

9 ニューロモーフィックコンピューティング市場、産業別 122

9.1 はじめに 123

9.2 民生用電子機器 124

9.2.1 スマートホームおよびスマートフォンにおけるアプリケーションの成長が市場を牽引 124

9.3 航空宇宙および防衛 127

9.3.1 状況認識能力と戦術的意思決定能力の向上が市場成長を促進 127

9.4 自動車 129

9.4.1 市場を牽引する自動車事故防止ニーズの高まり 129

9.5 産業 130

9.5.1 需要を加速する産業4.0のトレンドの高まり 130

9.6 医療 132

9.6.1 需要を促進する埋め込み型デバイスにおけるバッテリー寿命の延長ニーズの高まり 132

9.7 IT & 通信 133

9.7.1 収益性の高い成長機会を提供する5Gおよび次世代6Gネットワークの展開 133

9.8 その他の産業 135

10 ニューロモーフィックコンピューティングのエンドユース 137

10.1 はじめに 137

10.2 ドローンとロボット 137

10.3 ADASと自律走行車 138

10.4 IoT 138

10.5 脳コンピュータインターフェース 139

10.6 その他のエンドユーズ 140

11 ニューロモーフィックコンピューティング市場:地域別 141

11.1 はじめに 142

11.2 北米 143

11.2.1 北米のマクロ経済の見通し 143

11.2.2 アメリカ 147

11.2.2.1 ニューロモーフィックアーキテクチャを推進する政府主導のイニシアティブが市場を牽引 147

11.2.3 カナダ 147

11.2.3.1 市場成長を促進するAI研究への重点の高まり 147

11.2.4 メキシコ 148

11.2.4.1 魅力的な成長機会を提供する急増する外国直接投資 148

11.3 ヨーロッパ 149

11.3.1 ヨーロッパのマクロ経済の見通し 149

11.3.2 英国 153

11.3.2.1 需要を押し上げるAI主導型ソリューションの開発と展開への重点の高まり 153

11.3.3 ドイツ 153

11.3.3.1 市場を牽引するデジタルイノベーションへの重点の高まり 153

11.3.4 フランス 154

11.3.4.1 市場成長を促進するハイテク産業における需要の高まり 154

11.3.5 イタリア 154

11.3.5.1 需要を加速させる先進的な半導体技術の革新への重点の高まり 154

11.3.6 スペイン 155

11.3.6.1 需要を促進する強力な研究機関とイノベーションハブの存在

155

11.3.7 ヨーロッパのその他の地域 155

11.4 アジア太平洋地域 156

11.4.1 アジア太平洋地域のマクロ経済の見通し 156

11.4.2 中国 160

11.4.2.1 市場成長を促進するためにAIと次世代コンピューティング技術の進歩にますます重点が置かれる 160

11.4.3 日本 160

11.4.3.1 需要を促進するためにロボットと自動化システムへの採用が増加 160

11.4.4 韓国 161

11.4.4.1 収益性の高い成長機会を提供するために、最先端の脳型半導体技術の開発にますます重点が置かれる 161

11.4.5 インド 162

11.4.5.1 半導体部門を後押しするイニシアティブが増加し、市場を牽引する 162

11.4.6 アジア太平洋地域その他 162

11.5 その他 163

11.5.1 その他地域におけるマクロ経済の見通し 163

11.5.2 中東 166

11.5.2.1 スマートシティの開発が市場を牽引 166

11.5.2.2 GCC諸国 167

11.5.2.3 中東その他地域 168

11.5.3 アフリカ 168

11.5.3.1 需要を押し上げるデータセンターインフラの拡大 168

11.5.4 南アメリカ 169

11.5.4.1 市場成長を促進するスマートで小型の技術ソリューションに対する需要の高まり 169

12 競合状況 170

12.1 概要 170

12.2 主要企業の戦略/勝利への権利、2020年~2024年 170

12.3 収益分析、2021年~2023年 172

12.4 市場シェア分析、2023年 173

12.5 企業評価および財務指標、2024年 176

12.6 ブランド/製品比較 177

12.7 企業評価マトリクス:主要企業、2023年 178

12.7.1 星 178

12.7.2 新興のリーダー 178

12.7.3 普及しているプレーヤー 178

12.7.4 参加者 178

12.7.5 企業規模:主要プレーヤー、2023年 180

12.7.5.1 企業規模 180

12.7.5.2 地域別 181

12.7.5.3 サービス別 182

12.7.5.4 展開別 183

12.7.5.5 アプリケーション別 184

12.7.5.6 産業別 185

12.8 企業評価マトリクス:スタートアップ/中小企業、2023年 186

12.8.1 先進的な企業 186

12.8.2 対応力のある企業 186

12.8.3 ダイナミックな企業 186

12.8.4 スタート地点 186

12.8.5 ベンチマーキングによる競合比較:スタートアップ/中小企業、2023年 188

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 188

12.8.5.2 主要スタートアップ/中小企業のベンチマーキングによる競合比較 189

12.9 競合シナリオ 190

12.9.1 製品発売 190

12.9.2 取引 192

12.9.3 その他の動向 194

13 企業プロフィール 195

13.1 主要企業 195

13.1.1 インテル 195

13.1.1.1 事業概要 195

13.1.1.2 製品/ソリューション/サービス 196

13.1.1.3 最近の動向 197

13.1.1.3.1 製品発表 197

13.1.1.3.2 取引 198

13.1.1.4 MnMの見解 199

13.1.1.4.1 主な強み/勝利への権利 199

13.1.1.4.2 戦略的選択肢 199

13.1.1.4.3 弱点/競合他社からの脅威 199

13.1.2 IBM 200

13.1.2.1 事業概要 200

13.1.2.2 製品/ソリューション/サービス 201

13.1.2.3 最近の動向 202

13.1.2.3.1 製品発売 202

13.1.2.3.2 取引 202

13.1.2.4 MnMの見解 203

13.1.2.4.1 主な強み/勝利への権利 203

13.1.2.4.2 戦略的選択肢 203

13.1.2.4.3 弱点/競合他社からの脅威 203

13.1.3 クアルコム・テクノロジーズ・インク 204

13.1.3.1 事業概要 204

13.1.3.2 製品/ソリューション/サービス 206

13.1.3.3 最近の動向 206

13.1.3.3.1 取引 206

13.1.3.3.2 その他の動向 207

13.1.3.4 MnMの見解 207

13.1.3.4.1 主な強み/勝利への権利 207

13.1.3.4.2 戦略的選択肢 207

13.1.3.4.3 弱点/競合他社からの脅威 207

13.1.4 サムスン電子株式会社 208

13.1.4.1 事業概要 208

13.1.4.2 製品/ソリューション/サービス 209

13.1.4.3 最近の動向 210

13.1.4.3.1 製品発売 210

13.1.4.3.2 取引 210

13.1.4.4 MnMの見解 211

13.1.4.4.1 主な強み/勝利への権利 211

13.1.4.4.2 戦略的選択肢 211

13.1.4.4.3 弱み/競合による脅威 211

13.1.5 ソニー株式会社 212

13.1.5.1 事業概要 212

13.1.5.2 製品/ソリューション/サービス 214

13.1.5.3 MnM 視点 214

13.1.5.3.1 主な強み/勝利への権利 214

13.1.5.3.2 戦略的選択肢 214

13.1.5.3.3 弱み/競合による脅威 214

13.1.6 ブレインチップ社 215

13.1.6.1 事業概要 215

13.1.6.2 製品/ソリューション/サービス 216

13.1.6.3 最近の動向 217

13.1.6.3.1 製品発売 217

13.1.6.3.2 取引 217

13.1.6.3.3 その他の動向 218

13.1.7 SYNSENSE 219

13.1.7.1 事業概要 219

13.1.7.2 製品/ソリューション/サービス 219

13.1.7.3 最近の動向 220

13.1.7.3.1 製品発表 220

13.1.7.3.2 取引 221

13.1.8 メディアテック社 222

13.1.8.1 事業概要 222

13.1.8.2 提供する製品/ソリューション/サービス 223

13.1.9 NXPセミコンダクターズ 224

13.1.9.1 事業概要 224

13.1.9.2 提供する製品/ソリューション/サービス 225

13.1.9.3 最近の動向 226

13.1.9.3.1 製品発表 226

13.1.9.3.2 取引 227

13.1.10 アドバンスト・マイクロ・デバイセズ 228

13.1.10.1 事業概要 228

13.1.10.2 製品/ソリューション/サービス 230

13.1.10.3 最近の動向 230

13.1.10.3.1 製品発売 230

13.1.10.3.2 取引 231

13.1.11 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP 232

13.1.11.1 事業概要 232

13.1.11.2 製品/ソリューション/サービス 233

13.1.11.3 最近の動向 234

13.1.11.3.1 製品発売 234

13.1.11.3.2 取引 234

13.1.12 OMNIVISION 235

13.1.12.1 事業概要 235

13.1.12.2 製品/ソリューション/サービス 235

13.1.12.3 最近の動向 236

13.1.12.3.1 製品発表 236

13.1.12.3.2 取引 236

13.2 その他の企業 237

13.2.1 INNATERA NANOSYSTEMS BV 237

13.2.2 GENERAL VISION INC. 238

13.2.3 応用脳研究所 239

13.2.4 ニューメンタ 240

13.2.5 アスピンティ 241

13.2.6 ナチュラルインテリジェンス 242

13.2.7 グライマターラボ 243

13.2.8 PROPHESEE.AI 244

13.2.9 MICROCHIP TECHNOLOGY INC. 245

13.2.10 MEMCOMPUTING, INC. 246

13.2.11 COGNIXION 247

13.2.12 NEUROPIXELS 248

13.2.13 SPINNCLOUD SYSTEMS 249

13.2.14 POLYN TECHNOLOGY 250

14 付録 251

14.1 ディスカッションガイド 251

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 255

14.3 カスタマイズオプション 257

14.4 関連レポート 257

14.5 著者詳細 258

表1 ニューロモーフィックコンピューティング市場:リスク評価 41

表2 主要企業が提供するニューロモーフィックコンピューティング製品の想定価格、2023年(米ドル) 63

表3 ニューロモーフィックコンピューティング製品の想定価格、2023年(米ドル) 63

表4 ニューロモーフィックプロセッサの平均販売価格動向、

地域別、2020年~2023年(米ドル) 64

表5 ニューロモーフィックセンサの平均販売価格動向、

地域別、2020年~2023年(米ドル) 65

表6 ニューロモーフィックメモリ平均販売価格動向、

地域別、2020年~2023年(米ドル) 66

表7 ニューロモーフィックコンピューティングエコシステムにおける主要企業の役割 69

表8 特許登録、2024年 75

表9 HSコード847180準拠製品の輸入データ、

国別、2019年~2023年(百万米ドル) 81

表10 HSコード847180準拠製品の輸出データ、

国別、2019年~2023年(百万米ドル) 82

表11 ニューロモーフィックコンピューティング市場:主要会議

およびイベント、2025年~2026年 82

表12 北米:規制当局、政府機関、

その他の組織 85

表 13 ヨーロッパ:規制当局、政府機関、

その他の組織 86

表 14 アジア太平洋地域:規制当局、政府機関、

その他の組織 88

表 15 その他地域:規制当局、政府機関、

89

表 16 北米におけるニューロモーフィック・コンピューティングの安全基準 90

表 17 ヨーロッパにおけるニューロモーフィック・コンピューティングの安全基準 90

表 18 アジア太平洋地域におけるニューロモーフィック・コンピューティングの安全基準 91

表19 その他地域におけるニューロモーフィックコンピューティングの安全基準 91

表20 ニューロモーフィックコンピューティング市場:競争の度合い 92

表21 購入プロセスにおけるステークホルダーの影響(

上位3産業別)(%) 94

表22 産業トップ3の主な購入基準 95

表23 ニューロモーフィックコンピューティング市場:サービス別、2020年~2023年(百万米ドル) 97

表24 ニューロモーフィックコンピューティング市場:製品別、2024~2030年(百万米ドル) 98

表25 製品:ニューロモーフィックコンピューティング市場、

2020~2023年(千台) 98

表26 製品別:ニューロモーフィックコンピューティング市場、

2024年~2030年(単位:千台) 98

表27 プロセッサ別:ニューロモーフィックコンピューティング市場、

導入形態別、2020年~2023年(単位:千米ドル) 99

表28 プロセッサ:ニューロモーフィックコンピューティング市場、

導入別、2024年~2030年(単位:千米ドル) 99

表29 プロセッサ:ニューロモーフィックコンピューティング市場、

用途別、2020年~2023年(単位:千米ドル) 100

表30 プロセッサ:ニューロモーフィックコンピューティング市場、

アプリケーション別、2024~2030年(単位:千米ドル) 100

表31 メモリ:ニューロモーフィックコンピューティング市場、

導入別、2020~2023年(単位:千米ドル) 101

表32 メモリ:ニューロモーフィックコンピューティング市場、

導入別、2024年~2030年(単位:千米ドル) 101

表33 メモリ:ニューロモーフィックコンピューティング市場、

用途別、2020年~2023年(単位:千米ドル) 102

表34 メモリ:ニューロモーフィックコンピューティング市場、

アプリケーション別、2024~2030年(単位:千米ドル) 102

表35 センサ:ニューロモーフィックコンピューティング市場、

導入別、2020~2023年(単位:千米ドル) 103

表36 センサ:ニューロモーフィックコンピューティング市場、

導入別、2024年~2030年(単位:千米ドル) 103

表37 センサ:ニューロモーフィックコンピューティング市場、

用途別、2020年~2023年(単位:千米ドル) 104

表38 センサ:ニューロモーフィックコンピューティング市場、

アプリケーション別、2024~2030年(単位:千米ドル) 104

表39 ソフトウェア:ニューロモーフィックコンピューティング市場、

導入形態別、2020~2023年(単位:千米ドル) 105

表40 ソフトウェア:ニューロモーフィックコンピューティング市場、

導入形態別、2024年~2030年(単位:千米ドル) 105

表41 ソフトウェア:ニューロモーフィックコンピューティング市場、

用途別、2020年~2023年(単位:千米ドル) 105

表42 ソフトウェア:ニューロモーフィックコンピューティング市場、

アプリケーション別、2024年~2030年(単位:千米ドル) 106

表43 ニューロモーフィックコンピューティング市場、導入形態別、

2020年~2023年(単位:百万米ドル) 108

表44 ニューロモーフィックコンピューティング市場:導入別、

2024~2030年(単位:百万米ドル) 109

表45 エッジ:ニューロモーフィックコンピューティング市場:提供別、

2020~2023年(単位:千米ドル) 110

表46 エッジ:ニューロモーフィックコンピューティング市場、提供別、

2024~2030年(単位:千米ドル) 110

表47 クラウド:ニューロモーフィックコンピューティング市場、提供別、

2020~2023年(単位:千米ドル) 111

表48 クラウド:ニューロモーフィックコンピューティング市場、提供別、

2024年~2030年(単位:千米ドル) 111

表49 ニューロモーフィックコンピューティング市場、用途別、

2020年~2023年(単位:千米ドル) 113

表50 ニューロモーフィックコンピューティング市場:用途別、

2024~2030年(単位:千米ドル) 114

表51 画像およびビデオ処理/コンピュータービジョン:ニューロモーフィックコンピューティング市場:提供別、2020~2023年(単位:千米ドル) 114

表52 画像およびビデオ処理/コンピュータビジョン:ニューロモーフィックコンピューティング市場、提供別、2024年~2030年(単位:千米ドル) 115

表53 画像およびビデオ処理/コンピュータービジョン:ニューロモーフィックコンピューティング市場、産業別、2020年~2023年(単位:千米ドル) 115

表54 画像およびビデオ処理/コンピュータービジョン:ニューロモーフィックコンピューティング市場、産業別、2024年~2030年(単位:千米ドル) 115

表55 NLP:ニューロモーフィックコンピューティング市場、提供別、

2020年~2023年(単位:千米ドル) 116

表56 NLP:ニューロモーフィックコンピューティング市場、提供別、

2024年~2030年(単位:千米ドル) 117

表57 NLP:ニューロモーフィックコンピューティング市場、産業別、

2020年~2023年(単位:千米ドル) 117

表58 NLP:ニューロモーフィックコンピューティング市場、産業別、

2024年~2030年(単位:千米ドル) 117

表59 センサフュージョン:ニューロモーフィックコンピューティング市場、

2020年~2023年(単位:千米ドル) 118

表60 センサフュージョン:ニューロモーフィックコンピューティング市場、

2024年~2030年(単位:千米ドル) 118

表61 センサフュージョン:ニューロモーフィックコンピューティング市場、

産業別、2020年~2023年(単位:千米ドル) 119

表62 センサフュージョン:ニューロモーフィックコンピューティング市場、

産業分野別、2024年~2030年(単位:千米ドル) 119

表63 その他の用途:ニューロモーフィックコンピューティング市場、

サービス別、2020年~2023年(単位:千米ドル) 120

表64 その他の用途:ニューロモーフィックコンピューティング市場、

2024年~2030年(単位:千米ドル) 120

表65 その他の産業:ニューロモーフィックコンピューティング市場、

2020年~2023年(単位:千米ドル) 121

表66 その他の産業:ニューロモーフィックコンピューティング市場、

2024年~2030年(単位:千米ドル) 121

表 67 ニューロモーフィックコンピューティング市場:産業別、2020年~2023年(単位:百万米ドル) 124

表 68 ニューロモーフィックコンピューティング市場:産業別、2024年~2030年(単位:百万米ドル) 124

表69 民生用電子機器:ニューロモーフィックコンピューティング市場、

用途別、2020年~2023年(単位:千米ドル) 125

表70 民生用電子機器:ニューロモーフィックコンピューティング市場、

アプリケーション別、2024年~2030年(単位:千米ドル) 126

表71 民生用電子機器:ニューロモーフィックコンピューティング市場

地域別、2020年~2023年(単位:千米ドル) 126

表72 民生用電子機器: ニューロモーフィックコンピューティング市場、

地域別、2024年~2030年(単位:千米ドル) 126

表73 航空宇宙および防衛:ニューロモーフィックコンピューティング市場、

用途別、2020年~2023年(単位:千米ドル) 127

表74 航空宇宙および防衛:ニューロモーフィックコンピューティング市場、

用途別、2024年~2030年(単位:千米ドル) 128

表75 航空宇宙および防衛:ニューロモーフィックコンピューティング市場、

地域別、2020年~2023年(単位:千米ドル) 128

表76 航空宇宙および防衛:ニューロモーフィックコンピューティング市場、

地域別、2024年~2030年(単位:千米ドル) 128

表77 自動車:ニューロモーフィックコンピューティング市場、

アプリケーション別、2024年~2030年(単位:千米ドル) 130

表 78 自動車:ニューロモーフィックコンピューティング市場、

地域別、2024年~2030年(単位:千米ドル) 130

表 79 産業:ニューロモーフィックコンピューティング市場、

アプリケーション別、2020年~2023年(単位:千米ドル) 131

表80 産業:ニューロモーフィックコンピューティング市場

アプリケーション別、2024年~2030年(単位:千米ドル) 131

表81 産業:ニューロモーフィックコンピューティング市場

地域別、2020年~2023年(単位:千米ドル) 131

表 82 産業:ニューロモーフィックコンピューティング市場、

地域別、2024年~2030年(単位:千米ドル) 132

表 83 医療:ニューロモーフィックコンピューティング市場、

アプリケーション別、2024年~2030年(単位:千米ドル) 133

表 84 医療:ニューロモーフィックコンピューティング市場

地域別、2024年~2030年(単位:千米ドル) 133

表 85 ITおよび通信:ニューロモーフィックコンピューティング市場

アプリケーション別、2024年~2030年(単位:千米ドル) 134

表 86 ITおよび通信:ニューロモーフィックコンピューティング市場、

地域別、2024年~2030年(単位:千米ドル) 134

表 87 その他の産業:ニューロモーフィックコンピューティング市場、

アプリケーション別、2020年~2023年(単位:千米ドル) 135

表 88 その他の産業:ニューロモーフィックコンピューティング市場

アプリケーション別、国別、2024年~2030年(単位:千米ドル) 136

表89 その他の産業:ニューロモーフィックコンピューティング市場、

地域別、2020年~2023年(単位:千米ドル) 136

表90 その他の産業:ニューロモーフィックコンピューティング市場、

地域別、2024年~2030年(単位:千米ドル) 136

表91 ニューロモーフィックコンピューティング市場:地域別、2020年~2023年(百万米ドル) 142

表92 ニューロモーフィックコンピューティング市場:地域別、2024年~2030年(百万米ドル) 143

表93 北米:ニューロモーフィックコンピューティング市場:

国別、2020年~2023年(単位:千米ドル) 145

表 94 北米:ニューロモーフィックコンピューティング市場、

国別、2024年~2030年(単位:千米ドル) 145

表 95 北米:ニューロモーフィックコンピューティング市場、

産業分野別、2020年~2023年(単位:千米ドル) 146

表 96 北米:ニューロモーフィックコンピューティング市場、

産業分野別、2024年~2030年(単位:千米ドル) 146

表 97 ヨーロッパ:ニューロモーフィックコンピューティング市場、国別、

2020年~2023年(単位:千米ドル) 151

表 98 ヨーロッパ:ニューロモーフィックコンピューティング市場、国別、

2024年~2030年(単位:千米ドル) 151

表 99 ヨーロッパ:ニューロモーフィックコンピューティング市場、産業別、

2020年~2023年(単位:千米ドル) 152

表 100 ヨーロッパ:ニューロモーフィックコンピューティング市場、産業別、

2024年~2030年(単位:千米ドル) 152

表 101 アジア太平洋地域:ニューロモーフィックコンピューティング市場、国別、

2020年~2023年(百万米ドル) 158

表 102 アジア太平洋地域:ニューロモーフィックコンピューティング市場、国別、

2024年~2030年(百万米ドル) 158

表103 アジア太平洋地域:ニューロモーフィックコンピューティング市場、産業別、

2020年~2023年(単位:千米ドル) 159

表104 アジア太平洋地域:ニューロモーフィックコンピューティング市場、産業別、

2024年~2030年(単位:千米ドル) 159

表105 その他地域:ニューロモーフィックコンピューティング市場、地域別、

2020年~2023年(単位:千米ドル) 165

表106 その他地域:ニューロモーフィックコンピューティング市場、地域別、

2024年~2030年(単位:千米ドル) 165

表107 その他地域:ニューロモーフィックコンピューティング市場、産業別、

2020年~2023年(単位:千米ドル) 166

表108 その他地域:ニューロモーフィックコンピューティング市場、産業別、

2024年~2030年(単位:千米ドル) 166

表109 中東:ニューロモーフィックコンピューティング市場、

国別、2020年~2023年(単位:千米ドル) 167

表110 中東:ニューロモーフィックコンピューティング市場、

国別、2024年~2030年(単位:千米ドル) 167

表111 ニューロモーフィックコンピューティング市場:主要企業の採用戦略の概要

2020年~2024年 170

表112 ニューロモーフィックコンピューティング市場:競争の度合い、2023年 173

表113 ニューロモーフィックコンピューティング市場:地域別 181

表114 ニューロモーフィックコンピューティング市場:サービス別 182

表115 ニューロモーフィックコンピューティング市場:導入形態別 183

表 116 ニューロモーフィック・コンピューティング市場:アプリケーション別 184

表 117 ニューロモーフィック・コンピューティング市場:産業分野別 185

表 118 ニューロモーフィック・コンピューティング市場:主要新興企業/中小企業一覧 188

表119 ニューロモーフィックコンピューティング市場:主要新興企業/中小企業の競合ベンチマーク

189

表120 ニューロモーフィックコンピューティング市場:製品発売、

2020年1月~2025年1月 190

表121 ニューロモーフィックコンピューティング市場:取引、2020年1月~2025年1月 192

表122 ニューロモーフィックコンピューティング市場:その他の動向、

2020年1月~2025年1月 194

表123 インテルコーポレーション:企業概要 195

表124 インテルコーポレーション:製品/ソリューション/サービス 196

表125 インテルコーポレーション:製品発売 197

表126 インテルコーポレーション:取引 198

表127 IBM:企業概要 200

表128 IBM:製品/ソリューション/サービス 201

表129 IBM:製品発表 202

表130 IBM:取引 202

表131 クアルコム・テクノロジーズ:企業概要 204

表132 クアルコム・テクノロジーズ社:製品/ソリューション/サービス 206

表133 クアルコム・テクノロジーズ社:取引 206

表134 クアルコム・テクノロジーズ社:その他の動向 207

表135 サムスン電子株式会社:会社概要 208

表136 サムスン電子株式会社:製品/ソリューション/サービス 209

表137 サムスン電子株式会社:製品発売 210

表138 サムスン電子株式会社:取引 210

表139 ソニー株式会社:企業概要 212

表140 ソニー株式会社:製品/ソリューション/サービス 214

表141 ブレインチップ社:企業概要 215

表142 ブレインチップ社:製品/ソリューション/サービス 216

表143 ブレインチップ社:製品発売 217

表144 ブレインチップ社:取引 217

表145 ブレインチップ社:その他の動向 218

表146 SYNSENSE:企業概要 219

表147 SYNSENSE:製品/ソリューション/サービス 219

表148 SYNSENSE:製品発表 220

表149 SYNSENSE:取引 221

表150 メディアテック社:企業概要 222

表151 メディアテック社:製品/ソリューション/サービス 223

表152 NXPセミコンダクターズ:企業概要 224

表153 NXPセミコンダクターズ:製品/ソリューション/サービス 225

表154 NXPセミコンダクターズ:新製品 226

表155 NXPセミコンダクターズ:取引 227

表156 アドバンスト・マイクロ・デバイセズ:会社概要 228

表157 アドバンスト・マイクロ・デバイセズ:製品/ソリューション/サービス 230

表158 アドバンスト・マイクロ・デバイセズ:製品発売 230

表159 アドバンスト・マイクロ・デバイセズ:取引 231

表160 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP:企業概要 232

表161 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP:製品/ソリューション/サービス 233

表162 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP:製品発売 234

表163 ヒューレット・パッカード・エンタープライズ・ディベロップメントLP:取引 234

表164 オムニビジョン:企業概要 235

表165 オムニビジョン:製品/ソリューション/サービス 235

表166 オムニビジョン:新製品 236

表167 オムニビジョン:取引 236

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/