米国市場は、航空宇宙および防衛産業による投資の増加により、著しい成長を遂げています。航空機エンジンや軍事装備の極限状態に耐える高性能部品の製造にはニッケル基超合金が不可欠であるためです。例えば、2024年12月18日付のMetal Tech Newsは、米国国防総省の国防補給庁(DLA)がTalon Metals Corp.に247万米ドルの研究開発契約を授与したと報じました。この資金は、ミネソタ州とノースダコタ州のタマリック・ニッケル・プロジェクトに焦点を当て、国内の硫化鉱石や鉱滓からニッケル、コバルト、鉄を抽出する革新的な手法を支援することを目的としています。このイニシアティブは、国防プラットフォームやクリーンエネルギーシステムに不可欠な重要な電池用金属の海外供給源、特に中国とロシアへの依存度を低減することを目的としています。さらに、クリーンエネルギーインフラへの多額の投資による米国のエネルギー転換は、風力タービンや水素生産技術におけるニッケルの需要増加につながっています。さらに、米国政府が鉱物資源の輸入依存度を低減することに戦略的に重点を置いているため、国内のニッケル資源の探査と開発が進められ、より強靭なサプライチェーンが育まれています。 これとは別に、企業間の戦略的提携は、しばしば相補的な強みを活用してイノベーションを推進し、効率を改善し、市場へのリーチを拡大することに重点が置かれています。

ニッケル市場の動向:

ステンレス鋼業界におけるニッケル需要の増加

ステンレス鋼業界はニッケルの主要な消費業界であり、ステンレス鋼製品の強度、耐食性、耐久性を高めるために、ニッケルを重要な合金成分として利用しています。 国際ステンレス鋼フォーラム(ISSF)によると、世界のニッケル消費量の60%以上がステンレス鋼業界によるものです。 建築、自動車、消費財など、さまざまな分野でステンレス鋼の使用が増えているため、ニッケル市場の需要が高まっています。建設分野では、ステンレス鋼は、その優れた構造特性と耐食性により、橋梁、鉄道、建築物などのインフラプロジェクトに広く使用されています。自動車分野では、ニッケル含有ステンレス鋼が排気システムや触媒コンバーターなどの部品に使用されています。さらに、家庭でのステンレス製家電や調理器具の普及もニッケル需要を押し上げています。

電気自動車の普及

ニッケルは、電気自動車に使用される充電式リチウムイオン電池の陰極の主要な構成要素です。 Benchmark Mineral Intelligence および Carbon Credits の報告書によると、電気自動車の普及が主な要因となり、今後10年間で電池用ニッケルの需要は300%増加する可能性があるとのことです。 世界各国の政府や消費者が温室効果ガスの排出削減や化石燃料への依存度低減を優先する中、電気自動車の需要は大幅に増加しています。このことは、バッテリー分野におけるニッケルの需要を押し上げ、ニッケル市場のシェア拡大につながっています。ニッケルベースのリチウムイオン電池は、エネルギー密度が高く、寿命が長く、走行距離も長いことから、電気自動車の普及に不可欠です。大手自動車メーカーが電気自動車の生産に投資を続け、各国政府が支援政策やインセンティブを実施していることから、バッテリー分野におけるニッケルの需要は急激に増加すると予想され、世界的なニッケル市場の大きな推進力となるでしょう。

新興経済圏におけるインフラ開発と都市化

ニッケルは、ステンレス鋼の補強棒の生産に広く使用されており、ニッケル市場の見通しを明るくしています。ニッケルは、ビル、橋、高速道路などの建設プロジェクトに欠かせない重要な成分です。発展途上国では人口増加、都市化の進展、生活水準の向上に伴い、インフラ需要が拡大しています。Global Infrastructure Outlookの報告書によると、世界のインフラ投資は2040年までに94兆米ドルに達すると予想されています。 ステンレス鋼鉄筋は、優れた強度、耐久性、耐食性を備えており、建築用として好まれています。 その結果、インフラ開発と都市化を原動力とする建設部門におけるニッケル需要は、引き続き増加しています。

ニッケル産業の区分:

IMARC Groupは、世界のニッケル市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品タイプ、用途、最終用途産業に基づいて市場を分類しています。

製品タイプ別分析:

- クラスI製品

- クラスII製品

クラスI製品は、その高い純度により、2024年には市場シェアの約44.8%を占め、市場をリードするでしょう。これらの製品は、高品質の金属が特定の用途に不可欠な場合に適用される高純度製品であり、バッテリー生産、航空宇宙、電子機器などが含まれます。クラスIニッケルの主な製品には、ニッケルブリケット、陰極、粉末などがあります。I ニッケルは高エネルギー密度のリチウムイオン電池の正極に使用される材料の大部分を占めているため、電気自動車の販売台数の増加が需要を大きく牽引しています。世界的な電気自動車の普及率が上昇を続ける中、ニッケルの使用量も増加する見込みです。I ニッケルは、ジェットエンジンやその他の先進的な用途に使用される高性能合金の製造にも不可欠です。そのプレミアムなステータスにより、あらゆる産業分野において、革新性と持続可能性を支える主要製品の一つとなっています。

用途別分析:

- ステンレス鋼および合金鋼

- 非鉄合金および超合金

- 電気めっき

- 鋳造

- 電池

- その他

ステンレス鋼および合金鋼は、2024年には市場シェアの約65.0%を占め、市場をリードしています。ニッケルはステンレス鋼の生産において重要な成分であり、耐食性、強度、耐久性を高めます。その用途はステンレス鋼の製造に関連しており、建設、自動車、消費財など、さまざまな産業向けの高性能材料の生産において重要な役割を果たしています。ニッケル合金鋼は、ニッケル添加合金のブレンドであり、重機以外にもエネルギー関連や航空宇宙産業で使用されています。 インフラ開発の拡大に伴う耐食性のニーズの高まりにより、ニッケル添加鋼の需要は世界的に増加しています。 持続可能な建築や電気自動車用の軽量高強度合金など、その他の成長傾向も、これらの用途におけるニッケルの価値を強化しています。

用途別分析:

- 輸送および防衛

- 金属加工製品

- 電気・電子

- 化学

- 石油化学

- 建設

- 耐久消費財

- 産業機械

- その他

輸送および防衛は、2024年には市場シェアの約22.7%を占め、市場をリードしています。輸送業界、特に電気自動車(EV)は、エネルギー密度を高め、航続距離を延ばすためにニッケルリッチバッテリーに依存しており、よりクリーンな移動手段を求める世界的な動きに沿ったものとなっています。ニッケルは、自動車、航空機、船舶のほか、高い強度を必要とし、腐食攻撃に耐え、極端な温度での稼働に耐える鉄道車両の部品の製造にも広く使用されています。 航空宇宙産業では、耐久性と耐熱性が絶対的に必要なジェットエンジン用途にニッケル合金が使用されています。 防衛分野では、ニッケルは海軍艦艇の装甲板や軍用バッテリーに使用されています。 防衛費の増加と近代化への取り組みは、ニッケル市場の成長をさらに後押ししています。

地域別分析:

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- その他

- 北米

- アメリカ

- カナダ

- 中南米

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他

- 中東およびアフリカ

- トルコ

- サウジアラビア

- イラン

- アラブ首長国連邦

- その他

2024年には、アジア太平洋地域は、その膨大な人口、急速な工業化、そしてダイナミックな経済成長により、72.0%を超える最大の市場シェアを占めることになります。中国、日本、韓国、インドなどの国々は、コスト効率の高い生産能力と膨大な消費者基盤を提供することで、製造大国となりました。輸出、技術革新、研究開発(R&D)活動への投資に重点的に取り組むこの地域では、電子機器、自動車、電気通信、電子商取引などの産業が市場を牽引しています。これに伴い、この地域における電気自動車(EV)の普及が加速しているため、リチウムイオン電池のエネルギー密度と寿命を向上させる上で重要な役割を果たすニッケルを電池生産に用いる必要性が高まっています。また、この地域の政府はEVや再生可能エネルギーに対して有利な政策を実施し、補助金を提供しており、間接的にニッケル市場に影響を与えています。さらに、この地域の経済成長により、消費財やインフラへの需要が高まり、これらの製品や構造物におけるニッケルの使用量も増加しています。

地域別の主な要点:

米国ニッケル市場分析

2024年には、米国は北米ニッケル市場予測の89.20%という大きなシェアを占めていました。ステンレス鋼の生産における電池メーカーから航空宇宙産業に至るまで、さまざまな分野でニッケルに対する需要が高いことが、米国市場の成長を促進しています。重要なのは、ニッケル供給量は約13万トンで、2023年には海外からの供給が継続しているという報告があることです。この依存性は、電気自動車へのニッケル需要の高まりが電気自動車の販売増加につながっているため、米国の輸入量が依然として国内消費量を大幅に上回っていることを示しています。国内の採掘プロジェクトや精錬への厳格な投資は、輸入への依存度を低減させるだけでなく、エネルギー転換を支援することを目的としている。したがって、インフレ低減法は、米国のニッケル生産者の成長を考慮し、現地調達された材料の使用を促進することになる。テスラはゼネラルモーターズと提携し、サプライヤーと協力して、バッテリー用の安定したニッケル供給網を確保している。リサイクルと加工技術における革新は、市場の持続可能性をさらに高め、米国をニッケル国際バリューチェーンにおける戦略的プレーヤーとして位置づける。

欧州ニッケル市場分析

欧州のニッケル市場は、厳格な排出規制と電気自動車の急速な普及に支えられています。欧州自動車工業会(ACEA)の報告によると、2023年にはバッテリー式電気自動車(BEV)の市場シェアは約14.6%に達し、バッテリー生産におけるニッケル需要は大幅に増加しました。ドイツとフランスは、先進的な加工技術への投資と世界的なサプライヤーとの提携により、安定したサプライチェーンの確保に努めています。欧州の持続可能性への取り組みは、使用済み電池からのニッケルリサイクルの革新を加速させており、関連する規制の取り組みからも後押しされています。欧州原料同盟は、輸入への依存を減らすために、新たな現地採掘および精錬の取り組みを推進し続けています。ノリルスク・ニッケルやグレンコアなどのリーダー企業は、グリーンニッケルの生産プロセスに投資しています。欧州がニッケル革新の分野で他国より優位に立っているのは、政府による研究開発(R&D)への資金提供によるものであり、業界は持続可能性によって推進されています。

アジア太平洋地域のニッケル市場分析

アジア太平洋地域は、産業および電気自動車の成長が活況を呈する中、依然としてニッケル市場の世界的リーダーです。業界レポートによると、中国は依然として世界最大のニッケル一次消費国であり、2023年の世界のニッケル一次消費量の約63.5%を占めています。一方、インドネシアは豊富な資源と友好的な政策を主に活用し、2023年には推定160万トンのニッケルを生産する世界最大のニッケル生産国となっています。インドは「メイク・イン・インディア」イニシアティブの一環として、ステンレス鋼生産と電池製造を急速に拡大しており、ニッケル需要を牽引し続けています。テスラやそのインドネシアのパートナー企業のような地域およびグローバル企業は、ニッケルの採掘と処理に不可欠な持続可能な採掘および精錬技術に投資しています。ニッケル・ラテライト処理の革新と電池前駆体施設の設置により、アジア太平洋地域はニッケル市場におけるトップの地位をさらに強固なものにしています。

ラテンアメリカのニッケル市場分析

ラテンアメリカは、豊富な資源と持続可能な採掘に対する世界的な関心の高まりにより、ニッケル市場が成長を続けています。業界レポートによると、2023年にはブラジルが約84,800メートルトンのニッケルを生産し、世界第8位となりました。コロンビアと並び、ブラジルは近代的なニッケル採掘技術に海外直接投資を誘致しています。ニッケルは、この地域のEVバッテリー・サプライチェーンにおいて非常に重要な役割を果たしています。例えば、アルゼンチンは政府支援のイニシアティブを通じて資源開発を検討しています。この地域の戦略的な立地により、北米および欧州への輸出はより競争力が高まります。ブラジルの主要企業の1つであるヴァーレは、生産能力を増強し、世界標準を満たす持続可能な手法を取り入れています。ラテンアメリカにおける鉱業インフラの拡大と国際的なパートナーシップにより、同地域は世界的なニッケル市場における重要な供給元としての地位を確立しています。

中東およびアフリカのニッケル市場分析

中東およびアフリカ地域は、生産能力の拡大と戦略的貿易協定により、ニッケル市場で大きなシェアを獲得しつつあります。ある産業レポートによると、2023年にはアラブ首長国連邦が225,860キログラムのニッケル鉱石および濃縮物を輸出しました。アラブ首長国連邦はニッケルの主要生産国および輸出国であり、フェロニッケルや熱間耐熱ニッケルを生産しています。南アフリカやモロッコにおけるニッケル埋蔵量の増加など、地域的な採掘活動は増加傾向にあります。UAEの近代的な港湾インフラと貿易ネットワークにより、アジアやヨーロッパへの大量輸出が可能となっています。さらに、中東・アフリカ地域では精錬や環境に配慮した採掘への投資が行われており、電気自動車や再生可能エネルギー用途を中心に、世界的なニッケル需要の高まりを十分に活用できる体制が整っています。

競合状況:

市場シェア獲得をめぐって競合する主要企業がニッケル市場の競争構造を決定づけています。これらの企業は、採掘、精錬、生産、流通などニッケルのバリューチェーンのあらゆる分野で事業を展開しています。大手企業の中には、幅広い採掘事業と技術力を活かして、ニッケル生産の主要企業としての地位を確立している企業もあります。さらに、インドネシアやフィリピンなど、大規模なニッケル鉱床が発見されている国々では、この事業分野に新規参入する企業も出てきています。 ニッケル商品市場における需要の高まりは、企業間の戦略的提携や研究開発(R&D)投資を促し、競争をさらに激化させています。 また、生産能力の拡大は、ダイナミックなニッケル市場における競争優位性を維持することにもつながります。

本レポートでは、ニッケル市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロフィールを掲載しています。

- Anglo American Plc

- BHP Group Limited

- Cunico Corporation

- Eramet Group

- Glencore Plc

- IGO Limited

- Jinchuan Group International Resources Co. Ltd.

- Norilsk Nickel

- Pacific Metal Company

- Queensland Nickel Group

- Sherritt International Corporation

- Sumitomo Corporation

- Terraframe Ltd.

- Vale S.A.

- Votorantim SA.

最近の動向:

- 2025年1月:Herbert Smith Freehillsは、マダガスカルのアンバトビー・ニッケル・プロジェクトに関する23億米ドルの債務再編について、住友商事株式会社にアドバイスを提供した。この計画では、20億米ドルの債務を免除し、1億4000万米ドルを注入し、株主が完全な持分を維持できるようにした。

- 2024年9月:IGOは、多様化されたポートフォリオ戦略におけるニッケルの役割を強調した。当社は、リチウム、銅、ニッケルにおける探査と操業を強化する計画であり、世界のエネルギー転換の傾向に沿って、業界のシフトによるニッケル価格の変動を確実に抑制する。

- 2024年9月:アングロ・アメリカンは、ブラジルのバロ・アルトとニッケランディアにあるニッケル鉱山2か所を売却する計画を発表した。この2つの鉱山は年間約3万8000トンの生産量である。財務アドバイザーが起用された。

- 2024年7月:BHPは、西オーストラリア州のニッケル・ウェストとウェスト・マスグレーブ・プロジェクトの操業を2024年10月から一時的に停止する計画を明らかにした。再評価の決定は2027年2月に行われる予定である。

- 2024年6月:ヴァーレSAは、ブラジルとカナダにおけるニッケルと銅の生産能力を強化するために33億米ドルを投資する計画を発表した。今後4年間でニッケル生産能力の増強と業務効率の改善を目指す。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界ニッケル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 クラスI製品

6.1.1 市場動向

6.1.2 市場予測

6.2 クラスII製品

6.2.1 市場動向

6.2.2 市場予測

7 用途別市場

7.1 ステンレス鋼および合金鋼

7.1.1 市場動向

7.1.2 市場予測

7.2 非鉄合金および超合金

7.2.1 市場動向

7.2.2 市場予測

7.3 電気めっき

7.3.1 市場動向

7.3.2 市場予測

7.4 鋳造

7.4.1 市場動向

7.4.2 市場予測

7.5 電池

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途産業別の市場内訳

8.1 輸送および防衛

8.1.1 市場動向

8.1.2 市場予測

8.2 金属加工製品

8.2.1 市場動向

8.2.2 市場予測

8.3 電気および電子機器

8.3.1 市場動向

8.3.2 市場予測

8.4 化学

8.4.1 市場動向

8.4.2 市場予測

8.5 石油化学

8.5.1 市場動向

8.5.2 市場予測

8.6 建設

8.6.1 市場動向

8.6.2 市場予測

8.7 耐久消費財

8.7.1 市場動向

8.7.2 市場予測

8.8 産業用機械

8.8.1 市場動向

8.8.2 市場予測

8.9 その他

8.9.1 市場動向

8.9.2 市場予測

9 地域別市場規模

9.1 アジア太平洋

9.1.1 中国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 日本

9.1.2.1 市場動向

9.1.2.2 市場予測

9.1.3 インド

9.1.3.1 市場動向

9.1.3.2 市場予測

9.1.4 韓国

9.1.4.1 市場動向

9.1.4.2 市場予測

9.1.5 オーストラリア

9.1.5.1 市場動向

9.1.5.2 市場予測

9.1.6 インドネシア

9.1.6.1 市場動向

9.1.6.2 市場予測

9.1.7 その他

9.1.7.1 市場動向

9.1.7.2 市場予測

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 フランス

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 英国

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 イタリア

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 スペイン

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 ロシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 北米

9.3.1 米国

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 カナダ

9.3.2.1 市場動向

9.3.2.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 アルゼンチン

9.4.3.1 市場動向

9.4.3.2 市場予測

9.4.4 コロンビア

9.4.4.1 市場動向

9.4.4.2 市場予測

9.4.5 チリ

9.4.5.1 市場動向

9.4.5.2 市場予測

9.4.6 ペルー

9.4.6.1 市場動向

9.4.6.2 市場予測

9.4.7 その他

9.4.7.1 市場動向

9.4.7.2 市場予測

9.5 中東およびアフリカ

9.5.1 トルコ

9.5.1.1 市場動向

9.5.1.2 市場予測

9.5.2 サウジアラビア

9.5.2.1 市場動向

9.5.2.2 市場予測

9.5.3 イラン

9.5.3.1 市場動向

9.5.3.2 市場予測

9.5.4 アラブ首長国連邦

9.5.4.1 市場動向

9.5.4.2 市場予測

9.5.5 その他

9.5.5.1 市場動向

9.5.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

11.1 概要

11.2 採掘および製粉会社

11.3 金属メーカー

11.4 合金メーカー

11.5 流通および輸出

11.6 最終用途産業

11.7 リサイクル会社

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給業者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 競合状況

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 アングロ・アメリカン社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務

13.3.1.4 SWOT分析

13.3.2 BHPグループリミテッド

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 クニコ・コーポレーション

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 エラメット・グループ

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 グレンコア・グループ

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 IGOリミテッド

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務

13.3.7 金川集団国際資源有限公司

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 ノリリスク・ニッケル

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 パシフィック・メタル・カンパニー

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 クイーンズランド・ニッケル・グループ

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 シェリット・インターナショナル・コーポレーション

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務

13.3.11.4 SWOT分析

13.3.12 住友商事株式会社

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務情報

13.3.12.4 SWOT分析

13.3.13 テラフレーム株式会社

13.3.13.1 会社概要

13.3.13.2 製品ポートフォリオ

13.3.14 ヴァーレ株式会社

13.3.14.1 会社概要

13.3.14.2 製品ポートフォリオ

13.3.14.3 財務

13.3.14.4 SWOT分析

13.3.15 ボタランティムSA

13.3.15.1 会社概要

13.3.15.2 製品ポートフォリオ

図表一覧

図1:世界:ニッケル市場:主な推進要因と課題

図2:世界:ニッケル市場:価値の推移(10億米ドル単位)、2019年~2024年

図3:世界:ニッケル市場:製品タイプ別内訳(%)、2024年

図4:世界:ニッケル市場:用途別内訳(%)、2024年

図5:世界:ニッケル市場:最終用途産業別内訳(2024年、%)

図6:世界:ニッケル市場:地域別内訳(2024年、%)

図7:世界:ニッケル市場予測:価値動向(10億米ドル単位)、2025年~2033年

図8:世界:ニッケル(クラスI製品)市場:金額推移(百万米ドル)、2019年および2024年

図9:世界:ニッケル(クラスI製品)市場予測:金額推移(百万米ドル)、2025年~2033年

図10:世界:ニッケル(クラスII製品)市場:価値動向(百万米ドル)、2019年および2024年

図11:世界:ニッケル(クラスII製品)市場予測:価値動向(百万米ドル)、2025年~2033年

図12:世界:ニッケル(ステンレス鋼および合金鋼)市場:金額推移(単位:百万米ドル)、2019年および2024年

図13:世界:ニッケル(ステンレス鋼および合金鋼)市場予測:金額推移(単位:百万米ドル)、2025年~2033年

図14:世界:ニッケル(非鉄合金および超合金)市場:金額推移(百万米ドル)、2019年および2024年

図15:世界:ニッケル(非鉄合金および超合金)市場予測:金額推移(百万米ドル)、2025年~2033年

図16:世界:ニッケル(電気めっき)市場:金額推移(百万米ドル)、2019年および2024年

図17:世界:ニッケル(電気めっき)市場予測:金額推移(百万米ドル)、2025年~2033年

図18:世界:ニッケル(鋳造)市場:金額推移(百万米ドル)、2019年および2024年

図19:世界:ニッケル(鋳造)市場予測:金額推移(百万米ドル)、2025年~2033年

図20:世界:ニッケル(電池)市場:金額推移(百万米ドル)、2019年および2024年

図21:世界:ニッケル(電池)市場予測:金額推移(百万米ドル)、2025年~2033年

図22:世界:ニッケル(その他の用途)市場:金額推移(百万米ドル)、2019年および2024年

図23:世界:ニッケル(その他の用途)市場予測:金額推移(百万米ドル)、2025年~2033年

図24:世界:ニッケル(輸送および防衛)市場:価値動向(百万米ドル)、2019年および2024年

図25:世界:ニッケル(輸送および防衛)市場予測:価値動向(百万米ドル)、2025年~2033年

図26:世界:ニッケル(金属加工製品)市場:金額推移(百万米ドル)、2019年および2024年

図27:世界:ニッケル(金属加工製品)市場予測:金額推移(百万米ドル)、2025年~2033年

図28:世界:ニッケル(電気・電子)市場:価値動向(百万米ドル)、2019年および2024年

図29:世界:ニッケル(電気・電子)市場予測:価値動向(百万米ドル)、2025年~2033年

図30:世界:ニッケル(化学)市場:金額推移(百万米ドル)、2019年および2024年

図31:世界:ニッケル(化学)市場予測:金額推移(百万米ドル)、2025年~2033年

図32:世界:ニッケル(石油化学)市場:価値動向(百万米ドル)、2019年および2024年

図33:世界:ニッケル(石油化学)市場予測:価値動向(百万米ドル)、2025年~2033年

図34:世界:ニッケル(建設)市場:金額推移(百万米ドル)、2019年および2024年

図35:世界:ニッケル(建設)市場予測:金額推移(百万米ドル)、2025年~2033年

図36:世界:ニッケル(耐久消費財)市場:金額推移(百万米ドル)、2019年および2024年

図37:世界:ニッケル(耐久消費財)市場予測:価値動向(百万米ドル)、2025年~2033年

図38:世界:ニッケル(産業機械)市場:価値動向(百万米ドル)、2019年および2024年

図39:世界:ニッケル(産業機械)市場予測:金額推移(百万米ドル)、2025年~2033年

図40:世界:ニッケル(その他産業)市場:金額推移(百万米ドル)、2019年および2024年

図41:世界:ニッケル(その他産業)市場予測:金額推移(百万米ドル)、2025年~2033年

図42:アジア太平洋:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図43:アジア太平洋:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図44:中国:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図45:中国:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図46:日本:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図47:日本:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図48:インド:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図49:インド:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図50:韓国:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図51:韓国:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図52:オーストラリア:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図53:オーストラリア:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図54:インドネシア:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図55:インドネシア:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図 56: その他:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図 57: その他:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図 58: 欧州:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図59:欧州:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図60:ドイツ:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図61:ドイツ:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図62:フランス:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図63:フランス:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図64:英国:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図65:英国:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図66:イタリア:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図67:イタリア:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図68:スペイン:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図69:スペイン:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図70:ロシア:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図71:ロシア:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図72:その他:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図73:その他:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図 74: 北米:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図 75: 北米:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図 76: 米国:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図77:米国:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図78:カナダ:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図79:カナダ:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図80:ラテンアメリカ:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図81:ラテンアメリカ:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図82:ブラジル:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図83:ブラジル:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図84:メキシコ:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図85:メキシコ:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図86:アルゼンチン:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図87:アルゼンチン:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図88:コロンビア:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図89:コロンビア:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図90:チリ:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図91:チリ:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図92:ペルー:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図93:ペルー:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図94:その他:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図95:その他:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図96:中東およびアフリカ:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図97:中東およびアフリカ:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図98:トルコ:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図99:トルコ:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図100:サウジアラビア:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図101:サウジアラビア:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図102:イラン:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図103:イラン:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図104:アラブ首長国連邦:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図105:アラブ首長国連邦:ニッケル市場予測:金額推移(百万米ドル)、2025年~2033年

図106:その他:ニッケル市場:金額推移(百万米ドル)、2019年および2024年

図107:その他:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図108:世界:ニッケル産業:SWOT分析

図109:世界:ニッケル産業:バリューチェーン分析

図110:世界:ニッケル産業:ポーターのファイブフォース分析

表一覧

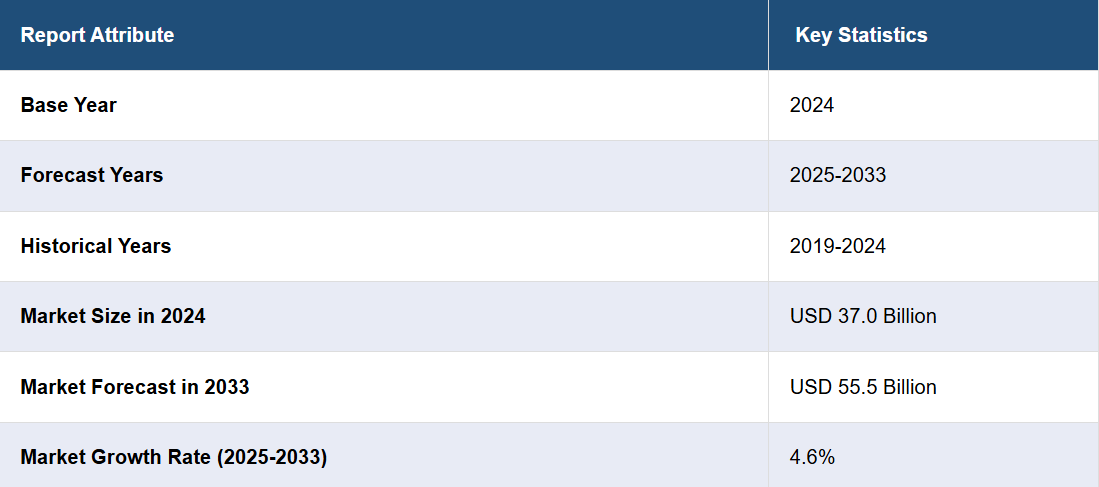

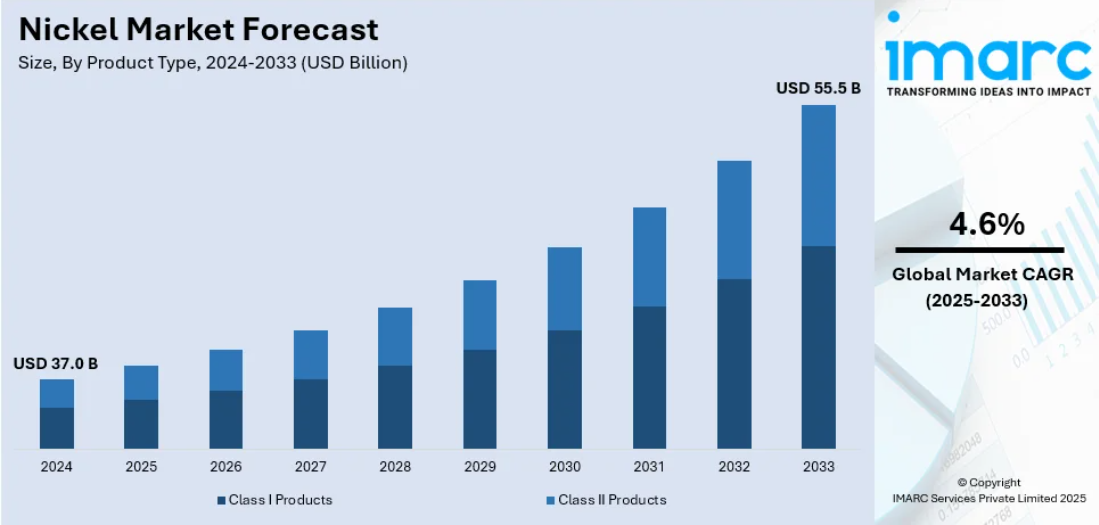

表1:世界:ニッケル市場:主要産業ハイライト、2024年および2033年

表2:世界:ニッケル市場予測:製品タイプ別内訳(百万米ドル)、2025年~2033年

表3:世界:ニッケル市場予測:用途別内訳(百万米ドル)、2025年~2033年

表4:世界:ニッケル市場予測:用途産業別内訳(百万米ドル)、2025年~2033年

表5:世界:ニッケル市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:ニッケル市場:競合構造

表7:世界:ニッケル市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/