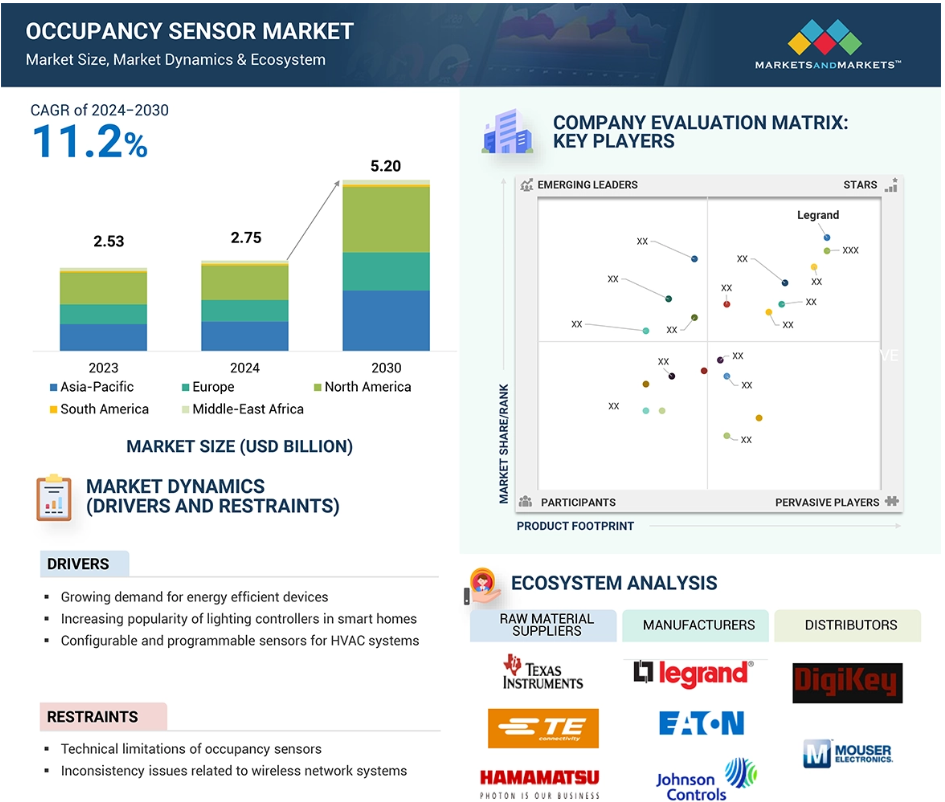

魅力的な機会が存在する入室センサー市場

アジア太平洋

アジア太平洋地域における市場の成長は、中国、韓国、日本などの国々における急速な都市化や商業ビルにおけるスマート技術の採用増加に起因しています。

市場の成長は、グリーンビルディングに対する政府主導の取り組みの増加やスマートシティにおける先進技術の需要の高まりといった戦略的イニシアティブに起因しています。

アメリカでは、技術的専門知識で知られる定評のある人感センサープロバイダーが存在しており、これが北米市場の成長に貢献しています。

今後5年間は、コラボレーション、パートナーシップ、開発により、市場関係者にとって有利な成長機会がもたらされると予想されます。

人感センサーの技術的限界や、人感センサーの利点に対する認識不足は、人感センサー市場における課題のひとつです。

AIが人感センサー市場に与える影響

AIは人感センサーの機能を向上させました。基本的な入力(動きや照明条件の変化など)により、特定の部屋に人がいるかいないかを判断することができました。AIが統合されたことで、人感センサーはよりインテリジェントになりました。このセンサーは、よりインテリジェントな環境を作り出すために、非常に深い洞察を提供します。AIとセンサーの組み合わせは、多くの分野で総合的な利益をもたらします。精度と効率性の向上から、介入を必要としがちだった作業を自動化するアプリケーションの拡大まで、さまざまな恩恵をもたらします。このAIとセンサーの組み合わせは、よりスマートなだけでなく、さまざまなユーザーニーズにもより迅速に対応できる環境を作り出し、スマートビルディングにおけるエネルギー利用の最適化から病院における患者ケアの改善まで、イノベーションの新たな機会を生み出します。

在室センサーの市場トレンドとダイナミクス

推進要因:スマートホームにおける照明コントローラーの普及率上昇が需要を促進

スマートホームには高度な自動化システムが装備されており、居住者は家の中の数千もの機能をモニターしたり制御したりすることができます。例えば、照明、空調システム、セキュリティアラーム、その他多くの商品について、居住者はスマートフォン、タブレット、またはコンピュータを使用して、場所に関係なく、家庭内の家電製品や機器を監視したり制御したりすることができます。スマートホームや人感センサーの普及を促進する要因のひとつは、大幅な省エネの可能性です。 このような高度なシステムの照明制御には、従来型システムにはない利点があります。 人がいないエリアの照明は自動的に消えるため、省エネにつながります。 スマートホームに対する需要の高まりは、IoT技術の採用や、持続可能な照明ソリューションを奨励する政府プログラムによっても促進されています。 都市部の拡大に伴い、エネルギー利用の最適化、安全性の向上、生活環境全体の改善を実現する照明制御システムのニーズは高まることが予想されます。例えば、スマート街路灯は、エネルギー効率を40%向上させ、必要な場所にのみ照明を提供し、環境問題や公共の安全の問題を緩和できる可能性があります。

制約:無線ネットワークシステムにおける一貫性の問題

照明や空調などの他の制御システムと入室センサーを統合することは、非常に難しい場合があります。これは、異なる種類の無線プロトコルを使用する照明や空調システムと、1種類の無線プロトコルを使用する入室センサーを統合する場合に、互換性の問題が発生することが主な原因です。例えば、スマート制御システムが ZigBee 技術で接続されている場合、そのシステムに接続されたすべての照明機器は、ネットワークに無理なく統合するために、互換性のある無線技術を使用する必要があります。しかし、このような問題の主な原因は、照明産業における無線接続の標準的な手段が存在しないことにあります。

機会:政府によるグリーンビルディングへの取り組みは、機会を生み出しています

これらの持続可能な建築物は、使用する建築資材を地元の環境から調達すること、エネルギー消費量を削減すること、建築システムを最適化すること、および再生可能エネルギーを現地で生成することなど、いくつかの主要な戦略によって実現できます。 建築と環境面のバランスを取ることを目的としています。 エネルギー使用量の削減や環境汚染の防止など、世界各国の政府はさまざまなプログラムを通じて、グリーンビルディングを奨励する努力をしています。例えば、アメリカ連邦政府は、エネルギー効率・再生可能エネルギー局(EERE)を通じて、再生可能エネルギーとエネルギー効率技術の導入を推進する最前線に立っています。 また、強力な政府支援により、グリーンビルディング技術のリーダー的存在となっているのがヨーロッパです。 さらに、インドグリーンビルディング評議会(IGBC)とアメリカグリーンビルディング評議会(USGBC)は、温室効果ガス排出量の削減、水の節約、エネルギー効率の向上、廃棄物の削減、エコフレンドリーな製品とスマートホーム技術の利用を目指しています。政府によるこれらの取り組みは、人感センサーの需要を生み出しています。

課題:人感センサーに対する認識不足

広範囲にわたるマーケティングにもかかわらず、人感センサーの普及は、動作および空きセンサーよりもはるかに遅いペースです。最も大きな問題は、これらのセンサーが居住者の存在を正確に検知できないことです。人感センサーを検討する際には、居住パターン、照明制御戦略、適切なセンサーの選択など、いくつかの事項を考慮する必要があります。人々は人感センサーを高いものと考えており、その利点についてほとんどの人が認識していません。発展途上国や後進国での普及率の低さが市場成長のペースを弱めています。これらの要因が人感センサー市場に悪影響を及ぼしています。

人感センサー市場のエコシステム分析

人感センサー市場は競争が激しく、Legrand (France), Johnson Controls Inc (US), Eaton (Ireland), Honeywell International Inc (US), Schneider Electric (France), Acuity Brands Inc (US), Signify Holding (Netherland), Hubbell (US), Leviton Manufacturing Co., Ltd., (US), Lutron Electroncis Co Ltd (US)など大手企業と、多数の中小企業が参入しています。 ほとんどの企業が、さまざまな製品を人感センサー市場に提供しています。 これらの製品は、照明制御、空調、セキュリティ&監視などの用途で使用されています。

技術別では、予測期間中、パッシブ赤外線(PIR)セグメントが市場を支配すると見込まれています。

このセンサーは人体から放射される赤外線の変化を検知する精度が非常に高く、誤作動が少なく効率性も高いことから、人の存在と不在を区別するのにも信頼がおけます。超音波やマイクロ波センサーと比較すると、比較的安価なセンサー技術です。そのコストと信頼性を併せ持つことで、コストに敏感な市場である家庭用および業務用アプリケーションの両方において、非常に魅力的な提案となっています。スマートホームやビルオートメーションのトレンドは、より幅広いオートメーションシステムとの統合により、PIRセンサーの使用をさらに促進しています。他のスマートデバイスを補完し、エネルギーの最適化、セキュリティの強化、利便性の向上を実現します。

用途別では、予測期間中に照明システムセグメントが優勢を占めると予測されています。

照明システムの用途は、エネルギーを節約し、効率を最大化できることから、人感センサー市場で優位を占めることが予想されます。照明システムでは、特定のエリアに人がいるかどうかによって照明を自動的に調光したり、オン/オフしたりする人感センサーを使用し、エネルギーの無駄遣いを最小限に抑えます。この機能の利点は、スペースが占有されていない場合でも照明を何時間も点灯しておくことが許される商業ビルや公共エリアにあります。スマートビルディング技術によるエネルギー効率と持続可能性への圧力の高まりは、エネルギー節約に役立つ照明制御のための説得力のあるビジネスケースをもたらしました。 成長するスマートホームシステムにおける入室センサーの利用と、省エネ照明に関する政府規制は、照明環境におけるその利用をさらに加速させています。 これらの要因により、入室センサー技術に関する照明の開発が最前線に立っています。

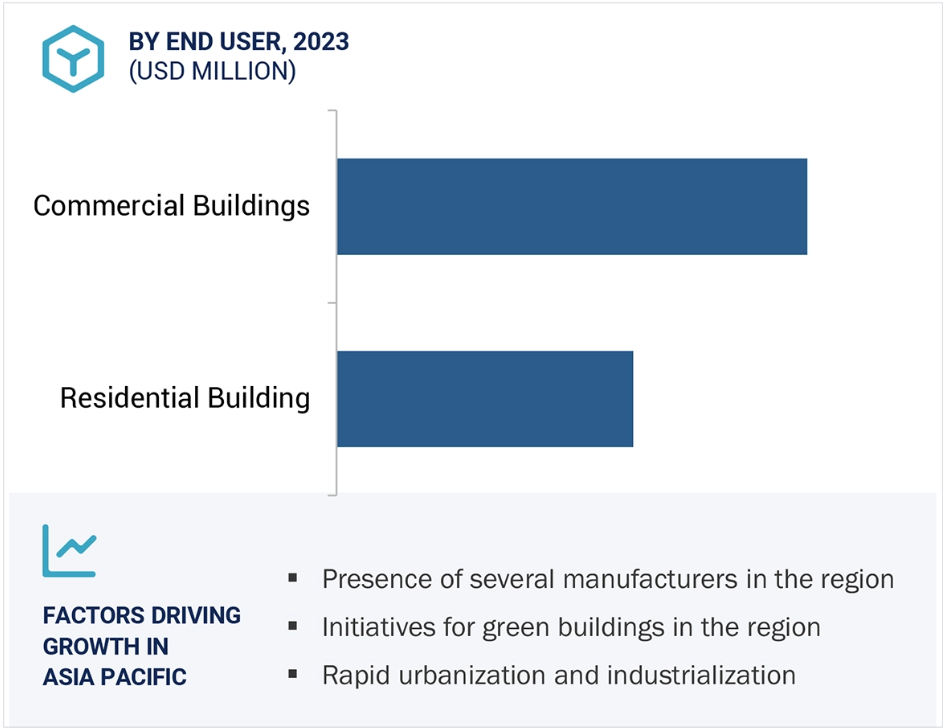

地域別では、予測期間中にアジア太平洋地域が最も急速な成長を遂げると予測されています。

アジア太平洋地域は、予測期間中に人感センサー市場で最も速い成長率を記録すると予想されています。急速な都市化が進む中国やインドなどの国々では、人感センサーなどのスマートビルディング技術が導入されています。エネルギーの節約や持続可能な取り組みに対する関心の高まりにより、政府や企業はエネルギー効率の高いソリューションへの投資を進めており、これが商業用や家庭用アプリケーションでの人感センサーの採用増加につながっています。アジア太平洋地域のいくつかの国々では、政府主導のイニシアティブや規制枠組みにより、エネルギー管理の改善と二酸化炭素排出量の最小化に役立つスマート技術の利用が促進されています。また、IoT やスマートホーム技術の増加により、さまざまなシステムへの入室センサーの組み込みも増加しており、これも市場成長の大きな要因となっています。

2030年のCAGRが最も高い市場

中国 地域で最も成長の速い市場

入室センサー市場の最近の動向

- 2024年12月、レグランドは、データセンター、産業、商業プロジェクト向けのカスタム設計ケーブルバスソリューションを提供するトロントを拠点とする企業、パワーバスウェイの買収計画を発表しました。この買収により、レグランドは、電力需要の増加とAI技術の急速な採用を背景としたデジタルインフラの需要増大に対応できるでしょう。Power Bus Wayの追加により、レグランドは補完的なケーブルバスソリューションで拡大する北米のデータセンター市場やその他の大規模プロジェクトに対応する能力が強化されます。

- 2024年5月、レグランドの照明制御ブランドであるVantageは、壁埋め込み型ソリューションのプロバイダーであるWALL-SMARTとの提携を発表しました。この提携により、WALL-SMARTはあらゆる空間にシームレスに設置できる製品にVantageブランドを統合し、より優れた外観と機能性を推進します。

- 2024年4月、Levitonはスマートセンサー製品ラインを拡張し、スマート天井取り付け型ルームコントローラ(SRC)とスマート天井取り付け型センサー(CMS)を追加しました。これらの革新により、高度な照明制御がより簡単に導入できるようになりました。高度な制御戦略が1つのデバイスに統合され、コスト効率が向上し、簡単に設置できるようになりました。これと比較すると、これらのソリューションは、業界標準の4つのデバイスに対して、規格準拠のために必要なデバイスはわずか2つで済み、設置が合理化されます。

- 2024年1月、レグランドはカリフォルニア州フリーモントに本社を置くZPE Systems, Inc.の買収を完了しました。ZPE Systemsは、顧客の重要なビジネスインフラを回復力とセキュリティの面で強化するソリューションとサービスを設計し、提供しています。これには、データセンターからエッジまで、ネットワークIT機器への安全なリモートアクセスと管理を提供するシリアルコンソールサーバー、センサー、サービスルーターが含まれます。

- 2023年2月、電気配線機器、ネットワーク、および照明ソリューションのプロバイダーである Leviton は、メキシコのカマルゴにある製造施設の拡張を発表しました。 80,000平方フィートを超える施設には、業務効率を高めるために複数の新しい生産ラインと配送センターも設置されます。 また、専用オフィス、カフェテリア、レクリエーションセンターなど、従業員中心の施設も備える予定です。

トップ入居センサー企業 – 主要市場プレイヤー

Legrand (France)

Johnson Controls Inc (US)

Eaton (Ireland)

Honeywell International Inc (US)

Schneider Electric (France)

Acuity Brands Inc (US)

Signify Holding (Netherland)

Hubbell (US)

Leviton Manufacturing Co., Ltd., (US)

Lutron Electroncis Co Ltd (US)

Siemens (Germany)

Alan Manufacturing Inc. (US)

Enerlites Inc. (US)

Functional Devices Inc (US)

Pyrotech Electronics Pvt Ltd (India)

B.E.G. Bruck Electronic GMBH (Germany)

Hager Group (Germany)

Crestron Electronics (US)

Optex Co., Ltd (Japan)

Pressac Communications Limited (UK)

Avuity (US)

Enocean GmbH (Germany)

IR-TEC International Ltd. (Taiwan)

Wipro Lighting (India)

Intermatic Incorporated (US).

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象年 26

1.3.3 対象範囲と除外範囲 26

1.4 対象通貨 27

1.5 対象単位 27

1.6 制限事項 27

1.7 利害関係者 27

1.8 変更の概要 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次調査と一次調査 30

2.1.2 二次データ 30

2.1.2.1 主要な二次情報源の一覧 31

2.1.2.2 二次情報源からの主要データ 31

2.1.3 一次データ 31

2.1.3.1 対象とされた参加者および主要オピニオンリーダー 32

2.1.3.2 一次情報源からの主要データ 32

2.1.3.3 主要産業洞察 33

2.1.3.4 一次情報の内訳 33

2.2 要因分析 34

2.3 市場規模の推定 34

2.3.1 ボトムアップ・アプローチ 35

2.3.1.1 ボトムアップ分析(需要側)による市場規模の推定アプローチ

35

2.3.2 トップダウン・アプローチ 35

2.3.2.1 トップダウン分析(供給側)による市場規模の推定アプローチ

36

2.4 データ・トライアングル 37

2.5 調査の前提条件 38

2.6 調査の限界 38

2.7 リスク分析 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 占有センサー市場における魅力的な機会 44

4.2 ネットワーク接続別、占有センサー市場 44

4.3 技術別、占有センサー市場 45

4.4 地域および用途別、占有センサー市場 45

4.5 地域別入室センサー市場 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 47

5.2.1 推進要因 48

5.2.1.1 エネルギー効率の高いデバイスの需要の高まり 48

5.2.1.2 スマートホームにおける照明コントローラの導入増加 48

5.2.1.3 空調システム用の設定およびプログラム可能なセンサーに対するニーズの高まり

49

5.2.2 抑制要因 49

5.2.2.1 人体検知センサーの技術的限界 49

5.2.2.2 ワイヤレスネットワークシステムに関連する一貫性の問題 50

5.2.3 機会 50

5.2.3.1 グリーンビルディングに対する政府の取り組みの拡大 50

5.2.3.2 都市部におけるスマートビルディングの需要の増加 51

5.2.4 課題 52

5.2.4.1 入室センサーのメリットに関する認識不足 52

5.3 バリューチェーン分析 52

5.4 生態系分析 54

5.5 投資と資金調達シナリオ 56

5.6 価格分析 57

5.6.1 主要企業が提供する各種タイプの入室センサーの想定価格、2023年

5.6.2 入室センサーの平均販売価格動向、

種類別、2019年~2023年

5.6.3 地域別の平均販売価格動向、

2019年~2023年 58

5.7 顧客のビジネスに影響を与えるトレンド/混乱 59

5.8 技術分析 60

5.8.1 主要技術 60

5.8.1.1 モノのインターネット(IoT) 60

5.8.2 補完技術 61

5.8.2.1 ワイヤレス通信 61

5.8.3 隣接技術 61

5.8.3.1 人工知能 61

5.9 ポーターのファイブフォース分析 62

5.9.1 競争の激しさ 63

5.9.2 サプライヤーの交渉力 63

5.9.3 バイヤーの交渉力 63

5.9.4 代替品の脅威 63

5.9.5 新規参入者の脅威 63

5.10 主要な利害関係者と購買基準 64

5.10.1 購買プロセスにおける主要な利害関係者 64

5.10.2 購買基準 65

5.11 ケーススタディ分析 65

5.11.1 グローバル企業がセンゾライブの入室センサーを導入し、エネルギーの節約とワークスペースの改善を実現 65

5.11.2 多国籍銀行がセンゾライブの入室センサーを導入し、スペースの利用率を測定 66

5.11.3 BI ノルウェー・ビジネススクールがプレスアック社の入室センサーを採用し、収容人数とタイミングに基づく入室状況を測定 66

5.12 貿易分析 67

5.12.1 輸入シナリオ(HSコード853690) 67

5.12.2 輸出シナリオ(HSコード853690) 68

5.13 特許分析 70

5.14 2025年~2026年の主要な会議およびイベント 72

5.15 関税および規制の概観 73

5.15.1 関税分析 73

5.15.2 規制当局、政府機関、その他の組織 73

5.15.3 グローバル安全基準 76

5.16 人工知能が人感センサー市場に与える影響 76

5.16.1 はじめに 76

5.16.2 ユースケース 78

6 人感センサー市場、種類別 79

6.1 はじめに 80

6.2 壁掛け型 82

6.2.1 持続可能性とエネルギー効率への注目が高まり、需要が増加 82

6.3 天井設置型 83

6.3.1 スマートビルディングのトレンドが上昇し、導入が加速 83

6.4 デスク 84

6.4.1 実装を推進する職場環境の改善に対する注目が高まる 84

7 稼働センサー市場、用途別 85

7.1 はじめに 86

7.2 屋内 87

7.2.1 スマートビルディングおよびホームオートメーション技術の採用拡大が市場成長を後押し 87

7.3 屋外 88

7.3.1 エネルギー効率の高いインフラ開発とスマートシティプロジェクトへの注目が高まり、ビジネスチャンスが生まれる 88

8 設置の種類別入居センサー市場 89

8.1 はじめに 90

8.2 新しい 91

8.2.1 スマートシティプロジェクトと持続可能な都市開発イニシアティブの増加がセグメント成長を促進 91

8.3 後付け 93

8.3.1 セグメント成長を促進するための既存のビルインフラのアップグレードの急務 93

9 カバーエリア別入室センサー市場 95

9.1 はじめに 96

9.2 90°未満 97

9.2.1 小規模な収納スペース、トイレ、廊下、通路での設置が増加し、市場成長に貢献 97

9.3 90~179° 98

9.3.1 スマートホームソリューションと持続可能性イニシアティブの採用拡大によるセグメント成長の促進 98

9.4 180–360° 98

9.4.1 商業用ビルプロジェクトの増加により、広範囲をカバーするセンサープロバイダーに収益機会が創出される 98

10 ネットワーク接続性別入室センサー市場 99

10.1 はじめに 100

10.2 有線 101

10.2.1 採用を促進する電池不要の安定した性能 101

10.3 ワイヤレス 102

10.3.1 Wi-Fi 103

10.3.1.1 スマートデバイスやプラットフォームとシームレスに統合し、セグメント成長を加速する能力 103

10.3.2 ENOCEAN 103

10.3.2.1 低メンテナンスコストと低消費電力が採用を促進 103

10.3.3 ZIGBEE 104

10.3.3.1 メッシュネットワークとの互換性と低設置・メンテナンスコストがセグメント成長を促進 104

10.3.4 Z-WAVE 104

10.3.4.1 ホームオートメーションシステムへの傾倒の高まりがセグメントの成長を促進 104

10.3.5 その他のプロトコル 104

11 技術別入居センサー市場 105

11.1 はじめに 106

11.2 PIR 107

11.2.1 人体の動きによって発生する赤外線放射と熱を感知する能力が需要を促進 107

11.3 超音波 110

11.3.1 超音波技術の精度向上が複雑なスペースでの採用を促進 110

11.4 デュアル技術 113

11.4.1 精度の向上と誤検知の減少が商業スペースでの展開を促進 113

11.5 その他の技術 115

12 用途別入室センサー市場 119

12.1 はじめに 120

12.2 照明システム 122

12.2.1 需要急増に対応するための商業用途におけるエネルギー利用の最適化ニーズの高まり 122

12.3 空調システム 124

12.3.1 需要を加速するスマートビルディングのトレンドの高まり 124

12.4 セキュリティおよび監視システム 127

12.4.1 市場成長を支えるスマートホームおよびIoT技術の浸透の拡大 127

12.5 その他の用途 130

13 用途別入居センサー市場 133

13.1 はじめに 134

13.2 家庭用建物 136

13.2.1 一戸建て住宅 138

13.2.1.1 成長を促進する快適な生活環境の整備に重点を置く住宅所有者が増加 138

13.2.2 アパート 139

13.2.2.1 市場成長に貢献するセキュリティおよび監視システムの採用が増加 139

13.3 商業ビル 140

13.3.1 オフィス 142

13.3.1.1 エネルギー消費削減に向けた政府の厳しい規制と基準が需要を後押し 142

13.3.2 教育機関 142

13.3.2.1 教育施設における省エネ技術の採用拡大が市場を牽引 142

13.3.3 産業施設 143

13.3.3.1 産業環境におけるIoTとオートメーションの統合が進み、

需要が増加 143

13.3.4 医療施設 144

13.3.4.1 患者体験の向上に重点が置かれ、

市場成長を後押し 144

13.3.5 その他の商業用建物の種類 145

14 地域別入居センサー市場 147

14.1 はじめに 148

14.2 北米 149

14.2.1 北米のマクロ経済の見通し 149

14.2.2 アメリカ 151

14.2.2.1 政府によるエネルギー消費削減への注力が高まる

ことで市場成長が加速 151

14.2.3 カナダ 152

14.2.3.1 消費者意識の高まりによりスマート技術の採用が拡大し、市場が牽引される 152

14.2.4 メキシコ 152

14.2.4.1 急速な都市化がスマート技術の需要を押し上げる 152

14.3 ヨーロッパ 152

14.3.1 ヨーロッパのマクロ経済の見通し 153

14.3.2 ドイツ 155

14.3.2.1 新規家庭用建物の建設増加が需要を押し上げる 155

14.3.3 英国 155

14.3.3.1 活況を呈する商業用不動産部門が収益性の高い機会を生み出す 155

14.3.4 フランス 155

14.3.4.1 スマートシティ技術への投資増加が需要を押し上げる 155

14.3.5 ヨーロッパのその他地域 156

14.4 アジア太平洋地域 156

14.4.1 アジア太平洋地域のマクロ経済見通し 156

14.4.2 中国 158

14.4.2.1 スマートシティプロジェクトへの投資拡大が市場を牽引 158

14.4.3 日本 159

14.4.3.1 ビルエネルギー管理システムの採用拡大が

市場成長を促進 159

14.4.4 韓国 159

14.4.4.1 センサー技術の継続的な開発が市場を牽引 159

14.4.5 オーストラリア 159

14.4.5.1 持続可能な建築慣行を推進する政府主導の取り組みが

市場成長を促進する持続可能な建築慣行を推進する政府の取り組み 159

14.4.6 アジア太平洋地域その他 159

14.5 その他地域 160

14.5.1 その他地域のマクロ経済見通し 160

14.5.2 中東およびアフリカ 161

14.5.2.1 市場を牽引する省エネへの取り組み 161

14.5.2.2 GCC 161

14.5.2.3 アフリカおよびその他の中東地域 162

14.5.3 南米アメリカ 162

14.5.3.1 需要を押し上げるグリーンビルディングへの取り組み 162

15 競合状況 163

15.1 概要 163

15.2 主要企業の戦略/2021年から2024年の勝利への権利 163

15.3 収益分析、2019年から2023年 165

15.4 市場シェア分析、2023年 166

15.5 企業評価および財務指標、2023年 168

15.6 カバーエリア/応答時間比較 169

15.7 企業評価マトリクス:主要プレイヤー、2023年 170

15.7.1 星 170

15.7.2 新興リーダー 170

15.7.3 普及プレイヤー 170

15.7.4 参加者 170

15.7.5 企業フットプリント:主要企業、2023年 172

15.7.5.1 企業フットプリント 172

15.7.5.2 地域フットプリント 173

15.7.5.3 種類フットプリント 174

15.7.5.4 技術フットプリント 175

15.7.5.5 アプリケーションのフットプリント 176

15.8 企業評価マトリクス:スタートアップ/中小企業、2023年 177

15.8.1 進歩的な企業 177

15.8.2 対応力のある企業 177

15.8.3 ダイナミックな企業 177

15.8.4 スタート地点 177

15.8.5 ベンチマーキングによる競争力評価:スタートアップ企業/中小企業、2023年 179

15.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 179

15.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 179

15.9 競合シナリオ 180

15.9.1 製品発売 180

15.9.2 取引 181

15.9.3 拡大 182

16 企業プロフィール 183

16.1 主要企業 183

16.1.1 レグランド 183

16.1.1.1 事業概要 183

16.1.1.2 提供する製品/ソリューション/サービス 184

16.1.1.3 最近の動向 185

16.1.1.3.1 取引 185

16.1.1.4 MnMの見解 186

16.1.1.4.1 勝利への権利 186

16.1.1.4.2 戦略的選択肢 186

16.1.1.4.3 弱点と競合他社からの脅威 186

16.1.2 ジョンソンコントロールズ 187

16.1.2.1 事業概要 187

16.1.2.2 製品/ソリューション/サービス 189

16.1.2.3 MnM 視点 189

16.1.2.3.1 勝利への権利 189

16.1.2.3.2 戦略的選択肢 189

16.1.2.3.3 弱みと競合他社からの脅威 189

16.1.3 イートン 190

16.1.3.1 事業概要 190

16.1.3.2 製品/ソリューション/サービス 192

16.1.3.3 最近の動向 192

16.1.3.3.1 拡大 192

16.1.3.4 MnMの見解 192

16.1.3.4.1 勝利への権利 192

16.1.3.4.2 戦略的選択肢 193

16.1.3.4.3 弱みと競合他社からの脅威 193

16.1.4 ハネウェル・インターナショナル 194

16.1.4.1 事業概要 194

16.1.4.2 製品/ソリューション/サービス 195

16.1.4.3 MnM ビュー 196

16.1.4.3.1 勝利への権利 196

16.1.4.3.2 戦略的選択肢 196

16.1.4.3.3 弱みと競合他社からの脅威 196

16.1.5 シュナイダーエレクトリック 197

16.1.5.1 事業概要 197

16.1.5.2 製品/ソリューション/サービス 198

16.1.5.3 MnM ビュー 199

16.1.5.3.1 勝利への権利 199

16.1.5.3.2 戦略的選択肢 199

16.1.5.3.3 弱みと競合による脅威 199

16.1.6 ACUITY BRANDS, INC. 200

16.1.6.1 事業概要 200

16.1.6.2 提供する製品/ソリューション/サービス 201

16.1.6.3 最近の動向 202

16.1.6.3.1 製品発売 202

16.1.7 SIGNIFY HOLDING 203

16.1.7.1 事業概要 203

16.1.7.2 製品/ソリューション/サービス 205

16.1.7.3 最近の動向 205

16.1.7.3.1 製品発売 205

16.1.8 HUBBELL 206

16.1.8.1 事業概要 206

16.1.8.2 製品/ソリューション/サービス 207

16.1.9 LEVITON MANUFACTURING CO., INC. 208

16.1.9.1 事業概要 208

16.1.9.2 製品/ソリューション/サービス 208

16.1.9.3 最近の動向 209

16.1.9.3.1 製品発売 209

16.1.9.3.2 拡張 210

16.1.10 ルートロン・エレクトロニクス・カンパニー・インク 211

16.1.10.1 事業概要 211

16.1.10.2 製品/ソリューション/サービス 211

16.1.10.3 最近の動向 212

16.1.10.3.1 製品発売 212

16.2 その他の企業 213

16.2.1 シーメンス 213

16.2.2 アラン・マニュファクチャリング社 214

16.2.3 エンライテス社 215

16.2.4 ファンクショナル・デバイス社 216

16.2.5 パイロテック・エレクトロニクス社 216

16.2.6 B.E.G. BRÜCK ELECTRONIC GMBH 217

16.2.7 HAGER GROUP 217

16.2.8 CRESTRON ELECTRONICS, INC. 218

16.2.9 OPTEX CO., LTD. 218

16.2.10 プレスアック・コミュニケーションズ・リミテッド 219

16.2.11 AVUITY 220

16.2.12 エノシアン・ゲーエムベーハー 220

16.2.13 IR-TECインターナショナル・リミテッド 221

16.2.14 ウィプロ・ライティング 222

16.2.15 インターマティック株式会社 222

16.2.16 オクシオ 223

16.2.17 レイズィーク 223

16.2.18 FM: システムズ 224

17 付録 225

17.1 産業専門家による洞察 225

17.2 ディスカッションガイド 226

17.3 KnowledgeStore:MarketsandMarketsの購読ポータル 230

17.4 カスタマイズオプション 232

17.5 関連レポート 232

17.6 著者詳細 233

表1 生態系における企業の役割 55

表2 主要企業が提供する各種入室センサーの想定価格、

種類別、2023年 57

表3 入室センサー市場:ポーターの5つの力分析 62

表4 トップ3アプリケーションの購入プロセスにおけるステークホルダーの影響

(%) 64

表5 トップ3アプリケーションの主な購入基準 65

表6 HSコード853690準拠製品に関する輸入シナリオ、国別、2019年~2023年(百万米ドル) 68

表7 HSコード853690準拠製品に関する輸出シナリオ、国別、2019年~2023年(百万米ドル) 69

表8 2021年~2024年の占有センサー市場における主要特許 71

表9 2025年~2026年の占有センサー市場:主要会議およびイベント 72

表10 米国が輸出するHSコード853690準拠製品の最恵国関税

2023年 73

表11 北米:規制当局、政府機関、

その他の組織 74

表12 ヨーロッパ:規制当局、政府機関、

その他の組織 74

表 13 アジア太平洋地域:規制当局、政府機関、

その他の組織 75

表 14 その他地域:規制当局、政府機関、その他の組織 75

表 15 地域別入室センサーの安全基準 76

表16 種類別入室センサー市場、2020年~2023年(百万米ドル) 81

表17 種類別入室センサー市場、2024年~2030年(百万米ドル) 81

表18 種類別入室センサー市場、2020年~2023年(単位:千台) 81

表19 種類別入室センサー市場、2024年~2030年(単位:千台) 81

表20 壁掛け型:設置タイプ別入室検知センサー市場、

2020年~2023年(百万米ドル) 82

表21 壁掛け型:設置タイプ別入室検知センサー市場、

2024年~2030年(百万米ドル) 82

表22 天井設置型:設置タイプ別在室センサー市場、2020年~2023年(単位:百万米ドル) 83

表23 天井設置型:設置タイプ別在室センサー市場、2024年~2030年(単位:百万米ドル) 83

表24 デスク:設置タイプ別在席センサー市場、

2020年~2023年(百万米ドル) 84

表25 デスク:設置タイプ別在席センサー市場、

2024年~2030年(百万米ドル) 84

表26 稼働状況センサー市場:稼働状況別、2020年~2023年(単位:百万米ドル) 86

表27 稼働状況センサー市場:稼働状況別、2024年~2030年(単位:百万米ドル) 87

表28 稼働状況センサー市場:設置タイプ別、

2020年~2023年(百万米ドル) 90

表29 設置タイプ別入室センサー市場、

2024年~2030年(百万米ドル) 91

表30 新規:種類別入室センサー市場、2020年~2023年(百万米ドル) 91

表31 新規:種類別入室センサー市場、2024~2030年(単位:百万米ドル) 92

表32 新規:技術別入室センサー市場、

2020~2023年(単位:百万米ドル) 92

表33 新規:技術別入室センサー市場、

2024~2030年(単位:百万米ドル) 92

表34 後付け:種類別入室センサー市場、2020~2023年(単位:百万米ドル) 93

表35 後付け:種類別入室センサー市場、2024~2030年(単位:百万米ドル) 93

表36 後付け:技術別入室センサー市場、

2020~2023年(単位:百万米ドル) 93

表37 後付け:技術別入室センサー市場、

2024年~2030年(単位:百万米ドル) 94

表38 入室センサー市場:カバレッジエリア別、2020年~2023年(単位:百万米ドル) 97

表39 カバーエリア別入室センサー市場、2024~2030年(単位:百万米ドル) 97

表40 ネットワーク接続別入室センサー市場、

2020~2023年(単位:百万米ドル) 100

表41 ネットワーク接続性別入室センサー市場、

2024年~2030年(単位:百万米ドル) 101

表42 有線:技術別入室センサー市場、

2020年~2023年(単位:百万米ドル) 101

表43 有線:技術別入室センサー市場、

2024~2030年(単位:百万米ドル) 102

表44 ワイヤレス:プロトコル別入室センサー市場、

2020~2023年(単位:百万米ドル) 102

表45 ワイヤレス:プロトコル別入室センサー市場、

2024年~2030年(単位:百万米ドル) 102

表46 ワイヤレス:技術別入室センサー市場、

2020年~2023年(単位:百万米ドル) 103

表47 ワイヤレス:技術別入室検知センサー市場、

2024~2030年(単位:百万米ドル) 103

表48 入室検知センサー市場、技術別、2020~2023年(単位:百万米ドル) 107

表49 技術別入室センサー市場、2024~2030年(単位:百万米ドル) 107

表50 PIR:設置タイプ別入室センサー市場、

2020~2023年(単位:百万米ドル) 108

表51 PIR:設置タイプ別入室センサー市場、

2024~2030年(単位:百万米ドル) 108

表52 PIR:ネットワーク接続別入室センサー市場、

2020~2023年(単位:百万米ドル) 108

表53 PIR:ネットワーク接続性別入室センサー市場、

2024年~2030年(単位:百万米ドル) 108

表54 PIR:ワイヤレスネットワーク接続性別入室センサー市場、

プロトコル別、2020年~2023年(単位:百万米ドル) 109

表55 PIR:ワイヤレスネットワーク接続向け在室センサー市場、

プロトコル別、2024年~2030年(単位:百万米ドル) 109

表56 PIR:アプリケーション別稼働センサー市場、2020年~2023年(百万米ドル) 109

表57 PIR:アプリケーション別稼働センサー市場、2024年~2030年(百万米ドル) 110

表58 超音波:設置タイプ別入居者センサー市場、

2020年~2023年(単位:百万米ドル) 110

表59 超音波:設置タイプ別入居者センサー市場、

2024年~2030年(単位:百万米ドル) 111

表60 超音波:ネットワーク接続別 占有センサー市場、

2020年~2023年(百万米ドル) 111

表61 超音波:ネットワーク接続別 占有センサー市場、

2024年~2030年(百万米ドル) 111

表62 超音波:ワイヤレスネットワーク接続向け在室センサー市場、プロトコル別、2020年~2023年(単位:百万米ドル) 111

表63 超音波:ワイヤレスネットワーク接続向け在室センサー市場、プロトコル別、2024年~2030年(百万米ドル) 112

表64 超音波:在室センサー市場、用途別、

2020年~2023年(百万米ドル) 112

表65 超音波:アプリケーション別、

2024年~2030年(百万米ドル) 112

表66 デュアル技術:設置タイプ別入居者センサー市場、2020年~2023年(単位:百万米ドル) 113

表67 デュアル技術:設置タイプ別入居者センサー市場、2024年~2030年(単位:百万米ドル) 113

表68 デュアル技術:ネットワーク接続性別入室センサー市場、2020年~2023年(単位:百万米ドル) 113

表69 デュアル技術:ネットワーク接続性別入室センサー市場、2024年~2030年(単位:百万米ドル) 114

表70 デュアル技術:ワイヤレスネットワーク接続向け入室センサー市場、プロトコル別、2020年~2023年(単位:百万米ドル) 114

表71 デュアル技術:ワイヤレスネットワーク接続用占有センサー市場、プロトコル別、2024年~2030年(百万米ドル) 114

表72 デュアル技術:占有センサー市場、用途別、

2020年~2023年(百万米ドル) 115

表 73 デュアル技術:アプリケーション別入居者センサー市場、

2024年~2030年(百万米ドル) 115

表74 その他の技術:設置タイプ別入居者センサー市場、2020年~2023年(単位:百万米ドル) 116

表75 その他の技術:設置タイプ別入居者センサー市場、2024年~2030年(単位:百万米ドル) 116

表76 その他の技術:ネットワーク接続性別入室センサー市場、2020年~2023年(単位:百万米ドル) 116

表77 その他の技術:ネットワーク接続性別入室センサー市場、2024年~2030年(単位:百万米ドル) 116

表78 その他の技術:ワイヤレスネットワーク接続向け在室センサー市場、プロトコル別、2020年~2023年(単位:百万米ドル) 117

表79 その他の技術: ワイヤレスネットワーク接続向け入室センサー市場:プロトコル別、2024年~2030年(単位:百万米ドル) 117

表80 その他の技術:入室センサー市場:用途別、

2020年~2023年(単位:百万米ドル) 117

表81 その他の技術:アプリケーション別入室検知センサー市場、

2024年~2030年(単位:百万米ドル) 118

表82 入室検知センサー市場:アプリケーション別、2020年~2023年(単位:百万米ドル) 121

表83 アプリケーション別入室センサー市場、2024~2030年(単位:百万米ドル) 121

表84 照明システム:技術別入室センサー市場、

2020~2023年(単位:百万米ドル) 122

表85 照明システム:技術別入室センサー市場、

2024年~2030年(百万米ドル) 122

表86 照明システム:用途別入室センサー市場、

2020年~2023年(百万米ドル) 123

表87 照明システム:在室センサー市場、用途別、

2024~2030年(百万米ドル) 123

表88 照明システム:在室センサー市場、家庭用建築物の種類別、2020~2023年(百万米ドル) 123

表89 照明システム:在室センサー市場、家庭用建物の種類別、2024年~2030年(百万米ドル) 123

表90 照明システム:在室センサー市場、商業用建物の種類別、2020年~2023年(百万米ドル) 124

表91 照明システム:商業用建物の種類別入室センサー市場、2024年~2030年(百万米ドル) 124

表92 HVACシステム:技術別入室センサー市場、

2020年~2023年(百万米ドル) 125

表 93 HVACシステム:技術別入室センサー市場、

2024年~2030年(百万米ドル) 125

表 94 HVACシステム:用途別入室センサー市場、

2020年~2023年(百万米ドル) 125

表 95 HVACシステム:入室センサー市場、用途別、

2024~2030年(百万米ドル) 125

表 96 HVACシステム:入室センサー市場、家庭用建物の種類別、2020~2023年(百万米ドル) 126

表 97 HVACシステム:居住用建物の種類別入室センサー市場、2024年~2030年(百万米ドル) 126

表 98 HVACシステム: 商業用建物の種類別、2020年~2023年(百万米ドル) 126

表 99 HVACシステム:商業用建物の種類別、2024年~2030年(百万米ドル) 127

表 100 セキュリティおよび監視システム:入室センサー市場、

技術別、2020年~2023年(百万米ドル) 127

表 101 セキュリティおよび監視システム:入室センサー市場、

技術別、2024年~2030年(百万米ドル) 128

表 102 セキュリティおよび監視システム:在室センサー市場、

エンドユーズ別、2020年~2023年(百万米ドル) 128

表103 セキュリティおよび監視システム:入室センサー市場、

用途別、2024年~2030年(百万米ドル) 128

表104 セキュリティおよび監視システム:入室センサー市場、

住宅用建物種類別、2020年~2023年(百万米ドル) 129

表 105 セキュリティおよび監視システム:在室センサー市場、

住宅用建物種類別、2024年~2030年(百万米ドル) 129

表106 セキュリティおよび監視システム:入室センサー市場、

商業用建物の種類別、2020年~2023年(百万米ドル) 129

表107 セキュリティおよび監視システム:入室センサー市場、

商業用建物の種類別、2024年~2030年(単位:百万米ドル) 129

表108 その他の用途:技術別入室検知センサー市場、

2020年~2023年(単位:百万米ドル) 130

表 109 その他の用途:技術別入室センサー市場、

2024~2030年(単位:百万米ドル) 130

表 110 その他の用途:用途別入室センサー市場、

2020~2023年(単位:百万米ドル) 131

表111 その他の用途:入室検知センサー市場、最終用途別、

2024年~2030年(単位:百万米ドル) 131

表112 その他の用途:入室検知センサー市場、家庭用建物の種類別、2020年~2023年(単位:百万米ドル) 131

表 113 その他の用途:住宅用建物の種類別入居センサー市場、2024~2030年(単位:百万米ドル) 131

表 114 その他の用途:商業用建物種類別入居センサー市場、2020年~2023年(百万米ドル) 132

表115 その他の用途:商業用建物の種類別入居センサー市場、2024年~2030年(百万米ドル) 132

表116 入居センサー市場、用途別、2020年~2023年(百万米ドル) 134

表117 用途別入居センサー市場、2024年~2030年(百万米ドル) 135

表118 用途別入居センサー市場、家庭用建物種類別、

2020年~2023年(百万米ドル) 135

表119 住宅用建物の種類別入室センサー市場、

2024年~2030年(百万米ドル) 135

表120 商業用建物の種類別入室センサー市場、

2020年~2023年(百万米ドル) 136

表 121 業務用建物の種類別入室センサー市場、

2024~2030年(単位:百万米ドル) 136

表 122 家庭用建物:用途別入室センサー市場、

2020~2023年(単位:百万米ドル) 137

表 123 家庭用建物:アプリケーション別入室センサー市場、

2024~2030年(単位:百万米ドル) 137

表 124 家庭用建物:地域別入室センサー市場、

2020~2023年(単位:百万米ドル) 137

表 125 家庭用建物:地域別入居センサー市場、

2024~2030年(単位:百万米ドル) 138

表 126 一戸建て住宅:用途別入居センサー市場、

2020~2023年(単位:百万米ドル) 138

表127 独立住宅:アプリケーション別入室センサー市場、

2024年~2030年(単位:百万米ドル) 139

表128 アパート:アプリケーション別入室センサー市場、

2020年~2023年(単位:百万米ドル) 139

表 129 アパート:アプリケーション別入室センサー市場、

2024~2030年(単位:百万米ドル) 140

表 130 商業ビル:アプリケーション別入室センサー市場、

2020~2023年(単位:百万米ドル) 140

表131 商業ビル:アプリケーション別入室センサー市場、2024~2030年(単位:百万米ドル) 141

表132 商業ビル:地域別入室センサー市場、

2020~2023年(単位:百万米ドル) 141

表133 商業ビル:入室検知センサー市場、地域別、

2024年~2030年(百万米ドル) 141

表134 オフィス:入室検知センサー市場、用途別、

2020年~2023年(百万米ドル) 142

表 135 オフィス:入室検知センサー市場、用途別、

2024~2030年(単位:百万米ドル) 142

表 136 教育機関:入室検知センサー市場、

用途別、2020~2023年(単位:百万米ドル) 143

表 137 教育機関:入室検知システム市場、

アプリケーション別、2024~2030年(単位:百万米ドル) 143

表 138 産業施設:入室検知システム市場、アプリケーション別、

2020~2023年(単位:百万米ドル) 144

表 139 産業施設:アプリケーション別 稼働状況センサー市場、

2024~2030年(単位:百万米ドル) 144

表 140 医療施設:アプリケーション別 稼働状況センサー市場、

2020~2023年(単位:百万米ドル) 145

表 141 医療施設:用途別入室検知センサー市場、

2024~2030年(単位:百万米ドル) 145

表 142 その他の商業用建物の種類:用途別入室検知センサー市場、

用途別、2020年~2023年(百万米ドル) 146

表143 その他の商業用建物の種類:入室検知センサー市場、

用途別、2024年~2030年(百万米ドル) 146

表144 地域別入室センサー市場、2020年~2023年(百万米ドル) 148

表145 地域別入室センサー市場、2024年~2030年(百万米ドル) 149

表 146 北米:国別入室センサー市場、

2020年~2023年(百万米ドル) 150

表 147 北米:国別入室センサー市場、

2024年~2030年(百万米ドル) 151

表 148 北米:入室センサー市場、用途別、

2020年~2023年(百万米ドル) 151

表 149 北米:入室センサー市場、用途別、

2024年~2030年(百万米ドル) 151

表 150 ヨーロッパ:国別入居者センサー市場、

2020年~2023年(百万米ドル) 154

表 151 ヨーロッパ:国別入居者センサー市場、

2024年~2030年(百万米ドル) 154

表152 ヨーロッパ:入居者センサー市場、エンドユーズ別、2020年~2023年(百万米ドル) 154

表153 ヨーロッパ:入居者センサー市場、エンドユーズ別、2024年~2030年(百万米ドル) 154

表 154 アジア太平洋地域:国別入居センサー市場、

2020年~2023年(百万米ドル) 157

表 155 アジア太平洋地域:国別入居センサー市場、

2024年~2030年(百万米ドル) 158

表156 アジア太平洋地域:入居者センサー市場、用途別、

2020年~2023年(百万米ドル) 158

表157 アジア太平洋地域:入居者センサー市場、用途別、

2024年~2030年(百万米ドル) 158

表 158 その他地域:地域別入居センサー市場、2020年~2023年(百万米ドル) 160

表 159 その他地域:地域別入居センサー市場、2024年~2030年(百万米ドル) 160

表 160 地域別:用途別入室検知センサー市場、2020年~2023年(百万米ドル) 161

表 161 地域別:用途別入室検知センサー市場、2024年~2030年(百万米ドル) 161

表162 中東およびアフリカ:国別入室センサー市場、

2020年~2023年(百万米ドル) 162

表163 中東およびアフリカ:国別入室センサー市場、

2024年~2030年(百万米ドル) 162

表164 居住センサーマーケット:主要企業の採用戦略の概要

2021年~2024年 163

表165 居住センサーマーケット:競争の度合い、2023年 166

表 166 占有センサー市場:地域別 173

表 167 占有センサー市場:種類別 174

表 168 占有センサー市場:技術別 175

表169 占有センサー市場:アプリケーション 176

表170 占有センサー市場:主要新興企業/中小企業の一覧 179

表171 占有センサー市場:主要新興企業/中小企業の競合ベンチマーク 179

表172 滞在センサー市場:製品発売、2021年1月~2024年9月 180

表173 滞在センサー市場:取引、2021年1月~2024年9月 181

表174 稼働センサー市場:拡張、2021年1月~2024年9月 182

表175 レグランド:企業概要 183

表176 レグランド:提供製品/ソリューション/サービス 184

表 177 レグランド:取引 185

表 178 ジョンソンコントロールズ社:企業概要 187

表 179 ジョンソンコントロールズ社:製品/ソリューション/サービス 189

表 180 イートン:企業概要 190

表 181 イートン:製品/ソリューション/サービス 192

表 182 イートン:拡張 192

表 183 ハネウェル・インターナショナル:会社概要 194

表 184 ハネウェル・インターナショナル:製品/ソリューション/サービス 195

表 185 シュナイダーエレクトリック:企業概要 197

表 186 シュナイダーエレクトリック:製品/ソリューション/サービス 198

表 187 アキュティ・ブランズ:企業概要 200

表 188 アキュティ・ブランズ:製品発売 202

表189 SIGNIFY HOLDING:会社概要 203

表190 SIGNIFY HOLDING:製品/ソリューション/サービス 205

表191 SIGNIFY HOLDING:製品発売 205

表192 HUBBELL:会社概要 206

表193 ハベル:製品/ソリューション/サービス 207

表194 レヴィトン・マニュファクチャリング・カンパニー:会社概要 208

表195 レヴィトン・マニュファクチャリング・カンパニー:製品/ソリューション/サービス 208

表196 Leviton Manufacturing Co., Inc.:製品発売 209

表197 Leviton Manufacturing Co., Inc.:拡張 210

表198 LUTRON ELECTRONICS CO., INC:会社概要 211

表199 LUTRON ELECTRONICS CO., INC: 製品/ソリューション/サービス 211

表200 LUTRON ELECTRONICS CO., INC: 新製品 212

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/