製品インサイト

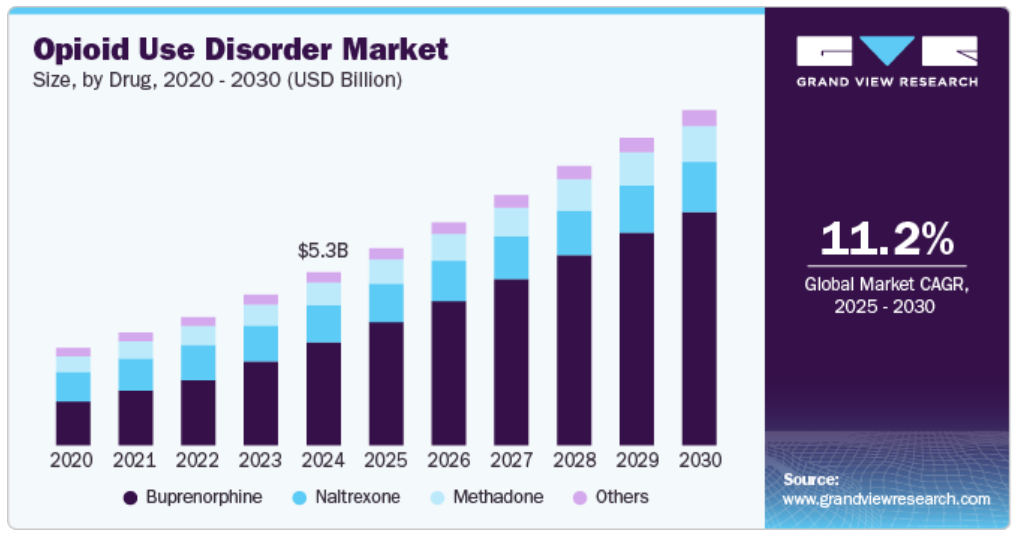

ブプレノルフィンセグメントは市場を牽引し、2024年には世界的な収益の59.58%を占め、予測期間にわたって最も速いCAGRで成長すると予想されています。これは、部分的なオピオイド作動薬としての効果的な二重作用によるもので、これは、多幸感や誤用リスクを最小限に抑えながら、離脱症状や渇望を緩和するのに役立ちます。その天井効果により過剰摂取のリスクが低減し、ナロキソンと組み合わせることで、さらに乱用を防止します。2024年9月のNIH(米国立衛生研究所)の資金提供による最近の研究では、オピオイド使用障害を持つ成人が推奨用量を超えるブプレノルフィンを投与された場合、行動上の健康に関連する救急外来への来院や入院サービスが減少する可能性があることが示されています。これらの知見は、ブプレノルフィンの用量を増やすことで、特にフェンタニルを使用している人々に対して、治療成果が向上する可能性があることを示唆しています。フェンタニルは、現在進行中の過剰摂取の危機に大きく寄与しています。この研究は、オピオイド使用障害の効果的な管理をより良くサポートするために、投与ガイドラインを見直す必要がある可能性を浮き彫りにしています。

ナルトレキソンは、その独自の利点により、2024年には市場で2番目に大きな収益シェアを占めました。完全なオピオイド拮抗薬であるナルトレキソンは、オピオイド受容体を効果的に遮断し、オピオイドの多幸感作用を排除することで再発を防止します。長時間作用型の注射剤であるビビトロールは、毎月投与することで利便性を提供し、患者の服薬アドヒアランスを向上させ、再発リスクを低減します。 ナルトレキソンの非中毒性および乱用可能性の低さは、他の治療法と比較してその魅力を高めています。 さらに、認知度の向上と保険適用範囲の拡大は、その採用を促進し、市場の急速な成長に貢献する可能性が高いです。

投与経路に関する洞察

注射剤による投与が市場を支配し、2024年には世界的な収益の59.26%を占め、予測期間にわたって最も速いCAGR率で成長すると予測されています。Vivitrol(ナルトレキソン)やSublocade(ブプレノルフィン)のような徐放性注射剤は、薬物を長時間安定して投与し、服薬アドヒアランスを改善し、再発リスクを低減します。これらの製剤は、経口薬の毎日投与に比べ、通常は月に1回の投与で済むため、患者の利便性と治療への参加が向上します。また、注射による治療は医療従事者によって投与されるため、薬物の誤用や転用といったリスクも排除されます。さらに、患者中心のケアや薬物送達システムの革新が重視される傾向が強まっていることも、注射剤の採用を促進し、OUD治療における急速に拡大する分野として位置づけられています。

経口投与セグメントは、2024年には2番目に大きな収益シェアを占めました。これは最も便利で非侵襲的な方法であり、患者の服薬アドヒアランスとコンプライアンスを高めます。ブプレノルフィンやナルトレキソンなどの経口薬は、投与や管理が容易で、特別な設備や処置を必要としません。 また、投与量の調整が柔軟にでき、日常のルーチンに簡単に組み込むことができます。 さらに、経口薬は自宅で服用できるため、頻繁なクリニックへの通院の必要性が減り、アクセスのしやすさと患者の快適性が向上します。 経口薬がOUDの管理に効果的であるという確立された実績と、幅広い入手可能性と使いやすさが相まって、治療の分野における経口薬の主導的地位が確固たるものとなっています。

流通チャネルの洞察

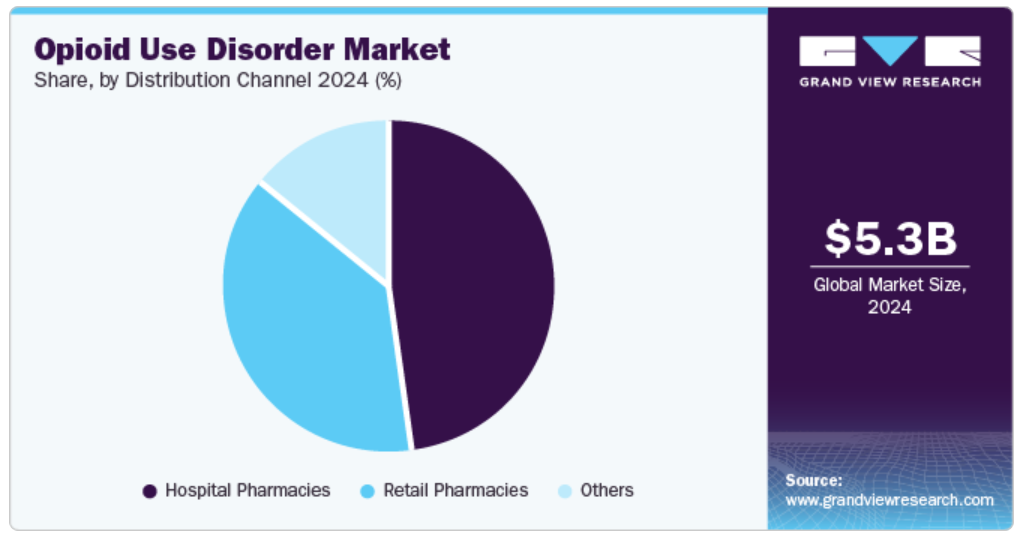

複雑かつ重篤な症例の管理において重要な役割を担うため、2024年には病院薬局が市場シェア47.90%を占め、市場を独占しました。 病院薬局は、厳格な監督下で投薬が行われる管理された環境を提供しており、これは特に注射薬やリスクの高い治療において、服薬アドヒアランスと安全性を確保する上で不可欠です。 また、病院薬局はカウンセリングやモニタリングを含む総合的な患者ケアを提供しており、治療効果を高め、回復をサポートしています。また、メサドンや徐放性製剤などの特殊な医薬品の管理・流通能力や、他の医療サービスとの連携能力により、OUD治療薬の流通における中心的役割を確固たるものにしています。 患者管理と安全性におけるこの中心的役割が、流通チャネルにおける薬局の存在感を際立たせています。

その他セグメントは、予測期間にわたって著しい成長率を記録すると予測されています。 その他の薬局は、必須の医薬品や治療オプションへのアクセスを拡大することで、オピオイド使用障害(OUD)市場において重要な役割を果たしています。 オンライン薬局、専門クリニック、独立薬局は、利便性が高く、秘密が守られ、効率的なOUD治療へのアクセスを求める個人にとって重要な手段を提供しています。このセグメントは、地方や医療過疎地域など、従来の店舗型薬局を利用することが難しい患者にとって特に重要です。オンラインプラットフォームは、自宅への配達サービスを提供しており、服薬計画の継続的な順守を確実にし、治療の中断を最小限に抑えます。

地域別洞察

北米のオピオイド使用障害市場は、複数の主要要因により、2024年には68.98%のシェアを占めると予測されています。この地域はOUDの最も高い有病率を誇り、治療ソリューションに対する大きな需要を生み出しています。北米は、高度な医療インフラ、広範な研究開発能力、医療提供者および治療施設の確立されたネットワークの恩恵を受けています。さらに、強固な規制枠組みと依存症治療プログラムへの多額の資金提供が、効果的な治療法の開発と普及を支えています。大手製薬会社の存在と革新的な治療アプローチへの強い重点が、OUD治療市場における北米のリーダーシップにさらに貢献しています。

米国のオピオイド使用障害市場の動向

米国のオピオイド使用障害市場は、医療従事者による治療法の認知度が高まり、疾患の有病率が上昇していることから、大幅な成長を遂げています。 CDCの報告によると、2022年に米国で処方されたオピオイド処方箋は131,778,501件を超え、その年には約145,000件の新たなOUD診断が行われました。

ヨーロッパのオピオイド使用障害の市場動向

ヨーロッパのオピオイド使用障害の市場は、各国における医療改革、研究の進歩、患者中心の取り組みを原動力として、大きな変革の時期を迎えています。人口の高齢化やライフスタイルの変化を背景に、OUDの有病率が上昇しているため、ヨーロッパ大陸全体で効果的かつ革新的な治療オプションへの需要が高まっています。

英国のオピオイド使用障害市場は、物質使用障害の増加と、この危機に対処するための政府主導の取り組みの拡大により、成長を続けています。英国では、OUD患者の50%以上が積極的に治療を受けており、その大半が2023年にはメサドン、ブプレノルフィン、ナルトレキソンなどのオピオイド使用障害治療薬(MOUD)による治療を受けています。

フランスにおけるオピオイド使用障害の市場は、認知度の向上、政府の支援、治療オプションの進化により、成長の準備が整っています。フランスでは、医療政策の強化と効果的な治療へのアクセス拡大により、OUDの増加に対処しており、これらの支援要因により市場は大幅に拡大する見通しです。

ドイツのオピオイド使用障害市場は、包括的な治療戦略と強固な医療インフラによって特徴づけられます。 進歩的な規制と依存症サービスへの資金増加によって強化された、ドイツの統合ケアと革新的な治療法への重点的な取り組みは、オピオイド使用障害を持つ人々にとって大きな成長と成果の改善につながっています。

アジア太平洋地域のオピオイド使用障害市場の動向

アジア太平洋地域のオピオイド使用障害市場は、認識の高まり、医療インフラの拡大、および OUD の有病率の増加により成長しています。この地域の各国では、この危機に対処するための強化された治療プログラムや政府主導の取り組みが実施されています。効果的な治療へのアクセス改善と継続的な研究が市場の拡大を推進しています。さらに、国際機関と現地組織間の協力関係の拡大が、イノベーションとより優れた管理戦略を促進し、アジア太平洋地域全体における市場の急速な発展と患者の治療成果の改善に貢献しています。

中国におけるオピオイド使用障害市場は、認知度の向上、医療イニシアティブの拡大、OUD患者数の増加により、急速に成長しています。治療オプションの拡大と政府の支援が市場拡大を推進しており、効果的な治療へのアクセス改善と包括的な依存症治療への需要の高まりに対応する取り組みも行われています。

日本のオピオイド使用障害市場は、依存症問題に対する認識の高まり、治療へのアクセス改善に向けた政府の取り組み、医療インフラの進歩によって牽引されています。革新的な治療法の統合と支援サービスの拡大に重点的に取り組む日本の姿勢が市場の成長を促進しています。さらに、OUDの増加傾向への対策に向けた取り組みも市場の拡大に貢献しています。

中南米のオピオイド使用障害の市場動向

中南米のオピオイド使用障害の市場は、認知度の向上、政府およびNGOの支援の増加、治療オプションの進歩により拡大しています。オピオイド乱用の増加と効果的な治療法の必要性が高まり、市場の成長を促進しています。地域全体での医薬品へのアクセス向上と医療イニシアティブの改善が、市場の発展にさらに貢献しています。

ブラジルのオピオイド使用障害市場は、オピオイド乱用の増加、政府による資金援助の増加、治療プログラムの充実により、著しく成長しています。効果的な治療へのアクセス拡大と認知度の向上が、この成長を促進しており、全国的な医療インフラとサポートサービスの改善もそれに寄与しています。

中東・アフリカ(MEA)のオピオイド使用障害市場の動向

中東・アフリカ(MEA)のオピオイド使用障害市場は、認知度の向上、政府の取り組み、治療へのアクセスの改善により拡大しています。オピオイドの使用量の増加と医療インフラの整備が成長を促進しており、また、この地域におけるサポートサービスと治療オプションの拡充に向けた取り組みも成長を後押ししています。

サウジアラビアのオピオイド使用障害市場は、意識の高まり、政府の取り組み、医療サービスの向上により、成長が見込まれています。治療へのアクセス改善と回復支援の拡大に向けた取り組みが市場拡大を促進しており、また、この地域における効果的な治療法と統合ケアソリューションへの注目度が高まっていることも市場拡大の要因となっています。

オピオイド使用障害に関する主な企業動向

オピオイド使用障害の市場で事業展開する大手企業には、Alkermes plc、Orexo AB、Indivior PLC、Camurusなどがあります。これらの企業は、新治療の開発への貢献により市場を独占しています。さらに、これらの企業は、未開拓の分野を活用するために、新規製品の発売を支援する政府機関や医療機関からの資金援助の獲得に重点的に取り組んでいます。

オピオイド使用障害の主要企業:

以下は、オピオイド使用障害市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Indivior PLC

- Teva Pharmaceutical Industries, Ltd.

- Pfizer, Inc.

- Collegium Pharmaceutical (BioDelivery Sciences International, Inc.)

- Alkermes, Inc.

- Orexo US, Inc. (a part of Orexo AB)

- Titan Pharmaceuticals, Inc.

- Omeros Corporation

- Camurus AB

- Hikma Pharmaceuticals PLC

最近の動向

- 2023年7月、Titan Pharmaceuticals, Inc.はFedson, Inc.と資産購入契約を締結しました。この契約の一環として、TitanはProNeuraの資産の一部を売却することに合意しました。これには、依存症治療薬のポートフォリオや、ProNeuraの薬物送達技術に基づくその他の初期段階のプロジェクトが含まれます。このポートフォリオにはナルメフェンとプロブフィンの移植プログラムが含まれていました。

- 8月、Alkermes plcとTeva Pharmaceuticals USA, Inc.は、米国ニュージャージー地区連邦地方裁判所で、VIVITROL(ナルトレキソン徐放性注射懸濁液)に関する特許訴訟の和解に合意しました。

- 2023年3月、インディビオPLCは、オピオイド中毒または過剰摂取の治療改善を目的として、オピオント・ファーマスーティカルズ社の買収を完了しました。この買収により、市場での地位強化が期待されました。

世界的なオピオイド使用障害市場レポートのセグメント化

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、薬物、投与経路、流通チャネル、地域に基づいて、世界的なオピオイド使用障害市場レポートをセグメント化しています。

- 薬物別展望(収益、百万米ドル、2018年~2030年)

- ナルトレキソン

- ブプレノルフィン

- ベルブカ

- スボローデ

- サブクソン

- ズブソルブ

- その他

- メサドン

- その他

- 投与経路別展望(収益、百万米ドル、2018年~2030年)

- 経口投与

- 注射投与

- その他

- 流通チャネル別予測(収益、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- UAE

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 医薬品

1.2.2. 投与経路

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次流通チャネル

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. 中南米における一次インタビューのデータ

1.4.5.5. 中東・アフリカにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次流通チャネルの一覧

1.9. 一次流通チャネルの一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 医薬品

2.2.2. 投与経路

2.2.3. 流通チャネル

2.2.4. 地域別展望

2.3. 競合状況

第3章 オピオイド使用障害市場の変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. オピオイド中毒の蔓延

3.2.1.2. 危機への対策としての政府主導の取り組みの増加

3.2.1.3. オピオイド使用障害(OUD)に対する認識の高まり

3.2.2. 市場抑制要因の分析

3.2.2.1. オピオイド治療に使用される薬剤に関連する副作用

3.2.2.2. 複雑な償還構造

3.3. オピオイド使用障害 市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

3.4. 価格分析

3.5. パイプライン分析

3.6. 行動療法に関する定性分析

第4章 オピオイド使用障害の市場分析、薬剤別、2018年~2030年(単位:百万米ドル)

4.1. 薬剤市場シェア、2024年&2030年

4.2. セグメントダッシュボード

4.3. 薬剤別世界オピオイド使用障害市場の見通し

4.4. 市場規模&予測と傾向分析、2018年~2030年

4.4.1. ブプレノルフィン

4.4.1.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.1.2. ベルブカ

4.4.1.2.1. 市場予測と予測 2018年~2030年(百万米ドル)

4.4.1.3. サブキノン

4.4.1.3.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.1.4. ズブソルブ

4.4.1.4.1. 市場予測および予測 2018年から2030年(百万米ドル)

4.4.1.5. その他

4.4.1.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.2. メサドン

4.4.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.3. ナルトレキソン

4.4.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.4. その他

4.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

第5章 オピオイド使用障害の市場分析、投与経路別、2018年から2030年(百万米ドル)

5.1. オピオイド使用障害:投与経路別市場分析

5.2. オピオイド使用障害市場分析:投与経路別市場(単位:百万米ドル)

5.2.1. 経口投与

5.2.1.1. 市場収益予測と予測、2018年~2030年(単位:百万米ドル)

5.2.2. 注射による投与

5.2.2.1. 市場収益予測、2018年~2030年(百万米ドル)

5.2.3. その他

5.2.3.1. 市場収益予測、2018年~2030年(百万米ドル)

第6章 オピオイド使用障害の市場分析、流通チャネル別、2018年~2030年(百万米ドル)

6.1. オピオイド使用障害:流通チャネルの動きの分析

6.2. オピオイド使用障害市場分析、流通チャネル市場別(単位:百万米ドル)

6.2.1. 病院薬局

6.2.1.1. 市場収益予測、2018年~2030年(単位:百万米ドル)

6.2.2. 小売薬局

6.2.2.1. 市場収益予測、2018年~2030年(百万米ドル)

6.2.3. その他

6.2.3.1. 市場収益予測、2018年~2030年(百万米ドル)

第7章 オピオイド使用障害市場:地域別予測と動向分析 薬物別、投与経路別、流通チャネル別

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場スナップショット

7.4. 市場規模および予測 傾向分析、2018年から2030年:

7.5. 北米

7.5.1. 米国

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 米国市場の2018年から2030年の予測と見通し(百万米ドル

7.5.2. カナダ

7.5.2.1. カナダの主要動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. カナダ市場の予測と予測 2018年から2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. メキシコ市場の推定および予測 2018年~2030年(百万米ドル)

7.6. ヨーロッパ

7.6.1. 英国

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. ドイツ市場の推定および予測 2018年~2030年(百万米ドル)

7.6.3. フランス

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競合状況

7.6.3.4. フランス市場の予測と予測 2018年から2030年(百万米ドル)

7.6.4. イタリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競合状況

7.6.4.4. イタリア市場予測 2018年~2030年(百万米ドル)

7.6.5. スペイン

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競合状況

7.6.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

7.6.6. ノルウェー

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競合状況

7.6.6.4. ノルウェー市場の推定および予測 2018年~2030年(百万米ドル)

7.6.7. スウェーデン

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み/償還構造

7.6.7.3. 競合状況

7.6.7.4. スウェーデン市場の推定および予測 2018年~2030年(百万米ドル)

7.6.8. デンマーク

7.6.8.1. 主要国の動向

7.6.8.2. 規制の枠組み/償還構造

7.6.8.3. 競合状況

7.6.8.4. デンマーク市場の予測と推定(2018年~2030年)(単位:百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. インド市場予測 2018年~2030年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国の動向

7.7.4.2. 規制の枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. オーストラリア市場の推定と予測 2018年~2030年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 規制の枠組み/償還構造

7.7.5.3. 競合状況

7.7.5.4. 韓国市場の推定と予測 2018年~2030年(百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制枠組み/償還構造

7.7.6.3. 競合状況

7.7.6.4. タイ市場の予測と予測 2018年から2030年(百万米ドル)

7.8. 中南米

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競合状況

7.8.1.4. ブラジル市場の予測と予測 2018年から2030年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競合状況

7.8.2.4. アルゼンチン市場の予測と推定(2018年~2030年)(百万米ドル)

7.9. 中東・アフリカ

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 規制の枠組み/償還構造

7.9.1.3. 競合状況

7.9.1.4. 南アフリカ市場の予測と予測 2018年から2030年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要国の動向

7.9.2.2. 規制枠組み/償還構造

7.9.2.3. 競合状況

7.9.2.4. サウジアラビア市場の推定と予測 2018年~2030年(百万米ドル)

7.9.3. UAE

7.9.3.1. 主要国の動向

7.9.3.2. 規制の枠組み/償還構造

7.9.3.3. 競合状況

7.9.3.4. UAE市場の推定と予測 2018年~2030年(百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の動向

7.9.4.2. 規制枠組み/償還構造

7.9.4.3. 競合状況

7.9.4.4. クウェート市場の予測と見通し(2018年~2030年)(単位:百万米ドル)

第8章 競合状況

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競合のカテゴリー

8.3. ベンダーの概観

8.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

8.3.2. 主要な顧客

8.3.3. 主要な企業の市場シェア分析、2024年

8.3.4. Indivior PLC

8.3.4.1. 企業概要

8.3.4.2. 財務実績

8.3.4.3. 医薬品ベンチマーキング

8.3.4.4. 戦略的イニシアティブ

8.3.5. Teva Pharmaceutical Industries, Ltd.

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 医薬品ベンチマーキング

8.3.5.4. 戦略的イニシアティブ

8.3.6. ファイザー社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 薬剤ベンチマーキング

8.3.6.4. 戦略的イニシアティブ

8.3.7. バイオデリバリー・サイエンシズ・インターナショナル社(コレギウム・ファーマスーティカル社傘下)

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 薬剤ベンチマーキング

8.3.7.4. 戦略的イニシアティブ

8.3.8. Genentech, Inc. (Roche)

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 薬剤ベンチマーキング

8.3.8.4. 戦略的イニシアティブ

8.3.9. アルケルメス

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 薬剤ベンチマーキング

8.3.9.4. 戦略的イニシアティブ

8.3.10. オレクソ・アメリカ・インク(オレクソABの子会社)

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 薬剤ベンチマーキング

8.3.10.4. 戦略的イニシアティブ

8.3.11. Titan Pharmaceuticals, Inc.

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 薬剤ベンチマーキング

8.3.11.4. 戦略的イニシアティブ

8.3.12. Omeros Corporation

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 薬剤ベンチマーキング

8.3.12.4. 戦略的イニシアティブ

8.3.13. Camurus AB

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 薬剤のベンチマーク

8.3.13.4. 戦略的イニシアティブ

8.3.14. Hikma Pharmaceuticals PLC

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 薬剤のベンチマーク

8.3.14.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 2018年~2030年の世界のオピオイド使用障害市場:薬別(単位:百万米ドル

表4 2018年~2030年の世界のオピオイド使用障害市場:投与経路別(単位:百万米ドル

表5 2018年~2030年の世界のオピオイド使用障害市場:流通チャネル別(単位:百万米ドル

表6 北米オピオイド使用障害市場:地域別、2018年~2030年(単位:百万米ドル)

表7 北米オピオイド使用障害市場:薬物別、2018年~2030年(単位:百万米ドル)

表8 北米オピオイド使用障害市場:投与経路別、2018年~2030年(単位:百万米ドル)

表9 北米オピオイド使用障害市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表10 米国オピオイド使用障害市場、薬物別、2018年~2030年(単位:百万米ドル)

表11 米国オピオイド使用障害市場、投与経路別、2018年~2030年(単位:百万米ドル)

表12 米国のオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表13 カナダのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表14 カナダのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表15 カナダのオピオイド使用障害市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表16 メキシコのオピオイド使用障害市場、薬物別、2018年~2030年(単位:百万米ドル)

表17 メキシコのオピオイド使用障害市場、投与経路別、2018年~2030年(単位:百万米ドル)

表18 メキシコのオピオイド使用障害市場、流通チャネル別、2018年~2030年(単位:百万米ドル)

表19 ヨーロッパのオピオイド使用障害市場、国別、2018年~2030年(単位:百万米ドル)

表20 ヨーロッパのオピオイド使用障害市場、薬物別、2018年~2030年(単位:百万米ドル)

表21 ヨーロッパのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表22 ヨーロッパのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表23 イギリスのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表24 英国のオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表25 英国のオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表26 ドイツのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表27 ドイツのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表28 ドイツのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表29 フランスのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表30 フランス オピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表31 フランス オピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表32 イタリア オピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表33 イタリアのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表34 イタリアのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表35 スペインのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表36 スペインのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表37 スペインのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表38 ノルウェーのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表39 ノルウェーのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表40 ノルウェーのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表41 スウェーデンのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表42 スウェーデン オピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表43 スウェーデン オピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表44 デンマーク オピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表45 デンマークのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表46 デンマークのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域のオピオイド使用障害市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域オピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域オピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域オピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表51 日本のオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表52 日本のオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表53 日本のオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表54 中国のオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表55 中国のオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表56 中国のオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表57 インドのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表58 インドのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表59 インドのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表60 オーストラリアのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表61 オーストラリアのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表62 オーストラリアのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表63 韓国のオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表64 韓国のオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表65 韓国のオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表66 タイのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表67 タイのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表68 タイのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表69 中南米オピオイド使用障害市場:国別、2018年~2030年(百万米ドル)

表70 中南米オピオイド使用障害市場:薬物別、2018年~2030年(百万米ドル)

表71 中南米オピオイド使用障害市場:投与経路別、2018年~2030年(百万米ドル)

表72 中南米オピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表73 ブラジルオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表74 ブラジルオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表75 ブラジル オピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表76 アルゼンチン オピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表77 アルゼンチン オピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表78 アルゼンチン オピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表79 中東・アフリカ オピオイド使用障害市場、国別、2018年~2030年(百万米ドル)

表80 中東・アフリカ オピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表81 中東・アフリカのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表82 中東・アフリカのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表83 南アフリカのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表84 南アフリカのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表85 南アフリカのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表86 サウジアラビアのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表87 サウジアラビアのオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表88 サウジアラビアのオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦のオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表 90 アラブ首長国連邦のオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表 91 アラブ首長国連邦のオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

表 92 クウェートのオピオイド使用障害市場、薬物別、2018年~2030年(百万米ドル)

表93 クウェートオピオイド使用障害市場、投与経路別、2018年~2030年(百万米ドル)

表94 クウェートオピオイド使用障害市場、流通チャネル別、2018年~2030年(百万米ドル)

図表

図1 オピオイド使用障害市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの手法

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場の策定と検証

図9 市場スナップショット

図10 薬剤と投与経路セグメントのスナップショット

図11 流通チャネルスナップショット

図12 競合状況スナップショット

図13 世界の医薬品市場(10億米ドル)

図14 市場力学

図15 ポーターの5フォース分析

図16 PESTLE分析

図17 オピオイド使用障害:医薬品の見通しと主な要点

図18 オピオイド使用障害市場:医薬品市場の動きの分析

図19 ナルトレキソン市場予測、2018年~2030年(百万米ドル)

図20 ブプレノルフィン市場予測、2018年~2030年(百万米ドル)

図21 ベルブカ市場予測、2018年~2030年(百万米ドル)

図22:Sublocade市場予測、2018年~2030年(百万米ドル)

図23:Suboxone市場予測、2018年~2030年(百万米ドル)

図24:Zubsolv市場予測、2018年~2030年(百万米ドル)

図25 その他のブプレノルフィン製品市場の推計と予測、2018年~2030年(百万米ドル)

図26 メサドン市場の推計と予測、2018年~2030年(百万米ドル)

図27 その他市場の推計と予測、2018年~2030年(百万米ドル)

図28 オピオイド使用障害:投与経路の見通しと主な要点

図29 オピオイド使用障害市場:投与経路別の市場動向分析

図30 経口投与市場:2018年~2030年の市場予測(単位:百万米ドル)

図31 注射投与市場:2018年~2030年の市場予測(単位:百万米ドル)

図32 その他市場の予測と予測、2018年~2030年(百万米ドル)

図33 オピオイド使用障害:流通チャネルの見通しと主な要点

図34 オピオイド使用障害市場:流通チャネル市場の動きの分析

図35 病院薬局市場の予測と予測、2018年~2030年(百万米ドル)

図36 小売薬局市場の推計と予測、2018年~2030年(百万米ドル)

図37 その他の市場の推計と予測、2018年~2030年(百万米ドル)

図38 オピオイド使用障害市場の収益、地域別、2023年&2030年(百万米ドル)

図39 地域別市場:主な要点

図40 北米のオピオイド使用障害市場の推計および予測、2018年~2030年(百万米ドル)

図41 主要国の動向

図42 米国のオピオイド使用障害市場の推計および予測、2018年~2030年(百万米ドル)

図43 主要国の動向

図44 カナダのオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図45 主要国の動向

図46 メキシコのオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図47 ヨーロッパのオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図48 主要国の動向

図49 英国のオピオイド使用障害市場の推定および予測、2018年~2030年(百万米ドル)

図50 主要国の動向

図51 ドイツのオピオイド使用障害市場の推定および予測、2018年~2030年(百万米ドル)

図52 主要国の動向

図53 フランス オピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図54 主要国の動向

図55 スペイン オピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図56 主要国の動向

図57 イタリアのオピオイド使用障害市場予測、2018年~2030年(単位:百万米ドル)

図58 主要国の動向

図59 デンマークのオピオイド使用障害市場予測、2018年~2030年(単位:百万米ドル)

図60 主要国の動向

図61 スウェーデンにおけるオピオイド使用障害の市場予測、2018年~2030年(単位:百万米ドル)

図62 主要国の動向

図63 ノルウェーにおけるオピオイド使用障害の市場予測、2018年~2030年(単位:百万米ドル)

図64 ヨーロッパのその他地域におけるオピオイド使用障害の市場予測、2018年~2030年(単位:百万米ドル)

図65 アジア太平洋地域オピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図66 主要国の動向

図67 日本オピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図68 主要国の動向

図69 中国のオピオイド使用障害市場の推定と予測、2018年~2030年(百万米ドル)

図70 中国の規制の詳細

図71 インドのオピオイド使用障害市場の推定と予測、2018年~2030年(百万米ドル)

図72 主要国の動向

図73 オーストラリアのオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図74 主要国の動向

図75 タイのオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図76 主要国の動向

図 77 韓国のオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図 78 アジア太平洋地域その他地域のオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図 79 中南米のオピオイド使用障害市場予測、2018年~2030年(百万米ドル)

図80 主要国の動向

図81 ブラジルのオピオイド使用障害市場予測、2018年~2030年(単位:百万米ドル)

図82 ブラジルの規制の詳細

図83 主要国の動向

図84 アルゼンチンのオピオイド使用障害市場予測、2018年~2030年(単位:百万米ドル)

図85 アルゼンチンの規制枠組み

図86 中南米その他地域におけるオピオイド使用障害の市場予測、2018年~2030年(百万米ドル)

図87 主要国の動向

図88 南アフリカにおけるオピオイド使用障害の市場予測、2018年~2030年(百万米ドル)

図89 主要国の動向

図90 サウジアラビアのオピオイド使用障害市場の推定および予測、2018年~2030年(百万米ドル)

図91 主要国の動向

図92 アラブ首長国連邦のオピオイド使用障害市場の推定および予測、2018年~2030年(百万米ドル)

図93 主要国の動向

図94 クウェートのオピオイド使用障害市場の推定および予測、2018年

図95 中東・アフリカその他地域オピオイド使用障害市場予測、

図96 企業/競合の分類

図97 企業市場シェア分析、2024

図98 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/