予測期間中の紙および板紙製容器包装市場の規模は?

- この市場は、板紙製の折りたたみ式カートンおよび容器の生産と販売を網羅しています。この市場は、食品や飲料、化粧品、電子商取引など、さまざまな産業用包装製品の需要の高まりによって牽引されています。人口動態やライフスタイルの変化により、加工食品や包装食品に対する消費者の支出は増加し続けており、板紙容器の生産量も増加しています。製造工程には、パルプ化、漂白、精製、シート形成、乾燥、カレンダー加工、巻き取り、ブランディングのための表面印刷などがあります。板紙は木材パルプから作られ、さまざまな処理により強化できるため、プラスチック容器の代替品として利用できます。

- 市場規模は大きく、利便性の高いパッケージや電子商取引チャネルの人気が高まっていることから、継続的な成長が見込まれています。また、消費者や企業が持続可能なパッケージソリューションを求める傾向が強まっていることから、環境も市場力学に影響を与えています。全体として、この市場は依然としてダイナミックで進化を続ける産業であり、さまざまな産業や消費者の多様なニーズに応えています。

紙および板紙容器・包装産業はどのように区分され、最大の区分はどれでしょうか?

業界調査レポートでは、以下のセグメントについて、2019年から2023年の期間の過去のデータに加え、2025年から2029年の期間の「10億米ドル」単位での予測と推定を含む包括的なデータ(地域別セグメント分析)を提供しています。

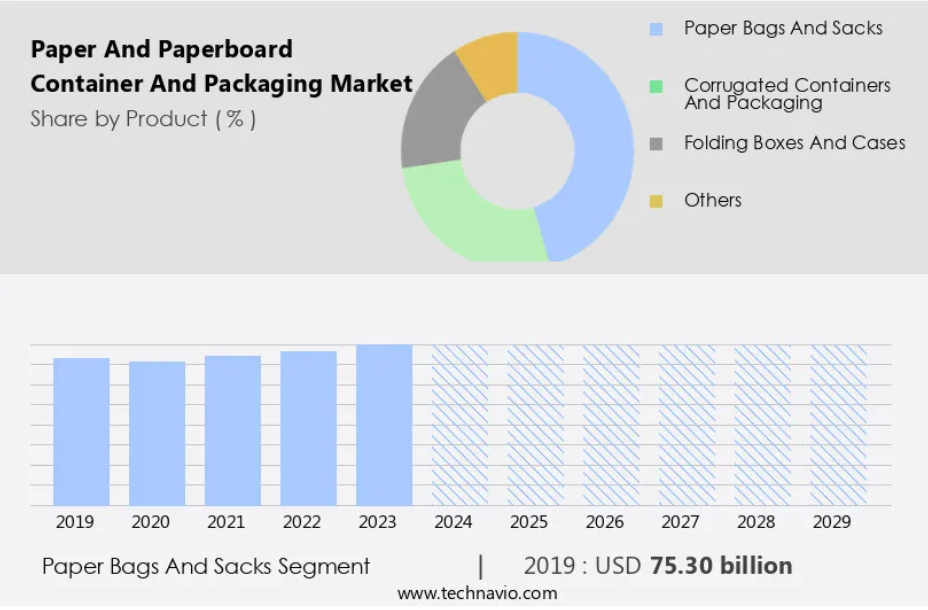

- 製品

- 紙袋および紙袋

- 段ボール容器および包装

- 折りたたみ式箱およびケース

- その他

- エンドユーザー

- 食品および飲料

- 産業用製品

- ヘルスケア

- その他

- 素材

- バージン板紙

- 再生板紙

- 包装

- 一次包装

- 二次包装

- 三次包装

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北米

- カナダ

- 米国

- 南米

- ブラジル

- 中東・アフリカ

- アジア太平洋

製品別洞察

- 紙袋および紙袋セグメントは、予測期間中に大幅な成長が見込まれています。

紙および板紙容器および包装は、特に食品および飲料、建設用資材など、さまざまな産業で重要な役割を果たしています。 紙袋は、紙製包装資材の一種であり、さまざまな商品の保存や運搬に、費用対効果が高く、多目的で環境にやさしいソリューションを提供します。 紙袋はリサイクル可能で、カスタマイズでき、便利で、さまざまなサイズがあり、再利用も可能です。アペバッグは生分解性で、木材パルプなどの再生可能な天然資源から作られています。また、プラスチックバッグと比較すると、リサイクルに必要なエネルギーが少なくて済みます。食品および飲料業界では、紙袋はチーズや乳製品、ベーカリー製品、スナック、コーヒー、その他さまざまな食品の包装に使用されています。

また、折りたたみ式カートンなどの板紙容器は、スープや調味料、その他の加工食品の包装にも広く使用されています。 包装業界では、持続可能なグリーンパッケージング、エネルギー効率の高い容器、生分解性およびリサイクル可能なオプションに重点を置いて、革新が続いています。 主なエンドユーザー業界には、ヘルスケア、パーソナルケア、ホームケア、産業用が含まれます。 しかし、森林伐採や非生分解性素材の使用などの環境への悪影響は依然として懸念事項となっています。循環型経済の概念は、持続可能性、二酸化炭素排出量の削減、持続可能な慣行の実施を強調しています。主な原材料には、紙、家畜、大豆、パーム油などがあります。

紙袋および紙袋のセグメントは、2019年に753億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは、予測期間中に世界市場の成長に40%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域的な傾向と推進要因について詳細に説明しています。

アジア太平洋(APAC)地域は、その大きな消費者基盤と農業製品の大量生産により、市場を支配すると予測されています。アジア太平洋地域は、人口増加に伴い食品、消費財、パーソナルケア用品の需要が高まっているため、市場成長を牽引しています。この地域の農業部門では、穀物、油糧種子、果物などを生産しており、保存と輸送には効率的なパッケージングソリューションが必要です。食品、飲料、パーソナルケア用品のメーカーが数多く存在していることも相まって、包装産業への投資に適した環境が整っています。アジア太平洋市場には、紙製包装資材、折りたたみ式カートン、容器、そして金属、プラスチック、環境に配慮したオプションなど、さまざまな代替品が含まれます。

この市場は、ヘルスケア、パーソナルケア、ホームケア、食品・飲料産業などの最終消費者向け分野にサービスを提供しています。廃棄物処理、二酸化炭素排出量、持続可能性などの環境問題への関心が高まるにつれ、持続可能なグリーンパッケージングや循環型経済のコンセプトといった革新的な技術への市場動向にますます影響を与えています。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

紙および板紙製容器包装産業の採用増加につながる主な市場推進要因は何でしょうか?

特殊紙および板紙製容器の出現が、市場の主な推進要因となっています。

- 折りたたみ式カートンや段ボール箱などの紙製および板紙製容器は、さまざまな産業の独特な包装要件に対応しています。これらの容器には、軽量、コスト効率、視覚的な魅力など、いくつかの利点があります。特定の製品ニーズに合わせて、さまざまなサイズやスタイルにカスタマイズすることができます。板紙容器は、壊れやすい製品や繊細な製品を輸送中や保管中に効果的に保護します。 専門の紙や板紙容器を使用することで、限られたスペースでもより多くの製品を陳列することができ、棚の管理が容易になるため、小売業者にとってメリットがあります。 また、これらの容器はブランド力を高め、顧客の関心を引き付ける取り組みをサポートします。 板紙などの紙包装材は、パルプ化、漂白、精製、シート成形、乾燥、カレンダー加工、巻き取りなどの工程を経て、高品質の容器が製造されます。

- 紙包装業界は、金属、プラスチック、ガラス、その他の素材と市場で競合しています。しかし、生分解性容器やリサイクル可能な容器などの環境に配慮した包装オプションは、持続可能性と環境面での利点から人気が高まっています。食品・飲料業界、ヘルスケア、パーソナルケア、ホームケアなどのエンドユーザー部門は、紙包装材料の主要な消費者となっています。森林伐採や固形廃棄物処理などの環境問題は、紙包装業界における懸念事項です。これらの問題を軽減するために、企業は森林、大豆、パーム油、家畜の排泄物などの再生可能な原材料を使用したり、循環型経済の概念を導入するなど、革新的な技術や持続可能な慣行に投資しています。 このような持続可能性へのシフトは、二酸化炭素排出量を削減し、柔軟性のあるプラスチック包装などの非生分解性材料の使用を最小限に抑えます。 固形廃棄物処理システム、エネルギー効率の高い容器、再生繊維などの革新的な技術は、紙製包装分野の成長を促進しています

紙および板紙製容器包装産業用市場のトレンドを形成しているものは何でしょうか?

スマートパッケージングの登場が今後の市場トレンドです。

- 紙および板紙製容器包装は、特に食品および飲料、ヘルスケアの各産業において重要な役割を果たしています。これらの容器は板紙から作られており、板紙はパルプ化、漂白、精製、シート形成、乾燥、カレンダー加工、巻き取り、包装材料への加工といった複数の工程を経て製造されます。紙製包装資材は、市場では金属、プラスチック、ガラス、ポリマーと競合しています。紙製包装資材の一種である折りたたみ式カートン包装は、その高性能な代替品、環境への配慮、カスタマイズされたパッケージの種類により、スープ、調味料、乳製品、その他の加工食品の包装に広く使用されています。包装業界は、全国的な外出禁止令の影響を大きく受けており、紙袋や電子商取引の販売の需要増加につながっています。

- 持続可能性と二酸化炭素排出量の削減という観点から、包装業界では循環経済の概念、持続可能な慣行、エネルギー効率の高い容器などの革新的な技術を採用しています。主な原材料には、森林、家畜、大豆、パーム油、再生繊維などがあります。食品および飲料業界、個人消費、人口動態の傾向、ライフスタイルの変化が、利便性の高い包装、携帯性、コスト削減の需要を後押ししています。包装業界は、ヘルスケア、パーソナルケア、ホームケア、産業用など、さまざまな最終消費者向け分野にも対応しています。 フレキシブルプラスチック包装などの非生分解性素材による固形廃棄物処理や温室効果ガス排出などの環境への悪影響は、差し迫った懸念事項となっています。

紙および板紙容器包装業界が成長する上で直面する課題とは?

再生板紙による汚染の可能性は、業界の成長に影響を与える主要な課題です。

- 市場は、環境にやさしいパッケージングの選択肢に対する需要の高まりと、廃棄物の最小化と二酸化炭素排出量の削減の必要性によって牽引されています。 埋立地に廃棄される紙の量を制限するには、紙および板紙材料のリサイクルが不可欠です。 しかし、リサイクルされた紙や板紙を包装に使用すると、製品品質に影響を与える可能性があります。 紙および包装業界では、古紙は折りたたみ式カートンや容器などの二次包装の製造に使用されています。印刷インクや接着剤を含む再生板紙は、食品包装用に使用されています。しかし、再生板紙から有害物質が移行する可能性があることが懸念されています。特に、印刷インクに含まれる鉱物油が問題視されています。

- 紙および包装業界は、食品および飲料産業、加工および包装済み商品の消費者支出、そして利便性の高い包装への需要を促す人口動態の傾向など、さまざまな最終消費者セクターを包含しています。板紙などの紙包装材料は、金属、プラスチック、ガラス、ポリマーと競合しています。包装業界が持続可能性や循環経済の概念へとシフトしていることは、生分解性やリサイクル可能な容器、再利用可能な容器、エネルギー効率の高い容器の使用が増加していることからも明らかです。 持続可能なグリーンパッケージングなどの革新的な技術も人気が高まっています。 紙包装市場には、段ボール箱、折りたたみ式カートン包装、金属やプラスチックの高性能代替品など、さまざまな製品が含まれます。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施して、産業用市場での存在感を高めています。

All Packaging Co. – 同社は、折りたたみ式カートンを含む、高品質の紙および板紙容器および包装の生産と供給を専門としています。

産業調査および成長報告書には、市場の競争状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- Amcor Plc

- Cascades Inc.

- DS Smith Plc

- International Paper Co.

- Keystone Folding Box Co.

- Klabin S.A.

- Koch Industries Inc.

- Kruger Inc.

- METSA GROUP

- Mondi Plc

- Nampak Ltd.

- Nippon Paper Industries Co. Ltd.

- Packaging Corp. of America

- Pactiv Evergreen Inc.

- Rengo Co. Ltd.

- Shandong Sun Holdings Group

- Smurfit Kappa Group

- Tetra Laval SA

- WestRock Co.

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要産業の強みと弱みを理解することができます。 定性分析では、企業を純粋企業、カテゴリー特化企業、産業特化企業、多角化企業に分類し、定量分析では、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類します。

リサーチアナリストの概要

市場には、折りたたみカートンや各種容器など、多種多様な製品が含まれます。 製造工程には、パルプ化、漂白、精製、シート成形、乾燥、カレンダー加工、巻き取りなど、いくつかの段階があります。 これらの紙製包装材は、金属、プラスチック、ガラス、ポリマーなどの代替品と比較されることが多く、それぞれに独自の利点と課題があります。紙包装業界は、スープ、調味料、乳製品、飲料など、数多くの最終消費者向け分野に製品を提供しています。市場力学は、電子商取引の売上、消費者嗜好、人口動態の傾向など、さまざまな要因の影響を受けます。環境への有害性や二酸化炭素排出量への懸念が高まる中、環境にやさしい包装オプションや持続可能な慣行への移行は、重要な傾向です。

さらに、板紙の生産に使用される原材料には、木材パルプ、大豆、パーム油、その他の天然資源が含まれます。 包装業界の産業化は、高性能の代替品や持続可能なグリーンパッケージングなどの革新的な技術の進歩につながりました。 循環経済の概念が注目を集め、資源の保全と廃棄物の削減が重視されるようになりました。 環境への懸念が、環境にやさしいパッケージングオプションの需要を後押ししています。 板紙容器はリサイクル可能で生分解性があるため、人気の高い選択肢となっています。しかし、プラスチックなどの非生分解性素材の使用は依然として一般的であり、特にフレキシブル包装ではその傾向が顕著です。 外出先で食べる食事や電子商取引のチャネルでは利便性と携帯性が不可欠であるため、包装の重量も重要な要素となります。

さらに、コスト削減と健康上の利点も板紙包装の採用を促す大きな要因となっています。 カスタマイズされたパッケージの種類は、ヘルスケア、パーソナルケア、ホームケア、食品・飲料産業など、さまざまな産業で利用されています。紙包装業界の研究開発活動は、板紙容器および包装の性能と持続可能性の向上に引き続き重点を置いています。紙包装市場は、固形廃棄物の処理、資源、埋立地のスペースに関する課題に直面しています。森林伐採や二酸化炭素排出量など、板紙生産による環境への影響が懸念されています。しかし、持続可能な実践や再生繊維の利用を通じて、これらの影響を低減するための取り組みが継続的に行われています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 製品別市場区分の図表

エグゼクティブサマリー – エンドユーザー別市場区分の図表

エグゼクティブサマリー – 素材別市場区分の図表

エグゼクティブサマリー – パッケージ別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準に関する分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準に関する分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場生態系

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年~2029年(%)の図表

世界市場:前年比成長率 2024年~2029年(%)のデータ表

5 過去の市場規模

5.1 世界の紙および板紙容器および包装市場 2019年~2023年

市場規模推移 – 紙および板紙容器および包装市場 2019年~2023年(十億ドル)

5.2 製品セグメント分析 2019年~2023年

市場規模推移 – 製品セグメント 2019年~2023年(十億ドル)

5.3 エンドユーザーセグメント分析 2019年~2023年

エンドユーザーセグメント別 2019年~2023年(単位:十億ドル)

5.4 素材セグメント分析 2019年~2023年

素材セグメント別 2019年~2023年(単位:十億ドル)

5.5 パッケージングセグメント分析 2019年~2023年

歴史的市場規模 – パッケージングセグメント 2019年~2023年 ($十億)

5.6 地理セグメント分析 2019年~2023年

歴史的市場規模 – 地理セグメント 2019年~2023年 ($十億)

5.7 国セグメント分析 2019年~2023年

市場規模推移 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 世界の紙および板紙容器包装市場に対するAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

購買者の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場の状況

市場の状況に関する図表 – 2024年および2029年のファイブフォース分析

8 製品別市場区分

8.1 市場区分

製品別市場シェア 2024年~2029年(%)の図表

製品別市場シェア 2024年~2029年(%)のデータ表

8.2 製品別比較

製品別比較の図表

製品別比較のデータ表

8.3 紙袋および紙袋 – 市場規模および予測 2024年~2029年

紙袋・紙袋の市場規模・予測 2024年~2029年(十億ドル)のグラフ

紙袋・紙袋の市場規模・予測 2024年~2029年(十億ドル)のデータ表

紙袋・紙袋の前年比成長率 2024年~2029年(%)のグラフ

紙袋と紙袋のデータテーブル – 2024年から2029年の前年比成長率(%)

8.4 段ボール容器と包装 – 市場規模と予測 2024年から2029年

段ボール容器と包装に関する図表 – 市場規模と予測 2024年から2029年(10億ドル)

段ボール容器および包装 – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

段ボール容器および包装 – 前年比成長率 2024年から2029年(%)に関する図表

段ボール容器および包装 – 前年比成長率 2024年から2029年(%)に関するデータ表

8.5 折りたたみ式箱・ケース – 市場規模および予測 2024年から2029年

折りたたみ式箱・ケースに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

折りたたみ式箱・ケースに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

折りたたみ式ボックスおよびケースに関する図表 – 2024年から2029年までの前年比成長率(%)

折りたたみ式ボックスおよびケースに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.6 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

その他に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.7 製品別市場機会

製品別市場機会 ($ billion)

製品別市場機会に関するデータ表 ($ billion)

9 エンドユーザー別の市場区分

9.1 市場区分

エンドユーザー別の市場シェア 2024年~2029年(%)の図表

エンドユーザー別の市場シェア 2024年~2029年(%)のデータ表

9.2 エンドユーザー別の比較

エンドユーザー別の比較の図表

エンドユーザー別の比較のデータ表

9.3 食品および飲料 – 市場規模および予測 2024年~2029年

食品および飲料 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

食品および飲料 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

食品および飲料 – 前年比成長率 2024年~2029年(%)に関する図表

食品および飲料に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 産業用製品 – 市場規模および予測 2024年から2029年

産業用製品に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

産業用製品に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

産業用製品に関する図表 – 2024年から2029年までの前年比成長率(%)

産業用製品に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 ヘルスケア – 市場規模・予測 2024年から2029年

ヘルスケアに関する図表 – 市場規模・予測 2024年から2029年(10億ドル単位)

医療 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

医療 – 前年比成長率 2024年~2029年(%)に関するグラフ

医療 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.6 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

その他 – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

その他 – 前年比成長率 2024年~2029年(%)に関する図表

その他 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.7 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会に関するデータ表(10億ドル)

10 素材別の市場区分

10.1 市場区分

素材に関する図表 – 市場シェア 2024年~2029年(%)

素材に関するデータ表 – 市場シェア 2024年~2029年(%)

10.2 素材別の比較

素材別の比較に関する図表

素材別の比較に関するデータ表

10.3 新規板紙 – 市場規模・予測 2024年~2029年

図表 新規板紙 – 市場規模・予測 2024年~2029年 ($ billion)

データテーブル 新規板紙 – 市場規模・予測 2024年~2029年 ($ billion)

図表 新規板紙 – 前年比成長率 2024年~2029年 (%)

バージン板紙 – 前年比成長率 2024年から2029年(%)に関するデータ表

10.4 リサイクル板紙 – 市場規模および予測 2024年から2029年

リサイクル板紙 – 市場規模および予測 2024年から2029年(10億ドル)に関する図表

再生板紙 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

再生板紙 – 前年比成長率 2024年~2029年(%)に関するグラフ

再生板紙 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.5 素材別市場機会

素材別市場機会(10億ドル)

素材別市場機会(10億ドル)に関するデータ表

11 パッケージ別市場区分

11.1 市場区分

パッケージに関する図表 – 市場シェア 2024年~2029年(%)

パッケージに関するデータ表 – 市場シェア 2024年~2029年(%)

11.2 パッケージ別比較

パッケージ別比較に関する図表

パッケージ別比較に関するデータ表

11.3 一次包装 – 市場規模・予測 2024年~2029年

一次包装 – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

一次包装 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

一次包装 – 前年比成長率 2024年~2029年(%)に関する図表

一次包装 – 前年比成長率 2024年から2029年(%)に関するデータ表

11.4 二次包装 – 市場規模および予測 2024年から2029年

二次包装 – 市場規模および予測 2024年から2029年(10億ドル)に関する図表

二次包装 – 市場規模および予測 2024年から2029年(10億ドル)に関するデータ表

二次梱包に関する図表 – 2024年から2029年までの前年比成長率(%)

二次梱包に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.5 第三次梱包 – 市場規模および予測 2024年から2029年

第三次梱包に関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

データ表:第三次パッケージング – 市場規模および予測 2024年~2029年 ($ billion)

図表:第三次パッケージング – 前年比成長率 2024年~2029年 (%)

データ表:第三次パッケージング – 前年比成長率 2024年~2029年 (%)

11.6 パッケージ別市場機会

パッケージ別市場機会 ($ billion)

パッケージ別市場機会(10億ドル)に関するデータ表

12 顧客の状況

12.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

13.2 地理的比較

地域比較チャート

地域比較データ表

13.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($億)

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($億)

アジア太平洋地域に関する図表 – 2024年から2029年までの前年比成長率(%)

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.4 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するチャート – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

南アメリカに関する図表 – 前年比成長率 2024年から2029年(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するグラフ – 前年比成長率 2024年から2029年(%)

米国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.10 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

日本に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

日本に関する図表 – 前年比成長率 2024年~2029年(%)

日本のデータ表 – 前年比成長率 2024年~2029年(%)

13.11 インド – 市場規模および予測 2024年~2029年

インドのグラフ – 市場規模および予測 2024年~2029年(10億米ドル)

インドのデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.12 ドイツ – 市場規模・予測 2024年から2029年

ドイツに関する図表 – 市場規模・予測 2024年から2029年(10億ドル単位)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

ドイツに関する図表 – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年(%)

13.13 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.14 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.15 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.16 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.17 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.18 地域別の市場機会

地域別市場機会(10億ドル単位)

地域別市場機会(10億ドル単位)に関するデータ表

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/阻害要因

15 競合状況

15.1 概要

15.2 競合状況

投入と差別化要因の重要性の概要

15.3 市場混乱

混乱要因の概要

15.4 産業用リスク

主要リスクがビジネスに与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

16.4 All Packaging Co.

All Packaging Co. – 概要

All Packaging Co. – 製品 / サービス

All Packaging Co. – 主な製品

SWOT

16.5 Amcor Plc

Amcor Plc – 概要

Amcor Plc – 事業セグメント

Amcor Plc – 主なニュース

Amcor Plc – 主な製品

Amcor Plc – セグメントの焦点

SWOT

16.6 Cascades Inc.

Cascades Inc. – 概要

Cascades Inc. – 事業セグメント

Cascades Inc. – 主な製品・サービス

Cascades Inc. – セグメント別動向

SWOT

16.7 DS Smith Plc

DS Smith Plc – 概要

DS Smith Plc – 事業セグメント

DS Smith Plc – 主なニュース

DS Smith Plc – 主な製品・サービス

DS Smith Plc – セグメント別動向

SWOT

16.8 International Paper Co.

インターナショナル・ペーパー – 概要

インターナショナル・ペーパー – 事業セグメント

インターナショナル・ペーパー – 主なニュース

インターナショナル・ペーパー – 主な製品・サービス

インターナショナル・ペーパー – セグメントフォーカス

SWOT

16.9 Keystone Folding Box Co.

Keystone Folding Box Co. – 概要

Keystone Folding Box Co. – 製品 / サービス

Keystone Folding Box Co. – 主な製品・サービス

SWOT

16.10 Klabin S.A.

Klabin S.A. – 概要

Klabin S.A. – 事業セグメント

Klabin S.A. – 主な製品・サービス

Klabin S.A. – セグメント別動向

SWOT

16.11 Koch Industries Inc.

Koch Industries Inc. – 概要

Koch Industries Inc. – 製品 / サービス

Koch Industries Inc. – 主な製品・サービス

SWOT

16.12 Mondi Plc

Mondi Plc – 概要

Mondi Plc – 事業セグメント

Mondi Plc – 主要ニュース

Mondi Plc – 主な製品

Mondi Plc – セグメントフォーカス

SWOT

16.13 日本製紙株式会社

日本製紙株式会社 – 概要

日本製紙株式会社 – 事業セグメント

日本製紙株式会社 – 主要ニュース

日本製紙株式会社 – 主な製品

日本製紙株式会社 – セグメントフォーカス

SWOT

16.14 パッケージング・コーポレーション・オブ・アメリカ

パッケージング・コーポレーション・オブ・アメリカ – 概要

パッケージング・コーポレーション・オブ・アメリカ – 事業セグメント

パッケージング・コーポレーション・オブ・アメリカ – 主な製品

パッケージング・コーポレーション・オブ・アメリカ – セグメントフォーカス

SWOT

16.15 パシフィック・エバーグリーン・インク

パシフィック・エバーグリーン・インク – 概要

パシフィック・エバーグリーン・インク – 事業セグメント

Pactiv Evergreen Inc. – 主な製品

Pactiv Evergreen Inc. – セグメントフォーカス

SWOT

16.16 Smurfit Kappa Group

Smurfit Kappa Group – 概要

Smurfit Kappa Group – 事業セグメント

Smurfit Kappa Group – 主なニュース

Smurfit Kappa Group – 主な製品

Smurfit Kappa Group – セグメントフォーカス

SWOT

16.17 Tetra Laval SA

テトラ・ラバルSA – 概要

テトラ・ラバルSA – 製品 / サービス

テトラ・ラバルSA – 主なニュース

テトラ・ラバルSA – 主な製品

SWOT

16.18 ウェストロック社

ウェストロック社 – 概要

ウェストロック社 – 事業セグメント

ウェストロック社 – 主なニュース

ウェストロック社 – 主な製品

ウェストロック社 – セグメントの焦点

SWOT

17 付録

17.1 報告書の範囲

17.2 対象範囲と除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/