アプリケーション・インサイト

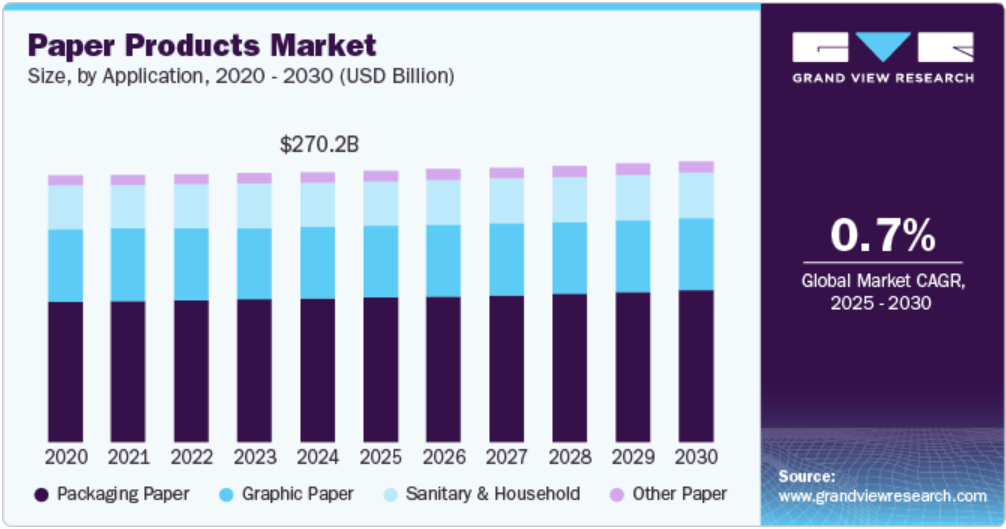

包装用紙セグメントは、電子商取引の急速な成長を背景に、2024年には紙製品業界で最大の収益シェア53.1%を占め、市場を独占しました。さらに、環境への懸念が高まるにつれ、消費者や企業はプラスチックや非生分解性素材から離れ、リサイクル可能で生分解性のある紙製品を選ぶようになってきています。例えば、欧州連合(EU)の「単回使用プラスチックに関する指令」は、企業が新しい規制を遵守するために紙製パッケージの代替品を採用する上で大きな影響を与えています。さらに、電子商取引の成長に伴い、企業は環境への影響を最小限に抑えながら、出荷ニーズを満たす効率的で持続可能な包装用紙の選択肢を必要としています。

衛生用品および家庭紙セグメントは、衛生および衛生管理に対する意識の高まりを背景に、特に新型コロナウイルス感染症(COVID-19)のパンデミック以降、予測期間にわたって大幅なCAGRで成長すると予想されています。この変化により、トイレットペーパー、ペーパータオル、ティッシュペーパーなどの製品に対する需要が急増しています。これらの製品は、個人の衛生を維持し、感染症の蔓延を防ぐために不可欠なものであるためです。また、都市化と可処分所得の増加が消費を促進しており、特にこれらの製品へのアクセスが拡大している発展途上地域で顕著です。

地域別洞察

北米の紙製品市場は、消費者の環境意識の高まりにより、プラスチック包装からリサイクル可能で生分解性の紙ベースの代替品への大幅なシフトが予想され、予測期間中に大幅な成長が見込まれています。例えば、多くのファーストフード・チェーンが現在、二酸化炭素排出量を削減し、環境保護に関心の高い顧客にアピールするために、紙製のストローや容器を採用しています。また、電子商取引の急速な拡大により、商品の安全な配送を確保するための効率的な包装資材のニーズが高まり、紙製包装の需要がさらに増加しています。医療分野も重要な役割を果たしており、医療用品や医薬品の包装に紙製品がますます使用されるようになっています。

米国の紙製品市場の動向

米国の紙製品市場は、2024年に北米で最大の売上シェアを占めました。これは、電子商取引の大幅な成長と持続可能な包装ソリューションに対する需要の高まりによるものです。 段ボールや折りたたみ式カートンなどの効率的で保護効果の高い包装材料に対する需要は、オンラインショッピングの成長とともに急増しました。 さらに、環境問題に対する消費者の意識の高まりにより、環境にやさしい紙製品に対する需要が増加し、市場の成長をさらに後押ししています。企業は、廃棄物を削減し、リサイクル性を高める持続可能なパッケージングの選択肢を革新することで対応しています。電子商取引の拡大と持続可能性への取り組みの組み合わせにより、米国は北米の紙製品市場におけるリーダーとしての地位を確立しています。

アジア太平洋の紙製品市場の動向

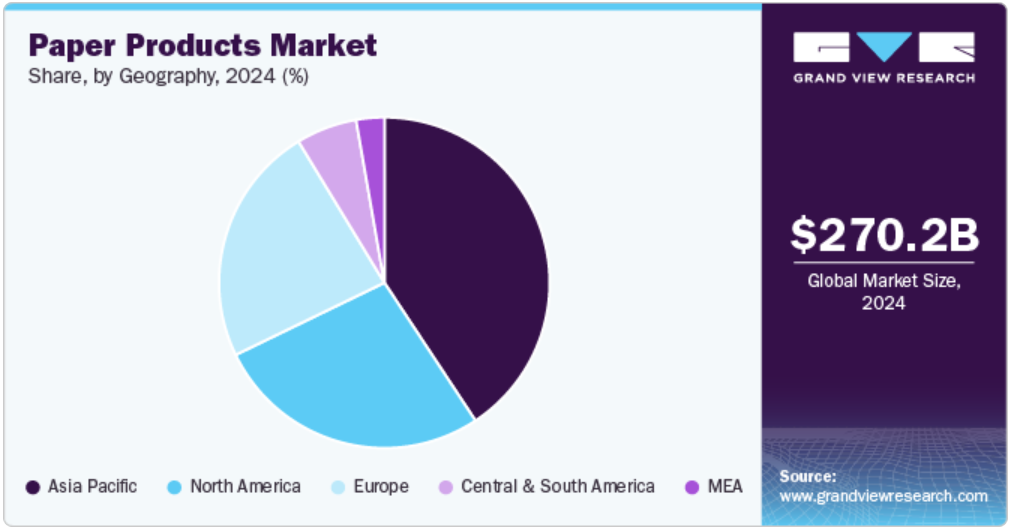

アジア太平洋の紙製品市場は、地域全体の急速な経済成長と都市化により、2024年の収益シェアで40.7%を占めました。中国やインドなどの国々では可処分所得が大幅に増加しており、包装紙や特殊紙など、さまざまな紙製品に対する消費者需要を牽引しています。 また、急成長する電子商取引分野もこの需要をさらに後押ししており、オンラインショッピングのニーズに応えるために、企業は効率的で持続可能な包装ソリューションを必要としています。 例えば、都市部における食品配達サービスの増加により、食品の安全性と環境の持続可能性を確保するために、紙ベースの包装の使用が増加しています。さらに、リサイクルやプラスチック廃棄物の削減を推進する政府の取り組みにより、世界的な持続可能性のトレンドに沿って、業界では紙の代替品を採用する動きが活発化しています。

2024年には、中国の紙製品市場がアジア太平洋地域で最大の収益シェアを占め、同国の急速な工業化と都市化が原動力となり、包装や衛生用品など、さまざまな分野で紙製品の需要が大幅に増加しました。中国では電子商取引産業が急成長しており、商品の安全な配送に不可欠な段ボール包装材の需要が急増しています。さらに、可処分所得の増加により、高品質のティッシュや特殊紙などの高級紙製品の消費が活発化しています。中国では持続可能性への取り組みが強化されており、国内外の環境基準を満たすために、メーカーが環境に配慮した手法や素材を採用する傾向が強まっているため、同国の市場での地位はさらに高まっています。

中南米の紙製品市場の動向

中南米の紙製品市場は、予測期間中に大幅な成長が見込まれています。その理由は以下の通りです。オンラインショッピングの急増により電子商取引が活発化し、軽量でコスト効率の高い紙ベースの包装材料に対する需要が高まっているためです。この傾向は特にブラジルで顕著であり、食品デリバリーサービスの増加により、持続可能なパッケージングソリューションのニーズがさらに高まっています。教育に重点を置くことに加え、学校や大学ではノート、教科書、文房具など大量の紙製品を必要としています。この需要は、教育機関が急速に拡大しているブラジルやアルゼンチンなどの国々で特に高くなっています。

主要な紙製品 企業洞察

Kimberly-Clark Corporation Inc, Procter & Gamble, Georgia-Pacific, KP Tissue inc, Essity Aktiebolag (publ), Irving Consumer Products Limited, Clearwater Paper Corporation, ST Tissue LLC, CASCADES INC.,andFirst Quality Enterprises, Inc.は、紙製品市場における主要企業の例です。これらの企業は、環境に配慮したソリューションに対する消費者からの高まりつつある需要に応えるべく、革新的で持続可能な製品ラインの開発など、さまざまな戦略を駆使して紙製品市場における競争力を維持しています。 技術革新による生産効率の向上、製品品質の改善、環境への影響の低減に重点的に取り組んでいます。

- Kimberly-Clark Corporation Inc.は、消費者および専門家向けの幅広い紙製品を専門としています。同社は、パーソナルケアや家庭のニーズに重点を置いた、クリネックス、スコット、ハギーズなどのブランドで知られています。キンバリー・クラークは、環境への影響を最小限に抑えながら、高度な製造技術と持続可能な手法を活用して高品質な製品を製造しています。

- Procter & Gambleは、チャームトイレットペーパーやバウンティペーパータオルなどの家庭必需品を含む幅広い製品ラインナップで知られています。 同社は、多様な消費者ニーズに応えるべく、品質と利便性を兼ね備えた製品を生み出すための研究開発に重点的に取り組んでいます。

主要な紙製品企業:

以下は紙製品市場をリードする企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- Kimberly-Clark Corporation Inc

- Procter & Gamble

- Georgia-Pacific

- KP Tissue inc.

- Essity Aktiebolag (publ)

- Irving Consumer Products Limited

- Clearwater Paper Corporation

- First Quality Enterprises, Inc.

- ST Tissue LLC

- CASCADES INC.

最近の動向

- 2024年8月、First Quality Tissue は、ティッシュ製品およびウルトラプレミアムタオルの製造能力拡大を発表した。同社は、最新式の「スルーエアドライ(TAD)」製紙機2台の設置を目指しています。最初の機械は2027年までに稼働開始予定で、2台目は約18か月後に続きます。この拡張は、ペンシルベニア州ロックヘイブンとサウスカロライナ州アンダーソンの2施設にまたがる8台のTAD製紙機を含む、ファーストクオリティの既存の事業を強化することを目的としています。

- 2024年7月には、Georgia-Pacificが、高級紙皿の製造に特化した最新鋭のディキシー工場での生産を開始しました。この最新鋭の施設は、生産効率と持続可能性の向上を目指して設計されています。ディキシーブランドは、高品質な使い捨て食器に対する消費者の需要の高まりに応えることを目指すと同時に、廃棄物とエネルギー消費を削減する革新的な手法を導入しています。

グローバル紙製品市場レポートのセグメント

本レポートでは、世界全体、地域別、国別のレベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新トレンドの分析を提供しています。この調査では、Grand View Researchは、用途と地域に基づいて世界の紙製品市場レポートをセグメント化しています。

- 用途別展望(数量:百万トン、収益:10億米ドル、2018年~2030年)

- 衛生・家庭用

- 包装紙

- その他紙

-

- 新聞印刷用紙

- 非塗工機械

- 非塗工上質

- その他塗工

-

- 印刷用紙

- 地域別展望(数量:百万トン、収益:10億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 中南米

- ブラジル

- 中東およびアフリカ(MEA)

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータ可視化

1.6. データの検証と発行

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 紙製品市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 産業用バリューチェーン分析

3.2.1. 利益率分析(産業レベル

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業用分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章 消費者行動分析

4.1. 人口統計的分析

4.2. 消費者動向と嗜好

4.3. 購買決定に影響を与える要因

4.4. 消費者製品採用

4.5. 考察および提言

第5章 紙製品市場:用途別予測と傾向分析

5.1. 用途別紙製品市場:主な要点

5.2. 用途別市場分析と市場シェア、2024年および2030年

5.3. 用途別市場予測と予測、2018年~2030年(10億米ドル

5.3.1. グラフィックペーパー

5.3.1.1. 市場予測と予測、2018年~2030年(10億米ドル)(数量:百万トン

5.3.1.2. 新聞印刷用紙

5.3.1.2.1. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

5.3.1.3. 非塗工

5.3.1.3.1. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

5.3.1.4. 非塗工上質紙

5.3.1.4.1. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

5.3.1.5. その他の塗工紙

5.3.1.5.1. 市場規模の推計および予測、2018年~2030年(10億米ドル)(数量:百万トン)

5.3.2. 衛生用紙および家庭用紙

5.3.2.1. 市場規模の推計および予測、2018年~2030年(10億米ドル)(数量:百万トン)

5.3.3. 包装用紙

5.3.3.1. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

5.3.4. その他の紙

5.3.4.1. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

第6章 紙製品市場:地域別予測とトレンド分析

6.1 紙製品市場:地域別見通し

6.2 地域別市場:主な要点

6.3 地域別市場予測、2018年~2030年(単位:10億米ドル

6.3.1 北米

6.3.1.1. 市場予測と予測、2018年~2030年(10億米ドル)(数量:百万トン)

6.3.1.2. 米国

6.3.1.2.1. 主要国の動向

6.3.1.2.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル、百万トン)

6.3.1.3. カナダ

6.3.1.3.1. 主要国の動向

6.3.1.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.1.4. メキシコ

6.3.1.4.1. 主要国の動向

6.3.1.4.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.2. 欧州

6.3.2.1. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.2.2. 英国

6.3.2.2.1. 主要国の動向

6.3.2.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

6.3.2.3. ドイツ

6.3.2.3.1. 主要国の動向

6.3.2.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.2.4. フランス

6.3.2.4.1. 主要国の動向

6.3.2.4.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.2.5. イタリア

6.3.2.5.1. 主要国の動向

6.3.2.5.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.2.6. スペイン

6.3.2.6.1. 主要国の動向

6.3.2.6.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.3. アジア太平洋

6.3.3.1. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.3.2. 中国

6.3.3.2.1. 主要国の動向

6.3.3.2.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:100万トン)

6.3.3.3. インド

6.3.3.3.1. 主要国の動向

6.3.3.3.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.3.4. 日本

6.3.3.4.1. 主要国の動向

6.3.3.4.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.3.5. オーストラリア

6.3.3.5.1. 主要国の動向

6.3.3.5.2. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

6.3.3.6. タイ

6.3.3.6.1. 主要国の動向

6.3.3.6.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.4. 中南米

6.3.4.1. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

6.3.4.2. ブラジル

6.3.4.2.1. 主要国の動向

6.3.4.2.2. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

6.3.5. 中東およびアフリカ

6.3.5.1. 市場予測と見通し、2018年~2030年(10億米ドル)(数量:百万トン)

6.3.5.2. 南アフリカ

6.3.5.2.1. 主要国の動向

6.3.5.2.2. 市場予測と見通し、2018年~2030年(単位:10億米ドル)(数量:百万トン)

第7章 紙製品市場:競合分析

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業カテゴリー

7.3. 参加者の概要

7.4. 財務実績

7.5. 製品ベンチマーキング

7.6. 企業ヒートマップ分析

7.7. 戦略マッピング

7.8. 企業プロフィール

7.8.1. Kimberly-Clark Corporation Inc

7.8.1.1. 企業概要

7.8.1.2. 財務実績

7.8.1.3. 製品ポートフォリオ

7.8.1.4. 戦略的イニシアティブ

7.8.2. プロクター・アンド・ギャンブル

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ポートフォリオ

7.8.2.4. 戦略的イニシアティブ

7.8.3. ジョージア・パシフィック

7.8.3.1. 企業概要

7.8.3.2. 財務実績

7.8.3.3. 製品ポートフォリオ

7.8.3.4. 戦略的イニシアティブ

7.8.4. KPティッシュ社

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ポートフォリオ

7.8.4.4. 戦略的イニシアティブ

7.8.5. Essity Aktiebolag (publ)

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ポートフォリオ

7.8.5.4. 戦略的イニシアティブ

7.8.6. アーヴィング・コンシューマー・プロダクツ・リミテッド

7.8.6.1. 企業概要

7.8.6.2. 財務実績

7.8.6.3. 製品ポートフォリオ

7.8.6.4. 戦略的イニシアティブ

7.8.7. クリアウォーター・ペーパー・コーポレーション

7.8.7.1. 企業概要

7.8.7.2. 財務実績

7.8.7.3. 製品ポートフォリオ

7.8.7.4. 戦略的イニシアティブ

7.8.8. STティッシュLLC

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ポートフォリオ

7.8.8.4. 戦略的イニシアティブ

7.8.9. CASCADES INC.

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ポートフォリオ

7.8.9.4. 戦略的イニシアティブ

7.8.10. ファースト・クオリティ・エンタープライズ社

7.8.10.1. 会社概要

7.8.10.2. 財務実績

7.8.10.3. 製品ポートフォリオ

7.8.10.4. 戦略的イニシアティブ

表の一覧

表1. 世界の紙製品市場:主要市場推進要因分析

表2. 世界の紙製品市場:主要市場抑制要因分析

表3. 世界の紙製品市場予測:用途別(10億米ドル単位

表4. 世界の紙製品市場予測:地域別(10億米ドル単位

表5:北米の紙製品市場予測、国別、2018年~2030年(10億米ドル)(数量:百万トン)

表6:北米の紙製品市場予測、用途別、2018年~2030年(10億米ドル)(数量:百万トン)

表7:米国のマクロ経済支出

表8:米国の紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表9:カナダのマクロ経済支出

表10:カナダの紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表11:メキシコのマクロ経済支出

表12:メキシコの紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表13:ヨーロッパの紙製品市場予測、国別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表14:欧州の紙製品市場予測と予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表15:英国のマクロ経済支出

表16:英国の紙製品市場予測と予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表17. ドイツのマクロ経済支出

表18. ドイツの紙製品市場の見込みと予測、用途別、2018年~2030年(10億米ドル)(数量:百万トン)

表19. フランスのマクロ経済支出

表20. フランス紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表21. イタリアマクロ経済支出

表22. イタリア紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表23. スペインのマクロ経済支出

表24. スペインの紙製品市場の推計と予測、用途別、2018年~2030年(10億米ドル)(数量:百万トン)

表25. アジア太平洋地域の紙製品市場の推計と予測、国別、2018年~2030年(10億米ドル)(数量:百万トン)

表26. アジア太平洋地域における紙製品市場の推計と予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表27. 中国のマクロ経済支出

表28. 中国の紙製品市場の推計と予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表29. インドのマクロ経済支出

表30. インドの紙製品市場予測、用途別、2018年~2030年(10億米ドル)(数量:百万トン)

表31. 日本のマクロ経済支出

表32. 日本の紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表33. オーストラリアのマクロ経済支出

表34. オーストラリアの紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表35. タイのマクロ経済支出

表36. タイの紙製品市場の用途別推計および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表37. 中南米の紙製品市場の用途別推計および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表38. ブラジルのマクロ経済支出

表39. ブラジルの紙製品市場予測、用途別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表40. 中東およびアフリカの紙製品市場予測、国別、2018年~2030年(単位:10億米ドル)(数量:百万トン)

表41. 中東およびアフリカの紙製品市場予測と予測、用途別、2018年~2030年(10億米ドル)(百万トン)

表42. 南アフリカのマクロ経済支出

表43. 南アフリカの紙製品市場予測と予測、用途別、2018年~2030年(10億米ドル)(百万トン)

表44 主要市場参加者別の最近の動向および影響分析

表45 企業ヒートマップ分析、2024年

表46 主要戦略を実施している企業

図表

図1 紙製品市場のセグメンテーション

図2 情報収集

図3 一次調査パターン

図4 一次調査アプローチ

図5 一次調査プロセス

図6 市場スナップショット

図7 セグメントスナップショット

図8 地域別スナップショット

図9 競合状況スナップショット

図10 世界の親産業および紙製品市場規模(単位:10億米ドル)(数量:百万トン)

図11 世界の紙製品市場規模、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図12 紙製品市場:浸透率および成長見通しマッピング

図13 紙製品市場:バリューチェーン分析

図14 紙製品市場:ダイナミクス

図15 紙製品市場:ポーターの5つの力分析

図16 紙製品市場予測と推定、用途別(単位:10億米ドル

図17 グラフィック用紙市場予測と推定、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図18 新聞印刷用塗工紙・非塗工印刷用紙市場予測、2018年~2030年(10億米ドル)(数量:百万トン)

図19 非塗工印刷用紙市場予測、2018年~2030年(10億米ドル)(数量:百万トン)

図20 非塗工上質グラフィック用紙市場の予測と予測、2018年~2030年(10億米ドル)(百万トン)

図21 その他の塗工グラフィック用紙市場の予測と予測、2018年~2030年(10億米ドル)(百万トン)

図22 衛生および家庭用品市場の推計および予測、2018年~2030年(10億米ドル)(百万トン)

図23 包装用紙市場の推計および予測、2018年~2030年(10億米ドル)(百万トン)

図24 その他の紙市場の見込みと予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図25 紙製品市場:地域別見通し、2024年および2030年(単位:10億米ドル)

図26 地域別市場:主な要点

図27 北米の紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図28 米国の紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図29 カナダの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図30 メキシコの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図31:ヨーロッパの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図32:ドイツの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図33:英国の紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図34:フランスの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図35:イタリアの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図36:スペインの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図37 アジア太平洋地域における紙製品市場の推計および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図38 中国における紙製品市場の推計および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図39 インドの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図40 日本の紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図41 オーストラリアの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図42 タイの紙製品市場予測と予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図43 中南米の紙製品市場予測および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図44 ブラジルの紙製品市場予測および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図45 中東およびアフリカの紙製品市場予測および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図46 南アフリカの紙製品市場予測および予測、2018年~2030年(単位:10億米ドル)(数量:百万トン)

図47 主要企業の分類

図48 紙製品の戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/