エンドウ豆タンパク市場のトレンド/推進要因:

健康とウェルネスに関するトレンド

世界的な植物性食品へのシフトは、環境への懸念、倫理的な理由、肉の消費量を減らすことによる健康上の利点に対する認識の高まりなど、さまざまな要因によって促進されています。肉の大量消費と心臓病、糖尿病、ガンなどの慢性疾患との関連性を指摘する研究により、多くの消費者が健康志向となり、エンドウ豆タンパクなどの植物性タンパク質へと目を向けるようになりました。さらに、エンドウ豆のタンパク質は、必須アミノ酸を豊富に含み、グルテン、大豆、乳製品などの一般的なアレルゲンを含まない優れた栄養プロファイルを提供します。そのため、食事制限のある方や栄養摂取の改善を目指す方にとって理想的な選択肢となります。さらに、ウェルネス業界では、体重管理、筋肉増強、健康増進に不可欠な主要栄養素としてタンパク質に注目が集まっており、手軽に利用できる高品質なタンパク源への需要が高まっています。

環境への持続可能性

牛肉や乳製品などの動物性タンパク質と比較すると、エンドウ豆タンパク質の生産は環境への影響が大幅に低くなります。生産に必要な水、土地、エネルギーが少なくて済むため、二酸化炭素排出量を削減できます。また、エンドウ豆は窒素固定作物であるため、土壌を自然に豊かにし、合成肥料の必要性を減らし、より持続可能な農業の実践を促進します。メディアの報道や環境保護団体の提唱、教育カリキュラムにおける持続可能性の重視の高まりにより、消費者の食品選択が環境に与える影響に対する意識は高まっています。 環境に配慮した選択をしようと努力している消費者は多く、エンドウ豆タンパク質はまさにこの考え方に合致しています。 企業もこの傾向を認識しており、企業としての持続可能性の目標や消費者の需要を満たすために、エンドウ豆タンパク質のような持続可能な原料を調達する傾向が強まっており、これが市場の成長をさらに後押ししています。

アレルゲンにやさしく、食事の選択肢も広がる

エンドウ豆タンパク質は、乳糖、グルテン、大豆に対するアレルギー、不耐性、過敏症を持つ消費者にとって非常に魅力的です。世界的に食物アレルギーを持つ人が増えており、特に子供たちに多く見られます。低アレルギー性の食品に対する需要は急速に高まっています。エンドウ豆タンパク質の用途は多岐にわたります。味や食感を損なうことなく、さまざまな食品や飲料に簡単に取り入れることができるため、世界の多様な料理に適応しやすいという特徴があります。この特性により、健康食品専門店だけでなく、一般的なスーパーマーケットやファストフード業界でも、その魅力が広がっています。食事制限のある消費者のニーズに応えるため、メニューの多様化を目指す企業が増えているためです。食事の多様性の重要性が認識され続ける中、エンドウ豆タンパク質の市場は大幅な成長が見込まれています。

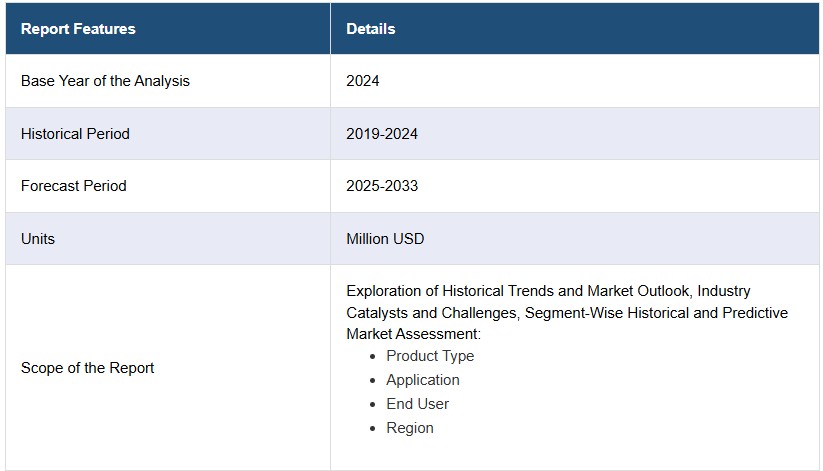

エンドウタンパク業界の区分:

IMARC Groupは、世界のエンドウタンパク市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域別の予測も行っています。当社のレポートでは、製品タイプ、用途、エンドユーザーに基づいて市場を分類しています。

製品タイプ別洞察:

- 単離

- 濃縮

- 繊維状

単離が市場を支配

本レポートでは、製品タイプ別に市場を詳細に分類し、分析しています。これには、アイソレート、コンセントレート、テクスチャードが含まれます。レポートによると、アイソレートが最大のセグメントを占めています。

エンドウ豆タンパクアイソレートは、エンドウ豆タンパクを高度に精製したもので、通常、タンパク質含有量が最も高いのが特徴です。そのため、筋肉増強や運動能力の向上、あるいは高タンパク摂取を必要とする特定の栄養ニーズに重点を置く人々にとって、分離大豆たんぱくは特に魅力的です。 タンパク質をグラム単位で摂取することが重要なフィットネス愛好家、ボディビルダー、アスリートの間で特に人気があります。 分離大豆たんぱくの製造工程では、脂肪と炭水化物の大半が除去され、ほぼ純粋なタンパク質のみが残ります。 そのため、脂肪と炭水化物からのカロリー摂取を最小限に抑えつつ、タンパク質の摂取量を最大限に増やしたいと考える消費者にとって、分離大豆たんぱくは最適な選択肢となります。さらに、アイソレートは、未精製の豆タンパク質よりも消化に優れているという利点があります。低アレルギー性で、乳糖、グルテン、大豆を含まないため、食物アレルギーや過敏症の方を含む幅広い層に適しています。製造の観点からも、アイソレートは保存期間が長く、安定性も高いため、非常に魅力的です。これは、一貫性を確保し、廃棄物を減らし、高品質な製品を消費者に提供したい食品・飲料会社にとって非常に重要な要素です。

用途別分析:

- 栄養補助食品

- ベーカリー製品

- 肉代替品

- 飲料

- その他

肉代替品が市場を独占

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、栄養補助食品、ベーカリー製品、肉代替品、飲料、その他が含まれます。レポートによると、肉代替品が最大のセグメントを占めています。

エンドウ豆タンパクは、持続可能で栄養価の高いタンパク源であり、肉の食感や味を効果的に再現できるため、植物由来のハンバーガーやソーセージ、その他の肉代替品として好まれています。 肉製品のジューシーさや口当たりを再現するのに不可欠な結合と保水性を必要とする配合に適しています。さらに、タンパク質の風味は中性的であるため、他の食材の味を損なうことなくレシピに違和感なく溶け込み、さまざまな料理や消費者の好みに幅広く対応できます。 さらに、大手食品・飲料企業が独自の製品開発や戦略的提携、買収などを通じて、植物由来の肉製品分野に参入しています。 技術の進歩に伴い、肉代替品の食感、風味、全体的な品質が著しく向上し、植物由来製品と動物由来製品の差が縮まっています。

エンドユーザーの洞察:

- 小売

- 機関

小売が市場を独占

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには小売と機関が含まれます。レポートによると、小売が最大のセグメントを占めています。

小売業界は、サプリメントだけでなく、すぐに食べられる食事、植物由来の肉代替品、エンドウ豆のタンパク質を加えた焼き菓子など、幅広い製品が揃っていることで、消費者がすぐに購入する傾向にあり、その恩恵を受けています。 このように多様な製品が1つの店舗で入手できる利便性が、小売セグメントの強みとなっています。さらに、小売環境では消費者が直接製品を比較し、ラベルを読み、より多くの情報を得た上で選択することができます。そのため、小売業は健康的な食生活を実践するための教育の場としても機能することが多いのです。さらに、大手小売チェーンによるプライベートブランドの登場により、より手頃な価格帯でエンドウ豆タンパク質ベースの製品が提供されるようになり、幅広い層の人々が利用しやすくなりました。健康志向が高まり、食生活の持続可能性を懸念する人々が増える中、身近な小売店で入手可能な植物由来の選択肢は、需要を促進する上で重要な役割を果たしています。

地域別インサイト:

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

ヨーロッパが圧倒的な優位性を示し、最大のシェアを占める

市場調査レポートでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、ヨーロッパが最大の市場シェアを占めています。

ヨーロッパの厳しい食品安全規制が、この優位性を支えています。欧州連合(EU)は食品表示、アレルゲン、遺伝子組み換え生物(GMO)に関して厳しい基準を設けています。エンドウ豆由来のタンパク質は、一般的に一般的なアレルゲンを含まず、非遺伝子組み換えであることが多いため、これらの規制に適合しており、メーカーがさまざまな食品に組み込みやすくなっています。さらに、ヨーロッパでは環境持続可能性に強い関心が寄せられています。エンドウ豆タンパク質は、二酸化炭素排出量が少なく、資源集約型の生産工程ではないことから、動物性タンパク質よりも持続可能な代替品と見なされており、環境に対する責任を重視するヨーロッパの考え方と一致しています。文化的にヨーロッパは多様ですが、料理の革新や実験に対しては概してオープンです。このことが、ドイツの肉を使わないブラートヴルスト(ソーセージ)からイタリアの植物性パスタ料理まで、ヨーロッパの伝統的および現代的なさまざまな料理にエンドウ豆タンパク質が取り入れられることにつながっています。さらに、ヨーロッパの確立されたサプライチェーンと輸送インフラにより、大都市から小都市まで、広く効率的にエンドウ豆タンパク製品を流通させることが容易になっています。

競合状況:

複数の企業が、エンドウ豆タンパクを配合した新しい処方や製品を開発するために、研究開発(R&D)に多額の投資を行っています。これには、タンパク質パウダーだけでなく、すぐに食べられる食事、スナック、飲料、植物由来の肉代替品も含まれます。企業はまた、高タンパク質含有量、アレルゲンフリー、持続可能性といったエンドウ豆タンパク質の利点を強調するマーケティングキャンペーンにも力を入れています。また、健康志向の消費者にアピールするために、オーガニック、非遺伝子組み換え、グルテンフリーといった認証も取得しています。一部の企業は、エンドウ豆タンパク質をより幅広い製品に採用するために、食品および飲料会社と戦略的パートナーシップを結んでいます。これは、新製品を共同開発する合弁事業から、確立されたブランドの優先サプライヤーになることまで、さまざまな形態が考えられます。また、多数のエンドウ豆タンパク質メーカーは、特に植物由来の食事が人気を集めている地域を中心に、事業をグローバルに拡大することを検討しています。

このレポートでは、市場における競争環境について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供しています。市場における主要企業の一部は以下の通りです。

- アクシオム・フーズ社

- Cosucra-Groupe Warcoing

- ニュートリ・ピー社

- ロケット・フレール社

- 山東建源食品有限会社

- ソテックスプロ社

- ザ・スクーラー・カンパニー

- ナッツ・オーガニクス

- フェンケム

- グランビア社

最近の動向:

- 2023年1月、Roquette Frères S.A.は、革新的な日本のフードテックスタートアップであるDAIZに投資しました。このパートナーシップにより、RoquetteとDAIZは、美味しさと高品質な栄養価を兼ね備えた革新的で持続可能な植物由来の原料に対する世界的な需要の高まりに対応することが可能になります。

- 2021年8月、Nature organicsは、高品質なオーガニック植物由来のタンパク質を米国市場で発売しました。

- 2020年7月には、Axiom Foods Inc.が、ビーガンおよび加工肉用のVegOtein TX 加工エンドウタンパク質の新しいバージョンを発売しました。VegOtein™ TXの5種類以上のバージョンが発売されており、大豆や小麦グルテン、カルボキシメチルセルロースなどのガムや安定剤の必要性を減らすのに役立ちます。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のエンドウ豆タンパク質市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品タイプ別市場内訳

5.5 用途別市場内訳

5.6 エンドユーザー別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 製品タイプ別市場規模推移

6.1 単離

6.1.1 市場動向

6.1.2 市場予測

6.2 濃縮

6.2.1 市場動向

6.2.2 市場予測

6.3 テクスチャード

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場規模推移

7.1 栄養補助食品

7.1.1 市場動向

7.1.2 市場予測

7.2 ベーカリー製品

7.2.1 市場動向

7.2.2 市場予測

7.3 肉代替品

7.3.1 市場動向

7.3.2 市場予測

7.4 飲料

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場規模

8.1 小売

8.1.1 市場動向

8.1.2 市場予測

8.2 施設

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 市場動向

9.1.2 市場予測

9.2 欧州

9.2.1 市場動向

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場動向

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

13.1 価格指標

13.2 価格構造

13.3 利益率分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 Axiom Foods, Inc.

14.3.2 Cosucra-Groupe Warcoing

14.3.3 Nutri-Pea Limited

14.3.4 Roquette Frères S.A.

14.3.5 山東建源食品株式会社

14.3.6 Sotexpro SA

14.3.7 The Scoular Company

14.3.8 Naturz Organics

14.3.9 Fenchem

14.3.10 Glanbia Plc

図表一覧

図1:世界:エンドウ豆タンパク質市場:主な推進要因と課題

図2:世界:エンドウ豆タンパク質市場:売上高(百万米ドル)、2019年~2024年

図3:世界:エンドウ豆タンパク質市場:製品タイプ別内訳(%)、2024年

図4:世界:エンドウ豆タンパク質市場:用途別内訳(%)、2024年

図5:世界:エンドユーザー別(%)による豆タンパク質市場の割合、2024年

図9:世界:エンドウ豆タンパク質業界:バリューチェーン分析

図10:世界:エンドウ豆タンパク質業界:ポーターのファイブフォース分析

図11:世界:エンドウ豆タンパク質(単離物)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:エンドウ豆タンパク(分離物)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:エンドウ豆タンパク(濃縮物)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:エンドウ豆タンパク質(濃縮物)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:エンドウ豆タンパク質(繊維状)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:エンドウ豆タンパク質(テクスチャード)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:エンドウ豆タンパク質(サプリメント)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:エンドウタンパク(栄養補助食品)市場予測:売上高(百万米ドル)、2025年~2033年

図19:世界:エンドウタンパク(ベーカリー製品)市場:売上高(百万米ドル)、2019年および2024年

図20:世界:エンドウタンパク(ベーカリー製品)市場予測:売上高(百万米ドル)、2025年~2033年

図21:世界:エンドウタンパク(肉代替品)市場:売上高(百万米ドル)、2019年および2024年

図22:世界:エンドウ豆タンパク質(肉代替品)市場予測:売上高(百万米ドル)、2025年~2033年

図23:世界:エンドウ豆タンパク質(飲料)市場:売上高(百万米ドル)、2019年および2024年

図24:世界:エンドウ豆タンパク質(飲料)市場予測:売上高(百万米ドル)、2025年~2033年

図25:世界:エンドウ豆タンパク質(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図26:世界:エンドウ豆タンパク質(その他の用途)市場予測: 販売額(百万米ドル)、2025年~2033年

図27:世界:エンドウ豆タンパク質(小売)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:エンドウ豆タンパク質(小売)市場予測:販売額(百万米ドル)、2025年~2033年

図29:世界:エンドウ豆タンパク質(業務用)市場:売上高(百万米ドル)、2019年および2024年

図30:世界:エンドウ豆タンパク質(業務用)市場予測:売上高(百万米ドル)、2025年~2033年

図31:北米:エンドウタンパク質市場:売上高(百万米ドル)、2019年および2024年

図32:北米:エンドウタンパク質市場予測:売上高(百万米ドル)、2025年~2033年

図33:ヨーロッパ:エンドウタンパク質市場:売上高(百万米ドル)、2019年および2024年

図34:ヨーロッパ:エンドウ豆タンパク質市場予測:売上高(百万米ドル)、2025年~2033年

図35:アジア太平洋地域:エンドウ豆タンパク質市場:売上高(百万米ドル)、2019年および2024年

図36:アジア太平洋地域:エンドウ豆タンパク質市場予測:売上高(百万米ドル)、2025年~2033年

図37:中東およびアフリカ:エンドウタンパク質市場:売上高(百万米ドル)、2019年および2024年

図38:中東およびアフリカ:エンドウタンパク質市場予測:売上高(百万米ドル)、2025年~2033年

図39:中南米:エンドウタンパク質市場:売上高(百万米ドル)、2019年および2024年

図40:中南米:エンドウタンパク質市場予測:売上高(百万米ドル)、2025年~2033年

表の一覧

表1:世界:エンドウタンパク質市場:主な業界ハイライト、2024年および2033年

表2:世界:エンドウ豆タンパク質市場予測:製品タイプ別内訳(百万米ドル)、2025年~2033年

表3:世界:エンドウ豆タンパク質市場予測:用途別内訳(百万米ドル)、2025年~2033年

表4:世界:エンドウ豆タンパク質市場予測:エンドユーザー別内訳(百万米ドル)、2025年~2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/