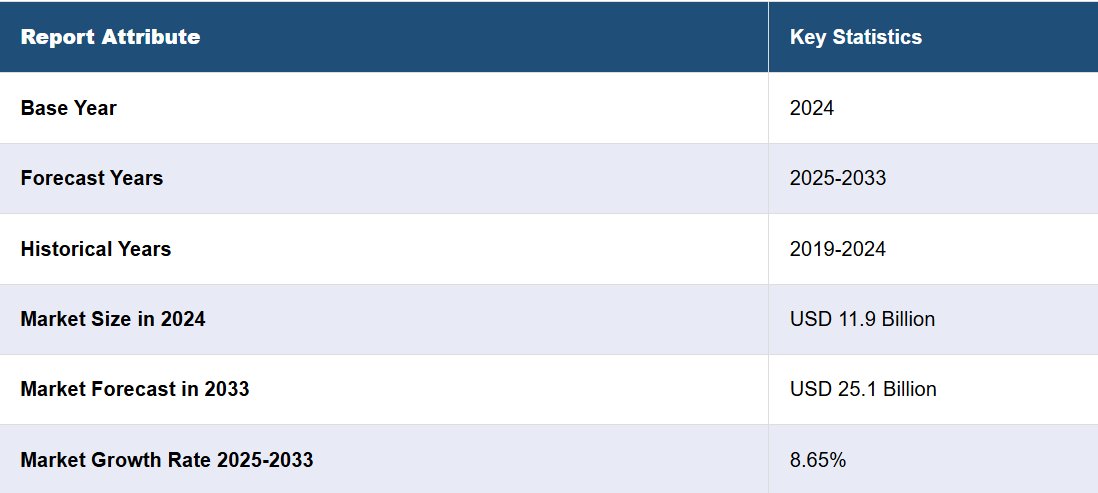

ポリシリコン市場分析:

- 主な市場推進要因:世界市場は主に、半導体および太陽エネルギー用途の需要急増によって牽引されています。政府政策の後押しにより、再生可能エネルギープロジェクトへの投資が拡大しており、太陽電池の生産に必要な高純度ポリシリコンの需要を押し上げています。さらに、生産方法における技術進歩により、製造コストが低下し、生産効率が向上していることも、市場成長を後押ししています。また、エレクトロニクス分野の拡大も、半導体技術における重要な役割に関連して、ポリシリコンの需要を押し上げています。さらに、大手企業間の戦略的提携による生産能力の拡大は、市場の競争力と安定性を支え、ポリシリコン市場の収益増加につながっています。

- 主な市場動向: 世界市場は、持続可能で効率的な製造方法へのシフトが加速していることなど、成長を促す多数の主要な傾向によって特徴づけられています。これには、シーメンス法における技術進歩やリサイクル手法の採用などが含まれます。さらに、市場では競争が激化しており、特に生産能力を増強し、コストメリットを活用している中国を拠点とするメーカーとの競争が激化しています。もう一つの注目すべき傾向は、再生可能エネルギーシステムの使用が増加していることであり、これは太陽電池の最終用途におけるポリシリコンの需要を大幅に押し上げています。さらに、電気自動車分野の急速な拡大は市場成長に好影響を与えており、ポリシリコンは半導体や電池の用途に不可欠であるため、ポリシリコンの需要を後押ししています。

- 地理的な傾向:アジア太平洋地域は、主に半導体および再生可能エネルギー分野への多額の投資により、高純度ポリシリコンの需要を後押ししていることから、世界的なポリシリコン市場をリードする地域となっています。特に中国では、コストメリットと有利な政府政策により、ポリシリコン生産が急速に拡大しています。さらに、日本や韓国などのアジア太平洋地域のその他の国々も、太陽光発電の普及拡大と急速な技術革新により、市場成長に大きな影響を与えています。その結果、アジア太平洋地域がポリシリコン製造で優位に立つことは、世界市場の動向を左右する上で重要な役割を果たしています。

- 競合状況:ポリシリコン産業における主要な市場参加者の一部には、Asia Silicon (Qinghai)Co. Ltd.、Daqo New Energy Corp.、GCL (Group) Holdings Co. Ltd.、Hemlock Semiconductor Operations LLC (Corning Inc.、Shin-Etsu Handotai Co. Ltd.)、High-Purity Silicon America Corporation(三菱マテリアル株式会社)、OCI Company Ltd.、Qatar Solar Technologies、Rec Silicon ASA、Tbea Co. Ltd.、Tokuyama Corporation、Wacker Chemie AGなど、数多くの企業が含まれています。

- 課題と機会:ポリシリコン市場の洞察により、メーカーは大幅な価格変動や生産能力過剰など、いくつかの課題に直面しており、世界的に予測不可能で非常に競争の激しい環境が生み出されていることが明らかになっています。さらに、エネルギー集約型の製造技術による環境への悪影響も市場の成長を妨げています。しかし、このような課題は、特により効果的で持続可能な生産方法の策定において、イノベーションの機会をもたらします。また、再生可能エネルギーに対する需要の高まりと半導体技術の急速な進歩は、主要企業にとって大きな成長機会をもたらします。さらに、廃棄物の削減とリサイクル技術への戦略的投資は、市場の見通しをさらに改善し、ポリシリコンを、持続可能性と技術進化への世界的な傾向における重要な材料として確立します。

ポリシリコン市場の動向:

太陽エネルギー分野における製品需要の増加

世界的な再生可能エネルギーへの傾倒により、特に太陽エネルギー産業におけるポリシリコンの需要が急増しています。世界的に、多数の国が二酸化炭素排出量の削減とより環境にやさしいエネルギー源の採用に力を入れており、商業用および住宅用分野の両方で太陽光発電システムの採用が加速しています。ポリシリコンはソーラーパネルの製造に不可欠な材料であるため、この採用は最終的に市場に利益をもたらします。この傾向は、クリーンエネルギーの採用を目的とした政府による堅固なインセンティブや政策によってさらに促進されています。業界レポートによると、中国では2023年に太陽エネルギーを活用して580TWhのクリーン電力を発電しました。さらに、2023年には世界の電力の5.5%が太陽エネルギーによって発電されました。

ポリシリコン製造技術の進歩

ポリシリコン市場の成長は、生産能力の向上とコスト削減を実現する技術革新によって大幅に促進されています。改良型シーメンス法や先進的な流動層反応器などの技術革新により、メーカーは比較的低エネルギー消費で優れた純度レベルを実現できるようになっています。このような技術革新は、半導体用途および太陽電池用途に必要な品質ガイドラインに対応する上で極めて重要です。メーカー各社が研究開発に急速に投資しているため、これらの技術は高純度ポリシリコンに対する高まる需要を満たす上で重要な役割を果たすことが期待されています。例えば、2023年9月には、インドの科学者たちがリサイクル太陽電池を使用して高品質のポリシリコンインゴットを開発しました。この開発には火花プラズマ焼結技術が採用され、純度98~99%を達成しました。

ポリシリコンリサイクルへの投資の増加

ポリシリコン業界の報告書によると、持続可能性への注目が高まっていることから、ポリシリコンのリサイクル事業への投資が増加しています。特に半導体および太陽電池分野におけるポリシリコンの需要の高まりにより、廃棄物の削減とポリシリコン製造による環境への影響の低減が求められています。2023年1月に発表された研究によると、ポリシリコンのバージン素材の約68%が生産工程で利用され、32%が産業用廃水として放出されている。しかし、このポリシリコン廃棄物の87%は削減可能であり、環境への影響を0.6%~2.3%削減する循環型原料の流れが浮き彫りになっている。使用済み電子機器やソーラーパネルからポリシリコンをリサイクルすることで、資源を節約できるだけでなく、新たな用途での純粋なグレードの需要にも対応できます。この傾向は、多数の企業が原材料の採取への依存度を低減し、持続可能性のプロフィールを向上させようと努力しているため、勢いを増しています。その結果、循環型経済の成長が促進されています。

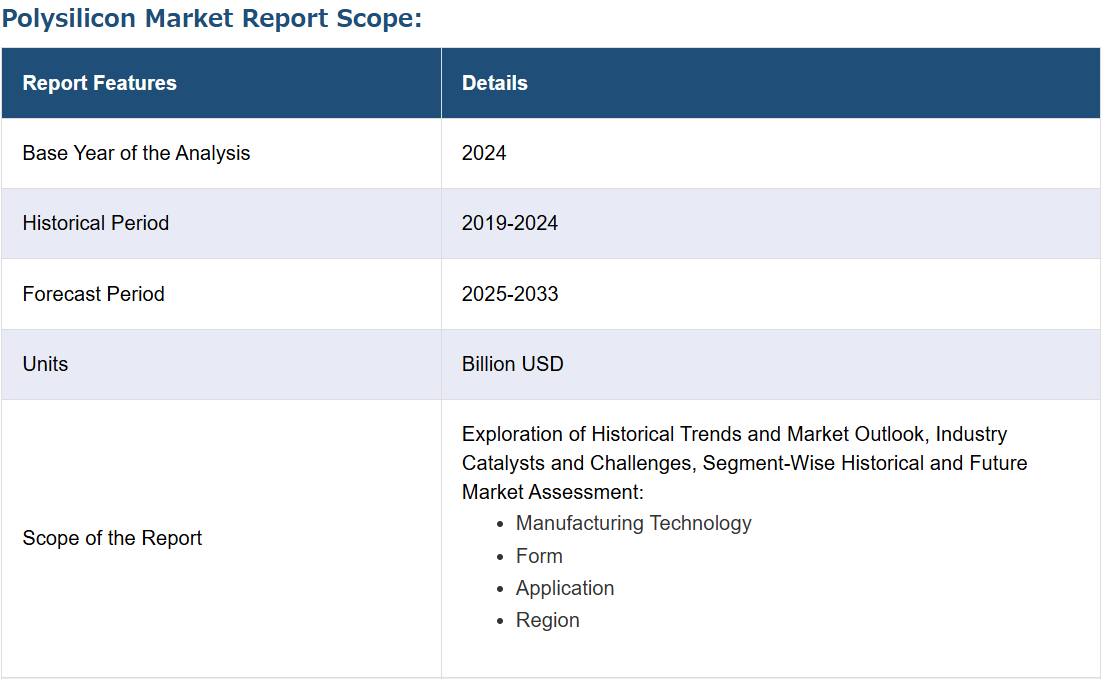

ポリシリコン市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製造技術、形態、用途に基づいて市場を分類しています。

製造技術別内訳:

- シーメンス法

- 流動層反応器(FBR)法

- 改良冶金グレードシリコン法

シーメンス法が市場シェアの大半を占める

この調査レポートでは、製造技術別に市場の詳細な内訳と分析を提供しています。これには、シーメンス法、流動層反応器(FBR)法、改良冶金グレードシリコン法が含まれます。レポートによると、シーメンス法が最大のセグメントを占めています。

ポリシリコン市場の見通しでは、ポリシリコンの製造技術としてシームス法が圧倒的な優位性を占めていることが指摘されています。この技術は、半導体や太陽電池用途に必要な超高純度ポリシリコンの製造能力が一般的に評価されています。その結果、太陽電池やその他の太陽エネルギーシステム部品の需要拡大が、この製造技術の採用を促進しています。業界レポートによると、商業用太陽電池の80%以上がポリシリコンを活用して製造されています。また、ポリシリコンは一般的に、シーメンス法化学気相成長法(CVD)技術を用いて抽出されます。 エネルギー消費量が高いにもかかわらず、効率性と信頼性で定評のあるシーメンス法は、大手メーカーにとって理想的な選択肢であり続けています。 さらに、この技術の絶え間ない進歩により、コスト効率が改善され、進化するポリシリコン産業における支配的な技術としての地位がさらに強固なものとなっています。

形態別内訳:

- 塊

- 顆粒

- 棒

ロッドは産業用として最大のシェアを占めている

形態別の市場の詳細な内訳と分析も報告書に記載されている。これには、塊、顆粒、ロッドが含まれる。報告書によると、ロッドが最大の市場シェアを占めている。

ポリシリコン産業の見通しによると、ロッドは太陽電池や半導体用途での幅広い利用により、最も好まれる形態として市場をリードしている。優れた構造安定性や純度といった優れた特性により、最先端の電子部品に理想的な素材として確立されています。 ポリシリコン棒の需要は、生産方法の技術進歩により効率性と品質が向上したことで、さらに拍車がかかっています。 さらに、再生可能エネルギー分野の急速な拡大により、この分野の優位性は世界的なポリシリコン市場で一貫して強まっています。

用途別内訳:

- 太陽電池

- 電子機器

太陽電池が最大の市場セグメントを占めています

本レポートでは、用途別に市場を詳細に分類し、分析しています。これには太陽電池と電子機器が含まれます。レポートによると、太陽電池が最大のセグメントを占めています。

ポリシリコン市場予測では、太陽電池セグメントが世界市場シェアで主導的地位を維持することが予想されています。これは主に、世界的な再生可能エネルギー部門の急速な成長によるものです。クリーンエネルギーソリューションに対する需要の高まりにより、高純度ポリシリコンに大きく依存する太陽光発電システムの導入と設置が大幅に増加しています。国際エネルギー機関(IEA)によると、2023年には風力発電システムとともに太陽光発電システムが再生可能エネルギー発電容量の96%を占めることになります。さらに、太陽光発電システムの増加は2028年までに2倍以上になると予測されています。さらに、太陽光発電利用に対する有益な政府の奨励策やプロトコルが、この需要をさらに後押ししています。

地域別内訳:

- 北米

- 米国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

アジア太平洋地域が市場をリードし、ポリシリコン市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東・アフリカといった主要な地域市場の包括的な分析も行っています。この報告書によると、ポリシリコンの地域別市場としてはアジア太平洋地域が最大である。

アジア太平洋地域が世界市場を独占している主な理由は、半導体および太陽電池セクターの急成長である。特に中国における生産能力の高度化と拡大、および政府による強力な支援が、この地域のポリシリコン市場の動向に大きな影響を与えており、その結果、製品供給および需要の両面でアジア太平洋地域が世界をリードする立場にある。業界レポートによると、世界のポリシリコン市場シェアの83%を中国が占めており、その圧倒的な優位性が示されています。さらに、今後数年間でポリシリコンの生産能力は437%拡大すると予想されており、そのうち93%が中国で発生すると見込まれています。この地域にしっかりと根付いた製造インフラと、生産技術への投資拡大が相まって、世界のポリシリコン市場における優位な地位をさらに強固なものにしています。

競合状況:

- 市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。ポリシリコン産業における主要な市場参加者の一部には、Asia Silicon (Qinghai)Co. Ltd.、Daqo New Energy Corp.、GCL (Group) Holdings Co. Ltd.、Hemlock Semiconductor Operations LLC (Corning Inc.、Shin-Etsu Handotai Co. Ltd.)、High-Purity Silicon America Corporation (Mitsubishi Materials Corporation)、OCI Company Ltd.、Qatar Solar Technologies、Rec Silicon ASA、Tbea Co. Ltd.、Tokuyama Corporation、Wacker Chemie AGなどがあります。

- (これは主要企業の一部であり、完全なリストはレポートに記載されています。)

- ポリシリコン市場調査レポートによると、世界市場では大手企業が生産能力を大幅に拡大し、技術革新に投資するなど、激しい競争が繰り広げられています。また、新規企業の設立や生産能力の過剰により、厳しい価格競争が繰り広げられています。さらに、市場シェアを維持し、半導体および太陽電池分野における需要の高まりに対応するためには、戦略的提携やパートナーシップが不可欠です。例えば、2024年8月には、トクヤマ株式会社がThanh Binh Phu My JSCと、ベトナムの産業用パークに3000万米ドルを投資してポリシリコン工場を建設する契約を締結した。契約に基づき、この工場では太陽電池および半導体向けに多結晶ポリシリコンを製造する。

ポリシリコン市場ニュース:

- 2024年4月、Highland Materialsは米国における新たな商業用ポリシリコン工場の開発を発表した。初期の年間生産能力は1万6000トンとなる見込みである。同社は、その製造方法により二酸化炭素排出量を90%削減できると主張している。

- 2023年6月、トクヤマは韓国のポリシリコンメーカーであるOCI社と、マレーシアに年産1万トンのポリシリコン工場を建設する覚書を締結した。この工場では、半導体向け多結晶シリコンを製造する。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業の主要トレンド

5 世界のポリシリコン市場

5.1 市場概要

5.2 市場実績

5.3 新型コロナの影響

5.4 市場予測

6 製造技術別の市場内訳

6.1 シーメンス法

6.1.1 市場動向

6.1.2 市場予測

6.2 流動層反応器(FBR)プロセス

6.2.1 市場動向

6.2.2 市場予測

6.3 改良型冶金グレードシリコンプロセス

6.3.1 市場動向

6.3.2 市場予測

7 形態別市場規模

7.1 塊

7.1.1 市場動向

7.1.2 市場予測

7.2 粒

7.2.1 市場動向

7.2.2 市場予測

7.3 棒

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場規模推移

8.1 太陽光発電

8.1.1 市場動向

8.1.2 市場予測

8.2 電子機器

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 中南米

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 Asia Silicon (Qinghai)Co. Ltd.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Daqo New Energy Corp.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 GCL (Group) Holdings Co. Ltd.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 ヘムロック・セミコンダクター・オペレーションズLLC(コーニング株式会社、信越半導体株式会社)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ハイ・ピュア・シリコン・アメリカ・コーポレーション(三菱マテリアル株式会社)

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 OCI カンパニーリミテッド

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 カタール・ソーラー・テクノロジーズ

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 レック・シリコンASA

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Tbea Co. Ltd.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Tokuyama Corporation

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 Wacker Chemie AG

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

これは企業リストの一部であり、完全なリストはレポートに記載されています。

図表一覧

図1:世界:ポリシリコン市場:主な推進要因と課題

図2:世界:ポリシリコン市場:売上高(10億米ドル単位)、2019年~2024年

図3:世界:ポリシリコン市場予測:売上高(単位:10億米ドル)、2025年~2033年

図4:世界:ポリシリコン市場:製造技術別内訳(単位:%)、2024年

図5:世界:ポリシリコン市場:形態別内訳(単位:%)、2024年

図6:世界:ポリシリコン市場:用途別内訳(2024年、%)

図7:世界:ポリシリコン市場:地域別内訳(2024年、%)

図8:世界:ポリシリコン(シーメンス法)市場:売上高(百万米ドル)、2019年および2024年

図9:世界:ポリシリコン(シーメンス法)市場予測:売上高(百万米ドル)、2025年~2033年

図10:世界:ポリシリコン(流動層反応器(FBR)法)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:ポリシリコン(流動床反応器(FBR)プロセス)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:ポリシリコン(改良型冶金グレードシリコンプロセス)市場:売上高(百万米ドル)、2019年および2024年

図13:世界:ポリシリコン(改良冶金グレードシリコンプロセス)市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:ポリシリコン(塊)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:ポリシリコン(塊)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:ポリシリコン(顆粒)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:ポリシリコン(顆粒)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:ポリシリコン(棒)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:ポリシリコン(棒)市場予測: 販売額(百万米ドル)、2025年~2033年

図20:世界:ポリシリコン(太陽光発電)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:ポリシリコン(太陽光発電)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:ポリシリコン(電子)市場:売上高(百万米ドル)、2019年および2024年

図23:世界:ポリシリコン(電子)市場予測:売上高(百万米ドル)、2025年~2033年

図24:北米:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図25:北米:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図26:米国:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図27:米国:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図28:カナダ:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図29:カナダ:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図30:アジア太平洋地域:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図31:アジア太平洋地域:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図32:中国:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図33:中国:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図34:日本:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図35:日本:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図36:インド:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図37:インド:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図38:韓国:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図39:韓国:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図40:オーストラリア:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図41:オーストラリア:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図42:インドネシア:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図43:インドネシア:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図44:その他:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図45:その他:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図46:ヨーロッパ:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図47:ヨーロッパ:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図48:ドイツ:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図49:ドイツ:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図50:フランス:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図51:フランス:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図 52:英国:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図 53:英国:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図 54:イタリア:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図 55:イタリア:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図 56:スペイン:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図 57:スペイン:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図58:ロシア:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図59:ロシア:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図60:その他:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図61:その他:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図62:中南米:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図63:中南米:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図64:ブラジル:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図65:ブラジル:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図66:メキシコ:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図67:メキシコ:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図68:その他:ポリシリコン市場:売上高(百万米ドル)、2019年および2024年

図69:その他:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図 70: 中東・アフリカ:ポリシリコン市場:売上額(百万米ドル)、2019年および2024年

図 71: 中東・アフリカ:ポリシリコン市場:国別内訳(%)、2024年

図 72: 中東・アフリカ:ポリシリコン市場予測:売上高(百万米ドル)、2025年~2033年

図 73: 世界:ポリシリコン産業:推進要因、阻害要因、機会

図 74: 世界:ポリシリコン産業:バリューチェーン分析

図 75: 世界:ポリシリコン産業:ポーターのファイブフォース分析

表の一覧

表1:世界:ポリシリコン市場:主要産業ハイライト、2024年および2033年

表2:世界:ポリシリコン市場予測:製造技術別内訳(百万米ドル)、2025年~2033年

表3:世界:ポリシリコン市場予測:形態別内訳(百万米ドル)、2025年~2033年

表4:世界:ポリシリコン市場予測:用途別内訳(百万米ドル)、2025年~2033年

表5:世界:ポリシリコン市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:ポリシリコン市場:競合構造

表7:世界:ポリシリコン市場:主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/