位置センサー市場におけるAIの影響

AIの統合は、性能の向上とさまざまな業界での用途の増加により、位置センサー市場に革命をもたらしています。AIにより、センサーはより高い精度、予測メンテナンス、リアルタイムのデータ分析が可能になり、機能性が大幅に向上します。機械学習アルゴリズムを使用することで、そのようなセンサーはさまざまな環境条件に適応し、自己校正を行うことができるため、頻繁なメンテナンスの必要性が減り、信頼性が強化されます。製造やロボット工学の分野では、AI駆動の位置センサーがモーションコントロールをさらに強化し、自動化の拡大、生産性の向上、操作ミスの低減を実現します。AI強化センサーは、車両の安全性と最高のパフォーマンスを確保するために、先進運転支援システム(ADAS)や自動運転車にも使用されているため、自動車業界はこうした進歩から多大な恩恵を受けています。AIと位置センサー技術の融合は市場トレンドを再定義し、これらのソリューションを活用する企業にイノベーションの新たな機会と競争優位性をもたらしています。

グローバルな位置センサー市場の動向

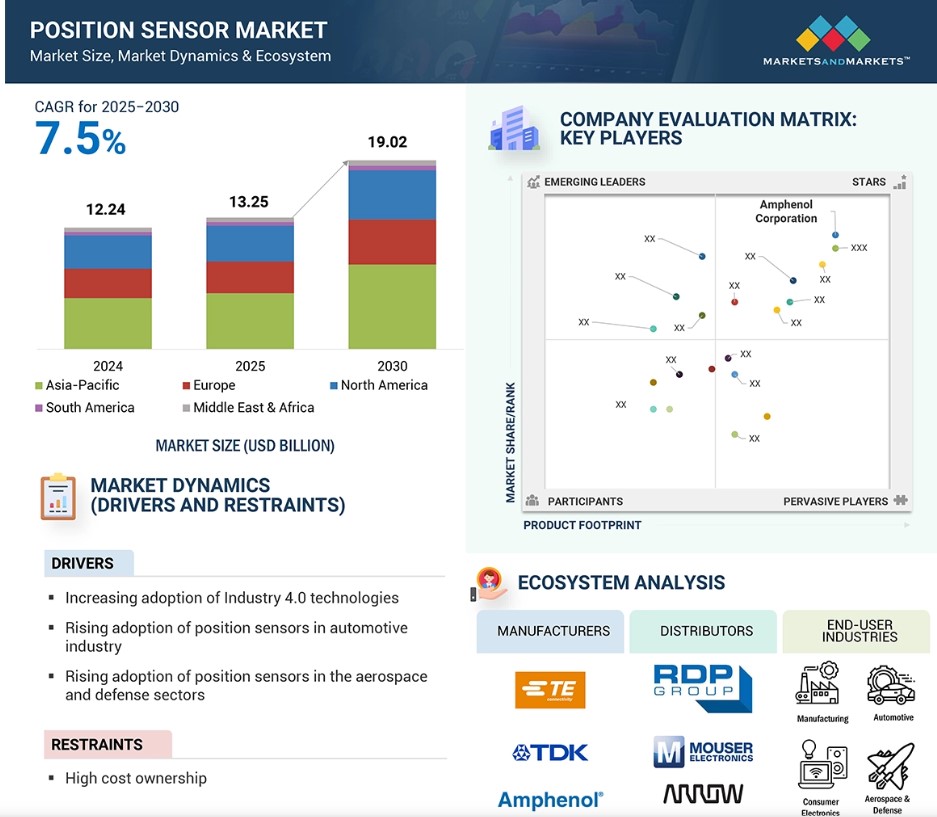

推進要因:インダストリー4.0技術の採用拡大

位置センサー市場の大幅な成長は、インダストリー4.0技術の採用によるものです。インテリジェントな工場を構築するために、オートメーション、データ分析、接続性を重視するインダストリー4.0の影響を免れている業界はありません。この工場では、人間が作業を行うために機械が製品を降ろすだけでなく、全員が協力して生産の最適化を図ります。このような状況では、位置センサを設置することは、動作のリアルタイム監視と制御を可能にするために不可欠です。これは、欠陥を減らし、機器の故障を予測するためのプロセス自動化の基礎となります。これらのセンサーは、生産スループットの向上、運用コストの削減、製品品質の改善、ダウンタイムの短縮を実現し、インダストリー4.0の導入プロセスにおける重要な要素となります。

位置センサーのニーズの高まりは、クリーンエネルギーや持続可能な生産に対する関心の高まりへの対応です。風力タービンの監視、産業オートメーション、ロボット工学など、数多くの用途がある中で、位置センサーは精度と信頼性に大きく依存しています。自動車、航空宇宙、ヘルスケアの各分野における位置センサーの需要がますます高まっているため、生産環境は効率的かつ費用対効果の高い状態が維持されています。技術の進歩は今後も独自に改善を続け、さまざまな分野における産業4.0の進展と業務効率の向上を通じて、スマートな製造の進歩を後押しするでしょう。

制約:高い所有コスト

位置センサー市場は、製造の複雑化とコスト圧力の増大という大きな課題に直面しています。位置センサーは、通常、複数のサプライヤーから調達される磁石、センシングロッド、電子ハウジング、LED、コネクタなどの部品に依存しています。 メーカーの収益性は、これらの材料の入手可能性と価格設定に大きく依存しています。 センサーには特定のアプリケーション要件があり、コスト高につながるため、カスタマイズはより複雑になります。 このような複雑な状況下で、OEMメーカーは、ますます低価格で高性能なセンサーデバイスを求め、メーカーの利益率に対して厳しい価格圧力をかけています。

さらに、市場内の熾烈な競争により競争はさらに厳しくなり、特に大量購入顧客にとっては価格が最も差し迫った考慮事項となります。設置、メンテナンス、オペレーターのトレーニング、再校正などの高額な所有コストも、大規模な導入を妨げる要因となっています。交換部品や修理にかかる追加コストも所有コスト全体を押し上げ、エンドユーザーのアクセスをさらに制限することになります。こうした参入障壁は新規参入者の柔軟性を制限し、一方で既存の企業は革新への投資や次世代製品の開発能力に制限が課せられます。 これらの問題が相まって、市場の拡大を制限し、技術の進歩を遅らせ、位置センサー業界が多様な業界における高まるニーズに応えることを妨げています。

機会:ロボット工学とオートメーションの進歩の加速

位置センサをロボット工学や自動化システムに統合することで、精密なナビゲーションや物体の検出、スムーズな動作制御が可能になり、産業に根本的な変革をもたらします。 近接センサは、ロボットが物体を検知し、物体に接触することなく距離を測定することを可能にします。 これにより、障害物を回避しながらスムーズなナビゲーションを実現できます。 位置センサはロボットアームの3次元空間における位置を監視し、機械的な動きを電気信号に変換するモーターエンコーダにより、高精度な動作を確保します。このような精度は、多数のロボット部品の動作を調整する必要がある場合に不可欠です。

位置センサーは、一貫した効率的なパフォーマンスを維持するために、サービスロボットや産業用オートメーションにとって重要なものです。位置センサーにより、ロボットは複雑な作業に適応し、高い精度で自律的に動くことができます。位置センサーは、正確な動きが求められ、安定した物体検出が重要な製造ワークフロー、倉庫管理、物流の現場で不可欠です。

位置センサの需要が着実に伸びているもう一つの要因は、効率性と生産性を向上させるために産業分野で自動化ソリューションの適用が増えていることです。例えば、ヘルスケア分野での位置センサの使用が増えています。ロボットが外科手術や患者ケアの補助に活用されるようになってきています。物流では、位置センサが仕分けや配送システムの効率化に活用されています。

課題:位置センサの性能と精度の限界

位置および距離センサーの多くは、性能と精度の限界により、要求の厳しい用途での実用性が制限されています。最も一般的な問題は、検出範囲が狭いことであり、これは、自律走行車や航空宇宙システムなどの長距離監視プロセスにおける関連タスクの有効性を制限します。これにより、広範囲や長距離における信頼性が低下し、さらなる応用が制限されます。さらに、位置センサーの精度は通常、ロボット工学、医療機器、航空宇宙産業における重要な作業に必要なレベルに達していません。特に特定の配置が求められる環境では、些細なミスが作業の非効率性や安全リスク、さらにはシステムの故障につながる可能性があります。

また、環境が動的であったり高速であったりする場合、一部のセンサーの課題となるのが応答時間です。応答速度が遅いセンサーは、安全システム、適応制御、高速生産ラインに不可欠なリアルタイムフィードバックに遅延を引き起こします。このような遅延は、業務効率を低下させ、システムの信頼性を低下させ、導入コストを増加させます。このような制限により、各業界は代替手段を見つけたり、高価で入手が容易ではない専門性の高い高性能センサーに投資したりすることを余儀なくされています。そのため、市場の成長は抑制され、進化する業界のニーズに応える市場の能力は妨げられています。

グローバルポジションセンサー市場のエコシステム分析

ポジションセンサー市場は、Honeywell International Inc.(米国)、TDK Corporation(日本)、STMicroelectronics(スイス)、Amphenol Corporation(米国)、SICK AG(ドイツ)、Sensata Technologies, Inc.(米国)、TE Connectivity(アイルランド)、Texas Instruments Incorporated(米国)、ams-OSRAM AG(オーストリア)、Analog Devices, Inc.(米国)、CTS Corporation(米国)、Infineon Technologies AG(ドイツ)、Microchip Technology Inc.(米国)などの大手企業の存在により、統合が進んでいます。(米国)、TE Connectivity(アイルランド)、Texas Instruments Incorporated(米国)、ams-OSRAM AG(オーストリア)、Analog Devices, Inc.(米国)、CTS Corporation(米国)、Infineon Technologies AG(ドイツ)、Microchip Technology Inc.(米国)、Vishay Intertechnology, Inc.(米国)、Novotechnik U.S. Inc.(米国)などの大手企業と、多数の中小企業の存在により、市場は統合されています。

近接センサセグメントが予測期間中に最大の市場シェアを占める見通し

近接センサセグメントは、位置センサ市場全体で最大のシェアを占めると推定されています。近接センサは、非接触方式で物体の存在または非存在を識別するために使用され、自動化プロセス、セキュリティ、および組み立てラインでの使用に適しています。これらは、制御対象の機器と物理的に接触することなく動作し、耐久性が高く、反応が速いという特性により、現在の産業および自動車制御において最も重要な要素となっています。製造においては、近接センサーは生産工程の複数のポイントからデータをリアルタイムで取得し、送信するため、ダウンタイムの削減、製造パフォーマンスの向上、製品品質の改善に不可欠です。

特に自動車においては、近接センサは安全性とナビゲーション機能の両方を向上させることで、ADAS(先進運転支援システム)や自動運転車の実現に不可欠なアプリケーションとなっています。また、透明や反射などの材質や表面の種類に関係なく物体を検出できる性能も、その用途を拡大しています。近接センサのセグメントに属する変位センサは、電子機器やパッケージング、自動車産業などの業界における作業の精度と速度を高める能力により、自動化の主要な側面への統合が常に進められています。近接センサの消費量は、技術革新や先進技術の見通しによって常に決定されるため、位置センサ市場には安定した需要があります。

予測期間中に工作機械セグメントが最大の市場シェアを獲得する見通し

製造工程における自動化と精度の重要性が高まっているため、工作機械が位置センサーの用途で最大のシェアを占めています。位置センサーは、組立ロボットや溶接ロボット、無人搬送車、ベンディングプレス、レーザー加工機、その他多くの板金加工機器など、厳選された機械で使用されています。これらのセンサーは、組立ラインにおける材料や製品の移動を円滑にし、リソースに負担をかけずに大量生産を可能にします。位置センサは、CNC装置、旋盤、フライス盤における切断器具や加工物の正確な位置決めを行うため、ミスや過剰生産を最小限に抑え、製造作業の効率を高めます。

インダストリー4.0の進化に伴い、産業の生産ラインには高度な自動化技術、リアルタイム監視システム、予測保全システムが導入されてきました。これは、位置センサがこれらの開発における生産プロセスに安全性、スピード、オープン性を付加しているためです。リニアおよびロータリーポジション、近接センサは、工作機械に広く組み込まれ、柔軟性、自動操作、省エネ機能を提供しています。これらの機能により、特に金属産業では複雑な操作が容易になり、その過程で運用コストが削減されます。これらの理由により、工作機械はポジションセンサ市場で最大の市場シェアを獲得しています。

予測期間中、ポジションセンサのCAGRが最も高いのはアジア太平洋地域

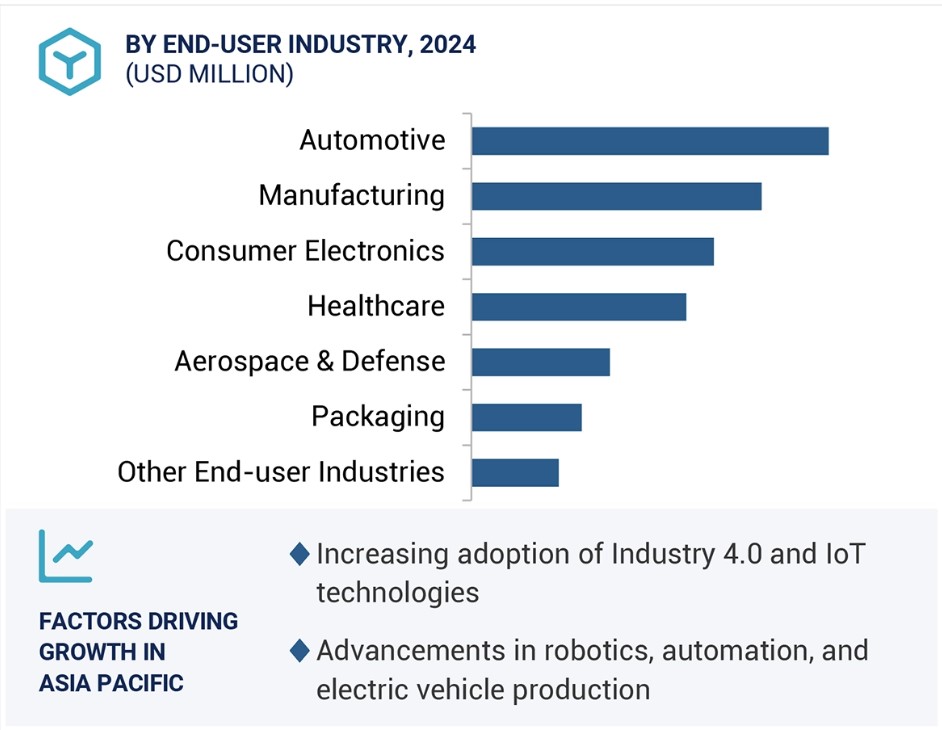

アジア太平洋地域は、工業化の速度が速く、製造、自動車、エレクトロニクスなどの産業が成長しているため、位置センサー市場で最も高い成長率を記録しています。中国、日本、韓国、インドは、市場の成長を牽引する主要なプレーヤーであり、それぞれが成長に独自のダイナミクスをもたらしています。特に、位置センサーは中国の産業オートメーション分野や電気自動車の製造に広く応用されています。日本では、高度なヘルスケア技術とロボット工学が、正確な方向付けを必要とする外科手術用製品や複雑なロボットシステムのための強力な市場基盤を生み出しています。

韓国市場では、スマートフォン、VR機器、ウェアラブル機器などの民生用電子機器における市場基盤が強化され、位置センサが活用されています。また、インドやインドネシアなどのユニークな市場では、プロジェクトのためのスマートインフラが徐々に導入され、農業や製造業における高度な自動化システムが導入され、市場がさらに拡大しています。また、位置センサーが提供する精度、効率性、リアルタイムモニタリングを必要とするインダストリー4.0やIoTをこの地域がうまく取り入れていることも、重要な要因です。このように、位置センサーの多様な産業への応用と、アジア太平洋地域における絶え間なく進歩する技術革新により、今後数年間でこの地域が位置センサー市場を独占する可能性もあります。

位置センサー市場の最近の動向

- 2024年12月、SICK AGは、高解像度の距離および速度測定のための高度なFMCWレーダー技術を搭載した2Dレーダーセンサー「RMS2000」を発売しました。過酷な環境向けに設計されたこのセンサーは、最大200mのスキャン範囲、120°の広い検出範囲、雨、霧、ほこりに対する堅牢な性能を提供します。

- 2024年12月、SICK AGはAevaと提携し、産業用アプリケーション向けのSICKの高精度非接触センサーのポートフォリオにAevaのFMCW技術の使用を拡大しました。 この提携により、SICKの工場自動化ソリューションは、さまざまな表面や照明条件下でマイクロメートルレベルの精度を実現する正確な距離とモーションコントロール機能で強化されます。

- 2024年11月、Temposonicsは、最大10.5mまでの正確なリニア位置測定を提供する安全規格準拠の磁歪式センサー、MH-Series FLEX Safetyを発表しました。 重要なアプリケーション向けに設計されたこの製品は、SIL 2およびパフォーマンスレベルd準拠のモジュール式で現場修理可能な設計が特徴です。

- 2024年9月、ams OSRAMは、精密な障害物検知と衝突回避を目的に設計された次世代の直接飛行時間(dToF)センサモジュールTMF8806を発売しました。 1cmから5mの検知範囲、超低消費電力動作、コンパクトな寸法により、ロボット工学、スマートホームデバイス、自動化システムの高精度センシングを実現します。

- 2024年9月、コネクタおよびセンサの世界的リーダーであるTE Connectivityは、ブラジルの大手メーカーで、位置センサ、工場オートメーション、プロセスオートメーションソリューションを専門とするSense Eletrônica Ltdaを買収しました。 この買収により、TEの製品ラインナップは、高度な位置センサ、誘導センサ、容量センサ、光電センサ、バルブオートメーション製品が加わり、産業オートメーション市場での存在感が強化されました。

- 2024年7月、STマイクロエレクトロニクスは、-40℃から105℃の温度範囲の過酷な環境下で正確な近接検知と測距を行うように設計されたシングルゾーンの飛行時間(ToF)センサ、VL53L4EDを発表しました。このコンパクトなモジュールは、レーザーエミッタとSPAD検出器を統合し、産業用ツール、ロボット、屋外照明、セキュリティアプリケーションに対応します。

主要な市場関係者

ポジションセンサー市場におけるトップ企業の一覧

- Honeywell International Inc. (US)

- TDK Corporation (Japan)

- STMicroelectronics (Switzerland)

- Amphenol Corporation (US)

- SICK AG (Germany)

- Sensata Technologies, Inc. (US)

- TE Connectivity (Ireland)

- Texas Instruments Incorporated (US)

- ams-OSRAM AG (Austria)

- Analog Devices, Inc. (US)

- CTS Corporation (US)

- Infineon Technologies AG (Germany)

- Microchip Technology Inc. (US)

- Vishay Intertechnology, Inc. (US)

- Novotechnik U.S. Inc. (US)

1 はじめに 26

1.1 調査の目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 27

1.3.3 対象年 28

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 29

1.7 市場関係者 29

1.8 変更の概要 29

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源の一覧 32

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次インタビューの対象者および主要オピニオンリーダー 33

2.1.2.2 プライマリーインタビューの主な参加者のリスト 33

2.1.2.3 プライマリーソースからの主なデータ 34

2.1.2.4 プライマリーの内訳 35

2.1.3 セカンダリーおよびプライマリーリサーチ 36

2.1.3.1 主な業界洞察 37

2.2 市場規模の推定 37

2.2.1 ボトムアップ・アプローチ 39

2.2.1.1 ボトムアップ分析による市場規模算出のアプローチ 39

2.2.2 トップダウン・アプローチ 40

2.2.2.1 トップダウン分析による市場規模算出のアプローチ 40

2.3 データ・トライアングル 41

2.4 調査の前提 42

2.5 リスク評価 42

2.6 調査の限界 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 ポジションセンサー市場における各社の魅力的な機会 47

4.2 北米:ポジションセンサー市場、国別および

エンドユーザー産業別 48

4.3 アジア太平洋地域:ポジションセンサー市場、エンドユーザー産業別 48

4.4 ポジションセンサー市場、国/地域別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場力学 50

5.2.1 推進要因 51

5.2.1.1 インダストリー4.0技術の採用増加 51

5.2.1.2 自動車業界における位置センサの採用増加 52

5.2.1.3 航空宇宙および防衛分野における位置センサの採用増加

52

5.2.2 制約 53

5.2.2.1 高い所有コスト 53

5.2.3 機会 53

5.2.3.1 位置センサのIoTデバイスへの統合 54

5.2.3.2 ロボット工学および自動化の進歩の成長 54

5.2.4 課題 55

5.2.4.1 位置センサの有効範囲、性能、精度における運用上の制限 55

5.3 バリューチェーン分析 56

5.4 エコシステム分析 57

5.5 顧客の事業に影響を与えるトレンド/破壊的影響 59

5.6 価格分析 60

5.6.1 主要企業が提供するポジションセンサの平均販売価格

(タイプ別) 60

5.6.2 ポジションセンサの平均販売価格の傾向(タイプ別) 61

5.6.3 ポジションセンサの平均販売価格の傾向(地域別) 62

5.7 技術分析 63

5.7.1 主要技術 63

5.7.1.1 誘導センシング 63

5.7.1.2 ホール効果 63

5.7.2 補完技術 63

5.7.2.1 IoT 接続性 63

5.7.2.2 エッジコンピューティング 64

5.7.3 隣接技術 64

5.7.3.1 LiDAR 64

5.8 ポーターのファイブフォース分析 64

5.8.1 競争の激しさ 65

5.8.2 サプライヤーの交渉力 65

5.8.3 バイヤーの交渉力 66

5.8.4 代替品の脅威 66

5.8.5 新規参入者の脅威 66

5.9 主要関係者と購買基準 66

5.9.1 購買プロセスにおける主要関係者 66

5.9.2 購買基準 67

5.10 ケーススタディ分析 68

5.11 投資および資金調達シナリオ 69

5.12 貿易分析 70

5.12.1 輸入データ(HSコード9031) 70

5.12.2 輸出データ(HSコード9031) 71

5.13 特許分析 72

5.14 2025年の主要会議およびイベント 76

5.15 関税および規制の概観 77

5.15.1 関税分析 77

5.15.2 規制当局、政府機関、

その他の組織 78

5.15.3 規格 80

5.16 位置センサー市場におけるAIの影響 81

5.16.1 はじめに 81

5.16.2 AI固有のユースケース 81

6 タイプ別位置センサー市場 83

6.1 はじめに 84

6.2 リニアセンサー 86

6.2.1 産業用オートメーションにおける採用増加 86

6.2.2 リニアエンコーダ 88

6.2.2.1 光リニアエンコーダ 89

6.2.2.2 磁気リニアエンコーダ 89

6.2.2.3 誘導リニアエンコーダ 89

6.2.2.4 静電容量式リニアエンコーダ 89

6.2.3 リニア可変差動トランス(LVDT) 90

6.2.4 磁歪式センサ 90

6.2.5 リニアポテンショメータ 90

6.2.6 レーザー位置センサ 91

6.3 ロータリーセンサ 91

6.3.1 複数の産業における精密な回転測定の必要性 91

6.3.2 ロータリーエンコーダ 94

6.3.2.1 光学的ロータリーエンコーダ 95

6.3.2.2 磁気式ロータリーエンコーダ 95

6.3.2.3 機械式ロータリーエンコーダ 95

6.3.2.4 静電容量式ロータリーエンコーダ 95

6.3.3 ロータリーポテンショメータ 96

6.3.4 ロータリー可変差動変圧器 96

6.3.5 レゾルバ 96

6.4 近接センサ 97

6.4.1 自動車用途からの需要増加 97

6.5 光電センサ 100

6.5.1 自動車および食品産業における物体検出操作 100

6.5.2 反射型センサ 103

6.5.3 透過型センサ 104

6.5.4 拡散反射型センサ 105

6.6 3Dセンサ 106

6.6.1 民生用電子機器における3Dセンサの採用増加 106

6.6.2 TOFセンサ 109

6.6.3 ステレオビジョンセンサ 110

6.6.4 構造化光センサ 110

7 接触タイプ別位置センサ市場 111

7.1 はじめに 112

7.2 非接触タイプ 113

7.2.1 厳しい環境への適合性により、非接触型センサーの人気が高まる 113

7.3 接触型 114

7.3.1 接触型センサーのコスト効率と高精度 114

8 位置センサ市場、信号出力別 116

8.1 はじめに 117

8.2 デジタル 118

8.2.1 インダストリー4.0のトレンドにおける成長 デジタル出力ベースの信号に対する需要の高まり 118

8.3 アナログ 119

8.3.1 アナログベースのセンサーによる継続的かつリアルタイムのフィードバックの必要性

119

9. ポジションセンサー市場、技術別 121

9.1 はじめに 122

9.2 静電容量式 123

9.2.1 高精度測定、タッチベースのデバイス、および自動化に対する需要の高まり 123

9.3 誘導型 124

9.3.1 自動車エンジン監視、産業用自動化、

過酷な環境下での耐久性 124

9.4 光 126

9.4.1 ロボット工学、3Dスキャニング、

精密アプリケーションにおける採用増加 126

9.5 磁気 127

9.5.1 民生用電子機器および産業用機械における重要な役割

127

9.6 超音波 128

9.6.1 自動車の安全システムおよび

産業用オートメーションにおける汎用性 128

9.7 圧電 129

9.7.1 ヘルスケア診断、航空宇宙、

振動モニタリング 129

10 接続性別位置センサ市場 131

10.1 はじめに 132

10.2 有線 133

10.2.1

途切れないインターフェースでクリティカルなアプリケーションにメリットをもたらす 133

10.3 ワイヤレス 134

10.3.1 IOTとスマートデバイスへのトレンドの増加 134

11 アプリケーション別ポジションセンサー市場 136

11.1 はじめに 137

11.2 工作機械 138

11.2.1 製造部門における進歩 138

11.3 ロボット工学 139

11.3.1 産業用ロボットに対する牽引力の増加 139

11.4 モーションシステム 140

11.4.1 用途全般にわたるモーションコントロールの高精度化に対する需要の増加

140

11.5 材料処理 141

11.5.1 電子商取引および物流部門からの材料処理システムに対する需要の高まり

141

11.6 試験装置 142

11.6.1 先進的な試験装置における正確なリアルタイム位置測定に対する需要の高まり 142

11.7 その他の用途 143

12 エンドユーザー産業別位置センサ市場 145

12.1 はじめに 146

12.2 製造 147

12.2.1 産業用オートメーションおよびロボット工学における高度な要件 147

12.2.2 ロボット工学 150

12.2.3 組立ラインのオートメーション 150

12.2.4 品質管理および検査 150

12.3 自動車 151

12.3.1 先進運転支援システム(ADAS)およびハイブリッドカーの需要増加 151

12.3.2 エンジン管理システム 153

12.3.3 トランスミッションシステム 154

12.3.4 安全およびセキュリティシステム 154

12.3.5 インフォテインメントシステム 154

12.3.6 ADAS 154

12.4 航空宇宙および防衛 155

12.4.1 高解像度および高精度位置センサの需要 155

12.4.2 フライトコントロールシステム 157

12.4.3 ナビゲーションシステム 158

12.4.4 兵器システム 158

12.4.5 UAV 158

12.4.6 宇宙船の位置決め 159

12.5 パッケージング 159

12.5.1 新しい包装技術に適応する先進的な包装機械に対するニーズの高まり 159

12.5.2 自動化された包装ライン 161

12.5.3 ラベリングシステム 162

12.5.4 仕分けシステム 162

12.6 ヘルスケア 162

12.6.1 先進的なロボット手術および診断手順の選好度の上昇 162

12.6.2 医療用画像診断装置 165

12.6.3 患者モニタリングシステム 165

12.6.4 外科用器具 165

12.6.5 診断用機器 166

12.7 民生用電子機器 166

12.7.1 スマートウェアラブルの人気上昇 166

12.7.2 スマートフォンとタブレット 169

12.7.3 ゲーム機 169

12.7.4 ウェアラブルデバイス 169

12.7.5 VRデバイス 170

12.7.6 ホームオートメーションシステム 170

12.8 その他のエンドユーザー業界 170

12.8.1 農業 173

12.8.2 エネルギーおよび電力 173

12.8.3 電気通信 174

13 位置センサ市場:地域別 175

13.1 はじめに 176

13.2 北米 177

13.2.1 北米:マクロ経済の見通し 178

13.2.2 米国 179

13.2.2.1 製造業、自動車、

航空宇宙分野における需要の増加 179

13.2.3 カナダ 180

13.2.3.1 自動車やエネルギーなどの産業の堅調な成長 180

13.2.4 メキシコ 180

13.2.4.1 エレクトロニクス産業の拡大と自動車産業への採用 180

自動車産業への採用 180

13.3 欧州 181

13.3.1 欧州:マクロ経済の見通し 182

13.3.2 英国 183

13.3.2.1 医療および自動車分野の動向と産業オートメーションの可能性 183

13.3.3 ドイツ 184

13.3.3.1 自動車用エレクトロニクスに重点を置いた研究開発への多額の投資 184

13.3.4 フランス 184

13.3.4.1 EV へのシフトと航空宇宙産業の重要性 184

13.3.5 イタリア 185

13.3.5.1 著名な高級車産業の存在と

パッケージングへの投資 185

13.3.6 その他の欧州 185

13.4 アジア太平洋 185

13.4.1 アジア太平洋:マクロ経済の見通し 186

13.4.2 中国 188

13.4.2.1 輸出額の増加に伴う国内製造イニシアティブへの注力

輸出額の増加 188

13.4.3 日本 189

13.4.3.1 高度に発達したロボット工学およびオートメーション技術 189

13.4.4 韓国 189

13.4.4.1 優位な電子機器市場、自律走行車および電気自動車への推進力となる重要な自動車産業 189

13.4.5 インド 190

13.4.5.1 重要な自動車製造拠点、エレクトロニクスおよび消費財の顧客基盤の成長 190

13.4.6 アジア太平洋地域その他 190

13.5 世界その他 190

13.5.1 世界その他:マクロ経済の見通し 190

13.5.2 中東 192

13.5.2.1 スマートシティ構想と産業オートメーション 192

13.5.2.2 GCC諸国 192

13.5.2.2.1 スマート交通とホームオートメーションの採用拡大

192

13.5.2.3 中東その他 193

13.5.3 南アメリカ 193

13.5.3.1 産業の再生可能エネルギー化と近代化に焦点 193

13.5.4 アフリカ 193

13.5.4.1 鉱業がポジションセンサの重要なエンドユーザーに 193

14 競合状況 194

14.1 概要 194

14.2 主要企業の戦略/勝利への権利、2022年1月~2024年12月 194

14.3 収益分析、2019年~2023年 197

14.4 市場シェア分析、2024年 197

14.5 企業評価および財務指標 200

14.6 ブランド/製品比較 201

14.7 企業評価マトリクス:主要企業、2024年 202

14.7.1 星 202

14.7.2 新興のリーダー 202

14.7.3 普及しているプレイヤー 202

14.7.4 参加者 202

14.7.5 企業規模:主要プレイヤー 2024 204

14.7.5.1 企業規模 204

14.7.5.2 エンドユーザー業界別 205

14.7.5.3 タイプ別 206

14.7.5.4 コンタクトタイプ別 207

14.7.5.5 地域別 208

14.8 企業評価マトリクス:スタートアップ/中小企業、2024年 209

14.8.1 進歩的な企業 209

14.8.2 対応力のある企業 209

14.8.3 ダイナミックな企業 209

14.8.4 スタート地点 209

14.8.5 競争力のあるベンチマーキング:主要な新興企業/中小企業、2024年 211

14.8.5.1 新興企業/中小企業の詳細リスト 211

14.8.5.2 主要な新興企業/中小企業の競争力のあるベンチマーキング 211

14.9 競争シナリオ 212

14.9.1 製品発売/開発 212

14.9.2 取引 218

14.9.3 拡張 219

14.9.4 その他の開発 220

15 企業プロフィール 221

15.1 主要企業 221

15.1.1 ハネウェル・インターナショナル・インク 221

15.1.1.1 事業概要 221

15.1.1.2 製品/ソリューション/サービス 223

15.1.1.3 最近の動向 224

15.1.1.3.1 取引 224

15.1.1.3.2 その他の動向 225

15.1.1.4 MnMの見解 225

15.1.1.4.1 主な強み/勝利への権利 225

15.1.1.4.2 戦略的選択肢 225

15.1.1.4.3 弱みと競合上の脅威 225

15.1.2 TDK株式会社 226

15.1.2.1 事業概要 226

15.1.2.2 製品/ソリューション/サービス 228

15.1.2.3 最近の動向 229

15.1.2.3.1 製品発売 229

15.1.2.4 MnMの見解 230

15.1.2.4.1 主な強み/勝利への権利 230

15.1.2.4.2 戦略的選択肢 230

15.1.2.4.3 弱みと競合上の脅威 230

15.1.3 STMICROELECTRONICS 231

15.1.3.1 事業概要 231

15.1.3.2 製品/ソリューション/サービス 232

15.1.3.3 最近の動向 233

15.1.3.4 MnMの見解 233

15.1.3.4.1 主な強み/勝利への権利 233

15.1.3.4.2 戦略的選択肢 233

15.1.3.4.3 弱みと競合他社からの脅威 234

15.1.4 アンフェノール・コーポレーション 235

15.1.4.1 事業概要 235

15.1.4.2 製品/ソリューション/サービス 237

15.1.4.3 最近の動向 239

15.1.4.3.1 製品発売 239

15.1.4.4 MnM 視点 240

15.1.4.4.1 主な強み/勝利への権利 240

15.1.4.4.2 戦略的選択肢 240

15.1.4.4.3 弱みと競合による脅威 241

15.1.5 SICK AG 242

15.1.5.1 事業概要 242

15.1.5.2 製品/ソリューション/サービス 244

15.1.5.3 最近の動向 245

15.1.5.3.1 製品発売 245

15.1.5.3.2 取引 246

15.1.5.4 MnMの見解 246

15.1.5.4.1 主な強み/勝利への権利 246

15.1.5.4.2 戦略的選択肢 246

15.1.5.4.3 弱みと競合による脅威 246

15.1.6 TE Connectivity 247

15.1.6.1 事業概要 247

15.1.6.2 製品/ソリューション/サービス 249

15.1.6.3 最近の動向 251

15.1.6.3.1 取引 251

15.1.6.3.2 拡張 251

15.1.7 TEXAS INSTRUMENTS INCORPORATED 252

15.1.7.1 事業概要 252

15.1.7.2 製品/ソリューション/サービス 254

15.1.7.3 最近の動向 255

15.1.7.3.1 製品発売 255

15.1.8 AMS-OSRAM AG 256

15.1.8.1 事業概要 256

15.1.8.2 製品/ソリューション/サービス 258

15.1.8.3 最近の動向 259

15.1.8.3.1 製品発売 259

15.1.8.3.2 拡張 259

15.1.9 アナログ・デバイセズ 260

15.1.9.1 事業概要 260

15.1.9.2 製品/ソリューション/サービス 261

15.1.9.3 最近の動向 262

15.1.9.3.1 製品発表 262

15.1.10 株式会社シー・シー・ティー 263

15.1.10.1 事業概要 263

15.1.10.2 製品/ソリューション/サービス 264

15.1.10.3 最近の動向 266

15.1.10.3.1 製品発表 266

15.1.10.3.2 取引 266

15.1.11 インフィニオン・テクノロジーズ AG 267

15.1.11.1 事業概要 267

15.1.11.2 製品/ソリューション/サービス 269

15.1.11.3 最近の動向 269

15.1.11.3.1 製品発売 269

15.1.12 マイクロチップ・テクノロジー社 270

15.1.12.1 事業概要 270

15.1.12.2 製品/ソリューション/サービス 271

15.1.12.3 最近の動向 272

15.1.12.3.1 製品発売 272

15.1.13 ヴィシェイ・インターテクノロジー社 273

15.1.13.1 事業概要 273

15.1.13.2 製品/ソリューション/サービス 275

15.1.13.3 最近の動向 276

15.1.13.3.1 製品発売 276

15.1.14 NOVOTECHNIK U.S. INC. 277

15.1.14.1 事業概要 277

15.1.14.2 製品/ソリューション/サービス 278

15.2 その他の企業 279

15.2.1 BAUMER 279

15.2.2 NXPセミコンダクターズ 280

15.2.3 RENISHAW PLC 281

15.2.4 ALLEGRO MICROSYSTEMS, INC. 282

15.2.5 PHOENIX SENSORS 283

15.2.6 BALLUFF AUTOMATION 284

15.2.7 PEPPERL+FUCHS SE 285

15.2.8 センサーソリューションズ社 286

15.2.9 アンスト・プフィスター・センサーズ・アンド・パワー・ア 287

15.2.10 アクティブ・センサーズ 288

16 付録 289

16.1 KnowledgeStore:MarketsandMarketsの購読ポータル 292

16.2 カスタマイズオプション 294

16.3 関連レポート 294

16.4 著者詳細 295

表1 制限事項および関連リスク 42

表2 ポジションセンサー市場:生態系における企業の役割 58

表3 主要企業のポジションセンサーの平均販売価格、

種類別、2024年(米ドル) 61

表4 ポジションセンサーの平均販売価格動向、種類別、

2022年~2024年(米ドル) 61

表5 ポジションセンサの平均販売価格動向:地域別、

2022年~2024年(米ドル) 62

表6 ポジションセンサ市場:ポーターの5フォース分析 64

表7 ポジションセンサの主要エンドユーザー産業における購買プロセスに与えるステークホルダーの影響 67

表8 ポジションセンサの主要エンドユーザー産業における主な購買基準

67

表9 複雑な取り付け状況における正確な位置測定 68

表 10 イーサネット/IP によるリニア位置センシングの変換 68

表 11 効率的な自動種子処理システムのための既存の PLC ベースの制御と統合された誘導型近接センサー 69

表12 2019年~2023年における主要国別のHSコード9031準拠製品の輸入シナリオ(百万米ドル) 70

表13 2019年~2023年における主要国別のHSコード9031準拠製品の輸出シナリオ(百万米ドル) 71

表 14 位置センサー市場:主要特許一覧、2022~2024年 72

表 15 位置センサー市場:主要会議およびイベント一覧、2025年 76

表 16 中国が輸出するHSコード9031準拠製品に対する最恵国関税率表

中国が輸出するHSコード9031準拠製品に対する最恵国関税、2023年 77

表17 北米:規制当局、政府機関、

その他の組織 78

表18 欧州:規制当局、政府機関、

その他の組織 79

表19 アジア太平洋地域:規制当局、政府機関、

その他の組織 79

表20 その他地域:規制当局、政府機関、

その他の組織 80

表21 位置センサ市場:規格 80

表22 位置センサ市場:種類別、2021年~2024年(百万米ドル) 84

表23 位置センサ市場:種類別、2025年~2030年(百万米ドル) 85

表24 位置センサー市場、種類別、2021年~2024年(百万台) 85

表25 位置センサー市場、種類別、2025年~2030年(百万台) 85

表26 リニアセンサー市場、エンドユーザー産業別、2021年~2024年(百万米ドル) 86

表27 リニアセンサー市場、エンドユーザー産業別、2025年~2030年(百万米ドル) 86

表28 リニアセンサー市場:接触タイプ別、2021年~2024年(単位:百万米ドル) 87

表29 リニアセンサー市場:接触タイプ別、2025年~2030年(単位:百万米ドル) 87

表30 リニアセンサー市場:信号出力別、2021年~2024年(単位:百万米ドル) 87

表31 リニアセンサー市場:信号出力別、2025年~2030年(単位:百万米ドル) 87

表32 リニアセンサー市場、接続性別、2021年~2024年(単位:百万米ドル) 87

表33 リニアセンサー市場、接続性別、2025年~2030年(単位:百万米ドル) 88

表34 リニアセンサ市場:用途別、2021~2024年(単位:百万米ドル) 88

表35 リニアセンサ市場:用途別、2025~2030年(単位:百万米ドル) 88

表36 ロータリーセンサ市場:エンドユーザー産業別、2021年~2024年(単位:百万米ドル) 92

表37 ロータリーセンサ市場:エンドユーザー産業別、2025年~2030年(単位:百万米ドル) 92

表38 回転式センサー市場、接触タイプ別、2021年~2024年(百万米ドル) 92

表39 回転式センサー市場、接触タイプ別、2025年~2030年(百万米ドル) 93

表40 回転式センサー市場、信号出力別、2021年~2024年(単位:百万米ドル) 93

表41 回転式センサー市場、信号出力別、2025年~2030年(単位:百万米ドル) 93

表42 ロータリーセンサー市場、接続性別、2021年~2024年(単位:百万米ドル) 93

表43 ロータリーセンサー市場、接続性別、2025年~2030年(単位:百万米ドル) 93

表44 ロータリーセンサ市場:用途別、2021年~2024年(単位:百万米ドル) 94

表45 ロータリーセンサ市場:用途別、2025年~2030年(単位:百万米ドル) 94

表46 近接センサ市場:エンドユーザー産業別、

2021年~2024年(百万米ドル) 97

表47 近接センサ市場、エンドユーザー産業別、

2025年~2030年(百万米ドル) 98

表48 近接センサ市場、接触タイプ別、2021年~2024年(百万米ドル) 98

表49 近接センサ市場、接触タイプ別、2025年~2030年(百万米ドル) 98

表50 近接センサ市場、信号出力別、2021年~2024年(百万米ドル) 98

表51 近接センサー市場:信号出力別、2025年~2030年(百万米ドル) 99

表52 近接センサー市場:接続性別、2021年~2024年(百万米ドル) 99

表53 近接センサ市場、接続別、2025年~2030年(百万米ドル) 99

表54 近接センサ市場、用途別、2021年~2024年(百万米ドル) 99

表55 近接センサ市場、用途別、2025年~2030年(百万米ドル) 100

表56 光電センサ市場、エンドユーザー産業別、

2021年~2024年(百万米ドル) 101

表57 光電センサ市場、エンドユーザー産業別、

2025年~2030年(百万米ドル) 101

表58 光電センサ市場、接触タイプ別、

2021年~2024年(百万米ドル) 101

表59 光電センサ市場、接触タイプ別、

2025年~2030年(百万米ドル) 102

表60 光電センサ市場、信号出力別、

2021年~2024年(百万米ドル) 102

表61 光電センサ市場、信号出力別、

2025年~2030年(百万米ドル) 102

表62 光電センサ市場、接続性別、

2021年~2024年(百万米ドル) 102

表63 光電センサ市場、接続別、

2025年~2030年(百万米ドル) 102

表64 光電センサ市場、用途別、2021年~2024年(百万米ドル) 103

表65 光電センサ市場、用途別、2025年~2030年(百万米ドル) 103

表66 3Dセンサ市場、エンドユーザー産業別、2021年~2024年(百万米ドル) 107

表67 3Dセンサー市場、エンドユーザー産業別、2025年~2030年(百万米ドル) 107

表68 3Dセンサー市場、接触タイプ別、2021年~2024年(百万米ドル) 107

表69 3Dセンサー市場、接触タイプ別、2025年~2030年(百万米ドル) 107

表70 3Dセンサー市場、信号出力別、2021年~2024年(百万米ドル) 108

表71 信号出力別3Dセンサー市場、2025年~2030年(単位:百万米ドル) 108

表72 接続性別3Dセンサー市場、2021年~2024年(単位:百万米ドル) 108

表73 3Dセンサー市場、接続性別、2025年~2030年(単位:百万米ドル) 108

表74 3Dセンサー市場、用途別、2021年~2024年(単位:百万米ドル) 109

表75 3Dセンサー市場、用途別、2025年~2030年(百万米ドル) 109

表76 位置センサー市場、接触タイプ別、2021年~2024年(百万米ドル) 112

表77 接触型位置センサー市場、種類別、2025年~2030年(百万米ドル) 112

表78 非接触型位置センサー市場、種類別、2021年~2024年(百万米ドル) 113

表 79 非接触位置センサー市場、種類別、2025~2030年(単位:百万米ドル) 114

表 80 接触位置センサー市場、種類別、2021~2024年(単位:百万米ドル) 114

表81 接触位置センサー市場、種類別、2025年~2030年(百万米ドル) 115

表82 位置センサー市場、信号出力別、2021年~2024年(百万米ドル) 117

表83 信号出力別位置センサー市場、2025年~2030年(百万米ドル) 117

表84 デジタル位置センサー市場、種類別、2021年~2024年(百万米ドル) 119

表85 デジタル位置センサ市場、種類別、2025年~2030年(百万米ドル) 119

表86 アナログ位置センサ市場、種類別、2021年~2024年(百万米ドル) 120

表87 アナログ位置センサ市場、種類別、2025年~2030年(百万米ドル) 120

表88 位置センサ市場、技術別、2021年~2024年(百万米ドル) 122

表89 位置センサ市場:技術別、2025~2030年(単位:百万米ドル) 123

表90 静電容量式位置センサ市場:エンドユーザー産業別、

2021~2024年(単位:百万米ドル) 124

表 91 容量型位置センサ市場、エンドユーザー産業別、

2025~2030年(百万米ドル) 124

表 92 誘導型位置センサ市場、エンドユーザー産業別、

2021~2024年(百万米ドル) 125

表 93 誘導型位置センサ市場:エンドユーザー産業別、

2025~2030年(単位:百万米ドル) 125

表 94 光学的位置センサ市場:エンドユーザー産業別、

2021~2024年(単位:百万米ドル) 126

表 95 光学的位置センサー市場、エンドユーザー産業別、

2025~2030年(百万米ドル) 127

表 96 磁気式位置センサー市場、エンドユーザー産業別、

2021~2024年(百万米ドル) 127

表 97 磁気式位置センサ市場、エンドユーザー産業別、

2025~2030年(百万米ドル) 128

表 98 超音波式位置センサ市場、エンドユーザー産業別、

2021~2024年(百万米ドル) 129

表 99 超音波位置センサー市場、エンドユーザー産業別、

2025~2030年(百万米ドル) 129

表 100 圧電式位置センサー市場、エンドユーザー産業別、

2021~2024年(百万米ドル) 130

表 101 圧電式位置センサ市場、エンドユーザー産業別、

2025~2030年(百万米ドル) 130

表 102 位置センサ市場、接続別、2021~2024年(百万米ドル) 132

表103 接続別位置センサー市場、2025年~2030年(単位:百万米ドル) 132

表104 有線位置センサー市場、種類別、2021年~2024年(単位:百万米ドル) 133

表 105 有線位置センサー市場、種類別、2025~2030年(百万米ドル) 134

表 106 ワイヤレス位置センサー市場、種類別、2021~2024年(百万米ドル) 134

表 107 ワイヤレス位置センサー市場、種類別、2025~2030年(百万米ドル) 135

表 108 位置センサー市場、用途別、2021~2024年(百万米ドル) 137

表 109 位置センサー市場、用途別、2025~2030年(単位:百万米ドル) 138

表 110 工作機械向け位置センサー市場、種類別、

2021~2024年(単位:百万米ドル) 139

表111 工作機械用位置センサー市場、種類別、

2025年~2030年(百万米ドル) 139

表112 ロボット工学用位置センサー市場、種類別、

2021年~2024年(百万米ドル) 140

表113 ロボット工学用途の位置センサー市場、種類別、

2025年~2030年(百万米ドル) 140

表114 モーションシステム用途の位置センサー市場、種類別、

2021年~2024年(百万米ドル) 141

表115 モーションシステム向け位置センサ市場、種類別、

2025年~2030年(百万米ドル) 141

表116 物流向け位置センサ市場、種類別、

2021年~2024年(百万米ドル) 142

表 117 材料処理用位置センサー市場、種類別、

2025~2030年(百万米ドル) 142

表 118 試験装置用位置センサー市場、種類別、

2021~2024年(百万米ドル) 143

表119 テスト装置向け位置センサ市場、種類別、

2025年~2030年(単位:百万米ドル) 143

表120 その他の用途向け位置センサ市場、種類別、

2021年~2024年(単位:百万米ドル) 144

表121 その他の用途向け位置センサ市場、種類別、

2025年~2030年(単位:百万米ドル) 144

表122 位置センサ市場、 エンドユーザー産業別、

2021年~2024年(百万米ドル) 146

表123 位置センサー市場、エンドユーザー産業別、

2025年~2030年(百万米ドル) 147

表124 製造業における位置センサー市場、地域別、

2021年~2024年(百万米ドル) 148

表125 製造業における位置センサー市場、 地域別、

2025年~2030年(百万米ドル) 148

表126 製造業における位置センサー市場、種類別、

2021年~2024年(百万米ドル) 148

表127 製造業における位置センサー市場、種類別、

2025年~2030年(百万米ドル) 149

表128 製造業における位置センサー市場、技術別、

2021年~2024年(百万米ドル) 149

表129 製造業における位置センサー市場、技術別、

2025年~2030年(百万米ドル) 149

表130 自動車産業における位置センサー市場、地域別、

2021年~2024年(百万米ドル) 151

表131 自動車産業における位置センサー市場、地域別、

2025年~2030年(百万米ドル) 152

表132 自動車業界におけるポジションセンサー市場、種類別、

2021年~2024年(百万米ドル) 152

表133 自動車業界におけるポジションセンサー市場、種類別、

2025年~2030年(百万米ドル) 152

表134 自動車業界におけるポジションセンサー市場、技術別、

2021年~2024年(百万米ドル) 153

表 135 自動車産業におけるポジションセンサー市場、技術別、

2025年~2030年(百万米ドル) 153

表 136 航空宇宙および防衛産業におけるポジションセンサー市場、地域別、

2021年~2024年(百万米ドル) 155

表 137 航空宇宙および防衛産業におけるポジションセンサー市場、地域別、

2025年~2030年(百万米ドル) 156

表138 航空宇宙および防衛におけるポジションセンサー市場、種類別、

2021年~2024年(百万米ドル) 156

表139 航空宇宙および防衛におけるポジションセンサー市場、種類別、

2025年~2030年(百万米ドル) 156

表140 航空宇宙および防衛におけるポジションセンサー市場、技術別、 2021年~2024年(百万米ドル) 157

表 141 航空宇宙および防衛産業における位置センサ市場、技術別、2025年~2030年(百万米ドル) 157

表 142 包装産業における位置センサ市場、地域別、

2021年~2024年(百万米ドル) 159

表 143 包装産業における位置センサ市場、地域別、

2025年~2030年(百万米ドル) 160

表144 包装産業における位置センサー市場、種類別、

2021年~2024年(百万米ドル) 160

表145 包装産業における位置センサー市場、種類別、

2025年~2030年(百万米ドル) 160

表146 包装産業における位置センサー市場、技術別、

2021年~2024年(百万米ドル) 161

表147 包装産業における位置センサー市場:技術別、

2025年~2030年(百万米ドル) 161

表148 ヘルスケアにおける位置センサー市場:地域別、

2021年~2024年(百万米ドル) 163

表149 ヘルスケアにおける位置センサー市場:地域別、

2025年~2030年(百万米ドル) 163

表150 ヘルスケアにおけるポジションセンサー市場、種類別、

2021年~2024年(百万米ドル) 163

表151 ヘルスケアにおけるポジションセンサー市場、種類別、

2025年~2030年(百万米ドル) 164

表152 ヘルスケアにおけるポジションセンサー市場、技術別、

2021年~2024年(百万米ドル) 164

表153 ヘルスケアにおけるポジションセンサー市場、 技術別、

2025年~2030年(百万米ドル) 164

表154 民生用電子機器の位置センサー市場、地域別、

2021年~2024年(百万米ドル) 167

表155 民生用電子機器の位置センサー市場、地域別、

2025年~2030年(百万米ドル) 167

表156 民生用電子機器の位置センサー市場、 種類別、

2021年~2024年(百万米ドル) 167

表157 民生用電子機器の位置センサー市場、種類別、

2025年~2030年(百万米ドル) 168

表158 民生用電子機器の位置センサー市場、技術別、2021年~2024年(百万米ドル) 168

表159 民生用電子機器の位置センサー市場、技術別、 2025年~2030年(百万米ドル) 168

表160 その他のエンドユーザー産業における位置センサ市場、地域別、2021年~2024年(百万米ドル) 171

表161 その他のエンドユーザー産業における位置センサ市場、地域別、2025年~2030年(百万米ドル) 171

表162 その他のエンドユーザー産業における位置センサ市場、 タイプ別、

2021年~2024年(百万米ドル) 171

表163 その他のエンドユーザー産業における位置センサー市場、タイプ別、

2025年~2030年(百万米ドル) 172

表164 その他のエンドユーザー産業における位置センサー市場、技術別、2021年~2024年(百万米ドル) 172

表165 その他のエンドユーザー産業における位置センサー市場、 技術別、2025年~2030年(百万米ドル) 172

表166 位置センサ市場:地域別、2021年~2024年(百万米ドル) 176

表167 位置センサ市場:地域別、2025年~2030年(百万米ドル) 176

表168 北米: 位置センサー市場、国別、

2021年~2024年(百万米ドル) 178

表169 北米:位置センサー市場、国別、

2025年~2030年(百万米ドル) 178

表170 北米:位置センサー市場、エンドユーザー産業別、

2021年~2024年(百万米ドル) 179

表171 北米: 位置センサー市場、エンドユーザー産業別、

2025年~2030年(百万米ドル) 179

表172 欧州:位置センサー市場、国別、2021年~2024年(百万米ドル) 182

表173 欧州:位置センサー市場、国別、2025年~2030年(百万米ドル) 182

表174 欧州:位置センサー市場、エンドユーザー産業別、

2021年~2024年(百万米ドル) 183

表175 欧州: 位置センサ市場、エンドユーザー産業別、

2025年~2030年(百万米ドル) 183

表176 アジア太平洋地域:位置センサ市場、国別、

2021年~2024年(百万米ドル) 187

表177 アジア太平洋地域:位置センサ市場、国別、

2025年~2030年(百万米ドル) 187

表178 アジア太平洋地域: 位置センサー市場、エンドユーザー産業別、

2021年~2024年(百万米ドル) 187

表179 アジア太平洋地域:位置センサー市場、エンドユーザー産業別、

2025年~2030年(百万米ドル) 188

表180 ROW:位置センサー市場、地域別、2021年~2024年(百万米ドル) 191

表181 ROW: 位置センサ市場:地域別、2025年~2030年(百万米ドル) 191

表182 位置センサ市場:エンドユーザー産業別、

2021年~2024年(百万米ドル) 191

表183 位置センサ市場:エンドユーザー産業別、

2025年~2030年(百万米ドル) 192

表184 主要企業が採用した戦略の概要、

2022年1月~2024年12月 194

表185 位置センサ市場: 競争の度合い、2024年 198

表 186 位置センサー市場:エンドユーザー産業の規模、2024年 205

表 187 位置センサー市場:種類別の規模、2024年 206

表 188 位置センサー市場:接触タイプ別の規模、2024年 207

表 189 位置センサー市場: 地域別市場規模、2024年 208

表190 位置センサー市場:主要新興企業/中小企業の一覧、2024年 211

表191 位置センサー市場:主要新興企業/中小企業の競合ベンチマーク、2024年 211

表192 位置センサー市場:製品発売/開発、

2022年1月~2024年12月 212

表193 位置センサー市場: 取引、2022年1月~2024年12月 218

表194 位置センサー市場:拡大、

2022年1月~2024年12月 219

表195 位置センサー市場:その他の動向、

2022年1月~2024年12月 220

表196 ハネウェル・インターナショナル・インク: :会社概要 221

表197 ハネウェル・インターナショナル:製品/ソリューション/サービス 223

表198 ハネウェル・インターナショナル:取引 224

表199 ハネウェル・インターナショナル:その他の動向 225 その他の動向 225

表 200 TDK 株式会社:企業概要 226

表 201 TDK 株式会社:製品/ソリューション/サービス 228

表 202 TDK 株式会社:新製品 229

表 203 STMICROELECTRONICS:企業概要 231

表 204 STMICROELECTRONICS:製品/ソリューション/サービス 232

表 205 STMICROELECTRONICS: 新製品発表 233

表 206 アンフェノール・コーポレーション:企業概要 235

表 207 アンフェノール・コーポレーション:製品/ソリューション/サービス 237

表 208 アンフェノール・コーポレーション:新製品発表 239

表 209 SICK AG:企業概要 242

表 210 SICK AG:製品/ソリューション/サービス 244

表 211 SICK AG: 新製品発表 245

表 212 SICK AG:取引 246

表 213 TE Connectivity:企業概要 247

表 214 TE Connectivity:製品/ソリューション/サービス 249

表 215 TE Connectivity:取引 251

表 216 TE Connectivity:事業拡大 251

表 217 Texas Instruments Incorporated:企業概要 252

表 218 Texas Instruments Incorporated:

製品/ソリューション/サービス 254

表219 テキサス・インスツルメンツ社:製品発売 255

表220 AMS OSRAM AG:会社概要 256

表221 AMS-OSRAM AG:製品/ソリューション/サービス 258

表222 AMS OSRAM AG:製品発売 259

表223 AMS OSRAM AG:拡張 259

表224 アナログ・デバイセズ社: :会社概要 260

表225 アナログ・デバイセズ社:提供する製品/ソリューション/サービス 261

表226 アナログ・デバイセズ社:新製品発売 262

表227 CTCコーポレーション:会社概要 263

表228 CTCコーポレーション:提供する製品/ソリューション/サービス 264

表229 CTCコーポレーション:新製品発売 266

表230 CTCコーポレーション:取引 266

表231 インフィニオン・テクノロジーズAG:会社概要 267

表232 インフィニオン・テクノロジーズAG:提供する製品/ソリューション/サービス 269

表233 インフィニオン・テクノロジーズAG:新製品発売 269

表234 マイクロチップ・テクノロジー社: :会社概要 270

表 235 マイクロチップ・テクノロジー社:製品/ソリューション/サービス 271

表 236 マイクロチップ・テクノロジー社: 新製品発表 272

表 237 Vishay Intertechnology, Inc.:会社概要 273

表 238 Vishay Intertechnology, Inc.:製品/ソリューション/サービス 275

表 239 Vishay Intertechnology, Inc.:新製品発表 276

表 240 Novotek, Inc.:会社概要 277

表 241 Novotek, Inc.:製品/ソリューション/サービス 278 :製品/ソリューション/サービス 278

表 242 BAUMER:会社概要 279

表 243 NXP SEMICONDUCTORS:会社概要 280

表 244 RENISHAW PLC:会社概要 281

表245 ALLEGRO MICROSYSTEMS, INC.:会社概要 282

表246 PHOENIX SENSORS:会社概要 283

表247 BALLUFF AUTOMATION:会社概要 284

表248 PEPPERL+FUCHS SE:会社概要 285

表 249 SENSOR SOLUTIONS CORP.:会社概要 286

表 250 ANGST+PFISTER SENSORS AND POWER AG:会社概要 287

表 251 ACTIVE SENSORS:会社概要 288

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/