市場の集中と特性

パルス電界アブレーション業界における技術革新の度合いは高いです。カテーテル技術、エネルギー伝達精度、リアルタイムモニタリングにおける最先端の開発がPFAに革命をもたらし、従来の切除方法に比べ大幅な改善をもたらしました。この高い技術革新レベルが、心臓治療の急速な普及と成長を推進しています。2024年10月、Abbottは、Advisor HD Grid X Mapping CatheterのFDA承認を受けました。この認可により、特にパルス電界および高周波アブレーション処置におけるマッピングプロセスが強化されます。 これらの重要な介入処置中に心臓の構造をより詳細に視覚化することで、患者の転帰が改善することが期待されています。

業界におけるM&A活動のレベルは高いです。大手医療機器メーカーは、自社の製品ラインナップを強化し、高度な心房細動治療に対する高まる需要を最大限に活用するために、革新的な新興企業や技術リーダーの買収を積極的に行っています。例えば、2024年6月には、ボストン・サイエンティフィック・コーポレーションが、頸動脈経血管再灌流処置による脳卒中予防を専門とするシルクロード・メディカル社を買収することで合意したことを明らかにしました。買収額は11億6000万ドルで、1株あたり27.50ドルで取引されます。

業界における規制の影響は高いです。規制当局の承認は、PFA デバイスの安全性と有効性を検証し、普及率に影響を与えるため、市場成長にとって極めて重要です。ヨーロッパなどの規制経路が合理化された地域では、市場の拡大が速くなっています。逆に、特に米国における承認が厳格であったり遅れたりすると、PFA 技術の導入と普及が遅れ、市場全体の動態に影響を与える可能性があります。

業界における製品拡大は活発です。各企業は、改良されたカテーテル設計や高度なエネルギー伝達メカニズムなど、機能強化された新しいPFAシステムを急速に開発し、市場に投入しています。この積極的な拡大は、より安全で効果的な心房細動治療に対する需要の高まりが原動力となっており、より幅広い製品が提供されるようになり、市場内の競争も激化しています。

この業界における地域的な拡大は緩やかです。各企業は高度な心臓治療に対する需要の高まりを追い風に、新たな地理的市場を積極的にターゲットとしています。拡大の取り組みは、医療インフラが発展し、心房細動の有病率が上昇している地域、例えばアジア太平洋地域や中南米に特に重点的に行われています。この地域的な成長は、PFA技術の市場浸透とグローバルな存在感の確立に不可欠です。

コンポーネントの洞察

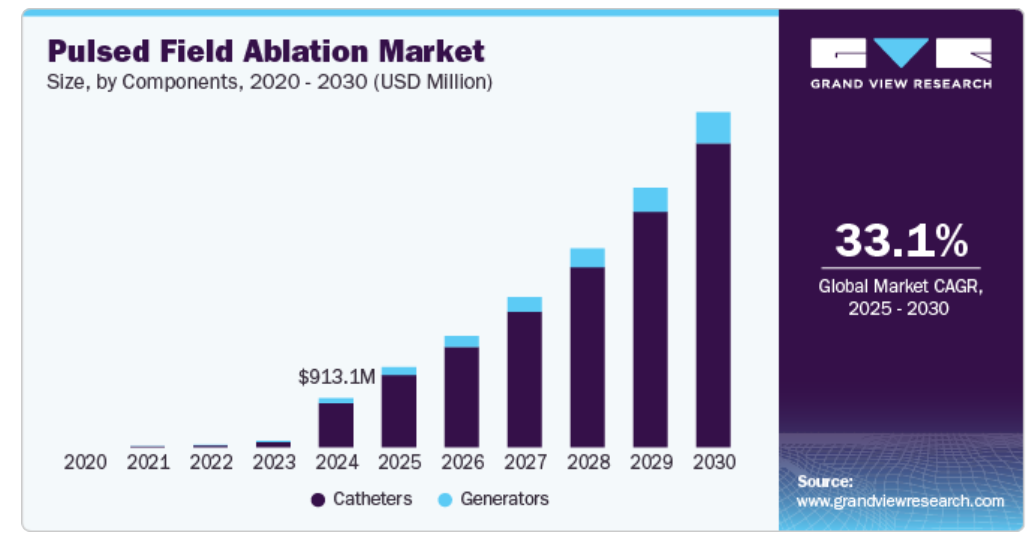

カテーテルセグメントは2024年に最大の収益シェア89.6%を占め、心房細動の高度な治療オプションに対する需要の高まりと継続的な技術革新を追い風に、2025年から2030年にかけて最も速いCAGRで成長すると予想されています。2024年6月、EP Europaceは心房細動のパルス電界アブレーション(PFA)カテーテルについて報告しました。PFAは、標的組織の破壊にパルス電界を使用し、従来の方法と比較してより良い結果と二次被害の低減を約束します。これらのデバイスは、心臓組織に正確な病変を形成するためにパルス電界を使用し、心房細動(AFib)や心室性頻拍の治療に、より安全で標的を絞ったアプローチを提供し、PFAカテーテルを従来の切除方法に代わる魅力的な選択肢として位置づけています。

ジェネレーター部門は、技術の進歩と心房細動の増加により、著しい成長を遂げています。PFAジェネレーターは、安全性が向上し、正確な非熱的アブレーションを提供できるため、需要が高まっています。ジェネレーター設計における技術革新は、有効性と使いやすさを向上させ、市場拡大をさらに後押ししています。不整脈の有効な治療法に対するニーズの高まりが、この上昇傾向を支えています。2024年9月、TCTMD誌に掲載された記事では、Varipulseパルスフィールドアブレーション(PFA)システムに関するadmIRE試験の結果が取り上げられました。この試験では、本システムが発作性心房細動の治療において安全かつ有効であり、安全性と有効性の目標を達成したことが実証されました。合併症率が低く、肺静脈隔離の成功率が高いにもかかわらず、脳卒中を含む脳血管イベントの発生率が1.1%であることが懸念材料として挙げられました。

疾患別洞察

心房細動は、2024年には97.4%という大きな売上シェアを占めると予測されています。これは主に、世界中で心房細動が広く発生していることが原因です。持続性不整脈の中で最も一般的な心房細動は、数百万人に影響を与えており、効果的な治療法への強い需要につながっています。PFA技術は、従来の焼灼処置に代わる有望な選択肢であり、治療結果を向上させる精度と安全性の向上をもたらします。心房細動は、特に高齢者において一般的な深刻な不整脈です。心房細動は突発的な性質を持ち、診断コード化に不正確さが生じる可能性があるため、心房細動の頻度を正確に判断することは困難です。2024年9月の米国立心肺血液研究所の記事では、カリフォルニア州で心房細動を患う成人は200万人(6.8%)に上り、これは全米で推定1,055万人(4.48%)に相当することが研究者の調査で判明したと報告しています。この数値は、20年以上前の予測である2020年の330万件という数値の3倍に上ります。

心房細動以外の不整脈は、2025年から2030年にかけて大幅な増加が見込まれています。心房細動以外の不整脈には、心房細動以外のさまざまな心拍異常が含まれます。このセグメントには、心室頻拍、徐脈、その他の不整脈など、患者の健康に重大な影響を及ぼす可能性がある症状が含まれます。2024年10月、欧州心臓病学会誌に、平均年齢69歳の97人の患者から172件の心室頻拍症例が報告されました。この研究では、55%が安定洞結節反応、24%が交感神経反応、21%が迷走神経反応を示しました。迷走神経反応は、ATP抵抗性VTおよび失神前兆または失神の症状と高い確率で関連していました。これらの症状に対する認識が高まるにつれ、非AFib不整脈を効果的に管理することを目的とした専門的な機器や治療に対する需要が高まっています。

エンドユースの洞察

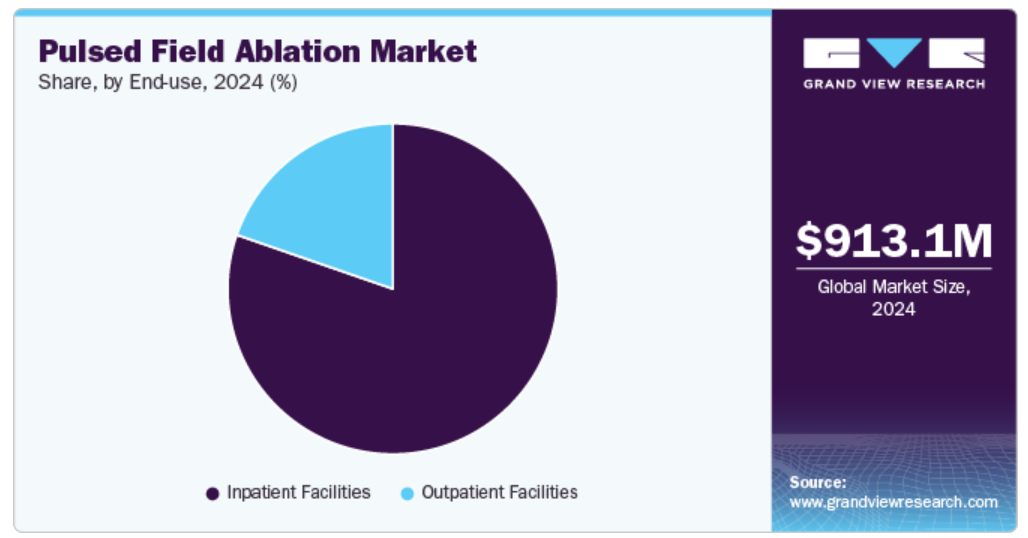

2024年には、入院施設セグメントが最大の収益シェア80.3%を占めました。入院施設では、高度な診断検査、薬物療法、パルスフィールドアブレーション(PFA)などの介入処置を通じて、心房細動患者に対する総合的なケアがますます提供されるようになっています。この市場の成長は、専門的な治療を必要とする不整脈および関連する心疾患の有病率の増加によって牽引されています。

PFAに重点を置く入院施設部門は急速に拡大しており、病院や医療機関は、こうした高度なサービスに対する需要の高まりに応えるため、最先端の機器や熟練した専門家の確保に投資しています。2024年3月、テキサス州で心臓病学で知られるメソジスト病院は、サンアントニオでパルスフィールドアブレーション(PFA)を導入しました。これは、この地域では初めての心臓アブレーション処置でした。この技術は、心房細動の患者にとって、より安全で効果的な治療オプションを提供します。

外来施設セグメントは、2025年から2030年にかけて、年平均成長率(CAGR)34.2%で最も急速に成長しています。パルス電界アブレーション(PFA)の技術的進歩により、外来施設の成長が促され、病院やクリニックの高度なインフラを補完しています。現在、これらの外来センターでは、専門的な診断検査、相談、低侵襲のPFA処置が提供されています。

こうした環境に最先端技術が導入されたことで、アクセス性と効率性が向上し、患者がタイムリーかつ包括的なケアを受けられることが保証されます。2024年10月、米国アラバマ州モービルのUSAヘルス・プロビデンス病院は、心房細動の新しいパルスフィールドアブレーション(PFA)システムを使用した地域初の治療を成功させました。最近FDAの承認を受けたこの革新的な技術は、周期的または持続的な心房細動の患者に安全かつ効果的なソリューションを提供します。

地域別洞察

北米のパルスフィールドアブレーション市場は、この地域で数百万人が罹患している心房細動(AFib)の有病率上昇を背景に、力強い成長を遂げています。ボストン・サイエンティフィック、メドトロニック、アボットなどの大手企業が、革新的なPFA技術で市場をリードしています。PFAの精度と安全性のメリットが評価され、採用が増加していることが市場の拡大に貢献しています。2024年5月、CardioFocus, Inc.は、ボストン・コンベンション&エキシビション・センターで開催されたHeart Rhythm 2024会議に参加し、革新的なアブレーションシステムを展示しました。これには、効率的な肺静脈隔離用の超コンプライアントPFAバルーンであるHeartLight X3、Centauriパルス電界システム、QuickShot大面積焦点PFAカテーテルが含まれ、QuickShotは、さまざまなアブレーションカテーテルやマッピングシステムと互換性のある独自の波形を使用しています。

米国のパルスフィールドアブレーション市場の動向

米国のPFA市場は、心房細動を含む心臓不整脈の罹患率が高いことを背景に、2024年には北米市場の大きなシェアを占めていました。米国疾病対策センター(CDC)によると、2024年5月には心臓不整脈が大幅に増加し、2030年には1210万人に達する見込みです。全国で数百万人が影響を受ける中、PFAのような効果的で低侵襲の治療に対する需要が高まり、市場の大幅な拡大と先進技術の採用を促進しています。2024年7月、Nature Medicine誌に発表された記事では、心房細動(AF)治療のためのパルス電界焼灼術(PFA)に関する最大規模の国際研究であるMANIFEST-17K研究の調査結果が取り上げられました。マウントサイナイアイカーン医科大学が主導したこの研究では、PFAが従来の処置技術に代わる安全で効果的な方法であることが実証されました。

ヨーロッパのパルスフィールドアブレーション市場の動向

ヨーロッパのパルスフィールドアブレーション市場は、急速な技術進歩や採用拡大など、著しい成長を遂げています。主要な市場参加者は、先進的なPFAシステムによるイノベーションを推進しています。最先端技術と臨床的エビデンスの拡大が統合されることで、ヨーロッパ全域での市場成長と用途拡大が促進されています。

2024年2月、Medtronicは、PulseSelectパルスフィールドアブレーションシステムと10F FlexCath Contourシースを併用した初の商業事例の成功を発表しました。オランダのSt. Antonius病院の心臓専門医は、この技術の潜在能力を強調し、その使いやすさ、優れた信号品質、30分強という短い処置時間を指摘しました。

英国におけるパルスフィールドアブレーション市場は、国内での不整脈発生率の増加により著しい成長を見せており、市場の成長を牽引すると予想されています。2024年12月、Open Heart誌に掲載された記事では、英国の国民保健サービスセンターにおける心房細動アブレーションのためのペンタスプラインPFAカテーテルの実地使用について分析しています。1,034件の処置を対象としたこの研究では、急性肺静脈隔離の成功率が99.5%と高い有効性が示されました。合併症の発生率は低く、重大な合併症の発生率は1.3%でした。870件の処置の追跡データでは、不整脈による再入院率は3.2%、合併症による再入院率は0.9%でした。

ドイツのパルスフィールドアブレーション市場は著しい成長を遂げています。2024年6月、EP Europaceは心房細動に対するパルスフィールドアブレーション(PFA)カテーテルに関する記事を掲載し、ドイツの進歩について言及しました。PFAは標的組織の破壊にパルス電界を使用し、従来の方法よりも優れた利点を提供します。その利点には、処置結果の改善や、二次的損傷の低減などが含まれます。ドイツ心臓報告書2022によると、2021年のドイツにおける死亡者数は約121,172人で、そのうち45,181人が急性心筋梗塞によるものでした。

アジア太平洋パルス電界アブレーション市場の動向

アジア太平洋地域のPFA市場は、同地域の高齢者人口の増加を背景に急速に成長しています。2023年には、アジア太平洋地域には60歳以上の高齢者が約6億9700万人居住し、世界の60歳以上の高齢者人口の約60%を占めることになります。PFAの技術的進歩により、加齢に伴う心臓疾患の治療オプションが拡充され、市場の成長がさらに加速しています。2024年1月、アボットは、オーストラリアで30人以上の患者が心房細動(AFib)の治療に同社のボルテックパルスフィールドアブレーション(PFA)システムを使用したと発表しました。これは、システムの安全性と有効性を評価する研究における重要なステップであり、アジア太平洋地域とヨーロッパでさらに処置を行う予定で、米国での試験承認待ちの状態です。

中国のパルスフィールドアブレーション市場は成長しており、高齢化、運動不足、肥満や高血圧の増加といった要因により、中国における心房細動の発生率は上昇しています。特に、心房細動(AFib)という一般的な心臓不整脈がより一般的になってきています。この疾病負担の増加により、効果的な治療法への需要が高まると予想されています。2024年6月、Aging Medicine誌に、中国における心房細動に対するカテーテルアブレーションの有効性について論じた記事が掲載され、従来の方法による潜在的な合併症が強調されました。その記事では、優れた組織選択性と非標的領域への損傷の低減を実現する有望な代替法として、パルスフィールドアブレーション(PFA)が紹介されました。

日本におけるパルスフィールドアブレーション市場は、技術の進歩を背景に成長を続けています。世界でも高齢化が最も急速に進む日本では、2022年9月に人口が82万人減少した一方で、65歳以上の高齢者人口は6万人増加し、過去最高の3,627万人に達しました。高齢化が進むにつれ、心房細動やその他の心臓関連疾患にかかりやすくなるため、高度な治療に対する需要が高まります。2024年1月、Biosense Webster, Inc.は、同社のVARIPULSEプラットフォームが、薬剤抵抗性の再発性発作性心房細動の治療法として、パルスフィールドアブレーションの承認を日本の厚生労働省から取得したと発表しました。このプラットフォームは、VARIPULSEカテーテル、TRUPULSEジェネレーターで構成され、CARTO 3システムと統合されており、ユーザーフレンドリーなワークフローとリアルタイムの視覚化を提供します。

中南米のパルス波焼灼術市場の動向

中南米のパルス波焼灼術市場は、医療への意識の高まりと心房細動(AFib)の有病率の増加により拡大しています。意識の高まりと心房細動の増加により、この地域ではPFAのような高度な治療オプションへの需要が高まっています。2024年10月、欧州心臓病学会誌(European Heart Journal)に発表された記事では、ブラジルにおける心房細動(AF)の治療におけるパルスフィールドアブレーション(PFA)とクライオバルーンアブレーション(CBA)の比較が検討されました。この研究では、PFAはCBAと比較して、処置に伴う合併症が少なく、処置時間が短いことが分かりました。

ブラジルでは高度な心臓治療技術がますます受け入れられるようになっているため、ブラジルPFA市場は成長しています。PFAは、心臓の主な不整脈である心房細動の治療に、より安全で正確な方法を提供します。2024年4月、Heart Rhythm O2誌にブラジルの心房細動患者を対象としたパルスフィールドアブレーション(PFA)と熱アブレーション(TA)を比較した研究に関する記事が掲載されました。その結果、PFAは処置時間が短く、より高い効果をもたらす一方で、食道(周囲)損傷の発生率は低いものの、タンポナーデの発生率はTAよりも高いことが示されました。

中東・アフリカのパルスフィールドアブレーション市場の動向

中東・アフリカにおけるパルスフィールドアブレーション市場は、心房細動(AFib)や心室頻拍(VT)などの心不整脈を含む心血管疾患(CVD)の増加により拡大しています。その要因としては、運動不足の生活スタイル、不健康な食事、高齢化などが挙げられます。この疾病負担の増加がPFA市場の動向を左右しており、高度な治療ソリューションへの需要が高まっています。2024年11月、シェイク・シャフブート・メディカル・シティは、アブダビで初めて心房細動に対するパルスフィールドアブレーションを実施し、従来の治療法では症状が改善しなかった2人の患者の治療に成功しました。この多分野にわたるチームは、薬の量を増やすよりも、この革新的な処置を選択しました。

サウジアラビアのパルスフィールドアブレーション(PFA)市場は、高度な心臓治療技術の採用により拡大しています。不整脈を標的とするPFAの低侵襲性は、その安全性と有効性により注目を集めています。2024年2月、ジョンズ・ホプキンス・アラムコ・ヘルスケア(JHAH)は心房細動の治療にパルスフィールドアブレーション(PFA)技術を導入しました。JHAHは東部州で初めてこの技術を導入し、初期治療で合併症を伴うことなく80%の成功率を達成し、回復時間の短縮を実現しました。

パルスフィールドアブレーションの主要企業の洞察

業界の競争状況は激しく、主要企業が重要な地位を占めています。大手企業は、顧客の未充足ニーズに応えるために、新製品開発、提携、買収、合併、地域拡大など、さまざまな戦略に取り組んでいます。

主要なパルスフィールドアブレーション企業:

以下は、パルスフィールドアブレーション市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Boston Scientific Corporation

- Abbott

- Medtronic

- Biosense Webster, Inc. (Johnson & Johnson Services, Inc.)

- Adagio Medical Inc.

- Kardium

- Jia Jing Electronic Co., Ltd.

- Pulse Biosciences Inc

- CardioFocus

- Acutus Medical, Inc

最近の動向

- 2024年11月、FDAは、薬物療法抵抗性の発作性心房細動(AFib)の治療を目的としたVARIPULSEプラットフォームについて、ジョンソン・エンド・ジョンソン・メディカル・テクノロジー社に承認を与えました。この革新的なプラットフォームは、3D電気解剖学的心臓マッピングのトップソリューションであるCARTO 3システムとPFA療法を統合したものです。

- 2024年10月、ボストン・サイエンティフィック・コーポレーションは、発作性心房細動(AF)の治療用に設計された「FARAWAVE NAVアブレーションカテーテル」がFDAの承認を取得したと発表しました。この承認には、FARAPULSEパルス電界焼灼(PFA)システムおよびボストン・サイエンティフィックのOPAL HDxマッピングシステムと併用することで心臓焼灼の視覚化を向上させる「FARAVIEWソフトウェア」の承認も含まれています。

- 2024年5月、Medtronicは、パルス電界アブレーション(PFA)システムについて、日本の保健当局から承認を取得しました。この承認により、Medtronicは日本において先進的なアブレーション技術の販売と利用が可能となり、同社が日本の医療機器市場で事業を拡大する上で重要なマイルストーンとなりました。

- 2024年2月、Biosense Webster, Inc.は、パルスフィールドアブレーションによる心房細動治療を目的としたVARIPULSEシステムでヨーロッパCEマークの承認を取得しました。このプラットフォームには、VARIPULSEカテーテル、TRUPULSEジェネレーター、CARTO 3システムが含まれ、リアルタイムの視覚化とフィードバック機能を備えた包括的なソリューションを提供します。

グローバルパルスフィールドアブレーション市場レポートのセグメント

このレポートは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、Grand View Researchは、コンポーネント、疾患別、エンドユース、地域に基づいて、グローバルパルスフィールドアブレーション市場レポートをセグメント化しました。

- コンポーネント別 市場展望(収益、百万米ドル、2018年~2030年)

- カテーテル

- ジェネレーター

- 疾患別 市場展望(収益、百万米ドル、2018年~2030年)

- 心房細動

- 非心房細動

- エンドユース別 市場展望(収益、百万米ドル、2018年~2030年)

- 入院施設

- 外来施設

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. コンポーネント

1.2.2. 疾患別

1.2.3. エンドユース

1.2.4. 地域区分

1.2.5. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. コンポーネントの見通し

2.2.2. 疾患別見通し

2.2.3. エンドユースの見通し

2.3. 地域別見通し

2.4. 競合他社に関する洞察

第3章 パルスフィールドアブレーション市場の変数、トレンド、および展望

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心房細動の有病率の上昇

3.2.1.2. PFA 機器の技術的進歩

3.2.1.3. PFA の低侵襲性

3.2.2. 市場抑制要因の分析

3.2.2.1. PFA デバイスおよび処置の高コスト

3.2.2.2. 有効性および安全性に関する長期データの不足

3.3. パルス電界アブレーション市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品による脅威

3.3.1.4. 新規参入者による脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境の状況

3.3.2.6. 法制度の状況

第4章 パルスフィールドアブレーション市場:コンポーネント別予測と動向分析

4.1. セグメントダッシュボード

4.2. パルスフィールドアブレーション市場:コンポーネント別動向分析

4.3. コンポーネント別パルスフィールドアブレーション市場の見通し(単位:百万米ドル

4.4. 市場規模・予測とトレンド分析、2018年~2030年

4.5. カテーテル

4.5.1. カテーテル市場の収益予測と予測、2018年~2030年(百万米ドル

4.6. ジェネレーター

4.6.1. ジェネレーター市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 パルスフィールドアブレーション市場:適応症の予測と傾向分析

5.1. セグメントダッシュボード

5.2. パルスフィールドアブレーション市場:適応症の推移分析

5.3. パルスフィールドアブレーション市場:疾患別見通し(百万米ドル)

5.4. 市場規模・予測およびトレンド分析、2018年から2030年

5.5. 心房細動

5.5.1. 心房細動市場の収益予測、2018年から2030年(百万米ドル

5.6. 心房細動以外

5.6.1. 非心房細動市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 パルスフィールドアブレーション市場:エンドユースの予測と傾向分析

6.1. セグメントダッシュボード

6.2. パルスフィールドアブレーション市場:エンドユースの動きの分析

6.3. エンドユース別パルスフィールドアブレーション市場の見通し(百万米ドル)

6.4. 市場規模・予測およびトレンド分析、2018年から2030年

6.5. 入院施設

6.5.1. 入院施設市場の収益予測および予測、2018年から2030年(百万米ドル

6.6. 外来施設

6.6.1. 外来施設市場の収益予測と予測、2018年~2030年(百万米ドル)

第7章 パルスフィールドアブレーション市場:地域別予測&トレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模、および予測トレンド分析、2018年~2030年

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競合状況

7.3.1.4. 米国市場の予測と見通し 2018年~2030年(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競合状況

7.3.2.4. カナダ市場予測 2018年~2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要な国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競合状況

7.3.3.4. メキシコ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競合状況

7.4.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競合状況

7.4.2.4. ドイツ市場の推定および予測 2018年~2030年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競合状況

7.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競合状況

7.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競合状況

7.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競合シナリオ

7.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競合状況

7.4.7.4. スウェーデン市場の予測と推定 2018年~2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競合状況

7.4.8.4. デンマーク市場の推定および予測 2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競合状況

7.5.4.4. オーストラリア市場予測 2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競合状況

7.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競合状況

7.5.6.4. タイ市場の推計および予測 2018年~2030年(百万米ドル)

7.6. 中南米

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. ブラジル市場の推定と予測 2018年~2030年(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. アルゼンチン市場の推定と予測 2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 南アフリカ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. サウジアラビア市場の予測と予測 2018年から2030年(百万米ドル)

7.7.3. UAE

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. アラブ首長国連邦市場の予測と予測 2018年から2030年(百万米ドル

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. クウェート市場の推定と予測 2018年から2030年(百万米ドル)

第8章 競合状況

8.1. 市場参加者の分類

8.2. 主要企業プロフィール

8.2.1. ボストン・サイエンティフィック・コーポレーション

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的イニシアティブ

8.2.2. アボット

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的イニシアティブ

8.2.3. メドトロニック

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的イニシアティブ

8.2.4. バイオセンス・ウェブスター社(ジョンソン・エンド・ジョンソン・サービス社)

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーキング

8.2.4.4. 戦略的イニシアティブ

8.2.5. パルス・バイオサイエンシズ社

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアティブ

8.2.6. カルディウム社

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアティブ

8.2.7. 嘉景電子有限公司

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアティブ

8.2.8. アダージオ・メディカル社

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーキング

8.2.8.4. 戦略的イニシアティブ

8.2.9. CardioFocus

8.2.9.1. 企業概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーキング

8.2.9.4. 戦略的イニシアティブ

8.2.10. Acutus Medical, Inc

8.2.10.1. 企業概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 グローバルパルスフィールドアブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表4 グローバルパルスフィールドアブレーション市場、疾患別、2018年~2030年(百万米ドル)

表5 グローバルパルスフィールドアブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表6 北米パルス磁場アブレーション市場:地域別、2018年~2030年(単位:百万米ドル)

表7 北米パルス磁場アブレーション市場:コンポーネント別、2018年~2030年(単位:百万米ドル)

表8 北米パルス磁場アブレーション市場:疾患別、2018年~2030年(単位:百万米ドル)

表9 北米のパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表10 米国のパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表11 米国のパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表12 米国のパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13 カナダのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表14 カナダのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表15 カナダのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表16 メキシコのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表17 メキシコのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表18 メキシコのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表19 ヨーロッパのパルス磁場アブレーション市場、国別、2018年~2030年(単位:百万米ドル)

表20 ヨーロッパのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表21 ヨーロッパのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表22 ヨーロッパのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表23 イギリスのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表24 英国のパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表25 英国のパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表26 ドイツのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表27 ドイツのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表28 ドイツのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表29 フランスのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表30 フランスにおけるパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表31 フランスにおけるパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表32 イタリアにおけるパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表33 イタリアのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表34 イタリアのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表35 スペインのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表36 スペインのパルス磁場焼灼市場、疾患別、2018年~2030年(単位:百万米ドル)

表37 スペインのパルス磁場焼灼市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表38 デンマークのパルス磁場焼灼市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表39 デンマークのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表40 デンマークのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表41 ノルウェーのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表42 ノルウェーのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表43 ノルウェーのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表44 スウェーデンのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表45 スウェーデンにおけるパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表46 スウェーデンにおけるパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表47 アジア太平洋地域におけるパルス磁場アブレーション市場、国別、2018年~2030年(単位:百万米ドル)

表48 アジア太平洋パルスフィールドアブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表49 アジア太平洋パルスフィールドアブレーション市場、疾患別、2018年~2030年(百万米ドル)

表50 アジア太平洋パルスフィールドアブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表51 日本のパルスフィールドアブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表52 日本のパルスフィールドアブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表53 日本のパルスフィールドアブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表54 中国のパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表55 中国のパルス磁場アブレーション市場、疾患別、2018年~2030年(百万米ドル)

表56 中国のパルス磁場アブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表57 インドのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表58 インドのパルス磁場アブレーション市場、疾患別、2018年~2030年(百万米ドル)

表59 インドのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表60 オーストラリアのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表61 オーストラリアのパルス磁場アブレーション市場、疾患別、2018年~2030年(百万米ドル)

表62 オーストラリアのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表63 韓国のパルスフィールドアブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表64 韓国のパルスフィールドアブレーション市場、疾患別、2018年~2030年(百万米ドル)

表65 韓国のパルスフィールドアブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表66 タイのパルス磁場焼灼市場、コンポーネント別、2018年~2030年(百万米ドル)

表67 タイのパルス磁場焼灼市場、疾患別、2018年~2030年(百万米ドル)

表68 タイのパルス磁場焼灼市場、エンドユース別、2018年~2030年(百万米ドル)

表69 中南米のパルス磁場焼灼市場:国別、2018年~2030年(単位:百万米ドル)

表70 中南米のパルス磁場焼灼市場:コンポーネント別、2018年~2030年(単位:百万米ドル)

表71 中南米のパルス磁場焼灼市場:疾患別、2018年~2030年(単位:百万米ドル)

表72 中南米のパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表73 ブラジルのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表74 ブラジルのパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表75 ブラジルにおけるパルス磁場アブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表76 アルゼンチンにおけるパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表77 アルゼンチンにおけるパルス磁場アブレーション市場、疾患別、2018年~2030年(百万米ドル)

表78 アルゼンチンにおけるパルスフィールドアブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表79 中東・アフリカにおけるパルスフィールドアブレーション市場、国別、2018年~2030年(百万米ドル)

表80 中東・アフリカにおけるパルスフィールドアブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表81 中東・アフリカのパルスフィールドアブレーション市場、疾患別、2018年~2030年(百万米ドル)

表82 中東・アフリカのパルスフィールドアブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表83 南アフリカのパルスフィールドアブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表84 南アフリカのパルスフィールドアブレーション市場、疾患別、2018年~2030年(百万米ドル)

表85 南アフリカのパルスフィールドアブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表86 サウジアラビアのパルスフィールドアブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表87 サウジアラビアのパルス磁場アブレーション市場、疾患別、2018年~2030年(百万米ドル)

表88 サウジアラビアのパルス磁場アブレーション市場、エンドユース別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦のパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(百万米ドル)

表 90 アラブ首長国連邦のパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表 91 アラブ首長国連邦のパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表 92 クウェートのパルス磁場アブレーション市場、コンポーネント別、2018年~2030年(単位:百万米ドル)

表93 クウェートにおけるパルス磁場アブレーション市場、疾患別、2018年~2030年(単位:百万米ドル)

表94 クウェートにおけるパルス磁場アブレーション市場、エンドユース別、2018年~2030年(単位:百万米ドル)

図表

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 市場の策定と検証

図5 パルスフィールドアブレーション市場のセグメンテーション

図6 市場ドライバー分析(現在および将来の影響

図7 市場抑制要因分析(現在および将来の影響

図8 因子別(政治・法律、経済、技術)SWOT分析

図9 ポーターの5つの力分析

図10 パルスフィールドアブレーション市場:コンポーネント別見通し 主な要点(百万米ドル)

図11 パルス磁場アブレーション市場:コンポーネント別動向分析(2024年および2030年、単位:百万米ドル)

図12 カテーテル市場の収益予測と予測、2018年~2030年(単位:百万米ドル)

図13 ジェネレーター市場の収益予測と予測、2018年~2030年(単位:百万米ドル)

図14 パルスフィールドアブレーション市場:疾患別予測、主な要点(百万米ドル)

図15 パルスフィールドアブレーション市場:疾患別推移予測(百万米ドル)、2024年&2030年

図16 心房細動市場:収益予測、2018年~2030年(百万米ドル)

図17 非心房細動市場の収益予測、2018年~2030年(単位:百万米ドル)

図18 パルスフィールドアブレーション市場:エンドユースの展望における主要所見(USD Million)

図19 パルスフィールドアブレーション市場:エンドユースの動きの分析(USD Million)、2024年&2030年

図20 入院施設市場の収益予測と予測、2018年~2030年(USD Million)

図21 外来施設市場の収益予測と予測、2018年~2030年(百万米ドル)

図22 パルスフィールドアブレーション市場:地域別主要結果(百万米ドル)

図23 パルスフィールドアブレーション市場:地域別見通し、2024年&2030年(百万米ドル)

図24 北米パルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図25 米国パルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図26 カナダパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図27:メキシコのパルスフィールドアブレーション市場予測、2018年~2030年(単位:百万米ドル)

図28:ヨーロッパのパルスフィールドアブレーション市場予測、2018年~2030年(単位:百万米ドル)

図29:イギリスのパルスフィールドアブレーション市場予測、2018年~2030年(単位:百万米ドル)

図30:ドイツのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図31:フランスのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図32:スペインのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図33 イタリアのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図34 ノルウェーのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図35 デンマークのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図36 スウェーデンにおけるパルスフィールドアブレーション市場の予測と予測、2018年~2030年(百万米ドル)

図37 アジア太平洋地域におけるパルスフィールドアブレーション市場の予測と予測、2018年~2030年(百万米ドル)

図38 中国におけるパルスフィールドアブレーション市場の予測と予測、2018年~2030年(百万米ドル)

図39 日本のパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図40 インドのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図41 韓国のパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図42 オーストラリアのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図43 タイのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図44 中南米のパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図45 ブラジルにおけるパルスフィールドアブレーション市場の予測と予測、2018年~2030年(百万米ドル)

図46 アルゼンチンにおけるパルスフィールドアブレーション市場の予測と予測、2018年~2030年(百万米ドル)

図47 中東・アフリカにおけるパルスフィールドアブレーション市場の予測と予測、2018年~2030年(百万米ドル)

図48 南アフリカのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図49 サウジアラビアのパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図50 アラブ首長国連邦のパルスフィールドアブレーション市場予測、2018年~2030年(百万米ドル)

図51 クウェートにおけるパルス磁場アブレーション市場の予測、2018年~2030年(百万米ドル)

図52 新興企業/市場を揺るがす要因/イノベーターの一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/