アプリケーション・インサイト

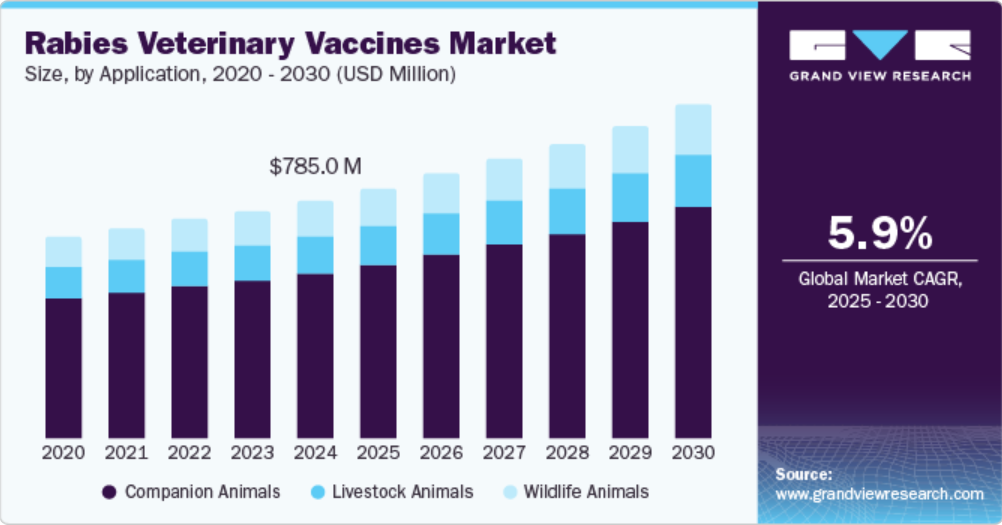

2024年には、コンパニオンアニマルのセグメントが世界市場の70.0%以上の収益シェアを占め、市場を独占しました。世界の特定の地域では、病気の犬の集団が狂犬病感染のほぼ98%の原因となっています。ウイルスは明確な臨床症状を示さずに数日から数ヶ月間、あらゆる哺乳類の中で潜伏感染することがあるため、タイムリーな治療は限られています。この致命的なウイルス感染は、脳に重度の炎症を引き起こし、通常は死に至ります。ペットとその飼い主を守る唯一の方法は、定期的なワクチン接種と追加接種です。この人獣共通感染症で神経に侵入するウイルスの重大な影響を考慮し、収益シェアの予測を裏付ける形で、いくつかの国ではコンパニオンアニマルへのワクチン接種を義務化しています。

野生動物セグメントは、先進地域での野生動物ワクチン接種キャンペーンの増加により、予測期間中に4%を超える最も速いCAGRで拡大すると予想されています。米国疾病対策センター(CDC)によると、2024年に米国で報告された狂犬病の症例の90%は野生動物が原因であった。最も多く報告された野生の狂犬病の動物種は、野良猫(12.2%)、スカンク(8.9%)、アライグマ(68%)であった。広く導入された種においては、狂犬病ウイルスの変異体が引き続き広がっています。同様に、アライグマ、キツネ、スカンク、マングースにおけるウイルスの変異体は特定の地理的地域に限定されています。

流通チャネルに関する洞察

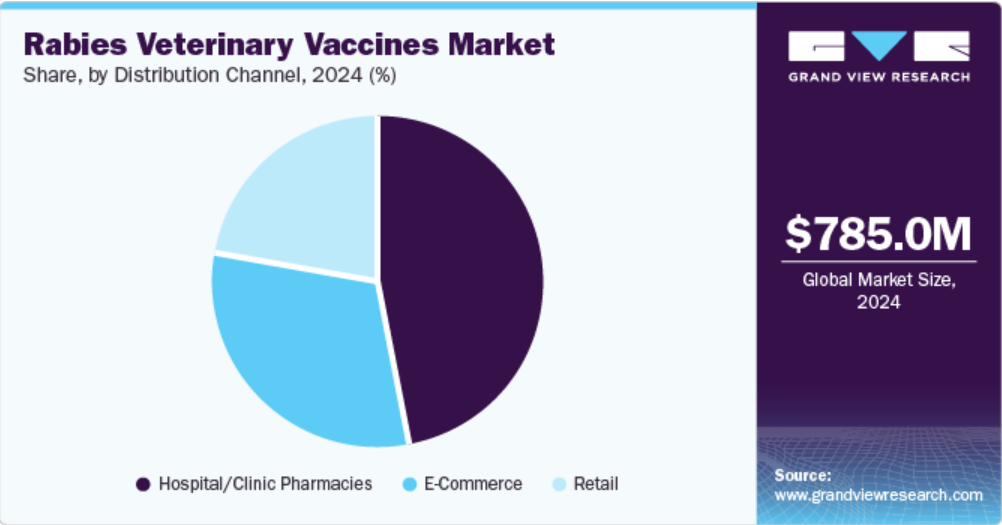

2024年には、病院/クリニックの薬局が市場を独占し、最大のシェア45%を占めました。病院の薬局は、緊急時および予防の両方のシナリオにおいてワクチンを確実に利用可能にし、投与するという重要な機能があるため、世界のワクチン市場において確かに支配的な役割を果たしています。特に狂犬病が公衆衛生上の大きな脅威となっている地域では、病院の薬局がワクチン流通の主要拠点となることがよくあります。さらに、狂犬病の症例、特に曝露後予防を必要とする症例は、通常、病院で治療されます。病院の薬局は、緊急時に直ちに使用できるワクチンを確実に供給します。

Eコマース部門は最も急速に成長している部門であり、予測期間にわたって年平均成長率8%以上で成長すると予測されています。Eコマースプラットフォームは、高度な製剤や複数回投与パックなど、より幅広いワクチンを提供しており、地域を問わず入手しやすくなっています。オンライン小売業者は、競争力のある価格設定、割引、定期購入モデルを頻繁に提供しており、消費者がワクチンを購入する際に費用対効果が高くなっています。さらに、多くのeコマースプラットフォームでは、詳細な製品説明、ユーザーレビュー、専門家のアドバイスが提供されており、ワクチン使用法やその利点について購入者に教育を行うことで需要を促進しています。

地域別洞察

北米の狂犬病動物用ワクチン市場は世界市場を支配しており、2024年には総収益の38%以上を占めました。これは、この地域の動物医療費の高さとペット人口の多さに起因しています。また、政府機関と評判の高い動物用医薬品メーカーも協力し、根絶活動の補完として経口野生動物用狂犬病ワクチンキャンペーンと集団予防接種プログラムの利用拡大に取り組んでいます。さらに、ペットの人間化傾向の高まりと、ペットの飼い主が愛するペットを狂犬病などの致死性疾患から守る必要性に対する認識を高めていることも、この地域の予防接種率の向上に貢献しています。

米国の狂犬病動物用ワクチン市場の動向

米国の狂犬病獣医ワクチン市場は、予防接種に対する政府の厳しい規制により、2024年には北米市場で大きなシェアを占めていました。例えば、テキサス州保健局によると、テキサス州では犬と猫は生後4か月までにワクチン接種を受けることが義務付けられています。予防接種を行うには、免許を持つ獣医師が必要です。狂犬病は致死率の高い人畜共通感染症であり、公衆衛生上の重大なリスクをもたらします。そのため、各国政府は狂犬病の蔓延を抑制するために厳格なワクチン接種義務と監視システムを実施することが多く、これが市場の成長を促進しています。

ヨーロッパの狂犬病獣医ワクチン市場の動向

ヨーロッパの狂犬病獣医ワクチン市場は、コンパニオンアニマルの数の増加とペットケア支出の増加により、世界第2位の市場シェアを占めています。コンパニオンアニマルの数が増加すると、狂犬病感染のリスクも高まり、効果的なワクチン接種プログラムの需要が増加します。さらに、犬や猫などのコンパニオンアニマルは狂犬病予防接種キャンペーンの主な対象となっており、それによって彼らの保護と公共の安全が確保されています。例えば、ペットの飼い主の数は増加しており、ヨーロッパの3億5,200万匹のペットのうち1億6,600万匹がヨーロッパの世帯の50%によって飼育されています。

ドイツの狂犬病ワクチン市場は、予測期間中に大幅な成長が見込まれています。ドイツは、特にウイルスの主な媒介であるキツネへの経口免疫を中心とした綿密な管理により、飼育動物および野生動物における狂犬病をほぼ根絶したヨーロッパ諸国のひとつです。しかし、Dr. Frühwein & Partnerが発表した記事によると、飼育動物および野生動物における狂犬病は、東ヨーロッパおよびその他の地域では依然として問題となっています。そのため、ドイツでは厳格な規制とワクチン接種の重要性が市場を牽引する上で重要な役割を果たしています。

アジア太平洋地域における狂犬病獣医ワクチン市場の動向

アジア太平洋地域における狂犬病獣医ワクチン市場は、予測期間において最も速いCAGRで成長すると予測されています。狂犬病は東南アジア諸国における主要な公衆衛生上の懸念事項です。報告によると、イヌの狂犬病は中国、インド、およびASEAN諸国の大部分で蔓延しており、年間の症例数は著しく増加しています。アジアにおける高い疾病負担の主な原因のひとつは、野良犬の数の多さです。2030年までに狂犬病を根絶するため、この地域では最近、主要な利害関係者や政府機関と協力して実施する大規模な犬のワクチン接種キャンペーンなど、多くの取り組みを開始しました。例えば、2022年4月には、ベーリンガーインゲルハイムと世界狂犬病予防接種同盟(GARC)が狂犬病予防活動の一環として、フィリピン、インドネシア、ベトナム、マレーシアの12,000匹の動物に予防接種を行う大規模な予防接種作戦を開始しました。これらの要素は市場成長に大きな影響を与えます。

タイの狂犬病動物用ワクチン市場は著しい成長率で成長しており、2024年には大きなシェアを占めると予測されています。タイでは過去10年間、狂犬病感染が増加しており、特に犬の間で多く見られます。タイは毎年250万回分のワクチンを輸入していますが、タイ国立ワクチン研究所(保健省、MOPH)は、タイおよび近隣諸国で活発なウイルス株から身を守るために、ワクチン研究開発を開始することを決定しました。ワクチン製造業者は、国際的な認可の可能性を秘めた、現地生産の製品を妥当な価格で提供することを目指しています。

ラテンアメリカ 狂犬病獣医ワクチン市場の動向

ラテンアメリカの狂犬病獣医ワクチン市場は、予測期間にわたって高いCAGRで成長すると予測されています。ラテンアメリカにはアルゼンチンやブラジルなどの国々が含まれます。この地域の市場は、食肉や卵、その他の動物性食品に対する需要の高まりを背景に、顧客層やライフスタイルが変化した結果、急速に成長しています。さらに、ペットの飼育数の増加も市場の成長を後押ししています。例えばアルゼンチンでは、86%の家庭が少なくとも1匹のペットを飼育しており、その多くは犬や猫です。市場参加者は、効果的なワクチンの開発を目指して、継続的に研究開発に投資しています。

ブラジルの狂犬病ワクチン市場は高い成長が見込まれています。その主な理由は、この国にはペットの飼い主が非常に多いことです。世界を見ても、動物が最も多様な国はブラジルだけです。食肉生産の世界的拠点であるため、飼料の消費量も非常に多いのです。米国農務省(USDA)の調査によると、牛肉価格の上昇、世界的な需要の高まり、および業界全体の拡大傾向が、2023年の牛の生産量1%増の主な要因であったと報告されています。したがって、この傾向は、より良い栄養管理と関連付けられることが多く、ペットの健康と長寿の改善につながり、定期的な獣医の診察やワクチンなどの予防措置の必要性が高まります。

中東およびアフリカ(MEA)の狂犬病獣医ワクチン市場の動向

中東およびアフリカ(MEA)の狂犬病獣医用ワクチン市場の成長は、人獣共通感染症に対する認識の高まりなど、さまざまな要因によって促進されています。南アフリカのような国々では、こうした状況により、これらの病気の効率的な管理の必要性が高まりました。さらに、この地域における獣医サービスの拡大も、市場成長の要因となっています。獣医サービスが拡大することで、ペットの飼い主や家畜農家は、予防接種や治療を便利に受けることができるようになり、予防接種率の向上と発症率の低下につながります。獣医インフラの拡大により、ワクチンを保管・流通することが可能となり、都市部と農村部の両方でワクチンが確実に利用できるようになります。

南アフリカの狂犬病ワクチン市場は、予測期間中に成長すると予測されています。この成長は、国内で多数の獣医師が活動していることに起因しています。例えば、南アフリカ獣医協会によると、国内には4,000人以上の登録獣医師がおり、その数は増加しています。南アフリカの獣医業界は、家畜産業とペット産業の両方を支えており、ペットの飼育率が上昇していることから、両産業とも急速に成長しています。

狂犬病ワクチン会社に関する主な洞察:

市場には大小さまざまな企業が参入しており、競争はかなり激しい。大手企業は多角的なポートフォリオ、強力な研究開発、流通、販売能力を備え、株式公開されています。中小企業は市場の需要を満たす特定のソリューションに集中しています。パートナーシップ、合併・買収、研究開発、地域拡大、製品発売などがその例です。例えば、2022年1月にはベーリンガーインゲルハイムがバイオ製薬企業MabGenesisと提携し、イヌにおける新規モノクローナル抗体の発見を目指しています。

狂犬病獣医ワクチン企業:

以下は、狂犬病獣医ワクチン市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、産業用トレンドを決定しています。

- Merck & Co., Inc. (MSD Animal Health)

- Indian Immunologicals Ltd.

- Boehringer Ingelheim International GmbH (Animal Health)

- Zoetis

- Virbac

- BroadChem Philippines Biopharma Corporation

- Elanco

- Ceva

- BiogénesisBagó

最近の動向

- 2022年6月、カナダの経口狂犬病ワクチンメーカーであるArtemis Technologies, Inc.はCeva Sante Animaleに買収された。米国で野生スカンクとアライグマを対象に有望な試験結果を示した組換え経口ワクチンであるONRABが加わったことで、この買収により同社の動物用ワクチン製品ラインナップは広がった。

- 2024年3月、Zendal groupは、犬のリーシュマニア症に対するCSIC開発のワクチンを導入しました。これは、皮膚潰瘍から肝臓や脾臓の重度の炎症を引き起こす寄生虫である犬のリーシュマニア症に対抗する組み換えワクチンです。

- 2024年6月、Merck & Co., Inc.は、狂犬病予防への継続的な取り組みの一環として、NOBIVAC NXT Canine-3 RabiesおよびNOBIVAC NXT Feline-3 Rabiesを含むNOBIVAC NXT Rabiesポートフォリオをカナダで発売した。

世界の狂犬病ワクチン市場に関するレポートのセグメント化

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供しています。このレポートの目的のため、Grand View Researchは、用途、流通チャネル、地域に基づいて世界の狂犬病獣医ワクチン市場をセグメント化しました。

- 用途別展望(収益、百万米ドル、2018年~2030年

- コンパニオンアニマル

- 家畜

- 野生動物

- 流通チャネル別市場予測(収益、百万米ドル、2018年~2030年)

- 小売

- 電子商取引

- 病院/診療所薬局

- 地域別市場予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- 欧州その他

- アジア太平洋地域

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- アジア太平洋その他

- 中南米

- ブラジル

- アルゼンチン

- 中南米その他

- 中東およびアフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 中東その他

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分と対象範囲

1.2. 区分の定義

1.2.1. 用途

1.2.2. ワクチンタイプ

1.2.3. 疾病タイプ

1.2.4. 投与経路

1.2.5. 流通チャネル

1.2.6. 対象地域

1.2.7. 予測と予測のタイムライン

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2

1.7.4. アプローチ 2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 地域の見通し

2.4. 競合に関する洞察

第3章 狂犬病ワクチン変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 発展途上国における動物狂犬病予防接種率の増加

3.2.1.2. 人獣共通感染症に対する懸念の高まり

3.2.1.3. 各国における犬の集団予防接種キャンペーンの実施

3.2.1.4. 市場参加者のイニシアティブ

3.2.2. 市場抑制要因の分析

3.2.2.1. 発展途上国における獣医サービスへのアクセスの制限

3.3. 狂犬病ワクチン分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法制度

3.3.2.7. 主要国別、主要種別の動物人口予測、2018年~2024年

3.4. 規制の枠組み

3.5. 価格分析

3.6. COVID-19の影響分析

第4章 狂犬病獣医ワクチン市場:用途別予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 狂犬病獣医ワクチン市場:用途別動向分析

4.3. 狂犬病獣医ワクチン用途別展望(百万米ドル

4.4. 市場規模・予測および動向分析、2018年~2030年

4.5. コンパニオンアニマル

4.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

4.6. 家畜

4.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

4.7. 野生動物

4.7.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

第5章 狂犬病ワクチン市場:流通チャネルの推計およびトレンド分析

5.1. セグメントダッシュボード

5.2. 狂犬病ワクチン市場:流通チャネルの動きの分析

5.3. 流通チャネル別 狂犬病ワクチン市場の見通し(百万米ドル)

5.4. 市場規模・予測およびトレンド分析、2018年から2030年

5.5. 小売

5.5.1. 市場予測および予測、2018年から2030年(百万米ドル

5.6. Eコマース

5.6.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

5.7. 病院/クリニック薬局

5.7.1. 市場規模の推計および予測、2018年~2030年(百万米ドル)

第6章 狂犬病ワクチン市場:地域別推計およびトレンド分析

6.1. 地域別ダッシュボード

6.2. 市場規模、および予測トレンド分析、2018年から2030年:

6.3. 北米

6.3.1. 米国

6.3.1.1. 主要国の動向

6.3.1.2. 米国市場の予測と予測、2018年から2030年(百万米ドル)

6.3.2. カナダ

6.3.2.1. 主要国の動向

6.3.2.2. カナダ市場の推定および予測 2018年~2030年(百万米ドル)

6.3.3. メキシコ

6.3.3.1. 主要国の動向

6.3.3.2. メキシコ市場の予測と見通し 2018年から2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. 英国

6.4.1.1. 主要国の動向

6.4.1.2. 英国市場の予測と見通し 2018年から2030年(百万米ドル)

6.4.2. ドイツ

6.4.2.1. 主要国の動向

6.4.2.2. ドイツ市場の予測と推定 2018年から2030年(単位:百万米ドル)

6.4.3. フランス

6.4.3.1. 主要国の動向

6.4.3.2. フランス市場の予測と予測 2018年から2030年(百万米ドル)

6.4.4. イタリア

6.4.4.1. 主要国の動向

6.4.4.2. イタリア市場の予測と予測 2018年から2030年(百万米ドル)

6.4.5. スペイン

6.4.5.1. 主要国の動向

6.4.5.2. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

6.4.6. スウェーデン

6.4.6.1. 主要国の動向

6.4.6.2. スウェーデン市場の予測と予測 2018年から2030年(百万米ドル)

6.4.7. デンマーク

6.4.7.1. 主要国の動向

6.4.7.2. デンマーク市場の予測と予測 2018年から2030年(百万米ドル)

6.4.8. ノルウェー

6.4.8.1. 主要国の動向

6.4.8.2. ノルウェー市場の推計および予測 2018年から2030年(百万米ドル)

6.4.9. ヨーロッパのその他地域

6.4.9.1. 主要国の動向

6.4.9.2. ヨーロッパのその他市場の予測と予測 2018年から2030年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. 日本

6.5.1.1. 主要国の動向

6.5.1.2. 日本市場の予測と予測 2018年から2030年(百万米ドル)

6.5.2. 中国

6.5.2.1. 主要国の動向

6.5.2.2. 中国市場の予測と推定 2018年から2030年(百万米ドル)

6.5.3. インド

6.5.3.1. 主要国の動向

6.5.3.2. インド市場の推計と予測 2018年から2030年(百万米ドル)

6.5.4. オーストラリア

6.5.4.1. 主要国の動向

6.5.4.2. オーストラリア市場の推計と予測 2018年から2030年(百万米ドル)

6.5.5. 韓国

6.5.5.1. 主要国の動向

6.5.5.2. 韓国市場の推計および予測 2018年~2030年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国の動向

6.5.6.2. タイ市場の推計および予測 2018年~2030年(百万米ドル)

6.5.7. アジア太平洋地域その他

6.5.7.1. 主要国の動向

6.5.7.2. アジア太平洋地域その他市場の推計および予測 2018年~2030年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 主要国の動向

6.6.1.2. ブラジル市場の推計および予測 2018年~2030年(百万米ドル

6.6.2. アルゼンチン

6.6.2.1. 主要国の動向

6.6.2.2. アルゼンチン市場の予測と予測 2018年から2030年(百万米ドル)

6.6.3. その他の中南米

6.6.3.1. 主要国の動向

6.6.3.2. その他の中南米市場の予測と予測 2018年から2030年(百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 南アフリカ

6.7.1.1. 主要国の動向

6.7.1.2. 南アフリカ市場の予測と予測 2018年から2030年(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. サウジアラビア市場の推計および予測 2018年~2030年(百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. 主要国の動向

6.7.3.2. アラブ首長国連邦市場の推定および予測 2018年~2030年(百万米ドル)

6.7.4. クウェート

6.7.4.1. 主要国の動向

6.7.4.2. クウェート市場の推定および予測 2018年~2030年(百万米ドル)

6.7.5. 中東・アフリカその他

6.7.5.1. 主要国の動向

6.7.5.2. 中東・アフリカその他市場の推計および予測 2018年~2030年(百万米ドル)

第7章 競合状況

7.1. 企業分類

7.2. 主要市場参加者の最近の動向および影響分析

7.3. 企業別市場シェア分析、2024年

7.4. 企業概要

7.4.1. Boehringer Ingelheim International GmbH

7.4.1.1. 企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアティブ

7.4.2. Zoetis Services LLC

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. Indian Immunologicals Ltd.

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的イニシアティブ

7.4.4. Merck & Co., Inc.

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. Virbac

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. BiogénesisBagó

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアティブ

7.4.7. Elanco

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. Ceva

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. ブロードケム・フィリピン・バイオファーマ・コーポレーション

7.4.9.1. 企業概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的イニシアティブ

7.5. 戦略マッピング

7.5.1. 合併および買収

7.5.2. 提携および協力

7.5.3. 拡大

7.5.4. その他

7.6. その他の主要企業の一覧

表の一覧

表1. 二次情報源の一覧

表2. 略語の一覧

表3. 狂犬病獣医ワクチン世界市場、用途別、2018年~2030年(百万米ドル)

表4. 狂犬病獣医ワクチン世界市場、流通チャネル別、2018年~2030年(百万米ドル)

表5. 狂犬病獣医ワクチン世界市場、地域別、2018年~2030年(百万米ドル)

表6. 北米の狂犬病獣医ワクチン市場、国別、2018年~2030年(百万米ドル)

表7. 北米の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表8. 北米の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表9. 米国の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表10. 米国の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表11. カナダの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表12. カナダの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表13. メキシコの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表14. メキシコの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表15. ヨーロッパの狂犬病獣医ワクチン市場、国別、2018年~2030年(百万米ドル)

表16. ヨーロッパの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表17. 欧州の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表18. 英国の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表19. 英国の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表20:ドイツの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表21:ドイツの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表22:フランスの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表23. フランス狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表24. イタリア狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表25. イタリア狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表26. スペインの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表27. スペインの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表28. スウェーデンの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表29. スウェーデン狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表30. デンマーク狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表31. デンマーク狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表32. ノルウェーの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表33. ノルウェーの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表34. ヨーロッパの残りの地域の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表35. ヨーロッパのその他地域における狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表36. アジア太平洋地域における狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表37. アジア太平洋地域 狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表38. 日本 狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表39. 日本 狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表40. 中国の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表41. 中国の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表42. インドの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表43. インドの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表44. オーストラリアの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表45. オーストラリアの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表46. 韓国の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表47. 韓国の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表48. タイの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表49. タイ狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域その他狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域その他狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表52. ラテンアメリカ狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表53. ラテンアメリカ狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表54. ブラジル狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表55. ブラジル狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表56. アルゼンチン狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表57. アルゼンチン狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表58. その他の中南米の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表59. その他の中南米の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表60. 中東およびアフリカの狂犬病獣医ワクチン市場、国別、2018年~2030年(百万米ドル)

表61. 中東およびアフリカの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表62. 中東およびアフリカの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表63. 南アフリカの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表64. 南アフリカの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表65. サウジアラビアの狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表66. サウジアラビアの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表67. アラブ首長国連邦の狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表68. アラブ首長国連邦の狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表69. クウェート狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表70. クウェート狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

表71. 中東・アフリカその他狂犬病獣医ワクチン市場、用途別、2018年~2030年(百万米ドル)

表72. 中東・アフリカの狂犬病獣医ワクチン市場、流通チャネル別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 狂犬病獣医ワクチン市場:市場区分

図8 市場推進要因関連性分析(現在および将来の影響

図9 市場抑制要因関連性分析(現在および将来の影響

図10 市場課題関連性分析(現在および将来の影響

図11 因子別(政治・法律、経済、技術)SWOT分析

図12 ポーターのファイブフォース分析

図13 地域別市場:主な要点

図14 グローバル狂犬病獣医ワクチン市場:用途別、2018年~2030年(百万米ドル

図15 グローバル狂犬病獣医ワクチン市場:コンパニオンアニマル向け、2018年~2030年(百万米ドル

図16 世界の狂犬病獣医ワクチン市場、家畜動物向け、2018年~2030年(百万米ドル)

図17 世界の狂犬病獣医ワクチン市場、野生動物向け、2018年~2030年(百万米ドル)

図18 世界の狂犬病獣医ワクチン市場、流通チャネル向け、2018年~2030年(百万米ドル)

図19 世界の狂犬病獣医ワクチン市場、小売向け、2018年~2030年(百万米ドル)

図20 世界の狂犬病獣医ワクチン市場、Eコマース向け、2018年~2030年(百万米ドル)

図21 世界の狂犬病獣医ワクチン市場、病院/クリニック薬局向け、2018年~2030年(百万米ドル)

図22 地域別予測、2024年および2030年

図23 北米の狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図24:米国の狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図25:カナダの狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図26:メキシコの狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図27:ヨーロッパの狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図28:英国の狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図29:ドイツの狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図30:フランス狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図31:イタリア狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図32:スペイン狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図33 スウェーデン 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図34 デンマーク 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図35 ノルウェー 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図36 その他のヨーロッパ地域 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図37 アジア太平洋地域 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図38 日本 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図39 中国の狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図40 インドの狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図41 オーストラリアの狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図42 韓国 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図43 タイ 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図44 アジア太平洋地域その他 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図45 ラテンアメリカ 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図46 ブラジル 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図47 アルゼンチン 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図48 その他の中南米 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図49 中東およびアフリカ 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図50 南アフリカ 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図51 サウジアラビア 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図52 アラブ首長国連邦 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図53 クウェート 狂犬病獣医ワクチン市場、2018年~2030年(百万米ドル)

図54 中東・アフリカその他地域 狂犬病ワクチン市場、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/