予測期間中の再精製ベースオイル市場の規模はどの程度になるでしょうか?

- この市場は、使用済みエンジンオイルやその他の潤滑油のリサイクルから得られるベースオイルの生産と販売を網羅しています。この市場は、環境への関心の高まりと、それに伴うバージンベースオイルに代わる持続可能で環境にやさしい代替品への需要により、力強い成長を見せています。 これらのベースオイルを必要な仕様に適合させるため、粘土処理、真空蒸留、溶剤抽出、水素化処理などの製造工程が採用されています。

- 特に溶剤抽出技術は、汚染を最小限に抑えながら高品質のベースオイルを抽出できることから、大きな注目を集めています。規制当局や消費者からのインセンティブやペナルティが、再精製基油の採用を後押しし続けています。メンテナンス施設や産業用消費者は、再精製基油の使用に伴うコスト削減や環境面の利点をますます認識しており、これが市場の成長をさらに後押ししています。再精製基油の環境面および経済面の利点がますます認識されているため、市場規模は大きく、今後も継続的な拡大が見込まれています。

再精製基油業界はどのように区分されているか?

再精製基油産業に関する調査レポートでは、2025年から2029年までの期間における「百万米ドル」単位での予測と推定、および2019年から2023年までの期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 種類

- グループI

- グループII

- グループIII

- 用途

- エンジンオイル

- 工業用オイル

- トランスミッションオイル

- ギアオイル

- その他

- 技術

- 粘土処理

- 真空蒸留

- 溶媒抽出

- 水素化処理プロセス

- その他

- 地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- イギリス

- 北米

- 米国

- カナダ

- 中東・アフリカ

- 南アメリカ

- アジア太平洋

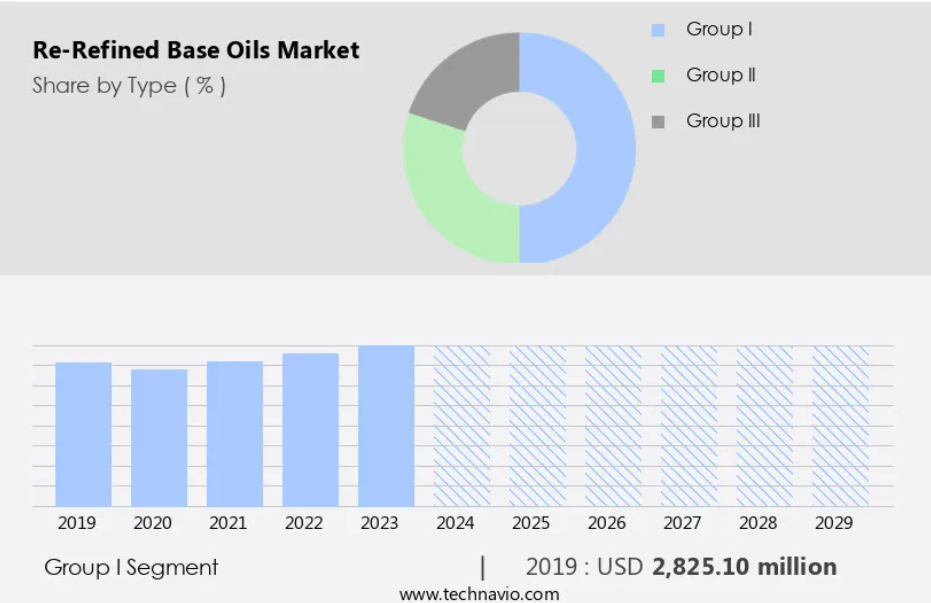

種類別洞察

グループIセグメントは、予測期間中に著しい成長が見込まれています。この市場は、廃油から再精製されたベースオイルの生産と用途を網羅しています。機械装置、自動車用途、およびエンジンオイル、トランスミッションオイル、ギアオイル、変圧器オイル、タービンオイル、工業用オイルなど、さまざまな産業がこれらのベースオイルを利用しています。高品質のベースオイルを生産するために、プロパン抽出、フラッシュ蒸留、脱金属、ハイドロ処理などのe-リファイニング技術が採用されています。 グループI、グループII、グループIIIベースオイルが市場を支配しており、グループIはさまざまな産業で広く使用されているため、重要な位置を占めています。 グループIベースオイルは、粘度指数が高いなどの利点があり、エンジンオイルなど温度変化が頻繁に起こる用途に適しています。

アロマティック水素化処理油などの高品質ベースオイルは、燃費向上、エンジンオイルの耐久性、汚染削減に貢献します。さらに、再精製技術と循環型経済アプローチは、エネルギー効率とCO2排出削減に貢献し、持続可能性と環境への影響に対する関心の高まりに沿ったものとなっています。

グループIセグメントは2019年に28億3000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

アジア太平洋地域は、予測期間中に世界市場の成長に45%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳細に説明しています。

アジア太平洋地域(APAC)では、拡大する産業および自動車セクターが再精製ベースオイルの需要を牽引しています。これらのベースオイルは使用済み油の再精製プロセスから得られるため、バージンベースオイルに代わる持続可能で費用対効果の高い代替品となります。同地域の好景気、人口増加、環境意識の高まりは、再精製ベースオイルの採用を促進する主な要因となっています。エネルギー需要の多くを石油輸入に頼っているアジア太平洋地域では、資源の保全と持続可能性が優先課題となっています。再精製基油は、バージン基油とほぼ同等の性能特性を持ちながら、二酸化炭素排出量を削減し、貴重な資源を保護します。

主な再精製技術には、プロパン抽出、フラッシュ蒸留、脱金属、ハイドロ処理などがあります。産業用途としては、エンジンオイル、トランスミッションオイル、ギアオイル、変圧器オイル、タービンオイル、油圧オイルなどがあります。e-refiningの処理能力は増加しており、主な消費者としては、製造施設、自動車修理工場、自動車プール、デパート、船舶、金属加工産業、商業用道路輸送、採鉱活動、食品加工機械、廃油回収などが挙げられます。 市場は、使用済み油の管理に対するインセンティブ、規制プログラム、循環型経済により、成長が見込まれています。エネルギー効率と費用対効果の高いソリューションは産業にとって不可欠であり、再精製技術は自動車、産業、船舶の各分野において持続可能な手法となっています。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

再精製ベースオイル業界の採用増加につながる主な市場推進要因とは?

- 環境への影響がより少ない高品質オイルの需要増加が、市場の主な推進要因となっています。 環境への影響を低減する高品質オイルの需要が大幅に増加しています。 この傾向は、環境への懸念の高まり、持続可能なビジネス慣行への重点の増加、経済的な代替品へのニーズなど、さまざまな要因に起因しています。この傾向の主な要因のひとつは、消費者および企業の間で高まりつつある環境意識です。従来の油の生産および廃棄方法による悪影響がますます認識されるにつれ、再生油を原料として綿密な精製プロセスを経て生産される再生基油への需要が高まっています。

- これらのオイルは環境汚染の緩和に役立つだけでなく、コスト削減にもつながります。さらに、再生精製基油は潤滑油、燃料油、油圧作動油など、さまざまな産業用途に適合するため、採用が拡大しています。また、環境規制の厳格化や循環経済原則への注目が高まっていることも、市場の成長を後押ししています。市場は、従来の石油製品に代わる環境に優しくコスト効率の高い代替品に対する需要の高まりを追い風に、今後も拡大を続けるでしょう。

再精製ベースオイル業界を形成する市場動向とは?

- 再生油および再精製油製品の使用を促進する好意的な政府規制が、今後の市場動向です。政府規制は、再生油および再精製油製品の使用を促進することで、市場に大きな影響を与えます。再生可能燃料基準(RFS)は、米国を含む各地域で施行されている規制のひとつであり、再生油(再生基油を含む)を毎年輸送用燃料に一定量混合することを義務付けるものです。この規制により、再生工業用油製品の安定した市場が確保され、再生処理施設の投資が促進されます。

- RFS規制は、より持続可能で環境にやさしい石油消費アプローチに貢献しています。例えば、寒冷気候下でも優れた性能を発揮し、車両のエンジンに適切な潤滑を確保します。再精製プロセスは、廃油を価値あるベースストックにリサイクルすることで、環境への影響を低減し、持続可能な慣行を促進することを目的としています。リサイクルプロセスでは、固形汚染物質の除去と、溶剤抽出、真空蒸留、水素化処理プロセス、その他の技術を含むさまざまな再精製技術の用途別適用が行われます。再生基油の市場は、使用済み油の管理に対するインセンティブ、費用対効果の高いソリューション、規制プログラムなどの要因によって牽引されています。主な産業には、自動車産業、船舶産業、工業分野、重工業施設でのエネルギー消費、自動車修理工場、自動車プール、デパート、船舶、金属加工産業、商業用道路輸送、採掘活動、食品加工機械、廃油回収などが含まれます。

再生基油業界が成長する上で直面する課題とは?

- コストのかかるリサイクルプロセスは、業界の成長に影響を与える主な課題です。リサイクルプロセスに関連する高コストにより、市場は大きな課題に直面しています。廃棄物を削減し、天然資源を保護する環境にやさしいソリューションであるにもかかわらず、使用済み油の収集と輸送は大きな費用となります。さまざまなソースから使用済み油を収集するには、専用のインフラと人員が必要となり、全体的なコストが増加します。さらに、大量の使用済み油を長距離にわたってリサイクル施設に輸送するには、相当な費用がかかります。

- これらの要因が、再精製基油の産業分野での普及を妨げています。 こうした課題があるにもかかわらず、市場は持続可能性への意識の高まりと、バージン油の代わりに再精製基油を使用することでコストを削減できる可能性があることから、成長を続けています。これらは、重工業施設、製造施設、自動車修理店、商用道路輸送など、さまざまな業界のニーズに対応しています。 船舶分野では、再生精製基油は変圧器油、タービン油、船舶産業用潤滑油に使用されています。 これらの油はエネルギー効率と排出削減に貢献するため、船舶用途に最適です。 循環型経済の概念はますます人気が高まっており、再生精製基油の使用は、この持続可能なアプローチに沿ったものです。再生精製基油のリサイクルプロセスは、ガソリンスタンド、製造施設、自動車プールなど、さまざまな場所から廃油を収集することから始まります。

独占的な顧客層

再生精製基油市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。さらに、再精製基油市場に関するこのレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準や価格感度を左右する要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、再精製基油市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

高度潤滑特殊技術 – 同社は、共通の流体貯蔵庫を使用するトラクターやその他の農業用機器のすべての主要ブランドのトランスミッション、ファイナルドライブ、油圧システムで使用する再精製基油を提供しています。

業界調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

- ADVANCED LUBRICATION SPECIALTIES

- AVISTA OIL Deutschland GmbH

- Biosynthetic Technologies

- Clean Harbors Inc.

- Cleanaway Waste Management Ltd.

- COSAN S.A.

- Emerald Transformer

- GFL Environmental Inc.

- Heritage Crystal Clean Inc.

- Hydrodec Group plc

- Itelyum Regeneration S.p.A.

- Lwart Solucoes Ambientais

- Neste Corp.

- Nynas AB

- PetroChoice

- PURAGLOBE Germany GmbH

- ReGen III

- Rock Oil Refining Inc.

- Shell plc

- Vertex Energy Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

市場には、廃油からリサイクル工程を経て生産・供給されるベースオイルが含まれます。この工程では、廃油を高品質のベースストックに変えるために、プロパン抽出、フラッシュ蒸留、脱金属、ハイドロ処理など、さまざまな技術が用いられます。こうして再精製されたベースオイルは、自動車、産業、船舶など、さまざまな分野の機械装置に広く使用されています。自動車産業では、再精製されたベースオイルはエンジンオイル、トランスミッションオイル、ギアオイルの生産に使用されています。これらのオイルは、必要な性能基準を維持しながら、コスト効率の高いソリューションを提供します。産業分野では、再精製されたベースオイルは加工油、金属加工油、油圧オイルに使用されています。

廃油は、固形汚染物質や不純物を除去するために一連の精製技術が施されます。その後、粘土処理、真空蒸留、溶剤抽出、水素化処理などのさらなる処理が施され、品質が向上します。再生基油は、バージン基油よりもいくつかの利点があります。 バージン基油と比較して製造に必要なエネルギーが少ないため、エネルギー消費量と二酸化炭素排出量の削減に貢献します。 さらに、再生基油を使用することで、廃油の廃棄に伴う問題を最小限に抑え、汚染レベルの低減に役立ちます。 持続可能な取り組みと費用対効果の高いソリューションに対する需要の高まりにより、基油の再生能力は拡大し続けています。

規制の枠組みも進化しており、再生基油の利用を促進するためのインセンティブや罰則が導入されています。再生技術の採用は、バージン基油の生産に代わる現実的な選択肢として、今後も拡大していくと予想されます。再生基油の品質基準は厳格であり、さまざまな用途の性能要件を満たすことが保証されています。これらのオイルの粘度指数、酸化安定性、堆積物形成特性は、高品質を維持するために厳しく監視されています。再生基油中の硫黄含有量もまた、最終的な潤滑油製品の全体的な性能と環境への影響に影響を与えるため、重要な要素です。

市場は潤滑油業界の重要な要素であり、自動車、産業、船舶の各分野におけるさまざまな用途に、費用対効果が高く、持続可能で、高性能なソリューションを提供しています。基油のリサイクルプロセスでは、廃油を一連の精製技術により高品質な基油に変えることで、循環型経済に貢献し、潤滑油生産の環境への影響を低減しています。持続可能な取り組みと費用対効果の高いソリューションへの需要の高まりにより、再精製技術の採用は今後も増加すると見込まれています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別市場の図表

エグゼクティブサマリー – 種類別市場細分化の図表

エグゼクティブサマリー – 用途別市場細分化の図表

エグゼクティブサマリー – 技術別市場細分化の図表

エグゼクティブサマリー – 漸増成長の図表

エグゼクティブサマリー – 漸増成長のデータ表

要約 – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 再精製ベースオイルの世界市場 2019年~2023年

過去の市場規模 – 再精製ベースオイルの世界市場 2019年~2023年(百万ドル)

5.2 タイプ別セグメント分析 2019年~2023年

過去の市場規模 – タイプ別セグメント 2019年~2023年 ($百万)

5.3 用途別セグメント分析 2019年~2023年

過去の市場規模 – 用途別セグメント 2019年~2023年 ($百万)

5.4 技術別セグメント分析 2019年~2023年

歴史的市場規模 – テクノロジーセグメント 2019年~2023年 ($百万)

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.6 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 世界の再精製ベースオイル市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主な要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主な要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主な要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – 2024年と2029年のファイブフォース分析

8 種類別市場区分

8.1 市場区分

タイプ別市場シェア 2024年~2029年(%)の図表

タイプ別市場シェア 2024年~2029年(%)のデータ表

8.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

8.3 グループI – 市場規模および予測 2024年~2029年

グループI – 市場規模および予測 2024年~2029年(百万ドル)の図表

グループI – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

グループI – 前年比成長率 2024年から2029年(%)に関するグラフ

グループI – 前年比成長率 2024年から2029年(%)に関するデータ表

8.4 グループII – 市場規模および予測 2024年から2029年

グループIIに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

グループIIに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

グループIIに関する図表 – 前年比成長率 2024年から2029年(%)

グループIIに関するデータ表 – 前年比成長率 2024年から2029年(%)

8.5 グループIII – 市場規模および予測 2024年から2029年

グループIIIに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

グループIIIに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

グループIIIに関する図表 – 前年比成長率 2024年から2029年(%)

グループIIIに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.6 種類別市場機会

種類別市場機会(百万ドル)

種類別市場機会に関するデータテーブル(百万ドル)

9 用途別市場区分

9.1 市場区分

用途に関するチャート – 市場シェア 2024年から2029年(%)

用途に関するデータテーブル – 市場シェア 2024年から2029年(%)

9.2 用途別比較

用途別比較チャート

用途別比較データ表

9.3 エンジンオイル – 市場規模・予測 2024-2029

エンジンオイル – 市場規模・予測 2024-2029 ($百万)

エンジンオイル – 市場規模・予測 2024-2029 ($百万)

エンジンオイルに関する図表 – 2024年から2029年までの前年比成長率(%)

エンジンオイルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.4 工業用オイル – 市場規模および予測 2024年から2029年

工業用オイルに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

工業用オイル – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

工業用オイル – 前年比成長率 2024年~2029年(%)に関するグラフ

工業用オイル – 前年比成長率 2024年~2029年(%)に関するデータ表

9.5 伝達オイル – 市場規模・予測 2024年~2029年

ギア油に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

ギア油に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

ギア油に関する図表 – 前年比成長率 2024年~2029年(%)

ギア油に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.6 ギア油 – 市場規模・予測 2024-2029

ギア油に関する図表 – 市場規模・予測 2024-2029 ($百万)

ギア油に関するデータ表 – 市場規模・予測 2024-2029 ($百万)

ギア油に関する図表 – 前年比成長率 2024-2029 (%)

ギアオイルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.7 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関する図表 – 2024年から2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.8 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータ表(百万ドル)

10 技術別市場区分

10.1 市場区分

技術別市場シェア 2024年~2029年(%)の図表

技術別市場シェア 2024年~2029年(%)のデータ表

10.2 技術別比較

技術別比較の図表

技術別比較のデータ表

10.3 水素化処理プロセス – 市場規模および予測 2024年~2029年

水素化処理プロセス – 市場規模・予測 2024年~2029年 ($百万)

水素化処理プロセス – 市場規模・予測 2024年~2029年 ($百万)

水素化処理プロセス – 前年比成長率 2024年~2029年 (%)

水素化処理プロセスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.4 粘土処理 – 市場規模・予測 2024年から2029年

粘土処理に関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

粘土処理に関するデータ表 – 市場規模・予測 2024年から2029年(百万ドル)

粘土処理に関する図表 – 2024年から2029年の前年比成長率(%)

粘土処理に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 真空蒸留 – 市場規模・予測 2024年から2029年

真空蒸留に関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

真空蒸留 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

真空蒸留 – 前年比成長率 2024年~2029年(%)に関するグラフ

真空蒸留 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.6 溶媒抽出 – 市場規模・予測 2024年~2029年

溶媒抽出に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

溶媒抽出に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

溶媒抽出に関する図表 – 前年比成長率 2024年~2029年 (%)

溶媒抽出に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

10.7 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するチャート – 2024年から2029年までの前年比成長率(%)

その他に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

10.8 技術別市場機会

技術別市場機会(百万ドル)

技術別市場機会に関するデータテーブル(百万ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

12 地理的概観

12.1 地理的セグメンテーション

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($百万) の図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年 ($百万) のデータテーブル

アジア太平洋地域 – 前年比成長 2024年~2029年 (%) の図表

アジア太平洋地域に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパに関する図表 – 2024年から2029年までの前年比成長率(%)

ヨーロッパに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.5 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

北米 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

北米 – 前年比成長率 2024年~2029年(%)に関するグラフ

北米 – 前年比成長率 2024年~2029年(%)に関するデータ表

12.6 中東・アフリカ – 市場規模・予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカ – 前年比成長率 2024年~2029年(%)

12.7 南アメリカ – 市場規模および予測 2024年~2029年

南アメリカ – 市場規模および予測 2024年~2029年(百万ドル)

南アメリカ – 市場規模および予測 2024年~2029年(百万ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国 – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

米国 – 前年比成長 2024年から2029年(%)に関するグラフ

米国 – 前年比成長 2024年から2029年(%)に関するデータ表

12.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.10 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.11 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本のデータ表 – 市場規模および予測 2024年から2029年 ($百万)

日本のグラフ – 前年比成長率 2024年から2029年 (%)

日本のデータ表 – 前年比成長率 2024年から2029年 (%)

12.13 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.14 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.15 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

韓国に関する図表 – 2024年から2029年までの前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 英国 – 市場規模と予測 2024年から2029年

英国に関する図表 – 市場規模と予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

英国に関するグラフ – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.18 地域別の市場機会

地域別市場機会(百万ドル)

地域別市場機会に関するデータ表(百万ドル)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

投入と差別化要因の重要性の概要

14.3 市場混乱

混乱要因の概要

14.4 業界リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 アドバンスト・ルブリケーション・スペシャリティーズ

アドバンスト・ルブリケーション・スペシャリティーズ – 概要

アドバンスト・ルブリケーション・スペシャリティーズ – 製品 / サービス

アドバンスト・ルブリケーション・スペシャリティーズ – 主な製品

SWOT

15.5 AVISTA OIL Deutschland GmbH

AVISTA OIL Deutschland GmbH – 概要

AVISTA OIL Deutschland GmbH – 製品 / サービス

AVISTA OIL Deutschland GmbH – 主な製品・サービス

SWOT

15.6 バイオシンセシス・テクノロジーズ

バイオシンセシス・テクノロジーズ – 概要

バイオシンセシス・テクノロジーズ – 製品 / サービス

バイオシンセシス・テクノロジーズ – 主な製品・サービス

SWOT

15.7 クリーン・ハーバーズ社

クリーン・ハーバーズ社 – 概要

クリーン・ハーバーズ社 – 事業セグメント

クリーン・ハーバーズ社 – 主なニュース

クリーン・ハーバーズ社 – 主な製品・サービス

クリーン・ハーバーズ社 – セグメントの焦点

SWOT

15.8 COSAN S.A.

COSAN S.A. – 概要

COSAN S.A. – 製品 / サービス

COSAN S.A. – 主なサービス

SWOT

15.9 GFL Environmental Inc.

GFL Environmental Inc. – 概要

GFL Environmental Inc. – 事業セグメント

GFL Environmental Inc. – 主なサービス

GFL Environmental Inc. – セグメントフォーカス

SWOT

15.10 Heritage Crystal Clean Inc.

Heritage Crystal Clean Inc. – 概要

Heritage Crystal Clean Inc. – 製品 / サービス

Heritage Crystal Clean Inc. – 主な製品・サービス

SWOT

15.11 Hydrodec Group plc

Hydrodec Group plc – 概要

Hydrodec Group plc – 製品 / サービス

Hydrodec Group plc – 主な製品・サービス

SWOT

15.12 Neste Corp.

Neste Corp. – 概要

Neste Corp. – 事業セグメント

Neste Corp. – 主なニュース

Neste Corp. – 主な製品

Neste Corp. – セグメントフォーカス

SWOT

15.13 Nynas AB

Nynas AB – 概要

Nynas AB – 製品 / サービス

Nynas AB – 主なニュース

Nynas AB – 主な製品

SWOT

15.14 PetroChoice

PetroChoice – 概要

PetroChoice – 製品 / サービス

PetroChoice – 主な製品・サービス

SWOT

15.15 PURAGLOBE Germany GmbH

PURAGLOBE Germany GmbH – 概要

PURAGLOBE Germany GmbH – 製品 / サービス

PURAGLOBE Germany GmbH – 主な製品・サービス

SWOT

15.16 ReGen III

ReGen III – 概要

ReGen III – 製品 / サービス

ReGen III – 主な製品・サービス

SWOT

15.17 Shell plc

シェル plc – 概要

シェル plc – 事業セグメント

シェル plc – 主要ニュース

シェル plc – 主要製品

シェル plc – セグメントフォーカス

SWOT

15.18 バーテックス・エナジー社

バーテックス・エナジー社 – 概要

バーテックス・エナジー社 – 製品 / サービス

バーテックス・エナジー社 – 主要製品

SWOT

16 付録

16.1 レポートの対象範囲

16.2 対象および除外のチェックリスト

対象のチェックリスト

除外項目チェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

ドイツGmbH

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/