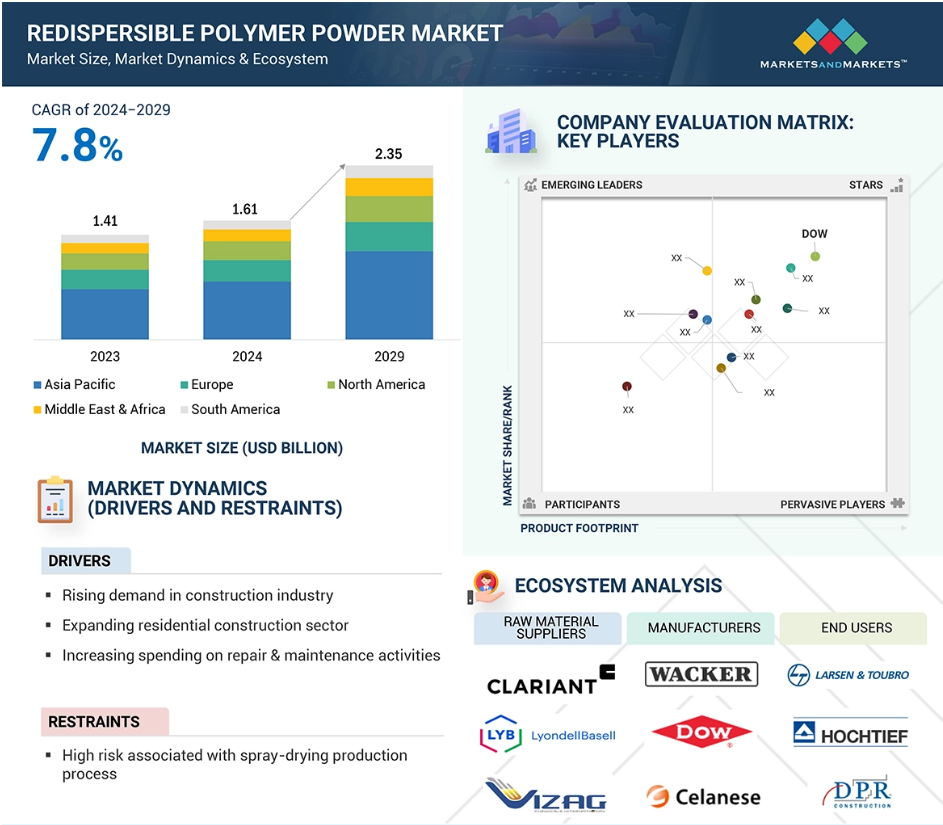

再乳化形粉末樹脂の世界市場のダイナミクス

推進要因:建設業界における需要の高まり

建設業界における再乳化形粉末樹脂(RDP)の使用は、セメントや石膏ベースの用途における優れた機能性によって促進されています。再乳化形粉末樹脂は、接着性、柔軟性、耐久性、耐水性の向上を目的として、タイル用接着剤、セルフレベリング材、モルタル、プラスターなどに広く使用されています。特に新興国では、効率性から性能を重視する材料を求める傾向が強まっており、その必要性は急速に高まっています。 また、環境に配慮した建築や持続可能な取り組みのトレンドが強まっていることも、材料の無駄を減らし、エネルギー効率を高めるRDPの需要を後押ししています。 さらに、先進国市場では改築やリフォームの動きが活発化していることも、RDPの需要を押し上げる要因となっています。近代的な建築技術では、作業性、耐衝撃性、建築資材の機械的強度を高めるポリマーパウダーの興味深い特性により、その利用が不可欠となっています。さらに、軽量構造やプレハブ構造用のドライミックス配合におけるRDPの利用が増えることで、一貫性と施工の容易性が向上します。ポリマー化学技術の進歩により、これまで以上に効率的で使いやすいRDPが開発されています。この特性が、RDPに対する需要の著しい増加に大きく寄与しています。建築開発に関する厳格な規定や、費用対効果の高い材料への需要の高まりも、市場成長を後押しする要因となっています。さらに、道路や橋、商業ビルなどのインフラ建設に投じられる資金が増え、幅広い建設活動において再乳化形粉末樹脂の用途が急速に拡大しています。産業が段階的に成長するにつれ、再乳化形粉末樹脂の役割は、より優れた、より長持ちする、より効率性の高いものを目指しています。

抑制:スプレードライ製造プロセスに伴う高いリスク

再分散性ポリマーパウダーのスプレードライ技術では、プロセスの安全性、効率性、製品品質を左右する特定の重要な条件が存在します。 主なリスクは、ポリマーパウダーの非常に高い可燃性であり、粉塵が空気と混合することで、特定の条件下で爆発につながる可能性があることです。全体として、適切な換気システムや監視メカニズムが欠如している場合、粉塵爆発や火災のリスクがあるとされています。 スプレードライ工程では、液体を蒸発させるために高温を使用するため、ポリマーの熱分解を招き、その結果、最終製品の品質が低下します。 ノズルの故障やプレート式熱交換器の詰まりなどの機器の故障は、生産時間の非効率化やメーカーの損失につながる可能性があります。さらに、適切な集塵装置や個人用保護具、予防措置が講じられない限り、ポリマーの微粒子が空気中に浮遊し、作業員がそれを吸い込む可能性があるため、吸入リスクが残ります。環境問題も浮上しており、環境規制を満たすために、揮発性有機化合物(VOC)や微粒子排出物をほぼ確実にろ過し、削減する必要があります。また、スプレードライヤーでは膨大なエネルギーが消費されるため、資本投入と二酸化炭素排出量が過剰になり、単位操作の最適化の必要性が浮き彫りになります。その一方で、品質を厳格に管理する必要があり、再分散性を確保するために粒子径の分布を標準化し、当該製品の性能に影響を及ぼすような逸脱を一切排除しなければなりません。再分散性RDPには、前述のリスクに対抗するために、プラントの安全性、爆発防止技術、環境規制への準拠、プロセス効率など、あらゆる関連技術を投入すべきです。

機会:グリーンビルディングへの需要の高まり

持続可能性が建築業界で高まり、急速に広がっているため、再分散性ポリマーパウダー(RDP)にはグリーンビルディングへの需要の高まりという大きな機会があります。グリーンビルディングは、もはやエネルギー効率、耐久性、環境にやさしい素材といった要素を考慮した建築のみに限定されるものではありません。再乳化形粉末樹脂は、現在の建築技術の課題に対する適切な解決策であり、タイル接着剤、モルタル、スタッコなどの建築資材の柔軟性、疎水性、機械的強度を向上させます。これにより、耐久性があり、環境にやさしく、メンテナンスがほとんど不要で、ライフサイクルコストを低く抑えることのできる建築資材を実現できます。さらに、ドライミックス材料は環境に優しく、水の使用量が少なく、従来のウェットモルタルの用途よりも廃棄物が少ない。 グリーンビルディング用の軽量かつ高性能な材料に再乳化形粉末樹脂を使用することで、セルフレベリングコンパウンド、断熱システム、プレハブ建築部材にRDPが使用されることになる。低揮発性有機化合物(VOC)および無害な建築資材の採用に向けた取り組みは、環境に配慮した改善のためのRDP技術の開発を後押しし、厳しい環境ガイドラインの順守へとつながります。RDP製品への需要は、政府による支援やグリーン建築規制といった要素により、さらに促進されています。これにより、開発業者や建設業者は、LEEDやBREEAMといった持続可能性認証の取得を目的として、エネルギー効率を重視した資材に注目するようになっています。RDPメーカーは、都市人口の増加と環境意識の高まりという追い風を受け、既存の製品ラインナップを改善する可能性がある。

課題:揮発性有機化合物(VOC)排出に関する厳しい環境規制

再分散性粉末(RDP)業界は、揮発性有機化合物(VOC)に関する特に厳しい環境規制に直面しています。世界的な大気汚染と健康リスクが深刻な懸念事項となる中、世界各国の政府および規制当局はVOC排出規制を強化しています。これに伴い、RDPメーカーは生産工程や配合を、こうした変化する規制値に適応させる必要があります。従来のポリマーバインダーは溶剤を含み、製造中または実際の塗布工程中にVOCガスを発生させる残留揮発性物質を含んでいます。 主な目標は、あらゆる用途において性能を維持しながら、VOCを低減または完全に排除したRDPを製造することです。ポリマーを再構成して排出量を最小限に抑える一方で、固有の特性(接着性、柔軟性、耐久性など)を維持することは技術的に困難でコストもかかります。 収益性を維持しながら、こうした揮発性有機化合物の抑制策を実施するには、効率的なろ過、熱酸化システム、持続可能な観点から選択された原料の必要性など、追加のコストが発生します。 さまざまな環境規制への準拠は、最終製品の多様性に対応するために企業が配合を調整しなければならないため、生産および流通戦略を不安定にします。より環境にやさしい代替策の必要性は、企業に競争力のある姿勢を迫り、イノベーションや環境持続可能性の認証を通じて自社製品を独自にアピールしようと努力するよう促しています。 これらの課題は確かに企業に一定の負担を強いるものですが、同時に、環境に配慮した高性能の優れたRDPソリューションを完全に導入できる企業にとっては、新たな機会をもたらすものでもあります。 最も良い結果をもたらす道筋は、グリーンビルディングを採用することで経済的および環境的な節約を実現することでしょう。

グローバル再分散性ポリマーパウダー市場のエコシステム分析

再分散性ポリマーパウダーのエコシステムは、原材料のサプライヤー、メーカー、エンドユーザーが相互に影響し合う強固なネットワークです。サプライヤーは重要な化学成分を供給し、メーカーは建築資材の望ましい特性を強化するために、さまざまなポリマー組成の特別に配合されたパウダーを提供します。そして、エンドユーザーは接着剤、モルタル、コーティング剤など、さまざまな用途でこれらの製品を利用することができます。この業界は、優れた建築・建設資材製品に対する絶え間なく高まる需要に応えるため、技術革新を促進し、持続可能性を維持し、効率性を追求しています。

酢酸ビニルエチレン(VAE)セグメントは、種類別に見ると、予測期間中に大幅なCAGRで成長すると予測されています。

酢酸ビニルエチレン(VAE)は、再分散性ポリマーパウダー(RDP)として、予測期間中に大幅な成長が見込まれています。タイル接着剤、セルフレベリングコンパウンド、セメント系補修モルタルなどの応用建築資材に対する需要の高まりが、VAEベースのRDPの成長を促進しています。これらの粉末は、本来、近代的な建築方法に非常に適しています。再乳化形粉末樹脂は、優れた接着強度、柔軟性、急速な硬化を実現します。また、VAEはインフラに必要な高い耐水性と耐久性も提供します。持続可能で環境にやさしい建築資材に対する需要の高まりは、VAEの拡大をさらに後押ししています。VAEは、一般的なポリマーパウダーと比較して揮発性有機化合物(VOC)の排出量が少ないため、厳しい世界的な環境規制にも適合しています。また、地域的な入手可能性に加え、数多くのセメント系および石膏ベースの配合との適合性により、メーカーや消費者から広く好まれる選択肢となっています。VAEベースのRDPの需要を後押しするもう一つの重要な要因は、主に発展途上の新興地域における活況を呈する建設業界です。急速な都市化、インフラの整備、改修活動の結果、最新のポリマーパウダーの消費量が急増しています。さらに、重合プロセスの強度が増したことで、VAEの極端な気象条件における性能が向上しました。VAEベースの再分散性ポリマーパウダーは、高性能で持続可能かつ費用対効果の高い建築資材への需要の高まりにより、今後数年にわたって堅調な成長が見込まれています。

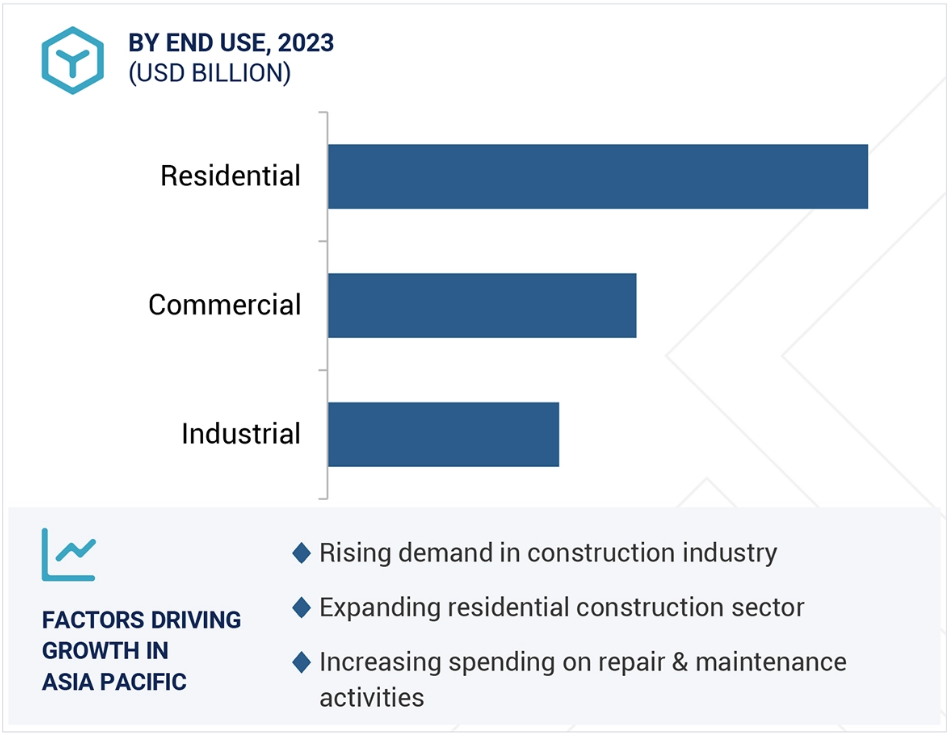

用途別では、予測期間中に住宅セグメントが大幅なCAGRで成長すると予測されています。

住宅セグメントは、改修や建設活動における再乳化形粉末樹脂(RDP)の使用増加を主因として、予測期間中に大幅な成長が見込まれています。特に新興経済圏における都市化と住宅需要の増加に伴い、高性能建築用製品の関連性が高まっています。RDPは、セメント系製品の耐久性、接着性、柔軟性を高める能力があるため、住宅建設に広く使用されており、タイル接着剤、セルフレベリング材、下塗り材、外断熱仕上げシステム(EIFS)などに使用されています。住宅市場におけるRDPの成長の主な要因のひとつは、持続可能でエネルギー効率の高い住宅への関心の高まりです。 住宅所有者や建設業者は、断熱性を高め、メンテナンスコストを削減し、耐久性を確保できる建築資材をより多く求めています。 RDPの配合は、耐水性、耐ひび割れ性、全体的な構造安定性を高めるため、既存の住宅プログラムとの高い互換性を実現します。 さらに、特に先進国では、古いインフラの補修技術が求められるため、改築・リフォームの分野が急速に発展しています。RDPの柔軟性により、住宅施設の建物の耐久性と品質を向上させる修復活動への応用に理想的な候補となります。さらに、環境に優しく低揮発性有機化合物(VOC)の材料を使用するという政策に準拠していることから、住宅建設におけるRDPの応用が加速しています。住宅の価格、持続可能性、高性能の建築資材への注目が高まるにつれ、住宅市場は大幅な成長を遂げ、RDPは将来的に住宅プロジェクトの重要な要素となるでしょう。

用途別では、タイルおよび床材のセグメントが予測期間中に大幅なCAGRで成長すると予測されています。

予測期間中、建設用途における再乳化形粉末樹脂(RDP)の急速な普及により、タイルおよび床材のセグメントは成長が見込まれています。主に、RDPの使用により、タイルや床材を効率的に接着するための接着剤、セルフレベリング材、グラウトが強化されます。接着力の強化と接着の柔軟性、耐水性、耐久性により、ほとんどのケースで商業的なプロジェクトの目標が達成されます。世界のほとんどの地域で建設活動が活発化しているため、優れたタイル接着剤や、レベリング材やRDP固定などの床材に対する需要が高まっています。今後の成長分野は、タイルのサイズに対する好みがエスカレートしていることに加え、接着性と耐クラック性に優れた高性能の床材に対する需要が高まっていることにも起因しています。RDPベースの配合は、交通量の多い場所での作業性と機械的特性を保証し、長期間にわたる安定性を確保します。さらに、セルフレベリング下地材や装飾用コーティング材のような床材における高度な技術革新により、滑らかで丈夫な耐久性のある床表面を実現するRDPの採用が拡大しています。さらに、持続可能で環境にやさしい建築資材への注目が高まる中、低揮発性有機化合物(VOC)でエネルギー効率の高い床材ソリューションへの需要も増加しています。RDPを使用することで、セメント系や石膏ベースの床材の性能を向上させながら、環境への悪影響を最小限に抑えることができます。そのため、RDPは次世代の床材技術の要であり、世界中で進む都市化やインフラ開発、そしてタイルや床材の改修工事などを考慮すると、業界の成長の鍵を握る技術であるといえます。

アジア太平洋地域は、予測期間中に著しいCAGRで成長すると予測されています。

アジア太平洋地域の再分散性ポリマーパウダー(RDP)市場は、予測期間中に非常に急速な都市化、インフラ整備、建築活動により、模範的な成長を遂げると見込まれています。中国、インド、東南アジア諸国では、住宅、商業、産業活動が急速に拡大しており、高性能な建築資材が求められています。RDPは、タイル接着剤、セルフレベリング材、EIFS(外断熱仕上げシステム)、補修モルタルなど、さまざまな用途で使用されており、現代の建築に欠かせないものとなっています。アジア太平洋市場の成長を促す要因の一つとして、政府による手頃な価格の住宅やスマートシティプロジェクトへの支援の増加が挙げられます。この地域全体で政府がインフラ、道路、都市開発に多額の投資を行っているため、耐久性と作業性を向上させるRDPを組み合わせた、セメント質および石膏ボンドの互換性のある先進的な配合が実現しています。上記の傾向に加え、持続可能な建設により、生分解性、環境にやさしい、低VOCのポリマーパウダーの需要が高まり、販売拡大の需要増加につながっています。

この地域における大手メーカーの存在感とコスト効率の良い原材料の入手可能性が、市場成長の競争優位性につながっています。不動産部門の拡大、可処分所得の増加、および高級フローリング、タイル、断熱ソリューションへの消費者嗜好の変化が相まって、RDPの需要が高まっています。絶え間ない技術革新、規制面のサポート、建築技術への投資の増加により、アジア太平洋地域は世界的なRDP市場をリードする体制を整えています。

再乳化形粉末樹脂市場の最近の動向

- 2020年5月、Celanese Corporationは、中国安徽省における化学品、繊維、新素材のWanweiの製品ニーズの約50%を満たすために、エチレンベースの酢酸ビニルモノマー(VAM)を供給する長期契約を安徽万維集団有限公司と締結した。

- 2020年4月、Celanese CorporationはNouryonの再分散性ポリマーパウダー事業を買収しました。この事業はElotexブランドで販売されています。買収には、フランクフルト(ドイツ)、ゲリーン(オランダ)、モスレラウ(スイス)、上海(中国)にあるNouryonのグローバル生産施設、および関連製品、顧客契約、技術、商業資産が含まれます。CelaneseはElotex®のポートフォリオと施設を同社の酢酸ビニルエチレン(VAE)エマルジョン事業に統合し、生産能力を強化し、世界市場の需要により適切に対応していく予定です。

主要な市場関係者

トランスファクションテクノロジー市場における主要な関係者には以下が含まれます。

- Wacker Chemie AG (Germany)

- DOW (US)

- Celanese Corporation (US)

- BASF (Germany)

- DCC (Taiwan)

- Ashland (US)

- Synthomer PLC (UK)

- Japan Coating Resin Co., Ltd. (Japan)

- Acquos (Australia)

- Bosson Union Tech (Beijing) Co., Ltd. (China)

- Organik Kimya (Turkey)

- Vinavil S.p.A (Italy)

- Archroma (Switzerland)

- Sleochem (China)

- Sakshi Chem Sciences Pvt. Ltd. (India)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場および地域範囲 32

1.3.2 対象範囲と除外範囲 32

1.4 対象年 33

1.5 対象通貨 33

1.6 対象単位 33

1.7 制限事項 33

1.8 利害関係者 34

1.9 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 専門家へのインタビューの内訳 37

2.2 需要側分析 38

2.3 市場規模の推定 38

2.3.1 ボトムアップ・アプローチ 39

2.3.2 トップダウン・アプローチ 39

2.4 供給サイド分析 40

2.4.1 供給サイド分析の計算 41

2.5 成長予測 41

2.6 データ・トライアングル 41

2.7 調査の前提条件 42

2.8 調査の限界 43

2.9 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 48

4.1 再分散性ポリマーパウダー市場における魅力的な機会

48

4.2 再分散性ポリマーパウダー市場:地域別 48

4.3 再分散性ポリマーパウダー市場:主要国別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場力学 50

5.2.1 促進要因 51

5.2.1.1 建設業界における需要の高まり 51

5.2.1.2 住宅建設部門の拡大 51

5.2.1.3 修繕・保守活動への支出の増加 52

5.2.2 阻害要因 52

5.2.2.1 スプレードライ生産プロセスに伴う高いリスク 52

5.2.3 機会 52

5.2.3.1 グリーンビルディングに対する需要の高まり 52

5.2.4 課題 53

5.2.4.1 VOC排出に関する厳しい環境規制 53

6 業界トレンド 54

6.1 世界のマクロ経済の見通し 54

6.1.1 GDP 54

6.1.2 建設業界の拡大 56

6.2 バリューチェーン分析 56

6.3 生態系分析 58

6.4 ポーターのファイブフォース分析 59

6.4.1 サプライヤーの交渉力 60

6.4.2 バイヤーの交渉力 60

6.4.3 新規参入者の脅威 60

6.4.4 代替品の脅威 60

6.4.5 競争の激しさ 61

6.5 主要な利害関係者と購買基準 61

6.5.1 購買プロセスにおける主要な利害関係者 61

6.5.2 購買基準 62

6.6 価格分析 62

6.6.1 地域別平均販売価格動向、2021年~2023年 62

6.6.2 種類別平均販売価格動向、2023年 63

6.7 関税および規制の概観 64

6.7.1 関税分析 64

6.7.2 規制当局、政府機関、その他の組織 65

6.8 2025年の主要な会議およびイベント 67

6.9 特許分析 67

6.9.1 方法論 67

6.10 技術分析 70

6.10.1 主要技術 70

6.10.1.1 スプレードライ技術 70

6.10.2 隣接技術 70

6.10.2.1 液体ポリマーエマルジョン 70

6.11 貿易分析 71

6.11.1 輸入シナリオ(HSコード390130) 71

6.11.2 輸出シナリオ(HSコード390130) 72

6.12 投資および資金調達シナリオ 72

6.13 顧客のビジネスに影響を与えるトレンド/混乱 73

6.14 再分散性ポリマーパウダー市場におけるジェネレーティブAI/AIの影響 74

6.14.1 はじめに 74

6.14.1.1 製品開発とイノベーション 74

6.14.1.2 製造と生産 74

6.14.1.3 サプライチェーンとロジスティクス 74

7 再分散性ポリマーパウダー市場、種類別 75

7.1 はじめに 76

7.2 酢酸ビニル・エチレン(VAE) 78

7.2.1 優れた保水力、高い加工性、曲げ強度、引張強度、耐摩耗性が需要を牽引 78

7.3 バーサティック酸ビニルエステル(VEOVA) 80

7.3.1 アルカリ加水分解に対する耐性と高い曲げ強度

が需要を牽引 80

7.4 アクリル 81

7.4.1 建設業界における需要の高まりが市場を牽引 81

7.5 スチレン・ブタジエン(SB) 83

7.5.1 コスト効率性と高い耐久性が需要を促進 83

8 再分散性ポリマーパウダー市場:用途別 85

8.1 はじめに 86

8.2 タイル張りおよび床張り 88

8.2.1 新築、改築、および先進的な床工事の急増が需要を牽引 88

8.2.1.1 タイル用グラウト 88

8.2.1.2 タイル用接着剤 88

8.2.1.3 セルフレベリング 88

8.3 モルタル 90

8.3.1 耐久性と多用途性を備えたモルタルへの需要の高まりが市場を牽引 90

8.3.1.1 補修用モルタル 90

8.3.1.2 装飾用モルタル 90

8.3.1.3 左官下地用モルタル 90

8.3.1.4 防水用モルタル 90

8.4 左官工事 92

8.4.1 都市化の進展、改修、耐久性仕上げの需要増大による市場成長の促進 92

8.4.1.1 壁用パテ 92

8.4.1.2 石膏、セメント、石灰プラスター 92

8.4.1.3 モルタル 92

8.5 断熱システム 94

8.5.1 市場を牽引するグリーンビルディングのトレンド 94

8.5.1.1 外壁断熱複合システム(ETICS)および断熱システム 94

8.6 その他 96

8.6.1 EIFS 96

8.6.2 シーリング用スラリー 96

9 再乳化形粉末ポリマー市場、用途別 98

9.1 はじめに 99

9.2 住宅 100

9.2.1 需要を牽引する住宅建設の増加 100

9.2.1.1 軽量住宅部門 100

9.2.1.2 住宅部門 101

9.3 商業用 102

9.3.1 エネルギー効率の高い商業用建物の需要の高まりが

市場を牽引 102

9.3.1.1 小売店舗 102

9.3.1.2 オフィスビル 103

9.3.1.3 その他の商業用建造物 103

9.4 産業 105

9.4.1 産業インフラ開発プロジェクトの急増が

市場成長を促進 105

9.4.1.1 産業用建造物 105

9.4.1.2 産業インフラ 105

10 再分散性ポリマーパウダー市場、地域別 107

10.1 はじめに 108

10.2 アジア太平洋地域 110

10.2.1 中国 116

10.2.1.1 急速な都市化とインフラ開発が市場成長を促進

116

10.2.2 日本 119

10.2.2.1 老朽化するインフラと増加する修繕・改修活動が

需要を牽引 119

10.2.3 インド 122

10.2.3.1 増加する可処分所得と住宅建設・改修活動の急増が需要を牽引 122

10.2.4 韓国 125

10.2.4.1 拡大する不動産部門が需要を牽引 125

10.2.5 インドネシア 127

10.2.5.1 乾式モルタル製品の採用拡大が需要を押し上げる 127

10.2.6 ベトナム 130

10.2.6.1 気候および環境要因と堅調な経済成長が

需要を促進 130

10.2.7 オーストラリアおよびニュージーランド 133

10.2.7.1 高機能コンクリートに対する需要増が市場を牽引 133

10.2.8 アジア太平洋地域その他 136

10.3 ヨーロッパ 139

10.3.1 ドイツ 146

10.3.1.1 持続可能な建築手法の採用増加が市場を牽引 146

10.3.2 英国 149

10.3.2.1 インフラの維持・修繕の増加が市場を牽引 149

10.3.3 フランス 152

10.3.3.1 プレハブおよびモジュール式建築の成長が市場を牽引 152

10.3.4 イタリア 155

10.3.4.1 タイル産業の活況が需要を促進 155

10.3.5 スペイン 158

10.3.5.1 建設技術の進歩が需要を押し上げる 158

10.3.6 その他のヨーロッパ諸国 161

10.4 北米 163

10.4.1 米国 169

10.4.1.1 拡大する建設業界とエネルギー効率の高い建物の増加傾向が市場を牽引 169

10.4.2 カナダ 172

10.4.2.1 住宅および建設イニシアティブの増加が市場を牽引 172

10.4.3 メキシコ 175

10.4.3.1 建設および住宅プロジェクトの増加が市場を牽引 175

10.5 中東およびアフリカ 177

10.5.1 GCC諸国 183

10.5.1.1 サウジアラビア 183

10.5.1.1.1 ビジョン2030が市場成長を促進 183

10.5.1.2 GCC諸国以外 186

10.5.2 南アフリカ 189

10.5.2.1 複数の建設会社の進出が商業用

および住宅用建設を促進し、市場を牽引する 189

10.5.3 中東およびアフリカのその他地域 192

10.6 南米 195

10.6.1 ブラジル 201

10.6.1.1 デジタル変革とインフラ投資の増加が需要を促進 201

10.6.2 コロンビア 204

10.6.2.1 インフラと住宅開発への多額の投資が市場を牽引 204

10.6.3 アルゼンチン 207

10.6.3.1 市場を牽引するインフラ開発プロジェクトの増加 207

10.6.4 南米その他 210

11 競合状況 213

11.1 概要 213

11.2 主要企業の戦略/勝利への権利 213

11.3 収益分析 215

11.4 市場シェア分析 215

11.5 ブランド/製品比較 218

11.6 企業評価マトリクス:主要企業、2023年 221

11.6.1 星 221

11.6.2 新興のリーダー 221

11.6.3 広範なプレーヤー 221

11.6.4 参加者 221

11.6.5 企業規模:主要プレーヤー、2023年 223

11.6.5.1 企業規模 223

11.6.5.2 種類別フットプリント 224

11.6.5.3 用途別フットプリント 225

11.6.5.4 アプリケーション別フットプリント 226

11.6.5.5 地域別フットプリント 227

11.7 企業評価マトリクス:新興企業/中小企業、2023年 227

11.7.1 進歩的な企業 227

11.7.2 対応力のある企業 227

11.7.3 ダイナミックな企業 228

11.7.4 スタート地点 228

11.7.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 229

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 229

11.7.5.2 主要スタートアップ/中小企業のベンチマークによる競合比較 230

11.8 企業評価と財務指標 231

11.9 競合シナリオ 232

11.9.1 製品発売 232

11.9.2 取引 234

11.9.3 拡大 234

12 企業プロフィール 236

12.1 主要企業 236

12.1.1 ワッカー・ケミーAG 236

12.1.1.1 事業概要 236

12.1.1.2 製品/ソリューション/サービス 237

12.1.1.3 最近の動向 238

12.1.1.3.1 新製品 238

12.1.1.3.2 拡大 239

12.1.1.4 MnMの見解 239

12.1.1.4.1 主な強み/勝利への権利 239

12.1.1.4.2 戦略的選択肢 239

12.1.1.4.3 弱み/競争上の脅威 239

12.1.2 ダウ 240

12.1.2.1 事業概要 240

12.1.2.2 製品/ソリューション/サービス 241

12.1.2.3 MnM ビュー 243

12.1.2.3.1 主な強み/勝利への権利 243

12.1.2.3.2 戦略的選択肢 243

12.1.2.3.3 弱点/競合他社からの脅威 243

12.1.3 セレネーゼ・コーポレーション 244

12.1.3.1 事業概要 244

12.1.3.2 提供する製品/ソリューション/サービス 246

12.1.3.3 最近の動向 246

12.1.3.3.1 製品発売 246

12.1.3.3.2 取引 247

12.1.3.3.3 拡大 247

12.1.3.4 MnMの見解 248

12.1.3.4.1 主な強み/勝利への権利 248

12.1.3.4.2 戦略的選択肢 248

12.1.3.4.3 弱み/競合上の脅威 248

12.1.4 BASF 249

12.1.4.1 事業概要 249

12.1.4.2 製品/ソリューション/サービス 250

12.1.4.3 MnM ビュー 251

12.1.4.3.1 主な強み/勝利への権利 251

12.1.4.3.2 戦略的選択肢 251

12.1.4.3.3 弱み/競合による脅威 251

12.1.5 DCC 252

12.1.5.1 事業概要 252

12.1.5.2 製品/ソリューション/サービス 252

12.1.5.3 MnM ビュー 253

12.1.5.3.1 主な強み/勝利への権利 253

12.1.5.3.2 戦略的選択肢 253

12.1.5.3.3 弱み/競合による脅威 253

12.1.6 アシュランド 254

12.1.6.1 事業概要 254

12.1.6.2 製品/ソリューション/サービス 256

12.1.7 シンタマー・ピーエルシー 257

12.1.7.1 事業概要 257

12.1.7.2 製品/ソリューション/サービス 258

12.1.8 日本コーティングレジン株式会社 261

12.1.8.1 事業概要 261

12.1.8.2 製品/ソリューション/サービス 261

12.1.9 ACQUOS 263

12.1.9.1 事業概要 263

12.1.9.2 製品/ソリューション/サービス 263

12.1.10 ボッソンユニオンテック(北京)株式会社 264

12.1.10.1 事業概要 264

12.1.10.2 製品/ソリューション/サービス 264

12.1.11 オルガニック・キムヤ 266

12.1.11.1 事業概要 266

12.1.11.2 製品/ソリューション/サービス 266

12.1.12 VINAVIL S.P.A. 269

12.1.12.1 事業概要 269

12.1.12.2 製品/ソリューション/サービス 269

12.1.13 アーチマ 271

12.1.13.1 事業概要 271

12.1.13.2 製品/ソリューション/サービス 271

12.1.14 スレオケム 272

12.1.14.1 事業概要 272

12.1.14.2 製品/ソリューション/サービス 272

12.1.15 SAKSHI CHEM SCIENCES PVT. LTD. 273

12.1.15.1 事業概要 273

12.1.15.2 製品/ソリューション/サービス 273

12.2 その他の企業 275

12.2.1 DIVNOVA SPECIALITIES PVT. LTD. 275

12.2.2 濮陽銀泰新型建材有限公司 276

12.2.3 思達利化学股份有限公司 277

12.2.4 山西三維集団有限公司 278

12.2.5 広州元業実業有限公司 279

12.2.6 安徽万維集団有限公司 280

12.2.7 カイマオシン・セルローズ(山東)CO., LTD. 281

12.2.8 プヤン・ルイダクス・ニューマテリアルズCO., LTD. 282

12.2.9 山東ハースト・ビルディング・マテリアルズCO., LTD. 283

12.2.10 済南市メイセン新材料株式会社 284

12.2.11 沃泰建築化学製品製造者 285

12.2.12 ランドゥ 286

13 隣接および関連市場 287

13.1 はじめに 287

13.2 制限 287

13.3 隣接市場 287

13.4 ポリマーエマルション市場 287

13.4.1 市場定義 287

13.4.2 市場概観 287

13.4.3 ポリマーエマルション市場:種類別 288

13.5 アクリルポリマーエマルション 288

13.5.1 幅広い用途と低VOC排出が需要を促進 288

13.6 酢酸ビニルポリマーエマルション 289

13.6.1 低コストと建築業界からの需要増が

市場を牽引 289

13.7 SBラテックス 289

13.7.1 カーペットバッキングおよび接着剤用途におけるSBラテックスポリマーエマルションの幅広い使用が市場成長を促進 289

13.8 その他 289

14 付録 290

14.1 ディスカッションガイド 290

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 293

14.3 カスタマイズオプション 295

14.4 関連レポート 295

14.5 著者詳細 296

表1 再分散性ポリマーパウダー市場の概観:2024年と2029年 44

表2 主要国別の実質GDP成長率(年間パーセント変化)、

2021年~2023年(%) 54

表 3 主要国別失業率、2021~2023年(%) 55

表 4 主要国別消費者物価指数上昇率、2021~2023年(%) 55

表5 地域別海外直接投資、2022年および2023年(10億米ドル) 56

表6 再分散性ポリマーパウダー生態系における企業の役割 58

表7 再分散性ポリマーパウダー市場:ポーターのファイブフォース分析 59

表8 購入プロセスにおけるステークホルダーの影響(エンドユース別)(%) 61

表9 主な購入基準(エンドユース別) 62

表10 再分散性ポリマーパウダーの平均販売価格動向(

地域別、2021年~2023年)(米ドル/トン) 63

表11 再分散性ポリマーパウダーの平均販売価格動向、

種類別、2023年(米ドル/トン) 64

表12 HSコード390130準拠製品に関連する関税データ、

主要国別、2023年 65

表 13 北米:規制当局、政府機関、

その他の組織 65

表 14 欧州:規制当局、政府機関、

その他の組織 66

表15 アジア太平洋地域:規制当局、政府機関、

その他の組織 66

表16 再分散性ポリマーパウダー市場:主要会議およびイベントの一覧

2025年 67

表17 再分散性ポリマーパウダー市場:主要特許の一覧

特許、2014年~2024年 68

表18 再分散性ポリマーパウダー市場:種類別、2021年~2023年(キロトン) 76

表19 再分散性ポリマーパウダー市場:種類別、2024年~2029年(キロトン) 77

表20 再分散性ポリマーパウダー市場:種類別、

2021年~2023年(百万米ドル) 77

表21 再分散性ポリマーパウダー市場:種類別、

2024年~2029年(百万米ドル) 77

表22 酢酸ビニル・エチレン(VAE): 再分散性ポリマーパウダー市場、

地域別、2021年~2023年(キロトン) 78

表23 酢酸ビニル・エチレン(VAE):再分散性ポリマーパウダー市場、

地域別、2024年~2029年(キロトン) 79

表24 酢酸ビニル・エチレン(VAE):再分散性ポリマーパウダー市場、

地域別、2021年~2023年(百万米ドル) 79

表25 酢酸ビニル・エチレン(VAE):再分散性ポリマーパウダー市場、

地域別、2024年~2029年(百万米ドル) 79

表26 変性酢酸ビニルエステル(VEOVA):再分散性ポリマーパウダー市場、地域別、2021年~2023年(キロトン) 80

表27 変性酢酸ビニルエステル(VEOVA): 再分散性ポリマーパウダー市場:地域別、2024年~2029年(キロトン) 80

表28 バーサティック酸ビニルエステル(VEOVA):再分散性ポリマーパウダー市場:地域別、2021年~2023年(百万米ドル) 81

表29 バーサティック酸ビニル(VEOVA):再分散性ポリマーパウダー市場、地域別、2024~2029年(百万米ドル) 81

表30 アクリル:再分散性ポリマーパウダー市場、地域別、

2021~2023年(キロトン) 82

表31 アクリル:再分散性ポリマーパウダー市場、地域別、

2024~2029年(キロトン) 82

表32 アクリル:再分散性ポリマーパウダー市場、地域別、

2021~2023年(百万米ドル) 82

表33 アクリル:再分散性ポリマーパウダー市場、地域別、

2024年~2029年(百万米ドル) 83

表34 スチレンブタジエン(SB):再分散性ポリマーパウダー市場、

地域別、2021年~2023年(キロトン) 83

表35 スチレンブタジエン(SB):再分散性ポリマーパウダー市場、

地域別、2024~2029年(キロトン) 84

表36 スチレンブタジエン(SB):再分散性ポリマーパウダー市場、

地域別、2021~2023年(百万米ドル) 84

表37 スチレンブタジエン(SB):再分散性ポリマーパウダー市場、

地域別、2024年~2029年(百万米ドル) 84

表38 再分散性ポリマーパウダー市場、用途別、

2021年~2023年(キロトン) 86

表39 再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 87

表40 再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 87

表41 再分散性ポリマーパウダー市場:用途別、

2024~2029年(百万米ドル) 87

表42 タイルおよび床材:再分散性ポリマーパウダー市場:地域別、2021~2023年(キロトン) 88

表43 タイルおよび床材:再分散性ポリマーパウダー市場、地域別、2024年~2029年(キロトン) 89

表44 タイルおよび床材:再分散性ポリマーパウダー市場、地域別、2021年~2023年(百万米ドル) 89

表45 タイル張りおよび床張り:再分散性ポリマーパウダー市場、地域別、2024年~2029年(百万米ドル) 89

表46 モルタル:再分散性ポリマーパウダー市場、地域別、

2021年~2023年(キロトン) 91

表47 モルタル:再分散性ポリマーパウダー市場、地域別、

2024~2029年(キロトン) 91

表48 モルタル:再分散性ポリマーパウダー市場、地域別、

2021~2023年(百万米ドル) 91

表49 モルタル:再分散性ポリマーパウダー市場、地域別、

2024~2029年(百万米ドル) 92

表50 左官用モルタル:再分散性ポリマーパウダー市場、地域別、

2021~2023年(キロトン) 93

表51 左官用:再分散性ポリマーパウダー市場、地域別、

2024~2029年(キロトン) 93

表52 左官用:再分散性ポリマーパウダー市場、地域別、

2021~2023年(百万米ドル) 93

表53 左官用:再分散形ポリマーパウダー市場、地域別、

2024年~2029年(百万米ドル) 94

表54 断熱システム:再分散形ポリマーパウダー市場、地域別、2021年~2023年(キロトン) 94

表55 絶縁システム:再分散性ポリマーパウダー市場、地域別、2024年~2029年(キロトン) 95

表56 絶縁システム:再分散性ポリマーパウダー市場、地域別、2021年~2023年(百万米ドル) 95

表57 断熱システム:再分散性ポリマーパウダー市場、地域別、2024年~2029年(百万米ドル) 95

表58 その他:再分散性ポリマーパウダー市場、地域別、

2021年~2023年(キロトン) 96

表59 その他:再分散性ポリマーパウダー市場、地域別、

2024~2029年(キロトン) 96

表60 その他:再分散性ポリマーパウダー市場、地域別、

2021~2023年(百万米ドル) 97

表61 その他:再分散性ポリマーパウダー市場、地域別、

2024~2029年(百万米ドル) 97

表62 再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 99

表63 再分散性ポリマーパウダー市場、用途別、

2024年~2029年(キロトン) 100

表64 再分散性ポリマーパウダー市場、用途別、

2021年~2023年(百万米ドル) 100

表65 再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 100

表66 住宅:再分散性ポリマーパウダー市場、地域別、

2021~2023年(キロトン) 101

表67 住宅用:再分散性ポリマーパウダー市場、地域別、

2024~2029年(キロトン) 101

表68 住宅用:再分散性ポリマーパウダー市場、地域別、

2021~2023年(百万米ドル) 102

表69 住宅用再分散性ポリマーパウダー市場:地域別、

2024年~2029年(百万米ドル) 102

表70 商業用再分散性ポリマーパウダー市場:地域別、

2021年~2023年(キロトン) 103

表71 商業用:再分散性ポリマーパウダー市場、地域別、

2024年~2029年(キロトン) 104

表72 商業用:再分散性ポリマーパウダー市場、地域別、

2021年~2023年(百万米ドル) 104

表73 商業用:再分散性ポリマーパウダー市場、地域別、

2024年~2029年(百万米ドル) 104

表74 産業用:再分散性ポリマーパウダー市場、地域別、

2021年~2023年(キロトン) 105

表75 産業用再分散性ポリマーパウダー市場:地域別、

2024年~2029年(キロトン) 106

表76 産業用再分散性ポリマーパウダー市場:地域別、

2021年~2023年(百万米ドル) 106

表77 工業用再分散性ポリマーパウダー市場:地域別、

2024~2029年(百万米ドル) 106

表78 再分散性ポリマーパウダー市場:地域別、

2021~2023年(キロトン) 108

表79 再分散性ポリマーパウダー市場:地域別、

2024~2029年(キロトン) 109

表80 再分散性ポリマーパウダー市場:地域別、

2021~2023年(百万米ドル) 109

表81 再分散性ポリマーパウダー市場:地域別、

2024年~2029年(百万米ドル) 109

表82 アジア太平洋地域:再分散性ポリマーパウダー市場:国別、

2021年~2023年(キロトン) 111

表 83 アジア太平洋地域:再分散性ポリマーパウダー市場、国別、

2024~2029年(キロトン) 111

表 84 アジア太平洋地域:再分散性ポリマーパウダー市場、国別、

2021~2023年(百万米ドル) 112

表 85 アジア太平洋地域:再分散性ポリマーパウダー市場、国別、

2024~2029年(百万米ドル) 112

表 86 アジア太平洋地域:再分散性ポリマーパウダー市場、種類別、

2021~2023年(キロトン) 112

表87 アジア太平洋地域:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 113

表88 アジア太平洋地域:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 113

表 89 アジア太平洋地域:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 113

表 90 アジア太平洋地域:再分散性ポリマーパウダー市場、用途別、2021~2023年(キロトン) 114

表 91 アジア太平洋地域:再分散性ポリマーパウダー市場、用途別、2024~2029年(キロトン) 114

表 92 アジア太平洋地域:再分散性ポリマーパウダー市場、用途別、2021~2023年(百万米ドル) 114

表 93 アジア太平洋地域:再分散性ポリマーパウダー市場、用途別、2024~2029年(百万米ドル) 115

表 94 アジア太平洋地域:再分散性ポリマーパウダー市場、最終用途別、

2021~2023年(キロトン) 115

表 95 アジア太平洋地域:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 115

表 96 アジア太平洋地域:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 115

表 97 アジア太平洋地域:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 116

表 98 中国:再分散性ポリマーパウダー市場、種類別、

2021~2023年(キロトン) 116

表 99 中国:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 116

表 100 中国:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 117

表 101 中国:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 117

表 102 中国:再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 117

表103 中国:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 118

表104 中国:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 118

表 105 中国:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 118

表 106 日本:再分散性ポリマーパウダー市場、種類別、

2021~2023年(キロトン) 119

表 107 日本:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 119

表 108 日本:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 120

表 109 日本:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 120

表 110 日本:再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 120

表 111 日本:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 121

表 112 日本:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 121

表 113 日本:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 121

表 114 インド:再分散性ポリマーパウダー市場、タイプ別、

2021~2023年(キロトン) 122

表115 インド:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 122

表116 インド:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 123

表 117 インド:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 123

表 118 インド:再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 123

表 119 インド:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 124

表 120 インド:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 124

表 121 インド:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 124

表 122 韓国:再分散性ポリマーパウダー市場、種類別、

2021~2023年(キロトン) 125

表 123 韓国:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 125

表 124 韓国:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 125

表 125 韓国:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 126

表 126 韓国:再分散性ポリマーパウダー市場、用途別、2021~2023年(キロトン) 126

表127 韓国:再分散性ポリマーパウダー市場、用途別、2024~2029年(キロトン) 126

表128 韓国:再分散性ポリマーパウダー市場、用途別、2021~2023年(百万米ドル) 127

表129 韓国:再分散性ポリマーパウダー市場、用途別、2024年~2029年(百万米ドル) 127

表130 インドネシア:再分散性ポリマーパウダー市場、タイプ別、

2021年~2023年(キロトン) 128

表131 インドネシア:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 128

表132 インドネシア:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(百万米ドル) 128

表133 インドネシア:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(百万米ドル) 129

表134 インドネシア:再分散性ポリマーパウダー市場、用途別、2021年~2023年(キロトン) 129

表135 インドネシア:再分散性ポリマーパウダー市場、用途別、2024~2029年(キロトン) 129

表136 インドネシア:再分散性ポリマーパウダー市場、用途別、2021~2023年(百万米ドル) 130

表137 インドネシア:再分散性ポリマーパウダー市場、用途別、2024年~2029年(百万米ドル) 130

表138 ベトナム:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 131

表139 ベトナム:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 131

表140 ベトナム:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 131

表 141 ベトナム:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 132

表 142 ベトナム:再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 132

表143 ベトナム:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 132

表144 ベトナム:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 133

表145 ベトナム:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(百万米ドル) 133

表146 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

種類別、2021年~2023年(キロトン) 134

表147 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

種類別、2024年~2029年(キロトン) 134

表148 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

種類別、2021年~2023年(百万米ドル) 134

表149 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

種類別、2024年~2029年(百万米ドル) 135

表150 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

用途別、2021年~2023年(キロトン) 135

表151 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

用途別、2024年~2029年(キロトン) 135

表152 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

用途別、2021年~2023年(百万米ドル) 136

表153 オーストラリアおよびニュージーランド:再分散性ポリマーパウダー市場、

用途別、2024年~2029年(百万米ドル) 136

表154 アジア太平洋地域その他:再分散性ポリマーパウダー市場、種類別、2021年~2023年(キロトン) 136

表155 アジア太平洋地域その他:再分散性ポリマーパウダー市場、種類別、2024年~2029年(キロトン) 137

表156 アジア太平洋地域その他:再分散性ポリマーパウダー市場、種類別、2021年~2023年(百万米ドル) 137

表157 アジア太平洋地域その他:再分散性ポリマーパウダー市場、種類別、2024年~2029年(百万米ドル) 137

表158 アジア太平洋地域その他:再分散性ポリマーパウダー市場、

用途別、2021年~2023年(キロトン) 138

表159 アジア太平洋地域その他:再分散性ポリマーパウダー市場、

用途別、2024年~2029年(キロトン) 138

表160 アジア太平洋地域その他:再分散性ポリマーパウダー市場、

用途別、2021年~2023年(百万米ドル) 138

表161 アジア太平洋地域その他:再分散性ポリマーパウダー市場、

用途別、2024年~2029年(百万米ドル) 139

表162 ヨーロッパ:再分散性ポリマーパウダー市場、国別、

2021年~2023年(キロトン) 141

表163:ヨーロッパ:再分散性ポリマーパウダー市場、国別、

2024~2029年(キロトン) 141

表164:ヨーロッパ:再分散性ポリマーパウダー市場、国別、

2021~2023年(百万米ドル) 141

表165:ヨーロッパ:再分散性ポリマーパウダー市場、国別、

2024~2029年(百万米ドル) 142

表166:ヨーロッパ:再分散性ポリマーパウダー市場、種類別、

2021~2023年(キロトン) 142

表167:ヨーロッパ:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 142

表168:ヨーロッパ:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 143

表 169 欧州:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 143

表 170 欧州:再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 143

表171:欧州:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 144

表172:欧州:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 144

表173:欧州:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 144

表174:欧州:再分散性ポリマーパウダー市場、最終用途別、

2021~2023年(キロトン) 145

表175:欧州:再分散性ポリマーパウダー市場、最終用途別、

2024~2029年(キロトン) 145

表176:欧州:再分散性ポリマーパウダー市場、最終用途別、

2021~2023年(百万米ドル) 145

表 177 欧州:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 145

表 178 ドイツ:再分散性ポリマーパウダー市場、タイプ別、

2021~2023年(キロトン) 146

表 179 ドイツ:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 146

表 180 ドイツ:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 147

表 181 ドイツ:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 147

表 182 ドイツ:再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 147

表183 ドイツ:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 148

表184 ドイツ:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 148

表 185 ドイツ:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 148

表 186 英国:再分散性ポリマーパウダー市場、タイプ別、

2021~2023年(キロトン) 149

表 187 英国:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 149

表 188 英国:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 150

表 189 英国:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 150

表 190 英国:再分散性ポリマーパウダー市場、用途別、

2021~2023年(キロトン) 150

表 191 英国:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 151

表 192 英国:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 151

表 193 英国:再分散性ポリマーパウダー市場、用途別、

2024~2029年(百万米ドル) 151

表 194 フランス:再分散性ポリマーパウダー市場、種類別、

2021~2023年(キロトン) 152

表195 フランス:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 152

表196 フランス:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(百万米ドル) 153

表197 フランス:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(百万米ドル) 153

表198 フランス:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(キロトン) 153

表199 フランス:再分散性ポリマーパウダー市場、用途別、

2024~2029年(キロトン) 154

表200 フランス:再分散性ポリマーパウダー市場、用途別、

2021~2023年(百万米ドル) 154

表201 フランス:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(百万米ドル) 154

表202 イタリア:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 155

表203 イタリア:再分散性ポリマーパウダー市場、種類別、

2024~2029年(キロトン) 155

表204 イタリア:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 156

表205 イタリア:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(百万米ドル) 156

表206 イタリア:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(キロトン) 156

表207 イタリア:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(キロトン) 157

表208 イタリア:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(百万米ドル) 157

表209 イタリア:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(百万米ドル) 157

表210 スペイン:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 158

表211 スペイン:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 158

表212 スペイン:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(百万米ドル) 159

表213 スペイン:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(百万米ドル) 159

表214 スペイン:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(キロトン) 159

表215 スペイン:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(キロトン) 160

表216 スペイン:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(百万米ドル) 160

表217 スペイン:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(百万米ドル) 160

表218 ヨーロッパその他:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 161

表219 ヨーロッパその他:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 161

表 220 その他の欧州:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(百万米ドル) 161

表 221 その他の欧州:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(百万米ドル) 162

表 222 その他の欧州:再分散性ポリマーパウダー市場、用途別、2021年~2023年(キロトン) 162

表 223 その他の欧州:再分散性ポリマーパウダー市場、用途別、2024年~2029年(キロトン) 162

表224 欧州その他:再分散性ポリマーパウダー市場、用途別、2021年~2023年(百万米ドル) 163

表225 欧州その他:再分散性ポリマーパウダー市場、用途別、2024年~2029年(百万米ドル) 163

表226 北米:再分散性ポリマーパウダー市場、国別、2021年~2023年(キロトン) 164

表227 北米:再分散性ポリマーパウダー市場、国別、2024年~2029年(キロトン) 165

表228 北米:再分散性ポリマーパウダー市場、国別、2021年~2023年(百万米ドル) 165

表229 北米:再分散性ポリマーパウダー市場、国別、2024年~2029年(百万米ドル) 165

表230 北米:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 165

表231 北米:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 166

表 232 北米:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 166

表 233 北米:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 166

表234 北米:再分散性ポリマーパウダー市場、用途別、2021年~2023年(キロトン) 167

表235 北米:再分散性ポリマーパウダー市場、用途別、2024年~2029年(キロトン) 167

表236 北米:再分散性ポリマーパウダー市場、用途別、2021年~2023年(百万米ドル) 167

表237 北米:再分散性ポリマーパウダー市場、用途別、2024年~2029年(百万米ドル) 168

表 238 北米:再分散性ポリマーパウダー市場、用途別、2021年~2023年(キロトン) 168

表 239 北米:再分散性ポリマーパウダー市場、用途別、2024年~2029年(キロトン) 168

表240 北米:再分散性ポリマーパウダー市場、用途別、2021年~2023年(百万米ドル) 168

表241 北米:再分散性ポリマーパウダー市場、用途別、2024年~2029年(百万米ドル) 169

表 242 米国:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 169

表 243 米国:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 170

表 244 米国:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(百万米ドル) 170

表 245 米国:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(百万米ドル) 170

表246:米国:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(キロトン) 170

表247:米国:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(キロトン) 171

表 248 米国:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(百万米ドル) 171

表 249 米国:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(百万米ドル) 171

表 250 カナダ:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 172

表 251 カナダ:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 172

表 252 カナダ:再分散性ポリマーパウダー市場、種類別、

2021~2023年(百万米ドル) 173

表 253 カナダ:再分散性ポリマーパウダー市場、種類別、

2024~2029年(百万米ドル) 173

表254 カナダ:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(キロトン) 173

表255 カナダ:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(キロトン) 174

表 256 カナダ:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(百万米ドル) 174

表 257 カナダ:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(百万米ドル) 174

表258 メキシコ:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(キロトン) 175

表259 メキシコ:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(キロトン) 175

表 260 メキシコ:再分散性ポリマーパウダー市場、種類別、

2021年~2023年(百万米ドル) 175

表 261 メキシコ:再分散性ポリマーパウダー市場、種類別、

2024年~2029年(百万米ドル) 176

表 262 メキシコ:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(キロトン) 176

表 263 メキシコ:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(キロトン) 176

表264 メキシコ:再分散性ポリマーパウダー市場、用途別、

2021年~2023年(百万米ドル) 177

表265 メキシコ:再分散性ポリマーパウダー市場、用途別、

2024年~2029年(百万米ドル) 177

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/