冷蔵クーラー市場における魅力的な機会

アジア太平洋

アジア太平洋市場の成長は、冷蔵クーラーの利点に関する認識の高まり、製品改良、コールドチェーン開発の需要を満たすための有利な政府政策の存在に起因しています。

北米とアジア太平洋は、さまざまな用途における冷却技術の急速な採用により、大きな市場シェアを占めることが予想されます。

今後5年間は、新製品の発売により市場関係者に有利な機会がもたらされると予想されます。

予測期間中、蒸発器と空冷器が冷凍クーラー市場の大部分を占めると予想されます。

予測期間中、小売用途が最高のCAGRを記録すると予想されます

冷凍クーラー市場へのAIの影響

人工知能の採用により、予測メンテナンスと自動化が可能になり、冷凍冷却器セクターのエネルギー効率の向上に役立ちます。冷却用のAI駆動アルゴリズムは、コンプレッサーの温度と使用レベルを制御することで、性能を最適化し、エネルギー消費を削減します。これにより、大幅なエネルギーコストの削減が可能になります。予測機器医療モニタリングシステムは、故障が発生する前に故障を検知し、ダウンタイムによる損失を軽減することで、食品、小売、製薬産業をそのような損失から保護します。AIはさらに、解凍などのサイクルの遠隔監視と自動化を支援し、業務の効率化と人件費の削減を実現します。さらに、AIはエネルギー利用の最適化と、冷凍システム内の再生可能エネルギー源の統合をサポートすることで、冷凍システム全体の環境への影響を低減し、持続可能性に貢献します。

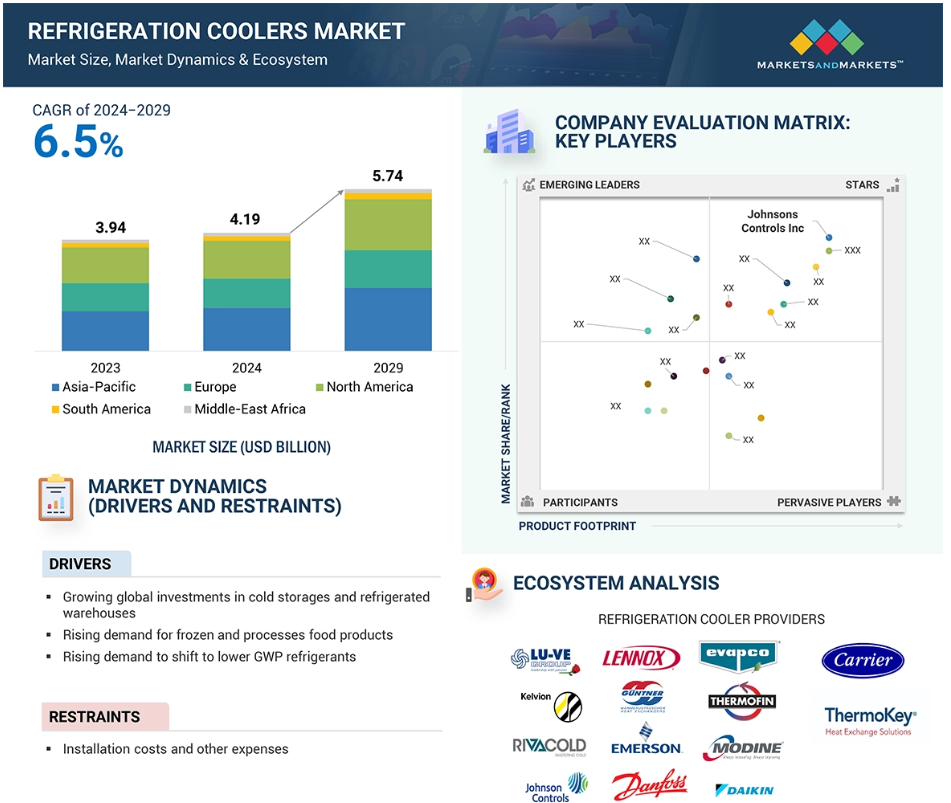

グローバル冷凍クーラー市場のダイナミクス

推進要因:GWPの低い冷媒への移行ニーズの高まり

ハイドロフルオロカーボンは、空調、冷蔵、自動車による排出ガスの80%を占めています。 排出ガスは環境破壊と地球温暖化を悪化させています。 アンモニアやプロパンなどのガスは、業務用冷却装置や産業用冷蔵庫で主に使用されていますが、潜在的な危険性があることが証明されています。 これらのガスは、高濃度で摂取すると有毒となる可能性があります。 CO2は、冷蔵ユニットで最も広く使用されている天然冷媒のひとつです。CO2は、さまざまな冷却システムからのGWP排出量を削減するのに役立ちます。化学的に不活性な冷媒やガスは空気よりも重く、不燃性の液体であり、自然界に存在しているため、リサイクルや廃棄処理は必要ありません。CO2は、HFCsの安全でエコフレンドリーな持続可能な代替品として開発することができます。さらに、CO2のようなGWPの低い冷媒は、温室効果ガスの排出量を削減し、気候変動と関連付けられることが多い環境への影響を最小限に抑えます。キガリ改正のような国際的な基準は、GWPの低い冷媒の使用を促進し、冷却システムのエネルギー効率に焦点を当てることで、電力消費量を削減し、コストを節約することを目的としています。GWPが高いためHFCを天然のGWPの低い冷媒に置き換えるという強い需要が、冷蔵クーラー市場の世界的成長を促進しています。

抑制要因:高い設置費用、およびその他の関連費用

業務用クーラーや産業用冷蔵庫、産業用冷凍庫などの冷凍クーラーの設置やメンテナンスのコストは高額です。 特に低GWP冷媒を使用する冷凍システムを最新のものに切り替えようとする企業にとっては、大きな負担となります。 産業用冷蔵庫やクーラーのコストが高いのは、最新式の機器や特殊な素材、高度なシステムを構築するための熟練した人材が必要なためです。コストに加えて、既存のシステムをより環境にやさしい冷媒に適応させることもまたコストがかかります。特に、規制を遵守するために追加のインフラのアップグレードやより強固なモニタリングが必要な場合は、その傾向が顕著です。 それ以外にも、企業は人材のトレーニング、継続的なメンテナンス、さらにはCO2やアンモニアなどの新しい冷媒を安全に使用するための機器の変更など、追加のコストに直面しています。こうした投資は、エネルギー使用量の大幅な削減と環境へのメリットという長期的な利益をもたらしますが、初期投資のコストは、特に小規模企業や利益幅の少ない企業にとっては、財務的な障壁となる可能性があります。 しかし、持続可能性を高め、国際的な規制を順守する必要性から、多くの産業が冷凍冷蔵庫市場における産業用冷蔵庫や業務用クーラーの設置やメンテナンスに関連する高額なコストを負担せざるを得なくなっています。

機会:ヘルスケアや物流などの新興分野における需要の高まり

冷蔵クーラーの需要は、特に医薬品や生物製剤などの生鮮品を対象とした物流におけるコールドチェーンインフラの拡大によって牽引されています。 病院、診療所、研究所では、ワクチン、血液、その他の敏感な医療用品の保管に冷蔵が不可欠です。 医療および製薬産業では、信頼性の高い温度制御を必要とする厳格な安全基準が設けられており、高性能の冷蔵システムのニーズを後押ししています。医薬品の電子商取引は、安全で温度管理された配送を可能にする冷却クーラーへの投資を必要とする新たな物流上の問題を生み出しました。例えば、Profroidは、複雑な医療環境向けに設計されたエネルギー効率の高いCO2加熱・冷却システムに重点的に取り組んでいます。同社のソリューションは、医療環境における持続可能性と性能の観点から最適であると考えられています。

これらの用途におけるクーラーの採用を推進するその他の要因として、持続可能性とエネルギー効率が挙げられます。GWP値の低い冷媒は、持続可能な医療インフラの実現に不可欠なこの重要な冷蔵に関連する環境への影響を低減します。特定のGWP値の低い冷媒を使用することで、輸送中の冷蔵に必要な燃料や電力を削減することができます。GWP値の低い冷媒を使用することで、物流および医療機関は、冷蔵および冷却の要件を維持しながら、業務の二酸化炭素排出量を削減し、ますます厳しくなる基準への準拠を維持することができます。

課題:冷蔵庫システムに関連するセットアップの問題

冷蔵庫の効率と効果に影響を与える要因はいくつかあります。主な課題としては、技術的な複雑さ、設置場所の規模、新しい冷媒との互換性などが挙げられます。技術的な複雑さは大きな問題です。特定の冷却要件に基づいてこれらのシステムを正しく設置し、調整するには膨大な量の技術情報が求められるからです。不適切な設置や不適切な配置により、冷却の不均一、高い電力消費、頻繁な故障などの非効率性が生じます。また、商業用または産業用スペースでは、スペースの制約も懸念事項となります。システムに収めるのが難しいからです。そのため、高額で時間のかかるカスタム構成が必要となります。さらに、GWPの低い冷媒を使用する冷蔵庫を設置するには、使用中の古いシステムの改修が必要になる場合もあり、互換性の問題や追加の設備コスト、技術的な調整が必要になる可能性があります。アンモニアや二酸化炭素などのガスを使用する際には、特に換気や安全対策に関する設置上の問題を考慮し、漏れやその他の危険性を最小限に抑える必要があります。冷蔵庫の設置に関連するこれらの問題は、市場における大きな課題となっています。

グローバル冷蔵庫市場のエコシステム分析

冷凍クーラー市場は競争が激しいです。Johnson Controls (Ireland), Lennox International (US), LU-VE (Italy), Rivacold (Italy), Kelvion Holding GmBH (Germany), Modine Manufacturing (US), Copeland (US)などの大手企業が、冷凍クーラーの主要な供給者です。市場には多数の中小の重要な企業があります。多くの企業が冷凍クーラーソリューションを提供しており、また、他の企業は統合サービスを提供しています。これらの統合サービスは、さまざまな用途で必要とされています。

エバポレーターおよび空冷機セグメントが最大の市場シェアを占める

エバポレーターおよび空冷機セグメントは、冷凍クーラー市場全体で最大のシェアを占めることが予想されます。これらのコンポーネントは、いったん設置されると、通常は運用費用は低くなります。定期的なメンテナンスが適切に行われる場合、高い安全性が確保されます。エネルギー効率が良く、より正確な温度と容量を提供し、低い出口温度を実現します。これらのクーラーは主に、冷蔵倉庫、冷蔵倉庫、冷蔵室用途、例えば倉庫、加工施設、ホスピタリティセンター、その他の商業施設で使用されています。

冷蔵倉庫および冷蔵倉庫に対するニーズの高まりが、蒸発器および空冷器セグメントの市場成長を促進しています。エアー・クーラーとエバポレーターは、モジュール式に設計されることが多く、設置やカスタマイズ、運用規模の拡大が容易です。そのため、小規模な小売事業者にも大規模な産業複合施設にも、エバポレーターとエアー・クーラーは便利です。最新のエバポレーターとエアー・クーラーには、センサーや自動化システムなどの新しいスマート技術が統合されています。これらの新技術は、稼働プロセスの監視、故障診断、エネルギー消費の最適化をリアルタイムで実行する機能を提供します。一部のシステムでは、霜取りと冷却サイクルが高速化されており、システム全体のパフォーマンスを最大化し、ダウンタイムを最小化します。

予測期間中、小売業が冷凍クーラーの最大のエンドユーザーとなる見込み

用途別では、冷凍クーラー市場は小売、食品・飲料、医療・製薬、物流・倉庫、その他に区分されます。小売業向けアプリケーションには、スーパーマーケットやハイパーマーケット、コンビニエンスストアやミニマーケット、ホスピタリティセンターなどが含まれます。小売業向けアプリケーションセグメントは、予測期間中、冷蔵クーラー市場全体の最大シェアを占めると推定されています。小売業では、小規模なカフェ、スーパーマーケット、ハイパーマーケット、ミニストア、コンビニエンスストア、食料品店、ホスピタリティセンター、小規模および大規模な小売店など、さまざまな施設で冷蔵クーラーが使用されています。冷蔵クーラーは、ホスピタリティセンターやHORECA(ホテル、レストラン、ケータリング)部門でも非常に重要です。食品、飲料、生鮮食品の保存に効果を発揮します。スーパーマーケットでは、エネルギー消費は建物の空調、水使用、照明、業務用冷蔵庫の合計と見なすことができます。小型店舗の場合、陳列ケースからの放熱は、追加の空調負荷を増やす要因となるか、または好天候時には有益な熱をもたらします。小売業の成長は、冷蔵クーラー市場の成長を著しく促進し、市場関係者に機会をもたらしています。

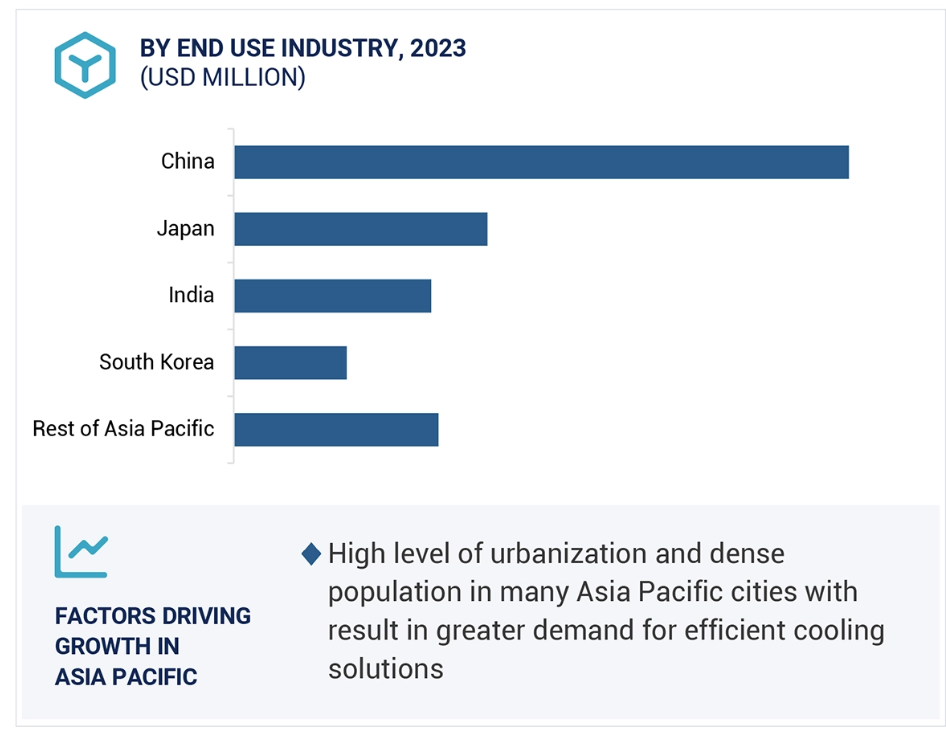

アジア太平洋地域は冷蔵クーラー市場で最も急速な成長が見込まれる地域

予測期間中、冷蔵クーラー市場で最も急速な成長が見込まれているのはアジア太平洋地域です。また、この地域は世界市場でも大きなシェアを占めると予測されています。アジア太平洋地域における冷蔵クーラー市場の成長率が高いのは、商業用および産業用アプリケーションからの需要が高いことが要因です。アジア太平洋地域には、中国、インド、日本といった、冷蔵倉庫の容量が大きい主要国が含まれています。そのため、グローバル市場のプレイヤーはこれらの国々からの強い需要を目の当たりにしています。アジア太平洋地域では、コールドチェーンネットワークの確立に対する政府補助金が、地域全体のコールドチェーンインフラの拡大につながっています。スーパーマーケットやハイパーマーケット、コンビニエンスストア、食料品店は、アジア太平洋地域における主な食品流通チャネルを形成しています。調理済み食品を含む幅広い種類の商品が1つの店舗で入手可能になったことで、これらの販売チャネルの成長が急増しています。アジア太平洋地域における小売店、カフェ、スーパーマーケット、ミニストア、ホスピタリティセンターなどの商業地域の成長により、食品に対する需要が高まっています。これがアジア太平洋地域における冷凍クーラー市場の成長を促進しています。

2024年から2029年のCAGRが最も高い市場

中国 地域で最も成長が速い市場

冷凍クーラー市場の最近の動向

- 2024年11月、ケルビオンはろう付けプレート式熱交換器「GB 790」を発売しました。 エネルギー効率を最適化するようエンジニアリングされたこの製品は、自然冷媒と併用でき、データセンターの液冷からポンプの加熱、産業用冷却まで、幅広い用途に対応します。 この熱交換器は、同社の既存のGBSおよびGBHシリーズに加わるもので、エネルギー効率とコスト効率を確保し、持続可能性への同社の取り組みを強調するものです。

- 2024年10月、ジョンソンコントロールズは、温度、湿度、気圧の制御用に設計されたモジュール式電子制御ソリューション、PENN System 550を発表しました。このユーザーフレンドリーで直感的なソリューションは、A2L冷媒の漏れ検知と緩和機能を備えた初の製品です。さらに、オプションで双方向のクラウド接続も可能です。PENN System 550は、2025年1月1日より施行される低地球温暖化係数(GWP)のA2L冷媒規制に対応する効果的なソリューションを、HVAC請負業者やビル管理者に提供します

- 2024年6月、Sest S.p.A.とAir Hex Alonte SJ.の合併がLU-VE S.p.A.として承認されました。この合併は、内部プロセスを最適化し、コストを抑制し、株式保有の構造を簡素化し、経済、経営、財務の観点から、より高い効率性と業務効果を確保することを目的として実現されました。

- 2024年3月、ケルビオンと液浸冷却のパイオニアであるRosseauは、ビットコイン採掘をはじめとする高性能コンピューティング(HPC)市場における液冷ソリューションに革命をもたらすための提携を発表しました。ケルビオンの先進的な冷却システムとRosseauの最先端の液浸技術を組み合わせることで、この提携は、ビットコイン採掘やAIにおける熱管理の課題に対処し、電力密度、効率性、および性能の新たな基準を設定することを目指しています。

- 2022年10月、LU-VEは、2022年7月29日に中国系多国籍企業のイタリア支社であるワンバオACCから取得したベッルーノのメル工場で熱交換器の生産を開始すると発表しました。 3つの生産ラインが設置され、現在稼働中です。さらに追加される予定です。LU-VEグループがベッルーノのリマーナ施設で既に生産している冷蔵カウンター、空調ユニット、冷却装置、ヒートポンプ用の静的熱交換器の生産拡大が目標です。

- 2021年5月、ジョンソンコントロールズは、ハイパースケールクラウドおよびコロケーションプロバイダー向けのミッションクリティカルなカスタムエアハンドラーおよびモジュール型データセンターを提供するカナダの企業、サイレントエアを買収しました。Silent-Aireのデータセンターソリューションのポートフォリオは、品質、拡張性、市場投入までのスピードに重点を置き、柔軟な構成で重要なインフラストラクチャを迅速に展開することを可能にします。

主要な市場参加者

トップ冷凍クーラー企業一覧

冷凍クーラー企業は、幅広い地域で事業を展開する少数の大手企業が市場を支配しています。冷凍クーラー市場の主要企業は以下の通りです。

Johnson Controls (Ireland)

Lennox International (US)

LU-VE Group (Italy)

Rivacold (Italy)

Kelvion Holding GmBH (Germany)

Copeland (US)

Danfoss (Denmark)

Daikin (Japan)

Guntner (Germany)

Thermofin (Canada)

Evapco (US)

Modine Manufacturing (US)

Profroid (France)

Thermokey (Italy)

Cabero (Germany)

ONDA (Italy)

Roen Est (Italy)

KFL (Italy)

Baltimore Air Coil Company (US)

Friterm (Istanbul)

Centauro International (Portugal)

Stefani (Italy)

Walter Roller (Germany)

Cabero (Germany)

Koxka (Spain)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象年 28

1.3.3 対象範囲と除外範囲 28

1.4 対象通貨 29

1.5 対象単位 29

1.6 制限事項 29

1.7 利害関係者 29

1.8 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源 32

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次インタビューの対象者 33

2.1.2.2 主な一次インタビュー参加者 33

2.1.2.3 一次インタビューの参加者内訳 33

2.1.2.4 主な産業洞察 34

2.1.2.5 一次情報源からの主なデータ 34

2.1.3 二次および一次調査 35

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 36

2.2.1.1 市場規模の推定におけるボトムアップ・アプローチ 36

2.2.2 トップダウン・アプローチ 37

2.2.2.1 市場規模の推定におけるトップダウン・アプローチ 37

2.3 市場の区分とデータによる裏付け 39

2.4 調査の前提 40

2.5 調査の限界 40

2.6 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 冷却クーラー市場における各社の魅力的な機会 45

4.2 冷蔵庫市場、製品別 45

4.3 冷蔵庫市場、可動性別 46

4.4 冷蔵庫市場、冷媒別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 47

5.2.1 推進要因 48

5.2.1.1 冷蔵倉庫/冷凍貯蔵施設への投資の増加 48

5.2.1.2 冷凍食品および加工食品の需要の高まり 48

5.2.1.3 低GWP冷媒へのシフト 48

5.2.1.4 世界的な気象パターンの変化 49

5.2.2 抑制要因 50

5.2.2.1 設置および運用コストの高さ 50

5.2.3 機会 50

5.2.3.1 FMCG 製品に対する需要の高まり 50

5.2.3.2 冷蔵技術におけるIoTの採用 50

5.2.3.3 ウォークインクーラーに対する需要の高まり 51

5.2.3.4 医療や物流などの新興用途における需要の拡大 51

5.2.4 課題 52

5.2.4.1 熟練した人材の不足と安全性への懸念 52

5.2.4.2 冷凍冷却システムの設置に伴う複雑性 53

5.3 冷蔵クーラー市場におけるAIの影響 53

5.4 バリューチェーン分析 55

5.4.1 研究開発(R&D) 55

5.4.2 部品メーカー 55

5.4.3 流通業者/再販業者 56

5.4.4 アセンブラー/設置業者/インテグレーター 56

5.4.5 エンドユーザー 56

5.4.6 アフターサービス 56

5.5 生態系分析 56

5.6 投資と資金調達シナリオ 59

5.7 価格分析 59

5.7.1 主要企業のコンポーネント別平均販売価格動向 59

5.8 顧客のビジネスに影響を与えるトレンド/破壊的変化 62

5.9 技術分析 63

5.9.1 主要技術 63

5.9.1.1 人工知能(AI) 63

5.9.1.2 モノのインターネット(IoT) 63

5.9.2 補完技術 63

5.9.2.1 自動化 63

5.9.3 近接技術 64

5.9.3.1 シェル&チューブ式熱交換器 64

5.9.3.2 スパイラル式熱交換器 64

5.9.3.3 プレート式熱交換器 64

5.9.3.4 プレートフィン式熱交換器 64

5.10 ポーターのファイブフォース分析 64

5.10.1 新規参入者の脅威 65

5.10.2 代替品の脅威 66

5.10.3 サプライヤーの交渉力 66

5.10.4 バイヤーの交渉力 66

5.10.5 競争の激しさ 66

5.11 主要な利害関係者と購買基準 67

5.11.1 購買プロセスにおける主要な利害関係者 67

5.11.2 購買基準 68

5.12 ケーススタディ分析 69

5.12.1 ダンフォス社がインドのAnanda Foods社にコンプレッサーシステムを設置 69

5.12.2 LU-VEグループがイタリアのCarrefourスーパーマーケットに冷凍ソリューションを提供 69

5.12.3 トリノ近郊リヴァルタのカルフール北西部物流センターがリバコールドの冷凍ソリューションを採用 70

5.12.4 インドスペース社とクール・エックス社が温度管理倉庫で提携 70

5.12.5 イノベート・UK、IMS エボルブ、テスコ・ストアーズが冷蔵システムにおける需要サイド・レスポンスを調査 71

5.13 貿易分析 71

5.13.1 輸入シナリオ(HS コード 841869) 71

5.13.2 輸出シナリオ(HSコード841869) 72

5.14 特許分析 74

5.14.1 冷蔵クーラー市場:主要特許一覧 75

5.15 2025年の主要会議およびイベント 79

5.16 規制環境 79

5.16.1 規制当局、政府機関、その他の組織 79

5.16.2 規格 81

6 冷却クーラー市場:製品別 83

6.1 はじめに 84

6.2 凝縮器 85

6.2.1 空冷式 86

6.2.1.1 水不足地域での使用に適した空冷式凝縮器 86

6.2.2 水冷式 86

6.2.2.1 コンパクト凝縮器の需要が水冷式凝縮器の成長を促進 86

6.2.3 蒸発式 86

6.2.3.1 冷却システムの物理的なサイズを制限する規制により、蒸発式凝縮器の使用が制限される 86

6.3 コンプレッサー 87

6.3.1 容積式コンプレッサー 88

6.3.1.1 容積式コンプレッサーを駆動する効率的なガス圧縮に対する需要の高まり 88

6.3.2 ダイナミックコンプレッサー 88

6.3.2.1 低圧縮で高流量の冷媒充填が求められるダイナミックコンプレッサーの需要 88

6.4 エバポレーターおよびエアクーラー 89

6.4.1 大型冷凍プラントおよびセントラル空調プラントにおける需要の高まりが成長を促進 89

6.4.2 空気ユニット 89

6.4.2.1 設計の種類別 90

6.4.2.1.1 水平型 90

6.4.2.1.1.1 屋根裏や床下での冷房需要の高まりが横型空冷クーラーの成長を促進 90

6.4.2.1.2 産業 90

6.4.2.1.2.1 空冷クーラーのコンパクト設計への傾向が産業用空冷クーラーの採用を増加 90

6.4.2.1.3 V字型および傾斜型デザイン 90

6.4.2.1.3.1 平面寸法が縮小されたクーラーの需要がV字型空冷式クーラーの成長を促進 90

6.4.2.2 設置タイプ別 90

6.4.2.2.1 天井/壁 90

6.4.2.2.1.1 ビル内のスペース不足の深刻化により、天井/壁掛け型エアコンの採用が促進されています。

6.4.2.2.2 床 91

6.4.2.2.2.1 大きな部屋での空冷の需要が床置き型エアコンの成長を促進しています。

6.4.2.2.3 カウンター/キャビネット 91

6.4.2.2.3.1 過酷な環境下での空気冷却器のニーズの高まりが、カウンタ/キャビネットクーラーの成長を促進 91

6.4.3 ドライクーラー 91

6.4.3.1 効率的な熱伝達の需要がドライクーラーの成長に貢献 91

6.4.4 ブラインクーラー 91

6.4.4.1 業務用および産業用冷蔵庫への空冷式冷却装置の設置増加がブライン冷却装置の成長を促進 91

6.4.5 ブラスト/トンネルユニット冷却装置 92

6.4.5.1 冷蔵貯蔵の需要がブラストユニット冷却装置の採用を促進 92

7 冷凍クーラー市場、冷媒別 94

7.1 はじめに 95

7.2 HFC/HFO 97

7.2.1 冷凍クーラーで最も広く使用されている冷媒の種類 97

7.3 CO2 98

7.3.1 熱回収の需要増大

CO2冷媒の採用 98

7.4 NH3 99

7.4.1 産業用途における効率的な冷却の必要性 NH3冷媒の成長に貢献 99

7.5 プロパン 100

7.5.1 環境に優しく、手頃な価格のプロパンへの需要が、その採用を促進 100

7.6 その他 101

7.6.1 安全な運転を確保するために増加するA2L冷媒への需要 101

8 移動性による冷凍冷蔵庫市場 103

8.1 はじめに 104

8.2 固定式 105

8.2.1 信頼性が高く、大規模で、長期的な冷却ソリューションとして広く使用されている固定式冷凍冷蔵庫 105

8.3 ポータブル 106

8.3.1 食品輸送需要の増加がモバイル/ポータブル冷却システムの採用を促進 106

9 用途別冷却装置市場 108

9.1 はじめに 109

9.2 小売 111

9.2.1 スーパーマーケット 111

9.2.1.1 スーパーマーケットにおける冷蔵ユニットの需要を促進する継続的な冷蔵の必要性 111

9.2.2 ハイパーマーケット 112

9.2.2.1 陳列棚上の食品の視認性を高める必要性により、ハイパーマーケットにおける冷蔵クーラーの採用が増加 112

9.2.3 コンビニエンスストアおよびミニマーケット 112

9.2.3.1 コンビニエンスストアにおけるウォークイン冷凍庫のニーズが冷却クーラーの需要を加速 112

9.2.4 ホスピタリティ 112

9.2.4.1 ホテルにおける食品および飲料の冷蔵保存ニーズが冷却クーラーの採用を促進 112

9.3 食品および飲料 116

9.3.1 果物および野菜加工 116

9.3.1.1 果物および野菜の長期保存ニーズが

成長を促進 116

9.3.2 飲料加工 116

9.3.2.1 新鮮な飲料への需要が冷却クーラーの市場を牽引 116

9.3.3 乳製品およびアイスクリーム加工 117

9.3.3.1 乳製品の腐敗を減らす必要性から、冷却クーラーの使用が増加 117

9.3.4 食肉、家禽、魚加工 117

9.3.4.1 肉、家禽、魚の加工において、冷蔵庫の需要が高いのは、それらの保存期間が限られているためです。

9.4 物流と倉庫保管 121

9.4.1 冷蔵倉庫 121

9.4.1.1 腐りやすい商品の追加的な監視とメンテナンスの必要性が高まっています。

9.4.2 物流および保管室 121

9.4.2.1 果物や野菜の迅速な熟成に対する需要が小規模な保管室の導入を加速 121

9.5 医療および医薬品 124

9.5.1 ワクチン保管 124

9.5.1.1 市場を牽引する医療製品およびワクチンの安全性、長寿命、有効性を確保する必要性 124

9.5.2 医療機器 124

9.5.2.1 特定の重要な医療機器の材料劣化を最小限に抑えるために使用される冷蔵庫 124

9.6 その他の用途 127

9.6.1 産業用農業 127

9.6.2 科学研究 127

9.6.3 特殊用途 127

10 地域別冷蔵庫市場 130

10.1 はじめに 131

10.2 北米 132

10.2.1 北米のマクロ経済の見通し 137

10.2.2 アメリカ 137

10.2.2.1 食品の腐敗や細菌の繁殖を防ぐための厳格なガイドラインが需要を促進 137

10.2.3 カナダ 138

10.2.3.1 環境への懸念の高まりにより、CO2冷媒への需要が増加 138

10.2.4 メキシコ 139

10.2.4.1 市場を牽引する低GWP値の冷凍ユニットの利用に注目 139

10.3 ヨーロッパ 140

10.3.1 ヨーロッパのマクロ経済の見通し 146

10.3.2 ドイツ 146

10.3.2.1 ドイツ市場を牽引する自然冷媒へのニーズの高まり 146

10.3.3 イギリス 147

10.3.3.1 冷凍貯蔵に対する需要の高まりが英国市場を牽引 147

10.3.4 フランス 148

10.3.4.1 人工アイススケートリンクにおける冷凍クーラーの採用増加が市場を牽引 148

10.3.5 イタリア 149

10.3.5.1 エコフレンドリーな冷媒を使用するより環境にやさしい冷凍技術の採用が市場成長を加速 149

10.3.6 ヨーロッパのその他地域 150

10.4 アジア太平洋地域 151

10.4.1 アジア太平洋地域のマクロ経済見通し 157

10.4.2 中国 158

10.4.2.1 食品、医薬品、化粧品、

コールドチェーン物流に対する需要の大幅な増加が市場を牽引 158

10.4.3 日本 159

10.4.3.1 自然冷媒システム導入への重点シフトが市場の特徴 159

10.4.4 インド 160

10.4.4.1 市場成長を促進するための全国的なコールドチェーンネットワーク構築に向けた政府の取り組み 160

10.4.5 韓国 161

10.4.5.1 大規模な冷蔵倉庫の存在が市場成長を促進

161

10.4.6 アジア太平洋地域その他 162

10.5 世界その他(ROW) 163

10.5.1 世界その他におけるマクロ経済の見通し 167

10.5.2 中東 167

10.5.2.1 需要を促進する倉庫および冷蔵施設への投資の増加 167

10.5.3 アフリカ 168

10.5.3.1 食糧安全保障、医療、医薬品、輸出主導型農業ビジネスが市場を牽引 168

10.5.4 南アメリカ 169

10.5.4.1 市場成長を促進する商業用途、特にスーパーマーケットでの需要の高まり 169

11 競合状況 171

11.1 概要 171

11.2 主要企業の戦略/勝利への権利、2020年~2024年 171

11.3 収益分析、2019年~2023年 172

11.4 市場シェア分析、2023年 173

11.5 企業評価および財務指標 175

11.6 ブランド/製品比較 176

11.7 企業評価マトリクス:主要企業、2023年 177

11.7.1 星 177

11.7.2 新興のリーダー 177

11.7.3 普及している企業 177

11.7.4 参加者 177

11.7.5 企業フットプリント:主要プレイヤー、2023年 179

11.7.5.1 企業フットプリント 179

11.7.5.2 地域フットプリント 180

11.7.5.3 製品フットプリント 181

11.7.5.4 モビリティフットプリント 182

11.7.5.5 アプリケーションのフットプリント 183

11.8 企業評価マトリクス:新興企業/中小企業、2023年 184

11.8.1 先進的な企業 184

11.8.2 対応力のある企業 184

11.8.3 ダイナミックな企業 184

11.8.4 スタート地点 184

11.8.5 ベンチマーキングによる競争、スタートアップ/中小企業、2023年 186

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 186

11.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 186

11.9 競合シナリオ 187

11.9.1 製品発売 187

11.9.2 取引 188

11.9.3 拡大 189

11.9.4 その他の動向 190

12 企業プロファイル 191

12.1 主要企業 191

12.1.1 ジョンソンコントロールズ 191

12.1.1.1 事業概要 191

12.1.1.2 提供する製品/ソリューション/サービス 192

12.1.1.3 最近の動向 196

12.1.1.3.1 製品発売 196

12.1.1.3.2 取引 197

12.1.1.4 MnMの見解 198

12.1.1.4.1 主な強み/勝利への権利 198

12.1.1.4.2 戦略的選択肢 198

12.1.1.4.3 弱点と競合他社からの脅威 198

12.1.2 LU-VE 199

12.1.2.1 事業概要 199

12.1.2.2 製品/ソリューション/サービス 201

12.1.2.3 最近の動向 220

12.1.2.3.1 取引 220

12.1.2.3.2 拡大 221

12.1.2.3.3 その他の動向 222

12.1.2.4 MnMの見解 222

12.1.2.4.1 主な強み/勝利への権利 222

12.1.2.4.2 戦略的選択肢 222

12.1.2.4.3 弱みと競合他社からの脅威 223

12.1.3 KELVION HOLDING GMBH 224

12.1.3.1 事業概要 224

12.1.3.2 製品/ソリューション/サービス 224

12.1.3.3 最近の動向 231

12.1.3.3.1 新製品 231

12.1.3.3.2 取引 232

12.1.3.3.3 拡大 233

12.1.3.4 MnM ビュー 233

12.1.3.4.1 主な強み/勝利への権利 233

12.1.3.4.2 戦略的選択肢 233

12.1.3.4.3 弱みと競合の脅威 233

12.1.4 RIVACOLD SRL 234

12.1.4.1 事業概要 234

12.1.4.2 製品/ソリューション/サービス 235

12.1.4.3 MnM ビュー 238

12.1.4.3.1 主な強み/勝利への権利 238

12.1.4.3.2 戦略的選択肢 238

12.1.4.3.3 弱みと競合他社からの脅威 238

12.1.5 レノックス・インターナショナル 239

12.1.5.1 事業概要 239

12.1.5.2 製品/ソリューション/サービス 241

12.1.5.3 最近の動向 247

12.1.5.3.1 製品発売 247

12.1.5.4 MnMの見解 247

12.1.5.4.1 主な強み/勝利への権利 247

12.1.5.4.2 戦略的選択肢 247

12.1.5.4.3 弱みと競合の脅威 248

12.1.6 GÜNTNER GMBH & CO. KG 249

12.1.6.1 事業概要 249

12.1.6.2 製品/ソリューション/サービス 249

12.1.7 COPELAND LP 254

12.1.7.1 事業概要 254

12.1.7.2 製品/ソリューション/サービス 254

12.1.7.3 最近の動向 255

12.1.7.3.1 製品発売 255

12.1.7.3.2 取引 256

12.1.7.3.3 拡大 256

12.1.8 ダンフォス 258

12.1.8.1 事業概要 258

12.1.8.2 製品/ソリューション/サービス 260

12.1.8.3 最近の動向 260

12.1.8.3.1 製品発売 260

12.1.8.3.2 取引 261

12.1.8.3.3 その他の動向 261

12.1.9 モダイン・マニュファクチャリング・カンパニー 263

12.1.9.1 事業概要 263

12.1.9.2 製品/ソリューション/サービス 264

12.1.9.3 最近の動向 268

12.1.9.3.1 取引 268

12.1.9.3.2 拡張 268

12.1.9.3.3 その他の動向 269

12.1.10 EVAPCO 270

12.1.10.1 事業概要 270

12.1.10.2 製品/ソリューション/サービス 270

12.1.11 THERMOFIN 279

12.1.11.1 事業概要 279

12.1.11.2 製品/ソリューション/サービス 279

12.2 その他の企業 281

12.2.1 STEFANI 281

12.2.2 ONDA S.P.A. 282

12.2.3 ROEN EST 283

12.2.4 KFL 284

12.2.5 WALTER ROLLER 285

12.2.6 CABERO 286

12.2.7 THERMOKEY 287

12.2.8 KOXKA 288

12.2.9 CENTAURO INTERNACIONAL 290

12.2.10 バルチモア・エアコイル・カンパニー 290

12.2.11 フリターム 292

12.2.12 ダイキン 293

12.2.13 プロフロイド 294

12.2.14 ロックウェル・インダストリーズ・リミテッド 295

12.2.15 ムクンダ・フーズ・プライベート・リミテッド 296

12.2.16 ブルースター・リミテッド 297

12.2.17 WSL冷凍 D.O.O. 298

13 付録 299

13.1 産業専門家による洞察 299

13.2 ディスカッションガイド 300

13.3 KnowledgeStore: MarketsandMarketsの購読ポータル 304

13.4 カスタマイズオプション 306

13.5 関連レポート 306

13.6 著者詳細 307

表1 冷蔵クーラー市場:生態系における企業の役割 58

表2 主要企業が提供する冷蔵クーラー部品の平均販売価格動向(米ドル) 60

表3 冷蔵クーラーシステムの概算販売価格、

コンポーネント別、2020年~2023年(米ドル) 60

表4 地域別冷蔵庫の概算価格 61

表5 冷蔵庫市場:ポーターのファイブフォース分析 65

表6 トップ3の用途における購買プロセスに影響を与えるステークホルダー(%) 67

表7 トップ3の用途における主な購買基準 68

表8 輸入シナリオ(HSコード841869) 72

表9 輸出シナリオ(HSコード841869) 73

表10 冷蔵庫市場:会議およびイベント、2025年 79

表11 北米:規制当局、政府機関、その他の組織 80

表12 ヨーロッパ:規制当局、政府機関、

80

表 13 アジア太平洋地域:規制当局、政府機関、

その他の組織 81

表 14 その他地域:規制当局、政府機関、その他の組織 81

表 15 冷凍クーラー市場:主要基準 82

表16 冷凍クーラー市場:提供別、2020年~2023年(百万米ドル) 85

表17 冷凍クーラー市場:提供別、2024年~2029年(百万米ドル) 85

表18 凝縮器:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 87

表19 凝縮器:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル)) 87

表20 コンプレッサー:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 88

表21 コンプレッサー:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 89

表22 蒸発器および空冷器:冷凍クーラー市場、

用途別、2020年~2023年(百万米ドル) 92

表23 蒸発器および空冷器:冷凍クーラー市場、

用途別、2024年~2029年(百万米ドル) 93

表24 冷凍クーラー市場、冷媒別、

2020年~2023年(百万米ドル) 96

表25 冷凍クーラー市場、冷媒別、

2024年~2029年(百万米ドル) 96

表26 HFC/HFO:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 97

表27 HFC/HFO:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 97

表28 CO2:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 98

表29 CO2:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 99

表30 NH3:冷凍用クーラー市場、用途別、

2020年~2023年(百万米ドル) 100

表31 NH3:冷凍用クーラー市場、用途別、

2024年~2029年(百万米ドル) 100

表32 プロパン:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 101

表33 プロパン:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 101

表34 その他:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 102

表35 その他:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 102

表36 冷凍クーラー市場:モビリティ別、2020年~2023年(百万米ドル) 104

表37 冷凍クーラー市場:モビリティ別、2024年~2029年(百万米ドル) 104

表38 固定式:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 105

表39 固定式:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 106

表40 ポータブル:冷蔵クーラー市場、用途別、

2020年~2023年(百万米ドル) 106

表41 ポータブル:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 107

表42 冷蔵クーラー市場、用途別、2020年~2023年(百万米ドル) 110

表43 冷蔵クーラー市場、用途別、2024年~2029年(百万米ドル) 110

表44 冷蔵クーラー市場、用途別、

2020年~2023年(千台) 110

表45 小売:冷蔵クーラー市場、用途別、

2024年~2029年(千台) 110

表46 小売:冷蔵クーラー市場、提供別、

2020年~2023年(百万米ドル) 113

表47 小売:冷蔵クーラー市場、提供別、

2024年~2029年(百万米ドル) 113

表48 小売:冷蔵クーラー市場、冷媒別、

2020年~2023年(百万米ドル) 113

表49 小売:冷蔵クーラー市場、冷媒別、

2024年~2029年(百万米ドル) 114

表50 小売:冷蔵クーラー市場、モビリティ別、

2020年~2023年(百万米ドル) 114

表51 小売:冷蔵クーラー市場、モビリティ別、

2024年~2029年(百万米ドル) 114

表52 小売:冷蔵クーラー市場、地域別、

2020年~2023年(百万米ドル) 115

表53 小売:冷蔵クーラー市場、地域別、

2024年~2029年(百万米ドル) 115

表54 食品・飲料:冷蔵クーラー市場、提供別、

2020年~2023年(百万米ドル) 118

表55 食品・飲料:冷蔵クーラー市場、提供別、

2024年~2029年(百万米ドル) 118

表56 食品・飲料:冷蔵クーラー市場、冷媒別、2020年~2023年(百万米ドル) 119

表57 食品・飲料:冷蔵クーラー市場、冷媒別、2024年~2029年(百万米ドル) 119

表58 食品・飲料:冷蔵クーラー市場、モビリティ別、

2020年~2023年(百万米ドル) 119

表59 食品・飲料:冷蔵クーラー市場、モビリティ別、

2024年~2029年(百万米ドル) 120

表60 食品・飲料:冷蔵クーラー市場、地域別、

2020年~2023年(百万米ドル) 120

表61 食品・飲料:冷蔵クーラー市場、地域別、

2024年~2029年(百万米ドル) 120

表62 物流および倉庫保管:冷蔵クーラー市場、

サービス別、2020年~2023年(百万米ドル) 121

表63 物流および倉庫保管:冷蔵クーラー市場、

2024年から2029年(単位:百万米ドル) 122

表 64 物流・倉庫業:冷蔵クーラー市場、

冷媒別、2020年から2023年(単位:百万米ドル) 122

表65 物流・倉庫業:冷蔵クーラー市場、

冷媒別、2024年~2029年(百万米ドル) 122

表66 物流・倉庫業:冷蔵クーラー市場、

モビリティ別、2020年~2023年(百万米ドル) 123

表67 物流および倉庫保管:冷凍クーラー市場、

モビリティ別、2024年~2029年(百万米ドル) 123

表68 物流・倉庫業:冷凍クーラー市場、

地域別、2020年~2023年(百万米ドル) 123

表69 物流・倉庫業:冷凍クーラー市場、

地域別、2024年~2029年(百万米ドル) 123

表70 医療および医薬品:冷凍クーラー市場、

製品別、2020年~2023年(百万米ドル) 124

表71 医療および医薬品:冷凍クーラー市場、

製品別、2024年~2029年(百万米ドル) 125

表72 医療および医薬品:冷凍クーラー市場、

冷媒別、2020年~2023年(百万米ドル) 125

表73 医療および医薬品:冷凍クーラー市場、

冷媒別、2024年~2029年(百万米ドル) 125

表74 医療および医薬品:冷凍クーラー市場、

モビリティ別、2020年~2023年(百万米ドル) 126

表75 医療および医薬品:冷凍クーラー市場、

モビリティ別、2024年~2029年(百万米ドル) 126

表76 医療および医薬品:冷凍クーラー市場、

地域別、2020年~2023年(百万米ドル) 126

表77 医療および製薬:冷凍クーラー市場、

地域別、2024年~2029年(百万米ドル) 126

表78 その他の用途:冷凍クーラー市場、提供別、

2020年~2023年(百万米ドル) 127

表79 その他の用途:冷凍クーラー市場、提供品別、

2024年~2029年(百万米ドル) 128

表80 その他の用途:冷凍クーラー市場、冷媒別、2020年~2023年(百万米ドル) 128

表81 その他の用途:冷凍クーラー市場、冷媒別、2024年~2029年(百万米ドル) 128

表82 その他の用途:冷凍クーラー市場、モビリティ別、

2020年~2023年(百万米ドル) 129

表83 その他の用途:冷凍クーラー市場、モビリティ別、

2024~2029年(百万米ドル) 129

表84 その他の用途:冷凍クーラー市場、地域別、

2020~2023年(百万米ドル) 129

表85 その他の用途:冷凍クーラー市場、地域別、2024年~2029年(百万米ドル) 129

表86 冷凍クーラー市場、地域別、2020年~2023年(百万米ドル) 131

表87 冷凍クーラー市場、地域別、2024年~2029年(百万米ドル) 132

表88 北米:冷凍クーラー市場、国別、

2020年~2023年(百万米ドル) 133

表 89 北米:冷凍クーラー市場、国別、

2024~2029年(百万米ドル) 134

表 90 北米:冷凍クーラー市場、用途別、

2020~2023年(百万米ドル) 134

表 91 北米:冷凍クーラー市場、用途別、

2024~2029年(百万米ドル) 134

表 92 北米:冷凍クーラー市場、食品・飲料別、

国別、2020~2023年(百万米ドル) 135

表 93 北米:食品・飲料における冷蔵クーラー市場、

国別、2024~2029年(百万米ドル) 135

表 94 北米:小売における冷蔵クーラー市場、

国別、2020年~2023年(百万米ドル) 135

表 95 北米:小売業における冷蔵クーラー市場

国別、2024年~2029年(百万米ドル) 135

表 96 北米:物流および倉庫業における冷蔵クーラー市場、国別、2020年~2023年(百万米ドル) 136

表 97 北米:物流・倉庫業における冷蔵クーラー市場、国別、2024年~2029年(百万米ドル) 136

表 98 北米:医療・製薬における冷凍クーラー市場、国別、2020年~2023年(百万米ドル) 136

表 99 北米:医療および製薬における冷凍クーラー市場、国別、2024年~2029年(百万米ドル) 136

表 100 北米:その他の用途における冷凍クーラー市場、

国別、2020年~2023年(百万米ドル) 137

表 101 北米:その他の用途別冷凍クーラー市場

国別、2024年~2029年(百万米ドル) 137

表 102 アメリカ:用途別冷凍クーラー市場

2020年~2023年(百万米ドル) 138

表103 アメリカ:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 138

表104 カナダ:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 139

表105 カナダ:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 139

表106 メキシコ:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 140

表107 メキシコ:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 140

表108 ヨーロッパ:冷凍クーラー市場、国別、

2020年~2023年(百万米ドル) 142

表109 ヨーロッパ:冷蔵クーラー市場、国別、

2024年~2029年(百万米ドル) 142

表110 ヨーロッパ:冷蔵クーラー市場、用途別、

2020年~2023年(百万米ドル) 142

表 111 ヨーロッパ:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 143

表 112 ヨーロッパ:冷蔵クーラー市場、食品・飲料別、

国別、2020年~2023年(百万米ドル) 143

表113 ヨーロッパ:食品・飲料における冷蔵クーラー市場

国別、2024年~2029年(百万米ドル) 143

表114 ヨーロッパ:小売業における冷蔵クーラー市場、国別、

2020年~2023年(百万米ドル) 144

表115 ヨーロッパ:小売業における冷蔵クーラー市場、国別、

2024年~2029年(百万米ドル) 144

表116 ヨーロッパ:物流および倉庫保管における冷蔵クーラー市場、

国別、2020年~2023年(百万米ドル) 144

表117 ヨーロッパ:物流および倉庫保管における冷蔵クーラー市場、

国別、2024年~2029年(百万米ドル) 145

表 118 ヨーロッパ:医療および製薬における冷凍クーラー市場、国別、2020年~2023年(百万米ドル) 145

表119 ヨーロッパ:医療および製薬における冷凍クーラー市場、国別、2024年~2029年(百万米ドル) 145

表120 ヨーロッパ:その他の用途における冷凍クーラー市場、

国別、2020年~2023年(百万米ドル) 146

表121 ヨーロッパ:その他の用途における冷凍クーラー市場

国別、2024年~2029年(百万米ドル) 146

表122 ドイツ:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 147

表123 ドイツ:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 147

表124 英国:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 148

表125 英国:冷蔵庫用冷却器市場、用途別、

2024年~2029年(百万米ドル) 148

表126 フランス:冷蔵庫用冷却器市場、用途別、

2020年~2023年(百万米ドル) 149

表127 フランス:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 149

表128 イタリア:冷蔵クーラー市場、用途別、

2020年~2023年(百万米ドル) 150

表129 イタリア:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 150

表130 ヨーロッパその他:冷蔵クーラー市場、用途別、

2020年~2023年(百万米ドル) 151

表131 ヨーロッパその他:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 151

表132 アジア太平洋:冷蔵クーラー市場、国別、

2020年~2023年(百万米ドル) 153

表133 アジア太平洋地域:冷蔵クーラー市場、国別、

2024年~2029年(百万米ドル) 153

表134 アジア太平洋地域:冷蔵クーラー市場、用途別、

2020年~2023年(百万米ドル) 153

表135 アジア太平洋地域:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 154

表136 アジア太平洋地域:冷蔵クーラー市場、食品・飲料別、

国別、2020年~2023年(百万米ドル) 154

表137 アジア太平洋地域:食品・飲料における冷蔵クーラー市場、

国別、2024年~2029年(百万米ドル) 154

表138 アジア太平洋地域:小売業における冷蔵クーラー市場、国別、

2020年~2023年(百万米ドル) 155

表139 アジア太平洋地域:小売業における冷蔵クーラー市場、国別、

2024年~2029年(百万米ドル) 155

表140 アジア太平洋地域:物流および倉庫業における冷蔵クーラー市場、国別、2020年~2023年(百万米ドル) 155

表141 アジア太平洋地域: 物流および倉庫保管における冷凍クーラー市場、国別、2024年~2029年(百万米ドル) 156

表 142 アジア太平洋地域:医療および製薬における冷凍クーラー市場、国別、2020年~2023年(百万米ドル) 156

表 143 アジア太平洋地域:医療および医薬品における冷蔵クーラー市場、国別、2024年~2029年(百万米ドル) 156

表 144 アジア太平洋地域:その他の用途における冷蔵クーラー市場、

国別、2020年~2023年(百万米ドル) 157

表 145 アジア太平洋地域:その他の用途における冷凍クーラー市場

国別、2024年~2029年(百万米ドル) 157

表 146 中国:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 158

表147 中国:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 158

表148 日本:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 159

表149 日本:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 159

表150 インド:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 160

表151 インド:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 160

表152 韓国:冷蔵クーラー市場、用途別、

2020年~2023年(百万米ドル) 161

表 153 韓国:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 161

表154 アジア太平洋地域その他:冷凍クーラー市場、用途別、2020年~2023年(百万米ドル) 162

表155 アジア太平洋地域その他:冷凍クーラー市場、用途別、2024年~2029年(百万米ドル) 162

表156 その他地域:冷蔵クーラー市場、地域別、

2020年~2023年(百万米ドル) 163

表157 その他地域:冷蔵クーラー市場、地域別、

2024年~2029年(百万米ドル) 163

表158 地域別:冷蔵クーラー市場、用途別、

2020年~2023年(百万米ドル) 163

表159 地域別:冷蔵クーラー市場、用途別、

2024年~2029年(百万米ドル) 164

表 160 その他地域:食品・飲料における冷蔵クーラー市場、

地域別、2020年~2023年(百万米ドル) 164

表 161 その他地域:食品・飲料における冷蔵クーラー市場、

地域別、2024年~2029年(百万米ドル) 164

表162 地域別:小売業における冷凍冷蔵庫市場、

地域別、2020年~2023年(百万米ドル) 165

表163 地域別:小売業における冷凍冷蔵庫市場、

2024年~2029年(百万米ドル) 165

表164 地域別:物流および倉庫保管における冷凍クーラー市場、

2020年~2023年(百万米ドル) 165

表165 地域別: 物流・倉庫業における冷凍クーラー市場、

地域別、2024年~2029年(百万米ドル) 166

表166 地域別:医療・製薬における冷凍クーラー市場、地域別、2020年~2023年(百万米ドル) 166

表167 その他:医療および製薬における冷凍クーラー市場、地域別、2024年~2029年(百万米ドル) 166

表168 その他:その他の用途における冷凍クーラー市場、

地域別、2020年~2023年(百万米ドル) 166

表 169 その他用途の冷凍クーラー市場:地域別、

2024~2029年(百万米ドル) 167

表 170 中東:冷凍クーラー市場:用途別、

2020~2023年(百万米ドル) 168

表171 中東:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 168

表172 アフリカ:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 169

表173 アフリカ:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 169

表174 南米:冷凍クーラー市場、用途別、

2020年~2023年(百万米ドル) 170

表175 南米アメリカ:冷凍クーラー市場、用途別、

2024年~2029年(百万米ドル) 170

表176 主要企業の採用戦略、2020年~2024年 171

表177 冷凍クーラー市場:競争の度合い、2023年 173

表178 冷凍クーラー市場:地域別市場規模 180

表179 冷凍クーラー市場:製品別市場規模 181

表180 冷凍クーラー市場:モビリティの足跡 182

表181 冷凍クーラー市場:アプリケーションの足跡 183

表182 冷凍クーラー市場:主要新興企業/中小企業の一覧 186

表183 冷凍クーラー市場:主要新興企業/中小企業の競合ベンチマーク

186

表184 冷凍クーラー市場:製品発売、

2020年1月~2024年12月 187

表185 冷蔵クーラー市場:取引、2020年1月~2024年12月 188

表186 冷蔵クーラー市場:拡張、2020年1月~

2024年12月 189

表187 冷凍クーラー市場:その他の動向、2020年1月~2024年12月 190

表188 ジョンソンコントロールズ:企業概要 191

表189 ジョンソンコントロールズ:製品/ソリューション/サービス 192

表190 ジョンソンコントロールズ:新製品 196

表191 ジョンソンコントロールズ:取引 197

表192 LU-VE:企業概要 199

表193 LU-VE:製品/ソリューション/サービス 201

表194 LU-VE:取引 220

表195 LU-VEグループ:事業拡大 221

表196 LU-VEグループ:その他の動向 222

表197 KELVION HOLDING GMBH:企業概要 224

表198 KELVION HOLDING GMBH:製品/ソリューション/サービス 224

表199 KELVION HOLDING GMBH:新製品 231

表200 KELVION HOLDING GMBH:取引 232

表 201 KELVION HOLDING GMBH:拡張 233

表 202 RIVACOLD SRL:会社概要 234

表 203 RIVACOLD SRL:製品/ソリューション/サービス 235

表204 LENNOX INTERNATIONAL INC.:会社概要 240

表205 LENNOX INTERNATIONAL INC.:製品/ソリューション/サービス 241

表206 LENNOX INTERNATIONAL:新製品 247

表 207 ギュンター・ゲーエムベーハー&コー・ケーゲー:会社概要 249

表 208 ギュンター・ゲーエムベーハー&コー・ケーゲー:製品/ソリューション/サービス 249

表 209 コープランドLP:会社概要 254

表 210 COPELAND LP:製品/ソリューション/サービス 254

表 211 COPELAND LP:新製品 255

表 212 COPELAND LP:取引 256

表 213 COPELAND LP:拡張 256

表214 ダンフォス:企業概要 258

表215 ダンフォス:製品/ソリューション/サービス 260

表216 ダンフォス:新製品 260

表217 ダンフォス:取引 261

表 218 ダンフォス:その他の動向 261

表 219 モダイン・マニュファクチャリング・カンパニー:会社概要 263

表 220 モダイン・マニュファクチャリング・カンパニー:製品/ソリューション/

264

表221 モダイン・マニュファクチャリング・カンパニー:取引 268

表222 モダイン・マニュファクチャリング・カンパニー:拡張 268

表223 モダイン・マニュファクチャリング・カンパニー:その他の動向 269

表224 エバプコ:企業概要 270

表225 エヴァプコ:製品/ソリューション/サービス 270

表226 サーモフィン:会社概要 279

表227 サーモフィン:製品/ソリューション/サービス 279

表228 ステファニ:会社概要 281

表229 ONDA S.P.A.:会社概要 282

表230 ROEN EST:会社概要 283

表231 KFL:会社概要 284

表232 WALTER ROLLER:会社概要 285

表233 CABERO:会社概要 286

表 234 THERMOKEY:企業概要 287

表 235 KOXKA:企業概要 288

表 236 CENTAURO INTERNACIONAL:企業概要 290

表 237 BALTIMORE AIRCOIL COMPANY, INC.:企業概要 290

表238 FRITERM:会社概要 292

表239 ダイキン:会社概要 293

表240 PROFROID:会社概要 294

表241 ROCKWELL INDUSTRIES LIMITED:会社概要 295

表242 MUKUNDA FOODS PRIVATE LIMITED:会社概要 296

表243 BLUE STAR LIMITED:会社概要 297

表244 WSL REFRIGERATION D.O.O.:会社概要 298

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/