予測期間中の再生可能エネルギー市場の規模は?

- エネルギー安全保障や温室効果ガス排出量の削減に対する世界的な関心の高まりにより、市場は勢いを増し続けています。太陽光発電(PV)の容量拡大と大規模システムの採用増加が、この分野の主な推進要因となっています。水力発電、太陽光、風力、地熱、その他の再生可能エネルギー源は、世界のエネルギーミックスにますます貢献しています。温室効果ガス排出量の削減と気候変動の影響の緩和には、太陽光発電、風力発電、地熱発電、バイオマス、水力発電などのクリーンエネルギー技術の利用がますます重要になっています。

- 従来、主要なエネルギー源であった化石燃料は、太陽電池(PV)や風力エネルギーなどの代替エネルギー源に挑戦されています。 太陽電池システムは、住宅用不動産および大規模発電の両方で普及が進んでおり、ゼロエネルギービルディングのトレンドがより一般的になってきています。 風力エネルギー分野では、陸上および洋上風力タービンが石炭ベースの発電からのシフトに貢献しています。さらに、グリッドへの統合にはバッテリー貯蔵システムが不可欠になりつつあります。

- バッテリー貯蔵システムは、景観の構成要素として増加しており、断続的なエネルギー源をグリッドに統合することを可能にしています。海洋エネルギーや洋上風力エネルギーなどの新技術は、将来の成長に有望な機会を提供しています。政策立案者は、採用を促進し、二酸化炭素排出量を削減するための規制やインセンティブを実施しています。世界的なエネルギー危機は、エネルギー源の多様化と化石燃料への依存の低減の重要性をさらに浮き彫りにしました。全体として、環境、経済、政策の要因が組み合わさり、市場は成長を続けると予想されています。

再生可能エネルギー業界はどのように区分され、最大の区分はどれでしょうか?

このレポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- エンドユーザー別

- 住宅用

- 産業用

- 商業用

- 種類別

- 水力

- 風力

- 太陽光

- その他

- 導入形態別

- 系統連系

- 独立系

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- フランス

- イタリア

- 北米

- カナダ

- 米国

- 南米

- ブラジル

- 中東・アフリカ

- アジア太平洋

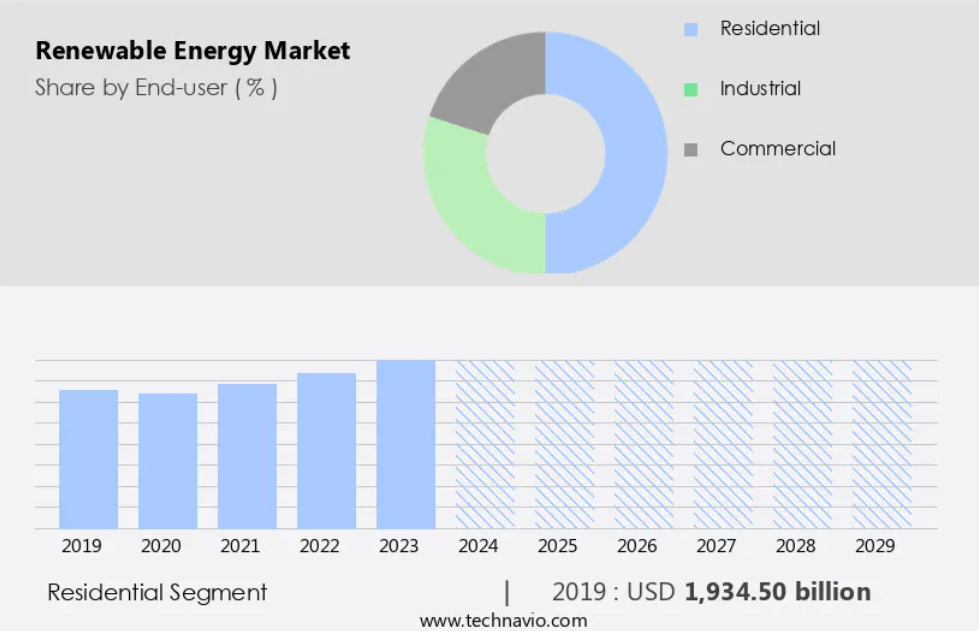

エンドユーザー別洞察

- 予測期間中に住宅用セグメントが大幅な成長を遂げると予測されています。

世界のエネルギー消費の大部分を占める住宅部門は、持続可能な開発に向けた大きな可能性を秘めています。しかし、エネルギー消費の増加は、大気汚染、温室効果ガス排出、ヒートアイランド現象などの環境問題を引き起こし、人間の健康や経済成長に悪影響を及ぼす可能性があります。これらの問題を緩和するには、再生可能エネルギー源への移行が不可欠です。太陽光発電、風力、水力、バイオエネルギー、地熱などの再生可能エネルギーは、住宅用エネルギー需要を満たすためのクリーンで持続可能なソリューションを提供します。 政策立案者は、普及を促進するためのインセンティブや規制を実施する上で重要な役割を果たします。 太陽光発電市場では、費用対効果と柔軟性の高さから、大規模システムと小規模分散型システムが人気を集めています。

電気料金、金利、投資コストは導入に影響を与える。世界的なエネルギー安全保障への懸念とESG(環境、社会、ガバナンス)への配慮が、再生可能エネルギーへの需要を後押ししている。Acciona、Enel Spa、Innergex、Invenergy、Sol Customer Solutionsなどの企業がイノベーションをリードしている。住宅用セグメントは再生可能エネルギーにとって重要な市場であり、暖房用途やスマートシティの電化もまた、新たな機会を生み出している。蓄電池システムと炭素回収技術は、利用の最適化と二酸化炭素排出量の削減に不可欠です。入札の不調、許可の遅延、法規制上の課題にもかかわらず、追加は継続すると予想されます。

住宅用セグメントは2019年に1兆9345億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- PACは、予測期間中の世界市場の成長に76%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

市場は大幅な成長を遂げており、特にアジア太平洋(APAC)地域では、2023年に最大の市場シェアを占めました。主な貢献国には、中国、日本、インド、オーストラリア、韓国が挙げられます。アジア太平洋地域における再生可能エネルギーの導入は、中国、日本、タイ、ベトナムにおけるフィードインタリフ(固定価格買取制度)などの財政的インセンティブ、および中国とインドにおける排出量の増加に対応するための温室効果ガス(GHG)排出削減の取り組みによって推進されています。特に太陽光発電と風力発電は、発電用燃料として化石燃料よりも好まれる傾向が強まっています。政策の実施や規制改革、例えばアクシオナやエネル・スパのイニシアティブなどが、この移行を加速させています。

商業および住宅部門は大きな成長分野であり、電気料金の高騰により分散型太陽光発電システムが普及しています。世界的なエネルギー危機とESGへの懸念が、市場の需要をさらに押し上げています。EYの調査対象には、陸上および洋上風力、水力、バイオエネルギー、太陽光が含まれます。モジュール価格が低下しているため、再生可能エネルギーはよりコスト効率が高くなっています。しかし、入札の不調、許可の遅延、法規制などの課題が市場の成長を妨げる可能性があります。バッテリー貯蔵システムと電化が新たなトレンドとして台頭しており、スマートシティや地熱エネルギーも注目を集めています。

市場力学

弊社の研究員は、2024年を基準年としてデータを分析し、主な推進要因、傾向、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

再生可能エネルギー産業の採用増加につながる主な市場推進要因とは何でしょうか?

世界的なエネルギー需要の増加が市場の主な推進要因です。

- 国際エネルギー機関(IEA)の報告によると、世界の電力需要は1990年から2022年の間に倍増し、他の燃料源の需要増加を上回りました。2040年までに、電力需要はエネルギー需要全体と比較して再び倍増すると予測されており、エネルギー需要全体は25%以上増加すると見込まれています。この電力需要の拡大は、インドや中国などの新興経済国と人口増加に牽引されており、経済活動の大幅な増加につながっています。エネルギー安全保障への懸念と電気料金の高騰により、政策立案者は再生可能エネルギーを優先せざるを得なくなっています。太陽光発電(PV)の設備容量は急速に拡大しており、大規模システムと小規模分散型システムが同様に貢献しています。

- 陸上および洋上風力を含む風力エネルギーも大幅に増加しています。水力、バイオエネルギー、地熱エネルギーも成長を続ける再生可能エネルギー源です。モジュール価格など、再生可能エネルギーへの投資コストは大幅に低下しており、化石燃料との競争力も高まっています。しかし、政策の実施、許可の遅延、入札の不調といった課題は依然として残っています。これらの課題に対処するには、法整備、迅速な案件処理、政策やインセンティブが不可欠です。再生可能エネルギーを電力網に統合し、出力不安定性の問題に対処するには、蓄電池システムが不可欠です。気候変動とESGへの懸念が、再生可能エネルギーへの移行を推進しています。アクシオナ、エネル・スパ、インナーゲックス、インベンジ、ソル・カスタマー・ソリューションズなどの企業が、再生可能エネルギー開発をリードしています。

- また、商用セグメントにおけるオフグリッドエネルギーソリューション、電化、スマートシティ、暖房用途も注目を集めています。 これらの分野の成長を促進するには、補助金や規制改革が不可欠です。 海洋エネルギーや原子力発電も潜在的なエネルギー源ですが、風力や太陽光と比較すると、その開発はまだ初期段階にあります。 化石燃料による二酸化炭素(CO2)排出は、温室効果ガス排出の主な要因であり、気候変動の緩和には再生可能エネルギーへの移行が不可欠です。風力タービンや太陽光発電機は、より効率的で費用対効果も高くなり、化石燃料に代わる魅力的な選択肢となりつつあります。

再生可能エネルギー産業を形作る市場動向とは?

クリーンエネルギー技術の人気が高まっていることが、今後の市場動向です。

- エネルギー安全保障への懸念の高まり、金利の上昇、化石燃料への投資コストの増加により、世界のエネルギー事情は再生可能エネルギー源へと大きくシフトしつつあります。太陽光発電容量、大規模システム、小規模分散型システムなどの再生可能エネルギー源は、従来の電力源とますます競争力を高めています。 太陽光、風力、水力、地熱、バイオエネルギーがこの移行を主導しています。 再生可能エネルギーの有望な成長にもかかわらず、課題は依然として残っています。 太陽光発電と風力エネルギーのモジュール価格は低下していますが、政策の実施、許可の遅延、法律がその進歩を妨げる可能性があります。米国では、大規模な陸上風力発電所の建設と送電網への接続により風力発電の増加が見られるものの、入札の不調や二酸化炭素排出量の懸念により成長は鈍化しています。

- 化石燃料の高騰と世界的なエネルギー危機により、電力価格が上昇したことで、再生可能エネルギーがより魅力的なものとなりました。また、ESGへの懸念や気候変動も、再生可能エネルギーへのシフトに影響を与えています。住宅および商業セグメントでは、費用対効果の高さと設置の容易さから、分散型太陽光発電システムが普及しています。エネルギーの安全性と信頼性を確保するために、蓄電システムがますます重要になっています。風力エネルギー(陸上および洋上)、水力発電、地熱エネルギーなどの再生可能エネルギーは、電化、スマートシティ、暖房用途において重要な役割を果たすことが期待されています。再生可能エネルギーへの移行を加速し、課題を軽減するには、補助金と規制改革が不可欠です。

- アクシオナ、エネル・スパ、インナーゲックス、インヴェナジー、ソル・カスタマー・ソリューションズ、エンジー、エネル・グリーン・パワーといった洋上風力発電に重点を置く企業は、再生可能エネルギー開発の分野をリードしています。 海洋エネルギー、風力タービン、発電機技術も、エネルギー危機に対する潜在的な解決策として注目を集めています。 しかし、持続可能なエネルギーの未来を確保するためには、化石燃料による二酸化炭素(CO2)排出や温室効果ガス排出という課題に対処することが不可欠です。原子力発電も依然としてエネルギー市場で重要な役割を果たしていますが、環境への懸念や再生可能エネルギーとの競争により、その将来は依然として不透明です。

再生可能エネルギー産業が成長する上で直面する課題とは何でしょうか?

代替エネルギー源間の競争は、産業の成長に影響を与える主な課題です。

- 太陽光、風力、ハイドロ、バイオエネルギー、地熱などの再生可能エネルギー源は、世界的なエネルギー市場で注目を集めていますが、生産コストが低く安定したエネルギー供給が可能な化石燃料は依然として主流です。金利や投資コストは、再生可能エネルギーの導入に大きな影響を与える要因です。太陽光発電の設備容量は拡大しており、特に大規模システムで増加していますが、小規模な分散型システムは住宅や商業部門で利用されています。世界的なエネルギー危機とESGへの懸念を背景に、電気料金は上昇しており、政策立案者に対して、加速的な政策とインセンティブの実施を迫っています。こうした取り組みにもかかわらず、課題は依然として残っています。風力発電の追加分は、入札の応募不足や許可の遅延に直面しています。

- 陸上風力および洋上風力、そして水力およびバイオエネルギーは、政策実施の障害に直面しています。モジュール価格は低下していますが、建設および送電網接続コストは依然として高額です。太陽光、風力、水力発電などの再生可能エネルギーは、温室効果ガス排出量の削減と気候変動の緩和に不可欠です。 蓄電池システムは、不安定性の問題に対処する上で重要な役割を果たしています。 住宅部門では太陽光エネルギーがますます普及しており、商業部門では補助金と規制改革が再生可能エネルギーの導入を促進しています。 Acciona、Enel Spa、Innergex、Invenergy、Sol Customer Solutionsなどの企業が、再生可能エネルギー開発をリードしています。

- また、熱エネルギーや暖房用途でも注目が高まっていますが、原子力発電も依然としてエネルギーミックスの有力候補です。化石燃料による二酸化炭素(CO2)排出量は依然として懸念材料であり、再生可能エネルギーが魅力的な代替策となっています。エネルギー危機と高騰する電気料金は、世界のエネルギー情勢における再生可能エネルギーの重要性をさらに強調しています。

独占的な顧客層

再生可能エネルギー市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、再生可能エネルギー市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、再生可能エネルギー市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

ABB Ltd. – 同社は、太陽および風力エネルギーの生産、転送、供給、ならびにエネルギー貯蔵システムを含む総合的な再生可能エネルギーサービスを提供しています。

産業用調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- ABB Ltd.

- Acciona SA

- Duke Energy Corp.

- EnBW Energie Baden Wurttemberg AG

- Enel Spa

- ENERCON GmbH

- General Electric Co.

- Goldwind Australia

- Innergex Renewable Energy Inc.

- Invenergy

- Nextera Energy Inc.

- Schneider Electric SE

- Siemens AG

- inovel Wind Group Co. Ltd.

- Sunrun Inc.

- Suzlon Energy Ltd.

- Tata Power Co. Ltd.

- Vattenfall AB

- Vestas Wind Systems AS

- Xcel Energy Inc.

定性分析と定量分析により、クライアントはより幅広いビジネス環境や主要産業のプレーヤーの強みと弱みを理解することができます。定性分析では、企業を純粋企業、カテゴリー特化企業、産業用特化企業、多角化企業に分類し、定量分析では、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類します。

リサーチアナリストの概要

再生可能エネルギーは、エネルギー安全保障への懸念の高まり、経済状況の変化、環境意識の高まりなど、さまざまな要因を背景に、世界のエネルギー市場において重要な存在となっています。再生可能エネルギー部門には、太陽光発電(PV)、陸上および洋上風力、水力、バイオエネルギー、地熱など、多様な技術が含まれます。 エネルギー安全保障への懸念が、再生可能エネルギーの採用を促す主な要因となっています。 世界的なエネルギー危機が続くなか、政策立案者は化石燃料への依存を減らし、エネルギーの自立性を高める手段として再生可能エネルギーに注目しています。 市場の成長には、金利や投資コストも影響しています。

再生可能エネルギープロジェクトには初期の資本投資が必要ですが、運用コストの低減と安定した電力価格による長期的な節約により、投資家にとって魅力的な提案となっています。 太陽光発電の設備容量は急速に拡大を続けており、大規模システムと小規模分散型システムの両方が普及しつつあります。 大規模システムは規模の経済性を提供し、大量の電力を発電することができます。一方、小規模分散型システムは、住宅や商業施設の消費者の電力網への依存度を低減し、エネルギーの自立を実現します。太陽エネルギー市場も回復を見せており、PVユーティリティおよびPV分散セグメントが成長しています。風力エネルギーも主要な再生可能エネルギー技術であり、陸上および洋上風力発電が勢いを増しています。

陸上風力発電の建設と送電網への接続は大幅に改善され、化石燃料に対する競争力のある代替エネルギーとなっています。洋上風力発電はより複雑でコストがかかりますが、高い設備利用率と高いエネルギー安全保障を実現します。水力発電とバイオエネルギーは、数十年にわたって利用されてきた他の再生可能エネルギー技術です。水力発電は依然として市場に大きく貢献しており、一方、バイオエネルギーは暖房部門の脱炭素化の可能性があるとして注目を集めています。地熱エネルギーはベースロード電力を供給し、二酸化炭素排出量を低く抑えることができる有望な再生可能エネルギー技術です。特に、環境条件が良好で地熱資源が豊富な地域にとっては魅力的です。

蓄電池システムは市場でますます重要性を増しており、再生可能エネルギーの送電網への統合を可能にし、ピーク需要時のエネルギー安全保障を提供します。気候変動とESGへの懸念も、再生可能エネルギーとエネルギー貯蔵システムの採用を促進しています。政策の実施、規制改革、インセンティブは、市場の成長において引き続き重要な役割を果たしています。案件処理の迅速化と許可手続きの合理化は、プロジェクトのスケジュールとコストの削減に役立っています。補助金や奨励金もまた、再生可能エネルギーの普及を促進する重要な手段です。市場は多様かつダイナミックであり、さまざまなセグメントやテクノロジーが独自の機会と課題をもたらしています。

住宅用セグメントは、ソーラーモジュールの価格低下と消費者の意識向上を背景に、力強い成長を見せています。また、カーボンフットプリントの削減と持続可能性の証明を求める企業により、商業用セグメントも拡大しています。オフグリッドエネルギーもまた、特に発展途上国や遠隔地において成長している分野です。また、電化やスマートシティも再生可能エネルギーやエネルギー貯蔵システムへの需要を促進しています。地熱エネルギー、暖房用途、海洋エネルギーは、大きな可能性を秘めた新興の再生可能エネルギー技術です。地熱エネルギーはベースロード電源となり、二酸化炭素排出量を削減します。また、暖房用途は暖房部門の脱炭素化を実現します。海洋エネルギーはまだ初期段階ですが、世界の海洋から再生可能エネルギーを生み出す可能性を大いに秘めています。

二酸化炭素(CO2)や温室効果ガスの排出量は、政策立案者や消費者にとって依然として大きな懸念事項です。再生可能エネルギーは、これらの排出量を削減し、気候変動の影響を緩和するための現実的な解決策を提供します。原子力発電は低炭素エネルギー源ですが、安全性への懸念や世間一般の認識に関する課題に直面しています。市場は、エネルギー安全保障への懸念、経済状況、環境意識など、さまざまな要因によって牽引されるダイナミックで成長中の分野です。市場には、太陽光発電、風力エネルギー、水力発電、バイオエネルギー、地熱エネルギーなど、多様な技術が含まれます。政策の実施、規制改革、インセンティブは、市場の成長において引き続き重要な役割を果たしており、地熱エネルギー、暖房用途、海洋エネルギーなどの新技術は、革新と成長の大きな機会を提供しています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – エンドユーザー別の市場細分化の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – 展開別の市場細分化の図表

エグゼクティブサマリー – 漸増成長の図表

エグゼクティブサマリー – 漸増成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界の再生可能エネルギー市場 2019年~2023年

過去の市場規模 – 世界の再生可能エネルギー市場 2019年~2023年のデータ表(10億ドル)

5.2 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($十億)

5.3 種類セグメント分析 2019年~2023年

歴史的市場規模 – 種類セグメント 2019年~2023年 ($十億)

5.4 展開セグメント分析 2019年~2023年

歴史的市場規模 – 展開セグメント 2019年~2023年 ($十億)

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.6 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年(10億ドル)

6 定性的分析

6.1 グローバル再生可能エネルギー市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給業者の交渉力

供給業者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要因の影響

7.7 市場状況

市場状況の図表 – ファイブフォース 2024年と2029年

8 エンドユーザー別市場区分

8.1 市場区分

エンドユーザーの図表 – 市場シェア 2024年から2029年(%)

エンドユーザー別データ表 – 市場シェア 2024年~2029年(%)

8.2 エンドユーザー別比較

エンドユーザー別比較グラフ

エンドユーザー別比較データ表

8.3 住宅 – 市場規模および予測 2024年~2029年

住宅 – 市場規模および予測 2024年~2029年(10億ドル)グラフ

住宅用 – 市場規模および予測 2024年~2029年 ($十億) のデータテーブル

住宅用 – 前年比成長率 2024年~2029年 (%) のグラフ

住宅用 – 前年比成長率 2024年~2029年 (%) のデータテーブル

8.4 産業用 – 市場規模および予測 2024年~2029年

産業用 – 市場規模および予測 2024年から2029年(十億ドル)に関する図表

産業用 – 市場規模および予測 2024年から2029年(十億ドル)に関するデータ表

産業用 – 前年比成長率 2024年から2029年(%)に関する図表

産業用 – 前年比成長率 2024年から2029年(%)に関するデータ表

8.5 商用 – 市場規模および予測 2024年~2029年

商用に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

商用に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

商用に関する図表 – 前年比成長率 2024年~2029年(%)

商用データテーブル – 前年比成長率 2024年から2029年(%)

8.6 エンドユーザー別市場機会

エンドユーザー別市場機会(10億ドル)

エンドユーザー別市場機会データテーブル(10億ドル)

9 種類別市場区分

9.1 市場区分

種類別市場シェア 2024年から2029年(%)

タイプ別のデータ表 – 市場シェア 2024年~2029年(%)

9.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

9.3 水力発電 – 市場規模および予測 2024年~2029年

水力発電の図表 – 市場規模および予測 2024年~2029年(10億ドル)

水力発電に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

水力発電に関するチャート – 前年比成長率 2024年~2029年 (%)

水力発電に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.4 風力発電 – 市場規模・予測 2024年~2029年

風力発電に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

風力発電に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

風力発電に関する図表 – 前年比成長率 2024年~2029年 (%)

風力発電に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.5 太陽エネルギー – 市場規模および予測 2024年~2029年

太陽エネルギーに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

太陽エネルギーに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

太陽エネルギーに関する図表 – 前年比成長率 2024年~2029年 (%)

ソーラーに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

その他に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

その他に関する図表 – 2024年から2029年までの前年比成長率(%)

その他に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.7 タイプ別市場機会

タイプ別市場機会(10億ドル)

タイプ別市場機会に関するデータ表(10億ドル)

10 導入形態別市場区分

10.1 市場区分

導入形態別市場シェア 2024年~2029年(%)

導入形態別市場シェア 2024年~2029年(%)

10.2 導入形態別比較

導入形態別比較

導入形態別比較

10.3 オングリッド – 市場規模および予測 2024年~2029年

オングリッド – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

オングリッド – 市場規模および予測 2024年~2029年(10億ドル)に関するデータ表

オングリッド – 前年比成長率 2024年~2029年(%)に関する図表

オングリッド – 前年比成長率 2024年~2029年(%)に関するデータ表

10.4 オフグリッド – 市場規模および予測 2024年~2029年

オフグリッドに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

オフグリッドに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

オフグリッドに関する図表 – 前年比成長率 2024年~2029年 (%)

オフグリッドに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

10.5 導入形態別市場機会

導入形態別市場機会(10億ドル)

導入形態別市場機会に関するデータテーブル(10億ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメンテーション

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータテーブル

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するグラフ

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

12.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

北米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

中東・アフリカ – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

12.8 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.9 中国 – 市場規模および予測 2024年~2029年

中国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.10 カナダ – 市場規模および予測 2024年~2029年

カナダに関するグラフ – 市場規模および予測 2024年~2029年(10億米ドル)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.11 ドイツ – 市場規模・予測 2024-2029

ドイツに関する図表 – 市場規模・予測 2024-2029 ($ billion)

ドイツに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ドイツに関するチャート – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.12 フランス – 市場規模および予測 2024年~2029年

フランスに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関する図表 – 前年比成長率 2024年から2029年(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.14 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル単位

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.15 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

韓国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

韓国に関するグラフ – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.16 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

日本に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

日本に関する図表 – 前年比成長率 2024年~2029年 (%)

日本に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 ブラジル – 市場規模および予測 2024年~2029年

ブラジルに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/制約

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 競合状況の混乱

混乱要因の概要

14.4 産業リスク

主要リスクがビジネスに与える影響

15 競合分析

15.1 企業プロフィール

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場における位置付け

企業ポジションと分類のマトリックス

15.4 ABB Ltd.

ABB Ltd. – 概要

ABB Ltd. – 事業セグメント

ABB Ltd. – 主なニュース

ABB Ltd. – 主な製品・サービス

ABB Ltd. – セグメントフォーカス

SWOT

15.5 Acciona SA

Acciona SA – 概要

Acciona SA – 事業セグメント

Acciona SA – 主なニュース

Acciona SA – 主な製品・サービス

Acciona SA – セグメントフォーカス

SWOT

15.6 EnBW Energie Baden Wurttemberg AG

EnBW Energie Baden Wurttemberg AG – 概要

EnBW Energie Baden Wurttemberg AG – 事業セグメント

EnBW Energie Baden Wurttemberg AG – 主な製品・サービス

EnBW Energie Baden Wurttemberg AG – セグメントフォーカス

SWOT

15.7 Enel Spa

Enel Spa – 概要

Enel Spa – 製品 / サービス

Enel Spa – 主なニュース

Enel Spa – 主な製品

SWOT

15.8 ENERCON GmbH

ENERCON GmbH – 概要

ENERCON GmbH – 製品 / サービス

ENERCON GmbH – 主な製品

SWOT

15.9 General Electric Co.

General Electric Co. – 概要

General Electric Co. – 事業セグメント

General Electric Co. – 主なニュース

ゼネラル・エレクトリック – 主な製品

ゼネラル・エレクトリック – セグメントの焦点

SWOT

15.10 Innergex Renewable Energy Inc.

Innergex Renewable Energy Inc. – 概要

Innergex Renewable Energy Inc. – 事業セグメント

Innergex Renewable Energy Inc. – 主な製品

Innergex Renewable Energy Inc. – セグメントの焦点

SWOT

15.11 Invenergy

Invenergy – 概要

Invenergy – 製品 / サービス

Invenergy – 主な製品・サービス

SWOT

15.12 シュナイダーエレクトリックSE

シュナイダーエレクトリックSE – 概要

シュナイダーエレクトリックSE – 事業セグメント

シュナイダーエレクトリックSE – 主なニュース

シュナイダーエレクトリックSE – 主な製品・サービス

シュナイダーエレクトリックSE – セグメント別動向

SWOT

15.13 シーメンスAG

シーメンスAG – 概要

シーメンスAG – 事業セグメント

シーメンスAG – 主なニュース

シーメンスAG – 主な製品・サービス

Siemens AG – セグメントフォーカス

SWOT

15.14 Sunrun Inc.

Sunrun Inc. – 概要

Sunrun Inc. – 製品 / サービス

Sunrun Inc. – 主な製品・サービス

SWOT

15.15 Suzlon Energy Ltd.

Suzlon Energy Ltd. – 概要

Suzlon Energy Ltd. – 事業セグメント

Suzlon Energy Ltd. – 主な製品・サービス

Suzlon Energy Ltd. – セグメントフォーカス

SWOT

15.16 Tata Power Co. Ltd.

Tata Power Co. Ltd. – 概要

Tata Power Co. Ltd. – 事業セグメント

Tata Power Co. Ltd. – 主な製品・サービス

Tata Power Co. Ltd. – セグメント別動向

SWOT

15.17 Vestas Wind Systems AS

Vestas Wind Systems AS – 概要

Vestas Wind Systems AS – 事業セグメント

Vestas Wind Systems AS – 主な製品・サービス

ヴェスタス・ウィンド・システムズ – セグメントフォーカス

SWOT

15.18 Xcel Energy Inc.

Xcel Energy Inc. – 概要

Xcel Energy Inc. – 事業セグメント

Xcel Energy Inc. – 主な製品

Xcel Energy Inc. – セグメントフォーカス

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外対象のチェックリスト

対象範囲のチェックリスト

除外対象のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/