❖本調査資料に関するお問い合わせはこちら❖

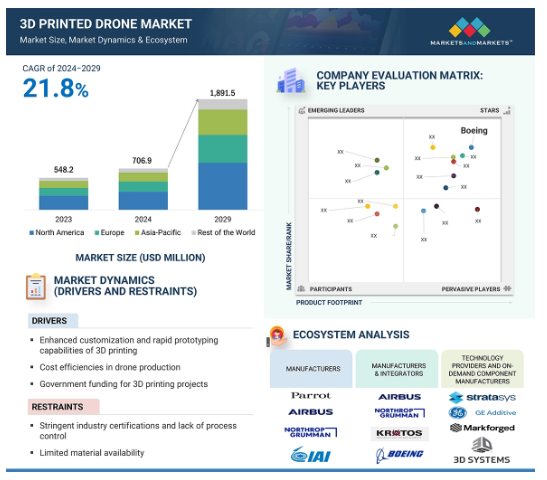

3Dプリンテッドドローンの世界市場規模は、2024年に7億700万米ドルと評価され、予測期間中に21.8%のCAGRで成長し、2029年までに18億9100万米ドルに達すると予測されています。

3Dプリントドローン市場は、高度な製造技術を活用して軽量で効率的な設計を実現することで、航空宇宙・防衛産業に革命をもたらしています。主なイノベーションには、さまざまな用途に合わせた3Dプリントドローンや、空力性能を強化し製造コストを削減する固定翼ドローンの3Dプリントソリューションなどがあります。この革新的な技術は、迅速なプロトタイピング、カスタマイズ、拡張性を可能にし、業界全体の成長と採用を促進します。3Dプリントドローンとは、アディティブ・マニュファクチャリング、つまり3Dプリント技術で製造された部品を搭載した無人航空機のことです。この技術を採用することで、複合材料、金属、プラスチックでできた実際の物体を、デジタルモデルからレイヤーごとに構築することができます。カスタマイズ、迅速なプロトタイプ作成、複雑な形状の開発は、従来の製造技術では困難であったり高価であったりしたものですが、3Dプリンティングでは可能になります。3Dプリントされたドローンは、監視、農業、配送などの商業的・専門的な責務から、趣味やレクリエーション用途まで、さまざまな操作に使用されています。この技術は、軽量で耐久性のある部品をより迅速に製造しながら、従来の製造技術と比較して、より迅速な製造期間と低い部品価格を提供します。3Dプリンティング技術により、ドローンの3Dモデルの設計が可能になり、製造手順と効率が容易になります。さらに、独自のニーズに合わせて各ユニットをカスタマイズすることも可能です。

3Dプリントドローン市場における魅力的な機会

北米

米国は3Dプリントドローンの世界最大のユーザーであり、北米の3Dプリントドローン市場で最大のシェアを占めています。

市場成長の背景には、複雑なドローン構造部品の設計・開発により、無駄を省き、ドローン全体の重量を軽減するために3Dプリントドローンの利用が増加していることが挙げられます。

政府、防衛軍、ドローン産業の主要企業による高額の投資が市場成長につながるでしょう。

製品の発売と契約は、今後5年間に市場プレーヤーに有利な機会を提供すると予想されます。

アジア太平洋地域の市場成長は、特にインドと中国における軍用ドローンの調達増加によるものです。

世界の3Dプリントドローン市場ダイナミクス

ドライバー 3Dプリンティングによるカスタマイズとラピッドプロトタイピング機能の強化

独自のニーズに合わせたドローンのカスタマイズは、3Dプリンティング技術によって大幅に改善されます。カスタムパーツは、従来の製造方法を使用する場合、コストと時間のかかるセットアップ調整とかなりの段取り替えが必要です。一方、3Dプリンティングでは、デジタル設計ファイルに簡単な調整を加えるだけで、カスタマイズされた部品を効率的に作成できます。例えば、軍事・防衛分野では、ペイロード容量のカスタマイズやステルス機能など、特定のミッションに合わせた独自の仕様を持つドローンを迅速に製造できます。Parrot Drone SAS(フランス)のような民間企業は、農業監視、工業検査、メディア制作向けにカスタマイズされたドローンを提供し、顧客のニーズにぴったり合ったソリューションを提供できます。さらに、迅速なプロトタイピングが、3Dプリントドローン分野の成長を後押ししています。大幅なツールの変更を必要とせず、設計を迅速に反復して改良できるため、開発サイクルが加速します。技術のブレークスルーと市場の期待が急速に進化する競争の激しい業界では、スピードが不可欠です。例えば、エンジニアは、ローターや機体のようなドローンのコンポーネントを、3Dプリンティングを使用して、従来の技術で必要とされる時間の数分の一で、いくつかのバージョンを作成し、テストすることができます。大量生産に踏み切る前に、設計者はこの反復プロセスを通じて部品の性能と耐久性を最適化できます。

制約: 厳しい業界認定と工程管理の欠如

3Dプリント技術は、対流式ドローン製造技術に比べ、ドローンと関連メーカーにいくつかのメリットをもたらします。しかし、この技術には厳しい認証や規制があります。欧州連合航空安全機関や連邦航空局などの規制機関は、効率性と安全性を維持するために、航空機部品/コンポーネントが厳格な設計仕様に従って製造されることを保証しています。3Dプリンティングの性能は、さまざまなメーカーや装置によって利用される材料のばらつきや、一部の要素の制御不能によって左右されます。このようなプロセスの不一致に対処するのに適したモニタリング戦略はほとんどありません。さらに、プロセス制御に利用できるデータは限られているため、特に複雑で高度なアプリケーションの場合、3Dプリンティング用のドローンの正確で詳細な3Dモデルを開発することは困難です。計画、工程管理、および製造前後の手順における限界は、製造の失敗や不正確な出力につながる可能性があります。

機会 商業用ドローン産業への高額投資

商業用ドローン業界では、過去5年間に年複利で48%の投資成長が見られました。2021年から2022年にかけて、インフレが進み、顧客の消費は減少し、景気後退がこのセクターを悩ませました。その結果、投資家はこのような経済状況に対応するため、研究開発プロジェクトから撤退し、安全な資産に投資しました。しかし、2023年からのデフレにより、今後数年間はドローン産業への投資が増加する可能性が高いです。例えば、ドローンのシードおよびベンチャー資金調達額は、2023年の最初の7カ月間で15億1,000万米ドルでした(Crunchbase)。同様に、米国のドローンメーカーであるSkydio Inc.は、2023年2月に2億3,000万米ドルのシリーズE資金調達を達成しました。Flirtey Inc.(米国)やMatternet, Inc.(米国)のようなドローン配送の新興企業は、ベンチャーキャピタルからの投資を集めています。Flirtey Inc.は2020年10月の最新ラウンドで1620万米ドルを獲得し、Matternet, Inc.は2020年1月に3110万米ドルを確保しました。この資金は、ドローン物流・運送会社がファーストマイルおよびラストマイルの配送ネットワークの有効性を高めるのに役立ちます。これらの資金は、企業がより優れたドローン技術を開発し、さまざまな分野での利用を拡大できるようにすることで、商業用ドローン産業の成長に重要な役割を果たします。資金が増えるということは、研究や新しいアイデアが増えるということであり、より優れた、より業務に役立つドローンを生み出すことにつながります。

課題 製品の品質コンプライアンス

3Dプリンティングは、ドローンのカスタムデザインと製品を提供します。しかし、実用的な製品を3Dプリントするのに適した材料は少なく、カスタマイズする能力に限界があります。3Dプリンティングの分野では、1台のプリンターで、または異なるマシンにまたがって多くのアイテムを作る場合、製品の品質を高く保つ必要があります。アイテムの精度や機能性は、素材、プリント方法、熱、圧力などに左右されます。変更があれば、最終製品の品質に影響するかもしれません。それでも、現在の3Dプリント技術の改善や、特定の用途のための新素材[Marforged社(米国)のONYXやColorFabb社(オランダ)のWoodFillなど]は、この製品品質の問題を解決するのに役立つはずです。

世界の3Dプリントドローン市場のエコシステム分析

3Dプリントドローンのエコシステムは、ドローンメーカー、3Dプリンターメーカー、3Dプリントドローンパーツプロバイダー、ソフトウェア開発者、規制機関などのステークホルダーの協力ネットワークを包含しています。この相互接続された環境は、積層造形と規制枠組みの進歩によって、設計、生産、配備における革新と効率化をサポートします。このエコシステムは、さまざまな業界のエンドユーザー、技術改善を推進する研究機関、運用の持続可能性とサポートを確保するサービスプロバイダーによってさらに強化されています。

コンポーネント別では、ecnclosures分野が予測期間中に力強い成長を遂げます。

コンポーネントの観点から、3Dプリントドローン市場は、フレーム&アーム、プロペラ、ランディングギア、翼構造、マウント&ホルダー、エンクロージャ、およびその他の部品に分類されます。アディティブ技術によって作られたこれらの部品は、独自の電子機器セットアップに合うように正確にカスタマイズすることができ、外部のリスクから繊細なギアを保護します。軽くて丈夫な筐体やカバーを作るチャンスは、待ち時間とコストを削減します。これにより、メーカーは市場のニーズや技術の進歩に迅速に対応することができます。この新しいアプローチは、重要なドローンの電子機器を保護し、生産をスピードアップすることで、ドローン分野での性能、信頼性、優位性の向上につながります。そのため、より高度な電子ペイロードがドローンの一部になるにつれ、それらを長持ちさせるためのシステム固有の筐体の成長が期待されます。

製造技術に基づくと、材料押出セグメントが2023年に最大シェアを占める見込み。

3Dプリントドローン市場は、製造技術によって、材料押出、重合、粉末床融合、その他の製造技術の4つのセグメントに分類されます材料押出溶融堆積モデリング(FDM)を使用した3Dプリントは、ドローンの製造において重要な役割を果たしています。FDMは、ABS、PLA、炭素繊維強化複合材などの熱可塑性フィラメントを高温のノズルに押し込むことで機能します。ノズルは、デジタルCADモデルに合わせて動く造形プラットフォーム上に、溶けた材料を層状に敷き詰めます。この方法によって、製造業者は詳細なカスタムメイドのドローン部品を作ることができます。この工程では、ドローンの飛行性能に不可欠な重量と強度のバランスを取るために、さまざまな充填パターンと密度を使用できます。

アジア太平洋地域が3Dプリントドローン市場で最大のシェアを占めています。

アジア太平洋地域の3Dプリントドローン市場は、中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋地域について調査されています。この地域は、ドローン製造に3Dプリント技術が急速に利用されています。この成長は、技術の進歩と政府の強力な支援によるものです。中国が3Dプリントドローン市場をリードしています。インドでは、Make in Indiaなどのイニシアチブが3Dプリントドローンの国内技術革新を促進しています。一方、日本では3Dプリンティングとロボット工学やAIを統合して産業用途に活用しています。オーストラリアの航空宇宙セクターは、政府のイニシアティブに支えられ、3Dプリンティングを環境モニタリングに活用しています。インダストリー4.0に注力する韓国では、監視や配送サービスにおけるドローンの機能強化のために、企業が先進的な素材と3Dプリンティングを模索しています。全体として、この地域の3Dプリントドローンのダイナミックな市場シナリオは、技術革新、政府の支援、防衛と商業アプリケーションの両方への強い焦点によって力強い成長が特徴です。

3Dプリントドローン市場業界の最新動向

2024年4月、Firestorm Labs, Inc.はシード資金として1250万米ドルを調達。この投資ラウンドは、Lockheed Martin Venturesが主導し、Decisive Point、Silent Ventures、645 Venturesなどの著名な防衛投資家が参加しました。この投資は、Firestorm Labsのドローン製造技術を進化させ、現代戦のニーズを満たし、防衛用途の相互運用性を高めることを目的としています。

2024年4月、ボーイングの子会社であるインシトゥは、NAVAIR(米国)からScanEagleおよびRQ-21A UAVプログラムに関する8,447万米ドルの契約修正を受注。この契約には、RQ-21A Blackjack 6機とScanEagle UAV 20機、関連機器、訓練・技術支援サービスの調達が含まれます。作業は主にワシントン州ビンゲンで行われ、2026年6月までに完了する予定。

主要市場プレイヤー

3Dプリントドローン市場の主要プレーヤーは以下の通り

Boeing (US)

AeroVironment, Inc. (US)

Parrot Drone SAS (France)

General Atomics (US)

Skydio, Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 3Dプリンティングによるカスタマイズとラピッドプロトタイピング機能の強化

– ドローン製造のコスト効率化

– 3Dプリンティング・プロジェクトに対する政府の資金援助

– ドローン部品の短いサプライチェーン

制約事項

– 厳しい業界認証と工程管理の欠如

– 入手可能な材料が限定的

可能性

– 新しい3Dプリンティング技術の開発

– 商業用ドローン産業への高額投資

課題

– 製品の品質コンプライアンス

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析

5.5 エコシステム分析

著名企業

民間・中小企業

エンドユーザー

5.6 ユースケース分析

防災用3Dプリントドローン

環境モニタリング用3Dプリントドローン

情報・監視・偵察用3Dドローン

5.7 貿易分析

製品整合システムコード:8806)無人航空機の輸入額

製品整合システムコード:8806)無人航空機の輸出額

5.8 主要関係者及び購入基準

購買プロセスにおける主要関係者

購買基準

5.9 価格分析

主要プレーヤーが提供する3Dドローンプラットフォームの指標価格分析

地域別の指標価格分析

5.10 部品表

5.11 ビジネスモデル

直接販売モデル

カスタマイズおよびオンデマンド製造モデル

ビジネスモデルに関する自社生産とアウトソーシング

5.12 技術ロードマップ

5.13 総所有コスト

5.14 規制情勢

5.15 主要な会議とイベント(2024-2025年

5.16 投資と資金調達のシナリオ

5.17 運転データ

5.18 数量データ

5.19 ジェネレーティブAIが3Dプリントドローン市場に与える影響

はじめに

主要国によるドローンへのジェネレーティブAIの採用

ジェネレーティブAIがドローン用途に与える影響

ジェネレーティブAIが3Dプリントドローン市場に与える影響

業界動向

83

6.1 はじめに

6.2 技術動向

ドローンスワーミング

マルチマテリアル3Dプリンティング

小型化

ハイブリッド製造

先端材料

6.3 メガトレンドの影響

持続可能性

人工知能と機械学習

カスタマイズ

6.4 サプライチェーン分析

6.5 特許分析

3Dプリントドローン市場、コンポーネント別

92

7.1 導入

7.2 フレームとアーム

軽量で耐久性のある構造への需要の高まりが市場を牽引

7.3 翼構造

高度な3D プリンティング材料の使用増加が市場を牽引

7.4 着陸装置

反復設計による性能の最適化が市場を牽引

7.5 プロペラ

付加製造技術による継続的なイノベーションが市場を牽引

7.6 エンクロージャー

ドローンの電子機器を保護する必要性が市場を牽引

7.7 マウント&ホルダー

3Dプリンティングによる開発サイクルの加速が市場を牽引

7.8 その他の部品

3Dプリントドローン市場、種類別

97

8.1 導入

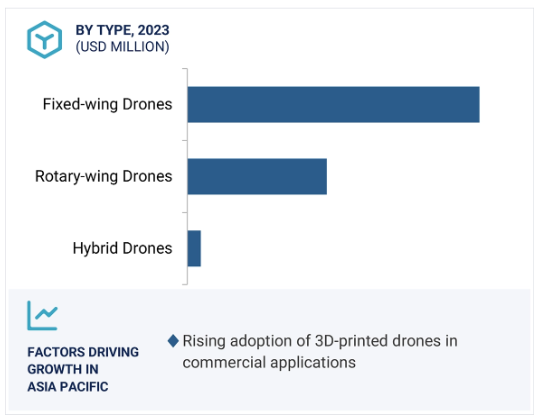

8.2 固定翼ドローン

従来の製造に対する3Dプリンティングの利点が市場を牽引

8.3 回転翼ドローン

軽量構造による飛行性能の向上が市場を牽引

– シングルローター

– マルチローター

8.4 ハイブリッドドローン

オンデマンド製造によるメンテナンスコストの削減が市場を牽引

3Dプリントドローン市場、プラットフォーム別

103

9.1 導入

9.2 民間・商業

軽量で効率的なドローンへの高い需要が市場を牽引

小型

中・大型

9.3 防衛・政府

法執行および統治用途でのドローンの広範な使用が市場を牽引

小規模

中・大規模

3Dプリントドローン市場、用途別

109

10.1 導入

10.2 軍事

現代戦における高度なドローン技術の採用が市場を牽引

10.3 商業

ドローンの高解像度カメラと自動操縦システムの統合が市場を牽引

10.4 政府・法執行機関

公共の安全を確保するためのドローン配備の増加が市場を牽引

10.5 消費者

レクリエーション用途が市場を牽引

3Dプリントドローン市場、製造技術別

113

11.1 導入

11.2 材料押出

11.3 重合

11.4 粉末床融合

11.5 その他の製造技術

3Dプリントドローン市場、地域別

117

12.1 はじめに

12.2 北米

杵分析

米国

– 積層造形技術の進歩が市場を牽引

カナダ

– 鉱業・農業分野からの3Dプリントドローン需要の増加が市場を牽引

12.3 アジア太平洋

杵分析

中国

– ドローン製造企業の存在感が大きく市場を牽引

インド

– 3Dプリントドローンの国産化が市場を牽引

日本

– Society 5.0などの取り組みが市場を牽引

オーストラリア

– 3Dプリント技術への政府投資が市場を牽引

韓国

– 高度な積層造形技術を用いたドローン開発の増加が市場を牽引

その他のアジア太平洋地域

12.4 欧州

杵分析

イギリス

– ドローン技術における継続的なイノベーションが市場を牽引

ドイツ

– 先進的ドローンの急速な開発と展開が市場を牽引

フランス

– 国内ドローンメーカーによる3Dプリンティング導入の増加が市場を牽引

イタリア

– 航空宇宙・防衛企業による3Dプリンティング採用の増加が市場を牽引

ロシア

– 軍事費の急増が市場を牽引

その他のヨーロッパ

12.5 その他の地域

杵分析

中東・アフリカ

– 戦略的研究投資が市場を牽引

ラテンアメリカ

– 3Dプリンティング技術への着実なシフトが市場を牽引

競争環境

153

13.1 はじめに

13.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

13.3 市場シェア分析、2023年

13.4 収益分析、2020-2023年

13.5 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

13.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング

13.7 ブランド/製品比較

13.8 企業評価と財務指標

13.9 競合のシナリオとトレンド

製品発売

取引

その他

会社概要

174

14.1 主要企業