❖本調査資料に関するお問い合わせはこちら❖

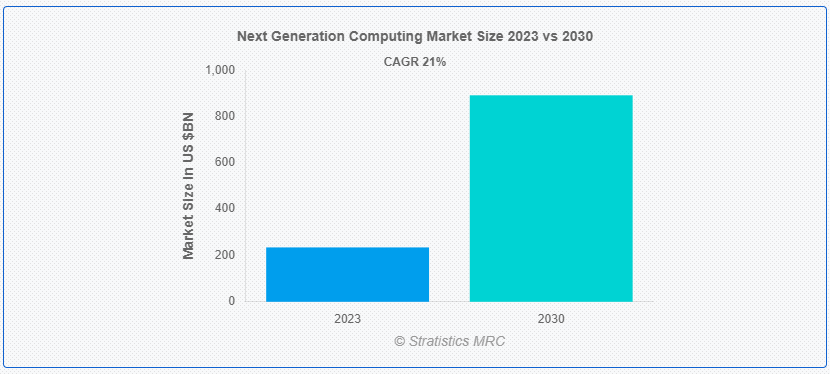

Stratistics MRCによると、世界の次世代コンピューティング市場は2023年に2,348億ドルを占め、予測期間中の年平均成長率は21.0%で、2030年には8,916億ドルに達すると予測されている。次世代コンピューティング市場とは、現在のコンピューティング能力を凌駕し、性能、効率、革新性の向上を約束する先進技術の進化を指す。この市場には、量子コンピューティング、人工知能、エッジコンピューティング、高度なネットワーキングソリューションなどの最先端技術が含まれる。量子コンピューティングは、量子力学の原理を活用して複雑な計算をかつてないスピードで実行し、人工知能は機械学習と深層学習アルゴリズムを統合して機械が人間の知能を模倣できるようにする。

Flexera 2020 State of the Cloud Report “によると、クラウドへの支出が大幅に増加していることに気づいたビジネスリーダーは27%に上った。

市場のダイナミクス

ドライバー

高まるエッジコンピューティングへの依存

エッジコンピューティングは、データをソースにより近い場所で処理し、待ち時間を短縮し、リアルタイム処理能力を強化することで、従来のクラウドコンピューティングの限界に対処します。モノのインターネット(IoT)が拡大し、相互接続されたデバイスから大量のデータが生成される中、エッジコンピューティングは効率的なデータ管理と分析に不可欠なものとなっています。このパラダイムシフトは、自律走行車、スマートシティ、産業オートメーションなど、低レイテンシ応答を必要とするアプリケーションにとって極めて重要です。さらに、エッジコンピューティングはパフォーマンスを向上させるだけでなく、集中型クラウドサーバーへの大規模なデータ転送の必要性を最小限に抑え、帯域幅の使用を最適化します。

拘束:

高いイニシャルコスト

量子コンピューティング、人工知能、エッジコンピューティングなどの高度なコンピューティング技術を統合するには、ハードウェアとソフトウェアのインフラストラクチャの両方に多額の投資が必要です。特に予算が限られている中小企業や組織にとっては、こうした最先端技術を取得し導入するための初期投資は高額になりかねない。さらに、こうした高度なシステムを運用・保守するための人材育成にかかる費用も、経済的な課題をさらに助長する。このような経済的負担は、多くの企業にとって次世代コンピューティングへのシームレスな移行を妨げ、これらのテクノロジーの変革の可能性を活用する能力を制限しています。

チャンスだ:

量子コンピューティングの進歩

量子コンピューティングは量子力学の原理を活用し、量子ビット(qubits)を利用して前例のないスピードで計算を行い、従来のコンピューターが苦手とする複雑な問題に取り組む。複雑な数式を解き、複雑なシステムを最適化し、分子の相互作用をシミュレートする可能性は、金融、ヘルスケア、材料科学などの産業にとって計り知れない可能性を秘めている。量子コンピューティングの研究開発が進むにつれ、量子コンピュータが特定のタスクにおいて古典的なコンピュータの計算能力を凌駕する、量子至上主義の実現への期待が高まっている。

脅威だ:

標準化の欠如

量子コンピューティング、人工知能、エッジコンピューティングのような新しいテクノロジーは、普遍的に受け入れられているフレームワークやプロトコルがないことが多く、断片的なエコシステムになっています。このような標準化の欠如は、異なるテクノロジーやベンダー間のコラボレーションを複雑にし、企業が次世代コンピューティング・ソリューションを採用し、拡張することを困難にしている。また、共通の標準がないため、データの可搬性やシステムの互換性にも懸念が生じ、企業が異なるコンピューティング技術を柔軟に選択・切り替えすることが難しくなっています。

Covid-19の影響:

リモートワークやデジタルコミュニケーションへの依存度の高まりは、クラウドコンピューティングや人工知能など、分散型労働力の進化するニーズをサポートする高度なコンピューティング技術への需要を加速させている。しかしその一方で、経済の不確実性とパンデミックによる予算制約が、高コストの次世代コンピューティング・イニシアチブへの投資を減速させている。サプライチェーンの混乱と物流の課題は、ハードウェア・コンポーネントの生産と配備に影響を及ぼし、プロジェクトの遅れにつながっている。

予測期間中、ソフトウェア・セグメントが最大となる見込み

予測期間を通じて、ソフトウェア分野が最大の市場シェアを占めた。特に人工知能は、機械学習アルゴリズムとディープラーニングモデルがデータ分析、自動化、意思決定プロセスに不可欠となり、極めて重要な役割を果たしている。量子コンピューティングの能力を活用できる洗練されたソフトウェアの開発もこの急増に寄与しており、複雑な問題をかつてないスピードで解決できるようになっている。さらに、ソフトウェアはエッジコンピューティングの機能を最適化・管理する上で重要な役割を果たし、ソースにおけるリアルタイムのデータ処理と分析を可能にしている。

予測期間中、光コンピューティング分野のCAGRが最も高くなると予想される

光コンピューティングセグメントは、従来のコンピューティングアーキテクチャに革命をもたらす可能性があるため、予測期間中のCAGRが最も高くなると予想されている。光コンピューティングは、従来の電子信号の代わりに光粒子または光子を活用して計算を実行するため、処理速度の大幅な高速化とエネルギー消費の削減が期待できる。さらに、光システム固有の並列性により、膨大なデータの同時処理が可能になり、従来のコンピュータにおける逐次処理の限界を克服する。

最もシェアの高い地域:

アジア太平洋地域は、特に中国、日本、韓国のような国々における研究開発への旺盛な投資により、推定期間で最大の市場シェアを占めた。これらの国々は、量子コンピューティング、人工知能、ハイパフォーマンス・コンピューティングなどの新興技術のイノベーションを推進するために戦略的に資金を配分している。特に中国は、量子コンピューティングの研究開発で大きな前進を遂げ、この変革の分野で世界のリーダーとしての地位を確立することを目指している。

CAGRが最も高い地域:

アジア太平洋地域は、実現可能な期間に有益な成長を保持すると予測されている。量子情報科学と量子通信ネットワークの開発に対する国のコミットメントが、量子コンピューティングの展望におけるアジア太平洋地域の隆盛に寄与している。さらに、シンガポールや韓国のような国々における急速な都市化とスマートシティの拡大が、エッジコンピューティング、IoT、データ分析などの分野における高度なコンピューティング能力の必要性を促進している。

市場の主要プレーヤー

次世代コンピューティング市場の主要プレーヤーには、アドバンスト・マイクロ・デバイセズ社、アマゾン・ウェブ・サービス社、シスコシステムズ社、デル社、グーグル社、ヒューレット・パッカード・エンタープライズ社、IBM社、インテル社、マイクロソフト社、エヌビディア社、オラクル社などがある。

主な進展

2023年7月、ムーディーズとマイクロソフトは、金融サービス向けの次世代データ、アナリティクス、リサーチ、コラボレーション、リスクソリューションの共同開発で戦略的に提携した。このソリューションは、マイクロソフトのAzure OpenAI Service、Fabric、Teamsとムーディーズ独自のデータ、アナリティクス、リサーチを組み合わせることで構築され、企業のインテリジェンスとリスク評価に関する洞察を強化するよう設計されている。

2023年7月、エクイニクス、GDS、マイクロソフト、そしてAirTrunkとTikTokを所有するByteDanceのコンソーシアムは、シンガポールを拠点とする80MWのデータセンターを運営する企業として、シンガポール経済開発庁と情報通信メディア開発庁に選ばれた。

2023年6月、グーグルLLCはT-モバイルと提携し、5Gとエッジ・コンピューティング機能を強化することで、企業のデジタルトランスフォーメーションの拡大を可能にした。この提携後、T-Mobileはパブリック、プライベート、ハイブリッド5Gネットワークの5G ANSスイートとGoogle Distributed Cloud Edge(GDC Edge)を接続し、顧客がAR/VR体験などの次世代5Gアプリケーションを利用できるようにする。

対象コンポーネント

– サービス

– ソフトウェア

– ハードウェア

– その他のコンポーネント

対象となるタイプ

– 光コンピューティング

– メモリーベースコンピューティング

– 熱力学コンピューティング

– エネルギー効率コンピューティング

– 近似および確率コンピューティング

– 脳型コンピューティング

– 量子コンピューティング

– 高性能計算

– その他のタイプ

対象サービス

– オンプレミス

– クラウドベース

– その他のサービス

対象企業サイズ

– 大企業

– 中小企業

– その他の企業規模

対象エンドユーザー

– エネルギーと電力

– ヘルスケア

– 運輸・物流

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、推奨事項)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新の技術進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 次世代コンピューティングの世界市場、コンポーネント別

5.1 導入

5.2 サービス

5.3 ソフトウェア

5.4 ハードウェア

5.5 その他のコンポーネント

6 次世代コンピューティングの世界市場、タイプ別

6.1 はじめに

6.2 光コンピューティング

6.3 メモリベースコンピューティング

6.4 熱力学コンピューティング

6.5 エネルギー効率コンピューティング

6.6 近似計算と確率計算

6.7 脳型コンピューティング

6.8 量子コンピューティング

6.9 ハイパフォーマンス・コンピューティング

6.10 その他のタイプ

7 次世代コンピューティングの世界市場、オファリング別

7.1 導入

7.2 オンプレミス

7.3 クラウドベース

7.4 その他

8 次世代コンピューティングの世界市場:企業規模別

8.1 はじめに

8.2 大企業

8.3 中小企業

8.4 その他の企業規模

9 次世代コンピューティングの世界市場:エンドユーザー別

9.1 はじめに

9.2 エネルギーと電力

9.3 医療

9.4 運輸・物流

9.5 その他のエンドユーザー

10 次世代コンピューティングの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロフィール

12.1 アドバンスト・マイクロ・デバイス

12.2 アマゾン・ウェブ・サービス

12.3 シスコシステムズ

12.4 デル

12.5 グーグル

12.6 ヒューレット・パッカード・エンタープライズ

12.7 IBMコーポレーション

12.8 インテル株式会社

12.9 マイクロソフト・コーポレーション

12.10 エヌビディア・コーポレーション

12.11 オラクル・コーポレーション

表一覧

1 次世代コンピューティングの世界市場展望、地域別(2021-2030年) ($MN)

2 次世代コンピューティングの世界市場展望、コンポーネント別(2021-2030年) ($MN)

3 次世代コンピューティングの世界市場展望:サービス別(2021-2030年) ($MN)

4 次世代コンピューティングの世界市場展望:ソフトウェア別 (2021-2030) ($MN)

5 次世代コンピューティングの世界市場展望:ハードウェア別 (2021-2030) ($MN)

6 次世代コンピューティングの世界市場展望:その他のコンポーネント別 (2021-2030) ($MN)

7 次世代コンピューティングの世界市場展望:タイプ別 (2021-2030) ($MN)

8 次世代コンピューティングの世界市場展望:光コンピューティング別 (2021-2030) ($MN)

9 次世代コンピューティングの世界市場展望:メモリベースコンピューティング別 (2021-2030) ($MN)

10 次世代コンピューティングの世界市場展望:熱力学コンピューティング別 (2021-2030) ($MN)

11 次世代コンピューティングの世界市場展望、エネルギー効率コンピューティング別 (2021-2030) ($MN)

12 次世代コンピューティングの世界市場展望:近似・確率コンピューティング別 (2021-2030) ($MN)

13 次世代コンピューティングの世界市場展望、脳型コンピューティング別 (2021-2030) ($MN)

14 次世代コンピューティングの世界市場展望、量子コンピューティング別 (2021-2030) ($MN)

15 次世代コンピューティングの世界市場展望:ハイパフォーマンスコンピューティング別 (2021-2030) ($MN)

16 次世代コンピューティングの世界市場展望:その他のタイプ別 (2021-2030) ($MN)

17 次世代コンピューティングの世界市場展望:オファリング別 (2021-2030) ($MN)

18 次世代コンピューティングの世界市場展望:オンプレミス型別 (2021-2030) ($MN)

19 次世代コンピューティングの世界市場展望:クラウドベース別 (2021-2030) ($MN)

20 次世代コンピューティングの世界市場展望:その他の提供サービス別 (2021-2030) ($MN)

21 次世代コンピューティングの世界市場展望:企業規模別 (2021-2030) ($MN)

22 次世代コンピューティングの世界市場展望:大企業別 (2021-2030) ($MN)

23 次世代コンピューティングの世界市場展望:中小企業規模別 (2021-2030) ($MN)

24 次世代コンピューティングの世界市場展望:その他の企業規模別 (2021-2030) ($MN)

25 次世代コンピューティングの世界市場展望:エンドユーザー別 (2021-2030) ($MN)

26 次世代コンピューティングの世界市場展望:エネルギー・電力別 (2021-2030) ($MN)

27 次世代コンピューティングの世界市場展望:ヘルスケア別 (2021-2030) ($MN)

28 次世代コンピューティングの世界市場展望:運輸・物流別 (2021-2030) ($MN)

29 次世代コンピューティングの世界市場展望:その他のエンドユーザー別 (2021-2030) ($MN)

注:北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖