❖本調査資料に関するお問い合わせはこちら❖

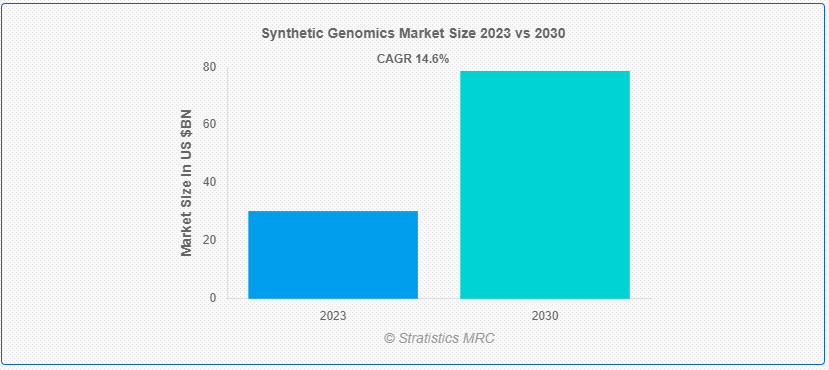

Stratistics MRCによると、世界の合成ゲノミクス市場は2023年に303億ドルを占め、予測期間中の年平均成長率は14.6%で、2030年には787億ドルに達すると予測されている。急速に成長している合成生物学は、遺伝物質の生産と操作を伴う分野であり、合成ゲノミクス市場に含まれる。この分野では、遺伝子組み換え生物、人工細胞、テーラーメイド遺伝子回路の作成など、さまざまな用途のために合成DNA配列の作成、構築、改良が行われる。合成ゲノミクスは、医薬品開発、遺伝子治療、医療分野におけるオーダーメイド医療に不可欠である。また、農業の分野では、より優れた特性を持つ遺伝子組み換え作物の作出を助ける。

世界経済フォーラムが2021年9月に発表したデータによると、合成生物学の進歩は、ウイルスに対するmRNAワクチンの開発において、パンデミックに対処する大きな可能性を秘めている。

市場のダイナミクス:

ドライバー

研究開発活動への投資拡大

合成ゲノミクスが急速に発展する中、技術革新と新技術を促進するためには、研究開発のための追加資金が必要である。これらの投資は、DNA合成、遺伝子編集、その他の遺伝物質操作のための最先端手法の検討に資金を提供している。さらに、研究イニシアティブに対する財政支援の拡大は、官民両セクターが、ヘルスケア、農業、産業応用における合成ゲノムの巨大な可能性を認識した結果である。

拘束:

高い研究開発費

遺伝子工学は複雑で、最先端の技術が要求されるため、中小企業や研究機関はこの市場に参入することが難しいと考えられている。高度な遺伝子編集ツール、DNA合成技術、その他の重要な技術を生み出すには多額の資金が必要であり、そのため多くの個人がこの分野で働くことができない。しかし、合成ゲノミクスを探求し革新する企業の能力は、多額の初期投資と継続的な研究開発費によって制約を受ける可能性がある。

チャンスだ:

合成生物学ソリューションに対する需要の高まり

合成ゲノミクスは合成生物学の基本的な側面であり、様々な分野において革新的で適応性の高い生物学的ソリューションに対する需要の高まりに貢献している。企業や教育機関が、合成ゲノミクスが遺伝物質の創出や改変に大きな可能性を秘めていることを認識するにつれ、カスタマイズされた生物学的システムの需要はますます高まっている。この需要の用途は幅広く、産業バイオテクノロジー、ヘルスケア、農業などが含まれる。さらに、合成ゲノミクスを用いることで、生物は、工業プロセス用のバイオベース材料の作成、改良された特徴を持つ遺伝子組み換え作物、薬物治療など、特定の職務を行うように設計することができる。

脅威だ:

セキュリティとバイオセキュリティへの懸念

悪意ある目的のために合成ゲノミクスが悪用されるのではないかという懸念は、遺伝物質の操作や合成生物の生産の可能性によって引き起こされる。こうした懸念を和らげるために、政府や規制機関は遺伝子技術への違法なアクセスを禁止する厳格な法律を制定しなければならない。生物兵器のような悪意を持った遺伝子組み換え生物が作られる可能性があるため、効果的な安全予防措置が必要である。しかし、合成ゲノム市場の企業は、このような懸念の結果、コンプライアンス要件を管理することが難しく、規制当局の承認プロセスを遅らせ、監視の目を厳しくしている。

Covid-19の影響:

ワクチン開発、診断、代替治療における最先端の遺伝子技術の妥当性は、世界的な健康危機によって実証されている。mRNAワクチン接種の迅速な開発は、合成ゲノミクスによって可能となり、この技術が新たな感染症に迅速に適応できることを実証した。パンデミックは、研究イニシアチブを遅らせ、サプライチェーンを逆転させ、緊急の医療需要にリソースを振り向けることで、市場の成長軌道に間接的な影響を及ぼした。資金調達の制限と経済の不確実性は、業界の小規模な参加者にも影響を与えた。

予測期間中、DNAテンプレート分野が最大となる見込み

遺伝物質を正確かつ効果的に合成する上で極めて重要であることから、DNAテンプレート分野は合成ゲノム市場で最大のシェアを占めている。自動DNA合成プラットフォームや革新的なアプローチなど、DNA合成技術の進歩により、研究者やバイオテクノロジストたちは、これまで達成できなかったスピードと正確さで、カスタマイズされたDNA配列を設計・製造できるようになった。さらに、遺伝子治療、創薬、遺伝子組み換え家畜の作出など、さまざまな用途で合成生物学的ソリューションに対するニーズが高まっていることも、DNAテンプレート分野の成長をもたらしている要因である。

予測期間中、臓器移植分野のCAGRが最も高くなると予想される

臓器移植は、臓器不足に関連する課題に対処する上で変革的な効果を持つため、このセグメントは予測期間中に有益な成長を遂げると予想されている。臓器拒絶反応や臓器不足に関連する問題に対処するため、合成ゲノム学は、互換性を向上させた臓器や組織を生産する効率的な方法として登場した。さらに、臓器を遺伝子工学的に正確に改変する能力は、特定の患者向けに移植片をカスタマイズし、免疫学的反応を減らし、移植成功率を高める可能性を提供する。

最もシェアの高い地域:

予測期間中、アジア太平洋地域が市場で最大のシェアを占めていたのは、同地域の経済が急速な工業化と技術向上を遂げていることに加え、多くの分野で合成ゲノミクスの革命的な可能性に対する認識が高まっているためである。中国、日本、インドなどの国々が大規模な研究開発投資を行い、合成ゲノミクスの開発に最適な環境を作り出している。最先端の取り組みは、学術機関、研究機関、バイオテクノロジー企業によって積極的に推進されており、イノベーションと新しいアプリケーションの創出を促進している。

CAGRが最も高い地域:

精密医療とオーダーメイド医療への注目が高まる中、アジア太平洋地域は医療関連プロジェクトの増加により収益性の高い成長を遂げている。遺伝子介入、遺伝子治療、診断ツールのカスタマイズが可能になるため、合成ゲノミクスはこうした取り組みに不可欠である。合成ゲノミクス技術の利用は、地域の健康問題に対処し、カスタマイズされた薬物療法を提供できる可能性があることから推進されている。さらに、シンガポールや中国のような国の政府は、合成生物学やバイオテクノロジーの領域における取り組みを積極的に支援しており、これらの分野の研究開発の進展を支援するための資源やインフラを提供している。

市場の主要プレーヤー

合成ゲノミクス市場の主要企業には、Biocompare Inc、Boster Biological Technology、Eurofins Genomics、Genewiz、GenScript、Integrated DNA Technologies Inc、Synthetic Genomics Inc、Thermo Fisher Scientific Inc、Twist Bioscienceなどがある。

主な進展

2023年10月、ダナハーコーポレーションのライフサイエンス部門に属するグローバルゲノミクスソリューションプロバイダー、インテグレイテッドDNAテクノロジーズ(IDT)は、アイオワ州コーラルビルに新しい治療用オリゴヌクレオチド製造施設を完成させたと発表した。このマイルストーンは、同社の35年の歴史における重要な達成-治療薬分野への参入-を意味し、IDT社は研究用製品から現行の適正製造基準(cGMP)グレードの細胞・遺伝子治療試薬まで製造できるようになり、研究者が研究室から治療薬開発へ迅速に移行できるよう支援する単一のパートナーを提供できるようになった。

2023年2月、革新的な新しい超高スループットシーケンスアーキテクチャーの開発企業であるウルティマ・ジェノミクス社は、ウルティマ・プラットフォーム上で主要な次世代シーケンサー(NGS)アプリケーションを可能にするため、世界的なゲノミクスソリューションプロバイダーであるインテグレイテッド・ディーエヌエー・テクノロジーズ(IDT)との戦略的提携を発表した。

2023年2月、ツイスト・バイオサイエンス社は、AGBTにおいてenhanced whole genome sequencing solutionの技術早期アクセスを発表した。eWGSは、研究者がハイスループットかつコスト効率の高いワークフローで、選択した領域のディープカバレッジとともにローパス全ゲノムデータを同時に得ることを可能にする新しいソリューションである。

対象製品

– アダプター

– DNAテンプレート

– クレノウフラグメント

– 修飾酵素

– プライマー

– その他の製品

対象となるアプリケーション

– 細菌耐性

– DNAプリンティング

– 革新的なワクチンと治療薬

– 栄養タンパク質とオイル

– 臓器移植

– その他の用途

対象となるエンドユーザー

– 学術機関

– バイオテクノロジー企業

– 受託研究機関

– 政府系研究所

– 製薬会社

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

レポート内容

– 地域レベルおよび国レベルセグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2021年、2022年、2023年、2026年、2030年の市場データをカバー

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、提言)

– 市場予測に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合のランドスケープ

– 詳細な戦略、財務状況、最近の動向を含む企業プロファイリング

– 最新の技術的進歩をマッピングしたサプライチェーン動向

無料カスタマイズの提供:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレーヤーの包括的プロファイリング(3社まで)

o 主要企業のSWOT分析(3社まで)

– 地域セグメンテーション

o 顧客の関心に応じた主要国の市場推定、予測、CAGR(注:フィージビリティチェックによる)

– 競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブ・サマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 セカンダリーリサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 コビッド19の影響

4 ポーターズファイブフォース分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 合成ゲノミクスの世界市場、製品別

5.1 イントロダクション

5.2 アダプター

5.3 DNAテンプレート

5.4 クレノウフラグメント

5.5 修飾酵素

5.6 プライマー

5.7 その他の製品

6 世界の合成ゲノム市場、用途別

6.1 はじめに

6.2 細菌耐性

6.3 DNAプリンティング

6.4 革新的ワクチンと治療薬

6.5 栄養タンパク質とオイル

6.6 臓器移植

6.7 その他の応用

7 世界の合成ゲノム市場、エンドユーザー別

7.1 はじめに

7.2 学術機関

7.3 バイオテクノロジー企業

7.4 受託研究機関

7.5 政府系研究所

7.6 製薬会社

7.7 その他のエンドユーザー

8 世界の合成ゲノム市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品上市

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロフィール

10.1 バイオコンペア社

10.2 ボスター・バイオロジカル・テクノロジー

10.3 ユーロフィンズ・ゲノミクス

10.4 ジェネウィズ

10.5 GenScript

10.6 インテグレーテッドDNAテクノロジー

10.7 シンセティック・ゲノミクス社

10.8 サーモフィッシャーサイエンティフィック

10.9 ツイストバイオサイエンス

表一覧

1 合成ゲノミクスの世界市場展望、地域別(2021-2030年) ($MN)

2 合成ゲノミクスの世界市場展望、製品別(2021-2030年) ($MN)

3 合成ゲノミクスの世界市場展望、アダプタ別 (2021-2030) ($MN)

4 合成ゲノミクスの世界市場展望、DNAテンプレート別 (2021-2030) ($MN)

5 合成ゲノミクスの世界市場展望、クレノウフラグメント別 (2021-2030) ($MN)

6 合成ゲノミクスの世界市場展望、修飾酵素別 (2021-2030) ($MN)

7 合成ゲノミクスの世界市場展望、プライマー別 (2021-2030) ($MN)

8 合成ゲノミクスの世界市場展望、その他の製品別 (2021-2030) ($MN)

9 合成ゲノミクスの世界市場展望、用途別 (2021-2030) ($MN)

10 合成ゲノミクスの世界市場展望、細菌耐性別 (2021-2030) ($MN)

11 合成ゲノミクスの世界市場展望、DNAプリンティング別 (2021-2030) ($MN)

12 合成ゲノミクスの世界市場展望、革新的ワクチン・治療薬別 (2021-2030) ($MN)

13 合成ゲノミクスの世界市場展望、栄養タンパク質・油脂別 (2021-2030) ($MN)

14 合成ゲノミクスの世界市場展望、臓器移植別 (2021-2030) ($MN)

15 合成ゲノミクスの世界市場展望、その他の用途別 (2021-2030) ($MN)

16 合成ゲノミクスの世界市場展望、エンドユーザー別 (2021-2030) ($MN)

17 合成ゲノミクスの世界市場展望:学術機関別 (2021-2030) ($MN)

18 合成ゲノミクスの世界市場展望、バイオテクノロジー企業別 (2021-2030) ($MN)

19 合成ゲノミクスの世界市場展望、契約研究機関別 (2021-2030) ($MN)

20 合成ゲノミクスの世界市場展望、政府研究所別 (2021-2030) ($MN)

21 合成ゲノミクスの世界市場展望、製薬会社別 (2021-2030) ($MN)

22 合成ゲノミクスの世界市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

23 北米合成ゲノミクスの市場展望、国別 (2021-2030) ($MN)

24 北米合成ゲノミクス市場展望、製品別 (2021-2030) ($MN)

25 北米合成ゲノミクスの市場展望、アダプタ別 (2021-2030) ($MN)

26 北米合成ゲノミクスの市場展望、DNAテンプレート別 (2021-2030) ($MN)

27 北米合成ゲノミクス市場展望、クレノウフラグメント別 (2021-2030) ($MN)

28 北米合成ゲノミクス市場展望、修飾酵素別 (2021-2030) ($MN)

29 北米合成ゲノミクス市場展望、プライマー別 (2021-2030) ($MN)

30 北米合成ゲノミクスの市場展望、その他の製品別 (2021-2030) ($MN)

31 北米合成ゲノミクスの市場展望、用途別 (2021-2030) ($MN)

32 北米合成ゲノミクスの市場展望、細菌耐性別 (2021-2030) ($MN)

33 北米合成ゲノミクス市場展望、DNAプリンティング別 (2021-2030) ($MN)

34 北米合成ゲノミクス市場展望、革新的ワクチン・治療薬別 (2021-2030) ($MN)

35 北米合成ゲノミクス市場展望、栄養タンパク質・油脂別 (2021-2030) ($MN)

36 北米合成ゲノム市場の展望、臓器移植別 (2021-2030) ($MN)

37 北米合成ゲノミクス市場展望、その他の用途別 (2021-2030) ($MN)

38 北米合成ゲノミクスの市場展望、エンドユーザー別 (2021-2030) ($MN)

39 北米合成ゲノミクスの市場展望、学術機関別 (2021-2030) ($MN)

40 北米合成ゲノミクスの市場展望、バイオテクノロジー企業別 (2021-2030) ($MN)

41 北米合成ゲノミクスの市場展望、契約研究機関別 (2021-2030) ($MN)

42 北米合成ゲノミクスの市場展望、政府研究所別 (2021-2030) ($MN)

43 北米合成ゲノミクスの市場展望、製薬会社別 (2021-2030) ($MN)

44 北米合成ゲノミクス市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

45 欧州 合成ゲノミクスの市場展望、国別 (2021-2030) ($MN)

46 欧州合成ゲノミクスの市場展望、製品別 (2021-2030) ($MN)

47 欧州の合成ゲノミクスの市場展望、アダプター別 (2021-2030) ($MN)

48 欧州合成ゲノミクスの市場展望、DNAテンプレート別 (2021-2030) ($MN)

49 欧州合成ゲノミクスの市場展望、クレノウフラグメント別 (2021-2030) ($MN)

50 欧州合成ゲノミクス市場展望、修飾酵素別 (2021-2030) ($MN)

51 欧州合成ゲノミクスの市場展望、プライマー別 (2021-2030) ($MN)

52 欧州合成ゲノミクスの市場展望、その他の製品別 (2021-2030) ($MN)

53 欧州合成ゲノミクスの市場展望、用途別 (2021-2030) ($MN)

54 欧州の合成ゲノミクスの市場展望、細菌耐性別 (2021-2030) ($MN)

55 欧州の合成ゲノミクスの市場展望、DNAプリンティング別 (2021-2030) ($MN)

56 欧州合成ゲノミクス市場展望:革新的ワクチン&治療薬別 (2021-2030) ($MN)

57 欧州合成ゲノミクス市場展望、栄養タンパク質・油脂別 (2021-2030) ($MN)

58 欧州合成ゲノミクス市場展望、臓器移植別 (2021-2030) ($MN)

59 欧州 合成ゲノミクス市場展望、その他の用途別 (2021-2030) ($MN)

60 欧州の合成ゲノミクスの市場展望、エンドユーザー別 (2021-2030) ($MN)

61 欧州の合成ゲノミクスの市場展望:学術機関別 (2021-2030) ($MN)

62 欧州の合成ゲノミクスの市場展望、バイオテクノロジー企業別 (2021-2030) ($MN)

63 欧州の合成ゲノミクスの市場展望、契約研究機関別 (2021-2030) ($MN)

64 欧州の合成ゲノミクスの市場展望:政府研究所別 (2021-2030) ($MN)

65 欧州の合成ゲノミクスの市場展望:製薬会社別 (2021-2030) ($MN)

66 欧州の合成ゲノミクスの市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

67 アジア太平洋地域の合成ゲノミクスの市場展望、国別 (2021-2030年) ($MN)

68 アジア太平洋地域の合成ゲノミクスの市場展望、製品別 (2021-2030) ($MN)

69 アジア太平洋地域の合成ゲノミクスの市場展望、アダプター別 (2021-2030) ($MN)

70 アジア太平洋地域の合成ゲノミクスの市場展望、DNAテンプレート別 (2021-2030) ($MN)

71 アジア太平洋地域の合成ゲノミクスの市場展望、クレノウフラグメント別 (2021-2030) ($MN)

72 アジア太平洋地域の合成ゲノミクスの市場展望、修飾酵素別 (2021-2030) ($MN)

73 アジア太平洋地域の合成ゲノミクスの市場展望、プライマー別 (2021-2030) ($MN)

74 アジア太平洋地域の合成ゲノミクスの市場展望、その他の製品別 (2021-2030) ($MN)

75 アジア太平洋地域の合成ゲノミクスの市場展望、用途別 (2021-2030) ($MN)

76 アジア太平洋地域の合成ゲノミクスの市場展望、細菌耐性別 (2021-2030) ($MN)

77 アジア太平洋地域の合成ゲノミクスの市場展望、DNAプリンティング別 (2021-2030) ($MN)

78 アジア太平洋地域の合成ゲノミクス市場の展望、革新的なワクチンと治療薬別 (2021-2030) ($MN)

79 アジア太平洋地域の合成ゲノミクスの市場展望、栄養タンパク質と油脂別 (2021-2030) ($MN)

80 アジア太平洋地域の合成ゲノミクス市場の展望、臓器移植別 (2021-2030) ($MN)

81 アジア太平洋地域の合成ゲノミクスの市場展望、その他の用途別 (2021-2030) ($MN)

82 アジア太平洋地域の合成ゲノミクスの市場展望、エンドユーザー別 (2021-2030) ($MN)

83 アジア太平洋地域の合成ゲノミクスの市場展望、学術機関別 (2021-2030) ($MN)

84 アジア太平洋地域の合成ゲノミクスの市場展望、バイオテクノロジー企業別 (2021-2030) ($MN)

85 アジア太平洋地域の合成ゲノミクスの市場展望、契約研究機関別 (2021-2030年) ($MN)

86 アジア太平洋地域の合成ゲノミクスの市場展望、政府研究所別 (2021-2030) ($MN)

87 アジア太平洋地域の合成ゲノミクスの市場展望、製薬会社別 (2021-2030) ($MN)

88 アジア太平洋地域の合成ゲノミクスの市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

89 南米の合成ゲノミクスの市場展望、国別 (2021-2030年) ($MN)

90 南米の合成ゲノミクスの市場展望、製品別 (2021-2030) ($MN)

91 南米の合成ゲノミクスの市場展望、アダプター別 (2021-2030) ($MN)

92 南米の合成ゲノミクスの市場展望、DNAテンプレート別 (2021-2030) ($MN)

93 南米の合成ゲノミクスの市場展望、クレノウフラグメント別 (2021-2030) ($MN)

94 南米の合成ゲノミクスの市場展望、修飾酵素別 (2021-2030) ($MN)

95 南アメリカの合成ゲノミクスの市場展望、プライマー別 (2021-2030) ($MN)

96 南米の合成ゲノミクスの市場展望、その他の製品別 (2021-2030) ($MN)

97 南アメリカの合成ゲノミクスの市場展望、用途別 (2021-2030) ($MN)

98 南米の合成ゲノミクスの市場展望、細菌耐性別 (2021-2030) ($MN)

99 南アメリカの合成ゲノミクスの市場展望、DNAプリンティング別 (2021-2030) ($MN)

100 南米の合成ゲノミクス市場展望、革新的ワクチン&治療薬別 (2021-2030) ($MN)

101 南米の合成ゲノミクスの市場展望、栄養タンパク質と油脂別 (2021-2030) ($MN)

102 南米の合成ゲノミクス市場の展望、臓器移植別 (2021-2030) ($MN)

103 南米の合成ゲノミクス市場展望、その他の用途別 (2021-2030) ($MN)

104 南米の合成ゲノミクスの市場展望、エンドユーザー別 (2021-2030) ($MN)

105 南米の合成ゲノミクスの市場展望、学術機関別 (2021-2030) ($MN)

106 南米の合成ゲノミクスの市場展望、バイオテクノロジー企業別 (2021-2030) ($MN)

107 南アメリカの合成ゲノミクスの市場展望、契約研究機関別 (2021-2030) ($MN)

108 南米の合成ゲノミクスの市場展望、政府研究所別 (2021-2030) ($MN)

109 南米の合成ゲノミクスの市場展望、製薬会社別 (2021-2030) ($MN)

110 南米の合成ゲノミクス市場展望、その他のエンドユーザー別 (2021-2030) ($MN)

111 中東・アフリカ合成ゲノミクスの市場展望、国別 (2021-2030) ($MN)

112 中東・アフリカ合成ゲノミクスの市場展望、製品別 (2021-2030) ($MN)

113 中東・アフリカ合成ゲノミクスの市場展望、アダプター別 (2021-2030) ($MN)

114 中東・アフリカ合成ゲノミクスの市場展望、DNAテンプレート別 (2021-2030) ($MN)

115 中東・アフリカ合成ゲノミクスの市場展望、クレノウフラグメント別 (2021-2030) ($MN)

116 中東・アフリカ合成ゲノミクスの市場展望、修飾酵素別 (2021-2030) ($MN)

117 中東・アフリカ合成ゲノミクスの市場展望、プライマー別 (2021-2030) ($MN)

118 中東・アフリカ合成ゲノミクスの市場展望、その他の製品別 (2021-2030) ($MN)

119 中東・アフリカ合成ゲノミクスの市場展望、用途別 (2021-2030) ($MN)

120 中東・アフリカ合成ゲノミクスの市場展望、細菌耐性別 (2021-2030) ($MN)

121 中東・アフリカ合成ゲノミクスの市場展望、DNAプリンティング別 (2021-2030) ($MN)

122 中東・アフリカ合成ゲノミクスの市場展望、革新的ワクチン・治療薬別 (2021-2030) ($MN)

123 中東&アフリカ合成ゲノミクス市場展望、栄養タンパク質・油脂別 (2021-2030) ($MN)

124 中東&アフリカ合成ゲノミクス市場展望、臓器移植別 (2021-2030) ($MN)

125 中東・アフリカ合成ゲノミクス市場展望、その他の用途別 (2021-2030) ($MN)

126 中東・アフリカ合成ゲノミクスの市場展望、エンドユーザー別 (2021-2030) ($MN)

127 中東・アフリカ合成ゲノミクスの市場展望:学術機関別 (2021-2030) ($MN)

128 中東・アフリカ合成ゲノミクスの市場展望、バイオテクノロジー企業別 (2021-2030) ($MN)

129 中東・アフリカ合成ゲノミクスの市場展望、契約研究機関別 (2021-2030) ($MN)

130 中東・アフリカ合成ゲノミクスの市場展望、政府研究所別 (2021-2030) ($MN)

131 中東・アフリカ合成ゲノミクスの市場展望:製薬会社別 (2021-2030) ($MN)

132 中東・アフリカ合成ゲノミクスの市場展望、その他のエンドユーザー別 (2021-2030) ($MN)